Бюджетная сбалансированность

Концепции бюджетной сбалансированности

Проблема бюджетного дефицита имеет большое значение для бюджетной системы и экономики в целом, независимо от типа государственного устройства и принципов хозяйствования. Термин «дефицит» (deficit) имеет латинское происхождение и в буквальном переводе означает «недостает».

Бюджетный дефицит является важным индикатором состояния бюджетной сферы государства и оказывает влияние на любые протекающие в ней процессы.

Степень этого влияния зависит, прежде всего, от величины дефицита, причин его возникновения, а также выбранных способов финансирования излишних расходов бюджета.

Мировая экономическая теория выработала две основные точки зрения на дефицит как фактор, влияющий на экономическую систему страны. Классическая школа, родоначальником которой является А. Смит, утверждает, что использование государственных средств на финансирование дефицита ведет к непроизводительному использованию производительного труда. Финансировать расходы за счет увеличения налогов или продажи облигаций неэффективно для общества. Дефицит не должен возникать, а уже возникший нужно стремиться покрыть другими средствами.

Противоположную позицию отстаивал известный американский экономист Дж. М. Кейнс. Разработанная им стратегия государственного вмешательства в экономику преследовала цель – управление совокупным спросом при помощи государственного бюджета (т. е. изменения величин доходов и расходов). По его мнению, государство должно:

- стимулировать государственные капиталовложения (даже если они не имеют экономического эффекта);

- проводить политику «дешевых» денег (то есть обеспечивать такое количество денег в обращении, которое снизило бы ставку процента), даже при условии возникновения инфляционных процессов.

Указанные меры должны были проводиться за счет средств государства.

Кейнсианская теория отвергала сбалансированность бюджета, допуская дефицит для стимулирования экономики. В условиях кризиса, по мнению Кейнса Дж.М., государство должно сокращать налоги и увеличивать государственные расходы, допуская дефицит для стимулирования совокупного спроса; в ситуации экономического подъема мероприятия должны носить обратный характер.

Бюджетные дефициты, согласно этой концепции, могут сохраняться и в условиях роста экономики для достижения наибольших темпов.

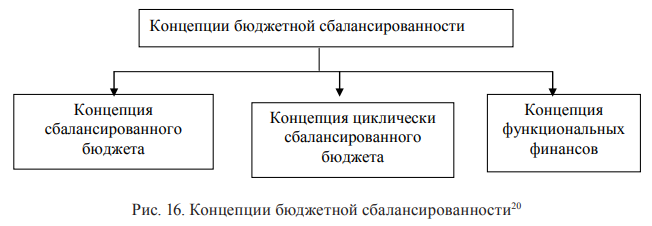

Важнейшим вопросом финансовой науки в течение длительного времени является определение конечной цели управления дефицитом. Как правило, вопрос трактуется следующим образом: нужно ли обеспечивать баланс бюджета, и если да, то каким наиболее эффективным способом. К настоящему времени обобщенно выделяют три основные концепции бюджетной сбалансированности (рис. 16).

Классической концепцией является концепция «сбалансированного бюджета», сторонники которой считают, что бюджет должен быть сбалансирован по доходам и расходам ежегодно, следовательно, должен быть бездефицитным и нейтрально относиться к ходу воспроизводственного процесса в стране. Исторически это первая концепция, которая широко применялась в начале XX века, но реально ее придерживаются правительства стран с переходной или кризисной экономикой. По мнению критиков этой концепции, при реализации указанной теории снижается роль бюджета как рычага воздействия на экономику, исключается возможность проведения государственной политики по регулированию налогообложения и расходов, отграничиваются возможности регулирования экономического развития с помощью изменения доходов и расходов в зависимости от складывающейся конъюнктуры. Попытки сбалансировать бюджет в условиях экономического спада ведут к его усугублению, а в периоды инфляции – увеличивают ее темпы.

Концепция «циклически сбалансированного бюджета» привязывает проблему обеспечения сбалансированности бюджета не к финансовому году, а к экономическому циклу: доходы и расходы бюджета должны быть приспособлены к фазам экономического цикла. То есть в период экономического спада правительство допускает существование дефицита (увеличивает расходы при неизменных или снижаемых налогах), а в ходе экономического подъема получает дополнительные доходы при сокращении расходов. Таким образом, правительство должно покрывать дефициты бюджета, возникшие в период спада и кризиса, теми излишками средств, которые образовались на стадии подъема экономики. В результате по окончании экономического цикла излишек доходов покроет дефицит, который образовался в результате спада производства, и бюджет станет сбалансированным. Существенным препятствием для реализации такого подхода являются различные по продолжительности периоды спадов и подъемов в экономике. Следовательно, если период спада будет более длительным, чем экономический рост, дисбаланс (дефицит) бюджета будет накапливаться. Кроме того, существует влияние других факторов (военных и непроизводительных расходов и др.).

Представители Концепции «функциональных финансов» утверждают, что главной целью государственных финансов является обеспечение макроэкономической стабильности, даже если это приведет к дефициту государственного бюджета. То есть вопрос о балансе бюджета является второстепенным, так как государство всегда обладает возможностью, во-первых, за счет равновесия в экономике получить дополнительные доходы, так как экономический рост увеличивает объем национального дохода, а значит и налоговых поступлений в бюджет; во-вторых, выпустить необходимое количество денег или увеличить налоговую нагрузку на хозяйствующие субъекты и таким образом устранить дефицит. Считается, что бюджетный дефицит и государственный долг при этом не сказываются негативно на развитии экономики. Данная концепция практически не применяется сегодня, так как приводит к видимым негативным для экономики последствиям на краткосрочном этапе. Не обращать внимания на состояние бюджетной сферы не может себе позволить ни одно национальное правительство.

Классификация видов бюджетной сбалансированности предложена В. М. Родионовой:

- оптимальная – баланс обеспечивается за счет налоговых и неналоговых доходов;

- регулируемая – баланс обеспечивается с учетом привлечения межбюджетных трансфертов;

- общая – обеспечивается за счет привлечения возвратных финансовых ресурсов.

Сущность бюджетного дефицита/профицита и их воздействие на экономику

Согласно ст. 184.1 Бюджетного кодекса Российской Федерации, к основным характеристикам бюджета относятся общий объем доходов бюджета, общий объем расходов бюджета, дефицит (профицит) бюджета. То есть соотношение доходов и расходов бюджета публично-правового образования принимает одну из двух форм: дефицит или профицит. Теоретически, как отмечает Д. Городецкий, доходы и расходы бюджета не могут быть равны, то есть сбалансированы, так как «доходы и расходы представляют различные стороны деятельности государства, зависят от различных факторов; решают совершенно различные задачи; по-разному влияют на валовой внутренний продукт, доходы и занятость; качественно характеризуют совершенно различные отношения, а качественные различия предопределяют собой и количественные несовпадения. Между ними нет и не может быть такой тесной взаимозависимости, так как они не связаны с куплей-продажей тех услуг, которые совершает государство».

Дефицит бюджета – превышение расходов бюджета над его доходами.

Профицит бюджета – превышение дохода бюджета над его расходами.

Данные определения закреплены в Бюджетном кодексе Российской Федерации и приводятся в работах: Г. Б. Поляка, Н. Б. Ермасова, М. Г. Миронова, Е. А. Ермаковой, П. Н. Вахрина, А. С. Нешитого, С. В. Галицкой, A. M. Година, В. П. Горегляда, М. М. Вышегородцева, A. M. Бабича, Л. Н. Павловой, В. Д. Фетисова и др.

В международной практике дефицит (профицит) не всегда трактуется подобным образом. Так, дефицит (профицит) Европейским центральным банком (ЕЦБ) определяется как разность между доходами и расходами и равен чистому кредитованию (заимствованию). По методологии Международного Валютного Фонда общий объем дефицита определяется как сумма:

1) чистого кредита со стороны банковской системы (Центробанк), а также использования Министерством финансов собственных чистых международных резервов для финансирования расходов;

2) чистого финансирования со стороны небанковского сектора;

3) рублевого эквивалента величины прироста зарубежных займов, кроме кредитов МВФ (отражаются в изменении чистых международных резервов Министерства финансов), плюс рублевый эквивалент неоплаченных обязательств по внешнему долгу.

Руководство по статистике государственных финансов дефицит (профицит) денежных средств рассчитывает как чистый приток денежных средств от государственных операций минус отток денежных средств в результате чистого приобретения нефинансовых активов. К нефинансовым активам относят основные фонды, запасы материальных оборотных средств, ценности, непроизведенные активы.

С принятием Бюджетного кодекса Российской Федерации бюджет в России составляется с учетом принятого в мировой практике метода расчета дефицита бюджета – отражение всех расходов бюджета по обслуживанию государственного долга в расходной части бюджета, а расходов по погашению долга (с отрицательным знаком) – в источниках финансирования дефицита бюджета.

Причинами бюджетного дефицита/профицита могут быть как внутренние, так и внешние факторы, а для дефицита, кроме того, выделяются негативные и позитивные факторы (табл. 26).

Ситуация в России складывается таким образом, что на формирование дефицита или профицита федерального бюджета первостепенное влияние оказывают внешние факторы, так как доходы от экспорта нефтегазовых ресурсов, а также таможенные пошлины на иную продукцию поступают исключительно на федеральный уровень. На сбалансированность региональных и местных бюджетов влияют внутренние факторы, связанные с состоянием экономики и уровнем доходов населения.

Общая причина дефицита бюджета – рост предельных общественных издержек производства. Вследствие этого возникает необходимость использования денежных средств в размере, превышающем имеющиеся источники доходов.

Рост издержек может быть связан с расширением политических и социальных функций государства, с возрастанием его роли в жизни общества. Прежде всего это означает, что требуются дополнительные ресурсы, не компенсируемые ростом платежей в бюджет.

Таблица 26

| Характеристика бюджета | Дефицит | Профицит | |

|---|---|---|---|

| Причины | внешние | Негативные:

|

Внешние: рост цен на мировых рынках (в первую очередь, на энергоресрусы) |

| внутренние | Негативные:

|

Внутренние: увеличение объемов ВВП (ВРП, объемов промышленного производства) | |

| Последствия | негативные | Экономические:

|

Негативные: упущенные инвестиции |

| позитивные |

|

Позитивные:

|

|

Причинами этого может являться:

- увеличение темпов финансирования государственных расходов по сравнению с темпами прироста валового внутреннего продукта;

- осуществление крупных государственных вложений в развитие производства и изменение его структуры;

- наращивание военных расходов;

- увеличение расходов на содержание управленческого аппарата и др.

Чтобы оценить последствия дефицита, возникшего по причине роста расходов, важно понимать, какие именно расходы растут – производительные или непроизводительные. Рост непроизводительных расходов (на управление, оборону – сферы деятельности, не создающие реального внутреннего валового продукта) следует отнести к негативным причинам возникновения дефицита. Рост производительных расходов (на развитие реального сектора экономики) относится к позитивным причинам, так как повлечет за собой прирост валового внутреннего продукта, а значит и прирост налоговых поступлений в бюджет, что в перспективе «нейтрализует» дефицит.

На появление дефицита могут оказывать влияние и незапланированные расходы – в случае начала крупных военных действий, катастроф и бедствий природного или техногенного характера и пр. В определенных пределах такие расходы предусмотрены Бюджетным кодексом Российской Федерации и не должны приводить к возникновению дефицита бюджета. Так, на федеральном уровне для финансирования непредвиденных расходов, связанных с проведением аварийно-восстановительных работ и иных мероприятий по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций в обязательном порядке ежегодно формируются Резервный фонд Президента Российской Федерации в размере не более 1% расходов федерального бюджета и Резервный фонд Правительства Российской Федерации в размере не более 3% расходов; в субъекте Российской Федерации и муниципальных образованиях подобные фонды формируются по решению соответствующих органов исполнительной власти субъекта Российской Федерации (местных администраций) в размере не более 3% расходов соответствующего бюджета. Если на конец финансового года средства такого фонда остались неиспользованными или использованы не в полном объеме, они приходуются как доходы соответствующего бюджета. Таким образом, непредвиденные расходы могут привести к бюджетному дефициту только в том случае, если они превысят запланированный размер резервного фонда.

Существенное влияние на сбалансированность бюджетов разных уровней бюджетной системы оказывает порядок реализации в стране межбюджетных отношений. Часто в России складывается ситуация профицита федерального бюджета и дефицита территориальных (региональных и местных) бюджетов (табл. 27). Данный факт во многом обусловлен приоритетностью обеспечения доходами федерального бюджета в ущерб территориальным (см. главу 6).

Таблица 27

| Бюджет | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Консолидированный бюджет РФ | + | + | + | + | + | + | + | + | + | – | – | + | + | – | – | – | – | – | + |

| Федеральный бюджет | + | + | + | + | + | + | + | + | + | – | – | + | – | – | – | – | – | – | + |

| Консолидированные бюджеты субъектов РФ | + | – | – | – | + | + | + | + | – | – | – | – | – | – | – | – | – | – | + |

* «–» – дефицит;

«+» – профицит

Не только динамика расходов может привести к дисбалансу бюджета, но и динамика доходов. Так, сокращение объемов валового внутреннего продукта влечет за собой сокращение и налоговых поступлений в бюджеты всех уровней, поэтому в годы стагнации производства, экономического кризиса в дефиците оказываются бюджеты всех уровней бюджетной системы, но наиболее негативно такая динамика сказывается на доходах территориальных бюджетов. При отрицательной динамике цен на мировом рынке нефтегазовых ресурсов в первую очередь сократятся доходы федерального бюджета, что приведет к его дефициту.

Дефицит влечет за собой в основном негативные последствия, за исключением случая роста производительных расходов, которые должны привести к увеличению валового внутреннего продукта, а следовательно, и доходов бюджета.

В первую очередь при дефиците бюджета страдают «небюджетные» отрасли экономики, получающие бюджетные инвестиции на развитие; бюджетные сферы деятельности, в первую очередь отрасли социальной сферы, в такой ситуации финансируются по принципу минимального обеспечения социальных нормативов в части предоставления гражданам бесплатных медицинских, образовательных услуг, услуг культуры, физкультуры и спорта. В результате возникают диспропорции в развитии между различными видами экономической деятельности – «бюджетными», финансирование которых напрямую зависит от состояния бюджета, и «небюджетными», находящимися на самообеспечении.

Одновременно с сокращением доходов бюджета государство, как правило, вынуждено не только привлекать заемные источники на покрытие дефицита бюджета, но и применять иные методы, такие как денежная эмиссия, реализация государственных запасов и резервов, увеличение налоговой нагрузки, что приводит к росту инфляции. В любом случае даже вполне законные способы покрытия дефицита через привлечение заемных ресурсов приводят к увеличению размера государственного (муниципального) долга, а значит и к росту расходов на его обслуживание.

Дефицит бюджета приводит не только к экономическим последствиям, но и социальным. Так напрямую снижается уровень доходов населения, занятого в общественном секторе экономики, а сокращение возможностей публично-правовых образований финансирования своих обязательств приведет к ухудшению качества и/или сокращению количества (доступности) государственных и муниципальных услуг, что отразится на уровне жизни всех граждан страны.

Профициту бюджета уделяется гораздо меньшее внимание и в научных следованиях, и в государственном регулировании. Так, при принятии Бюджетного кодекса Российской Федерации в 1998 г. в нем была предусмотрена глава «Профицит бюджета и порядок его использования», в которой напрямую говорилось о том, что бюджеты должны составляться без профицита бюджета, и давались рекомендации по его сокращению:

- сократить привлечение доходов от продажи государственной или муниципальной собственности (для федерального бюджета – сократить привлечение доходов от реализации государственных запасов и резервов);

- предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

- увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней;

- сократить налоговые доходы бюджета путем внесения изменений и дополнений в налоговое законодательство Российской Федерации.

В действующей редакции Бюджетного кодекса Российской Федерации не говорится о необходимости составления бюджета без профицита, но это предполагает принцип сбалансированности бюджета, закрепленный в статье 33: объем расходов бюджета должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита. То есть бюджет должен планироваться с дефицитом. А глава о профиците бюджета была исключена из Бюджетного кодекса еще до вступления его в силу в 2000 г.

Действующая система распределения налоговых и неналоговых доходов между бюджетами разных уровней бюджетной системы Российской Федерации приводит к тому, что профицит федерального бюджета обусловливается в большей степени уровнем цен на мировом рынке энергоресурсов – при превышении фактической цены нефти над запланированным уровнем образуется профицит федерального бюджета; а профицит региональных бюджетов – объемом валового продукта, рост которого приводит к росту налоговых поступлений в бюджеты субъектов Российской Федерации; профицит местных бюджетов является исключительным событием (появляется только в бюджетах крупных городов при существенной положительной динамике объемов промышленного производства, что приводит к росту поступлений налога на доходы физических лиц).

При наличии профицита бюджета особую значимость приобретает правильность выбора его эффективного использования. Теоретически можно назвать три варианта использования профицита: создание финансового резерва, досрочное погашение долговых обязательств, осуществление бюджетных инвестиций.

Наибольшее внимание в России уделяется первому пути – созданию резерва, причем на федеральном уровне.

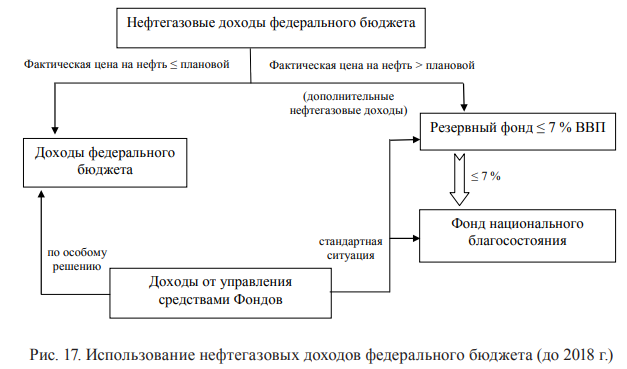

До 1 января 2018 г. на федеральном уровне формировались два накопительных фонда: Резервный фонд и Фонд национального благосостояния. Причем создавались они только за счет нефтегазовых доходов при условии, что фактическая базовая цена на нефть превышала плановое значение. Схематично этот порядок отражен на рис. 17. В соответствии с концепцией «циклически сбалансированного бюджета» средства фондов использовались в большей степени на покрытие дефицита федерального бюджета, возникающего при снижении доходов бюджета.

С 1 января 2018 г. Резервный фонд ликвидирован, остатки средств переведены на счет Фонда национального благосостояния.

Фонд национального благосостояния используется для:

- обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации;

- покрытия дефицита федерального бюджета и бюджета Пенсионного фонда Российской Федерации;

- финансирования самоокупаемых инфраструктурных проектов, начатых до 1 января 2018 г.

Помимо создания накопительного фонда за счет нефтегазовых доходов Бюджетный кодекс Российской Федерации также регламентирует порядок использования доходов федерального бюджета, бюджетов субъектов Российской Федерации, муниципальных образований, фактически полученных при исполнении сверх утвержденного объема доходов, но понятие «профицит» при этом не используется. Такие доходы могут направляться финансовым органом публично-правового образования без внесения изменений в закон (решение) о бюджете на текущий финансовый год и плановый период на: замещение государственных (муниципальных) заимствований, погашение государственного (муниципального) долга, исполнение публичных нормативных обязательств публично-правового образования в случае недостаточности предусмотренных на их исполнение бюджетных ассигнований.

Таким образом, в России сейчас можно говорить о профиците как «экономическом стабилизаторе» и «подушке безопасности» на время экономического спада. Не все позитивные последствия профицита (табл. 28) используются в полной мере. До середины 2017 г. российское бюджетное законодательство допускало использование незапланированных доходов на досрочное погашение долговых обязательств, что всегда приводит к сокращению текущих расходов на обслуживание государственного (муниципального) долга. С ликвидацией Резервного фонда Российской Федерации в начале 2018 г. такая возможность исчезла. Возможности осуществления бюджетных инвестиций при профиците бюджета с 2018 г. существенно ограничены, что может привести к возникновению «упущенных инвестиций», расчеты которых активно велись в 2003–2008 гг. (еще в период существования первого накопительного фонда России – Стабилизационного фонда).

Управление дефицитом и профицитом

В современной мировой экономике развитые страны придерживаются концепции «циклически сбалансированного бюджета», то есть допускают его существование, но разрабатывают и применяют инструменты для управления им. Управление дефицитом – это комплекс мероприятий по определению предельного размера дефицита, поиску и привлечению источников его финансирования и разработке мероприятий по ликвидации при наличии объективных предпосылок.

К таким инструментам управления дефицитом можно отнести:

- установление предельных размеров дефицита;

- определение экономически целесообразных источников покрытия дефицита.

В развитых странах чаще всего законодательно утверждается лимит, который величина дефицита бюджета не должна превышать. Например, Маастрихтским договором для стран-членов Евросоюза этот лимит установлен на уровне 3% ВВП. Пределы дефицитов бюджетов Российской Федерации устанавливаются Бюджетным кодексом Российской Федерации (табл. 28).

Таблица 28

| Бюджет | Предельный размер дефицита |

|---|---|

| Федеральный бюджет | Не установлен |

| Бюджет субъекта РФ | 15% утвержденного объема доходов без учета безвозмездных поступлений (при существенной зависимости бюджета от дотаций федерального бюджета – 10%) |

| Местный бюджет | 10% утвержденного объема доходов без учета безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений (при существенной зависимости бюджета23 от дотаций регионального бюджета – 5%) |

Основной проблемой при наличии дефицита бюджета является поиск источников его покрытия и удержание в пределах запланированной величины, при профиците – поиск путей эффективного его использования.

Как отмечает С. В. Галицкая, «эмиссия и государственные займы являются официальными источниками финансирования дефицита бюджета. Невыполнение государством своих обязательств перед бюджетной сферой и неоплата выполненных государственных заказов являются неофициальными, непопулярными, но широко используемыми. Правительство перестает выплачивать заработную плату работникам бюджетной сферы, пенсии, социальные пособия. Остаются неоплаченными выполненные предприятиями государственные заказы».

В соответствии с бюджетной классификацией едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами источников финансирования дефицитов бюджетов являются:

1) источники внутреннего финансирования дефицитов бюджетов (исчисляются в рублях):

- государственные (муниципальные) ценные бумаги;

- кредиты кредитных организаций;

- бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации;

- кредиты международных финансовых организаций;

- изменение остатков средств на счетах по учету средств бюджета;

- иные источники;

2) источники внешнего финансирования дефицитов бюджетов (исчисляются в иностранной валюте, используются для покрытия дефицитов федерального и региональных бюджетов):

- государственные ценные бумаги;

- кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц;

- кредиты кредитных организаций;

- иные источники.

Конкретные перечни источников финансирования дефицитов бюджетов каждого уровня бюджетной системы Российской Федерации регламентируются статьями 94–96 Бюджетного кодекса Российской Федерации – для каждого уровня бюджета свой перечень.

В соответствии со статьей 94 Бюджетного кодекса Российской Федерации, к источникам финансирования дефицита федерального бюджета относятся две группы.

1. Источники внутреннего финансирования.

1.1. Разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерацией, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение.

1.2. Разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы Российской Федерации.

1.3. Разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами кредитных организаций.

1.4. Разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами международных финансовых организаций.

1.5. Изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года.

1.6. Иные источники внутреннего финансирования дефицита федерального бюджета, к которым относятся:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации;

- поступления от реализации государственных запасов драгоценных металлов и драгоценных камней из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, уменьшенные на размер выплат на их приобретение;

- курсовая разница по средствам федерального бюджета; объем средств, направляемых на исполнение государственных гарантий Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из федерального бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

- разница между суммой средств, полученных от возврата бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований);

- разница между суммой средств, полученных от возврата предоставленных внутри страны прочих бюджетных кредитов (ссуд), и суммой предоставленных внутри страны прочих бюджетных кредитов;

- разница между средствами, перечисленными с единого счета федерального бюджета, и средствами, зачисленными на единый счет федерального бюджета, при проведении операций по управлению остатками средств на едином счете федерального бюджета;

- прочие источники.

2. Источники внешнего финансирования.

2.1. Разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение.

2.2. Разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц.

2.3. Разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

2.4. Иные источники внешнего финансирования дефицита федерального бюджета, к которым относятся:

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов;

- прочие источники.

В соответствии со статьей 95 Бюджетного кодекса Российской Федерации источники финансирования дефицита бюджета субъекта Российской Федерации включают аналогичные группы.

1. Источники внутреннего финансирования:

1.1. Разница между средствами, поступившими от размещения государственных ценных бумаг субъекта Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение.

1.2. Разница между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами кредитных организаций.

1.3. Разница между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации бюджетными кредитами, предоставленными бюджету субъекта Российской Федерации другими бюджетами бюджетной системы Российской Федерации.

1.4. Разница между полученными и погашенными субъектом Российской Федерации в иностранной валюте бюджетными кредитами, предоставленными Российской Федерации в рамках использования целевых иностранных кредитов (заимствований).

1.5. Разница между полученными и погашенными субъектом Российской Федерации в валюте Российской Федерации кредитами международных финансовых организаций.

1.6. Изменение остатков средств на счетах по учету средств бюджета субъекта Российской Федерации в течение соответствующего финансового года.

1.7. Иные источники, в том числе:

- поступления от продажи акций и иных форм участия в капитале, от реализации государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на размер выплат на их приобретение, находящихся в собственности субъекта Российской Федерации;

- курсовая разница по средствам бюджета субъекта Российской Федерации;

- объем средств, направляемых на исполнение государственных гарантий субъекта Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий субъекта Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- объем средств, направляемых на исполнение государственных гарантий субъекта Российской Федерации в иностранной валюте, предоставленных Российской Федерации в рамках использования целевых иностранных кредитов (заимствований), в случае, если исполнение гарантом государственных гарантий субъекта Российской Федерации ведет к возникновению прав регрессного требования гаранта к принципалу;

- объем средств, направляемых на погашение иных долговых обязательств субъекта Российской Федерации в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из бюджета субъекта Российской Федерации юридическим лицам бюджетных кредитов, и суммой предоставленных из бюджета субъекта Российской Федерации юридическим лицам бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из бюджета субъекта Российской Федерации другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из бюджета субъекта Российской Федерации другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, перечисленными с единого счета по учету средств бюджета субъекта Российской Федерации, и средствами, зачисленными на единый счет по учету средств бюджета субъекта Российской Федерации, при проведении операций по управлению остатками средств на едином счете по учету средств бюджета субъекта Российской Федерации.

2. Источники внешнего финансирования.

2.1. Разница между средствами, поступившими от размещения государственных ценных бумаг субъекта Российской Федерации, номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение.

2.2. Разница между полученными и погашенными субъектом Российской Федерации кредитами иностранных банков в иностранной валюте.

2.3. Иные источники:

- объем средств, направляемых на исполнение государственных гарантий субъекта Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий субъекта Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- объем средств, направляемых на погашение иных долговых обязательств субъекта Российской Федерации в иностранной валюте.

В соответствии со статьей 96 Бюджетного кодекса Российской Федерации, источники финансирования дефицита местного бюджета включают только источники внутреннего финансирования:

- разница между средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

- разница между полученными и погашенными муниципальным образованием кредитами кредитных организаций в валюте Российской Федерации;

- разница между полученными и погашенными муниципальным образованием в валюте Российской Федерации бюджетными кредитами, предоставленными местному бюджету другими бюджетами бюджетной системы Российской Федерации;

- разница между полученными в иностранной валюте от Российской Федерации и погашенными муниципальным образованием бюджетными кредитами, предоставленными в рамках использования целевых иностранных кредитов (заимствований);

- изменение остатков средств на счетах по учету средств местного бюджета в течение соответствующего финансового года;

- иные источники:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования;

- курсовая разница по средствам местного бюджета;

- объем средств, направляемых на исполнение гарантий муниципального образования в валюте Российской Федерации, в случае, если исполнение гарантом муниципальных гарантий ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- объем средств, направляемых на исполнение гарантий муниципального образования в иностранной валюте, предоставленных Российской Федерации в рамках использования целевых иностранных кредитов (заимствований) в случае, если исполнение гарантом муниципальных гарантий ведет к возникновению права регрессного требования гаранта к принципалу;

- объем средств, направляемых на погашение иных долговых обязательств муниципального образования в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из местного бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из местного бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из местного бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из местного бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, перечисленными с единого счета по учету средств местного бюджета, и средствами, зачисленными на единый счет по учету средств местного бюджета, при проведении операций по управлению остатками средств на едином счете по учету средств местного бюджета.

Источники внешнего финансирования дефицита бюджета у местных бюджетов отсутствуют.

По мнению академика А. Ю. Казака, управление дефицитом возможно при выполнении ряда условий:

- разработка четкого финансового маневра, направленного на обеспечение стабилизации национальной денежной единицы, так как стабильные деньги – это основа любого экономического подъема;

- поиск эффективных источников покрытия бюджетного дефицита;

- контроль за развитием бюджетной и экономической ситуации, обеспечивающий приемлемый уровень бюджетного дефицита;

- сокращение сферы государственной экономики;

- сокращение военных расходов;

- разработка механизма секвестра и др.

Методы сокращения дефицита

Помимо выше обозначенных источников финансирования дефицита, которые закреплены бюджетным законодательством множества стран, существуют и иные методы борьбы с дефицитом, каждый из которых имеет свои преимущества и недостатки.

Основными направлениями сокращения дефицита бюджета являются методы, которые можно разделить на две группы:

Рассмотрим каждую из групп подробно.

1. Методы по увеличению доходов бюджета.

Данная группа методов предполагает выявление новых источников поступлений и расширение уже существующей базы доходов. Для реализации этого направления принципиально важно создать условия для роста деловой активности и доходов предприятий и населения.

Существует несколько методов увеличения доходной части бюджета.

1.1. Увеличение налоговых ставок (отмена льгот) по существующим налогам или введение новых обязательных платежей.

Данный метод рассчитан на достаточно быстрый экономический эффект в виде прироста налоговых поступлений в бюджет. Он основан на том, что в краткосрочном периоде экономические агенты не смогут изменить структуру и объем деятельности, налоги на которую повысились, и будут вынуждены уплачивать их по более высоким ставкам.

Аналогичное влияние будет иметь отмена налоговых льгот и введение новых налогов. Данные методы применяются с учетом влияния прочих факторов на экономику (в частности, отмена налоговых льгот при снижении налоговых ставок может оказать положительное воздействие), совокупность которых в конечном итоге обеспечивает эффект от налоговой реформы.

Совокупность описанных мероприятий государства образует налоговую политику.

В современной литературе и экономической практике принято считать, что использование налоговой политики в плане роста налогов не является эффективным. Это связано с тем, что рост налогов приводит в среднесрочном и долгосрочном периодах к увеличению цен на продукцию, снижению спроса, сокращению деловой активности, и, следовательно, к уменьшению налоговых поступлений в бюджеты.

Налоговая политика призвана предотвращать дефицит, обеспечивая стабильную доходную базу бюджетной системы.

1.2. Снижение налоговых ставок и отмена неэффективных налогов.

Совершенствование налоговой системы в плане отмены неэффективных налогов и расширения налогооблагаемой базы в условиях экономического роста и ликвидации бюджетного дефицита представляется необходимым и важным направлением экономической политики правительства.

При этом правительство рассчитывает на получение новых доходов за счет расширения налогооблагаемой базы и выхода экономики «из тени». Это относится как к хозяйствующим субъектам – предприятиям, так и населению.

Для успешной реализации программы снижения налогов важно создать условия экономической защищенности и безопасности в государстве.

Реализуя данное направление, в краткосрочном периоде правительство может столкнуться с некоторым снижением объема доходов бюджетов, которое компенсируется приростом поступлений в будущем.

Если решения об изменении налогов не просчитаны, дополнительные доходы в бюджет могут не поступить в том объеме, на который рассчитывает Правительство, и результат реформы будет обратным.

1.3. Дополнительная денежная эмиссия денег (только для государственного бюджета).

Метод эмиссии денег практически всеми учеными-экономистами на сегодняшний день признан нецелесообразным для снижения дефицита бюджета, поскольку он разрушает национальную денежную систему, вызывая инфляционные процессы.

Эмиссия обладает свойством не ликвидировать, а увеличивать дефицит, так как обесценивает реальные расходы бюджета и вызывает необходимость их индексации. Получаемые при этом дополнительные доходы (за счет роста цен) не покрывают рост расходов.

Данный метод используется только в наименее цивилизованных государствах при необходимости срочного привлечения средств в бюджет для финансирования неотложных расходов. В этом случае не производится расчет долгосрочных экономических последствий.

1.4. Перераспределение налоговых доходов в пользу вышестоящего бюджета посредством внесения изменений в налоговое законодательство.

Данный метод предусматривает концентрацию основных бюджетообразующих налогов в вышестоящем бюджете путем изменений налоговых законов.

При этом он может применяться государственным бюджетом в отношении региональных и местных, а также региональным бюджетом в отношении местных бюджетов.

Действие метода основано на более широких полномочиях вышестоящего уровня власти по манипулированию доходами бюджетной системы в целом и налогами – в частности.

В результате вышестоящий бюджет имеет возможность решить проблему бюджетного дефицита в сравнительно короткий срок (до 2–3 лет), при этом его собственные затраты будут минимальными.

Негативные последствия будут касаться нижестоящих бюджетов, которые лишатся части доходов. Поэтому применение данного метода может решить проблему бюджетного дефицита на вышестоящем уровне бюджетной системы, но привести к ее возникновению или усугублению на нижестоящих уровнях.

1.5. Увеличение поступлений от использования государственного и муниципального имущества.

Для реализации этой задачи определенный уровень власти разрабатывает

Программу управления имуществом (собственностью). В зависимости от перечня объектов, принадлежащих государству или муниципалитету (недвижимость, ценные бумаги и т. п.), рассчитывается возможный объем прироста поступлений. Важно правильно спрогнозировать возможности соответствующего субъекта (например, арендатора, предприятия, акции которого принадлежат государству) по увеличению отчислений в бюджет.

Мероприятия по увеличению неналоговых доходов бюджета должны осуществляться скоординированно с налоговой политикой и иными действиями правительства.

1.6. Продажа государственного и муниципального имущества.

Данный метод апробирован практически всеми развитыми странами мира, а также широко применялся и применяется в нашей стране (см. п. 3.2.). В первую очередь, разгосударствление экономики обеспечивает сокращение сферы государственного хозяйства и уменьшение бюджетных расходов по этим направлениям. Кроме того, за счет проведения аукционов можно привлечь в бюджет значительные средства.

1.7. Изменение статуса внебюджетных фондов – включение в состав бюджета на правах целевых бюджетных фондов.

Исходя из теории внебюджетных фондов одним из основных преимуществ является их относительно самостоятельное и обособленное положение по отношению к бюджетам. Это не позволяет в ситуации бюджетного дефицита использовать средства внебюджетных фондов для увеличения доходов бюджета.

Однако изменение законодательства, предусматривающее изменение статуса внебюджетных фондов на статус целевых бюджетных фондов приводит к аккумуляции источников доходов этих фондов в соответствующем бюджете. Хотя формально целевой бюджетный фонд использует поступающие средства только на свои собственные затраты, возникает вероятность того, что при увеличении поступлений по сравнению с величиной необходимых расходов целевого фонда излишки средств будут использованы на цели собственно бюджета.

1.8. Увеличение процента отчислений в бюджет от прибыли государственных и муниципальных предприятий.

Размер отчислений определяется уровнем власти, которому принадлежит предприятие. Этот источник нельзя рассматривать как основной, но, тем не менее, в совокупности с прочими методами увеличения доходов он может обеспечить положительный бюджетный эффект.

Вторая группа методов ликвидации дефицита связана с сокращением расходов бюджета.

2. Методы по сокращению расходов бюджета.

Данная группа методов включает направления, которые позволяют уменьшить общие издержки на функционирование государственного хозяйства. Экономический и бюджетный эффект в каждом конкретном случае будет определяться в зависимости от бюджетной ситуации, количества заинтересованных сторон, а также политикой увеличения доходов бюджета.

Сокращение расходов осуществляется одним или несколькими из нижеследующих методов.

2.1. Секвестр бюджета – пропорциональное сокращение всех расходных статей.

Данный метод следует считать скорее теоретическим методом, нежели широко используемым на практике. Секвестирование предполагает уменьшение всех без исключения разделов расходной части бюджета на некоторый процент, позволяющий при прочих равных условиях достичь баланса доходов и расходов.

Процент определяется финансовыми органами соответствующего уровня власти и утверждается законодательными институтами.

2.2. Секвестр расходов, за исключением «защищенных» направлений.

«Защищенные» статьи – часть расходов бюджета, которая подлежит полному финансированию и не может быть уменьшена даже в случае сокращения доходов, а также не подвергается секвестру в условиях дефицита. К ним, в частности, относятся такие расходы, как заработная плата, стипендии, пособия, питание, медикаменты и др.

Данный метод определяет возможность сохранения социальной стабильности при уменьшении «незащищенных» расходов на необходимую величину. Как правило, «незащищенные» расходы сокращаются на больший процент, чем при «чистом секвестре», так как «защищенные» статьи финансируются в полном объеме.

2.3. Выборочное снижение расходов на величину, определяемую для каждого направления.

Данный метод получил наиболее широкое применение во многих развитых странах и в Российской Федерации. Его результативность обеспечивается грамотным выбором бюджетных приоритетов, четким обоснованием причин сокращения расходов и пропорций этого сокращения.

В зависимости от бюджетной ситуации расходы могут сокращаться от минимальной величины (1–5%) до полной ликвидации 100%).

2.4. Передача расходов бюджетной системы с вышестоящего на нижестоящие уровни бюджетов.

Данный метод используется только на уровне государственного бюджета (перераспределение расходов на региональные и местные бюджеты) и региональных бюджетов (перераспределение расходов на местные бюджеты). Возможность его применения аналогично методу централизации доходов обусловлена наличием у органов власти вышестоящего уровня широких полномочий по управлению расходами бюджетов.

Суть метода заключается в законодательной передаче финансирования отдельных направлений или организаций на нижестоящий уровень бюджетной системы. При этом фактически не предусматривается адекватная компенсация в виде передачи доходных источников.

Решение о перераспределении расходов может быть принято в виде внесения изменений в основной бюджетный документ страны или (что применяется чаще) в виде отдельных статей закона о бюджете на очередной год, специальных нормативных актов и т. п.

2.5. Проведение инвентаризации всех обязательств бюджета и полная ликвидация излишних расходов.

Программа ликвидации дефицита непосредственно основывается на пересмотре необходимости всех существующих расходов (инвентаризации). В зависимости от величины дефицита, проводимых государством реформ и иных факторов должны быть определены те расходы, которые не являются актуальными для государства и общества в данное время, а следовательно, подлежат ликвидации.

2.6. Перенесение на более поздние периоды тех затрат, которые не являются необходимыми в данное время.

По результатам инвентаризации финансирование части расходов бюджета может быть приостановлено, в основном, вследствие отсутствия необходимости достижения определенных целей в данном финансовом году. Например, строительство некоторого объекта вполне возможно начать не в текущем, а в следующем году, если это не повлечет негативных социальных или иных последствий.

При реализации данного метода важно учесть фактор своевременности расходов и максимальный период перенесения затрат.

Таким образом, в современных условиях основной задачей государственной финансовой политики является контроль над уровнем дефицита, предотвращение его неконтролируемого роста и удержание в запланированных объемах.

Классификация видов бюджетного дефицита

В связи с разнообразными факторами, определяющими возникновение дефицита, сложностью подходов к оценке его влияния на национальную экономику, в экономической литературе присутствуют различные классификации видов бюджетного дефицита. Остановимся на наиболее важных из них.

I. По определяющим экономическим закономерностям.

1. Активный дефицит (активная форма) определяется законами возрастания стоимости. В этом случае в экономике присутствуют объективные факторы, приводящие к увеличению стоимости затрат в государственном хозяйстве.

С точки зрения финансовой и бюджетной политики эта форма дефицита проявляется при реализации мероприятий по снижению налогов и увеличению расходов бюджета, что характерно для периодов экономического кризиса.

2. Пассивный дефицит (пассивная форма) зависит от инфляции и является признаком снижения экономической (деловой) активности, а не следствием государственного вмешательства.

II. По типу проводимой фискальной (финансовой) политики.

1. Структурный дефицит – представляет собой разность между расходами, заложенными в бюджете, и доходами, которые могут поступить от национальной экономики при существующей системе налогообложения (при полной занятости).

Этот дефицит является следствием государственного регулирования экономики (дискреционной политики – сознательного манипулирования расходами и налогами с целью изменения реального объема национального производства, занятости и контроля над инфляцией). Государство сознательно устанавливает определенный уровень дефицита в данных экономических условиях и соответствующим образом корректирует экономическую политику.

2. Циклический дефицит – представляет собой положительную разницу между фактическим уровнем дефицита и величиной структурного дефицита.

III. По причинам возникновения и экономическим последствиям.

1. Производительные дефициты возникают в результате осуществления государственных инвестиций в экономику; при условии целевого использования вложенных средств оказывают стимулирующее воздействие на ее развитие.

В принципе данный вид аналогичен инвестиционному дефициту.

2. Непроизводительные дефициты: являются следствием увеличения непроизводительных расходов бюджета, главным образом, на оборону и управление;

оказывают дестабилизирующее воздействие на состояние финансовой сферы и в целом экономики. Это связано с тем, что дополнительные затраты не приводят к увеличению объемов производства, занятости, а следовательно, доходов бюджета в будущем.

IV. По степени распространения в бюджетной системе.

1. Локальные дефициты сосредоточены либо в одном отдельно взятом бюджете, либо одном звене или уровне бюджетной системы. Например, дефициты региональных или местных бюджетов.

Локальные дефициты могут быть следствием целенаправленной политики централизации доходов бюджетной системы в вышестоящем бюджете, а также передачи значительных расходных полномочий на нижестоящий уровень. В этом случае они являются признаком серьезного дисбаланса бюджетной системы, при котором государственный бюджет сформирован без дефицита, а нижестоящие бюджеты дефицитны.

2. Глобальные дефициты преобладают в бюджетной системе в целом. Являются признаком бюджетного кризиса, неэффективной бюджетной политики.

Дефицитность бюджетной системы, как правило, возникает при отсутствии определенной политики в системе управления расходами государства, что приводит к неоправданному росту непроизводительных расходов. Кроме того, она связана с нестабильностью доходной базы.

Как правило, такая ситуация характерна для государств с переходной экономикой, при которой прежние способы формирования доходов и планирования расходов признаны нецелесообразными, а новые механизмы еще не достаточно апробированы (или не разработаны).

V. По возможности влияния на величину дефицита.

1. Контролируемые дефициты не превышают в течение бюджетного года пределов, предусмотренных законом о бюджете, либо приемлемого уровня для рыночной экономики.

Любое экономически развитое и цивилизованное государство обязано привести имеющийся бюджетный дефицит к контролируемому уровню, так как только в этом случае финансовые ресурсы государства используются эффективно и возникают предпосылки для сокращения и ликвидации бюджетного дефицита.

2. Неконтролируемые дефициты как правило, характерны для нестабильной экономики с высоким уровнем инфляции, увеличиваются быстрыми темпами в течение года.

Если данный вид дефицита сопровождается глобальным характером, бюджетная система государства находится в серьезном кризисе. В большинстве государств подобная ситуация предопределяет глубокий экономический кризис, а также политическую нестабильность.

VI. По методу финансирования (данная классификация основана на относительных последствиях того или иного метода финансирования бюджетного дефицита для бюджетной системы и экономики в целом).

1. Рыночные дефициты финансируются за счет относительно более безопасных для экономики и бюджетной системы методов – выпуска ценных бумаг и привлечения кредитов в различных формах. Эти методы традиционно используются во всех государствах, где доминируют рыночные принципы организации хозяйства.

Собственно, состав рыночных методов финансирования бюджетного дефицита является ограниченным, по сравнению с нерыночными способами. В частности, это связано с серьезным подготовительным этапом, предшествующим собственно выпуску ценных бумаг или получению кредита.

2. Нерыночные дефициты характеризуются использованием таких методов, как дополнительная денежная эмиссия, усиление налогового бремени (введение новых налогов или увеличение налоговых ставок), кредитование правительства

Центральным Банком или приобретение последним государственных ценных бумаг, перечисление прибыли Банка в государственный бюджет и других.

Использование указанных методов обусловлено острой потребностью в дополнительных денежных средствах, так как государство вынуждено финансировать значительные, как правило, текущие постоянные расходы. Такая ситуация свойственна государствам с переходной экономикой или развивающимся странам.

Широкое использование нерыночных способов обусловлено их относительной внешней простотой, возможностью достаточно быстрого получения необходимых ресурсов. При этом собственно проблема дефицитности бюджета не решается, а достигнутый эффект (покрытие расходов) будет носить краткосрочный характер.

VII. По специфическим особенностям национальной экономики.

1. Хронические бюджетные дефициты присущи странам, в экономике которых преобладают директивные методы планирования и экономического принуждения (СССР, страны Варшавского договора, развивающиеся страны Латинской Америки и т. п.).

Именно эти особенности, характерные, прежде всего, для стран «социалистического лагеря», по мнению известного венгерского ученого Я. Корнаи, являлись причиной хронической дефицитности экономик этих стран. Бюджетный дефицит – это лишь одна сторона всеобщей дефицитности. Поэтому восстановление бюджетного равновесия является настоятельной необходимостью и должно проводиться с учетом специфики директивной экономики.

2. Дефициты в странах с рыночной экономикой свойственны государствам, экономические отношения в которых строятся на основе свободной конкуренции и иных рыночных принципов.

Как правило, эти дефициты носят менее глобальный характер, являясь следствием многообразных и разноплановых причин, но не связаны напрямую с методами государственной экономической политики. Хотя, если государство применяет политику дефицитного финансирования для стимулирования экономического роста, она может стать реальной причиной бюджетного дефицита.

Таким образом, необходимо грамотно анализировать ситуацию дефицита и факторы, влияющие на ее возникновение.

VIII. По интервалу развития.

1. Краткосрочные дефициты. В соответствии с принятой в экономической литературе классификацией категорий по периодам времени дефициты данной группы присутствуют в бюджете в течение одного финансового года.

2. Среднесрочные дефициты имеют относительно стабильные формы проявления и могут быть ликвидированы в течение 5–10 лет.

Этот срок является оптимальным для разработки программы ликвидации бюджетного дефицита, мобилизации необходимых доходов, сокращения неэффективных расходов и т. п. Развитые страны (например, США) оптимизировали собственные государственные бюджеты и сокращали дефицит именно в течение 7–10 лет. Хотя в ситуации с США эффект бездефицитного бюджета был нивелирован ростом затрат на национальную оборону.

3. Долгосрочные или хронические дефициты. Эти проблемы дисбаланса бюджетной системы переходят из года в год в течение более чем 10 лет. Они имеют определенную специфику в зависимости от принципов организации экономических отношений в стране; характеризуются наиболее негативными последствиями для бюджетов всех уровней.

IX. По форме проявления.

1. Открытая форма дефицита предполагает, что превышение расходов над доходами закреплено в законе (решении) о бюджете; осуществляется плановая работа по привлечению источников финансирования дефицита и иные мероприятия.

Аналогично открытой инфляции открытая форма дефицита предпочтительнее с точки зрения контроля над ситуацией и регулирования бюджетной системы в целом.

2. Скрытая форма дефицита проявляется в виде сокращенных расходов бюджета, финансирование которых не осуществляется в данном финансовом году.

Наличие скрытой формы дефицита является признаком бюджетного кризиса, так как в бюджете определенного уровня сознательно сокращаются даже те затраты, которые относятся к группе текущих статей. Это может быть связано с недостаточными доходами бюджета, непредвиденными потерями доходных источников и невозможностью использовать по разным причинам наиболее эффективные источники финансирования дефицита (такие, как займы, выпуск ценных бумаг).

При скрытом дефиците собственно в законе или решении о бюджете доходы, как правило, соответствуют расходам.

Скрытая форма дефицита определяет проблемы в смежных с бюджетным сектором отраслях экономики. В частности, недофинансирование бюджетных учреждений приводит к задолженности перед поставщиками товаров и услуг, следовательно, к возникновению кризиса платежей и недоимке по обязательным платежам у последних.

В зависимости от величины дефицита, его причин и видов, а также от состояния национальной экономики следует рассматривать вопрос об экономических последствиях дефицита.