Теория доходов и расходов бюджета

Понятие и назначение бюджетной классификации

Важную роль в функционировании бюджетной системы играет принцип единства, призванный сохранить целостность бюджетной системы при наличии относительно самостоятельных бюджетов. Одним из инструментов, обеспечивающих этот принцип, является бюджетная классификация.

Бюджетная классификация Российской Федерации – это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, а также группировка доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемая для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Понятие и структура бюджетной классификации регламентируются Бюджетным кодексом Российской Федерации, а порядок ее применения – приказами Министерства финансов Российской Федерации.

До 2008 г. бюджетная классификация регламентировалась самостоятельным федеральным законом. Закон «О бюджетной классификации Российской Федерации» был принят в 1996 г., и за время своего действия пережил девять редакций. В результате часто вносимых изменений в названия элементов классификации доходов и расходов требование сопоставимости не обеспечивалось, что затрудняет оценку динамики и структуры доходов и расходов за 1996–2008 гг. В середине 2007 г. в Бюджетный кодекс Российской Федерации внесены изменения: появилась глава «Бюджетная классификация Российской Федерации», вступившая в силу с 2008 г. Данная глава закрепила классификацию доходов бюджетов всех уровней бюджетной системы в разрезе групп и подгрупп, расходов – в разрезе разделов и подразделов. То есть закреплены основополагающие элементы бюджетной классификации, по которым представляется официальная статистика, проводятся динамические и структурные сравнения, сопоставляются показатели бюджетов разных уровней. С 2008 г. эти перечни остаются неизменными, что упростило аналитическую работу с бюджетными показателями.

Более мелкие элементы бюджетной классификации в настоящее время регламентируются приказами Министерства финансов Российской Федерации, и не отличаются постоянством (табл. 18).

Таблица 18

| № п/п | Наименование приказа Минфина | Номер приказа | Дата утверждения приказа | Дата вступления приказа в силу | Количество изменения за время действия приказа О порядке применения бюджетной классификации Российской Федерации |

|---|---|---|---|---|---|

| 1 | О порядке применения бюджетной классификации Российской Федерации | 74н | 2007 | 2008 | 11 |

| 2 | 145н | 2008 | 2009 | 7 | |

| 3 | 150н | 2009 | 2010 | 6 | |

| 4 | 190н | 2010 | 2011 | 5 | |

| 5 | 180н | 2011 | 2012 | 3 | |

| 6 | 171н | 2012 | 2013 | 3 | |

| 7 | 65н | 2013 | 2014 | 41 | |

| 8 | О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения | 132н | 2018 | 2019 | 1 (по состоянию на 01.07.2019) |

Из табл. 18 видно, что поначалу Минфин Российской Федерации применял практику ежегодного утверждения нового приказа, регламентирующего порядок применения бюджетной классификации, при этом в течение года действия приказа в него вносились неоднократные (от 3 до 11) изменения. С 2014 г. вступил в силу порядок, просуществовавший до 2019 г., откорректированный 41 раз.

Вносимые изменения, как правило, обусловлены объективными причинами: изменение правового статуса государственных и муниципальных учреждений и связанный с этим переход на новые требования учета, внедрение в практику деятельности бюджетных и автономных учреждений государственного/муниципального задания, переход на программный бюджет, разработка и внедрение принципов проектного планирования и т. д.

Бюджетная классификация необходима органам государственной власти и местного самоуправления для:

1) бюджетного планирования и прогнозирования. Бюджетная классификация в целях облегчения планирования, учета и контроля за состоянием доходов и расходов в рамках единой бюджетной системы призвана свести все разнообразные подходы по проблемам бюджетов к небольшому числу групп признаков.

Классификация производится по сходным или характерным признакам, наиболее полно отражающим процессы, происходящие в бюджетной системе;

2) управления процессом исполнения бюджетов. Научный подбор показателей группировки бюджетных доходов и расходов должен учитывать многие факторы, определяющие формирование и использование средств, давать представление о составе и источниках формирования бюджетов, о структуре и направлениях расхода бюджетных средств, о территориальных, ведомственных и социально-экономических резервах формирования и расходования ресурсов, охватывать другие процессы, происходящие в бюджетной системе;

3) ведения бюджетного учета и составления бюджетной отчетности. Детализация, группировка доходов и расходов облегчают проверку включаемых в бюджет данных, сопоставление документов однородных ведомств, учреждений за несколько лет, определение динамики поступлений и удельного веса различных доходов и расходов или степени удовлетворения каких-либо потребностей;

5) осуществления бюджетного контроля. Детализация группировки доходов и расходов облегчает проводку бюджетных данных, упрощает контроль за исполнением бюджетов и целевым расходованием ресурсов;

6) анализа составления и исполнения бюджетов. Умелое использование данных, сгруппированных по элементам бюджетной классификации, позволяет видеть реальную картину движения бюджетных ресурсов и активно влиять на ход экономических и социальных процессов. Сопоставление плановых и отчетных данных, сравнение и анализ соответствующих показателей дают возможность делать обоснованные выводы и предложения о формировании и использовании бюджетных фондов, сосредоточении основных денежных ресурсов на ключевых направлениях экономического и социального развития.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (операций сектора государственного управления).

Каждый источник доходов, направление использования бюджетных средств, источник финансирования дефицита имеет свой код, состоящий из 20 знаков.

Назначение кодов осуществляется в соответствии со следующими принципами:

1) принцип единства – назначение кодов бюджетной классификации на условиях единства для бюджетов бюджетной системы Российской Федерации структуры кодов бюджетной классификации, порядка их формирования, а также применения в части кодов бюджетной классификации Российской Федерации, их составных частей, которые в соответствии с Бюджетным кодексом являются едиными для бюджетов бюджетной системы Российской Федерации.

При формировании кода бюджетной классификации:

− используется единая разрядность (двадцатизначная) для кода классификации доходов бюджетов, кодов классификации расходов бюджетов и кодов классификации источников финансирования дефицитов бюджетов;

− обеспечивается сопоставимость показателей бюджетов бюджетной системы Российской Федерации, а также показателей бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации, с учетом общих требований к формированию кодов (отдельных составных частей кодов) бюджетной классификации;

− обеспечивается сопоставимость показателей бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации при дополнительной детализации отдельных составных частей кода бюджетной классификации с учетом общих требований;

2) принцип стабильности (преемственности) – назначение кодов бюджетной классификации на условиях стабильности и (или) преемственности кодов бюджетной классификации Российской Федерации отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

В случае изменения кодов бюджетной классификации Российской Федерации, их составных частей, являющихся едиными для бюджетов бюджетной системы Российской Федерации, Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований обеспечивают сопоставимость изменяемых и (или) вновь вводимых правовыми актами указанных органов кодов бюджетной классификации путем составления и размещения на своих официальных сайтах в информационно-телекоммуникационной сети «Интернет» таблиц соответствия изменяемых кодов бюджетной классификации;

3) принцип открытости – назначение кодов означает открытость бюджетной классификации Российской Федерации (перечня кодов, правил их формирования и применения) для всеобщего ознакомления.

Открытость и прозрачность информации обеспечивается за счет размещения правовых актов, регулирующих вопросы применения бюджетной классификации Российской Федерации, а также таблиц соответствия изменяемых кодов в информационно-телекоммуникационной сети «Интернет» на официальных сайтах органов государственной (муниципальной) власти, принявших указанные правовые акты.

Понятие и классификация доходов бюджета

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом Российской Федерации источниками финансирования дефицита бюджета.

По экономическому содержанию доходы представляют собой денежные отношения, возникающие между государством (в лице уполномоченных органов) и юридическими и физическими лицами в процессе формирования бюджетного фонда страны, бюджетных фондов административно-территориальных образований различного уровня. По материально-вещественному воплощению доходы бюджетов – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, субъектов Российской Федерации, местного самоуправления.

Доходы бюджета, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками общественного воспроизводства, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов и по существу представляет собой цену государственных услуг.

При расчете доходов бюджета в Российской Федерации необходимо прогнозировать несколько бюджетообразующих показателей. К ним относятся:

- величина валового внутреннего продукта;

- темп инфляции;

- величина мировой цены на нефть;

- валютный курс.

Темпы роста ВВП и инфляции повышают абсолютную величину возможных доходов бюджета. Однако если рост ВВП ведет к увеличению только доходов, поскольку увеличивается налоговая база, то повышение инфляции обусловливает необходимость увеличения расходной части бюджета в связи с индексацией оплаты труда и других социальных расходов. Кроме того, рост инфляции требует увеличения расходов на финансирование государственных (муниципальных) инвестиционных проектов.

Прогнозирование мировых цен на энергоносители и их учет в бюджетных расчетах для российского бюджета имеют особое значение, так как почти половина поступлений федерального бюджета связана с доходом от экспорта энергоносителей. Подобные доходы зачисляются только в федеральный бюджет и называются «нефтегазовыми доходами» – это доходы от уплаты: вывозных таможенных пошлин на нефть сырую; вывозных таможенных пошлин на газ природный; вывозных таможенных пошлин на товары, выработанные из нефти; налога на дополнительный доход от добычи углеводородного сырья; акциза на нефтяное сырье, направленное на переработку, поступающие в федеральный бюджет.

С учетом существенной зависимости бюджета и объема денежной массы от внешнеэкономических факторов для определения доходов бюджета рассчитывается значение курса рубля к главным иностранным валютам, к бивалютной корзине (доллар, евро). Особенно важен такой расчет для резервирования бюджетных средств для выплат государственного внешнего долга.

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Состав доходов бюджетов (формы их мобилизации) определяется финансовой политикой государства. Бюджетным кодексом Российской Федерации установлено, что доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также безвозмездных поступлений.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24.07.2008 г. № 161-ФЗ «О содействии развитию жилищного строительства»;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных, земельных участков и иных объектов недвижимого имущества, находящихся в федеральной собственности, используемых единым институтом развития в жилищной сфере в соответствии с Федеральным законом от 24.07.2008 г. № 161-ФЗ «О содействии развитию жилищного строительства»;

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

В соответствии с принципом разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации за каждым бюджетом закрепляется свой перечень вышеназванных доходов (см. главу 8 настоящего учебника).

Наиболее сложен принцип закрепления налоговых доходов. В начале 2000-х гг. существовала идея закрепления каждого налога только за одним каким-то бюджетом – «один налог – один бюджет»: федеральные налоги закрепить за федеральным бюджетом, региональные – за бюджетами субъектов Российской Федерации (региональными), местные – за муниципальными (местными) бюджетами. Но существующий перечень налогов в разрезе уровня их установления (рис. 10) не позволяет это сделать, т. к. федеральным налогов больше всего по количеству и по объему собираемых платежей, федеральные налоги более стабильны по налоговой базе.

| Федеральные налоги |

|

| Региональные налоги |

|

| Местные налоги |

|

| Специальные налоговые режимы |

|

В результате сложилась непростая система закрепления налоговых доходов за тем или иным бюджетом (приведена ниже в составе налоговых доходов бюджетов):

− федеральные налоги (кроме НДС, водного налога и налога на дополнительный доход от добычи углеводородного сырья) зачисляются сразу в два бюджета – федеральный и региональный или региональный и местный. Нормативы такого распределения устанавливаются Бюджетным кодексом Российской Федерации и подразумевают постоянный характер, но на практике достаточно часто меняются в зависимости от экономической ситуации. При этом субъекты Российской Федерации имеют право передать свою часть федерального налога на местный уровень полностью или частично. Перечень конкретных государственных пошлин прописан Бюджетным кодексом Российской Федерации для каждого бюджета;

− региональные налоги закрепляются за бюджетами субъектов Российской Федерации, но субъекты Российской Федерации имеют право передать эти доходы на местный уровень полностью или частично;

− местные налоги закрепляются за муниципальным образованием, но отдельные муниципалитеты (муниципального районы и городские округа с внутригородским делением) имеют право передать эти доходы на нижестоящий уровень (поселение и внутригородские районы) полностью или частично.

| Налоговые доходы федерального бюджета | – доходы от федеральных налогов и сборов |

| Налоговые доходы региональных бюджетов | – доходы от региональных налогов и сборов – доходы от федеральных налогов и боров, закрепленные за региональными бюджетами в соответствии с Бюджетным кодексом РФ |

| Налоговые доходы местных бюджетов | – доходы от местных налогов и сборов – доходы от региональных налогов и сборов, закрепленных за местными бюджетами законом субъекта РФ – доходы от федеральных налогов по нормативам, установленным в Бюджетном кодексе РФ – доходы от федеральных налогов, закрепленных за бюджетами субъектов Российской Федерации, и дополнительно переданных местным бюджетами по нормативам, установленным законом субъекта РФ |

Основным принципом закрепления неналоговых доходов за каким-либо бюджетом является форма собственности источника дохода (табл. 19): доходы от федерального имущества поступают в федеральный бюджет, от регионального – в бюджет субъекта Российской Федерации, от муниципального – в местный. Но есть и исключения (более подробно см. табл. 37 в п. 6.2).

Таблица 19

| Подгруппа доходов | Федеральный бюджет | Бюджет субъекта РФ | Местный бюджет |

|---|---|---|---|

| Доходы от использования имущества,… | … находящегося в государственной собственности РФ | …находящегося в государственной собственности субъекта РФ | …находящегося в муниципальной собственности |

| Доходы от платных услуг,… | … оказываемых казенными учреждениями РФ | … оказываемых казенными учреждениями субъектов РФ | … оказываемых муниципальными казенными учреждениями |

| Часть прибыли унитарных предприятий | Федеральные унитарные предприятия | Региональные унитарные предприятия | Муниципальные унитарные предприятия |

| Штрафы, конфискации, компенсации, средства, полученные в возмещение вреда | В соответствии с законодательством РФ | ||

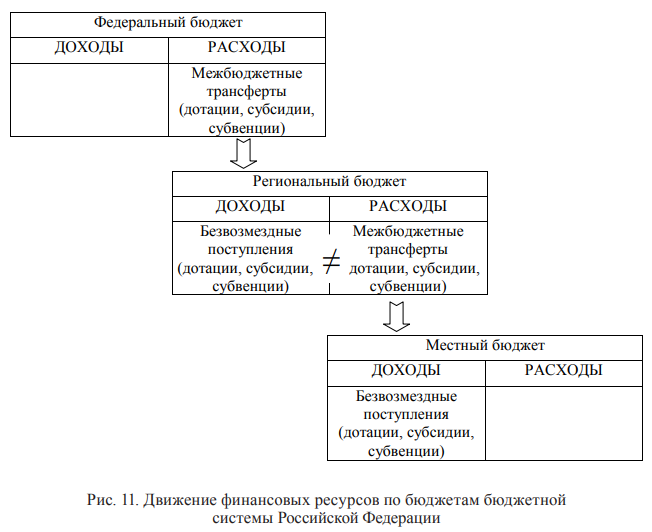

Основную часть безвозмездных поступлений составляют межбюджетные трансферты (дотации, субсидии, субвенции), причем достаточно специфична система их учета – дотации, субсидии и субвенции одновременно являются доходами одного бюджета и расходами другого бюджета (рис. 11). По этой причине на региональном уровне сосредоточиваются как полученные из федерального бюджета межбюджетные трансферты, так и формируемые для передачи местным бюджетам. При этом в региональный бюджет могут поступать как межбюджетные трансферты на обеспечение функций органов власти субъекта Российской Федерации, так и трансферты, предназначенные для муниципальных образований (дотации на выравнивание уровня бюджетной обеспеченности закрытых административно-территориальных образований, субсидии на обеспечение мероприятий по подготовке и проведению международных соревнований, конгрессов и т. п., субвенции на реализацию конституционных прав граждан, например, на предоставление средств на оплату жилищно-коммунальных услуг отдельным категориям граждан), которые субъект Российской Федерации обязан передать на муниципальный уровень. Так же муниципалитеты получают трансферты непосредственно из регионального бюджета в качестве финансовой помощи на обеспечение выполнения своих полномочий.

В соответствии с Бюджетным кодексом Российской Федерации, движение межбюджетных трансфертов может быть как нисходящим (из вышестоящего бюджета в нижестоящий), так и восходящим (из нижестоящего бюджета в вышестоящий), но на практике основная часть ресурсов двигается сверху вниз, что обусловлено более высокой наполняемостью федерального и отдельных региональных бюджетов в ущерб местным бюджетам – вышестоящие бюджеты вынуждены оказывать безвозмездную помощь нижестоящим бюджетам.

Установление порядка и условий предоставления межбюджетных трансфертов из федерального бюджета и непосредственное их предоставление относится к компетенции федеральных органов государственной власти. Установление порядка и условий предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации и непосредственное их предоставление относится к компетенции органов государственной власти субъектов Российской Федерации.

В общем порядке доходы от федеральных налогов и сборов, региональных налогов, местных налогов и сборов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными Бюджетным кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями Бюджетного кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов. Распределение доходов между бюджетами осуществляется в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств, а в случае возврата (зачета, уточнения) платежа – согласно представленному администратором доходов бюджета им поручению (уведомлению). Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

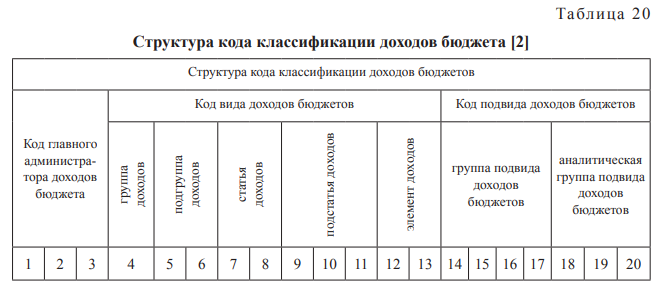

В соответствии с бюджетной классификацией каждому источнику доходов присваивается двадцатизначный код, структура которого представлена в табл. 20.

Код классификации доходов бюджетов Российской Федерации состоит из:

- кода главного администратора доходов бюджета;

- кода вида доходов;

- кода подвида доходов.

Перечень главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете (табл. 21).

Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

Таблица 21

| № п/п | Код бюджетной классификации | Наименование органа | |

|---|---|---|---|

| I | II | ||

| 1. | 007 | Федеральное агентство научных организаций | |

| 2. | 020 | Министерство промышленности и торговли РФ | |

| 3. | 022 | Министерство энергетики РФ | |

| 4. | 048 | Федеральная служба по надзору в сфере природопользования | |

| 5. | 049 | Федеральное агентство по недропользованию | |

| 6. | 051 | Министерство природных ресурсов и экологии РФ | |

| 7. | 052 | Федеральное агентство водных ресурсов | |

| 8. | 053 | Федеральное агентство лесного хозяйства | |

| 9. | 054 | Министерство культуры РФ | |

| 10. | 056 | Министерство здравоохранения РФ | |

| 11. | 060 | Федеральная служба по надзору в сфере здравоохранения | |

| 12. | 069 | Министерство строительства и жилищно-коммунального хозяйства РФ | |

| 13. | 071 | Министерство цифрового развития, связи и массовых коммуникаций РФ | |

| 14. | 073 | Министерство просвещения РФ | |

| 15. | 074 | Министерство образования и науки РФ | |

| 16. | 075 | Министерство науки и высшего образования РФ | |

| 17. | 076 | Федеральное агентство по рыболовству | |

| 18. | 077 | Федеральная служба по надзору в сфере образования и науки | |

| 19. | 081 | Федеральная служба по ветеринарному и фитосанитарному надзору | |

| 20. | 082 | Министерство сельского хозяйства РФ | |

| 21. | 084 | Федеральное агентство связи | |

| 22. | 089 | Государственная фельдъегерская служба РФ | |

| 23. | 091 | Федеральное агентство по делам молодежи | |

| 24. | 092 | Министерство финансов РФ | |

| 25. | 095 | Федеральное агентство по делам СНГ, соотечественников, проживающих за рубежом, и по международному гуманитарному сотрудничеству | |

| 26. | 096 | Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций | |

| 27. | 100 | Федеральное казначейство | |

| 28. | 103 | Министерство транспорта РФ | |

| 29. | 106 | Федеральная служба по надзору в сфере транспорта | |

| 30. | 107 | Федеральное агентство воздушного транспорта | |

| 31. | 108 | Федеральное дорожное агентство | |

| 32. | 109 | Федеральное агентство железнодорожного транспорта | |

| 33. | 110 | Федеральное агентство морского и речного транспорта | |

| 34. | 135 | Федеральное агентство по печати и массовым коммуникациям | |

| 35. | 139 | Министерство экономического развития РФ | |

| 36. | 141 | Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека | |

| 37. | 149 | Министерство труда и социальной защиты РФ | |

| 38. | 150 | Федеральная служба по труду и занятости | |

| 39. | 153 | Федеральная таможенная служба | |

| 40. | 155 | Федеральное архивное агентство | |

| 41. | 157 | Федеральная служба государственной статистики | |

| 42. | 160 | Федеральная служба по регулированию алкогольного рынка | |

| 43. | 161 | Федеральная антимонопольная служба | |

| 44. | 165 | Федеральная служба по аккредитации | |

| 45. | 167 | Федеральное агентство по управлению государственным имуществом | |

| 46. | 168 | Федеральная служба по интеллектуальной собственности | |

| 47. | 169 | Федеральная служба по гидрометеорологии и мониторингу окружающей среды | |

| 48. | 171 | Федеральное агентство по государственным резервам | |

| 49. | 172 | Федеральное агентство по техническому регулированию и метрологии | |

| 50. | 174 | Федеральное агентство по туризму | |

| 51. | 177 | Министерство РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий | |

| 52. | 180 | Федеральная служба войск национальной гвардии РФ | |

| 53. | 182 | Федеральная налоговая служба | |

| 54. | 184 | Служба внешней разведки РФ | |

| 55. | 187 | Министерство обороны РФ | |

| 56. | 188 | Министерство внутренних дел РФ | |

| 57. | 189 | Федеральная служба безопасности РФ | |

| 58. | 202 | Федеральная служба охраны РФ | |

| 59. | 226 | Федеральное государственное бюджетное учреждение «Фонд содействия развитию малых форм предприятий в научно-технической сфере» | |

| 60. | 302 | Уполномоченный по правам человека в РФ | |

| 61. | 303 | Управление делами Президента РФ | |

| 62. | 304 | Главное управление специальных программ Президента РФ | |

| 63. | 305 | Счетная палата РФ | |

| 64. | 308 | Центральная избирательная комиссия РФ | |

| 65. | 310 | Министерство иностранных дел РФ | |

| 66. | 318 | Министерство юстиции РФ | |

| 67. | 319 | Федеральное государственное бюджетное учреждение «Российская академия наук» | |

| 68. | 320 | Федеральная служба исполнения наказаний | |

| 69. | 321 | Федеральная служба государственной регистрации, кадастра и картографии | |

| 70. | 322 | Федеральная служба судебных приставов | |

| 71. | 330 | Государственная Дума Федерального Собрания РФ | |

| 72. | 333 | Совет Федерации Федерального Собрания РФ | |

| 73. | 350 | Министерство РФ по развитию Дальнего Востока | |

| 74. | 370 | Министерство РФ по делам Северного Кавказа | |

| 75. | 380 | Федеральное агентство по делам национальностей | |

| 76. | 384 | ФГБОУ высшего образования «Российская академия народного хозяйства и государственной службы при Президенте РФ» | |

| 77. | 388 | Федеральное медико-биологическое агентство | |

| 78. | 392 | Пенсионный фонд РФ | |

| 79. | 393 | Фонд социального страхования РФ | |

| 80. | 394 | Федеральный фонд обязательного медицинского страхования | |

| 81. | 409 | ФГБУ культуры «Государственный академический Большой театр России» | |

| 82. | 415 | Генеральная прокуратура РФ | |

| 83. | 417 | Следственный комитет РФ | |

| 84. | 424 | ФГБОУ высшего образования «Российская академия живописи, ваяния и зодчества Ильи Глазунова» | |

| 85. | 436 | Конституционный Суд РФ | |

| 86. | 437 | Верховный Суд РФ | |

| 87. | 438 | Судебный департамент при Верховном Суде РФ | |

| 88. | 498 | Федеральная служба по экологическому, технологическому и атомному надзору | |

| 89. | 587 | Федеральная служба по техническому и экспортному контролю | |

| 90. | 591 | ФГБУ культуры «Государственный фонд кинофильмов РФ» | |

| 91. | 595 | ФГБУ «Национальный исследовательский центр «Курчатовский институт» | |

| 92. | 597 | ФГБУ культуры «Государственный Эрмитаж» | |

| 93. | 693 | ФГБУ «Российский фонд фундаментальных исследований» | |

| 94. | 721 | Федеральная служба по военно-техническому сотрудничеству | |

| 95. | 724 | Федеральная служба по финансовому мониторингу | |

| 96. | 725 | Государственная корпорация по атомной энергии «Росатом» | |

| 97. | 730 | Государственная корпорация по космической деятельности «Роскосмос» | |

| 98. | 777 | Министерство спорта РФ | |

| 99. | 999 | Центральный банк РФ | |

| 100. | Иные доходы федерального бюджета, администрирование которых осуществляется главными администраторами доходов федерального бюджета в пределах их компетенции | ||

I - код главного администратора доходов

II - код главного распорядителя

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются (утверждаются Бюджетным кодексом Российской Федерации):

1) группа 1 «Налоговые и неналоговые доходы»:

подгруппы налоговых доходов:

101 – налоги на прибыль, доходы;

122 Бюджетная система Российской Федераци

102 – страховые взносы на обязательное социальное страхование;

103 – налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

104 – налоги на товары, ввозимые на территорию Российской Федерации;

105 – налоги на совокупный доход;

106 – налоги на имущество;

107 – налоги, сборы и регулярные платежи за пользование природными ресурсами;

108 – государственная пошлина;

109 – задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

подгруппы неналоговых доходов:

110 – доходы от внешнеэкономической деятельности;

111 – доходы от использования имущества, находящегося в государственной и муниципальной собственности;

112 – платежи при пользовании природными ресурсами;

113 – доходы от оказания платных услуг и компенсации затрат государства;

114 – доходы от продажи материальных и нематериальных активов;

115 – административные платежи и сборы;

116 – штрафы, санкции, возмещение ущерба;

117 – прочие неналоговые доходы;

118 – поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации;

2) группа 2 «безвозмездные поступления:

201 – безвозмездные поступления от нерезидентов;

202 – безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

203 – безвозмездные поступления от государственных (муниципальных) организаций;

204 – безвозмездные поступления от негосударственных организаций;

205 – безвозмездные поступления от наднациональных организаций;

207 – прочие безвозмездные поступления;

218 – доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

219 – возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет.

Дальнейшая детализация кода вида доходов бюджетов осуществляется по соответствующим статьям и подстатьям, единый перечень которых утверждается Министерством финансов Российской Федерации.

Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации. Код вида доходов бюджетов имеет один из следующих кодов элемента доходов:

01 – федеральный бюджет;

02 – бюджет субъекта Российской Федерации;

03 – бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

04 – бюджет городского округа;

05 – бюджет муниципального района;

06 – бюджет Пенсионного фонда Российской Федерации;

07 – бюджет Фонда социального страхования Российской Федерации;

08 – бюджет Федерального фонда обязательного медицинского страхования;

09 – бюджет территориального фонда обязательного медицинского страхования;

10 – бюджет сельского поселения;

11 – бюджет городского округа с внутригородским делением;

12 – бюджет внутригородского района;

13 – бюджет городского поселения.

По сути, код элемента доходов отражает, в какой бюджет поступает доход, например, для неналоговых доходов код элемента доходов «01» присваивается доходам, главными администраторами которых являются федеральные органы государственной власти, определяющие размер соответствующего платежа в бюджет; код элемента доходов «02» присваивается доходам, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, определяющие размер соответствующего платежа в бюджет и т. д.

Для детализации поступлений по кодам классификации доходов применяется код подвида доходов, который включает:

- группу подвида доходов бюджетов;

- аналитическую группу подвида доходов бюджетов.

Министерство финансов Российской Федерации утверждает общие требования к порядку формирования перечня кодов подвидов доходов, а детализация происходит на уровне каждого публично-правового образования.

Единые группы подвидов доходов включают:

1000 – сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

2000 – пени и проценты по соответствующему платежу;

2100 – пени по соответствующему платежу;

2200 – проценты по соответствующему платежу;

3000 – суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации;

4000 – прочие поступления;

5000 – уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата.

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций – по сути отражает поступление доходов или их выбытие и состоит из следующих структурных элементов:

100 «Доходы».

Данная аналитическая группа детализируется статьями:

110 – налоговые доходы и таможенные платежи;

120 – доходы от собственности;

130 – доходы от оказания платных услуг (работ), компенсаций затрат;

140 – штрафы, пени, неустойки, возмещения ущерба;

150 – безвозмездные денежные поступления;

160 – страховые взносы на обязательное социальное страхование;

180 – прочие доходы.

400 «Выбытие нефинансовых активов».

Данная аналитическая группа детализируется статьями:

410 – уменьшение стоимости основных средств;

420 – уменьшение стоимости нематериальных активов;

430 – уменьшение стоимости непроизведенных активов;

440 – уменьшение стоимости материальных запасов.

Помимо законодательно утвержденной бюджетной классификации доходов в литературе встречаются различные авторские варианты классификации доходов:

- по источнику формирования дохода: налоговые доходы, неналоговые доходы и безвозмездные поступления (то есть аналогично бюджетной классификации);

- по распределению доходов по звеньям бюджетной системы Российской Федерации: собственные доходы бюджетов (доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. К ним относятся: налоговые и неналоговые доходы, безвозмездные поступления за исключением субвенций) и регулирующие доходы (федеральные и региональные налоги или иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год или на долговременной основе. Данная классификация предлагалась более ранними редакциями Бюджетного кодекса, в действующей редакции сохранилось только понятие собственных доходов бюджета;

- по иерархии уровня власти или уровня управления: федеральные, региональные (субъектов Российской Федерации) и местные (муниципальные) доходы;

- по способу получения доходов: принудительные (налоговые поступления), собственные (поступления от имущества, находящегося в собственности публично-правового образования), вынужденные (доходы, поступающие в бюджет за счет внутренних и (или) внешних заимствований в целях покрытия дефицитов бюджетов) и добровольные;

- по территориальности: внутренние (формируются за счет ресурсов страны) и внешние (кредиты международных финансовых организаций, правительств иностранных государств, иностранных коммерческих банков и фирм, иные внешние источники финансирования) доходы;

- по времени поступления средств в бюджеты: плановые (налоговые и неналоговые поступления) и чрезвычайные (доходы от внешних и внутренних заимствований за счет выпуска ценных бумаг, налоговых поступлений за счет введения новых видов налогов, расширения налогооблагаемой базы, повышения налоговых ставок, а также печатания денежных знаков или введения в обращение денежных знаков из драгоценных металлов);

- по экономическому содержанию: текущие (налоговые и неналоговые поступления) и капитальные (от продажи капитальных активов) доходы.

Понятие и классификация расходов бюджета

Главное назначение любого бюджета – финансовое обеспечение выполнения функций, возложенных на органы власти соответствующего публично-правового образования, что реализуется посредством расходов бюджета.

В первом бюджетном документе нашей страны, принятом в 1991 г., – законе «Об основах бюджетного устройства и бюджетного процесса в Российской Федерации» – отсутствовало определение термина «расходы». Закон в отношении расходов бюджетов предусмотрел только деление на «расходы, включаемые в бюджет текущих расходов и бюджет развития». Определение понятия «расходы» появилось в Бюджетном кодексе Российской Федерации в 1998 г. В соответствии с ним под расходами понимались «денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления».

В актуальной редакции Бюджетного кодекса Российской Федерации «расходы бюджета» – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом Российской Федерации источниками финансирования дефицита бюджета.

По экономическому содержанию расходы бюджета представляют собой денежные отношения, возникающие у государства (муниципального образования) с юридическими и физическими лицами, между органами власти различных уровней в связи с распределением и использованием бюджетных фондов. По материально-вещественному отношению расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

В настоящее время размеры и структура обязательных расходов зависят от множества факторов, в том числе:

- характера внутреннего государственно–экономического устройства, его прочности;

- действующего правопорядка, способов его поддержки (силового или демократического);

- стабильности международного государственного устройства, постоянства и характера обеспечения неприкосновенности границ.

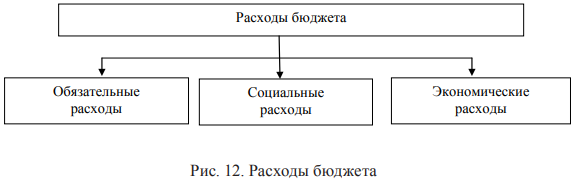

Схематично расходы современного государства можно представить следующим образом (рис. 12).

Обязательные расходы бюджета связаны с выполнением важнейших функций государства: обеспечение суверенитета и внутренней безопасности для социально-экономического развития. Такие расходы включают:

- государственное и муниципальное управление,

- обеспечение правопорядка,

- содержание вооруженных сил.

Социальные расходы должны предусматривать следующие направления:

- обеспечение финансирования учреждений социальной сферы в размере, достаточном для производства установленного нормативными актами объема государственных (муниципальных) услуг требуемого качества;

- создание определенного уровня финансового обеспечения для физических лиц, относящихся к категориям получателей социальных выплат и не имеющих объективных возможностей значительно влиять на размер собственных источников доходов;

- формирование единых условий для функционирования социальной сферы в стране в целом.

Экономические расходы подразумевают:

− создание, сохранение и развитие видов деятельности, которые отражают уникальные особенности территории, являются предметами ее экономической специализации и обеспечивают значительный объем налоговых поступлений в бюджеты;

− обеспечение социальной стабильности, регулирование занятости населения и контроль уровня заработной платы. Это особенно важно в регионах, где основная часть работающих граждан задействована на предприятиях реального сектора экономики с ограниченным спектром возможностей для альтернативной занятости;

− диверсификацию экономического потенциала территории, регулирование и контроль положения предприятий и отраслей, которые имеют градообразующий характер, создание сбалансированной структуры экономики, позволяющей обеспечивать стабильные экономические показатели при различных внешних воздействиях, в том числе в периоды кризисов;

− обеспечение устойчивой работы экономических субъектов в регионе, в том числе в условиях негативных внешних воздействий, оказание финансовой поддержки организациям, положение которых в условиях кризиса является наиболее сложным, создание условий для выхода экономики из острой фазы кризиса.

Для обеспечения единства учета источников доходов и многочисленных направлений расходования средств бюджета применяется бюджетная класификация. Бюджетная классификация расходов является группировкой расходов бюджетов бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления (муниципальными органами) и органами управления государственных внебюджетных фондов основных функций, решение социально-экономических задач.

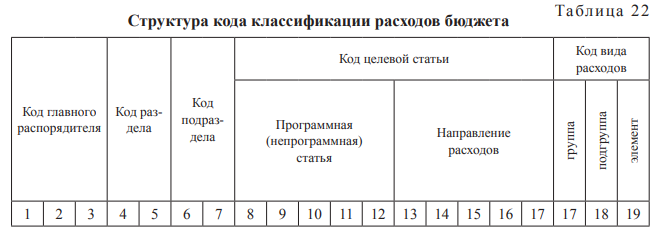

В соответствии с бюджетной классификацией каждому направлению расходования присваивается двадцатизначный код (табл. 22).

Код классификации расходов бюджетов состоит из:

- кода главного распорядителя бюджетных средств;

- кода раздела, подраздела, целевой статьи и вида расходов.

Перечень и коды главных распорядителей средств федерального бюджета, бюджета субъекта Российской Федерации, бюджетов государственных внебюджетных фондов, местного бюджета устанавливаются законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов (для федерального бюджета представлены в табл. 22). В рамках реализации бюджетного процесса одни и те же институты органов власти, за редким исключением, выступают одновременно и администраторами доходов бюджета, то есть обеспечивают поступление каких-либо доходов, и распорядителями средств бюджета, то есть используют бюджетные ресурсы для обеспечения своего функционирования и работы своих подведомственных учреждений.

Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных направлений деятельности), групп (групп и подгрупп) видов расходов бюджета утверждается в составе ведомственной структуры расходов бюджета законом (решением) о бюджете либо в установленных Бюджетным кодексом Российской Федерации случаях сводной бюджетной росписью соответствующего бюджета.

Едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются (более подробно см.):

1) раздел 01 «Общегосударственные вопросы» с подразделами: функционирование Президента Российской Федерации, функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования; функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований; функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций; судебная система; обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора; обеспечение проведения выборов и референдумов; международные отношения и международное сотрудничество; государственный материальный резерв; фундаментальные исследования; резервные фонды; прикладные научные исследования в области общегосударственных вопросов; другие общегосударственные вопросы;

2) раздел 02 «Национальная оборона» с подразделами: Вооруженные Силы Российской Федерации; модернизация Вооруженных Сил Российской Федерации и воинских формирований; мобилизационная и вневойсковая подготовка; мобилизационная подготовка экономики; подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности; ядерно-оружейный комплекс; реализация международных обязательств в сфере военно-технического сотрудничества; прикладные научные исследования в области национальной обороны; другие вопросы в области национальной обороны;

3) раздел 03 «Национальная безопасность и правоохранительная деятельность» с подразделами: органы прокуратуры и следствия; органы внутренних дел; войска национальной гвардии Российской Федерации; органы юстиции; система исполнения наказаний; органы безопасности; органы пограничной службы; органы по контролю за оборотом наркотических средств и психотропных веществ; защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона; обеспечение пожарной безопасности; миграционная политика; модернизация войск национальной гвардии Российской Федерации, спасательных воинских формирований федерального органа исполнительной власти, уполномоченного на решение задач в области гражданской обороны, а также правоохранительных и иных органов; прикладные научные исследования в области национальной безопасности и правоохранительной деятельности; другие вопросы в области национальной безопасности и правоохранительной деятельности;

4) раздел 04 «Национальная экономика» с подразделами: общеэкономические вопросы; топливно-энергетический комплекс; исследование и использование космического пространства; воспроизводство минерально-сырьевой базы; сельское хозяйство и рыболовство; водное хозяйство; лесное хозяйство; транспорт; дорожное хозяйство (дорожные фонды); связь и информатика; прикладные научные исследования в области национальной экономики; другие вопросы в области национальной экономики;

5) раздел 05 «Жилищно-коммунальное хозяйство» с подразделами: жилищное хозяйство; коммунальное хозяйство; благоустройство; прикладные научные исследования в области жилищно-коммунального хозяйства; другие вопросы в области жилищно-коммунального хозяйства;

6) раздел 06 «Охрана окружающей среды» с подразделами: экологический контроль; сбор, удаление отходов и очистка сточных вод; охрана объектов растительного и животного мира и среды их обитания; прикладные научные исследования в области охраны окружающей среды; другие вопросы в области охраны окружающей среды;

7) раздел 07 «Образование» с подразделами: дошкольное образование; общее образование; дополнительное образование детей; среднее профессиональное образование; профессиональная подготовка, переподготовка и повышение квалификации; высшее образование; молодежная политика; прикладные научные исследования в области образования; другие вопросы в области образования;

8) раздел 08 «Культура, кинематография» с подразделами: культура; кинематография; прикладные научные исследования в области культуры, кинематографии; другие вопросы в области культуры, кинематографии;

9) раздел 09 «Здравоохранение» с подразделами: стационарная медицинская помощь; амбулаторная помощь; медицинская помощь в дневных стационарах всех типов; скорая медицинская помощь; санаторно-оздоровительная помощь; заготовка, переработка, хранение и обеспечение безопасности донорской крови и ее компонентов; санитарно-эпидемиологическое благополучие; прикладные научные исследования в области здравоохранения; другие вопросы в области здравоохранения;

10) раздел 10 «Социальная политика» с подразделами: пенсионное обеспечение; социальное обслуживание населения; социальное обеспечение населения; охрана семьи и детства; прикладные научные исследования в области социальной политики; другие вопросы в области социальной политики;

11) раздел 11 «Физическая культура и спорт» с подразделами: физическая культура; массовый спорт; спорт высших достижений; прикладные научные исследования в области физической культуры и спорта; другие вопросы в области физической культуры и спорта;

12) раздел 12 «Средства массовой информации» с подразделами: телевидение и радиовещание; периодическая печать и издательства; прикладные научные исследования в области средств массовой информации; другие вопросы в области средств массовой информации;

13) раздел 13 «Обслуживание государственного и муниципального долга» с подразделами: обслуживание государственного внутреннего и муниципального долга; обслуживание государственного внешнего долга;

14) раздел 14 «Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации» с подразделами: дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации и муниципальных образований; иные дотации; прочие межбюджетные трансферты общего характера.

Целевые статьи расходов бюджетов формируются в соответствии с государственными (муниципальными) программами, не включенными в государственные (муниципальные) программы направлениями деятельности органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета, и (или) расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов.

Структура кода целевой статьи расходов бюджета включает:

- код программной (непрограммной) статьи;

- код направления расходов.

Коды целевых статей расходов устанавливаются:

- для федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации – Министерством финансов Российской Федерации;

- для бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда – финансовым органом соответствующего субъекта Российской Федерации;

- для местного бюджета – финансовым органом муниципального образования.

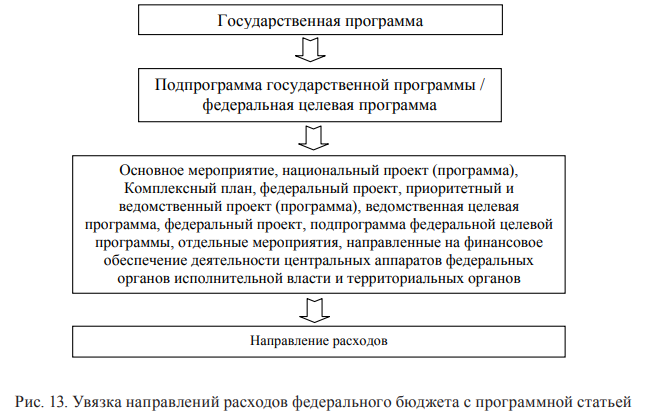

Для федерального бюджета коды целевых статей прописаны в приказе Министерства финансов, устанавливающем единый порядок работы с бюджетной классификацией ([2]), и включают с 2018 г. не только программную структуру расходов, но и в группировку расходов в разрезе национальных проектов.

Увязка направлений расходов федерального бюджета с программной статьей происходит следующим образом (рис. 13).

Перечень реализуемых государственных программ Российской Федерации и национальных проектов представлен в табл. 23.

Таблица 23

| Государственная программа РФ | Национальный проект* | ||||

|---|---|---|---|---|---|

| № | Наименование | Период действия | № | Наименование | Период действия |

| 1. | Внешнеполитическая деятельность | 2013–2020 | – | – | |

| 2. | Воспроизводство и использование природных ресурсов | 2013–2020 | 1. | Экология | 2019–2024 |

| 3. | Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия | 2013–2020 | 2. | Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы | 2019–2024 |

| 3. | Международная кооперация и экспорт | 2019–2024 | |||

| 4. | Доступная среда | 2011–2024 | – | – | |

| 5. | Защита населения и территорий от чрезвычайных ситуаций, обеспечение пожарной безопасности и безопасности людей на водных объектах | 2013–2030 | – | – | |

| 6. | Информационное общество | 2011–2020 | 4. | Здравоохранение | 2019–2024 |

| Международная кооперация и экспорт | 2019–2024 | ||||

| 7. | Космическая деятельность России | 2013–2020 | – | – | |

| 8. | Научно–технологическое развитие РФ (обновлена) – Развитие науки и технологий | 2013–2017 2018–2020 |

5. | Наука | 2019–2024 |

| 6. | Образование | 2019–2024 | |||

| 9. | Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации | 2013–2025 | 7. | Жилье и городская среда | 2019–2024 |

| 8. | Демография | 2019–2024 | |||

| Экология | 2019–2024 | ||||

| 10. | Обеспечение общественного порядка и противодействие преступности | 2013–2020 | 9. | Безопасные и качественные автомобильные дороги | 2019–2024 |

| 11. | Обеспечение обороноспособности страны | Содержат сведения ограниченного доступа | – | – | |

| 12. | Обеспечение государственной безопасности | – | – | ||

| 13. | Охрана окружающей среды | 2012–2020 | Экология | 2019–2024 | |

| 14. | Развитие авиационной промышленности | 2013–2025 | Международная кооперация и экспорт | 2019–2024 | |

| 15. | Развитие атомного энергопромышленного комплекса | 2012–2019 | – | – | |

| 16. | Развитие внешнеэкономической деятельности | 2013–2024 | Международная кооперация и экспорт | 2019–2024 | |

| 17. | Развитие здравоохранения | 2018–2025 | Здравоохранение | 2019–2024 | |

| Демография | 2019–2024 | ||||

| 18. | Развитие культуры и туризма | 2013–2020 | 10. | Культура | 2019–2024 |

| Международная кооперация и экспорт | 2019–2024 | ||||

| 19. | Развитие лесного хозяйства | 2013–2020 | Экология | 2019–2024 | |

| 20. | Развитие оборонно-промышленного комплекса | 2016–2027 | Международная кооперация и экспорт | 2019–2024 | |

| 21. | Развитие образования | 2013–2020 | Образование | 2019–2024 | |

| Демография | 2019–2024 | ||||

| Здравоохранение | 2019–2024 | ||||

| 22. | Развитие пенсионной системы | В стадии разработки | – | ||

| 23. | Развитие промышленности и повышение ее конкурентоспособности | 2013–2020 | Жилье и городская среда | 2019–2024 | |

| Международная кооперация и экспорт | 2019–2024 | ||||

| Экология | 2019–2024 | ||||

| 24. | Развитие рыбохозяйственного комплекса | 2013–2020 | – | – | |

| 25. | Развитие Северо-Кавказского федерального округа | 2013–2025 | – | – | |

| 26. | Развитие судостроения и техники для освоения шельфовых месторождений | 2013–2030 | Международная кооперация и экспорт | 2019–2024 | |

| 27. | Развитие транспортной системы | 2013–2020 | Безопасные и качественные автомобильные дороги | 2019–2024 | |

| Международная кооперация и экспорт | 2019–2024 | ||||

| 28. | Развитие фармацевтической и медицинской промышленности | 2014–2019 | Международная кооперация и экспорт | 2019–2024 | |

| 29. | Развитие федеративных отношений и создание условий для эффективного и ответственного управления региональными и муниципальными финансами | 2013–2024 | – | – | |

| 30. | Развитие физической культуры и спорта | 2013–2020 | Демография | 2019–2024 | |

| 31. | Развитие электронной и радиоэлектронной промышленности | В стадии разработки | Международная кооперация и экспорт | 2019–2024 | |

| 32. | Развитие энергетики (обновлена) – Энергоэффективность и развитие энергетики | 2013–2018 2019–2020 |

– | – | |

| 33. | Реализация государственной национальной политики | 2017–2025 | Международная кооперация и экспорт | 2019–2024 | |

| 34. | Социально-экономическое развитие Арктической зоны Российской Федерации | 2015–2025 | – | – | |

| 35. | Социально-экономическое развитие Дальнего Востока и Байкальского региона | 2014–2025 | – | – | |

| 36. | Социально-экономическое развитие Калининградской области | 2013–2020 | – | – | |

| 37. | Социально-экономическое развитие Республики Крым и г. Севастополя | 2019–2022 | – | – | |

| 38. | Содействие занятости населения | 2012–2023 | 11. | Производительность труда и поддержка занятости | 2019–2024 |

| Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы | 2019–2024 | ||||

| Демография | 2019–2024 | ||||

| Образование | 2019–2024 | ||||

| 39. | Социальная поддержка граждан | 2013–2020 | Демография | 2019–2024 | |

| 40. | Управление государственными финансами и регулирование финансовых рынков | 2013–2020 | 12. | Цифровая экономика РФ | 2019–2024 |

| Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы | 2019–2024 | ||||

| Международная кооперация и экспорт | 2019–2024 | ||||

| 41. | Управление федеральным имуществом | 2013–2021 | – | – | |

| 42. | Экономическое развитие и инновационная экономика | 2013–2020 | Демография | 2019–2024 | |

| Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы | 2019–2024 | ||||

| Производительность труда и поддержка занятости | 2019–2024 | ||||

| 43. | Юстиция | 2013–2020 | – | – | |

* Национальный проект может быть связан одновременно с несколькими государственными программами.

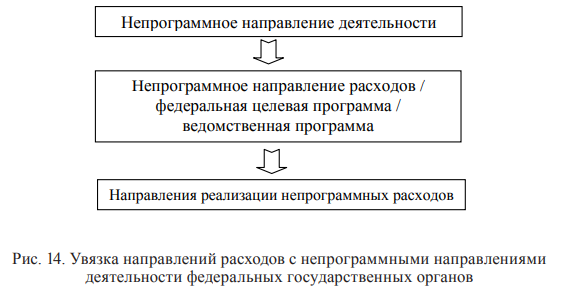

Увязка направлений расходов с непрограммными направлениями деятельности федеральных государственных органов устанавливается следующим образом (рис. 14).

Финансовый орган субъекта Российской Федерации утверждает единую структуру программной (непрограммной) части кода целевой статьи расходов бюджета для отражения направления бюджетных ассигнований на реализацию государственных программ субъекта Российской Федерации и непрограммных направлений деятельности государственных органов субъекта Российской Федерации, органов управления территориальными государственными внебюджетными фондами, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета («программный бюджет»). Если в субъекте Российской Федерации принято решение о составлении «программного бюджета» и на уровне муниципальных образований, или муниципалитет самостоятельно принял такое решение, то финансовый орган муниципального образования действует аналогично – утверждает единую структуру программной (непрограммной) части.

Код вида расходов включает группу, подгруппу и элемент вида расходов.

Едиными для бюджетов бюджетной системы Российской Федерации группами видов расходов являются:

- расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные бюджетные ассигнования.

Перечень единых для бюджетов бюджетной системы Российской Федерации подгрупп и элементов видов расходов установлен приказом Министерства финансов Российской Федерации. Минфин утверждает общие требования к порядку формирования перечня кодов элементов видов расходов классификации расходов бюджетов при дополнительной детализации расходов бюджетов субъектов Российской Федерации (местных бюджетов).

Термин «расходы» не позволял решить в ходе бюджетного планирования главную задачу – обеспечить финансовыми ресурсами установленный объем потребностей на соответствующей территории, т. к. в бюджетном законодательстве Российской Федерации отсутствовало требование о составлении какого-либо исчерпывающего перечня обязательств (потребностей), существующих на конкретный момент в Российской Федерации, субъекте Российской Федерации и муниципальных образованиях.

Поэтому, в соответствии с Концепцией реформирования бюджетного процесса на 2004–2006 гг., было предусмотрено введение в практику бюджетной деятельности понятия «расходные обязательства», разделение их на действующие и вновь принимаемые и создание реестров расходных обязательств.

С появлением в российской бюджетной терминологии понятия «расходные обязательства» Бюджетным кодексом Российской Федерации не регламентируется состав расходов, финансируемый из бюджетов различных уровней, а определяются следующие моменты:

1) формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами соответствующих публично-правовых образований за счет средств соответствующих бюджетов;

2) устанавливаются основания для возникновения расходных обязательств публично-правовых образований:

| Основание 1 | |

|---|---|

| Принятие федеральных законов (актов Президента и Правительства РФ) / законов (иных нормативных правовых актов) субъектов РФ / муниципальных правовых актов… | … при осуществлении соответствующими органами власти полномочий по предметам ведения РФ / субъектов РФ / вопросам местного значения |

| Заключение договоров (соглашений) от имени публично-правового образования… | |

| Основание 2 | |

| Принятие федеральных законов (актов Президента и Правительства РФ) / законов (иных нормативных правовых актов) субъектов РФ… | … при осуществлении соответствующими органами власти полномочий по предметам совместного ведения |

| Заключение договоров (соглашений) РФ и субъектов РФ от имени РФ / субъекта РФ… | |

| Основание 3 | |

| Заключение от имени публично-правового образования договоров (соглашений) с казенными учреждениями соответствующей формы собственности (федеральной / региональной / муниципальной) | |

| Основание 4 | |

| Принятие федеральных законов (актов Президента и Правительства РФ) / законов (иных нормативных правовых актов) субъектов РФ, предусматривающих предоставление из федерального бюджета / бюджета субъекта РФ межбюджетных трансфертов | |

| Основание 5 | |

| Принятие законов (иных нормативных правовых актов) субъектов РФ / муниципальных правовых актов… | … при осуществлении органами власти отдельных полномочий, переданных с вышестоящего уровня |

Основной целью введения понятия «расходные обязательства» было формирование четкого представления о том, какие обязательства и перед какими категориями субъектов существуют в принятых на соответствующей территории законах, иных правовых актах, договорах и пр. Это было отражено в определении понятий «расходные обязательства» и «реестр расходных обязательств» (табл. 24).

Таблица 24

| Понятие | Смысловое содержание |

|---|---|

| Расходные обязательства | Обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета |

| Реестры расходных обязательств | Используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств |

Принципиальная важность введения в практику бюджетной деятельности реестров расходных обязательств заключается в том, что на основании реестра можно оценить те финансовые затраты, которые должны быть предусмотрены в бюджете для исполнения установленных обязательств. Следовательно, при сравнении общего объема средств, определенных на основании реестра, можно, опираясь на прогнозы объемов доходов бюджета, делать выводы о сбалансированности, дефиците или профиците, а также принимать решения о введении (отмене) отдельных обязательств (введении или исключении из реестра).

С введением в бюджетное законодательство Российской Федерации понятия «расходные обязательства» и требования о ведении реестров расходных обязательств была выстроена принципиально новая логика бюджетного планирования – в процессе формирования бюджетов необходимо рассчитать объем ресурсов, необходимых для обеспечения выполнения предусмотренных в реестре Российской Федерации, субъекта Российской Федерации, муниципального образования обязательств.

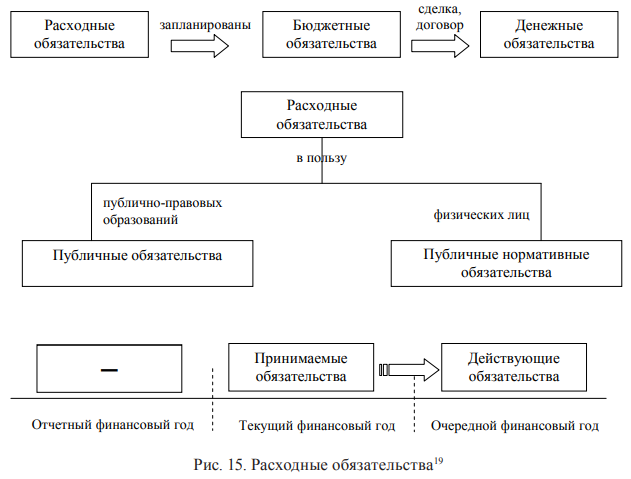

В соответствии с Бюджетным кодексом Российской Федерации различают следующие виды расходных обязательств: бюджетные и денежные, публичные и публичные нормативные, действующие и принимаемые. Разграничение данных понятий приведено в Бюджетном кодексе Российской Федерации (ст. 6, 174.2).

Схематично различие данных понятий можно продемонстрировать рис. 15.

В табл. 25 представлены характеристики действующих и принимаемых обязательств в их влиянии на процесс формирования бюджетов.

Таблица 25

| Критерий сравнения | Действующие обязательства | Вновь принимаемые обязательства |

|---|---|---|

| Статус на момент начала формирования (планирования) бюджета | Предусмотрены действующими на момент разработки бюджета документами, изменение (приостановление) которых в текущем году, очередном году и (или) плановом периоде не предполагается | Предусмотрены документами, которые предлагается принять или изменить в текущем году, очередном году и (или) плановом периоде |

| Обязанность включения средств на обеспечение исполнения в расходную часть бюджета | Средства на финансовое обеспечение исполнения действующих обязательств должны быть предусмотрены в бюджете в полном объеме | Средства на финансовое обеспечение предусматриваются после полного покрытия действующих обязательств при наличии доходов |

| Предсказуемость объемов финансовых ресурсов для обеспечения исполнения | Объемы финансовых ресурсов для обеспечения исполнения определяются на основе стоимостной оценки обязательств по уровню прошлого года | Объемы финансовых ресурсов определяются объемом имеющихся доходных источников и планируемыми затратами на обеспечение исполнения (плановой динамикой изменения) |

| Перспективы в ситуации снижения плановых оценок доходов бюджета на очередной год и плановый период | Должны быть обеспечены в полном объеме; обуславливают необходимость привлечения дополнительных источников покрытия дефицита | Не принимаются и не включаются в реестр при отсутствии источников покрытия вследствие снижения планируемых объемов доходов бюджета |

Для полного отражения в бюджете затрат, необходимых для обеспечения исполнения действующих обязательств, а также для процесса обоснования введения принимаемых расходных обязательств принципиально важное значение имеет оценка планового объема доходов бюджета на очередной год (очередной год и плановый период). Без соответствующих источников финансирования новые обязательства не могут быть введены; при недостаточности доходов могут возникнуть сложности с обеспечением исполнения действующих обязательств.

Логика бюджетного планирования подсказывает: если в доходной части бюджета нет достаточных ресурсов для покрытия действующих обязательств, часть из них должна быть приостановлена, признана утратившими силу либо изменена в связи со снижением объемов выделяемых средств.

Таким образом, расходные обязательства – это, по сути дела, закрепленная обязанность публично-правового образования предоставить средства из соответствующего бюджета. Совокупность расходных обязательств позволяет оценить общую сумму денежных средств, необходимых для финансирования всех документально закрепленных обязательств.

Предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, получили название бюджетных ассигнований.

Бюджетный кодекс Российской Федерации устанавливает следующие виды бюджетных ассигнований – ассигнования на:

- оказание государственных (муниципальных) услуг (выполнение работ), включая ассигнования на закупки товаров, работ, услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение населения;

- предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями;

- предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

- предоставление межбюджетных трансфертов;

- предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

- обслуживание государственного (муниципального) долга;

- исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством Российской Федерации. Существуют определенные требования общеэкономического характера к определению структуры бюджетных расходов. Суть их заключается в том, чтобы каждая государственная услуга давала необходимую отдачу не только материального, но и социального характера.

Помимо законодательно утвержденной бюджетной классификации расходов в литературе встречаются различные авторские варианты классификации расходов:

- по направленности расходов (целевому характеру, отраслевой принадлежности): классификация соответствует бюджетной классификации;

- по иерархии уровня власти или уровню управления: федеральные, региональные и местные расходы;

- по экономическому содержанию: текущие (обеспечение текущего функционирования органов власти всех уровней и учреждений) и капитальные (обеспечение инновационной и инвестиционной деятельности);

- по экономическому эффекту: производительные (расходы, идущие на увеличение имущественных достижений или на укрепление экономических основ народного хозяйства), непроизводительные (не дают прироста имущественных достояний или не укрепляют экономические основы народного хозяйства) и долговые;

- по территориальности: внутренние (расходы по обеспечению всех сфер деятельности общества и государства) и внешние (расходы на международную деятельность, покрытие внешних долговых обязательств).

- по подведомственности получателей: расходы классифицируют по подведомственному признаку на расходы министерств, ведомств, организаций, учреждений, предприятий и т. д.;

- по характеру потребностей в средствах: обыкновенные (отвечают постоянным потребностям государства, покрываются за счет налоговых поступлений) и чрезвычайные (обусловлены случайными и изменчивыми потребностями, покрываются за счет продажи имущества, выпуска денежных знаков, заимствований и т. д.).