Государственные внебюджетные фонды

Внебюджетные фонды и их роль в экономике

В мировой практике одной из форм перераспределения национального дохода в пользу решения определенных социально-экономических и иных задач, стоящих перед государством, является внебюджетный фонд. Если заглянуть в историю, то внебюджетные фонды появились в виде специальных фондов и счетов до возникновения единого государственного бюджета. Как правило, операции по ним не регламентировались представительными органами власти и имели временный характер, поэтому правительство страны могло создавать фонды (счета) и управлять ими в оперативном режиме. Как результат, количество и перечень специальных фондов и счетов не были постоянными.

По мере развития государств и в связи с ростом количества государственных функций увеличивалось и количество внебюджетных фондов, что создавало определенные трудности в управлении ими (в одних наблюдался избыток средств, в других – недостаток), поэтому в конце XVII века на основе объединения наиболее крупных фондов был создан единый государственный бюджет.

Однако роль и значение внебюджетных фондов постоянно были высоки, поэтому во всех ведущих государствах мира (США, Великобритания, Япония, Франция и другие) они сохраняются и в отдельные периоды обеспечивают финансирование до 50% государственных расходов. Таким образом, внебюджетные фонды не потеряли актуальности и во время функционирования единого государственного бюджета, решая вопросы по финансированию его непредвиденных расходов, кассовых разрывов и дефицита. В ряде стран данные внебюджетные фонды приобрели статус чрезвычайного бюджета.

В силу значимости решения определенных социально-экономических задач многие государства по прошествии почти двух веков вновь приняли решения уже параллельно с функционированием единого государственного бюджета формировать и внебюджетные фонды, имеющие целевое назначение финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности фонда. Наибольшую популярность получили социальные (конец XIX – начало XX в.) и экономические (первая треть ХХ в.) внебюджетные фонды. Основным материальным источником формирования внебюджетных фондов во всех странах является часть национального дохода страны.

К середине ХХ в. внебюджетные фонды стали самостоятельными финансово-кредитными учреждениями некоммерческого характера. В большинстве случаев фонды имели статус юридического лица, созданного для удовлетворения некоторых потребностей государства. Фонды обладали своими доходными источниками и расходными обязательствами. Таким образом, главная причина создания внебюджетных фондов как на стадии функционирования специальных фондов и счетов, так и на стадии функционирования параллельно с государственным бюджетом – это необходимость финансирования чрезвычайно важных для государства расходов с условием обеспечения их самостоятельными источниками доходов.

Стратегическое управление внебюджетными фондами осуществляют органы государственной власти путем определения правовой регламентации создания и функционирования внебюджетных фондов, в частности, определяют целевое назначение и задачи деятельности конкретного фонда, источники формирования его доходов и направления использования аккумулированных средств. Оперативное руководство и управление формирования и использования средств внебюджетных фондов возложено на специально созданный аппарат соответствующих фондов, которые несут ответственность за выполнение функций, относящихся к компетенции тех или иных фондов.

Таким образом, функционирование внебюджетных фондов параллельно с государственным бюджетом обусловлено несколькими причинами:

а) необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования;

б) необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства;

в) необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета, но которые являются основой расширения сферы деятельности правительства в области военных расходов, научных исследований, социальных выплат населению и т. п.

Внебюджетным фондам присущи следующие признаки:

1) некоммерческий характер деятельности;

2) регулярность поступлений денежных средств, закрепленных за фондом;

3) финансирование одного или нескольких смежных (близких) направлений (потребностей);

4) относительная независимость от федерального, региональных и местных бюджетов:

а) наличие собственных источников доходов;

б) формирование доходов и покрытие дефицита фонда может осуществляется за счет средств бюджетов (межбюджетные трансферты);

в) невозможность изъятия средств фондов в бюджеты различных уровней;

г) строго целевое использование средств фонда;

5) собственные управленческие структуры (органы управления);

6) относительная автономность по отношению к собственнику (учредителю):

а) признание средств фонда собственностью учредителя;

б) закрепление за фондом имущества, переданного ему учредителем;

в) ограничение прав учредителей на имущество фонда;

г) полная имущественная ответственность фонда и разграничение ответственности фонда и его учредителей;

д) организация и осуществление контроля со стороны учредителя за целевым и эффективным использованием средств внебюджетного фонда.

В табл. 5 проведем сравнительную характеристику особенностей внебюджетных фондов и бюджетов.

Таблица 5

| Признаки внебюджетного фонда | Внебюджетные фонды | Бюджетные фонды |

|---|---|---|

| Некоммерческий характер | + | + |

| Регулярность закрепленных поступлений денежных средств | + | + |

| Средства находятся в собственности государства | + | + |

| Строго целевое финансирование одного или нескольких смежных направлений | + | – |

| Относительная автономность фонда по отношению к государственному и нижестоящим бюджетам | + | + |

| Собственные управленческие структуры | + | – |

| Относительная автономность фонда по отношению к собственнику | + | – |

| Организация и осуществление контроля со стороны учредителя | + | + |

Как видно из табл. 5, внебюджетные фонды отличаются наличием собственных управленческих структур, относительной автономностью фонда по отношению к собственнику и строго целевым финансированием конкретных задач государства.

Внебюджетные фонды можно классифицировать по различным критериям:по целевому назначению, по уровню управления, по периоду функционирования.

По целевому назначению внебюджетные фонды подразделяются на:

– экономические фонды, обеспечивают поддержку государственных проектов в общественно значимых и перспективных областях экономики. Это могут быть фонды поддержки малого предпринимательства, фонды поддержки воспроизводства материально-сырьевой базы, дорожный фонд, фонд развития и поддержки сельскохозяйственной, промышленной отраслей и др.;

– социальные фонды, обеспечивают финансирование социальных расходов государства, имеющих приоритетное значение. К ним относятся пенсионные фонды, фонды социального и медицинского страхования и фонды занятости;

– научно-технические фонды, деятельность которых направлена на развитие и поддержку научно-технического прогресса. К ним относятся фонды науки и техники, фонды развития инноваций и т. п.;

– природоохранные внебюджетные фонды (фонд защиты природы, экологический фонд, лесной фонд и т. п.).

По уровню управления внебюджетные фонды делятся на:

– государственные (национальные) фонды, которые создаются и функционируют непосредственно в той стране, правительство которой приняло решение о формировании внебюджетного фонда, и в зависимости от ее государственного устройства могут образовываться либо только общегосударственные (при унитарном государственном устройстве), либо общегосударственные и региональные (при федеративном устройстве). Общегосударственные внебюджетные фонды создаются для реализации наиболее важных общегосударственных задач на одинаковом для каждой территории страны уровне. Такие фонды традиционно включают центральный аппарат управления и региональные подразделения.

– территориальные (региональные, местные) внебюджетные фонды создаются на нижестоящем уровне (например, в России на уровне субъектов Федерации).

Местные внебюджетные фонды могут создаваться на уровне муниципального образования и использованы для решения задач конкретного муниципалитета. Однако право по созданию таких внебюджетных фондов муниципалитетам дается на государственном уровне и закреплено соответствующим законом. Так, на примере Российской Федерации такого права у муниципалитетов нет, что определено в Бюджетном кодексе Российской Федерации.

По периоду функционирования внебюджетные фонды подразделяются на:

- постоянные внебюджетные фонды создаются на постоянной основе;

- временные, т. е. создаются для решения конкретной задачи, по завершении которой ликвидируются.

Внебюджетные фонды в финансовой политике государства и в экономике страны играют особую роль, суть которой заключается в обеспечении бесперебойности финансирования определенных экономически важных направлений деятельности государства.

Государственные внебюджетные фонды Российской Федерации

Внебюджетные фонды – это фонды денежных средств, образуемые вне федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, которые предназначены для реализации конституционных прав граждан и удовлетворения других общественных потребностей, не финансируемых из бюджета.

В России внебюджетные фонды впервые появились в 90-е гг. ХХ в. в условиях перехода на рыночную экономику и были созданы на федеральном, региональном и местном уровнях и, начиная с 1992 г., функционировало более двух сотен фондов с различным целевым назначением. В этот же период создаются и начинают функционировать государственные социальные внебюджетные фонды: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, Государственный фонд занятости населения Российской Федерации.

С целью повышения контролируемости финансовых потоков на разных уровнях государством в середине 90-х гг. было принято решение о преобразовании всех внебюджетных фондов (кроме социальных) в целевые бюджетные фонды, а вступивший с 1999 г. в действие Бюджетный кодекс Российской Федерации определил закрытый перечень внебюджетных фондов на федеральном и региональном уровнях, при этом на местном уровне создание внебюджетных фондов не предполагалось. Также следует отметить, что Государственный фонд занятости населения Российской Федерации был упразднен в 2001 г.

В настоящее время в состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. Бюджетами государственных внебюджетных фондов Российской Федерации являются:

- бюджет Пенсионного фонда Российской Федерации;

- бюджет Фонда социального страхования Российской Федерации;

- бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Правовые основы бюджетного процесса в отношении государственных внебюджетных фондов закреплены в законодательстве, в соответствии с которым к бюджетным полномочиям Российской Федерации относятся составление и рассмотрение проектов бюджетов государственных внебюджетных фондов Российской Федерации, утверждение и исполнение указанных бюджетов, осуществление контроля за их исполнением, составление, внешняя проверка, рассмотрение и утверждение отчетов об исполнении бюджетов государственных внебюджетных фондов Российской Федерации в соответствии с порядком, установленным федеральным законодательством. Аналогичные бюджетные полномочия в отношении бюджетов территориальных государственных внебюджетных фондов закреплены за субъектами Российской Федерации.

Проекты бюджетов государственных внебюджетных фондов должны содержать показатели доходов и расходов. В случае внесения проекта бюджета государственного внебюджетного фонда с дефицитом также утверждаются источники финансирования дефицита бюджета.

Российским внебюджетным фондам присущи следующие особенности:

− функционируют на страховых принципах, поскольку их формирование происходит в рамках механизма обязательного социального страхования, правовую основу которого составляют Федеральный закон от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования», Федеральный закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Федеральный закон от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и др.

Специфика правового режима функционирования обязательного социального страхования обусловлена определенными социальными рисками, условиями выплаты страхового обеспечения в случае наступления страховых событий и особых взаимоотношений участников данной системы. С учетом этого расходы страховых фондов в той или иной степени носят предполагаемый характер (хотя их объем прогнозируется и планируется с применением специальных методик), поэтому страховые фонды требуют особого управления. Также следует отметить, что в отличие от прежней системы, пенсионные права граждан теперь зависят не только от стажа работы и заработка до 01.01.2002, но и страховых взносов после указанной даты;

− формируются за счет страховых взносов, имеющих налоговую природу.

С 2017 г. уплата страховых взносов регулируется 34 главой Налогового кодекса Российской Федерации, а контроль за правильным исчислением и полнотой выполнения обязательств плательщиками взносов осуществляет Федеральная налоговая служба России (ФНС);

− имеют форму бюджета, суть которого как формы денежного фонда заключается в том, что аккумулирование денежных средств в такие фонды и их использование производятся по особым правилам, установленным в бюджетном законодательстве. Поскольку государственные внебюджетные фонды предназначены для финансирования расходов Российской Федерации и субъектов Российской Федерации, т. е. для исполнения расходных обязательств публично-правовых образований, они не могут формироваться в иной форме, нежели бюджет;

− формируются обособленно от других бюджетов бюджетной системы, что обусловлено указанными отличиями правового режима страховых фондов обязательного социального страхования: механизмом формирования указанных фондов, а также порядком исполнения страховщиками обязанностей по предоставлению страхового обеспечения;

− функционирование социальных внебюджетных фондов возможно только на федеральном и региональном уровне. Муниципальным образованиям Бюджетным кодексом Российской Федерации запрещено образовывать и формировать целевые внебюджетные фонды;

− правовой статус функционирования – закон, т. е. бюджеты фондов федерального уровня разрабатываются и утверждаются в форме федеральных законов, бюджеты территориальных фондов – в форме законов субъектов Российской Федерации;

− по каждому внебюджетному фонду Федеральным казначейством в учреждениях Банка России открывается единый счет для учета средств их бюджетов и осуществления операций по кассовым поступлениям и выплатам;

− расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда);

− кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства;

− внешний контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется Счетной палатой Российской Федерации.

Главными администраторами доходов внебюджетных фондов являются:

1) Федеральная налоговая служба (в части страховых взносов);

2) Федеральное казначейство (в части денежных взысканий (штрафов) за нарушение законодательства Российской Федерации;

3) Федеральная антимонопольная служба (в части денежных взысканий (штрафов) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, зачисляемых в бюджет внебюджетных фондов);

4) внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования) в части доходов от инвестирования временно свободных денежных средств в соответствии с законодательством Российской Федерации; и др.

Главными распорядителями бюджетных средств и главными администраторами источников финансирования дефицита бюджетов внебюджетных фондов выступают сами фонды.

Создание и функционирование социальных внебюджетных фондов связано с обязательным социальным страхованием, которое представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством Российской Федерации, иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании.

Основными принципами осуществления обязательного социального страхования являются:

- устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

- государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- государственное регулирование системы обязательного социального страхования;

- паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

- обязательность уплаты страхователями страховых взносов;

- ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля;

- автономность финансовой системы обязательного социального страхования.

Базовыми характеристиками обязательного социального страхования являются:

– общедоступный вид правоотношений субъектов социального страхования, что обеспечивает обязательность участия в нем субъектов и высокий уровень гарантий защиты страхуемых, ненадобность кропотливой и затруднительной процедуры оформления индивидуальных договоров и контроля их выполнения между работодателями и работниками;

– обязательное право для застрахованных на получение страховых выплат при наступлении страховых случаев;

– высокий уровень надежности сохранности финансовых средств, что достигается солидарностью поколений и применением государственного контроля за правильностью и целевым характером расходования средств;

– обязательное социальное страхование, более «дешевое» для населения, чем личное страхование, обеспечивается массовым характером обязательного участия в нем почти всех работающих и бесприбыльными формами организации работы в отличие от личного страхования, которое преследует получение прибыли и направлено в основном на «выгодных» клиентов.

Отношения по обязательному социальному страхованию возникают:

- у страхователя (работодателя) – по всем видам обязательного социального страхования с момента заключения с работником трудового договора;

- у иных страхователей – с момента их регистрации страховщиком;

- у страховщика – с момента регистрации страхователя;

- у застрахованных лиц – по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем, если иное не установлено федеральными законами;

- у лиц, самостоятельно обеспечивающих себя работой, и иных категорий граждан – с момента уплаты ими или за них страховых взносов, если иное не установлено федеральными законами.

Существующая система обязательного социального страхования в Российской Федерации включает в себя следующие элементы страхования (табл. 6).

Таблица 6

| Элементы страхования | Понятие и состав элемента |

|---|---|

| Страховщики | коммерческие или некоммерческие организации, создаваемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев |

| Страхователи | 1) лица, производящие выплаты и иные вознаграждения физическим лицам:

2) самозанятое население (ИП; адвокаты, нотариусы, занимающиеся частной практикой; арбитражные управляющие, не производящие выплаты и иные вознаграждения физическим лицам и уплачивающие страховые взносы за себя). Если страхователь относится к нескольким категориям, он уплачивает страховые взносы по каждому основанию |

| Застрахованные лица | граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования |

| Виды страховых рисков | 1) необходимость получения медицинской помощи; 2) утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая; 3) дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая |

| Страховые случаи | достижение пенсионного возраста; наступление инвалидности; потеря кормильца; заболевание; травма; несчастный случай на производстве или профессиональное заболевание; беременность и роды; рождение ребенка (детей); уход за ребенком в возрасте до полутора лет; другие случаи; установленные федеральными законами о конкретных видах обязательного социального страхования |

| Страховое обеспечение |

|

В случае нехватки в финансовой системе обязательного социального страхования денежных средств для обеспечения выплат пенсий и пособий, оплаты медицинской помощи и иных установленных федеральными законами расходов

Правительство Российской Федерации при разработке проекта федерального закона о федеральном бюджете на очередной финансовый год и на плановый период предусматривает межбюджетные трансферты из федерального бюджета финансовой системе обязательного социального страхования в размерах, позволяющих обеспечить установленные федеральными законами о конкретных видах обязательного социального страхования выплаты по обязательному социальному страхованию.

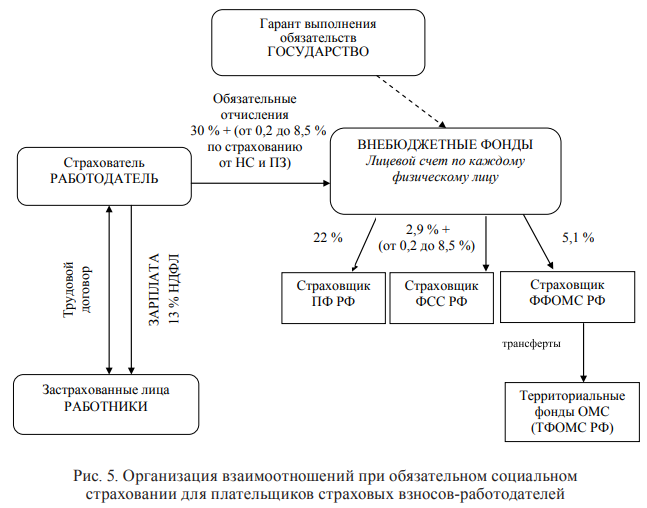

Схема взаимоотношений плательщиков страховых взносов, применяющих общую систему налогообложения при государственном обязательном социальном страховании, представлена на рис. 5.

Тарифы страховых взносов и база для их начисления для лиц, производящих выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели и физические лица, не являющиеся индивидуальными предпринимателями) представлены в табл. 7.

Таблица 7

| База начисления страховых взносов | Тарифы страховых взносов | ||

|---|---|---|---|

| ПФР | ФСС РФ | ФФОМС РФ | |

| Предельная величина базы | 2014 г. – 624 000 р. 2015 г. – 711 000 р. 2016 г. – 796 000 р. 2017 г. – 876 000 р. 2018 г. – 1 021 000 р. 2019 г. – 1 150 000 р. |

2014 г. – 624 000 р. 2015 г. – 670 000 р. 2016 г. – 718 000 р. 2017 г. – 755 000 р. 2018 г. – 815 000 р. 2019 г. – 865 000 р. |

Не определяется |

| В пределах установленной предельной величины базы | 22,0 | 2,9 | 5,1 |

| Свыше установленной предельной величины базы | 10,0 | 0,0 | |

Самозанятые – это собирательное понятие, которое именно в таком виде в законах не упоминается и фактически включает в себя граждан, ведущих самостоятельную деятельность без регистрации в качестве индивидуального предпринимателя и использования наемного труда. С позиции Пенсионного фонда Российской Федерации к самозанятым относятся индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями. С позиции ФНС Российской

Федерации к самозанятым также относятся репетиторы, няни, сиделки, уборщики и другие помощники по хозяйству и лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (уплачивающие профессиональный налог), которые могут зарегистрироваться в этом статусе и добровольно производить уплаты страховых взносов во внебюджетные фонды.

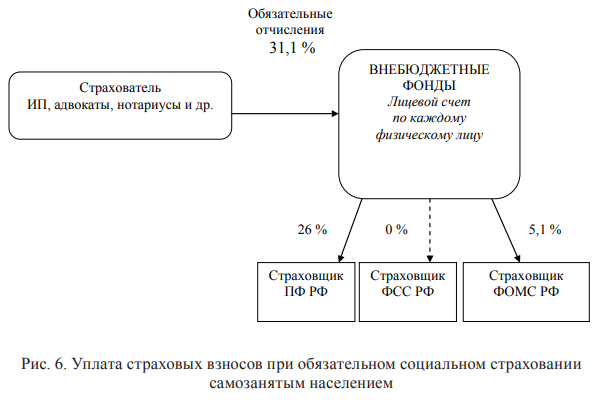

Схема организации взаимоотношений при обязательном социальном страховании для самозанятого населения представлена на рис. 6.

При этом следует отметить, что факт ведения деятельности самозанятым населением не отражается на их обязанности осуществления фиксированного платежа, т. е. обязательные страховые взносы придется платить независимо от того, ведется деятельность или нет. Тарифы страховых взносов и база для их начисления по данной категории лиц представлены в табл. 8.

При этом следует отметить, что факт ведения деятельности самозанятым населением не отражается на их обязанности осуществления фиксированного платежа, т. е. обязательные страховые взносы придется платить независимо от того, ведется деятельность или нет. Тарифы страховых взносов и база для их начисления по данной категории лиц представлены в табл. 8.

Таблица 8

| Вид страхования | Особенности определения размера взноса и сроков уплаты | ||

|---|---|---|---|

| на обязательное пенсионное страхование | на ОМС | ||

| Величина годового дохода | До 300 000 р. | Свыше 300 000 р. | – |

| Страховой взнос в фиксированном размере, руб. | С 2014 по 2017 гг. включительно: МРОТ × 26,0% × 12 2018 г. – 26 545 2019 г. – 29 354 2020 г. – 32 448 |

1,0% от суммы > 300 000 С 2014 по 2017 гг.: 8 МРОТ × 26,0% × 12 2018 г. – 212 360 2019 г. – 234 832 2020 г. – 259 584 |

С 2014 по 2017 гг. включительно: МРОТ × 5,1% × 12 2018 г. – 5 840 2019 г. – 6 884 2020 г. – 8 426 |

| Срок уплаты страховых взносов | До 31.12 текущего (отчетного) года | в два срока:

1. до 31.12 текущего года – фиксированный размер взноса от суммы 300 000; 2. не позднее 01.04 года следующего за отчетным – 1,0% суммы дохода, превышающего 300 000 |

Не позднее 31.12 текущего года |

Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды по платежам до 2017 г. осуществляли ПФ Российской Федерации и ФСС Российской Федерации, а также их территориальные органы:

– Пенсионный фонд Российской Федерации и его территориальные органы – за своевременностью и полнотой уплаты взносов на обязательное пенсионное страхование и взносов на обязательное медицинское страхование;

– Фонд социального страхования Российской Федерации и его территориальные подразделения – за своевременностью взносов и полнотой уплаты по нетрудоспособности и материнству; кроме того, контролируют уплату страховых взносов от несчастных случаев на производстве и профессиональных заболеваний.

С 2017 г. контроль передан в руки Федеральной налоговой службы Российской Федерации (ФНС Российской Федерации).

Таким образом, в России роль государственных внебюджетных фондов состоит в том, чтобы поддерживать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень доходов инвалидам, пенсионерам, безработным, малоимущим, беременным и т. д., т. е. к частичному выполнению социальной функции государства. При этом следует помнить, что при организации системы обязательного социального страхования особое значение играет использование финансового механизма, а именно «чем меньше нарушается принцип эквивалентности страховых взносов и социальных выплат, тем ближе финансовый механизм социального страхования к сугубо «страховому» механизму; чем больше используется принцип солидарности в противовес эквивалентности, тем ближе механизм социального страхования к государственному социальному обеспечению».

Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд России (ПФР), основанный 22 декабря 1990 г., представляет собой:

1) самостоятельное финансово-кредитное учреждение, образованное в целях государственного управления финансами пенсионного обеспечения в Российской Федерации и осуществляющее свою деятельность в соответствии с действующим законодательством и Положением «О Пенсионном фонде Российской Федерации», утвержденным Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1;

2) государственное учреждение, созданное собственником (государством) для осуществления управленческих, социокультурных, иных функций некоммерческого характера и финансируемое им полностью или частично;

3) единую централизованную систему управления средствами обязательного пенсионного страхования в Российской Федерации, в которой территориальные органы подотчетны головной организации. Пенсионный фонд осуществляет свою деятельность в федеральном масштабе на территории всей России, а также в Байконуре Республики Казахстан и имеет в структуре 2 460 территориальных подразделений;

4) страховщика, осуществляющего обязательное пенсионное страхование в Российской Федерации в соответствии с Федеральным законом № 167-ФЗ от 15 декабря 2001 г.

ПФР подотчетен Правительству Российской Федерации, а деятельность координируется Министерством труда и социальной защиты Российской Федерации и Министерством финансов Российской Федерации.

ПФР осуществляет ряд социально значимых функций:

- установление и выплата страховых пенсий (по старости, по инвалидности, по случаю потери кормильца), накопительной пенсии, пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальных пенсий, пенсии госслужащих;

- выдача государственных сертификатов на материнский (семейный) капитал;

- назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, Героям России и др.;

- администрирование страховых взносов на обязательное пенсионное и медицинское страхование;

- назначение и реализация федеральной социальной доплаты к пенсии до уровня прожиточного минимума пенсионера в регионе;

- ведение системы персонифицированного учета прав участников системы обязательного пенсионного страхования;

- формирование, инвестирование и выплата средств пенсионных накоплений;

- адресная помощь пенсионерам и софинансирование социальных программ субъектов Российской Федерации;

- реализация международных соглашений.

Помимо выполнения вышеуказанных функций ПФР ведет две государственные программы: по предоставлению материнского капитала (с 2007 г.) и софинансированию пенсионных накоплений (с 2008 г.).

Формирование бюджета ПФР и направления его расходования представлены в табл. 9.

Таблица 9

| Доходы | Расходы |

|---|---|

|

|

В случае возникновения дефицита бюджета ПФР, обусловленного снижением поступлений страховых взносов, в том числе по причине неуплаты страхователями начисленных страховых взносов на обязательное пенсионное страхование за застрахованных лиц, финансирование осуществляется за счет бюджетных ассигнований из федерального бюджета, часть которых аккумулируется в специально созданном в 2009 г. Фонде национального благосостояния.

Финансовая устойчивость системы обязательного пенсионного обеспечения во многом зависит от таких факторов, как состояние демографической ситуации в стране, объема финансовых и социальных обязательств, принятых государством и реализуемых через ПФР и др. Однако особое значение оказывает такой фактор, как сбалансированность бюджета ПФР, который является определяющим по принятию решения о проведении в стране пенсионной реформы. Пенсионная реформа – это реформирование пенсионной системы с целью решения определенных проблем в ее функционировании.

В России пенсионная реформа стартовала в 2002 г., направлена на переход от распределительной к накопительной системе пенсионного обеспечения. До начала 2019 г. реализовалось уже пять этапов реформирования пенсионной системы, однако с каждым его этапом происходит накопление проблем, которые в силу принимаемых правительством решений только усугубляют шаткое положение самой системы. С 2019 г. стартовал новый, шестой по счету, этап, направленный на повышение возраста граждан по выходу на пенсию (пенсионный возраст). Если ранее пенсионный возраст составлял у мужчин 60 лет и женщин 55 лет, то к концу реформы возраст увеличивается поэтапно на 5 лет – 65 и 60 лет соответственно, (табл. 10).

Таблица 10

| Годы выхода на пенсию до 31.12.2018 | Пенсионный возраст с учетом переходного этапа, лет | Годы выхода на пенсию с 01.01.2019 | |

|---|---|---|---|

| для женщин | для мужчин | ||

| 1 полугодие 2019 | 55 + 0,5 | 60 + 0,5 | 1 полугодие 2019 |

| 2 полугодие 2019 | 55 + 0,5 | 60 + 0,5 | 2 полугодие 2020 |

| 1 полугодие 2020 | 55 + 1,5 | 60 + 1,5 | 2 полугодие 2021 |

| 2 полугодие 2020 | 55 + 1,5 | 60 + 1,5 | 1 полугодие 2022 |

| 2021 | 55 + 3 | 60 + 3 | 2024 |

| 2022 | 55 + 4 | 60 + 4 | 2026 |

| 2023 | 55 + 5 | 60 + 5 | 2028 и т. д. |

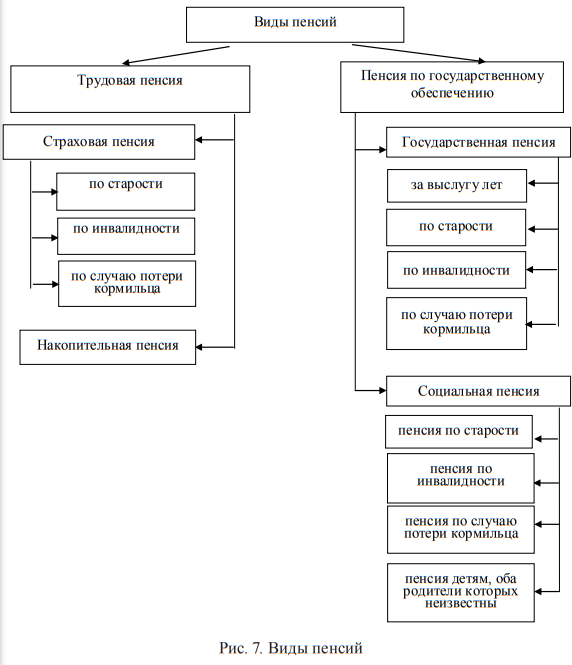

В рамках существующей в России модели пенсионной системы (распределительно-накопительной) формируются следующие виды пенсий (рис. 7).

Трудовая пенсия состоит из страховой пенсии и накопительной пенсии. До конца 2013 г. страховые взносы работодателей за граждан 1967 г. рождения и моложе распределялись между двумя видами пенсий: страховой и накопительной.

Страховая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц – заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами законодательства.

Страховая пенсия определяет формирование пенсионных прав застрахованного лица, а поступившие средства направляются на выплату пенсий современным пенсионерам, тем самым предоставляя возможность выполнить обязательства Пенсионному фонду Российской Федерации перед нынешними пенсионерами. Предполагается, что сформированные за весь трудовой период права будут финансировать аналогичным образом последующие поколения.

Обслуживает соответствующий пенсионный счет исключительно Пенсионный фонд России (ПФР). Страховая часть трудовой пенсии подлежит ежегодной индексации в соответствии с ростом инфляции и средней заработной платы в стране.

Следует учесть изменения, которые были внесены в законодательство с 2010 г.: распределение страховой части трудовой пенсии на солидарную и индивидуальную:

1) солидарная часть страховой пенсии, аккумулируется на общем, солидарном счете ПФР и направляется на формирование фиксированной выплаты (ФВ) страховой пенсии и резервов ПФР;

2) индивидуальная часть страховой пенсии – это расчетный пенсионный капитал застрахованного лица, его будущая страховая пенсия. Данные средства зачисляются на личный счет застрахованного лица, которыми он фактически распоряжаться не может, и фиксируются в виде пенсионных прав. В реальности данные денежные средства идут на выплаты нынешним пенсионерам. С 2014 г. данные пенсионные права осуществляются в виде накопленных индивидуальных баллов. Накопленные права (баллы) предназначены для будущего личного пользования, т. е. не наследуются.

Условиями возникновения права на страховую пенсию по старости являются:

а) достижение пенсионного возраста (табл. 10). В случае если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины) страховая пенсия по старости может назначаться на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины). Также следует отметить, что отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно, правом на которую обладают установленные соответствующим законом профессиональные и социальные категории граждан (северяне, учителя и т. д.);

б) наличие страхового стажа не менее 15 лет (с 2024 г.) с учетом переходных положений ст. 35 Федерального закона от 28 декабря 2013 г. № 400-ФЗ;

в) наличие минимальной суммы пенсионных баллов – не менее 30 (с 2025 г.) с учетом переходных положений ст. 35 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

Получение права на страховую пенсию зависит от года назначения страховой пенсии (табл. 11).

Таблица 11

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

|---|---|---|---|---|

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39 |

| 2016 | 7 | 9,0 | 7,83 | 7,83 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70* | |

| 2019 | 10 | 16,2 | 9,13* | |

| 2020 | 11 | 18,6 | 9,57* | |

| 2021 | 12 | 21,0 | 10,00 | 6,25 |

| 2022 | 13 | 23,4 | 10,00 | 6,25 |

| 2023 | 14 | 25,8 | 10,00 | 6,25 |

| 2024 | 15 | 28,2 | 10,00 | 6,25 |

| 2025 и позднее | 15 | 30,0 | 10,00 | 6,25 |

* В 2014–2020 гг. все страховые взносы на обязательное пенсионное страхование поступают на формирование только страховой пенсии.

Количество пенсионных баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и страхового (трудового) стажа. За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных баллов.

Страховая пенсия по старости (СП) рассчитывается по формуле:

СП = ИПК × СИПК + ФВ,

где: ИПК – сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии; СИПК – стоимость пенсионного балла в году назначения страховой пенсии (в 2016 г. – 74,27 руб., ежегодно индексируется государством); ФВ – фиксированная выплата.

Размеры индексаций и стоимость одного пенсионного коэффициента представлены в табл. 12.

Таблица 12

| Дата | Размер фиксированной выплаты | Стоимость одного пенсионного коэффициента | Коэффициент индексации | Индекс потребительских цен |

|---|---|---|---|---|

| 01.02.2014 | 3 935 р. (ч. 1 ст. 16 Федерального закона от 28.12.2013 г № 400-ФЗ) | 64,10 р. (ч. 10 ст. 15 Федерального закона от 28.12.2013 г. № 400-ФЗ) | – | 1,065 |

| 01.02.2015 | 4 385,59 р. (Постановление Правительства РФ от 23.01.2015 г. № 40) | 71,41 р. (Постановление Правительства РФ от 23.12.2015 г. № 39) | 1,114 | 1,114 |

| 01.02.2016 | 4 558,93 р. (Федеральный закон от 29.12.2015 г. № 385-ФЗ) | 74,27 р. (1,04) (Федеральный закон от 29.12.2015 г. № 385-ФЗ) | 1,04 | 1,129 |

| 01.02.2017 | 4 805,11 р. (Постановление Правительства РФ от 19.01.2017 № 36) | 78,28 р. (Постановление Правительства РФ от 19.01.2017 № 35) | 1,054 | 1,054 |

| 01.01.2018 | 4 982,9 р. (Федеральный закон от 28.12.2017 № 420-ФЗ) | 81,49 р. (Федеральный закон от 28.12.2017 № 420-ФЗ) | 1,037 | 1,025 |

| 01.01.2019 | 5334,2 р. (Федеральный закон от 03.10.2018 № 350-ФЗ) | 87,24 р. (Федеральный закон от 03.10.2018 № 350-ФЗ) | 1,071 | 1,043 |

Выплату страховой пенсии получают граждане, имеющие право на оформление:

- пенсии по старости при достижении определенного возраста и наличии совокупного стажа от 5 лет (6 лет с 2015 г., 7 лет с 2016 и т. д.);

- пенсии по инвалидности при наличии соответствующего медицинского свидетельства и рабочего стажа от 1 дня;

- пенсии по потере кормильца, которые выплачиваются гражданам, определены законодательством (при наличии у погибшего рабочего стажа от 1 дня).

Накопительная пенсия предназначена для индивидуального накопления денежных средств. В соответствии с действующим законодательством представляет собой ежемесячную денежную выплату в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости, исчисленная исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии. Средства накопительной пенсии (пенсионные накопления), в отличие от страховой пенсии, могут быть использованы в виде накопительной пенсии застрахованного лица – владельца пенсионного счета или в виде единовременной выплаты его правопреемникам (наследникам) в случае смерти владельца пенсионного счета.

Данные средства хранятся на личном счете застрахованного лица, которые он может передать в доверительное управление управляющей компании (государственной управляющей компании (ГУК), частной управляющей компании (ЧУК), негосударственному пенсионному фонду (НПФ)) с целью их сохранения от инфляционного обесценения и приумножения капитала за счет дополнительных отчислений и дохода от его инвестирования.

Накопительная пенсия (НП) рассчитывается по формуле:

НП = ΣПН : Пов,

где ΣНП – сумма пенсионных накоплений, включающая:

- накопительную часть пенсии,

- добровольные перечисления граждан и организаций,

- удвоение добровольных перечислений по ПСП,

- материнский капитал, направленный на пенсионное обеспечение мамы,

- инвестиционный доход от вложения их в финансовые инструменты;

Пов – период ожидаемой выплаты пенсии в месяцах (табл. 13).

Таблица 13

| Промежуток времени, на который устанавливается ожидаемый период выплаты (с 1 января) | Максимальное значение (в месяцах) |

|---|---|

| До 1 января 2016 г. | 228 |

| 2016 | 234 |

| 2017 | 240 |

| 2018 | 246 |

| 2019 | 252 |

| 2020 | 258 |

Если гражданин решил сохранить за собой право формировать накопительную пенсию, то ему следует воспользоваться одним из вариантов, доверив управление:

1) Пенсионному фонду Российской Федерации, выбрав:

а) частную управляющую компанию (ЧУК) (по конкурсу), с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений;

б) государственную управляющую компанию (ГУК) – Внешэкономбанк (ВЭБ). При этом необходимо указать один из двух инвестиционных портфелей (гарантированный или расширенный);

2) Негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

Для этого необходимо до 31 декабря текущего года:

- либо заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в НПФ, а также сообщить о принятом своем решении в отделение ПФР;

- либо обратиться в отделение ПФР с заявлением о выборе инвестиционного портфеля управляющей компании: ЧУК или ГУК ВЭБ.

По действующему законодательству владелец накопительного счета (застрахованное лицо) имеет право менять страховщика (ПФР или НПФ), управляющую компанию ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР. При этом, если гражданин будет осуществлять смену страховщика чаще одного раза в 5 лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. Если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Право владельца накопительного счета на перевод накопительной пенсии в выбранную управляющую компанию ПФР подтверждает или может отказать ему в этом (если имеются основания, например, договор есть, а заявление о переходе в ПФР не поступило). Решение ПФР должен принять не позднее первого квартала за годом, в котором было подано заявление владельца накопительного счета.

В ближайшее время реформирование российской пенсионной системы продолжится в части досрочных пенсий, изменения ставок страховых взносов, а также расширения списка плательщиков страховых взносов в ПФР.

Фонд социального страхования Российской Федерации (ФСС)

Фонд социального страхования Российской Федерации (ФСС) был образован 1 января 1991 г. на основании постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 г. № 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР». С 1993 г., в соответствии с Указом Президента Российской Федерации от 7 августа 1992 г. № 822 «О фонде социального страхования Российской Федерации», ФСС становится финансово-кредитным учреждением при Правительстве Российской Федерации.

ФСС, как и другие социальные внебюджетные фонды, выступает в роли страховщика. Однако следует здесь отметить, что несмотря на широкое название, которое включает в себя ФСС, фактически же в его задачи входит страховое обеспечение трудящихся, временно не участвующих в трудовом процессе по причине болезни, травмы и в связи с материнством.

Фонд состоит из центрального аппарата и региональных отделений, которые присутствуют во всех субъектах Федерации (85).

Также следует отметить, что ФСС, в отличие от ПФР и ФОМС, не осуществляет персонифицированного учета застрахованных лиц самостоятельно, поскольку данную функцию практически возложил на страхователей. Самому фонду осталось только проверять полноту и правильность отражения информации по застрахованным лицам и осуществлять расчеты в случае наступления определенных законами страховых событий.

На ФСС возложена реализация следующих функций:

- страхование на случай временной нетрудоспособности и в связи с материнством;

- страхование от несчастных случаев на производстве и профзаболеваний;

- выполнение государственных социальных обязательств по поручению Правительства Российской Федерации:

а) обеспечение инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета;

б) обеспечение граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также бесплатным проездом к месту лечения и обратно за счет средств федерального бюджета;

в) оплаты государственным и муниципальным учреждениям здравоохранения услуг по медицинской помощи, оказанной женщинам в период беременности, в период родов и послеродовый период, а также по диспансерному наблюдению ребенка в течение первого года жизни, и выдачи женщинам родовых сертификатов;

4. участие в деятельности Международной ассоциации социального обеспечения (МАСО) в качестве ее полноправного члена, в деятельности Европейского форума организаций страхования от несчастных случаев на производстве и профессиональных заболеваний (Еврофорум), а также взаимодействие с партнерскими организациями других стран, осуществляя обмен опытом, методическими материалами, проведение совместных мероприятий, реализацию международных программ в России и в мире.

Статьи доходов ФСС и направления их расходования представлены в табл. 14.

Таблица 14

| Доходы | Расходы |

|---|---|

|

|

Основная часть средств ФСС направляется на выплату:

- пособия по временной нетрудоспособности (оплата больничных листов);

- пособия по беременности и родам («декретные»);

- единовременного пособия женщинам, вставшим на учет в ранние сроки беременности (до 12 недель беременности);

- единовременного пособия при рождении ребенка;

- ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет;

- социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг работающим гражданам.

В табл. 15 представлены виды пособий, выплачиваемых ФСС, и особенности их расчета и получения.

Таблица 15

| Вид пособия | Особенности расчета и получения |

|---|---|

| Пособие по временной нетрудоспособности (оплата больничного листа) | Зависит от: 1) причины временной нетрудоспособности: – в связи с заболеванием или травмой выплачивается: а) за первые три дня – за счет средств страхователя; б) за остальной период начиная с 4-го дня временной нетрудоспособности – за счет средств бюджета ФСС РФ; – по иным случаям (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается за счет средств бюджета ФСС РФ с первого дня нетрудоспособности; 2) страхового стажа работника: Продолжительность выплаты пособия по временной нетрудоспособности зависит от оснований его выплаты |

| Пособия в связи с материнством: | |

| 1) пособие по беременности и родам («декретные») | 1) могут получить только женщины (в отличие от пособия по уходу за ребенком): а) работающие, б) безработные (уволенные в связи с ликвидацией организаций в течение 12 месяцев, предшествовавших дню признания их безработными), в) обучающиеся по очной форме обучения, г) проходящие военную службу по контракту, д) усыновившие ребенка и относящиеся к вышеперечисленным категориям; 2) выплачивается работодателем полностью за счет средств ФСС РФ; 3) при возникновении ситуации: одновременного получения права на пособие по уходу за ребенком и пособие по беременности и родам – стоит выбор одного из этих пособий; 4) размер «декретных выплат» зависит от: 5) продолжительность оплачиваемого отпуска по беременности и родам (до и после родов) зависит от сложности родов: |

| 2) единовременное пособие женщинам, вставшим на учет в ранние сроки беременности | Получают женщины, вставшие на учет в медицинских учреждениях в срок до 12 недель беременности.

Размер устанавливается законодательно и ежегодно индексируется на размер инфляции, может быть скорректирован на территориальные (местные) коэффициенты (уральский, северный и др.). Назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам |

| 3) единовременное пособие при рождении ребенка | Размер устанавливается законодательно и ежегодно индексируется на размер инфляции, может быть скорректирован на территориальные (местные) коэффициенты (уральский, северный и др.), а также количество рожденных детей.

Получателем пособия является один из родителей |

| 4) ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет | 1) Пособие выплачивается лицам, которые осуществляют уход за ребенком во время одноименного отпуска (матери, или отцу, или бабушке, или дедушке);

2) право на пособие по уходу за ребенком сохраняется при работе во время отпуска на условиях неполного рабочего времени либо на дому; 3) размер пособия по уходу за ребенком до 1,5 лет составляет 40% от среднего заработка. В некоторых случаях (например, неработающие) выплата производится в фиксированной сумме, которая подлежит ежегодной индексации; 4) при определении размера ежемесячного пособия по уходу за вторым ребенком и последующими детьми учитываются предыдущие дети, рожденные (усыновленные) матерью данного ребенка; 5) установлены минимальные и максимальные значения пособия |

| Пособие на погребение | Размер устанавливается законодательно и ежегодно индексируется на размер инфляции, может быть скорректирован на территориальные (местные) коэффициенты (уральский, северный и др.) |

Размеры пособий устанавливаются ежегодно. В табл. 16 представлены размеры пособий, которые установлены и действуют в 2019 г. на всей территории страны, а также размеры пособий, которые установлены в Свердловской области с учетом районного (уральского) коэффициента.

Таблица 16

| Вид пособия | Размер пособия | Размер пособия с учетом уральского коэффициента 15%) | |

|---|---|---|---|

| Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности | 655,49 | 753,81 | |

| Ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет | за первым ребенком | 4 512,00 | 5 188,80 |

| за вторым и последующими детьми | 9 024,00 | 10 377,60 | |

| Единовременное минимальное пособие при рождении ребенка | 17 479,73 | 20 101,69 | |

| Пособие на погребение | 5 946,47 | 6 838,44 | |

Для получения пособия необходимо по месту работы обратиться с заявлением и подать подтверждающие право документы не позднее определенного срока (шесть месяцев с момента возникновения права). В случае отсутствия возможности обратиться по месту работы (например, для неработающих, студентов-очников) необходимо обратиться по месту жительства в ФСС.

Фонд обязательного медицинского страхования Российской Федерации

Фонд обязательного медицинского страхования (ФОМС) – орган охраны здоровья и социальной защиты населения – был создан 24 февраля 1993 г. постановлением Верховного Совета Российской Федерации № 4543 «О медицинском страховании граждан в Российской Федерации». С 2011 г. данный закон перестал действовать в связи с вступлением нового Федерального закона от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», действие которого распространялось не только на российских граждан, но и на иностранцев (имеющих временную регистрацию или вид на жительство), лиц без гражданства и беженцев (в соответствии с Федеральным законом от 19 февраля 1993 г. № 4528-1 «О беженцах»).

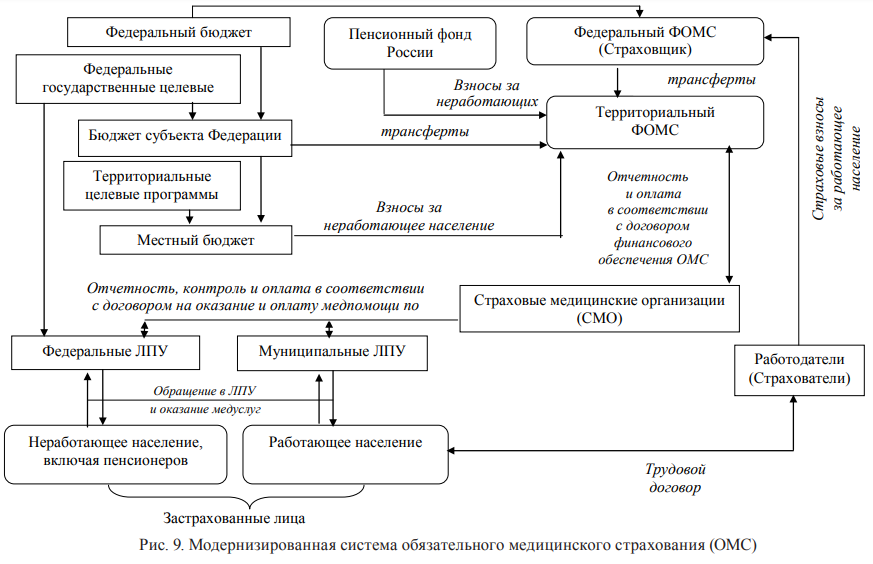

ФОМС представляет собой двухуровневую систему управления, каждый уровень которой имеет свою специфику функционирования (рис. 8).

ОМС предусматривает минимально необходимый перечень медицинских услуг, который гарантирует каждому человеку, имеющему страховой полис, право на пользование услугами скорой медицинской помощи, поликлиник, медицинской помощи на дому и т. п.

Исходя из представленной на рис. 8 специфики организации функционирования единой системы ОМС, страховщиком выступает ФФОМС, а на территориальные ФОМС возложена реализация только некоторых отдельных полномочий страховщика (ФФОМС). Помимо ТФОМС, которых в России 86 (в каждом субъекте Российской Федерации и в Байконуре), реализация отдельных полномочий возложена и на страховые медицинские организации (СМО), фактически в функции которых входит посредническая деятельность, заключающаяся в:

- информационном сопровождении застрахованных лиц на всех этапах оказания медпомощи, которая включает в себя работу с обращениями граждан, информирование и сопровождение застрахованных лиц при оказании им медпомощи в медучреждениях, в том числе в процессе прохождения профилактических мероприятий;

- заключении договоров об оказании и оплате медпомощи согласно правилам ОМС;

- контроле объемов и качества медпомощи застрахованным лицам;

- оплате предоставленных медучреждениями услуг застрахованным лицам и др.

В силу несовершенства действовавшей системы ОМС на современном этапе государство предприняло ряд мер по ее модернизации, в основе которой лежит принцип персонифицированного учета поступающих средств в бюджет ФФОМС, (рис. 9).

В ближайшее время завершится переходный период, и система ОМС полностью начнет функционировать на страховых принципах: оказание медпомощи будет определяться наличием уплаченных страховых взносов на лицевом счете застрахованного лица в системе ОМС.

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | Территориальные фонды обязательного медицинского страхования (ТФОМС) |

|---|---|

| Представляет собой | |

|

|

| Управление осуществляется | |

| коллегиальным органом – правлением и постоянно действующим исполнительным органом – председателем | директором и коллегиальным органом – правлением |

| Полномочия | |

|

|

Состав доходов бюджета ФФОМС и направления их расходования представлено в табл. 17.

Таблица 17

| Доходы | Расходы |

|---|---|

| Федеральный ФОМС | |

|

|

| Территориальный ФОМС | |

|

|

ОМС осуществляется на основе двух видов программ: базовой и территориальной. Базовая программа ОМС разрабатывается Минздравом Российской Федерации и утверждается Правительством Российской Федерации, на ее основе Исполнительными органами государственной власти субъектов Российской Федерации разрабатываются и утверждаются свои территориальные программы ОМС.

Одним из базовых нормативных актов ОМС является «Программа государственных гарантий» (утвержденная Правительством Российской Федерации), в которой:

1) установлены виды медицинских услуг, предоставление которых населению гарантируется государством;

2) определены организация двухуровневой системы предоставления гарантий: федеральной программы и территориальных программ;

3) установлены виды и объемы медицинских услуг населению, финансируемые за счет бюджетных средств всех уровней – федерального, региональных и муниципальных бюджетов, а также виды и объемы медицинской помощи населению, финансируемые за счет страховых средств. Благодаря такому разделению четко разграничиваются сферы ответственности между государством и ОМС в обеспечении населения бесплатными медицинскими услугами;

4) установлены требования к условиям оказания медицинской помощи, нормативы объемов предоставления медицинской помощи на одно застрахованное лицо, нормативы финансовых затрат на единицу объема предоставления медицинской помощи, нормативы финансового обеспечения базовой программы обязательного медицинского страхования на одно застрахованное лицо, а также требования красчету коэффициента удорожания базовой программы обязательного медицинского страхования.

В рамках государственной программы гарантий гражданам за счет бюджетных средств всех уровней бесплатно предоставляются следующие виды медицинской помощи:

а) медико-санитарная помощь – включает в себя мероприятия по профилактике, диагностике, лечению заболеваний и состояний, медицинской реабилитации, наблюдению за течением беременности, формированию здорового образа жизни и санитарно-гигиеническому просвещению населения;

б) скорая медицинская помощь (за исключением санитарно-авиационной эвакуации, осуществляемой воздушными судами) – оказывается гражданам при заболеваниях, несчастных случаях, травмах, отравлениях и других состояниях, требующих срочного медицинского вмешательства;

в) специализированная (в том числе высокотехнологичная) медицинская помощь – оказывается врачами-специалистами и включает в себя профилактику, диагностику и лечение заболеваний и состояний (в том числе в период беременности, родов и послеродовой период), требующих использования специальных методов и сложных медицинских технологий, а также медицинскую реабилитацию. Специализированную медицинскую помощь оказывают в условиях круглосуточного и дневного стационара;

г) паллиативная медицинская помощь – оказывается бесплатно в амбулаторных и стационарных условиях медицинскими работниками, прошедшими обучение по оказанию такой помощи, и представляет собой комплекс медицинских вмешательств, направленных на избавление от боли и облегчение других тяжелых проявлений заболевания, в целях улучшения качества жизни неизлечимо больных граждан.

Медицинская помощь оказывается в следующих формах:

– экстренная – медицинская помощь, оказываемая при внезапных острых заболеваниях, состояниях, обострении хронических заболеваний, представляющих угрозу жизни пациента;

– неотложная – медицинская помощь, оказываемая при внезапных острых заболеваниях, состояниях, обострении хронических заболеваний без явных признаков угрозы жизни пациента;

– плановая – медицинская помощь, оказываемая при проведении профилактических мероприятий, при заболеваниях и состояниях, не сопровождающихся угрозой жизни пациента, не требующих экстренной и неотложной медицинской помощи, отсрочка оказания которой на определенное время не повлечет за собой ухудшение состояния пациента, угрозу его жизни и здоровью.

Федеральная базовая программа устанавливает перечень заболеваний, по которым в рамках ОМС гарантируется оказание медицинской помощи независимо от региона.

Финансирование видов медпомощи и мероприятий в области здравоохранения в рамках базовой программы государственных гарантий осуществляется за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, средств ОМС.

Формирование территориальной программы государственных гарантий в сфере ОМС осуществляется органами государственной власти Российской Федерации в соответствии с Программой и рекомендациями.

Территориальная программа обязательного медицинского страхования в рамках реализации базовой программы обязательного медицинского страхования определяет на территории субъекта Российской Федерации:

- способы оплаты медицинской помощи, оказываемой застрахованным лицам по ОМС;

- структуру тарифа на оплату медицинской помощи;

- содержит реестр медицинских организаций, участвующих в реализации территориальной программы ОМС;

- определяет условия оказания медицинской помощи в них, а также целевые значения критериев доступности и качества медицинской помощи.

Финансовое обеспечение территориальной программы ОМС осуществляется за счет платежей субъектов Российской Федерации, уплачиваемых в бюджет ТФОМС, в виде разницы между нормативом финансового обеспечения территориальной программы ОМС и нормативом финансового обеспечения базовой программы ОМС с учетом численности застрахованных лиц на территории субъекта Российской Федерации, а также средств местных бюджетов.

Следует отметить, что объемы предоставления медпомощи по субъектам Российской Федерации могут значительно отличаться, что обусловлено влиянием на формирование объемов предоставления медпомощи по территориальным программам ОМС показателей, учитывающих особенности регионов, таких как численность и состав проживающих на территории застрахованных лиц, потребность застрахованных лиц по видам, формам и условиям оказания медпомощи, состояние бюджета субъекта федерации и т. д.

В настоящее время в системе ОМС возник дисбаланс, заключающийся в том, что денежных средств, поступающих в бюджет ФФОМС и бюджеты ТФОМС, катастрофически не хватает на выполнение в полном объеме, возложенных на фонды функций. Во многом эта ситуация обусловлена повышением нагрузки на местные бюджеты, уплачивающие взносы в ТФОМ за неработающее население, в том числе самозанятое, которое взносы не платит, а медпомощь по полису ОМС получает в полном объеме. Для улучшения ситуации в системе ОМС государство с 01 января 2019 г. запустило экспериментальный налоговый режим для самозанятого населения (лиц, осуществляющих предпринимательскую деятельность без образования юридического лица и без регистрации, соответственно, без уплаты страховых взносов во внебюджетные фонды: репетиторы, няни, сиделки, уборщицы и др.) в четырех субъектах Российской Федерации: Москва, Московская обл., Калужская обл. и Республика Татарстан. Уплачивая налог на профессиональный доход, они освобождаются от уплаты страховых взносов во внебюджетные фонды на обязательной основе. Уплату взносов на страховую пенсию такие лица могут сделать в любое время на добровольной основе.