Бюджет: сущность, признаки и функции

Понятие и функции бюджета

Для выполнения своих задач государству и местному самоуправлению необходимы ресурсы, которые формируются за счет сбора налогов и других платежей, направляемых на финансирование бюджетных расходов – создание общественных благ в сфере образования, здравоохранения, социального обеспечения, регулирования экономики, обеспечения гарантии безопасности и правопорядка, защиты общественных интересов, гражданских прав и свобод. Ежемесячно государство (за счет всех бюджетов бюджетной системы) «тратит» на каждого гражданина Российской Федерации 18,5 тыс. руб.

Бюджет, занимая центральное положение в финансовой системе страны и являясь главной составляющей государственных финансов, – неотъемлемый атрибут государства. Это не только финансовая основа для осуществления функций органов государственной власти и местного самоуправления, но и основа его суверенитета.

Будучи центральным звеном финансовой системы страны, бюджет должен соответствовать всем системным требованиям, таким как главенство права, строгая финансовая ответственность, экономическая эффективность принятия решений, основанная на анализе и детальных расчетах, безусловное исполнение финансовых обязательств, принятых в соответствии с законами.

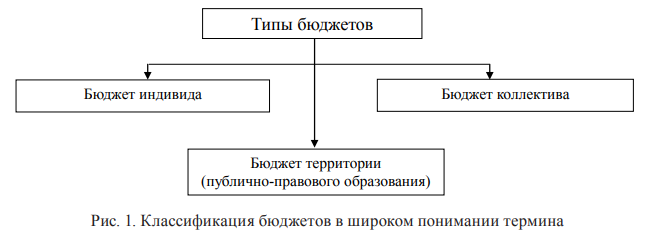

В теории финансовой науки бюджет связывают не только с государством (местным самоуправлением), но и с другими субъектами. Так, в «Толковом словаре современных бюджетных терминов» под бюджетом понимается «общее название термина, обозначающего расчетную и ограничительную смету доходов и расходов, и их роспись за определенный период времени, утверждаемую соответствующим решением и подлежащую исполнению индивидуальным или коллективным субъектом». То есть с учетом более общего подхода (широкого понимания термина), бюджет может быть классифицирован на бюджет индивида, бюджет коллектива (семьи, организации) и бюджет территории (публично-правового образования), рис. 1.

Бюджеты индивида, коллектива, публично-правового образования отличаются не только субъектом, которым и формируются с целью обеспечения финансирования потребностей самого субъекта, но и составными элементами (табл. 1).

Таблица 1

| Бюджет индивида | Бюджет организации | Бюджет территории (публично-правового образования) |

|---|---|---|

| Доходы | ||

| Заработная плата | Выручка | Налоговые |

| Социальные пособия | Доходы по инвестициям | Неналоговые |

| Выигрыши | Прибыль от прочей реализации | Безвозмездные поступления |

| … | … | … |

| Расходы | ||

| Питание | Заработная плата | Государственное управление |

| Коммунальные платежи | Налоги | Национальная оборона |

| Содержание автомобиля | Амортизация | Национальная экономика |

| … | … | … |

| Баланс/дефицит/профицит | Баланс/дефицит/профицит | Дефицит/профицит |

В науке о бюджете (узкое понимание термина) идет речь о бюджетах публично-правовых образований.

Собственно термин «бюджет» имеет, по оценкам специалистов, как английское, так и французское происхождение. В частности, данное понятие в буквальном переводе с английского языка означает «мешок, заключающий бумаги и счеты». Происхождение слова связывают с тем, что канцлер казначейства приходил в парламент, приносил мешок с деньгами и произносил речь, которая называлась «бюджет». Когда палата общин в Англии утверждала субсидию королю, то перед окончанием заседания канцлер (министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это называлось открытием бюджета.

Общее понятие бюджета приведено в ст. 6 Бюджетного кодекса Российской Федерации.

По Бюджетному кодексу Российской Федерации, бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Но это определение, как считает А. С. Нешитой, обладает недостатком и подчеркивает формальную сторону бюджета, не затрагивая его глубинной экономической сущности. Заметно, что при разработке данного определения не был учтен опыт советской и российской финансовой науки, в результате чего законодательное понимание бюджета принципиально отличается от теоретических разработок.

В Бюджетном кодексе Российской Федерации приводятся определения для всех типов бюджетов, составляющих бюджетную систему Российской Федерации.

Федеральный бюджет – это бюджет, предназначенный для исполнения расходных обязательств Российской Федерации.

Бюджет субъекта Российской Федерации (региональный бюджет) – это бюджет, предназначенный для исполнения расходных обязательств субъекта Российской Федерации.

Бюджет муниципального образования (местный бюджет) – это бюджет, предназначенный для исполнения расходных обязательств муниципального образования.

До настоящего времени в теории финансов нет общепринятого определения бюджета. Анализ показывает, что термином «бюджет» в экономической литературе одновременно обозначаются различные по своей природе объекты: «форма образования и расходования денежных средств для обеспечения функций органов власти»; «основной централизованный фонд денежных средств», «основной финансовый план государства»; «совокупность… денежных отношений, как основной финансовый план… как важнейший финансовый регулятор…». Существует и множество других формулировок.

Таким образом, помимо законодательной трактовки, можно предложить три подхода к пониманию бюджета:

1) бюджет как экономическая категория: совокупность экономических отношений между государством (местным самоуправлением) и другими субъектами воспроизводства (хозяйствующими субъектами, населением) по поводу перераспределения части стоимости общественного продукта в процессе образования централизованного фонда денежных средств и его использования для удовлетворения наиболее важных на данном этапе развития потребностей общественного воспроизводства;

2) бюджет как финансовый документ: юридически оформленный документ, в котором в количественном выражении представляется процесс получения и распределения государством (местным самоуправлением) денежных ресурсов, необходимых для выполнения его основных функций;

3) бюджет как специальный фонд: фонд денежных средств, формируемый для финансового обеспечения мероприятий, связанных с выполнением задач и функций государства (местного самоуправления).

Сущность любой экономической категории, в том числе и бюджета, проявляется в ее функциях. Под функцией, отмечал Э. А. Вознесенский, следует понимать форму проявления общественного назначения предмета исследования.

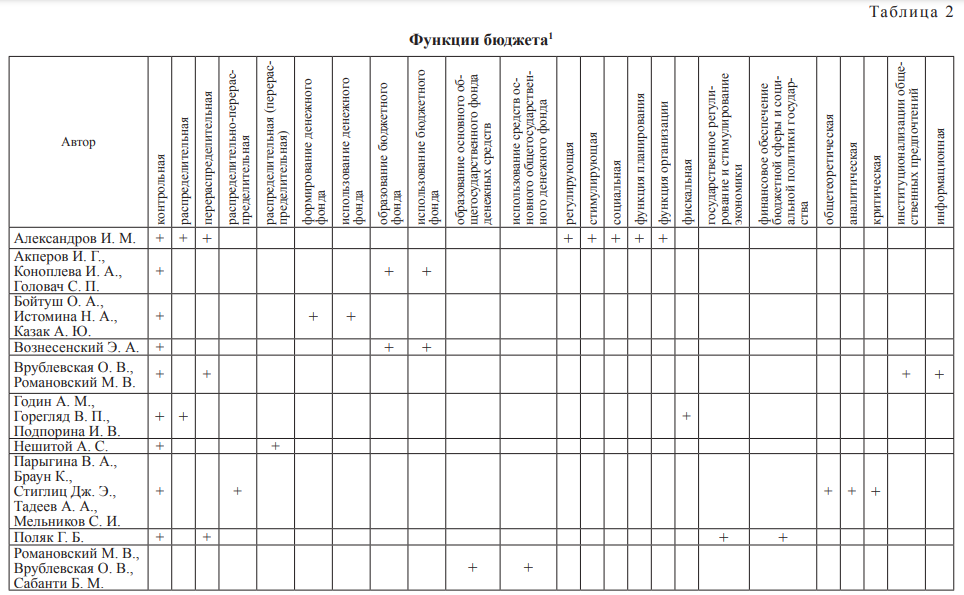

В советской и российской финансовой науке многие авторы уделяли внимание вопросу функций бюджета, но единого мнения к настоящему моменту не сформировалось (табл. 2).

Принимая во внимание данные табл. 2, можно сделать вывод, что абсолютно все исследователи сходятся только в одной функции бюджета – контрольной. Многие отмечают перераспределительный характер бюджета, но называют эту функцию по-разному: распределительная, распределительно-перераспределительная и т. п. С учетом определения бюджета, закрепленного в Бюджетном кодексе Российской Федерации, считаем более корректным название функции «перераспределительная». После 2010 г. большое внимание стало уделяться информационной функции бюджета, что связано, в первую очередь, с расширением возможностей сети Интернет, созданием «Электронного правительства» и «Открытого бюджета», увеличением доступности различных информационных баз, в том числе правового характера, а во вторую – с включением России в рейтинг стран по уровню открытости бюджета, составляемого ежегодно Международным бюджетным партнерством (International Budget Partnership). В результате в России появились ресурсы различной формы с названием «Бюджет для граждан», электронные порталы бюджетной системы, нормативные документы по бюджету и бюджетной политике стали общедоступными.

Таким образом, считаем необходимым выделить три функции бюджета:

- перераспределительная,

- контрольная;

- информационная.

Перераспределительная функция бюджета включает две составляющих: образование денежного фонда и его использование (то есть формирование доходов бюджета и осуществление расходов). В международной статистике для оценки значимости и роли бюджета используется показатель – доля ВВП, перераспределяемого через систему бюджетов страны. Как правило, чем выше уровень развития рыночной экономики, чем более стабильно экономическое и социальное развитие страны, тем меньшая доля ВВП перераспределяется через бюджетную систему, и наоборот. В табл. 3 представлена динамика перераспределения ВВП через систему бюджетов Российской Федерации.

Таблица 3

| Показатель | 2000 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Доходы | 28,7 | 39,2 | 35,0 | 34,6 | 34,6 | 34,4 | 33,4 | 33,9 | 32,4 | 32,8 | 33,7 | 35,9 |

| Расходы | 26,8 | 34,3 | 41,4 | 38,0 | 33,2 | 34,0 | 34,6 | 34,9 | 35,8 | 36,4 | 35,2 | 33,0 |

Проводя определенную политику доходов и расходов, правительства стран пытаются добиться устойчивого развития всех секторов экономики, обеспечить более или менее равномерное распределение доходов между различными группами населения и даже отдельными территориями.

Таким образом, перераспределительная функция определяется общественным назначением бюджета как встроенного регулятора экономики, воздействие которого на последнюю осуществляется на безэквивалентном межотраслевом, межтерриториальном уровне группами населения в соответствии с политикой перераспределения финансовых потоков.

В реализации перераспределительной функции бюджета участвуют две стороны: с одной стороны, органы власти, которые должны выполнять ряд закрепленных за ними функций по предоставлению общественных благ и обеспечению экономического развития страны, с другой – хозяйствующие субъекты и население, которые, получая доходы, в силу действующего налогового законодательства формируют доходы бюджетов всех уровней бюджетной системы.

В табл. 4 наглядно представлен порядок перераспределния средств через бюджет – от субъектов, обладающих значительными жизненными ценностями, к неимущим субъектам-потребителям.

Таблица 4

| Имущие субъекты – источники денежных средств | Неимущие субъекты – потребители денежных средств |

|---|---|

|

|

В целом можно выделить три направления бюджетного перераспределения: межотраслевое, межтерриториальное и между категориями населения.

Контрольная функция бюджета предполагает создание условий для проведения контроля. Контрольная функция, подчеркивал Э. А. Вознесенский, обусловливает возможность эффективного воздействия государства на все экономические процессы. При этом контроль и контрольная функция – не идентичные (хотя и взаимосвязанные) понятия: первое выражает одну из важных сторон деятельности финансовых органов, второе представляет собой присущее финансам свойство, создающее объективную основу для существующего контроля.

Бюджет объективно через свои количественные характеристики отображает экономические процессы, происходящие в стране, тем самым «сигнализирует» о поступлении денежных средств в распоряжение государства и местного самоуправления от хозяйствующих субъектов и населения, о соответствии полученных ресурсов потребностям и т. п. При выявлении проблем, органы власти имеют возможность корректировать движение централизованных ресурсов с целью их решения.

Таким образом, контрольная функция бюджета не носит ни запретительного, ни ограничительного характера, она позволяет лишь контролировать степень и формы разумного косвенного воздействия государства на воспроизводственный процесс.

Информационная функция бюджета имеет важнейшее значение для всех экономических агентов, поскольку определение направлений бюджетной политики, утверждение параметров бюджета, перечня межбюджетных трансфертов и бюджетополучателей определяет экономическое поведение территорий, хозяйствующих субъектов и населения.

Информационная функция имеет две составляющие. С одной стороны, экономические агенты и население получают информацию о состоянии бюджетной системы страны, о планируемых изменениях, например, налогового законодательства, о приоритетах бюджетного финансирования и т. п., что дает возможность корректировать свое экономическое и социальное поведение.

В настоящее время большое внимание уделяется развитию подобных информационных ресурсов: Единый портал бюджетной системы Российской Федерации «Электронный бюджет», Интернет-сайт «Бюджетный кодекс: методология, практика, новая редакция», «Бюджет для граждан», оценки уровня открытости бюджета и качества государственного и муниципального управления и т. д.

С другой стороны, экономическое агенты и граждане в некоторой степени могут участвовать в формировании и реализации бюджетной политики – через публичные слушания бюджетов, систему электронного документооборота государственного управления «Электронное правительство». С 2016 г. реализуется новое направление в развитии взаимодействия между органами власти и общественностью – инициативное бюджетирование.

«Идеальный бюджет» – отвечающий требованиям информированных избирателей и ответственных лиц принимающих решения – должен строиться на следующих принципах: всеобъемлемость, исключительность, единство, периодичность, точность, ясность и открытость.

Требование всеобъемлемости состоит в наделении бюджета всей полнотой власти, касающейся правительственных доходов и расходов. Исключительность касается необходимости отделить фискальные вопросы от содержательных; бюджет должен быть финансовым и только финансовым документом, никоим образом не касаясь содержательной стороны деятельности. Единство подразумевает необходимость соотнесения между собой всех частей бюджета и определения того, какие расходы должны покрываться за счет тех или иных доходов. Требование периодичности реализуется за счет регулярной ревизии доходов и расходов, четкого соблюдения периодичности таких ревизий. Точность означает, что оценка потребностей и имеющихся ресурсов должна быть результатом обоснованных расчетов, а не благих пожеланий или политической конъюнктуры. Ясность требует безошибочного, четкого, понятного (но в то же время не упрощенного) определения того, кто и сколько будет платить и сколько будет потрачено. Составление бюджета должно быть открытым, т. е. учитывать потребности, проблемы, политические позиции избирателей, а также представляющих их интересы выборных лиц.

Признаки бюджета

По мнению авторов, любой бюджет, субъектом которого является орган государственной власти или местного самоуправления, характеризуется следующей совокупностью признаков:

- экономический признак;

- организационный признак;

- нормативный признак;

- материальный признак;

- регулирующий признак.

Экономический признак бюджета проявляется, как и остальные признаки, в отношении федерального бюджета, бюджетов субъектов Федерации и местных бюджетов (бюджетов муниципальных образований).

В соответствии с экономическим признаком, через бюджет устанавливается взаимосвязь между субъектами реальной экономики, обеспечивающими создание новой стоимости (коммерческие и некоммерческие организации, индивидуальные предприниматели), субъектами, организующими движение денежных средств (банки, страховые компании, инвестиционные фонды, профессиональные участники рынка ценных бумаг и пр.), а также населением и властными ин5

Характер взаимосвязи субъектов реальной экономики и физических лиц с органами власти (управления) зависит от многих факторов, что позволяет ввести в теорию бюджета понятие «односторонние финансовые отношения» и «двусторонние финансовые отношения».

Односторонние финансовые отношения предприятий и физических лиц с бюджетом реализуются через восходящий финансовый поток, т. е. уплату налогов, сборов и иных обязательных платежей в определенный бюджет без какого-либо встречного движения финансовых ресурсов из бюджета. Также односторонние финансовые отношения проявляются через прямое влияние органов власти и управления на уровень располагаемых доходов отдельных категорий населения через осуществление разнообразных финансовых выплат (нисходящий финансовый поток) в отношении физических лиц, не являющихся плательщиками налогов и сборов по данным выплатам.

Двусторонние финансовые отношения, которые «замкнуты» на бюджете, проявляются в отношении конкретного субъекта в виде одновременно функционирующего восходящего финансового потока (уплата налогов, сборов) и нисходящего потока (получение финансовых ресурсов из бюджета). Для организаций такая совокупность отношений характерна в том случае, если, являясь плательщиком налогов, организация одновременно является поставщиком товаров, работ, услуг для государственных и муниципальных нужд (в этом случае она получает из бюджета средства в качестве оплаты за совершенные действия). Также организация может выступать одним из участников инвестиционного проекта, имеющего значение для субъекта Российской Федерации, а следовательно, получать бюджетные средства на реализацию данного проекта. Кроме того, из бюджета могут предоставляться средства во временное пользование за плату (бюджетные кредиты).

Отдельным вопросом следует рассматривать двусторонние финансовые отношения унитарных предприятий с органами власти (управления), выполняющими функции собственника. Унитарные предприятия, помимо уплаты налогов, перечисляют в бюджет часть прибыли от собственной деятельности, а также получают из бюджета определенные финансовые средства, в том числе на покрытие убытков от основной деятельности (с учетом требований законодательства и порядка, установленного в каждом конкретном случае).

В отношении физических лиц двусторонние отношения с органами власти (управления) через бюджет заключаются в сочетании процессов уплаты налогов (сборов) и получения финансовых выплат (например, заработной платы работникам учреждений, финансируемых из бюджета, возмещений ранее уплаченных налогов, выигрышей по государственным лотереям, премиальных и иных наградных выплат).

Бюджет субъекта Российской Федерации в соответствии с экономическим признаком обеспечивает взаимосвязь между субъектами региональной экономики и населением региона, во-первых, через уплату последними в региональный бюджет налогов, сборов и иных обязательных платежей, которые в соответствии с законодательством являются доходами региона. Во-вторых, рассматриваемая взаимосвязь проявляется через совокупность элементов расходов регионального бюджета, направленных на финансирование выплат физическим лицам и предоставление финансовых ресурсов организациям, осуществляющим поставку товаров, оказание услуг, выполнение работ для нужд субъекта Российской Федерации, а также участвующим в реализации приоритетных для региона проектов. Конкретные направления и объемы поступлений в региональные бюджеты и выплаты из них определяются нормами налогового законодательства Российской Федерации и каждого региона, совокупностью расходных обязательств, включенных в реестр каждого субъекта Российской Федерации, а также среднесрочными и долгосрочными социально-экономическими приоритетами.

Через бюджет субъекта Российской Федерации обеспечивается функционирование как односторонних, так и двусторонних финансовых отношений.

Организационный признак бюджета позволяет исследовать внутреннюю организационную структуру бюджета и рассматривать данную категорию как производную от понятия «смета» и основную для понятия «роспись». Можно подчеркнуть, что бюджет организован как смета и проявляется через роспись.

Смета выступает как способ формирования бюджета, в соответствии с которым в бюджете должна быть суммирована вся совокупность доходов и расходов субъекта бюджета на определенном этапе развития. Объединение в доходной части бюджета совокупности источников финансовых ресурсов определенного органа власти (управления) позволяет рассчитать объем располагаемых доходов для выполнения установленных функций. Состав источников, учитываемый при формировании доходной части бюджета (пассивной части сметы как внутренней организационной структуры бюджета), определяется действующим законодательством страны и конкретного региона.

Рассматривая бюджет как систему, организованную по принципу сметы, также отметим, что расходная часть любого бюджета представляет собой соединенную совокупность затрат на выполнение задач и функций органов власти (управления) конкретной территории. По сути, представляя собой активную часть сметы как внутренней организационной структуры бюджета, расходы бюджета обусловлены его доходами, что подчеркивает присущее любой смете балансовое равенство между источниками доходов и направлениями их использования.

При дефицитном бюджете указанное балансовое соотношение обеспечивается за счет привлечения источников покрытия дефицита (займы, средства от эмиссии ценных бумаг и пр.). При базовом профицитном бюджете баланс достигается за счет отвлечения части доходов бюджета в резервный фонд либо за счет увеличения расходов бюджета на величину бюджетного излишка.

Как было ранее сказано, в рамках организационного признака бюджет следует трактовать как основу для формирования бюджетной росписи, через которую на практике организуется исполнение бюджета. При этом важно подчеркнуть, что бюджет не следует понимать как роспись доходов и расходов.

Бюджетная роспись представляет собой сформированный на основе утвержденного бюджета финансовый документ, в котором показатели бюджета разделены на определенные периоды финансового года, как правило, кварталы.

Роспись используется для учета влияния временного фактора на показатели доходов и расходов, позволяя наиболее рационально распределить по времени расходы с учетом их сезонности, а также сезонности в поступлениях доходов.

Организационный признак бюджета на уровне бюджета субъекта Российской Федерации проявляется в объединении (соединении) показателей доходов как результата мобилизации располагаемых финансовых ресурсов региона и показателей расходов как стоимостной оценки затрат, связанных с выполнением задач и функций субъекта Российской Федерации. Бюджетная роспись составляется на основе утвержденного регионального бюджета органом, организующим исполнение бюджета, и используется в течение финансового года для прикладных процессов, связанных с исполнением бюджета.

Нормативный признак бюджета позволяет трактовать бюджет как императивный инструмент влияния на деятельность широкого круга субъектов и особый вид нормативно-правовых актов.

В контексте императивности бюджет следует рассматривать как основной финансовый план, имеющий силу закона (т. е. документ, имеющий императивный характер). Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов – в форме законов субъектов Российской Федерации, местные бюджеты – в форме муниципальных правовых актов представительных органов муниципальных образований.

Императивное влияние бюджета проявляется в том, что установленные в нем параметры доходов и расходов, а также прочие элементы (например, государственные/муниципальные программы, национальные проекты) являются обязательными для исполнения или использования в деятельности всеми субъектами, к которым они имеют отношение.

Во-первых, в бюджете (в данном случае речь идет о государственном (центральном) бюджете) закрепляются показатели – индикаторы экономического характера, которые являются обязательными для всех субъектов экономических отношений, а также иных структур, осуществляющих финансовое планирование. Конкретно, в законе о государственном (центральном) бюджете содержатся плановые показатели инфляции, а также курса национальной валюты по отношению к иностранной валюте. Эти показатели используются в качестве обязательных для составления широкого спектра финансовых планов, в том числе бюджетов субъектов Российской Федерации и муниципальных образований, государственных/муниципальных программ, иных плановых документов по финансированию всех основных сфер и отраслей как на уровне государства, так и на уровне регионов и муниципальных образований. Также перечисленные показатели являются обязательным минимальным ориентиром для хозяйствующих субъектов и влияют на их ценовую политику, инвестиционную деятельность и пр.

Во-вторых, императивность бюджета касается субъектов – органов исполнительной и законодательной власти, органов местного самоуправления, высших должностных лиц, а также учреждений социальной сферы, институтов и учреждений, связанных с обеспечением обороноспособности и безопасности государства, судебных функций и т. п. Влияние бюджета на деятельность перечисленных субъектов заключается в том, что финансовые ресурсы бюджета непосредственно распределяются в зависимости от первоначально направленных заявок и окончательно утвержденных планов (смет) каждого субъекта и создают основу для нормальной работы всех перечисленных структур. Для каждого учреждения, организации, института показатели финансирования, заложенные в бюджет, являются обязательными и не подлежащими изменению в одностороннем порядке по инициативе какого-либо получателя. Кроме того, в бюджете закрепляются целевые направления расходов, что ограничивает спектр статей, на которые соответствующий субъект может использовать бюджетные средства. Нормативный признак бюджета проявляется в этом случае также в том, что плановые объемы финансирования устанавливаются на основе нормативов оплаты труда и иных ограничений, которые выступают в качестве финансового императива.

В-третьих, нормативный признак бюджета проявляется в системе отношений вышестоящего и нижестоящих уровней власти и управления. Заложенные в расходы бюджета вышестоящего уровня объемы межбюджетных трансфертов нижестоящим бюджетам являются для последних безусловным финансовым императивом и подлежат включению в доходную часть бюджета субъекта – получателя трансфертов без каких-либо изменений. Следует также отметить, что планирование такого вида трансфертов, как дотации, ведется исключительно субъектами вышестоящего уровня на основе располагаемой системы показателей, т. е. влияние нижестоящих субъектов на результат исключено. Это подчеркивает проявление нормативной (императивной) природы бюджета.

В-четвертых, нормативный признак бюджета проявляется через ограничение финансовых ресурсов, которые направляются на решение важных для определенной территории вопросов через целевые (государственные/муниципальные) программы. Собственно программа может быть разработана при исходном приоритете поставленной цели, задач над возможностью их финансового обеспечения. Однако при составлении проекта бюджета (или на стадии финансовой экспертизы программы) будет, безусловно, проведена оценка соответствия заявленной суммы на реализацию мероприятий программы с возможностями бюджета. Таким образом, возможно, произойдет сокращение финансовых показателей по программе либо (при наличии возможности) – их увеличение. Окончательные объемы финансирования по каждой программе включаются в бюджет и не могут быть изменены в одностороннем порядке.

Как особый вид нормативно-правовых актов бюджет (с точки зрения законодательства Российской Федерации) представляет собой либо закон (если речь идет о федеральном бюджете или бюджете субъекта Федерации), либо решение представительного органа местного самоуправления (для бюджета муниципального образования). Таким образом, устанавливается верховенство бюджета над подзаконными актами (для федерального и региональных бюджетов) и различными документами местного значения (для местного бюджета). В соответствии с порядком осуществления бюджетного процесса, закон (решение) о бюджете проходят процедуры рассмотрения, утверждения и опубликования; только после опубликования закон (решение) о бюджете считаются вступившими в силу.

В соответствии с нормативным признаком, региональный бюджет представляет собой финансовый план региона, параметры которого являются обязательными для широкого круга субъектов, а также закон субъекта Российской Федерации, который проходит установленные процедуры рассмотрения, утверждения и опубликования. Региональный бюджет ограничивает плановые объемы финансирования структур законодательной и исполнительной власти, учреждений и организаций социальной сферы, государственных программ региона и проч., а также устанавливает предельные показатели межбюджетных трансфертов для местных бюджетов (за исключением той части трансфертов, которая должна поступить в муниципальные бюджеты из федерального бюджета через бюджет субъекта Российской Федерации). Нарушение закона о бюджете субъекта Российской Федерации влечет за собой определенные правовые последствия.

Материальный признак бюджета предполагает, что любой бюджет представляет собой совокупность финансовых ресурсов, мобилизуемых за счет платежей юридических и физических лиц и используемых для финансового обеспечения выполнения задач и функций органов власти (управления).

На начальной стадии функционирования бюджетов каждый бюджет фактически представлял собой казну, т. е. совокупность материальных носителей стоимости (первоначально – товарных ценностей, затем золотых и серебряных монет). Собственно, и происхождение слова «бюджет» исследователями соотносится с исторической практикой Казначейства Великобритании.

На современном этапе развития финансовых отношений физическая материально-вещественная сторона бюджета отсутствует и бюджет функционирует как счет, на который зачисляются доходы и с которого списываются расходы. Однако в связи с тем, что денежная масса в обращении в рамках любой национальной экономической системы должна быть равна товарной массе (в упрощенном виде – закон денежного обращения) в бюджете фактически обособляется часть созданной в экономике стоимости (созданной в материальном, товарном виде). Поэтому содержание материального признака бюджета не утратило своей актуальности.

Доля стоимости, созданной в экономике, изымаемая в бюджеты всех уровней, определяется типом организации экономических отношений. Так, в государстве с планово-административной экономикой доля ВВП (для субъекта Российской Федерации – валового регионального продукта (ВРП)), поступающая в бюджетную систему, значительно выше, чем в государстве с экономикой рыночного типа.

В первом случае (плановая экономика) за счет бюджетной системы обеспечивается существенная государственная поддержка организаций, низкая стоимость или бесплатность большинства социальных благ и услуг населению.

Для субъектов экономической деятельности это означает изъятие большей доли созданной стоимости в виде налогов и иных обязательных платежей (например, отчислений от прибыли). Во втором случае (рыночная экономика) значительно более широкий перечень социальных благ и услуг является платным для его получателей (например, образование), спектр форм государственной поддержки организаций менее разнообразен, а объемы менее значительны; при этом налоговая система построена так, что в бюджеты изымается существенно меньшая часть созданной в экономике стоимости.

В бюджете субъекта Российской Федерации концентрируется ВРП, которая формируется за счет налогов и иных обязательных платежей субъектов экономической деятельности и населения. Таким образом, в региональном бюджете обособляется часть реальной стоимости, созданной в экономике региона, что соответствует природе материального признака бюджета.

Особенностью региональных бюджетов в контексте материального признака является то, что доля изъятия ВРП зависит не столько от субъектов Российской Федерации, сколько от построения общегосударственного налогового законодательства. Если наибольшее количество налогов из всей совокупности установленных в стране являются государственными (федеральными) налогами, то их распределение между бюджетами зависит от решения органов государственной власти; следовательно, за региональными бюджетами может быть закреплена минимальная доля по таким налогам, либо закрепление может отсутствовать.

В этом случае большая часть ВРП, изымаемая за счет налогов, будет поступать не в региональный бюджет конкретного субъекта, а в центральный бюджет. Возникает несоответствие между местом (территорией) создания стоимости и фондом денежных средств органа власти, в котором обособляется за счет налогов и иных обязательных платежей часть этой стоимости.

Также объем мобилизуемых в региональном бюджете средств (как и в любом бюджете бюджетной системы) зависит от уровня развития региональной экономики и состояния внешней среды по отношению к субъекту Российской Федерации. При устойчивом стабильном состоянии экономики и (или) поступательном экономическом росте даже при постоянных налоговых ставках объем доходов в бюджете будет увеличиваться. Наоборот, в ситуации экономического спада, стагнации национальной и региональной экономики в региональном бюджете сумма финансовых поступлений будет уменьшаться (в связи с сокращением величины ВВП и ВРП).

Регулирующий признак бюджета является одной из самых важных характеристик данной категории. Его значение наиболее активно проявляется в современных условиях глобальной экономической и финансовой нестабильности.

Регулирующий признак предполагает, что посредством изменения различных предусмотренных в бюджете параметров конкретный орган государственной власти или местного самоуправления может регулировать состояние приоритетных отраслей национальной, региональной или муниципальной экономики, сегментов социальной сферы в интересах государства (региона, муниципального образования), уровень жизни населения территории и т. д.

Бюджетное регулирование является ключевым направлением деятельности органов власти (управления) в современных условиях. В частности, ввиду сложности и противоречивости экономических процессов в рыночной экономике не представляется возможным обеспечивать саморегулирование состояния отраслей экономики за счет усилий субъектов хозяйственной деятельности. Необходимо, используя возможности бюджетов, создавать предпосылки для устойчивой работы субъектов экономической деятельности, реагировать на возможные кризисные ситуации, обеспечивать перспективное развитие. В отношении социальных процессов влияние органов власти (управления) является безусловным, финансовые ресурсы бюджетов составляют основу для реализации мероприятий, обеспечивающих стабильное функционирование социальной сферы.

Вид бюджета, за счет которого обеспечивается комплекс мероприятий бюджетного регулирования, соответствует органу власти (управления), относящемуся к соответствующему уровню (федеральный, региональный, муниципальный), и территории, на которую данный орган власти распространяет свои усилия.

Бюджетное регулирование общегосударственных экономических и социальных процессов осуществляется за счет средств федерального бюджета, процессов, протекающих в субъекте Федерации – за счет средств регионального бюджета, в муниципальном образовании – за счет средств местного бюджета.

С учетом и на основе предложенной совокупности признаков бюджета (экономического, организационного, нормативного, материального и регулирующего) и особенностей их проявления на уровне бюджетов субъектов Российской Федерации может быть обеспечено комплексное формирование региональной бюджетной политики и максимально эффективное использование возможностей бюджетов для достижения региональных целей социально-экономического развития.

Бюджетное перераспределение

Под бюджетным перераспределением предлагается понимать использование сконцентрированных в бюджете финансовых ресурсов (доходов) в соответствии с установленными функциями, потребностями субъекта бюджета – конкретного органа государственной власти или местного самоуправления. В отличие от процесса первичного распределения созданной стоимости, бюджетное перераспределение представляет собой второй этап распределения, на котором присутствует императивное влияние органов власти (управления), что выражается в установлении направлений перераспределения, объемов перераспределяемых средств, вероятных результатов и пр.

Авторами предлагается выделять три вида бюджетного перераспределения:

- межотраслевое;

- межтерриториальное;

- между категориями населения.

Рассмотрим каждый из видов более подробно в теоретическом плане и с точки зрения специфики реализации на уровне субъекта Российской Федерации (регионального бюджета).

В качестве объекта межотраслевого перераспределения выступают отрасли в широком смысле: как отрасли производственной сферы (реальной экономики), так и отрасли социальной сферы, а также сегменты (отрасли) государственного механизма. В зависимости от объекта перераспределения (направления использования бюджетных средств) предлагается подразделять межотраслевое перераспределение на четыре группы.

1. В качестве объекта перераспределения выступают приоритетные отрасли экономики, которые в стабильной экономической ситуации являются устойчивыми в финансовом плане и составляют основу реального сектора экономики государства и (или) региона. Основной целью бюджетного перераспределения в рамках этой группы является косвенное влияние на результаты экономической деятельности организаций, предотвращение возникновения кризисных процессов для сохранения лидирующих позиций государства (региона) в определенной области и роста поступлений налогов от данных организаций в бюджеты различных уровней. При этом органами государственной власти страны или региона не ставится задача полного контроля за деятельностью предприятий и покрытия возникающих в условиях стабильной экономической ситуации убытков.

Формирование перечня приоритетных отраслей и перечня ведущих предприятий в субъекте Российской Федерации осуществляется на основе объективных показателей состояния региональной экономики с учетом исторически сложившейся отраслевой специализации. Достаточно часто организации приоритетных для региона отраслей являются градообразующими предприятиями, а собственно экономика региона – монопрофильной. В этом случае подтекст межотраслевого перераспределения будет заключаться в создании финансовых предпосылок для повышения эффективности работы организации и ее сохранения в условиях вероятной внешней экономической нестабильности; защите доходов регионального бюджета от потерь в ситуации снижения показателей финансовых результатов работы организаций. Кроме того, перераспределение финансовых средств в пользу градообразующих предприятий позволяет добиваться диверсификации экономики региона.

2. Объектом бюджетного межотраслевого перераспределения выступают общественно необходимые отрасли экономики (в том числе сфера услуг), деятельность которых изначально является убыточной вследствие государственного регулирования цен на продукцию (услуги) и высокого уровня базовых затрат. Цель бюджетного перераспределения в данном случае заключается в выравнивании экономических условий деятельности организаций для сохранения необходимого уровня производства (услуг) гражданам в условиях низкой рентабельности или убыточности отрасли (производства), отсутствия необходимых возможностей для полного самофинансирования.

Очевидно, что в определенной отрасли и (или) в конкретной организации могут пересекаться характеристики как первой, так и второй группы. Так, крупное градообразующее предприятие, связанное с приоритетным направлением экономики региона, может быть убыточным вследствие применения механизма регулирования цен (например, установления предельного уровня). В этом случае будут актуальными цели бюджетного перераспределения, приведенные выше для отраслей (организаций) как первой, так и второй группы.

Как и в отношении отраслей (организаций) первой группы, на уровне субъекта Российской Федерации проявляются специфические региональные предпосылки формирования перечня организаций (отраслей) с низким уровнем финансовых результатов и высоким уровнем общественной полезности (необходимости).

В отличие от первой группы, бюджетное перераспределение в рамках общественно необходимых, но убыточных отраслей (организаций) требует отвлечения ресурсов регионального бюджета практически на постоянной основе, что повышает уровень требований к качеству производимых товаров (оказываемых услуг), достоверности финансовой отчетности и прозрачности деятельности получателей бюджетных средств.

3. Объектом межотраслевого бюджетного перераспределения являются отрасли социальной сферы (образование, здравоохранение, культура, физкультура и спорт, социальное обеспечение). Являясь обязательным институциональным элементом любого государства в целом и каждой отдельной территории, учреждения социальной сферы в процессе деятельности оказывают населению различные услуги социального характера, однако, как правило, объективно не имеют возможности самостоятельно обеспечить покрытие необходимых расходов.

Таким образом, целью межотраслевого перераспределения в отношении отраслей (организаций) данной группы является обеспечение установленного уровня услуг в соответствующих отраслях социальной сферы. Это позволяет гарантировать стабильное качество жизни населения, доверие к органам государственной власти, перспективное развитие на длительный период времени.

Бюджетное перераспределение как инструмент бюджетного регулирования социальной сферы в каждом субъекте Российской Федерации является важным элементом государственной политики.

4. Объектом межотраслевого бюджетного перераспределения являются структуры (институты), относящиеся к различным элементам государственного механизма, обеспечивающие выполнение базовых функций государства, таких как управление, охрана границ, обеспечение внутренней безопасности, разрешение споров.

Целью бюджетного перераспределения является финансовое обеспечение фундаментальных (базовых) функций любого государства. В данном случае вопрос прямой экономической отдачи от перераспределения средств указанным выше структурам (институтам) не должен превалировать над необходимостью качественного и своевременного выполнения установленных функций. Очевидно, что содержание вооруженных сил, правоохранительных органов, судебных институтов, финансовое обеспечение деятельности законодательных (представительных) и исполнительных органов власти (управления) требует постоянных значительных вливаний из бюджетов.

Для бюджета субъекта Российской Федерации, в связи с безусловной монополией государства в вопросах содержания и развития вооруженных сил и правоохранительных органов, в данной группе межотраслевого перераспределения особое значение имеют расходы на содержание органов власти и судебных институтов (отнесенных к институтам регионального уровня). Объем расходов определяется на основе утвержденной численности государственных служащих, установленных окладов и иных выплат. Важной задачей является контроль за объемами средств, распределяемых на обеспечение административных (управленческих) функций.

Выступая в качестве неотъемлемого элемента государственной и региональной политики в любом территориально протяженном государстве, межтерриториальное перераспределение характеризуется значительным разнообразием целей и объектов приложения бюджетных средств.

Предлагается выделять три группы территорий – объектов межтерриториального перераспределения (под территориями понимаются публично-правовые образования: Российская Федерация, субъекты Российской Федерации, муниципальные образования). Российская Федерация обеспечивает межтерриториальное перераспределение на уровне субъектов Российской Федерации, а субъекты Российской Федерации – на уровне муниципальных образований в пределах своего региона. Инструментами перераспределения выступают межбюджетные трансферты: дотации, субвенции, субсидии.

1. Объектом межтерриториального перераспределения являются территории, обладающие низким уровнем бюджетной обеспеченности (или, в зависимости от применяемых методик оценки, низким уровнем собственных доходов), недостаточным для финансового обеспечения установленных территориальных полномочий. Целью межтерриториального перераспределения в этом случае является выравнивание уровня бюджетной обеспеченности территорий (или обеспечение роста объемов собственных доходов бюджетов).

Инструментом бюджетного перераспределения в данной группе выступают дотации как вид финансовых трансфертов, не имеющий определенной цели и абстрактно направляемый в бюджет той или иной территории при соблюдении установленных требований и критериев, закрепленных на общегосударственном и (или) региональном уровне.

2. В качестве объекта межтерриториального перераспределения выступают территории, органы власти (управления) которых обеспечивают реализацию полномочий органов власти (управления) вышестоящего уровня.

По сути, финансовые средства, направляемые в территориальные бюджеты при указанном условии, не оказывают влияния на способность органов власти территорий выполнять собственные задачи, функции, отвечать за реализацию возложенных на них полномочий. Получение трансфертов в рамках данной группы межтерриториального перераспределения гарантирует исполнение важных государственных функций (полномочий) на всех территориях страны. Расчет объемов трансфертов основан в этой ситуации на объективных параметрах, определяющих внутреннее содержание того или иного полномочия (функции).

Инструментом бюджетного перераспределения являются субвенции.

3. Объектом межтерриториального перераспределения являются территории, участвующие в реализации совместных программ и проектов нескольких уровней власти (управления) на основе софинансирования.

Заинтересованность органов власти (управления) вышестоящего уровня в софинансировании тех или иных социальных, экономических, инфраструктурных и иных проектов (программ) возникает:

- в связи с установлением общегосударственных приоритетов и их отражением в социально-экономической политике регионов и муниципальных образований;

- в связи с особой значимостью специфических (точечных) потребностей отдельных территорий и готовностью вышестоящего уровня власти оказать содействие в их удовлетворении.

Взаимодействие органов власти (управления) различных уровней в процессе разработки и реализации совместных программ и проектов содействует консолидации интересов государства и территорий. В качестве инструмента перераспределения в данном случае используются целевые субсидии.

Финансовые выплаты (трансферты) населению в любом государстве характеризуются различными основаниями (причинами) предоставления, стоимостными параметрами, длительностью назначения и т. п. Выступая в качестве инструмента перераспределения средств между категориями населения, трансферты населению содействуют достижению социальной стабильности в государстве, а также реализации комплекса частных целей, которые различаются в зависимости от конкретной группы процессов перераспределения. По мнению авторов, в системе отношений бюджетного перераспределения между категориями населения представляется необходимым выделить четыре основные группы.

1. Объектом бюджетного перераспределения являются категории граждан, занимающих должности государственной (муниципальной) службы либо работающие в учреждениях и организациях, финансируемых из бюджетов. Указанные субъекты получают из определенного бюджета средства в качестве вознаграждения за труд, составляющие (по определению) основной источник их доходов – а именно заработную плату (и прочие выплаты аналогичного характера).

В отличие от остальных групп бюджетного перераспределения между категориями населения в рассматриваемой группе условием предоставления финансовых трансфертов гражданам является их вовлечение в трудовые отношения с органами власти, управления, учреждениями и организациями, финансируемыми из бюджетов. Поэтому величина соответствующих вознаграждений строго нормирована установленными размерами должностных окладов, надбавок, премий и порядком их начисления.

Субъекты Российской Федерации могут устанавливать размеры должностных окладов и т. п. с учетом финансовых возможностей регионального бюджета, но при этом следует принимать во внимание финансовый статус региона – является ли он получателем трансфертов из федерального бюджета. В случае, если регион является дотационным и тем более высокодотационным, он не имеет права устанавливать размеры вознаграждений государственным служащим, которые бы поставили их в более выгодное положение по отношению к государственным служащим федерального уровня.

2. В качестве объекта перераспределения бюджетных средств выступают категории граждан с объективно низким уровнем доходов. Получателями финансовых выплат в рамках данной группы являются те жители страны, которые в силу объективных факторов лишены возможности самостоятельно обеспечить определенный (как правило, минимальный или средний) уровень доходов – инвалиды, пенсионеры, дети-сироты и т. п. По отношению к перечисленным категориям граждан применяются такие характеристики, как «социально незащищенные слои», «малообеспеченные граждане».

Целью перераспределения в отношении указанных категорий граждан является обеспечение установленного стандартного (минимального или среднего) уровня располагаемых доходов для формирования возможности приобретать (получать) необходимые для жизни товары, работы, услуги. Уровень, по сравнению с которым ведется расчет размеров выплат, может быть установлен при помощи таких показателей, как минимальная заработная плата, прожиточный минимум, стоимость минимальной потребительской корзины.

Финансовые средства в данном случае могут носить целевой характер и предоставляться на расходы, необходимые для нормальной жизнедеятельности любого человека (например, жилищно-коммунальные расходы). Кроме того, во всех странах основной формой трансфертов населению являются регулярные нецелевые выплаты в виде пособий, пенсий, стипендий и пр.

В условиях экономической нестабильности, в периоды кризисов необходимость в государственной поддержке населения объективно возрастает, что связано со снижением реального уровня доходов населения вследствие инфляции, с ростом безработицы, с увеличением доли в структуре населения регионов так называемых «маргинальных» групп населения (утративших связь со своим прежним социальным статусом).

3. В качестве объекта перераспределения бюджетных средств выступают категории граждан, имеющих определенный официально присвоенный статус, подтверждающий заслуги перед государством или отдельными территориями. Совокупность официальных статусов закрепляется нормативно-правовыми актами органов власти (управления) различных уровней. Это, в частности, герои СССР и Российской Федерации, ветераны труда, почетные доноры, заслуженные деятели искусства и науки, почетные граждане городов, многодетные матери и пр.

Целью бюджетного перераспределения в данном случае является обеспечение исполнения государственных (региональных, муниципальных) обязательств (гарантий), закрепленных в соответствующих нормативно-правовых актах и подтверждающих официальное признание значимости той или иной категории граждан. При этом причинами возникновения такого рода обязательств, как правило, является продолжительность деятельности гражданина в определенной области, обусловившая возникновение значительных заслуг перед государством (регионом, муниципальным образованием) в различных сферах.

При осуществлении финансовых выплат в пользу таких категорий граждан не принимается во внимание уровень их доходов; основой для включения в состав получателей бюджетных средств являются заслуги перед государством (регионом, муниципальным образованием). Размер выплаты устанавливается, в том числе, в зависимости от степени значимости заслуг определенной категории граждан.

4. В качестве объекта перераспределения бюджетных средств выступают категории граждан, которые достигли важных для страны (или ее территорий) результатов в различных сферах и областях.

Целью бюджетного перераспределения является финансовое стимулирование достигнутого результата для повышения его общественной значимости и создания предпосылок для расширения численности граждан, потенциально способных к повторению или превышению достижения. Отличительной особенностью отношений в рассматриваемой группе (по сравнению с предыдущей группой) является разовое поощрение достигнутого результата без обязательного присвоения получателю выплат официального статуса (который, как было сказано ранее, подтверждает длительную работу в той или иной области). Конкретный перечень сфер и отраслей, в которых выполнение определенного показателя (завершение работы, завоевание награды) будет материально поощряться за счет бюджетных средств, устанавливается на уровне государства, регионов и муниципальных образований исходя из общегосударственных или территориальных приоритетов.

Получателями выплат из бюджетов в рамках рассматриваемой группы являются победители спортивных соревнований, ученые, сделавшие крупные открытия, граждане, проявившие отвагу и героизм при чрезвычайном происшествии, выпускники общеобразовательных школ – обладатели золотых и серебряных медалей, студенты, обучающиеся на «отлично» и проч. Финансовые средства, направляемые на поощрение признаваемых государством результатов, являются важным элементом социальной политики государства и инструментом формирования важных для страны и ее территорий общественных ценностей, приоритетов.

Финансовые средства могут предоставляться гражданам:

- единовременно или разово;

- в течение всей жизни с определенной периодичностью;

- в течение ограниченного периода времени, когда физическое лицо обладает совокупностью условий, дающих право на получение средств из бюджетов (например, в течение периода, когда уровень доходов конкретного лица был ниже, допустим, прожиточного минимума).

Также в практике функционирования бюджетной системы имеются примеры, когда средства, предназначенные для граждан, имеющих соответствующий статус, уровень доходов или достигших определенного результата, перечисляются не самим физическим лицам, а поступают на предприятия, в организации или учреждения для последующего безвозмездного оказания гражданам определенных категорий тех или иных услуг. Кроме того, как уже упоминалось, средства из бюджетов могут иметь целевое назначение и, в частности, перечисляться на специальные счета граждан в банках, средства с которых могут быть использованы исключительно на установленный перечень видов расходов.

Бюджетное перераспределение ресурсов бюджетов субъектов Российской Федерации между категориями населения (жителями соответствующих территорий) дополняет мероприятия социальной политики государства в целом. При наличии возможностей в каждом конкретном субъекте Российской Федерации может быть расширен перечень категорий – получателей выплат из регионального бюджета по сравнению с другими регионами России. Важность этого направления перераспределения подтверждается значительной долей расходов на трансферты населению в структуре расходов региональных бюджетов.

Бюджетное перераспределение приобретает особую значимость на современном этапе в связи с увеличением роли государства и территорий в обеспечении стабильного развития экономики страны и регионов, роста уровня и качества жизни населения в периоды глобальной экономической нестабильности.

Направления и объемы перераспределения должны формироваться на основе стратегических документов национального и регионального уровней, быть относительно устойчивыми и обеспечивать достижение приоритетов социально-экономического развития.

Роль бюджета в регулировании социально-экономических отношений

Роль бюджета в российском государстве существенно изменилась с переходом от командно-административной экономики к рыночной. В условиях плана и директив, тотальной государственной собственности, закрытости границ бюджет был единственным финансовым механизмом для перераспределения ресурсов. В результате и все хозяйствующие субъекты, и все граждане страны, и все территории находились в зависимости от бюджета. При этом главенствующую роль играл центральный бюджет – именно через него проходили огромные финансовые потоки, сформированные за счет изъятия средств у одних предприятий и территорий (это не составляло труда, т. к. все объекты производства находились в государственной собственности) и передачи их другим участникам; прямой зависимости уровня развития территорий от объемов производства не наблюдалось. Это приводило к отсутствию заинтересованности в результатах производства у одних хозяйствующих субъектов и развитию иждивенчества у других. У территориальных органов власти отсутствовали самостоятельные источники доходов, т. к. ресурсы распределялись из центра, зачастую на основе субъективизма.

Внедрение рыночных отношений, в первую очередь, привело к тому, что объемы государственной собственности существенно сократились, и государству пришлось совершенствовать систему «законного изъятия» части доходов хозяйствующих субъектов. При этом постоянно приходится балансировать между потребностями государства в ресурсах на финансирование своих функций и возможностями хозяйствующих субъектов обеспечить поступление этих ресурсов. Рыночная конкуренция распространилась не только на деятельность экономических субъектов, но и территорий – субъектов Российской Федерации и муниципальных образований. И государству пришлось наделить всех собственными источниками доходов для обеспечения формирования самостоятельных бюджетов.

Почему же в ходе перехода к рынку государственный бюджет не самоликвидировался, ведь его доходы существенно сократились, а расходы остались?

Необходимость существования и сохранения государственного бюджета можно объяснить теорией общественных благ:

- во-первых, существуют такие экономические блага, которые необходимы всем гражданам страны в одинаковом объеме – национальная оборона и обеспечение правопорядка. При этом каждый отдельно взятый гражданин или даже хозяйствующий субъект не способен профинансировать столь дорогостоящие расходы. Государству же за счет эффекта от экономии на масштабах выгоднее реализовывать подобные затраты;

- во-вторых, существуют такие блага, которые граждане привыкли получать бесплатно: образование, здравоохранение – и в момент перехода к рыночным отношениям не были готовы оплачивать их. Государство, если не обеспечит доступность этих услуг, потеряет в доходах за счет снижения ценности человеческого капитала;

- в-третьих, в силу объективных причин (возраст, болезни, наступление инвалидности, рождение и воспитание детей и т. д.) в разные периоды жизни гражданин оказывается без источника доходов (или его доходы существенно сокращаются), и государство, опять же для сохранения человеческого капитала и обеспечения воспроизводства рабочей силы, вынуждено брать на себя обязательства по обеспечению этих граждан общественными благами.

В научной литературе можно найти и другие объяснения необходимости вмешательства государства в экономику. Например, макроэкономическая теория объясняет это, с одной стороны, так называемыми провалами рынка, т. е. невозможностью обеспечить эффективное развитие всех секторов экономики только рыночными инструментами, а с другой – неравенством, т. е. несправедливостью и социальной неэффективностью чисто «рыночного» распределения доходов.

Таким образом, несомненно, что переход от административно-командной экономики к рыночной обусловил пересмотр роли бюджета.

Значимость бюджета в перераспределении созданного общественного продукта обусловливается объективными и субъективными факторами.

Объективные факторы:

а) уровень развития производительных сил. Чем выше этот уровень, чем больший объем ВВП создается, тем больше наполняемость доходной части бюджета, тем проще государству обеспечить исполнение своих обязательств.

В таких условиях, как правило, вмешательство государства в экономические процессы с помощью инструментов бюджетной политики уменьшается – сокращаются расходы на финансирование субъектов экономики, т. к. они обладают более высоким уровнем самостоятельности; может быть снижена налоговая нагрузка. Как результат, через систему бюджетов перераспределяется меньшая доля ВВП;

б) экономические особенности национального хозяйства. Объем перераспределяемого ВВП в командно-административной экономике выше, чем в рыночной. То есть роль бюджета, уровень вмешательства государства в экономику определяется преобладанием в стране той или иной формы собственности. Так же влияют внешнеторговый баланс, уровень концентрации производства, специализация национального производства и т. д.;

в) социальные предпосылки: численность населения и его половозрастная структура, уровень реальных денежных доходов населения, распределение рабочей силы по территориям, структура занятости и т. д.

Субъективные факторы:

а) форма политического режима. При тоталитарном режиме государственный бюджет является единственным источником ресурсов для удовлетворения потребностей как для населения, так и для хозяйствующих субъектов. В рыночной экономике бюджетные инструменты охватывают ограниченный круг личных, общественных и корпоративных интересов;

б) особенности реализуемой государственной политики. Это наиболее сложно прогнозируемый фактор. Даже в демократическом государстве, несмотря на обеспечение участия граждан в реализации бюджетного процесса через бюджетные слушания, инициативное бюджетирование и иные формы взаимодействия населения с органами власти (управления), бюджет любого уровня утверждается относительно небольшой группой граждан. При номинальном характере демократии существует опасность, что бюджет будет учитывать интересы только этой группы граждан и приближенных к ним лиц.

Как итог, можно выделить два основных направления реализации роли бюджета в социально-экономическом развитии:

1) обеспечение экономического развития: через бюджет осуществляется перераспределение созданного общественного продукта между отраслями экономики и видами экономической деятельности, группами населения, территориями;

2) решение социальных проблем и обеспечение развития человеческого капитала: за счет бюджетного финансирования обеспечивается реализация социальных прав граждан, определенных Конституцией государства.