Банковские услуги

Сущность и виды банковских услуг

Банковские услуги – совокупность сделок, осуществляемых банком по поручению, от имени и за счет средств клиента.

Финансовый результат этих сделок – доход, получаемый банком в виде комиссионного вознаграждения.

Виды банковских услуг:

- Гарантийные операции – это операции, при исполнении которых кредитный институт выступает в качестве гаранта или поручителя для своего клиента.

- Факторинг и форфейтинг.

- Лизинговые операции.

- Трастовые операции – операции по доверительному управлению активами клиента. Одним из основных объектов управления являются ценные бумаги.

- Депозитарные операции – это операции по хранению ценных бумаг и учету прав на них.

- Операции коммерческих банков Privatebanking.

- Предоставление в аренду сейфовых ячеек или помещений.

- Комиссионные операции банка с ценными бумагами в пользу клиента:

- операции по купле-продаже ценных бумаг по поручению клиента;

- инкассирование векселей;

- домициляция векселей;

- авалирование векселей.

- Информационные и консультационные услуги.

Рассмотрим отдельные виды банковских услуг подробнее.

Факторинг и форфейтинг

Факторинг – это сравнительно новый вид услуг в области финансирования, предназначенный в первую очередь для новых мелких и средних предприятий. Факторинг представляет собой комплекс услуг по авансированию и инкассированию дебиторской задолженности с последующим возможным информационным, страховым, бухгалтерским, консалтинговым и юридическим сопровождением клиента.

Правовое регулирование факторинговых операций определяется ст. 824 ГК РФ «Договор финансирования под уступку денежного требования», а также ст. 825–829 ГК РФ.

В российском законодательстве (ст. 824 ГК РФ) факторинг представляет собой договор финансирования под уступку денежного требования. По данному договору предусматривается, что одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

В качестве финансового агента, фактора, как правило, выступают либо самостоятельные факторинговые компании, в том числе находящиеся в финансово-промышленных группах, или коммерческие банки.

В классических факторинговых операциях принимают участие три стороны:

- Фактор (банк);

- Клиент фактора (поставщик товара);

- Дебитор (покупатель товара).

Содержание факторинговой операции состоит в следующем. Поставщик и покупатель заключают договор о поставке товара, поставщик отгружает товар, взамен получая еще не оплаченную счет-фактуру. Одновременно с этим он заключает договор с фактором об уступке денежных требований, передает ему счет-фактуру, накладные.

На основании этого фактор выплачивает своему клиенту до 80 % от суммы товара. Оставшуюся часть клиент получает в предусмотренный по договору срок за вычетом комиссии фактора. Фактор же получает всю сумму за товар при уплате ее покупателем.

Получив заявку от предприятия, коммерческий банк оценивает его кредитоспособность – изучает экономическое и финансовое положение потенциального клиента, характер его деловых связей, на этом основании принимает решение о заключении факторингового договора. В договоре факторинга отражаются:

- порядок оформления документации;

- сроки и доля суммы платежей фактором от суммы платежных требований;

- порядок реализации операции;

- максимальные суммы по операциям факторинга;

- размеры комиссионного вознаграждения и др.

Таким образом, основной принцип факторинга состоит в том, что у клиентов покупаются их требования к контрагентам, и в течение 2–3 дней оплачиваются от 70 до 80 % требований в виде аванса, а остающиеся 10–30 % клиент получает после того, как к нему поступит счет от контрагента.

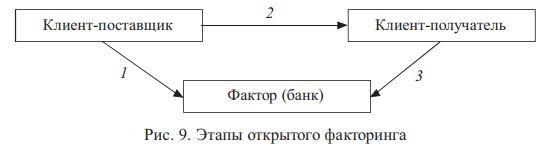

Пример организации сделок в открытом факторинге представлен на рис. 9, где факторинговая компания или факторинговый отдел коммерческого банка (фактор) – специализированное учреждение, покупающее счета-фактуры своих клиентов; клиент (поставщик товара, кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией; предприятие (получатель товара, заемщик) – фирма – покупатель товара.

Перечислим этапы открытого факторинга:

1. Банк приобретает у клиента-поставщика право требовать денежные средства за поставленный товар с покупателя, перечисляя ему стоимость товара за вычетом комиссионного вознаграждения.

2. Клиент-поставщик представляет платежные требования клиенту-получателю.

3. Клиент-получатель перечисляет деньги на основе платежного требования фактору. При этом клиент направляет банку все счетафактуры, выставленные на покупателей, и по каждому документу он должен получить согласие на оплату, так как банк изучает все счетафактуры, определяя при этом платежеспособность покупателей, при благоприятном решении оплачивает счет в момент наступления срока платежа или досрочно.

Уникальность факторинга состоит в том, что все три стороны в результате совершения данной операции остаются в итоговом выигрыше:

- фактор получает комиссионные платежи (процент выше, чем по кредиту);

- поставщику товара вовремя перечисляются денежные средства за минусом комиссии, он не останавливает свой производственный цикл, снижает кассовые разрывы;

- покупатель товара получает отсрочку платежа, но при этом выплачивает только предусмотренную стоимость товара.

Размер комиссионного вознаграждения фактора (коммерческого банка) зависит от следующих составляющих:

1. Первая составляющая комиссионного вознаграждения взимается в виде процента (1,0–3,5 %) от оборота поставщика, который зависит от того, насколько широкий спектр услуг предоставляет фактор.

2. Вторая отражает стоимость кредитных ресурсов, используемых для авансирования.

В мировой практике наличие регресса (права обратного требования) снижает стоимость факторингового обслуживания, так как коммерческий банк-фактор получает некоторую дополнительную страховку от риска неоплаты денежного требования.

В мировой практике выделяют следующие виды факторинговых операций:

- факторинг с финансированием и без финансирования;

- открытый и закрытый (конфиденциальный) факторинг;

- без права регресса, с правом регресса и с частичным регрессом;

- внутренний и международный факторинг и т. д.

При факторинге с финансированием клиент (поставщик товара) уступает фактору-посреднику право последующего получения платежей от покупателей. Обычно клиенты получают от фактора 80–90 % стоимости отгруженной продукции. Таким образом, фактор-посредник предоставляет клиенту кредит в виде досрочной оплаты поставленных товаров. Резервные 10–20 % стоимости отгрузки клиенту не выплачиваются, а бронируются на определенном счете на случай претензий в его адрес от покупателя по качеству продукции, цене и в дальнейшем возмещаются поставщику в момент поступления платежа за товар. Получение такой услуги отвечает потребностям предприятия, так как позволяет ему превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ускорить движение капитала, сократить неплатежи. За свои услуги фактор-посредник получает комиссионные за инкассацию счетов (обычно это 0,75–3 % стоимости сделки); процент по факторинговому кредиту, который взимается в течение срока от даты предоставления кредита до поступления средств за эту продукцию от покупателя. В мировой практике этот процент обычно на 1–2 пункта выше учетной ставки.

Под факторингом без финансирования понимают инкассирование фактором-посредником дебиторских счетов клиента. В этом случае клиент факторинговой компании или банка, отгрузив продукцию, предъявляет счета своему покупателю через фактора-посредника, задача которого состоит в получении причитающегося в пользу клиента платежа в сроки, согласованные клиентом (поставщиком) и покупателем в хозяйственном договоре.

Открытый факторинг – это вид факторинга, при котором плательщик (должник) уведомляется об участии в расчетах фактора-посредника. Оповещение осуществляется путем записи на счете-фактуре о направлении платежа в адрес фактора.

При закрытом, или конфиденциальном, факторинге покупатель вообще не уведомляется о переуступке поставщиком требований фактору-посреднику. В этом случае должник ведет расчеты с самим поставщиком, а последний после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

Факторинг без права регресса означает, что фактор-посредник при неоплате покупателем счетов в течение определенного срока (обычно от 36 до 90 дней) должен оплатить все издержки по взысканию долга в пользу кредитора (поставщика). В этом случае поставщик не несет риска по проданной им фактору дебиторской задолженности. В договоре между клиентом и фактором-посредником может предусматриваться и право регресса, т. е. право возврата фактором клиенту неоплаченных покупателем счетов с требованием погашения кредита. На практике факторинг с правом регресса применяется крайне редко. Факторинговые фирмы, как правило, весь риск неплатежа покупателя берут на себя.

Факторинг с частичным регрессом также называют закупочным факторингом. В этом виде инициатором является не поставщик, а покупатель. Фактором предоставляется 100 % средств поставщику, независимо от каких-либо других условий и обязательств. Отличительные особенности факторинга с частичным регрессом следующие:

- договор заключается с дебитором (покупателем), а не с поставщиком;

- вознаграждение факторинговой компании выплачивает дебитор;

- все риски ложатся на дебитора, а не на поставщика.

При внутреннем факторинге поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в пределах одной страны.

При экспортном (международном) факторинге поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в разных странах. Как правило, экспортер заключает с фактором договор глобальной цессии, в котором обязуется уступить фактору дебиторскую задолженность всех или определенного круга покупателей (например, всех покупателей в определенной стране).

Лизинговые операции и их характеристика

Лизинговые операции коммерческих банков объединяют в себе несколько сущностей. С юридической точки зрения, под лизингом понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

С экономической точки зрения, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора.

Таким образом, по юридической форме лизинговая сделка – вид долгосрочной аренды инвестиционных ценностей, а с экономической точки зрения лизинг – кредит, предоставленный на покупку оборудования.

Правовое регулирование лизинговых операций в России осуществляется на основе ГК РФ и соответствующего Федерального закона с учетом следующих особенностей:

- выбор имущества и продавца, у которого приобретается имущество, может осуществляться как лизингополучателем, так и лизингодателем (ст. 665 ГК РФ);

- в ст. 15 Федерального закона «О финансовой аренде (лизинге)» указывается, что для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры;

- одной из особенностей лизинга является то, что лизингодатель, приобретая имущество для лизингополучателя, должен уведомить продавца о том, что имущество предназначено для передачи его в аренду определенному лицу (ст. 667 ГК РФ);

- договор лизинга независимо от срока заключается в письменной форме (ФЗ «О финансовой аренде (лизинге)»);

- договор лизинга недвижимого имущества (здания, сооружения), заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (ст. 651 ГК РФ);

- договор лизинга предприятия подлежит государственной регистрации и считается заключенным с момента такой регистрации (ст. 658 ГК РФ).

Предметом лизинга могут быть любые непотребляемые вещи, в том числе:

- предприятия и другие имущественные комплексы;

- здания, сооружения;

- оборудование, транспортные средства;

- другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Согласно Федеральному закону № 164-ФЗ «О финансовой аренде (лизинге)» определены следующие объекты и субъекты лизинга – участники лизингового процесса:

- лизингодатель;

- лизингополучатель;

- продавец предмета лизинга.

Лизингодатель – лицо, осуществляющее лизинговую деятельность (обычно лизинговая компания, коммерческий банк), т. е. передачу в лизинг специально приобретенного для этого имущества. Лизинговыми называются все компании, осуществляющие арендные отношения независимо от вида аренды. Различают специализированные компании, занимающиеся одним видом товаров или группой товаров, и универсальные, предающие в аренду самые разнообразные виды машин и оборудования. Специализированные компании, как правило, располагают собственным запасом машин и оборудования, предоставляемых потребителю. Универсальные лизинговые компании предоставляют арендатору право выбора поставщика оборудования, размещения заказа и приемки объекта сделки.

В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. При этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты (как свидетельствует зарубежный опыт, за счет этого источника формируется до 75 % ресурсов лизинговых компаний). Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Внедрение банков на рынок лизинговых услуг связано, во-первых, с тем, что лизинг является капиталоемким видом бизнеса, а банки – основными держателями денежных ресурсов. Во-вторых, лизинговые услуги тесно связаны с банковским кредитованием.

Лизингополучатель – лицо, получающее имущество в пользование по договору лизинга. Лизинг дает ряд преимуществ лизингополучателю:

- уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг), а приобретение оборудования без лизинга осуществляется из прибыли;

- возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией;

- упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляются лизинговой компанией);

- возможность приобретения качественного оборудования после его эксплуатации лизингополучателем по остаточной стоимости.

Поставщик (продавец) объекта лизинга – изготовитель машин и оборудования, продающий имущество, являющееся объектом лизинга.

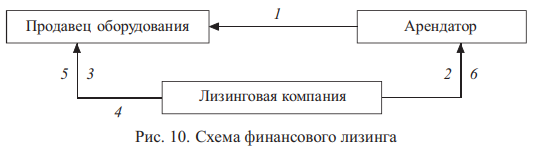

Пример организации лизинговых операций (на примере финансового лизинга) представлен на рис. 10, а его краткая характеристика приведена ниже.

Приведем краткую характеристику финансовго лизинга:

- Компания, желающая арендовать оборудование с использованием финансовых средств лизинговой компании, выбирает продавца необходимого оборудования;

- Заключается договор об аренде с лизинговой компанией;

- Лизинговая компания договаривается с поставщиком о покупке оборудования;

- Лизинговая компания договаривается с поставщиком о поставке купленного оборудования его арендатору;

- Стоимость товара выплачивается поставщику, и лизинговая компания становится владельцем оборудования;

- Арендатор вносит арендные платежи на протяжении всего периода использования оборудования.

Различают следующие классификации лизинга в зависимости от форм, типов и видов лизинга.

Лизинг имеет две формы:

- внутренний;

- международный.

При внутреннем лизинге участники сделки находятся в пределах одной страны. При международном лизинге участники сделки находятся в разных странах.

По срокам различают лизинг:

- долгосрочный;

- среднесрочный;

- краткосрочный.

По видам различают лизинг:

- финансовый;

- оперативный.

Финансовый лизинг – это вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок лизинга по продолжительности равен сроку полной амортизации предмета лизинга или превышает его. По окончании срока действия договора лизинга предмет лизинга переходит в собственность лизингополучателя.

Финансовый лизинг бывает прямым и возвратным. Прямой лизинг предпочтителен, когда лизингополучатель нуждается в переоснащении уже имеющегося технического потенциала. Лизингодатель по этой сделке обеспечивает 100 % финансирования приобретаемого имущества. Основные фонды поступают хозяйствующему субъекту непосредственно от продавца.

Возвратный лизинг представляет собой разновидность финансового лизинга, при котором продавец предмета лизинга одновременно выступает и как лизингополучатель. Сущность возвратного лизинга заключается в том, что лизингодатель приобретает имущество у лизингополучателя и тут же предоставляет это имущество ему в лизинг.

Таким образом, предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является его собственное имущество, заложенное лизингодателю.

Оперативный лизинг – вид лизинга, при котором лизингодатель закупает имущество на свой страх и риск, а после передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование.

Лизингополучатель выбирает оперативный лизинг в следующих случаях:

- когда ему необходимо лизинговое имущество только на время, например, для выполнения разовой работы или для реализации одного индивидуального проекта;

- когда арендуемое имущество подвержено быстрому моральному износу и лизингополучатель предполагает, что после окончания срока договора оперативного лизинга появится новое, более совершенное и эффективное имущество.

Трастовые операции коммерческих банков

Трастовые операции – это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и осуществление других услуг по поручению клиента и в его интересах.

В условиях рыночной экономики трастовые операции приобретают особую привлекательность для банков. Это связано с тем, что трастовые операции позволяют коммерческим банкам упрочить свои позиций на рынке по следующим направлениям:

- развитие клиентской базы, улучшение ее качества;

- проникновение на другие сегменты банковского рынка;

- приобретение контроля над фирмами, различными фондами;

- расширение круга операций и услуг;

- повышение роли банка как участника фондового рынка.

Для осуществления трастовых операций коммерческие банки создают обособленные от других служб банка подразделения, работающие по принципу полной самостоятельности независимо от объема операций. Административное разделение трастовых и прочих подразделений банка носит не только чисто организационный характер, оно касается и информационной базы, и порядка отношений с клиентами.

В целях соблюдения конфиденциальности интересов клиентов при трастовых операциях банк может принять следующие меры:

- Отделить трастовые подразделения, в том числе закрыть доступ сотрудникам банка в компьютерные сети отделов, занимающихся доверительным управлением и агентскими операциями на фондовом рынке;

- Обособленно подчинить трастовые подразделения в системе управления коммерческим банком;

- Территориально изолировать трастовые подразделения, т. е. разместить их в других зданиях, отдельно от основного офиса банка;

- Оформить письменные обязательства служащих трастовых подразделений о неразглашении конфиденциальной информации.

Правовое регулирование трастовых операций основывается на следующих нормативно-правовых актах:

- Федеральном законе № 395-1-ФЗ «О банках и банковской деятельности»;

- главе 53 ГК РФ «Доверительное управление имуществом».

При выполнении трастовых операций коммерческий банк может выступать в двух ролях:

- являться полным представителем клиента, распоряжающимся его имуществом самостоятельно в пределах договора;

- выполнять строго конкретные операции с собственностью клиента по его поручению.

В зависимости от этого в практической деятельности коммерческими банками используются следующие виды трастовых операций:

- доверительное управление;

- агентские услуги.

Первый вид трастовых операций – доверительное управление – представляет систему отношений между собственником имущества и другим лицом, доверительным управляющим, которое в силу заключенного договора получило от собственника право на распоряжение его собственностью. Доверительный управляющий в своих действиях выступает от своего имени, но по поручению и за счет средств клиента – собственника имущества и в случаях, предусмотренных договором, несет материальную ответственность за результаты действий.

Виды или объекты имущества, передаваемого в доверительное управление, закреплены в законодательных и нормативных правовых актах РФ. Такими объектами могут быть:

- материальное движимое и недвижимое имущество организаций и граждан;

- денежные средства и документы, сопровождающие их движение;

- права и документы на получение, владение, распоряжение и пользование имуществом, на получение доходов от имущества, финансовых средств;

- ценные бумаги.

Существуют следующие виды услуг по доверительному управлению для физических лиц:

- передача имущества в наследство;

- управление имуществом по договору;

- опека или попечительство над имуществом полностью или частично недееспособных лиц.

Для юридических лиц, в свою очередь, выделяют:

- управление имуществом, имущественными правами;

- управление средствами пенсионных фондов;

- управление благотворительными и прочими специальными фондами;

- управление инвестиционными компаниями и фондами.

Второй вид трастовых операций – агентские услуги. Участниками агентских услуг выступают:

- принципал (доверитель) – лицо, поручающее другому лицу выполнить какие-либо действия и передающее ему свои полномочия;

- агент – лицо, действующее от имени принципала и выполняющее в точности его поручение.

В агентских услугах право собственности на имущество (имущественное право) остается у принципала (доверителя). Агент выполняет лишь функции поверенного. В соответствии с договором он несет ответственность только за качество исполнения самого поручения, а не за конечные результаты, последствия данного поручения.

Агент может от имени клиента заключать договоры, получать ссуды, выписывать чеки, индоссировать векселя, оплачивать счета доверителя, оформлять страховые полисы и пр. Агент действует за счет средств принципала и получает от него вознаграждение.

Агентские услуги могут оказываться как юридическим, так и физическим лицам и включают:

- Операции на рынке ценных бумаг;

- Хранение и передачу денежных и других ценностей;

- Оформление доверенности и другие нотариальные услуги;

- Получение дохода по акциям и облигациям;

- Услуги депозитария и др.

Наиболее распространенными в настоящее время являются следующие виды трастовых услуг, предоставляемых банками:

- Ведение личных банковских счетов клиента;

- Управление ценными бумагами клиента с целью выгодной реализации, получения гарантированного дохода, замены одних ценных бумаг на другие;

- Взимание доходов в пользу клиентов;

- Осуществление функций депозитария, а также выполнение операций, сопутствующих этой деятельности;

- Временное оперативное управление компанией в случае реорганизации (слияния, поглощения или банкротства);

- Хранение денежных средств, ценных бумаг и других ценностей;

- Ведение бухгалтерских документов клиента, представленного индивидуальной фирмой;

- Получение платежей от имени клиента по доверенности, включая проценты, дивиденды, арендные платежи;

- Покупка и продажа ценных бумаг за счет и от имени клиента, проведение расчетов с продавцами и покупателями, консультационные услуги (выбор оптимального портфеля ценных бумаг, налоговое планирование, приобретение недвижимости, планирование оптимального распределения семейных доходов);

- Создание частных пенсионных фондов и фондов ассоциаций граждан;

- Принятие целевых вкладов граждан и организаций на покупку недвижимости.

Перечисленные выше агентские услуги не исчерпывают их разнообразия. В банковской системе западных стран их перечень включает несколько сотен видов.

Важно отметить, что международная практика выделяет систему финансово-экономических отношений, существующих в трастовых операциях. Она представлена в табл. 26.

Таблица 26

| № п/п | Участники отношений | Предмет отношений | Содержание действий | Побудительные мотивы действий |

|---|---|---|---|---|

| 1 | Учредитель траста | Имущество или имущественные права | Передача имущества (имущественных прав) во временное пользование | Получение дохода или проведение определенной операции |

| Доверительный управляющий | Управление имуществом или выполнение конкретных поручений в отношении него | Получение вознаграждения | ||

| 2 | Доверительный управляющий | Имущество (имущественные права) | Управление имуществом (имущественными правами), совершение сделок, осуществление операций | Извлечение дохода или выполнение поручения учредителя |

| Партнеры доверительного управляющего | Действия по использованию имущества (имущественных прав) в своей деятельности | Собственные интересы в соответствии с характером деятельности | ||

| 3 | Учредитель траста | Доход от управления имуществом (имущественные права) | Распоряжение о передаче дохода бенефициару | Обеспечение бенефициара средствами для деятельности или жизни (в случае физического лица – рента) |

| Бенефициар | Фиксирование данного лица в договоре в качестве бенефициара | Получение дохода согласно трастовому договору | ||

| 4 | Доверительный управляющий | Доход от управления имуществом (имущественные права) | Передача полученного дохода за вычетом вознаграждения бенефициару | Выполнение поручения учредителя траста |

| Бенефициар | Получение средств | Использование полученного дохода | ||

| 5 | Отношения внутри трастового подразделения банка | Комиссионное вознаграждение от трастовых операций | Распределение полученного подразделением вознаграждения | Возмещение расходов подразделения по трастовым операциям и формирование его прибыли |

Операции коммерческих банков Privatebanking

Тип операций Privatebanking вырос из инвестиционного консультирования банками. Классической моделью работы с состоятельными людьми (VIP-клиентами, хайнетами – High Net Worth Individuals) является швейцарская модель. Она основана на доверительных отношениях между банком и клиентом и персональной продуктовой линейке.

Первые частные банки возникли именно в Швейцарии в середине XVIII в., когда учредители – физические лица объединяли свои капиталы для ведения банковской деятельности. Само понятие «частный банк» появилось не потому, что такой банк обслуживал только частных клиентов, а потому, что банк принадлежал частным лицам.

К учредителям приходили клиенты, отдавали им свои деньги. И акционеры банка отвечали за эти вклады всем своим имуществом, несли полную солидарную ответственность.

Сейчас швейцарские частные банки, конечно, не несут неограниченной ответственности по своим обязательствам. Однако по-прежнему занимаются семейными финансовыми делами лиц с крупными состояниями. Как правило, швейцарский частный банк организован как клубная структура с ежегодными членскими взносами. В большинстве своем подобные кредитные организации имеют богатейшие традиции. Порой в одном и том же банке могли обслуживаться два-три поколения одной семьи.

В Швейцарии услуга Privatebanking называется Family office. В ее рамках клиент заказывает себе только финансовое планирование, а получает всю палитру банковских продуктов.

Изначальная цель состоятельного VIP-клиента – сохранить свое состояние. Следовательно, с подобными клиентами работают персональные клиентские менеджеры, которые помогают им подобрать оптимальную инвестиционную стратегию, осуществляют мониторинг всех типичных и нетипичных банковских операций:

- разнообразные операции с банковскими счетами (например, проведение и обслуживание платежей);

- контроль движения средств по счетам;

- выпуск и пополнение карт;

- проведение регулярных платежей;

- консультационное обслуживание по всему спектру банковских услуг;

- услуги по индивидуальному налоговому планированию;

- финансовый консалтинг;

- финансовое планирование;

- инвестиционно-банковские услуги;

- управление активами клиента;

- управление частной недвижимостью.

Как видно из перечня операций, параллельно с классическими банковскими услугами возникают услуги, связанные с инвестициями, получением юридических или налоговых консультаций, вопросами передачи наследства и т. д.

Еще одна важная особенность российского рынка Privatebanking – большой объем lifestyle – услуг, которые предполагают следующие виды операций, основанные на взаимодействии коммерческих банков с бизнес-партнерами:

- страхование;

- инвестиции в недвижимость;

- выдача особых статусных карт;

- доставка элитного вина;

- проведение различных мероприятий и др.

Все это способствует выстраиванию доверительных отношений с клиентами банка.

В рамках услуг Privatebanking особые требования предъявляются к работникам коммерческих банков в данном секторе – клиентским менеджерам. Такой сотрудник должен совмещать в себе обязанности комплексного консультанта по возникающим вопросам в сфере банковских услуг, налогового, инвестиционного менеджмента.

В ином случае банк может привлекать дополнительных специалистов для решения возникающих проблем.

Стоимость операций Privatebanking, как правило, складывается из регулярной платы за VIP-обслуживание и комиссионных платежей с инвестиционного дохода.

Порог входа в число VIP-клиентов представляет собой неснижаемый остаток на счете клиента. Он не является унифицированным, не устанавливается законодательно, а определяется каждым банком самостоятельно, исходя из собственного отношения к данной категории клиентов.

Анализ рынка показывает, что показатель порога входа в число VIP-клиентов варьируется от 1,5 до 30 млн руб.

В настоящее время вклады VIP-клиентов в крупных коммерческих банках составляют около 30–60 % от всех пассивов и являются одними из основных поставщиков денежных средств.