Расчетные операции коммерческих банков

Расчетно-кассовое обслуживание клиентов банка

Расчетно-кассовое обслуживание представляет собой совокупность операций по ведению счетов юридических и физических лиц, а также осуществлению расчетов по поручению последних.

В связи с тем, что для юридических лиц хранение средств в коммерческих банках является обязательным условием их деятельности, функция расчетно-кассового обслуживания становится одной из приоритетных в деятельности коммерческого банка, который заинтересован в привлечении юридических лиц на расчетно-кассовое обслуживание. Это связано, в первую очередь, с тем, что деньги, находящиеся на банковском счете, являются одним из источников формирования ресурсной базы банка, используемой им для осуществления активных операций. Во-вторых, расчетно-кассовое обслуживание юридических лиц способствует росту непроцентных, в частности комиссионных, доходов. В-третьих, важно отметить, что при высоком уровне качества оказываемых услуг предприятие, а также его сотрудники начинают пользоваться прочими банковскими услугами данного банка. Однако предоставление коммерческим банком услуг расчетно-кассового обслуживания обязывает банк обеспечивать высокое качество услуг: оперативно, экономично и надежно.

Кассовые операции – это операции, выполняемые банками, связанные с приемом, выдачей и пересчетом денежной наличности. В результате их проведения банки осуществляют прием наличности от своих клиентов – юридических и физических лиц – с целью зачисления на их счета.

Для проведения кассовых операций кредитные организации создают кассовый узел, оборудованный в соответствии с требованиями к устройству и технической укрепленности, разработанными Банком России.

В состав кассового узла входят:

- хранилище ценностей;

- операционные кассы (приходные, расходные, приходно-расходные, вечерние кассы, кассы пересчета);

- помещение по приему (выдаче) денег;

- кладовая или сейфовая комната;

- другие помещения, необходимые для выполнения кассовых операций.

Кассовая наличность – банкноты и монеты, хранящиеся в кассе и сейфах банка и обеспечивающие его повседневную потребность в деньгах для наличных выплат.

При этом банк должен иметь запас купюр и монет разного достоинства, чтобы удовлетворить требования клиентов.

Факторы, влияющие на величину запаса наличных денег:

- Внутридневной оборот;

- Сезонные факторы (рост спроса на наличные деньги в преддверии праздников, в разгар курортного сезона и т. п.);

- Территориальное расположение банка.

Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, предприятий, учреждений независимо от организационно-правовой формы и физических лиц – ИП, а также со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Определение лимита остатка наличных денег зависит от того, на получение или выдачу денежных средств работает юридическое лицо. Расчет лимита осуществляется в соответствии с указанием Банка России № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 г.:

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле

| L = | V | × Nc, |

| P |

где L – лимит остатка наличных денег в рублях; V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях; P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях; Nc – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, рабочих дней. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, где отсутствует банк, – 14 рабочих дней. В случае действия непреодолимой силы Nc определяется после прекращения действия непреодолимой силы.

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо – ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

| L = | V | × Nn, |

| P |

где L – лимит остатка наличных денег в рублях; R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях; P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях; Nn – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. С теми же особенностями расчета показателя, что и в п. 1.

Процесс открытия, переоформления и закрытия банковского счета регулируется гл. 45 ГК РФ, Инструкцией Банка России 153-И.

Для открытия банковского счета клиент представляет в коммерческий банк следующие документы:

- заявление на открытие счета;

- для юридических лиц: нотариально заверенные копии устава, учредительного договора, свидетельства о регистрации предприятия, приказа о назначении главного бухгалтера;

- карточки с образцами подписей и оттиска печати: причем право первой подписи принадлежит руководителю предприятия или его заместителю, право второй – главному бухгалтеру;

- для физических лиц: паспорт.

Открытие счета происходит на основании договора о расчетнокассовом обслуживании, заключаемом между коммерческим банком и его клиентом. В соответствии с заключенным договором банк берет на себя обязательства:

- по своевременному комплексному расчетно-кассовому обслуживанию (открытие и ведение расчетного, текущего и других счетов клиента, проведение безналичных расчетов, выполнение операций с наличными деньгами, выдача денежных и расчетных чековых книжек, выписок из лицевых счетов и др.);

- по обеспечению сохранности всех денежных средств;

- по обеспечению банковской тайны о счетах и операциях клиента.

В большинстве случаев расчетно-кассовое обслуживание осуществляется коммерческими банками платно, стоимость устанавливается банком самостоятельно, исходя из рыночных принципов деятельности. Стоимость обслуживания банковского счета и сопутствующих банковских услуг прописывается в договоре или предусматривается на правах публичной оферты.

Переоформление банковского счета происходит в случае реорганизации его владельца (для юридических лиц). Для осуществления данной операции в банк представляются те же документы, что и при открытии счета, а на основании заявления старый счет закрывается, а новый открывается.

Прекращение договорных отношений осуществляется в два этапа:

- расторжение договора;

- закрытие счета.

Счет может быть закрыт при признании его владельца банкротом, а также в случае принятия решения о запрете деятельности данного субъекта хозяйствования и в других случаях.

В случае закрытия счета с целью перехода на расчетное обслуживание в другой коммерческий банк необходимо поставить об этом в известность предыдущий банк. В этом случае на основе заявления клиента (с указанием реквизитов) на новый счет перечисляются остатки средств по закрываемым счетам, передаются документы по открытию расчетного счета, неоплаченные документы.

Статья 855 ГК РФ определяет очередность списания денежных средств со счета клиента в случае недостаточности остатка (в противном случае – очередность календарная):

- по исполнительным документам, предусматривающим удовлетворение требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- по исполнительным документам, предусматривающим выплату выходных пособий и оплату труда с лицами, вознаграждений авторам результатов интеллектуальной деятельности;

- по платежным документам, предусматривающим оплату труда, поручения налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты, поручения органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов во внебюджетные фонды;

- по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- по другим платежным документам в порядке календарной очередности.

Статья 860 ГК РФ, а также Инструкция 153-И Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных cчетов» дают полный перечень видов банковских счетов. Коммерческие банки могут открывать следующие счета:

- текущие;

- расчетные;

- бюджетные;

- корреспондентские;

- корреспондентские субсчета;

- счета доверительного управления;

- специальные банковские счета;

- депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов;

- счета по вкладам (депозитам).

Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью.

Расчетные счета открываются лицам для совершения операций, связанных с предпринимательской деятельностью, а также некоммерческим организациям для реализации целей их деятельности.

Бюджетные счета – юридическим лицам, осуществляющим операции со средствами бюджетов.

Корреспондентские счета (субсчета) – кредитным организациям (их филиалам).

Счета доверительного управления – доверительному управляющему для операций доверительного управления.

Специальные банковские счета различаются:

- на банковского платежного агента;

- банковского платежного субагента;

- платежного агента;

- поставщика;

- торговый банковский счет;

- клиринговый банковский счет;

- счет гарантийного фонда платежной системы;

- номинальный счет;

- счет эскроу;

- залоговый счет;

- специальный банковский счет должника.

Открываются лицам для осуществления ими особых операций.

Перечень данных операций представлен в ст. 860.1–860.10 ГК РФ.

Счета по вкладам открываются лицам для учета денежных средств, размещаемых в банках с целью получения доходов.

Организация безналичных расчетов

В соответствии со ст. 861 ГК РФ безналичные расчеты – расчеты, осуществляемые между различными субъектами без использования наличных денежных средств через коммерческие банки.

Для безналичных расчетов характерны следующие особенности:

- Плательщик имеет право отказаться от оплаты предъявленного документа полностью или частично;

- Без согласия плательщика или его поручения списание средств со счета, как правило, не осуществляется;

- Средства на счета получателя зачисляются после списания со счета плательщика;

- Плательщик выполняет правила разработанного документооборота.

Расчетные документы должны приниматься коммерческим банком к исполнению независимо от суммы платежа и остатка суммы на счете плательщика. Прием документов от предприятий производится банком в течение времени, установленного банком для работы с клиентом. При этом документы, принятые банком от предприятия в операционное время, проводятся день в день.

Банк обязан соблюдать установленную законом очередность платежей, а при недостаточности средств на счете используется очередность, указанная в предыдущем разделе в соответствии со ст. 855 ГК РФ.

При осуществлении безналичных расчетов используются следующие расчетные документы (ст. 862 ГК РФ):

- платежное поручение;

- чек;

- аккредитив;

- платежное требование;

- инкассовое поручение;

- вексель.

Расчеты платежными поручениями регламентируются п. 2 гл. 46 ГК РФ, а также «Положением о правилах осуществления перевода денежных средств» Банка России № 383-П.

В соответствии с этими документами платежные поручения – это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или в другом коммерческом банке.

Таким образом, при расчетах платежным поручением коммерческий банк обязуется по поручению плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок. Как правило, расчеты посредством платежного поручения используются для оплаты товаров, работ или услуг.

Обязательными реквизитами платежного поручения являются:

- реквизиты плательщика средств;

- реквизиты получателя средств;

- реквизиты коммерческих банков, участвующих в переводе;

- сумма перевода;

- назначение платежа.

Участниками расчетов посредством платежных поручений выступают:

- плательщик – покупатель товара, работы или услуги – инициирует начало расчетной операции;

- поставщик – продавец товара, работы или услуги – получатель денежных средств;

- обслуживающие данные стороны коммерческие банки. В случае, когда плательщик и поставщик обслуживаются в одном коммерческом банке, число участников процесса сокращается до трех, а скорость платежа возрастает. Банк покупателя оформляет платежное поручение посредством технических средств.

Платежное поручение может быть оплачено полностью или частично при отсутствии денег на счете плательщика, о чем делается отметка на платежном документе. Расчеты платежными поручениями свидетельствуют о высоком уровне доверия между контрагентами, так как сопровождаются значительным числом рисков (например, неоплаты или неполной оплаты договора).

По договоренности сторон платежные поручения могут подразделяться:

- на срочные – в виде авансового платежа или частичной оплаты;

- досрочные и отсроченные – по договоренности сторон без причинения им ущерба.

Расчеты чеками регламентируются п. 5 гл. 46 ГК РФ, а также «Положением о правилах осуществления перевода денежных средств» Банка России № 383-П.

В соответствии с этими документами, чек – это ценная бумага, в которой содержится распоряжение плательщика-чекодателя коммерческому банку произвести платеж указанной суммы чекодержателю. Расчетный чек, как и платежное поручение, оформляется плательщиком, но, в отличие от платежного поручения, чек передается плательщиком получателю платежа (в последующем чекодержателю) в момент совершения хозяйственной операции. Затем последний предъявляет чек в банк для оплаты.

К числу обязательных реквизитов чека, без одного из которых он считается недействительным, относят:

- наименование «чек»;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, – чекодателя.

Форма чека устанавливается кредитной организацией самостоятельно.

Важно отметить очередную особенность расчетов посредством чеков. Предварительно коммерческий банк должен задепонировать на отдельный счет средства чекодателя для возможности осуществления последним расчетов, а также минимизации возможных рисков.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам.

Различают следующие виды чеков:

- именной – выписывается на конкретное лицо – чекодержателя, которое должно получить сумму по чеку в банке. Такой чек не может быть передан третьему лицу;

- предъявительский – выписывается на неопределенное лицо – предъявителя. Такой чек может быть передан другому лицу без нарушения условий расчетов;

- ордерный – выписывается в пользу определенного лица или по его приказу, однако чекодержатель в качестве индоссанта может передать такой чек новому владельцу – индоссату с помощью передаточной надписи, проставляемой на обороте чека и называемой индоссаментом.

Участниками расчетов посредством чеков выступают:

- чекодатель – владелец чековой книжки – покупатель товара, работы или услуги – инициирует начало расчетной операции, выписывая чек;

- поставщик – чекодержатель – продавец товара, работы или услуги – получатель денежных средств;

- коммерческий банк чекодателя – плательщик.

Расчеты по аккредитиву регламентируются п. 3 гл. 46 ГК РФ, а также «Положением о правилах осуществления перевода денежных средств» Банка России № 383-П.

В соответствии с данными документами при расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, подтверждающих исполнение аккредитива либо предоставляет полномочие другому банку (исполняющему) на исполнение аккредитива.

Обязательными реквизитами аккредитива являются:

- номер и дата;

- сумма;

- реквизиты плательщика;

- реквизиты банка-эмитента;

- реквизиты получателя средств;

- реквизиты исполняющего банка;

- вид аккредитива;

- срок действия аккредитива;

- способ исполнения аккредитива;

- перечень документов, представляемых получателем средств, и требования к представляемым документам;

- назначение платежа;

- срок представления документов;

- необходимость подтверждения (при наличии);

- порядок оплаты комиссионного вознаграждения банков.

По возможности отзыва различают следующие виды аккредитива:

- безотзывной аккредитив не может быть отменен без согласия получателя средств;

- отзывной аккредитив может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств.

По способу оплаты аккредитива выделяют:

- покрытый аккредитив (депонированный): при открытии аккредитива банк-эмитент перечисляет за счет средств плательщика сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива;

- непокрытый аккредитив (гарантированный): при открытии аккредитива банк-эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Прочие классификации выделяют следующие виды аккредитива:

- подтвержденный – банк, исполняющий аккредитив, полностью отвечает за платеж;

- неподтвержденный – банк такой ответственности на себя не берет;

- возобновляемый (револьверный) – аккредитив, который возобновляется при регулярной поставке товара.

Участниками расчетов по аккредитиву выступают:

- плательщик – покупатель (импортер) товара, работы или услуги – инициирует наряду с поставщиком начало расчетной операции;

- поставщик – продавец (экспортер) товара, работы или услуги – получатель денежных средств. В его пользу открывается аккредитив;

- банк покупателя (эмитент) по поручению клиента, как правило, открывает аккредитив;

- исполняющий банк (поставщика) оплачивает аккредитив;

- в случае, когда плательщик и поставщик обслуживаются в одном коммерческом банке, число участников процесса сокращается до трех, а скорость платежа возрастает.

В банковской практике принято считать, что расчеты по аккредитиву являются одними из самых безопасных для участников сделки. Именно поэтому они наиболее популярны при совершении экспортно-импортных торговых сделок с новыми зарубежными партнерами.

Расчеты по инкассо регламентируются п. 4 гл. 46 ГК РФ, а также «Положением о правилах осуществления перевода денежных средств» Банка России № 383-П.

В соответствии с этими документами при расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и акцепта платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляются на основании двух возможных расчетных документов:

- платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

- инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляет получатель средств (взыскатель) к счету плательщика через банк, обслуживающий получателя средств.

Платежное требование – расчетный документ, содержащий требование получателя средств по основному договору к плательщику об уплате определенной денежной суммы через коммерческий банк.

Платежные требования применяются, как правило, при расчетах за поставленные товары, выполненные работы, оказанные услуги.

Расчеты посредством платежных требований могут осуществляться:

- с предварительным полным акцептом33 плательщика;

- с предварительным частичным акцептом плательщика;

- без акцепта плательщика.

По времени дачи различается акцепт:

- предварительный – до совершения платежа;

- последующий – после поступления требования об оплате.

По форме акцепт бывает:

- положительный – согласие дается в письменной форме;

- отрицательный – согласие считается данным, если акцептант в установленный срок не заявил об отказе от оплаты.

Значимость акцепта состоит в возможности предварительной проверки плательщиком соблюдения поставщиком условий договора.

По выставленным платежным требованиям акцепт должен составлять не менее пяти дней. До получения акцепта плательщика или до наступления срока платежа представленное в банк платежное требование хранится в специальной картотеке «Расчетные документы, ожидающие акцепта для оплаты». Плательщик вправе полностью или частично отказаться от акцепта. Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта. В случае выставления необоснованного отказа от акцепта ответственность полностью возлагается на плательщика.

Участниками расчетов посредством платежных требований выступают:

- поставщик – продавец товара, работы или услуги – получатель денежных средств. Инициирует процедуру взимания денежных средств с плательщика;

- плательщик – покупатель товара, работы или услуги;

- банк-эмитент – по поручению клиента (получателя средств) техническими средствами запускает процедуру выставления платежного требования;

- исполняющий банк – принимает платежное требование и после акцепта своего клиента (плательщика) перечисляет денежные средства в пользу продавца на его счет в банке-эмитенте.

Инкассовое поручение представляет собой расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются в следующих случаях:

- когда бесспорный порядок взыскания денежных средств установлен законодательством;

- для взыскания по исполнительным документам (например, по решению суда);

- в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку плательщика права на списание денежных средств со счета плательщика без распоряжения последнего.

Понятие векселя вводится ст. 815 ГК РФ. В соответствии с этой статьей вексель – это ценная бумага, платежное обязательство, в котором покупатель или третья сторона обязуется заплатить его владельцу (предъявителю векселя) определенную сумму по истечении срока, указанного в векселе. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

При использовании в безналичных расчетах векселей решаются следующие основные задачи:

- создаются предпосылки для своевременного и безусловного получения денег за проданные товары, выполненные работы, оказанные услуги. Оформление товарной сделки векселем не требует предварительной оплаты заказа, повышает степень доверия поставщика и покупателя, ускоряет оборачиваемость товарно-денежной массы;

- вексель благоприятствует коммерческому кредиту, позволяет осуществить сделку без денег и установить срок платежа, который удобен поставщику и покупателю (плательщику);

- как разновидность кредитных денег вексель может быть использован при расчетах с юридическими и физическими лицами, при зачете взаимных требований предприятий;

- как ценная бумага вексель может быть продан и куплен, предоставлен в обеспечение кредита; с его помощью можно получать ссуду под дисконт, совершать иные финансовые операции.

Вексель обладает следующими характеристиками:

- абстрактен – обособление векселя от первоначальной сделки, в результате которой он возник. Вексель существует как самостоятельная ценная бумага, совершенно не связанная с выполнением каких-либо конкретных обязательств по договору (не указан конкретный вид сделки);

- бесспорен – стороны не могут выдвинуть возражений против своей обязанности платить;

- используется в качестве платежного средства и может быть передан;

- имеет денежное обязательство;

- стороны, указанные на векселе, несут солидарную ответственность.

По форме различают простой и переводной вексель:

– простой вексель (соло-вексель) — это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе и только в нем. Простой вексель выписывает сам плательщик, и он, по существу, является его долговой распиской. Такой вексель – результат товарной сделки, когда плательщик при отсутствии денежных средств выписывает ценную бумагу – вексель и обязуется заплатить по ней в будущем;

– переводной вексель (тратта) – это безусловный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю). Данный вексель предполагает «перевод» долга с одного лица на другое. Следовательно, векселедатель является кредитором одного лица и должником другого лица. В переводном векселе всегда требуется указать, что оплата должна быть произведена в пользу кредитора-векселедателя.

В связи с тем, что вексель представляет собой строго формальный документ, а также в связи с особенностями его реализации в процессе расчетов, важно соблюдать следующие обязательные реквизиты в векселе. Если один из обязательных признаков отсутствует, то вексель считается недействительным.

В простом векселе указывается:

- наименование (вексельная метка) простой вексель;

- ничем не обусловленное обязательство уплатить определенную сумму денег;

- сумма долга;

- срок платежа;

- место платежа;

- наименование и адрес получателя платежа;

- место и дата составления векселя;

- подпись векселедателя.

На простом векселе не указывается, кто является получателем денег, так как это ценная бумага на предъявителя.

В переводном векселе:

- наименование (вексельная метка) переводной вексель;

- безусловное требование уплатить по векселю определенную сумму денег;

- сумма платежа;

- срок платежа;

- место платежа;

- наименование и адрес получателя платежа;

- место и дата составления векселя;

- наименование и местонахождение плательщика;

- подпись векселедателя.

Переводной вексель выписывает кредитор (трассант). Он содержит приказ заемщику об уплате в указанный срок обозначенной суммы третьему лицу (ремитенту).

При передаче векселя на обороте ставится передаточная надпись – индоссамент.

Участниками расчетов на основе векселя выступают:

- поставщик – продавец товара, работы или услуги – получатель денежных средств, который инициирует процедуру оплаты договора посредством векселя;

- плательщик – покупатель товара, работы или услуги;

- банк-поставщика – учитывает вексель поставщика;

- банк-покупателя – выдает акцепт и оплачивает сумму по векселю.

Дистанционное банковское обслуживание

Дистанционное банковское обслуживание (ДБО) – это предоставление возможности клиентам проводить банковские операции и сделки без визита в банк, используя при этом различные каналы телекоммуникаций.

Система ДБО должна отвечать следующим принципам:

- исполнительности и постоянству;

- защищенности и минимуму рисков;

- результативности;

- комфорту;

- скорости предоставления услуг.

Методы оказания сервисов ДБО можно разделить на определенные категории:

- интернет-банк;

- мобильный банк;

- телефонный банк;

- внешние сервисы;

- классический клиентский банк.

Классификацию банковских продуктов в сфере ДБО можно представить по разным критериям (табл. 19).

Таблица 19

| Критерий классификации | Виды банковских продуктов |

|---|---|

| Методика выделения | Терминальный банкинг: – банкоматы; – POS-терминалы; – платежные терминалы; – информационные киоски |

| Телефонный банкинг: – оператор; – автоответчик |

|

| Система PC-банкинга: «домашний банк» или клиент-банк | |

| Интернет-банкинг | |

| Мобильный банкинг | |

| Способ оказания услуг | Информационная система ДБО |

| Коммуникационная система ДБО | |

| Операционная система ДБО | |

| Принцип работы | Онлайн |

| Оффлайн | |

| Клиентский сегмент | Business-banking |

| Consumer-banking |

По методике выделения банковских продуктов и услуг система

ДБО включает:

1) терминальный банкинг – оказание ДБО с помощью использования терминалов самообслуживания:

а) банкоматы, которые представляют собой электронный программно-технический комплекс для совершения операций по приему/выдаче наличных денежных средств, в том числе с применением платежных карт; по передаче распоряжений кредитной организации о перечислении денежных средств с банковского счета/вклада клиента, а также формирование документов, подтверждающих соответствующие операции.

Банкоматы могут быть следующих видов: Cash-Out (или обычные банкоматы), Cash-In («интеллектуальные»), Сash-recycling (инновационные).

б) POS-терминалы – это аппаратно-программные комплексы, которые позволяют сделать торговые операции путем считывания и передачи информации с магнитной полосы или чипа карточки в обслуживающий ее банк. К данному числу операций можно отнести оплату товаров и услуг в точке продаж, взнос наличных на банковский счет и другие операции;

в) платежные терминалы – устройства для приема платежным агентом от плательщика денежных средств, которые работают в автоматическом режиме без участия кого-либо еще. Они являются аналогом банкоматов категории Cash-In, но в них отсутствует функция по выдаче наличных;

г) информационные киоски – они служат многообещающим направлением становления дистанционного банкинга на базе терминалов самообслуживания;

2) телефонный банкинг – это система, которая предоставляет ДБО с помощью телефонных коммуникаций.

Создание этого направления произошло из-за развития центров телефонного обслуживания или колл-центров и, соответственно, необходимости обработки больших информационных потоков (например, предоставление клиентам информации о состоянии счетов, банковских операциях и сделках, предоставляемых банком, курсах валют и пр.).

Существует два способа создания телефонного банкинга: обслуживание клиентов операторами (диалог клиента с сотрудниками банка); применение автоответчика как автоматизированной системы для работы с клиентами банка;

3) систему PC-банкинга – «домашний банк». Часто встречающимся примером этой системы служит обычная система «клиент – банк», которая предоставляет дистанционный доступ юридическим лицам к управлению их счетами с помощью установки на компьютере клиента определенного программного обеспечения (программно-информационных модулей). Каналом связи с сервером банка служит телефонная сеть, которая осуществляет передачу данных через модем.

Такая передача данных дает возможность назвать этот вид ДБО телефонным банкингом;

4) интернет-банкинг – это система оказания ДБО с помощью сети Интернет. При образовании добавочного канала связи (интернет-канала) у корпоративных клиентов появилась возможность делать те же операции, что и в системе «клиент – банк», только в режиме реального времени по принципу «толстого клиента», т. е. используя прямое интернет-соединение с web-сайтом банка и специализированных программно-информационных модулей, которые установлены на персональные компьютеры клиентов. Интернет-банкинг для физических лиц работает по принципу «тонкого клиента», при этом клиенты, которые имеют счет в банке и пластиковую карту, имеют возможность проводить огромный список безналичных операций и получать различного рода информацию сразу через интернет-сайт банка, где открыт счет, без установки какого-либо специального программного обеспечения;

5) мобильный банкинг – данная система дистанционного банковского обслуживания связана с применением мобильного телефона.

Этот сервис может быть представлен информационным обслуживанием клиентов банка обо всех совершенных операциях по их счетам (пассивный SMS-банкинг), также в него может входить проведение конкретных операций по счетам (например, осуществлять платежи по заранее известным клиенту реквизитам) за счет отправки SMSсообщений (расширенный или активный SMS-банкинг).

По способу оказания услуг ДБО включает:

- информационную систему ДБО, при которой клиентом используется получение информации исключительно маркетингового характера о предлагаемых банком продуктах и услугах;

- коммуникационную систему ДБО, которая позволяет делать двусторонний обмен информацией (так, например, клиент может отправить заявку на получение разных видов кредита);

- операционную систему ДБО, которая позволяет делать финансовые транзакции (зачисление/списание денежных средств, переводы и т. д.).

По принципу работы система ДБО включает также онлайновую и оффлайновую системы.

По клиентскому сегменту система ДБО делится на составляющие традиционно: корпоративная система ДБО (business-banking), которая направлена на корпоративных клиентов (юридических лиц и ИП), а также розничная система (consumer-banking), которая предназначена для обслуживания частных клиентов.

Обслуживание и развитие системы ДБО требуют от банков постоянных расходов и наличия функциональной системы по управлению операционным и другими банковскими рисками.

Сущность и виды межбанковских расчетов

В соответствии со ст. 28 395-1-ФЗ «О банках и банковской деятельности» устанавливаются следующие особенности корреспондентских взаимоотношений между кредитными организациями, в т. ч. коммерческими банками:

- привлечение и размещение друг у друга денежных средства в форме вкладов, депозитов или кредитов на договорной основе;

- осуществление расчетов через корреспондентские счета, открываемые друг у друга, и других операций в соответствии с лицензиями Банка России;

- возможность устанавливать корреспондентские отношения с иностранными банками.

При этом коммерческие банки обязаны ежемесячно сообщать в Банк России о вновь открытых корреспондентских счетах на территории России и за рубежом. Корреспондентские отношения между кредитной организацией и Банком России осуществляются на договорных началах. При недостатке средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств банк может обращаться за получением кредитов в Банк России.

Также ст. 28 395-1-ФЗ предусматривает особенности списания денежных средств при осуществлении расчетов по корреспондентским счетам: списание средств со счетов производится по распоряжению либо с согласия коммерческого банка, за исключением отдельных случаев.

Все расчеты между физическими и юридическими лицами с участием банка можно разделить на следующие группы:

- Расчеты между лицами, счета которых открыты в одном банке;

- Расчеты между лицами, счета которых открыты в разных банках, обсуживающихся в одном расчетно-кассовом центре (РКЦ).

- Расчеты между лицами, счета которых открыты в разных банках и обсуживаются разными РКЦ.

В первом случае, когда расчетные счета плательщика и получателя находятся в одном банке, зачисление происходит в пределах одного банковского дня. Доля таких расчетов в общем объеме, как правило, не велика и характерна для крупных федеральных банков с широкой сетью филиалов. Межбанковские отношения в данном случае не возникают.

Во втором и третьем случаях, когда в расчетах задействованы два банка и более, следует говорить о межбанковских расчетах.

Межбанковские расчеты – это расчеты, осуществляемые банками на основании отношений, установленных между ними, или в соответствии с заключенными с клиентами договорами на расчетнокассовое обслуживание.

Расчеты в безналичном порядке между кредитными организациями, филиалами могут производиться:

- по корреспондентским счетам ЛОРО и НОСТРО;

- через расчетную сеть Банка России;

- внутрибанковскую расчетную систему – счета межфилиальных расчетов.

Для проведения платежей и расчетно-кассового обслуживания клиентов банки могут устанавливать между собой договорные корреспондентские отношения. Они представляют собой отношения между двумя или несколькими банками при осуществлении платежей и расчетов одним из них по поручению и за счет другого. Данные отношения могут иметь место между банками внутри страны и за ее пределами. Банки могут быть связаны корреспондентскими отношениями с неограниченным количеством других банков.

Следует выделить два вида корреспондентских отношений, устанавливаемых между коммерческими банками:

- взаимно установленные корреспондентские отношения;

- корреспондентские отношения, установленные в одностороннем порядке.

Практика показывает, что небольшие банки стремятся открывать корреспондентские счета в более крупных банках – лидерах национальных и международных банковских рынков.

Корреспондентский счет – это счет, расчеты с которого производятся одним банком по поручению и за счет другого банка. Корреспондентские счета открываются на добровольной основе банками, которые являются юридически самостоятельными. Корреспондентский счет открывается на основании заключенного договора о корреспондентских отношениях.

Корреспондентские счета подразделяются на два типа:

- счет НОСТРО, который можно охарактеризовать как «наш счет у Вас», т. е. счета типа НОСТРО открываются коммерческим банком в банках-корреспондентах;

- счет ЛОРО – обратно, «Ваш счет у нас», т. е. счета типа ЛОРО открываются на имя банков-корреспондентов данного коммерческого банка.

Один и тот же счет может выступать как счет НОСТРО в одном коммерческом банке, так и являться счетом ЛОРО у коммерческого банка-корреспондента.

В зависимости от особенностей установленных договорных отношений и степени доверия коммерческих банков платежи коммерческих банков по корреспондентским счетам могут осуществляться в пределах остатка денежных средств на счете или с превышением этого остатка, но за счет представленного по счету кредита – овердрафта. Размер остатка средств на счете в банках-корреспондентах зависит от характера и объема услуг, которые предоставляет данный корреспондент.

Оплата пользования корреспондентским счетом не регламентируется законодательно. Стоимость данной услуги может равняться нулю, определенному комиссионному вознаграждению или предполагать поддержание минимального остатка средств на счете. При этом кредитные ресурсы на корреспондентских счетах представляют собой депозиты до востребования. Поэтому остатки средств по указанным счетам, как правило, поддерживаются на минимальном уровне, который необходим для осуществления расчетных операций.

Расчетная сеть Банка России представляет собой совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе. Каждый коммерческий банк должен иметь корреспондентский счет в каком-либо РКЦ.

Расчетно-кассовые центры являются посредниками при проведении расчетных операций между коммерческими банками, а также занимаются:

- кредитованием коммерческих банков;

- расчетными операциями между коммерческими банками и филиалами;

- кассовым обслуживанием коммерческих банков и их филиалов;

- финансированием инвестиций за счет бюджетных средств;

- хранением наличных денег, совершением операций с ними;

- обеспечением учета и контроля осуществления расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета);

- обеспечением учета и контроля осуществления кассовых операций через корреспондентские счета (субсчета);

- взиманием платы за осуществление расчетных услуг Банка России;

- регулированием и контролем за обязательными резервами, депонируемыми в Банке России и др.

Количество РКЦ напрямую зависит от количества кредитных организаций, функционирующих в банковской системе.

Расчеты между коммерческими банками фиксируются по их корреспондентским счетам, открытым в РКЦ Банка России. При этом выделяют следующие случаи и соответствующий порядок расчетов через систему РКЦ:

1. Если счета плательщика и получателя открыты в разных коммерческих банках, обслуживаемых одним РКЦ, то коммерческий банк плательщика списывает оговоренную в расчетных документах сумму со счета своего клиента и дает поручение РКЦ о списании средств со своего счета для зачисления их на счет коммерческого банка, обслуживающего предприятие-получателя денежных средств.

2. Наиболее сложной является ситуация, при которой коммерческие банки, в которых открыты счета предприятия-плательщика и предприятия-поставщика, обслуживаются разными РКЦ. В этом случае используется система счетов межфилиальных оборотов (МФО), в которой РКЦ присваиваются определенные номера счетов по МФО и по которым фиксируются расчетные операции с клиентами, обслуживаемыми в других РКЦ. Расчеты по межфилиальным оборотам осуществляются посредством авизо по МФО, которые составляются и отправляются одними расчетно-кассовыми центрами в адрес других РКЦ для завершения межфилиальной операции. РКЦ, принимающие авизо, в свою очередь дают ответные проводки на всю сумму адресованных им авизо, за исключением дефектных. В случае отсутствия принадлежности авизо к определенному корсчету его сумма отражается по счету средств, подлежащих выяснению. После проверки неправильно адресованные авизо возвращаются в РКЦ, откуда они поступили.

Средства зачисляются на счета предприятий и организаций лишь при условии проведения данных операций по корреспондентским счетам их банков в обслуживающих РКЦ. Осуществление расчетных операций по корсчетам ежедневно подтверждается выписками по ним со стороны расчетно-кассовых центров.

Таким образом, не исключена ситуация, когда клиент банка, располагая необходимыми ресурсами на своем расчетном счете, не может осуществить платеж из-за недостатка средств на корсчете банка.

Чтобы исключить задержку расчетов клиента, банки должны обеспечивать своевременное поступление необходимых средств на свои корреспондентские счета, поддерживать сумму средств на счетах в размере, необходимом для бесперебойной работы по расчетам с другими банками.

Система передачи финансовых сообщений Банка России (СПФС) была введена в России с 2014 г. Она функционирует на базе информационно-телекоммуникационной системы Банка России, создана в качестве альтернативного канала межбанковского взаимодействия с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям, снижению рисков, влияющих на безопасность и конфиденциальность оказания услуг по передаче финансовых сообщений.

СПФС реализует функцию Банка России по организации оказания услуг по передаче финансовых сообщений, в том числе:

- передачи сообщений формата SWIFT;

- передачи сообщений в собственных форматах пользователей;

- контроля финансовых сообщений формата SWIFT;

- возможности определения участником СПФС списка своих контрагентов и типов принимаемых от них финансовых сообщений.

Расчеты через внутрибанковскую расчетную сеть. Кредитная организация вправе открыть на имя филиала следующие счета для осуществления расчетных операций с предоставлением ему права распоряжения этими счетами и отражения операций по этим счетам на его балансе:

- корреспондентский субсчет в подразделении расчетной сети Банка России по месту расположения филиала;

- корреспондентские счета в других кредитных организациях и их филиалах;

- счета межфилиальных расчетов в головной организации, а также в любом из филиалов кредитной организации.

При этом порядок открытия, закрытия счетов межфилиальных расчетов устанавливается банком самостоятельно, а их открытие и закрытие осуществляется по распоряжению руководителя кредитной организации на основании решения уполномоченного органа управления кредитной организации. Важно отметить, что расчеты между филиалами могут проходить не напрямую, а только через головной офис.

Наибольшее распространение клиринг получил на рынках товаров, ценных бумаг и банковских услуг. Он интересен тем участникам рынков, которые ежедневно заключают массу сделок со многими контрагентами, поскольку упорядочивает и упрощает подсчет позиций каждого участника, в которых в ином случае легко запутаться (потерять четкое представление об общем балансе всей массы своих требований и обязательств), снижает риски непоставки, неуплаты и др.

В общем случае клиринг – это способ регулярных безналичных платежей, основанный на расчете (определении) и зачете взаимных денежных требований и обязательств (долгов) юридических лиц за товары и/или услуги с последующим переводом сальдо.

В соответствии с Федеральным законом № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (ст. 2) клиринговая организация – юридическое лицо, имеющее право осуществлять клиринговую деятельность на основании соответствующей лицензии.

Клиринг – определение подлежащих исполнению обязательств, возникших из договоров, в том числе в результате осуществления неттинга36 обязательств, и подготовка документов, являющихся основанием прекращения и/или исполнения таких обязательств, а также обеспечение исполнения таких обязательств.

Другими словами, клиринговая деятельность связана с взаимозачетом встречных требований участников рынка в течение операционного периода и расчетом итогового сальдо на конец операционного периода, свидетельствующего о наличии обязательств одного участника перед другим контрагентом или полном взаимозачете (отсутствии встречных требований друг к другу).

Лицензия на осуществление клиринговой деятельности выдается Банком России без ограничения срока ее действия.

Статья 5 Федерального закона № 7-ФЗ определяет следующие требования к клиринговой организации, которая не вправе заниматься следующими видами деятельности:

- производственной, торговой и страховой;

- по ведению реестра владельцев ценных бумаг;

- по управлению акционерными инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и т. д.

Для коммерческих банков клиринг важен за счет ряда неоспоримых преимуществ данного процесса:

- ускорения расчетов и платежей;

- сведения к минимуму встречных межбанковских платежей;

- повышения ликвидности межбанковских платежей;

- как результат, уменьшение потребности в средствах платежа.

Различают следующие виды платежей по клирингу:

1. На валовой основе – расчет и платеж должны осуществляться отдельно по каждой сделке;

2. На чистой (разностной) основе – требования и обязательства участников сделок накапливаются в течение определенного времени (например, операционного дня), в конце которого проводится общий расчет.

Если все обязательства данных участников клирингового процесса взаимно погашаются (образовались закрытые позиции), то для них процесс на данном этапе можно считать завершенным.

Если позиции оказались открытыми (длинная и короткая) и остается провести урегулирование платежей, то необходимо:

1. Рассчитать чистую (непогашенную) разницу между позициями;

2. В размере полученной разницы перечислить деньги на корреспондентский счет участника с длинной позицией (т. е. того, часть требований которого без этого осталась бы не исполненной).

Именно подобный случай и означает клиринг, в результате которого сумма долгов участников друг другу на момент расчета должна равняться нулю.

Такой зачет сумм взаимной задолженности может проводиться между неограниченным числом коммерческих банков. В зависимости от этого различают:

- двусторонний взаимозачет, базирующийся на двустороннем договоре (соглашении) между двумя коммерческими банками;

- многосторонний взаимозачет, предполагающий заключение договора (соглашения) между тремя и более участниками процесса.

В этом случае коммерческие банки – участники клиринга – выбирают из своей группы расчетного агента, который должен взять на себя подсчет позиции каждого члена клиринговой системы.

Таким образом, банковский клиринг отличается следующими особенностями:

- это расчетный процесс, в ходе которого одновременно для всей массы сделок определяются валовые и чистые долги коммерческих банков, регулярно совершающих друг с другом многочисленные сделки;

- платежный процесс, в результате которого те, кто должны были больше, окончательно рассчитывается с теми, кто должен был меньше, в размере разниц между взаимными долгами.

Развитие национальной платежной системы в России

Национальная платежная система России регулируется двумя основными нормативно-правовыми актами: Федеральным законом № 161-ФЗ «О национальной платежной системе» и гл. 11 Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ («Обеспечение стабильности и развитие национальной платежной системы»).

В соответствии с ними национальная платежная система (НПС) – это совокупность операторов по переводу денежных средств (в т. ч. электронных), банковских платежных и платежных агентов, организаций федеральной почтовой связи, операторов платежных систем и услуг платежной инфраструктуры.

Статья 20 161-ФЗ определяет правила НПС:

- порядок взаимодействия между оператором платежной системы, участниками платежной системы и операторами услуг платежной инфраструктуры;

- критерии участия, приостановления и прекращения участия в платежной системе;

- порядок привлечения операторов услуг платежной инфраструктуры и ведения перечня операторов услуг платежной инфраструктуры;

- применяемые формы безналичных расчетов;

- порядок осуществления перевода денежных средств в рамках платежной системы;

- порядок сопровождения перевода денежных средств сведениями о плательщике в соответствии с требованиями Федерального закона № 115-ФЗ;

- порядок оплаты услуг по переводу денежных средств;

- порядок осуществления платежного клиринга и расчета;

- порядок оплаты услуг платежной инфраструктуры;

- система управления рисками в платежной системе;

- порядок обеспечения бесперебойности функционирования платежной системы;

- временной регламент функционирования платежной системы;

- порядок взаимодействия в рамках платежной системы в спорных и чрезвычайных ситуациях;

- требования к защите информации;

- перечень платежных систем, с которыми осуществляется взаимодействие, и порядок такого взаимодействия и т. д.

Участниками платежной системы являются:

- операторы по переводу денежных средств;

- организаторы торговли;

- страховые организации, осуществляющие обязательное страхование гражданской ответственности;

- органы Федерального казначейства;

- организации федеральной почтовой связи.

В условиях масштабной экономической нестабильности и угрозы отключения от глобальных платежных систем в рамках НПС была организована национальная система платежных карт (НСПК) – платежная система, созданная для обеспечения бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств в России.

Акционерное общество «НСПК» было создано 23 июля 2014 г. на основании Федерального закона № 161-ФЗ. Оно представляет собой операционный и платежный клиринговый центр по обработке операций по банковским картам внутри России и оператор национальной платежной системы «Мир». Этапы развития национальной системы платежных карт представлены ниже:

- Май 2014 г. – подписание Федерального закона о создании национальной системы платежных карт;

- Июль 2014 г. – создание АО «НСПК»;

- Сентябрь 2014 г. – проектирование ОПКЦ НСПК;

- Апрель 2015 г. – перевод внутрироссийских транзакций МПС в процессинг НСПК;

- Декабрь 2015 г. – создание платежной системы «Мир», выпуск первых контактных карт;

- Август 2016 г. – внедрение системы безопасности карт 3DSecure;

- Октябрь 2016 г. – выпуск первых бесконтактных карт;

- Июнь 2017 г. – интеграция с платежной системой Армении ArCa;

- Август 2017 г. – запуск мобильного приложения.

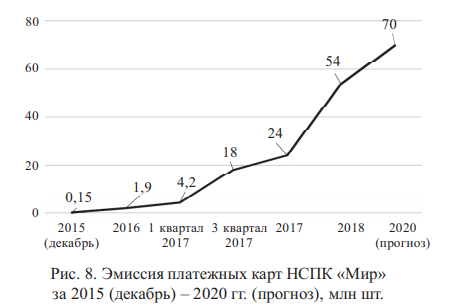

Выпуск карт платежной системы «Мир» стартовал в декабре 2015 г., а его общая динамика за 2015–2020 гг. (с учетом прогноза) представлена на рис. 8.

Ее особенностью является применение принципа кобейджинговых карт – совмещение в рамках одной банковской карты двух платежных систем: как национальной, так и международной. Это делает возможным использование карты не только в России, но и за рубежом при минимизации рисков полного отключения от системы безналичных расчетов. Так, уже эмитируются совместные карты платежной системы «Мир» с такими международными платежными системами, как Master Card, JCB, Union Pay.

Подобные карты в России работают как карты «Мир», а в других странах принимаются в международной сети приема Maestro, JCB или Union Pay.

В ближайшее время планируется выпуск карт «Мир» совместно с международной платежной системой American Express.