Теоретические и правовые основы несостоятельности (банкротства) коммерческого банка

Понятие несостоятельности кредитной организации и факторы, приводящие к банкротству коммерческого банка

В мировой практике существуют два исторически сложившихся подхода к определению несостоятельности кредитных организаций: английский и американский. Английский подход в целом направлен на удовлетворение требований кредиторов кредитной организации, американский – на сохранение коммерческого банка с последующей реорганизацией.

В английском праве термин «банкротство» имеет ограниченное применение, в части кредитных организаций он определяет описание процедур, которые могут быть применены к кредитной организации. В английском праве употребляют термин «несостоятельность», и банкротство базируется на концепции полного возмещения кредиторам денежных средств. В американском праве несостоятельность представляет собой плату за способность оздоровления экономики.

В целом определение несостоятельности кредитной организации определяется как в американском, так и в английском праве как неспособность кредитной организации оплачивать долги при наступлении сроков платежа, при этом существуют разные размеры неоплаченных долгов и сроков, которые могут привести к несостоятельности кредитной организации.

В Российской Федерации банкротство кредитных организаций определено отдельными статьями в Федеральном законе о банкротстве, причем на практике законодательство о банкротстве близко к принципам английского права. Так, в соответствии со ст. 189.8 Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г.52 основной причиной банкротства является неспособность удовлетворить требования кредиторов:

- по денежным обязательствам;

- о выплате выходных пособий и/или об оплате труда лиц, работающих или работавших по трудовому договору, и/или исполнить обязанность по уплате обязательных платежей;

При этом причинами банкротства являются только случаи, в которых соответствующие обязанности не исполнены кредитной организацией в течение четырнадцати дней после наступления даты их исполнения и/или стоимость имущества (активов) кредитной организации недостаточна для исполнения ее обязательств перед кредиторами, и/или обязанности по уплате обязательных платежей.

Под обязанностью кредитной организации по уплате обязательных платежей понимается ее обязанность как самостоятельного налогоплательщика по уплате обязательных платежей в соответствующие бюджеты, а также обязанность по исполнению поручений (распоряжений) о перечислении со счетов своих клиентов обязательных платежей в соответствующие бюджеты.

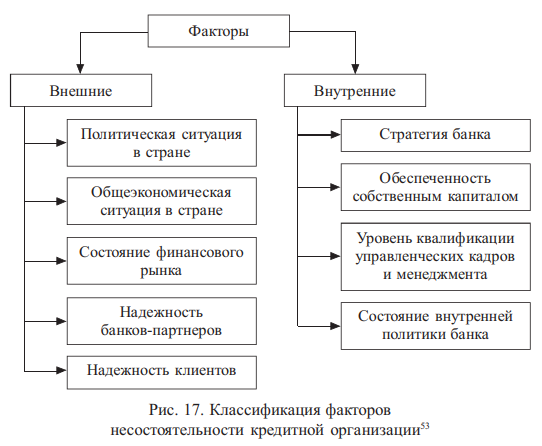

Существует множество факторов, влияние которых приводит кредитные организации к несостоятельности (банкротству). Эти факторы можно условно разделить на две большие группы: внешние и внутренние. Их общая классификация приведена на рис. 17.

К внешним факторам можно отнести политическую и общеэкономическую ситуацию в стране, состояние финансового рынка, надежность банков-партнеров, надежность клиентов. Данные факторы в большинстве случаев не подвержены влиянию кредитной организации. Банк может самостоятельно выбирать своих партнеров и клиентов и тем самым ограничить влияние этих факторов. Любой банк (если он не является системообразующим) не может повлиять на общеэкономическую, политическую ситуацию в стране, а также на состояние финансового рынка.

Важным внешним фактором является политическая ситуация в стране. Она определяется идеологией государства, парламента, правительства и высшего руководства страны. Так как политическая

Состояние внутренней политики банка стабильность – важнейшее условие успешного развития рынка банковских услуг, руководство банка должно отслеживать социальнополитическую ситуацию в стране с корректировкой на неизбежную оппозицию со стороны других партий, с тем чтобы прогнозировать возможные варианты развития событий.

При этом банки с агрессивной политикой прилагают значительные усилия для формирования необходимой им (или устранения нежелательной) экономической политики.

Банки с консервативной политикой отслеживают и прогнозируют возможное развитие социально-политической ситуации для выработки различных вариантов стратегии банка, которые могут применяться в различных социально-политических и экономических условиях. Из-за того, что такие прогнозы требуют участия специалистов-политологов и социологов, банку необходимо привлекать их.

В области воздействия на экономическую политику усилия банков могут быть направлены:

- на стабилизацию ситуации в стране и регионе;

- более льготные условия по возможности получения кредитов у Банка России;

- более низкие требования к норме обязательных резервов;

- поощрения со стороны Банка России по созданию коммерческими банками отделений и развития корреспондентских связей;

- достаточно высокие требования к величине первоначального капитала;

- предоставление достаточного времени для адаптации к новым показателям, относящимся к банковской деятельности (например, увеличение величины обязательных резервов или уставного капитала);

- льготное налогообложение.

Особого внимания заслуживают усилия банков, направленные на установление обязательных высоких требований к величине уставного капитала, так как установление высокого уставного капитала ограждает коммерческие банки от конкуренции и позволяет им «поглощать» уже существующие относительно небольшие коммерческие банки, которые не в состоянии выполнить эти требования.

Высокие требования Банка России к уставному капиталу коммерческих банков обусловлены, с одной стороны, ограничением конкуренции и способствуют концентрации банковского капитала, с другой, защищают конкуренцию, так как обеспечивают относительно высокую надежность функционирования банковской системы, препятствуя появлению в этой области бизнеса множества мелких банков. Политика банков влияет на экономический спад его усилением, так как из-за высокого кредитного риска банки уходят с рынка долгосрочных ссуд.

К внутренним факторам следует отнести: стратегию банка, обеспеченность собственным капиталом, уровень квалификации управленческих кадров и менеджмента, состояние внутренней политики банка. Банк имеет непосредственное влияние на данную группу факторов. Каждый коммерческий банк вырабатывает свою собственную стратегию поведения на финансовом рынке. При приеме сотрудников на работу банковский менеджер может достичь нужного ему уровня квалификации сотрудников. Как известно, чем выше уровень квалификации, тем меньше вероятность возникновения проблем у банка из-за некомпетентности его сотрудников. Уровень менеджмента также напрямую зависит от квалификации менеджера, и здесь немаловажную роль играет опыт работы в данной области.

В случае относительной стабильности социально-экономической ситуации и состояния финансового рынка решающую роль в банковских банкротствах играют внутренние факторы.

Наибольшее значение в эффективном (или неэффективном) управлении банковскими рисками имеет стратегия банка. Разработка стратегии банка – это поиск равновесия между силами банка и окружающей его обстановкой. Оно может быть достигнуто путем выбора вариантов. Оценка обстановки исходит из анализа требований рынка, технических возможностей банковского бизнеса, наличия инфраструктуры. В свою очередь, оценка существующих ресурсов банка должна включать анализ собственного капитала и определение основных источников его роста, учет уровня квалификации кадров и качества менеджмента.

На основе сопоставления окружающей обстановки и возможностей банка формируются финансовые цели и цели развития банка, вытекающие из оценки будущей обстановки.

Проведение стратегического планирования и стратегического управления значительно смягчает банковские риски и способствует успешному развитию банковского бизнеса. Банковские стратегии поведения на рынке должны разрабатываться для каждого банка в отдельности.

Возможные варианты стратегии банка:

- Традиционная – поступать, как все банки, довольствуясь достигнутым;

- Реакционная – поиск новых сегментов рынка – основана на знании рыночной ситуации (на валютном, фондовом, денежном рынках, товарном), соответствует высокой степени риска;

- Оборонительная – заключается в усилиях не отстать от других;

- Зависимая – обычно ее проводят мелкие банки;

- Завоевательная – стремление занять ведущие позиции на рынке банковских услуг. Для осуществления этой стратегии необходимо нестандартно мыслящее руководство, хорошо знающее рынок, а также хорошо организованные маркетинговые исследования.

Данные виды стратегий могут быть сгруппированы по признаку агрессивности и консервативности в планировании и управлении банком. Каждый вид стратегии имеет свои плюсы и минусы, а для существующих условий становления финансового рынка России со всей его меняющейся конъюнктурой наиболее перспективна агрессивная политика.

Полученный опыт крупных банков в экономически развитых странах заставляет менять российские банки свою стратегию – теперь они предпочитают рост прибыли активов и повышение эффективности работы, а не расширение своего участия на рынке. Расширение филиалов можно рассматривать как экстенсивный путь развития, повышение эффективности использования активов банка означает интенсификацию работы банка. Возможным решением проблемы превышения возможностей над спросом может стать слияние некоторых банков, осуществляющих операции на одном рынке.

Важнейшим направлением агрессивной политики российских банков должно стать расширение спектра предоставляемых банковских услуг, а не расширение присутствия на финансовом рынке путем создания новых филиалов и отделений. Для продвижения на рынок новых финансовых продуктов необходимо изучить связанные с ним риски и возможные потери.

Отсутствие разумной доходности при установленной цене продукта с учетом риска требует отказа от его продвижения. Большинство коммерческих банков совершают ошибку при выводе нового продукта по причине его наличия у конкурентов, без оценки соотношения прибыли и потерь. Многие банки делают ошибку, вводя новый финансовый продукт только потому, что другие банки его предлагают, и не заботятся о соотношении риска и дохода.

Управление собственным капиталом. Низкий уровень квалификации при управлении собственным капиталом является главной причиной банкротства коммерческих банков в Российской Федерации. При управлении собственным капиталом необходимо сочетание прибыльности и ликвидности. Увеличение активов и пассивов без пропорционального увеличения собственного капитала может привести к неспособности покрыть потенциальные обязательства и к нарушению обязательных нормативов, установленных Банком России (минимального размера обязательных резервов, минимального размера уставного фонда, предельного соотношения между размером уставного фонда банка и суммой его активов с учетом оценки риска).

Таким образом, существенное влияние внутренних факторов на состояние коммерческого банка требует наличия механизмов для минимизации их негативного влияния с учетом направления воздействия из вне. Применение комплексных механизмов со стороны надзорных и исполнительных органов может позволить сохранить коммерческую организацию, предотвратить необратимые последствия потери средств частных лиц, хозяйствующих субъектов, федерального бюджета, различных государственных фондов и налогоплательщиков.

Меры по предупреждению банкротства коммерческих банков

Действующий Федеральный закон «О несостоятельности (банкротстве)» выделяет следующие меры по предупреждению банкротства:

- финансовое оздоровление кредитной организации;

- назначение временной администрации по управлению кредитной организацией (далее – временная администрация);

- реорганизация кредитной организации;

- меры по предупреждению банкротства кредитной организации, имеющей разрешение (лицензию) на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц, которые осуществляются с участием Банка России или Агентства страхования вкладов.

Меры по пунктам 1–3 осуществляются при возникновении в банке следующих условий:

1) не удовлетворяет неоднократно на протяжении последних шести месяцев требования кредиторов (кредитора) по денежным обязательствам (обязательству) и/или не исполняет обязанность по уплате обязательных платежей в срок до трех дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

2) не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и/или не исполняет обязанность по уплате обязательных платежей в сроки, превышающие три дня с момента наступления даты их удовлетворения и/или даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

3) допускает абсолютное снижение величины собственных средств (капитала) по сравнению с их максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 % при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

4) нарушает любой из нормативов достаточности собственных средств (капитала) банка, установленный Банком России;

5) нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца более чем на 10 %;

6) допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца до уровня ниже размера уставного капитала, определенного учредительными документами кредитной организации, зарегистрированными в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России. В случае возникновения указанного основания в течение первых двух лет со дня выдачи лицензии на осуществление банковских операций к кредитной организации не применяются меры по предупреждению банкротства.

Меры по п. 4 осуществляются при возникновении в банке следующих условий:

1) наличие признаков его неустойчивого финансового положения, создающего угрозу интересам его кредиторов (вкладчиков) и/или угрозу стабильности банковской системы.

2) наличие признаков его неустойчивого финансового положения, создающего угрозу интересам его кредиторов (вкладчиков).

3) отражение банком в отчетности и/или установление Банком России, Агентством или иными лицами документально подтвержденных фактов, сделок (операций), достоверное отражение которых в отчетности банка приводит (приведет) к нарушению банком обязательных нормативов, и/или сроков исполнения банком обязательств, и/или условий участия в системе обязательного страхования вкладов, и/или возникновению оснований для осуществления мер по предупреждению несостоятельности (банкротства) банка, и/или наличие иных документально подтвержденных доказательств угрозы интересам кредиторов (вкладчиков).

Рассмотрим более подробно порядок применения мер по предупреждению банкротства:

I. Меры по финансовому оздоровлению кредитной организации.

Мероприятия по финансовому оздоровлению (санации) могут проводиться либо по инициативе руководителя (собственников) кредитной организации, либо по требованию Банка России.

Руководитель кредитной организации в случае возникновения обстоятельств, перечисленных выше, в течение 10 дней с момента их возникновения обязан обратиться в совет директоров (наблюдательный совет) кредитной организации, а если его образование не предусмотрено ее учредительными документами – к общему собранию учредителей (участников) кредитной организации с ходатайством об осуществлении мер по финансовому оздоровлению кредитной организации или с ходатайством о реорганизации кредитной организации при условии, что причины возникновения указанных обстоятельств не могут быть устранены исполнительными органами кредитной организации. Это ходатайство должно содержать рекомендации о формах, характере и сроках осуществления мер по финансовому оздоровлению.

Органы управления кредитной организации, которым было направлено ходатайство, должны рассмотреть его и принять решение по направленному ходатайству в течение 10 дней с момента получения и уведомить о принятом решении Банк России.

Если же органы управления (учредители) отказались принять участие в осуществлении мер по ее финансовому оздоровлению или реорганизации либо не приняли соответствующего решения в срок, руководитель банка должен обратиться с этим ходатайством в Банк России.

Во втором случае Банк России, в соответствии с Федеральным законом «О несостоятельности (банкротстве)» и ст. 75 Федерального закона «О Центральном банке Российской Федерации (Банке России)», вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению при наличии оснований, перечисленных выше. Это требование должно содержать перечень причин, послуживших основанием для его направления, а также рекомендации о формах и сроках осуществления мер по финансовому оздоровлению кредитной организации.

Когда руководитель банка получает требования от Банка России, он обязан обратиться в органы управления кредитной организации (срок 5 дней), с ходатайством об осуществлении мер по финансовому оздоровлению кредитной организации или с ходатайством о реорганизации кредитной организации.

При получении требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации до момента получения разрешения Банка России кредитная организация не может принимать решение о распределении прибыли, выплате (об объявлении) дивидендов. Если меры по финансовому оздоровлению были выполнены, то Банк России направляет кредитной организации разрешение о распределении прибыли, выплате (об объявлении) дивидендов.

Банк России вправе требовать у кредитной организации разработки и осуществления плана мер по ее финансовому оздоровлению (представляется в Банк России в срок, им устанавливаемый). Он должен в обязательном порядке содержать:

- оценку финансового состояния кредитной организации;

- указание на формы и размеры участия учредителей (участников) кредитной организации и иных лиц в ее финансовом оздоровлении;

- меры по сокращению расходов на содержание кредитной организации;

- меры по получению дополнительных доходов;

- меры по возврату просроченной дебиторской задолженности;

- меры по изменению организационной структуры кредитной организации;

- срок восстановления уровня достаточности собственных средств (капитала) и текущей ликвидности кредитной организации.

Форма плана мер по финансовому оздоровлению кредитной организации устанавливается нормативным актом Банка России.

Если руководитель не предпримет меры по финансовому оздоровлению, то он может быть привлечен к ответственности в соответствии с федеральными законами.

В целях финансового оздоровления кредитной организации могут осуществляться следующие меры:

- Оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами;

- Изменение структуры активов и структуры пассивов кредитной организации;

- Изменение организационной структуры кредитной организации;

- Приведение в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала);

- Иные меры, осуществляемые в соответствии с федеральными законами.

Учредители могут оказать финансовую помощь следующими способами:

- размещением денежных средств на депозите в кредитной организации со сроком возврата не менее шести месяцев и с начислением процентов по ставке, не превышающей процентной ставки рефинансирования (учетной ставки) Банка России;

- предоставлением поручительств (банковских гарантий) по кредитам для кредитной организации;

- предоставлением отсрочки и/или рассрочки платежа;

- переводом долга кредитной организации с согласия ее кредиторов;

- отказом от распределения прибыли кредитной организации в качестве дивидендов и направлением ее на осуществление мер по финансовому оздоровлению данной кредитной организации;

- дополнительным взносом в уставный капитал данной кредитной организации;

- прощением долга кредитной организации;

- новациями, а также иными формами, способствующими устранению причин, вызвавших необходимость принятия мер по финансовому оздоровлению кредитной организации.

При рассмотрении плана санации в Банке России анализируется финансовое состояние (в первую очередь платежеспособность) учредителей (участников), желающих оказать финансовую помощь, для определения реальности того или иного мероприятия.

II. Временная администрация.

Временная администрация является специальным органом управления кредитной организацией, назначаемым Банком России. Она действует в соответствии с Федеральным законом «О несостоятельности (банкротстве)» и иными федеральными законами и нормативными актами Банка России.

На время действия временной администрации полномочия исполнительных органов кредитной организации могут быть либо ограничены, либо приостановлены (на основании акта Банка России). Банк

России вправе назначить временную администрацию, если:

1) кредитная организация не удовлетворяет требования отдельных кредиторов по денежным обязательствам и/или не исполняет обязанность по уплате обязательных платежей в сроки, превышающие семь дней и более с момента наступления даты их удовлетворения и/или исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

2) кредитная организация допускает снижение собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние 12 месяцев, более чем на 30 % при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

3) кредитная организация нарушает норматив текущей ликвидности, установленный Банком России, в течение последнего месяца более чем на 20 %;

4) кредитная организация не исполняет требования Банка России о замене руководителя кредитной организации либо об осуществлении мер по финансовому оздоровлению или реорганизации кредитной организации в установленный срок;

5) в соответствии с Федеральным законом «О банках и банковской деятельности» имеются основания для отзыва у кредитной организации лицензии на осуществление банковских операций.

Акт Банка России о назначении временной администрации публикуется Банком России в «Вестнике Банка России» в течение 15 дней с момента его принятия.

Временная администрация назначается Банком России на срок не более шести месяцев, но срок может быть продлен после отзыва лицензии на осуществление банковских операций на срок более шести месяцев до момента формирования органов, осуществляющих реорганизацию или ликвидацию кредитной организации, либо до момента назначения арбитражного управляющего. Общий срок действия временной администрации не может превышать 18 месяцев.

Сообщение о прекращении деятельности временной администрации публикуется Банком России в «Вестнике Банка России».

III. Реорганизация кредитной организации.

Банк России вправе требовать реорганизации кредитной организации в случаях, установленных Федеральным законом «О несостоятельности (банкротстве)». Реорганизация кредитной организации осуществляется в форме слияния или присоединения в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

В случае получения требования Банка России о реорганизации кредитной организации ее руководитель обязан в течение пяти дней с момента его получения обратиться в органы управления кредитной организации с ходатайством о необходимости реорганизации кредитной организации.

Органы управления кредитной организации обязаны в срок не позднее 10 дней с момента получения требования Банка России о реорганизации известить Банк России о принятом решении.

Слияние с более сильным в финансовом отношении партнером является одним из методов оздоровления банка. Но, находясь в слабой переговорной позиции, ищущая слияния сторона будет пытаться завысить свою стоимость или приуменьшить серьезность своих проблем, в то время как поглощающая сторона, занимающая сильную позицию, будет занижать эту стоимость.

Для приобретающей банк стороны слияние должно представлять определенную ценность. Ею, например, может быть клиентура поглощаемого банка, сеть его отделений и/или занимаемая им на рынке ниша, к которой поглощающий партнер проявляет интерес. Нельзя преувеличивать ценность таких элементов, особенно в сопоставлении с расходами, связанными со слиянием предприятий, трудностями, возникающими при объединении двух различных организаций, и необходимостью произвести значительные вливания капитала. Позиция на переговорах кандидата на слияние, пытающегося таким образом оздоровить банк, является довольно слабой. Но в конце концов, если стороны не захотят объединяться, никто не в силах принудить их к этому.

IV. Меры по предупреждению банкротства кредитной организации, имеющей разрешение (лицензию) на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц, которые осуществляются с участием Банка России или Агентства страхования вкладов.

Банк России вправе принимать следующие решения:

1) не применять к банку меры, предусмотренные ст. 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)»;

2) не вводить предусмотренный ст. 48 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» запрет на привлечение во вклады денежных средств физических лиц и открытие банковских счетов физических лиц;

3) не отзывать у банка лицензию на осуществление банковских операций в случаях, предусмотренных ч. 2 ст. 20 Федерального закона «О банках и банковской деятельности»;

4) предоставить банку отсрочку (рассрочку) по внесению суммы недовнесенных средств в обязательные резервы, депонируемые в Банке России, на срок осуществления плана участия Агентства в предупреждении банкротства банка. В этом случае банк обязан ежемесячно составлять расчет обязательных резервов, подлежащих депонированию, и представлять его в Банк России в порядке, установленном Банком России.

5) организовать торги по продаже имущества, являющегося обеспечением исполнения обязательств банка, в том числе перед Банком России;

6) исполнять функции временной администрации по управлению банком в соответствии со ст. 189.34 настоящего Федерального закона.

При осуществлении мер по предупреждению банкротства банка Банк России или Агентство вправе оказывать финансовую помощь:

1) передавать лицам (лицу) акции банка в количестве не менее 75 % обыкновенных акций банка в форме акционерного общества (доли в уставном капитале банка);

2) банку при условии приобретения Банком России или Агентством и/или инвесторами акций банка в количестве не менее 75 % обыкновенных акций банка в форме акционерного общества (долей в уставном капитале).

Финансовая помощь в виде взноса в уставный капитал банка за счет денежных средств, составляющих Фонд консолидации банковского сектора или денежных средств Агентства, оказывается соответственно Банком России, управляющей компанией или Агентством при одновременном соблюдении следующих условий:

1) уменьшение размера уставного капитала банка по решению Банка России до величины собственных средств (капитала) или до 1 руб. (при отрицательном значении величины собственных средств (капитала);

2) прекращение обязательств банка по договорам субординированного кредита (договорам депозита, займа, облигационного займа), включая обязательства по процентам и по финансовым санкциям за неисполнение обязательств по субординированным кредитам (депозитам, займам, облигационным займам), либо осуществление мены (конвертации) требований кредиторов по субординированным кредитам (депозитам, займам, облигационным займам);

3) приобретение Банком России, управляющей компанией или Агентством и/или инвестором (инвесторами) акций (долей в уставном капитале) банка в количестве не менее 75 % обыкновенных акций банка в форме акционерного общества (долей в уставном капитале);

4) прекращение обязательств банка перед лицами, занимающими должности единоличного исполнительного органа, его заместителей, членов коллегиального исполнительного органа, главного бухгалтера, заместителя главного бухгалтера банка, руководителя, главного бухгалтера филиала банка, членов совета директоров (наблюдательного совета) банка, и контролирующими банк лицами по кредитам, займам, депозитам и иным требованиям в денежной форме.

Таким образом, рассмотренные механизмы четко определяют критерии их применения, при которых их применение может быть инициировано как собственником коммерческой организации, так и надзорным органом в лице Банка России. При этом применение данных механизмов Банка России обусловливается состоянием коммерческого банка, при котором усилия собственником по предотвращению банкротства не осуществлялись или привели к низкой эффективности. При этом на собственника коммерческого банка возлагается полная ответственность за банкротство коммерческой организации, от отстранения от принятия решений до реализации коммерческого банка другому инвестору. Существующий круг механизмов в Российской Федерации требует расширения с использованием международного опыта в связи с более длительным сроком развития частных банковских секторов.

Ликвидация кредитных организаций

Ликвидация или реорганизация кредитной организации осуществляется в соответствии с федеральными законами. При этом государственная регистрация кредитной организации в связи с ее ликвидацией и государственная регистрация кредитной организации, создаваемой путем ее реорганизации, осуществляются в порядке, предусмотренном Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей», с учетом особенностей, установленных настоящим Федеральным законом и принимаемыми в соответствии с ним нормативными актами Банка России. Сведения и документы, необходимые для осуществления государственной регистрации кредитной организации в связи с ее ликвидацией и государственной регистрации кредитной организации, создаваемой путем реорганизации, представляются в Банк России.

Перечень указанных сведений и документов, а также порядок их представления определяется Банком России.

Банк России после принятия решения о государственной регистрации кредитной организации в связи с ее ликвидацией или государственной регистрации кредитной организации, создаваемой путем ее реорганизации, направляет в уполномоченный регистрирующий орган сведения и документы, необходимые для осуществления данным органом функций по ведению Единого государственного реестра юридических лиц.

На основании указанного решения, принятого Банком России и представленных им необходимых сведений и документов, уполномоченный регистрирующий орган в течение пяти рабочих дней со дня получения необходимых сведений и документов вносит в Единый государственный реестр юридических лиц соответствующую запись и не позднее рабочего дня, следующего за днем внесения соответствующей записи, сообщает об этом в Банк России.

Взаимодействие Банка России и уполномоченного регистрирующего органа по вопросу о государственной регистрации кредитной организации в связи с ее ликвидацией или о государственной регистрации кредитной организации, создаваемой путем реорганизации, осуществляется в порядке, согласованном Банком России с уполномоченным регистрирующим органом.

Письменное уведомление о начале процедуры реорганизации кредитной организации с приложением решения о реорганизации кредитной организации направляется кредитной организацией в Банк России в течение трех рабочих дней после даты принятия указанного решения. В случае участия в реорганизации двух и более кредитных организаций такое уведомление направляется кредитной организацией, последней принявшей решение о реорганизации кредитной организации либо определенной указанным решением. Банк

России размещает данное уведомление на своем официальном сайте в информационно-телекоммуникационной сети Интернет и не позднее одного рабочего дня с даты поступления от кредитной организации этого уведомления направляет в уполномоченный регистрирующий орган информацию о начале процедуры реорганизации кредитной организации (кредитных организаций) с приложением указанного решения, на основании которого указанный орган вносит в Единый государственный реестр юридических лиц запись о том, что кредитная организация (кредитные организации) находится (находятся) в процессе реорганизации.

Государственная регистрация кредитной организации в связи с ее ликвидацией осуществляется в течение 45 рабочих дней со дня представления в Банк России всех оформленных в установленном порядке документов.

В случае аннулирования или отзыва лицензии на осуществление банковских операций кредитная организация в течение 15 дней со дня принятия такого решения возвращает указанную лицензию в Банк России.

Ликвидация кредитной организации считается завершенной, а кредитная организация прекратившей свою деятельность после внесения уполномоченным регистрирующим органом соответствующей записи в Единый государственный реестр юридических лиц.

Ликвидация кредитной организации по инициативе Банка России является принудительной.

Банк России в течение 15 рабочих дней со дня отзыва у кредитной организации лицензии на осуществление банковских операций обязан обратиться в арбитражный суд с требованием о ликвидации кредитной организации (далее – заявление Банка России о принудительной ликвидации кредитной организации), за исключением случая, если ко дню отзыва указанной лицензии у кредитной организации имеются признаки несостоятельности (банкротства).