Государственное предпринимательство

Основы государственного предпринимательства

Государственное предпринимательство – участие государства в предпринимательской деятельности юридических лиц в качестве субъекта предпринимательства. В англоязычных странах данный тип современного предпринимательства определяется с помощью понятия «общественный сектор» (public sector) – в противоположность частному сектору (private sector).

Рассмотрение вопросов государственного предпринимательства в учебном курсе «Управление собственным бизнесом» имеет очевидную специфику, поскольку государственное предпринимательство трудно совместить с понятием «собственный бизнес». Выражения, подобные крылатому восклицанию французского короля Людовика XIV «Государство – это я!», воспринимаются в большинстве стран не более как исторический анахронизм. С помощью участия в предпринимательстве государство решает свои задачи, которые отличаются от задач, объективно возникающих перед владельцами бизнеса – частными лицами.

Основа государственного предпринимательства – государственная собственность на средства производства. В отличие от большинства типов собственности на средства производства государственная собственность не является порождением частной собственности. Она представляет собой право владения, пользования, распоряжения средствами производства, которым обладает государство, а реализует уполномоченный орган государственного управления.

В формах государственного предпринимательства государство берет на себя исполнение предпринимательских функций, наделяя для этого органы государственного управления полномочиями по представлению государственных интересов в деловой деятельности определенных юридических лиц, а также властно-распорядительными и административными полномочиями внутри этих юридических лиц. Фактически оно становится самостоятельным владельцем или совладельцем бизнеса.

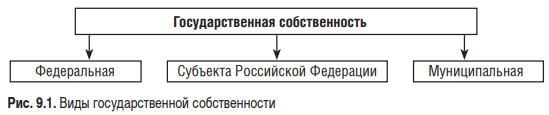

Полная государственная собственность на средства производства включает в России такие виды, как федеральная собственность, собственность субъекта Российской Федерации и различные виды муниципальной собственности (рис. 9.1). Находящиеся в такой собственности бизнес-единицы полностью принадлежат государству.

Наряду с этим в собственности государства могут оказываться доли в уставном капитале АО и соответствующие им пакеты акций АО. Такие АО находятся в частичной собственности государства или в смешанной государственно-негосударственной собственности. Подобные АО за рубежом называются компаниями со смешанным капиталом.

В советской экономике государственная собственность на средства производства применялась в качестве основного типа собственности во всех сферах народного хозяйства: в промышленности, аграрном секторе, торговле, банковском деле, страховании и даже туризме. Именно в абсолютном преобладании государственной собственности многие люди усматривают главную причину неэффективности советской экономики.

Занимавший господствующее положение в экономике СССР государственный сектор действительно обнаружил неэффективность. При отсутствии легальной конкуренции государственные предприятия были подвержены застою. Самое важное, государственные предприятия «советского типа» нельзя было считать полноценными и конкурентоспособными предпринимательскими фирмами.

Однако неудачный эксперимент по «огосударствлению» экономики СССР не следует воспринимать как доказательство принципиальной неэффективности государственного сектора экономики или неэффективности государственного предпринимательства как такового.

Во всем мире государственное предпринимательство представляет собой противоречивое явление. С одной стороны, во многих странах государственный и местные бюджеты часто содержат свободные финансовые средства, которые вполне могли бы инвестироваться в бизнес, развиваемый фирмами, принадлежащими государству или муниципальным образованиям. С другой стороны, в этом случае органы государственной власти и управления оказываются в двойственном положении: организуя предпринимательскую деятельность принадлежащих им бизнес-единиц, они вместе с тем обязаны выполнять роль арбитра деловых отношений между всеми субъектами предпринимательства, в том числе и ими созданными.

Чтобы преодолеть, а впоследствии постоянно преодолевать возникающие здесь неизбежные конфликты интересов, прежде всего между «своими» и «чужими» бизнес-единицами, в разных странах применяются разные подходы. Общая черта указанных подходов – обеспечение эффективности работы государственных предприятий.

Критериями эффективного работы государственных предприятий могут быть признаны:

- использование временно свободных бюджетных ресурсов на началах возвратности;

- возможность установления жесткого контроля над вполне определенными бизнес-единицами со стороны уполномоченных государственных исполнительных органов;

- государственное субсидирование убыточных бизнес-единиц ради противодействия монополизации рынка их конкурентами;

- государственное субсидирование убыточных отраслей национальной экономики.

При использовании второго, третьего и четвертого критериев эффективности функционирования государственных предприятий государственное предпринимательство может рассматриваться и как временная мера, и как постоянное явление. Первый из перечисленных критериев эффективности обусловливает постоянную потребность в государственном предпринимательстве. Необходимость государственного предпринимательства в современной экономике сочетается с разумной достаточностью его масштабов и наличием публичного общественного контроля функционирования государственных бизнес-единиц.

В США государственное предпринимательство, которое базируется на полной государственной собственности на средства производства, отсутствует. Исключения – владение государством около 40% всей земли, около 40% всех электростанций, почти 300 станций телевещания и почтовое обслуживание. Государство не участвует в делах крупнейших компаний, входящих в военно-промышленный комплекс. Данные компании являются корпорациями без долевого участия государства.

Участие современного российского государства в предпринимательской деятельности происходит в соответствии с общемировыми тенденциями распространения государственного предпринимательства. Вместе с тем оно обладает рядом особенностей по сравнению с государственным предпринимательством, например, в странах Западной Европы, где оно также распространено и является объектом жесткого финансового и ценового регулирования со стороны самого государства.

Во-первых, государственное предпринимательство выступает в некоторых секторах российской экономики как продолжение прежних экономических отношений, присущих дореформенной российской (советской) экономике, базировавшейся на почти повсеместном огосударствлении предприятий.

Наличие государственного предпринимательства наряду с другими организационно-правовыми формами предпринимательства не делает бизнес-единицы с государственным участием полностью равноправными участниками рынка. Именно государственные и муниципальные предприятия, как правило, объявляются столпами национальной экономики, национальной гордостью и национальным достоянием независимо от степени эффективности их работы. Они часто наделяются специальной правоспособностью, в рамках которой становятся эксклюзивными (исключительными) исполнителями государственных услуг.

Во-вторых, в России сильны традиции вмешательства в экономику органов государственной власти и управления, основанные на «государственнических» традициях российских чиновников, полагающих, как правило, что только им присуще правильное понимание закономерностей функционирования и развития всех элементов национальной экономики и национального рынка.

В-третьих, в России традиционно силен «государственнический» менталитет. Широкие массы населения зачастую испытывают к государственному предпринимательству больше доверия, чем к любой организационно-правовой форме негосударственного предпринимательства.

Во всем мире способами создания государственных предприятий выступают:

- учреждение их непосредственно государством;

- приобретение государством акций негосударственных бизнес-единиц;

- национализация (огосударствление) негосударственных бизнес-единиц.

Для учреждения нового государственного предприятия уполномоченные государственные органы должны выпустить распорядительный документ о его создании и утвердить устав такого предприятия. В России это делается с помощью постановлений правительства, которые далее подкрепляются локальными актами отраслевых ведомств. Данные ведомства наделены полномочиями и по утверждению уставов предприятий, полностью принадлежащих российскому государству.

Для вхождения в состав акционеров бизнес-единиц со смешанным капиталом в обычном порядке государство приобретает пакет акций таких бизнес-единиц. При необходимости государство вправе увеличивать его, превращая в блокирующий или контрольный пакет акций АО.

Вопросы национализации негосударственных бизнес-единиц рассматриваются в параграфе 14.10 нашего учебника.

Ведомственные (бюджетные) предприятия

Во многих странах встречаются ведомственные (бюджетные) предприятия. Их доля колеблется от нуля до 2,0% от общего числа предприятий (исключением являются службы связи, верфи, арсеналы).

Данные предприятия не имеют юридической и хозяйственной самостоятельности. По своему положению они входят в систему государственного административного управления и непосредственно подчиняются министерству, ведомству либо органу местного самоуправления. Не исключены и случаи непосредственного их структурного вхождения в тот или иной орган исполнительной власти данного государства.

Ведомственные (бюджетные) предприятия не платят налоги на получаемую прибыль, все их доходы и расходы в безакцептном порядке (без возражений со стороны предприятий и без специального уведомления их) перечисляются в государственный бюджет. При отсутствии у таких предприятий реальных возможностей самостоятельного распоряжения собственной прибылью и имуществом, а также самостоятельного проявления заботы о собственной конкурентоспособности их нельзя считать самостоятельными субъектами предпринимательства.

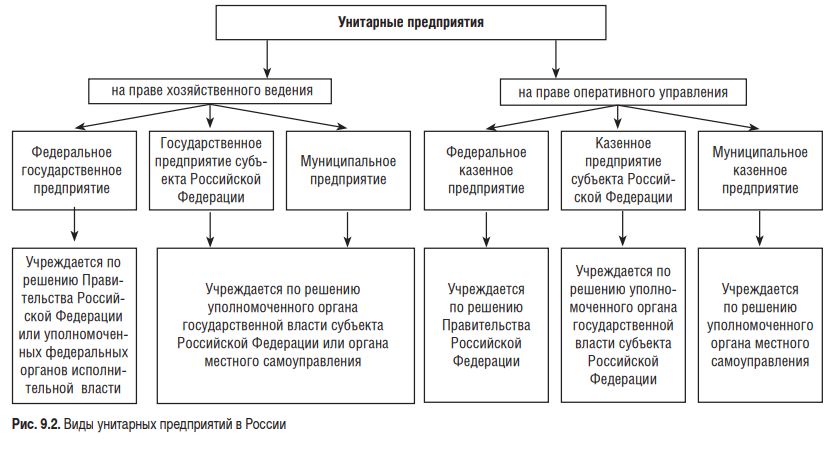

Организационно-правовыми формами российского предпринимательства – аналогами ведомственных (бюджетных) предприятий, распространенных в странах Западной Европы, можно считать государственные и муниципальные унитарные предприятия (рис. 9.2), а также государственные и муниципальные учреждения.

В названиях данных организационно-правовых форм исходное значение имеет понятие унитарности. В общем смысле данное понятие отражает факт принадлежности таких юридических лиц одному собственнику. Унитарным предприятием признается юридическое лицо, не наделенное правом собственности на имущество, закрепленное за ним собственником. Имущество унитарного предприятия неделимо и не может быть распределено по вкладам, долям, паям и акциям между любыми лицами, в том числе между работниками предприятий.

В предыдущих главах учебника мы уже обращали внимание на бизнес-единицы, право владения которыми принадлежит одному-единственному лицу. Кардинальным отличием унитарного предприятия от них является то, что в данной форме могут быть созданы только государственные и муниципальные предприятия. В свою очередь Российская Федерация или муниципальные образования России могут быть единоличными собственниками только унитарных предприятий.

Государственные унитарные предприятия учреждаются непосредственно органами государства в лице своих уполномоченных органов.

Такими могут быть органы государственного управления – министерства и ведомства. Муниципальные унитарные предприятия учреждаются органами местного самоуправления.

Уполномоченным органом управления объектами недвижимости (здания, сооружения), находящимися в федеральной собственности, является Федеральное агентство по управлению государственным имуществом (Росимущество). Уполномоченными органами управления объектами недвижимости, находящимися в муниципальной собственности, являются соответствующие муниципальные комитеты по имущественным отношениям.

Имущество каждого государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Предприятие, созданное исключительно на базе имущества, находящегося в федеральной собственности, по решению Правительства Российской Федерации называется федеральным казенным предприятием. Унитарное предприятие, основанное на праве хозяйственного ведения, может учредить дочернее унитарное предприятие путем передачи ему своего имущества в хозяйственное ведение.

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Собственник имущества предприятия, созданного на праве хозяйственного ведения, не отвечает по обязательствам принадлежащего ему унитарного предприятия, за исключением случаев банкротства такого предприятия по вине собственника его имущества.

В этих случаях на собственника имущества унитарного предприятия, основанного на праве хозяйственного ведения, может быть возложена субсидиарная ответственность по его обязательствам. Самые известные федеральные государственные унитарные предприятия, основанные на праве хозяйственного ведения, – ГУП «Мосгортранс», ЗАО «Промэкспорт», государственная компания по экспорту и импорту «Росвооружение».

ГУП «Мосгортранс» – основной в Москве и крупнейший в Европе оператор системы наземного городского пассажирского транспорта.

В рабочие дни на улицы Москвы выходит около 7000 единиц подвижного состава «Мосгортранса», в том числе порядка 5000 автобусов, 1100 троллейбусов и 700 трамваев.

Технический парк ГУП «Мосгортранс» постоянно обновляется: приобретается подвижной состав, адаптированный для пожилых людей, инвалидов и других маломобильных граждан.

Новый подвижной состав имеет низкий уровень пола, оборудован системой кондиционирования салона, оснащен системами видеонаблюдения и спутниковой навигации.

Предприятие обслуживает 800 маршрутов, из них 668 автобусных, 88 троллейбусных и 44 трамвайных. Общая длина маршрутной сети – 8776 км.

В структуру предприятия входит 46 филиалов, в том числе 5 трамвайных депо, 7 троллейбусных парков, 18 автобусных парков и автобусно-троллейбусный парк, а также службы, обеспечивающие работу наземного городского пассажирского транспорта.

Собственник имущества унитарного предприятия, основанного на праве оперативного управления, несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества для выполнения своих обязательств. При этом унитарное предприятие не отвечает по обязательствам собственника его имущества.

Все унитарные предприятия действуют в России на основании своих уставов, которые должны содержать помимо прочих сведения:

- о предмете и целях деятельности;

- размере уставного фонда, порядке и источниках его формирования.

Унитарные предприятия не вправе совершать сделки, противоречащие целям и предмету их деятельности, такие сделки объявляются ничтожными. Вместе с тем законодательством России установлены виды деятельности, которые могут осуществлять исключительно государственные предприятия (например, производство оружия и боеприпасов, наркотических и ядерных веществ, переработка радиоактивных элементов и драгоценных металлов).

Российское законодательство не запрещает унитарным предприятиям заниматься бизнесом, не обязательно совпадающим с интересами конкретного кабинета министров. В то же время государство предпочитает не отвечать по обязательствам таких предприятий, кроме федеральных казенных предприятий. Вместе с тем государство не предполагает ограничивать свои собственнические полномочия, вещное право на имущество такого предприятия.

Единоличный руководитель (единоличный исполнительный орган) унитарного предприятия – руководитель, который назначается собственником унитарного предприятия либо органом, уполномоченным собственником, и им подотчетен. На унитарном предприятии возможны и коллегиальные исполнительные органы, и коллегиальные совещательные органы (коллегии, научные советы, ученые советы, художественные советы и пр.), но важно, что собственник унитарного предприятия строит свои отношения с названным предприятием исключительно через полностью подотчетного ему единоличного руководителя.

Устав унитарного предприятия утверждается уполномоченным государственным органом или органом местного самоуправления, за исключением уставов дочерних унитарных предприятий, которые утверждаются их учредителями. Устав федерального казенного предприятия утверждается исключительно Правительством Российской Федерации. Собственник унитарного предприятия обязан сформировать уставный фонд, с помощью которого предприятие могло бы начать собственную деятельность и полностью оплатить его до государственной регистрации такого предприятия. Минимальный размер уставного фонда унитарного предприятия составляет 5000 МРОТ. Ограниченная самостоятельность унитарных предприятий обусловила специфическое название данной организационно-правовой формы предпринимательства. Это единственная форма, именуемая «предприятие». Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества, а фирменное наименование предприятия, основанного на праве оперативного управления, – указание на то, что данное предприятие является казенным.

Схожей формой государственного предпринимательства являются государственные и муниципальные учреждения, под которыми понимаются учреждения, созданные Российской Федерацией, субъектом Российской Федерации или муниципальным образованием. Государственное или муниципальное учреждение может быть бюджетным или автономным.

Особой разновидностью унитарных предприятий являются унитарные государственные и муниципальные учреждения, которые осуществляют виды деятельности, обычно выделяемые в качестве некоммерческих. Например, государственные образовательные учреждения, государственные научно-исследовательские институты.

Законодательство Российской Федерации предусматривает существование трех видов государственных образовательных учреждений – автономные, бюджетные и казенные.

Бюджетные учреждения во многом схожи с рассмотренными в главе 6 нашего учебника частными учреждениями, за исключением того, что создаются они государством, а не физическими и юридическими лицами, и принадлежат государству. Бюджетные учреждения полностью или частично финансируются собственником, имущество закрепляется за ними на праве оперативного управления. Финансирование бюджетного учреждения осуществляется за счет средств соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Автономные учреждения обладают большей самостоятельностью по сравнению с бюджетными, для них введены особые правила при осуществлении вещных прав. Автономные учреждения могут самостоятельно распоряжаться имуществом, за исключением особо ценного.

Например, для федерального автономного учреждения к особо ценному имуществу относится любое движимое имущество балансовой стоимостью более 50 тыс. руб., или менее 50 тыс. руб., если без него деятельность учреждения будет существенно затруднена. Еще одно ограничение для автономного учреждения – запрет на внесение денежных средств и иного имущества в уставный капитал других юридических лиц без согласования с собственником.

Кроме того, важной особенностью является то, что автономное учреждение не может быть признано банкротом, поскольку собственник имущества автономного учреждения не несет ответственности по обязательствам учреждения, равно как и учреждение не несет ответственности по обязательствам собственника. Также следует отметить, что в отличие от частных и бюджетных учреждений автономные учреждения могут иметь только одного учредителя.

Акционерные компании со смешанным капиталом. Государственные и публичные корпорации

В странах с многосекторной экономикой наряду с бюджетными (ведомственными) предприятиями (аналог унитарных предприятий) развиваются и иные формы государственного предпринимательства, которые оказываются эффективными. Более того, государственное предпринимательство во многих странах, как правило, развивается не в форме ведомственных предприятий. Наибольшее распространение получили акционерные общества со смешанным капиталом.

Участие государства в деятельности акционерного общества в качестве акционера, владеющего всеми акциями АО или определенными пакетами акций, широко представлено за рубежом, прежде всего в отраслях, имеющих важное значение для национальной экономики, либо в отраслях, требующих больших капиталовложений. В таких отраслях частные бизнес-единицы, ООО или негосударственные корпорации не всегда могут обеспечить достаточную норму прибыли для расширенного воспроизводства без постоянного привлечения ресурсов государственного бюджета на началах возвратности.

В ряде стран любые акционерные фирмы с участием государственного капитала автоматически относятся к государственному сектору экономики (Великобритания, Франция). В другой группе стран к нему относятся только акционерные компании, в которых в руках государства оказывается более 50% акций данных компаний (Япония, Италия). Есть страны, где таковыми признаются фирмы, в которых государству принадлежит контрольный пакет акций независимо от величины данного пакета (США, Канада). В ряде стран (Великобритания, Франция) любое участие государства в деятельности акционерной фирмы обусловливает необходимость утверждения в должности (и даже назначения на должность) руководителей такой фирмы органами государственного управления независимо от размеров участия государства в уставном капитале фирмы. В отличие от российских унитарных предприятий такие компании обязаны ежегодно издавать публичные годовые отчеты о своей производственной, коммерческой и финансовой деятельности, что позволяет (не только государственным органам) корректировать, направлять их деятельность, а при необходимости подвергать их реорганизации и даже ликвидации.

С учетом деятельности смешанных акционерных компаний государственный сектор экономики охватывает черную металлургию, добычу угля, средства связи, транспорт, аэрокосмическую промышленность, снабжение электричеством, газом (Великобритания). В целом на государственный сектор британской экономики приходится порядка 25% ВВП, а также общего числа всех занятых.

В России существуют крепкие традиции участия государства в акционерном предпринимательстве. На протяжении многовековой истории акционерного предпринимательства государственные чиновники либо само российское государство не раз оказывались крупными акционерами АО. Первые русские АО, учрежденные еще во времена Петра I, как правило, состояли исключительно из государевых слуг.

В современной России акционерное предпринимательство с участием государства представлено в формах участия государства в качестве мажоритарного акционера, владеющего контрольными пакетами акций, ряда крупных АО. К ним относятся бизнес-единицы в отдельных добывающих отраслях экономики (ПАО «Газпром», ПАО «Роснефть», ПАО «Акционерная компания “АЛРОСА”»), сфере нефтетранспортировки (ПАО «Транснефть»), сфере железнодорожных перевозок (ПАО «РЖД»), электроэнергетике (ПАО «Федеральная сетевая компания Единой энергетической системы»), банковской сфере (ПАО «Сбербанк России», ПАО «Банк ВТБ»). Указанные компании играют в настоящее время в экономике России роль ключевых налогоплательщиков. Это самые известные российские бизнес-единицы в публичном пространстве российского рынка и за рубежом.

Подобные бизнес-единицы в сознании людей, как правило, расцениваются как субъекты государственного предпринимательства – государственные корпорации, государственные акционерные общества.

Но это не соответствует действительности. Поскольку перечисленные бизнес-единицы не принадлежат государству на 100% и не управляются напрямую уполномоченными органами государственного управления, они не могут быть формально признаны государственными предприятиями.

Однако благодаря исключительной позиции среди акционеров – совладельцев таких АО российское государство имеет возможность не просто оказывать определяющее влияние на деятельность этих АО, но фактически управлять ими как единицами своего собственного бизнеса. Решающую роль в управлении бизнесом перечисленных компаний играют их советы директоров, в которых широко представлены, нередко в статусе председателей советов директоров, представители государства, в том числе федеральные чиновники уровня министров, вице-премьеров правительства, а иногда даже председатель правительства РФ (так, в бытность председателем правительства РФ Д. А. Медведев возглавлял совет директоров «Газпрома»). Вместе с тем среди миноритарных акционернов этих АО встречаются не только российские юридические и физические лица, но также резиденты иностранных государств.

В отдельных акционерных обществах российское государство является мажоритарным акционером, не имеющим контрольного пакета акций, например, в некоторых автомобилестроительных компаниях (ПАО «АвтоВАЗ», ПАО «КамАЗ»).

Участие российского государства в акционерном предпринимательстве – в акционерных обществах со смешанным капиталом – следует отличать от организационно-правовой формы предпринимательства, которые длительное время (1990–200-е гг.) называлась в России государственной корпорацией.

Государственной корпорацией признавалась не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса, который в результате передачи становился собственностью государственной корпорации.

Федеральный закон «О некоммерческих организациях» не содержал указаний на характер взаимоотношений государства и государственной корпорации и на порядок управления государственной корпорацией.

Он содержал только запись об отсутствии необходимости составления каких-либо учредительных документов государственной корпорации наподобие учредительных документов иных юридических лиц, а также предусматривал, что государственная корпорация не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам государственной корпорации.

Данная организационно-правовая форма отличалась от акционерных обществ и унитарных предприятий. На государственные корпорации не распространялись положения о раскрытии информации, обязательные для публичного АО, а также не распространяется Федеральный закон «О банкротстве». Государственные корпорации не контролировались некоторыми государственными органами, в отличие от унитарных предприятий, и не обязаны были представлять в государственные органы документы, содержащие отчеты о своей деятельности.

Деятельность государственных корпораций контролировалась Правительством Российской Федерации на основе ежегодного представления корпорацией годового отчета, аудиторского заключения по ведению бухгалтерского учета и финансовой (бухгалтерской) отчетности, а также заключения ревизионной комиссии по результатам проверки финансовой (бухгалтерской) отчетности и иных документов корпорации.

Особенности правового статуса государственной корпорации, включая порядок назначения руководителя, устанавливались федеральным законом, предусматривавшим создание государственной корпорации. Как правило, руководитель назначался президентом Российской Федерации.

Государственные корпорации не могли быть признаны полноценным АО, поскольку акционерное предпринимательство предполагает свободный оборот акций. Поэтому многообещающее «корпоративное» наименование данной разновидности субъектов предпринимательства не получало должного развития в содержании деятельности такого рода юридических лиц.

В данной организационно-правовой форме в России были созданы государственные корпорации «Фонд содействия реформированию жилищно-коммунального хозяйства», «Ростехнологии», «Российская корпорация нанотехнологий» (РОСНАНО), «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», «Агентство по страхованию вкладов», «Государственная корпорация по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта» (ГК «Олимпстрой»).

Органами управления государственной корпорации «Ростехнологии» являлся наблюдательный совет, правление и генеральный директор, который назначался президентом Российской Федерации.

В состав корпорации входили 663 организации, из которых в настоящее время сформировано 14 холдинговых компаний: 9 в оборонно-промышленном комплексе и 5 в гражданских отраслях промышленности, а также выделена 21 организация прямого управления. Стратегическими целями корпорации провозглашались обеспечение лидирующего положения на рынках высокотехнологичной машиностроительной продукции, а также рост стоимости бизнеса.

В 2014 г. в перечень организационно-правовых форм некоммерческих организаций были включены публично-правовые компании. Это новая организационно-правовая форма государственного предпринимательства, которой в Российской Федерации планируется заменить действующие государственные корпорации в ближайшем будущем.

С июля 2009 г. в росийской экономике применяется также форма «государственная компания», практически идентичная государственной корпорации. В этой форме действует государственная компания «Российские автомобильные дороги».

За рубежом широкое распространение имеет и такая организационно-правовая форма предпринимательства, содержащая «корпоративное» название, как публичная корпорация. Под публичной корпорацией (англ. public corporation – буквально: общественная корпорация) понимается специфический тип акционерного общества.

Такие корпорации создаются только на основе правительственных указов в форме АО, все акции которых принадлежат государству.

Стопроцентное владение акциями публичных корпораций позволяет государству осуществлять при необходимости финансирование их деятельности на началах возвратности выделяемых ресурсов. Степень риска подобных операций для государства обычно уравновешивается возможностью централизованно контролировать деятельность публичных корпораций на систематической основе.

Как правило, такие акционерные корпорации не входят в систему органов государственного управления, они лишь должны согласовывать с ними планы своей деятельности и предоставлять отчеты для контроля этой деятельности со стороны уполномоченных государственных органов. Единоличные руководители публичных корпораций назначаются государством, однако ни они сами, ни остальной персонал не считаются государственными служащими. При необходимости публичная корпорация может быть преобразована в акционерное общество со смешанным капиталом.

В некоторых странах с рыночной экономикой публичные корпорации являются отраслевыми лидерами среди крупных промышленных фирм (например, Renault и Elf Aquitaine во Франции, Институт промышленной реконструкции (IRI) и Национальное нефтегазовое учреждение (ENI) в Италии).