Предпринимательство на основе акционерной собственности

Основы акционерного предпринимательства

В отличие от рассмотренных ранее организационно-правовых форм предпринимательства на основе долевого владения бизнесом акционерное предпринимательство предусматривает использование специальных долевых ценных бумаг – акций для удостоверения прав и ограниченной ответственности владельцев соответствующих долей.

Основу акционерного предпринимательства составляют акционерная собственность и владение акциями бизнес-единиц как свидетельство участия во владении и управлении бизнесом. Бизнес-единицы, имущество которых находится в акционерной собственности, называются акционерными обществами (АО).

Акционерным признается общество, уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Ответственность участников АО по его обязательствам не является солидарной, как в полном товариществе или производственном кооперативе. Солидарный характер ответственности участников АО

возникает лишь в связи с исполнением ими обязательств, возникших до государственной регистрации данного общества. Ответственность участников АО не является субсидиарной. Напротив, закон предусматривает, что общество может нести ответственность по обязательствам учредителей, связанным с его созданием, в случае последующего одобрения их действий общим собранием участников данного общества.

Участники АО, в отличие от участников обществ с ограниченной ответственностью, имеют специфическое название «акционеры». Они являются обладателями обязательственных прав по отношению к части имущества АО, соответствующей по величине доле каждого из них в уставном капитале АО. В отличие от участников ООО акционеры – не просто владельцы доли в уставном капитале АО, они являются обладателями акций.

Акция – долевая ценная бумага, выпускаемая АО и подтверждающая право ее держателя (акционера) на долю в уставном капитале данного общества. Это специальный документ, удостоверяющий наличие у ее владельца прав или обязательств по отношению к третьим лицам.

Объекты таких прав и обязанностей – имущество АО. Каждая акция представляет собой своеобразный титул собственности, наделяя акционеров правами и обязанностями совладельцев бизнеса АО. Акции АО признаются ценными бумагами, поскольку имеют номинальную стоимость, указанную на их титульной стороне.

Акционеры могут быть обладателями одной акции общества либо пакета акций АО – от двух акций и выше.

Обладание акциями дает акционерам право на продажу этих акций, порядок которой определяется учредительными документами АО. Акционеры вправе отказаться от принадлежащих им акций и с согласия других акционеров АО выйти из состава участников общества.

Акционеры также имеют право на получение части имущества АО, остающегося в случае ликвидации данного общества.

Бизнес-единицы, имеющие организационно-правовую форму АО, обязаны выпускать акции и размещать их среди своих участников.

Выпуск акций АО называется эмиссией акций. В результате эмиссии акций для их последующего размещения любое АО становится эмитентом акций. Акции выпускаются АО без ограничения сроков их обращения. «Жизнь» каждой акции обрывается только с прекращением деятельности АО, являвшегося ее эмитентом.

Важно подчеркнуть, что термин «ценная бумага», применяемый для характеристики акций, является образным понятием в части использования слова «бумага». В современном предпринимательстве можно без труда встретить разные публичные способы представления акций.

Одним из таких способов действительно является бумага, отпечатанная в типографии либо написанная от руки. Конечно, рукописные акции представляют собой сейчас не более чем анахронизм, как гусиные перья и несмываемые чернила, хотя именно данная форма представления акций содержит наиболее убедительное доказательство их подлинности: почерк человека, выписавшего акцию, как известно, чрезвычайно трудно подделать. Тем не менее рукописные акции встречаются в настоящее время крайне редко и лишь в АО с небольшим числом участников.

Ценные бумаги, отпечатанные в типографии, являются основным способом публичного представления акций в одном из видов АО – публичных акционерных обществах. Типографские акции – это ценные бумаги, выпуск которых производится типографиями по специальным правилам, предохраняющим акционеров и само АО от подделок. При их изготовлении, как и при типографском изготовлении банкнот, применяют степени защиты от подделок, чтобы все субъекты акционерного предпринимательства чувствовали себя спокойно и уверенно, профессионально выполняя обязанности по владению, пользованию и распоряжению акциями АО, управлению акционерным бизнесом и торговле акциями. Иногда число степеней защиты достигает 12.

Наряду с упомянутыми способами публичного представления акций АО в настоящее время активно применяются еще два, каждый из которых можно определить как виртуальное представление акций.

Первый способ виртуального представления акций АО – это записи в специальной книге АО о наличии акций, конкретных формах их распределения, владельцах всех акций и их количестве, принадлежащем каждому акционеру АО. Кроме того, в данной книге отражается иная информация, относящаяся к тем или другим аспектам владения, пользования и распоряжения акциями в АО, включая распределение прибыли АО и фактическое получение ее акционерами в порядке, установленном учредительными документами АО. Наконец, в том случае, когда какойлибо акционер обладает большим пакетом акций, ему кроме акций (а часто и вместо акций) может быть выдан сертификат акций. В нем обычно записано, что упомянутый акционер владеет определенным числом акций данного АО.

Виртуальный характер этого способа представления акций состоит в том, что акции АО как бы существуют, более того, акционеры ими владеют, пользуются и распоряжаются по своему усмотрению, но данные акции невозможно взять в руки. Отсутствие типографских или рукописных акций не может рассматриваться как основание для признания деятельности АО в части эмиссии акций шарлатанством. Потенциальные акционеры должны знать, что эмиссия виртуальных акций имеет законный характер, как и их виртуальное публичное представление. Именно указанная форма представления акций чаще всего применяется зарегистрированными в России непубличными АО.

Напротив, незаконным является публичное представление в качестве акций всевозможных красочные картинок и мини-плакатов, содержащих различные фотографии или художественно выполненные портреты выдающихся людей, включая деятелей науки, культуры, искусства и предпринимательства, в том числе основных акционеров АО, выполняющих роль эмитента акций, и навязывание их физическим и юридическим лицам в условиях, когда согласно учредительным документам акции данного АО могут быть представлены лишь виртуально.

В середине 1990-х гг. широкое распространение получила деятельность АО «МММ», занимавшегося продажей так называемых акцийбилетов АО «МММ» с портретом основного учредителя и владельца названного АО Сергея Мавроди. Покупателям этих акций-билетов, которые акциями на самом деле не являлись, распространители обещали непременное получение сверхприбылей в кратчайшие сроки. Сверхмощная и высокопрофессиональная реклама данного мероприятия в печатных средствах массовой информации и особенно на телевидении имела роковые последствия почти для двух миллионов россиян, поддавшихся искушению стать акционерами респектабельного, как многим казалось, АО и быстро разбогатеть. К пунктам приема денег в обмен на фотографии находчивого субъекта предпринимательства тянулись километровые очереди, люди избавлялись от денег, нажитых порой непосильным трудом, с азартом и энергией.

Впоследствии, когда подавляющее большинство акционеров АО «МММ» перешло в категорию «обманутых вкладчиков», ни один из них не мог объяснить, что же, кроме непрофессионального исполнения роли акционера, полного непонимания природы акционерного предпринимательства и закономерностей функционирования АО, обусловило столь массовое помутнение рассудка.

Второй способ виртуального представления акций АО – составление полного реестра записей об акциях, акционерах и доходах АО не в книгах, а в специальных электронных файлах, содержащихся в базах данных АО.

Указанный способ публичного представления акций получил широкое распространение во всем мире в связи с бурным развитием электронной коммерции. В России рассматриваемый способ виртуализации пока не получил должного развития главным образом из-за отсутствия легальной основы указанных процедур. Действующее в России законодательство пока не признает такого способа публичного представления акций.

Несомненно, мировые тенденции внедрения электронных баз данных АО в эмиссионную деятельность АО доберутся и до нашей страны.

В акционерном предпринимательстве специальная терминология применяется не только для наименования участников АО («акционеры») и долей участия акционеров в уставном капитале АО («акции»), но и части прибыли АО, выплачиваемой акционерам в виде доходов на акции. Доход, получаемый акционерами в виде прибыли по акциям, называется дивидендом. Дивиденд (англ. to divide – разделять) – часть прибыли, разделенной в соответствии с правилами АО и предназначенной для выплаты акционерам.

Порядок определения правил формирования части прибыли АО, предназначенной для выплаты участникам данного АО (эта часть прибыли называется чистой прибылью), порядок разделения чистой прибыли АО на дивиденды, а также порядок выплаты дивидендов акционерам определяются учредительными документами АО. Наиболее важной нормой является запрет на объявление дивидендов и на их выплату акционерам до полной оплаты всего уставного капитала АО.

Акционерное предпринимательство имеет продолжительную всемирную историю.

Примером средневековых АО могли служить морские и горные товарищества, распространенные в XII–XIII вв. во Франции и Германии. В XIII в. в Генуе (Италия) возникли первые союзы кредиторов, называвшиеся маонами. Их можно считать первыми акционерными финансовыми компаниями в мире. Первый акционерный банк (Банк святого Георгия) был создан в Генуе в1407 г. В конце XVI в. акционерное предпринимательство получило распространение в странах, где наблюдалось наиболее бурное развитие рыночных отношений – в Голландии и Англии. Акционерную форму имели Английская Ост-Индская компания (учреждена в 1600 г.), Голландская Ост-Индская компания, созданная в 1602 г., и Голландская Вест-Индская компания (1621 г.). Все они, а также созданные позднее голландские Суринамская, Северная, Левантская компании и английские Африканская компания и компания Гудзонова залива специализировались на международной морской торговле.

Условия возникновения акционерных компаний в России были сформированы к концу XVII в., «отцом» акционерного дела в России можно считать Петра I. 27 октября 1699 г. он издал исторический Указ «О составлении купцам, как и в других государствах, торговых компаний…», по которому развитие АО в России стало возможным. На принципе разделения уставного капитала фирм на акции, которые могли приобретаться и продаваться гражданами и другими компаниями, действовали тысячи «обществ» в дооктябрьской России.

Мощный толчок в развитии российского акционерного предпринимательства произошел благодаря Февральской революции (8–16 марта 1917 г.). Уже 10 марта Временное правительство приняло постановление, устраняющее многие из ранее действовавших ограничений на деятельность акционерных компаний. А за период с марта по сентябрь этого же года в России были учреждены 734 акционерные компании (в два раза больше, чем в предвоенном 1913 г.) с капиталом в 1960 млн руб. (в четыре раза больше, чем в 1913 г.).

Однако в конце 1917 г. в соответствии с экономической политикой большевиков крупнейшие акционерные компании России оказались первыми объектами национализации. В начале 1919 г. акции и паи национализированных АО были аннулированы, а все предприятия, бывшие ранее АО, переведены на государственное финансирование.

В период новой экономической политики, которая была провозглашена в 1921 г., акционерные компании стали возрождаться. Первое АО советского периода появилось 1 февраля 1922 г., а всего в 1922 г. было образовано 20 АО. Они назывались в тот период акционерными товариществами. В начале 1925 г. в стране насчитывалось уже свыше 150 фирм, действовавших на началах акционерного предпринимательства. Акционирование затронуло и банковскую сферу, в начале второй половины 1920-х гг. в России действовали пять крупных акционерных коммерческих банков, располагавших 95 филиалами.

В конце 1920– начале 1930-х гг. на фоне свертывания новой экономической политики в СССР практически все АО снова были преобразованы в государственные предприятия. С того времени в СССР сохранились только две акционерные компании – созданный еще в 1924 г. Банк для внешней торговли СССР (позже – Внешэкономбанк) и образованное в 1929 г. Всесоюзное акционерное общество «Интурист».

В течение пяти последующих десятилетий, с начала 1930-х и до середины 1980-х гг. в СССР было создано только одно АО – в 1973 г. на базе Управления иностранного страхования был организован «Ингосстрах СССР» (Страховое акционерное общество СССР).

Названные организации обладали некоторыми формальными признаками АО, вместе с тем все они являлись акционерными в значительной степени формально. В основном они служили публичным свидетельством того, что в СССР существует некий островок рыночных отношений под названием «акционерная собственность».

Акционерное предпринимательство имеет чрезвычайно широкое распространение в странах с рыночной экономикой, особенно в Японии, странах Юго-Восточной Азии и США. В настоящее время в США насчитывается около 4 млн негосударственных акционерных компаний, причем акционерная форма предприятий господствует практически во всех отраслях промышленности. Около 50 млн американцев – держатели акций различных АО, причем более половины (порядка 30 млн человек) – люди с невысоким по американским стандартам уровнем годового дохода (от 15 тыс. до 50 тыс. долл.). В США многие мелкие владельцы акций живут за чертой бедности.

Непубличное акционерное общество

История современного российского акционерного предпринимательства началась во второй половине 1990 г. после принятия Советом Министров РСФСР «Положения об акционерных обществах и обществах с ограниченной ответственностью». В декабре 1990 г. Федеральным законом «О предприятиях и предпринимательской деятельности» было определено, что на территории Российской Федерации могут свободно создаваться акционерные общества открытого типа и акционерные общества закрытого типа. Последние рассматривались как организационно-правовая форма предпринимательства, тождественная товариществам с ограниченной ответственностью.

В настоящее время основными документами, определяющими порядок деятельности акционерных обществ в России, являются:

- ст. 96–106 Гражданского кодекса Российской Федерации;

- Федеральный закон от 26.12.1995 №208-ФЗ «Об акционерных обществах» (в ред. от 27.12.2018);

- Федеральный закон от 19.07.1998 №115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)» (в ред. от 21.03.2002);

- Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности», другие законодательные документы Российской Федерации, определяющие особенности создания акционерных обществ и их правового положения в предпринимательской деятельности на финансовом рынке (на рынке банковских, страховых, инвестиционных услуг);

- Федеральный закон от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества», а также Государственная программа приватизации, определяющие особенности создания акционерных обществ в России и их правового положения в процессе приватизации государственных и муниципальных унитарных предприятий (в ред. 06.03.2019).

Акционерное предпринимательство включает деятельность акционерных бизнес-единиц двух видов – непубличных акционерных обществ (до 1995 г. они назывались акционерными обществами закрытого типа, а потом до 1 сентября 2014 г. закрытыми акционерными обществами) и публичных акционерных обществ (до 1995 г. они назывались акционерными обществами открытого типа, потом до 1 сентября 2014 г. открытыми акционерными обществами).

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается непубличным акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо предлагать данные акции неограниченному кругу физических и юридических лиц для приобретения иными способами.

Непубличное акционерное общество (непубличное АО) – бизнес-единица, капитал которой разделен на части и рассредоточен среди ограниченного числа акционеров (не более 50), обладающих обязательственными правами в отношении имущества данного общества и несущими ограниченную ответственность по его обязательствам. Акции непубличного АО могут распределяться разными способами. На этапе создания данного общества – между его учредителями; за каждым из них закреплено право последующей продажи этих акций новым участникам общества, среди которых вполне могут оказаться и работники, нанятые обществом.

Объем правомочий участников непубличного акционерного общества может определяться не только пропорционально их долям в уставном капитале, но и по иным правилам, если это предусмотрено уставом общества или корпоративным договором между его участниками.

За рубежом распространение акций АО среди членов трудового коллектива чаще всего стимулируется государством. Например, в США фирмы, распространившие акции среди трудового коллектива, имеют налоговые льготы (уменьшение ставки налога на 5–25%). Однако далеко не все члены трудового коллектива стремятся стать акционерами.

Многие предпочитают сохранять статус наемного работника и не желают идти на вполне вероятный предпринимательский риск в качестве совладельцев бизнеса акционерных компаний даже в том случае, когда риск минимален.

Непубличное акционерное общество и общество с ограниченной ответственностью имеют немало общих признаков. К ним относятся:

- принцип формирования уставного капитала и разделения его на доли. Уставный капитал и того, и другого хозяйственного общества делится на доли, причем каждому участнику таких обществ принадлежит его персональная доля – объект его собственности;

- принципы ограничения ответственности по обязательствам хозяйственного общества среди участников общества и распределения данной ответственности. Участники и непубличного АО, и ООО несут риск убытков по обязательствам бизнес-единиц лишь в пределах стоимости своих долей;

- подход к распределению доходов и имущества соответствующего хозяйственного общества в случае его ликвидации. И прибыль, и имущество каждого из названных хозяйственных обществ распределяются, как правило, пропорционально долям участников в уставном капитале, если иное не указано в учредительных документах бизнес-единицы;

- роль участников соответствующего хозяйственного общества в управлении им. Возможности участников обоих типов хозяйственных обществ напрямую зависят от размеров доли этих участников в уставном капитале бизнес-единицы, если иное не указано в ее учредительных документах;

- подход к применению принципа закрытости участия в соответствующих хозяйственных обществах. Закрытый характер участия и в ООО, и в непубличном АО состоит в обязательности четкого фиксирования состава участников хозяйственного общества; в наличии ограничений на состав участников (их должно быть не более 50 человек); в обязательности получения каждым лицом, желающим войти в состав и ООО, и непубличного АО, согласия других участников данного общества;

- подход к определению возможности учреждения обоих видов хозяйственных обществ одним лицом. Как и ООО, непубличное АО может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества; в то же время непубличное АО не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Общества с ограниченной ответственностью, действующие за рубежом, как правило, развиваются на началах личного участия их совладельцев в деятельности бизнес-единиц. Такой обязанности участники российских ООО не имеют, данное обстоятельство объективно сближает российские ООО и непубличное АО. Участниками обеих организационно-правовых форм предпринимательства могут в России являться и физические, и юридические лица, что также нехарактерно для многих стран, в которых ООО создаются и поддерживаются исключительно физическими лицами.

Между современными российскими непубличными АО и ООО имеются и важные различия:

- ООО вправе эмитировать ценные бумаги (например, облигации), но оно не вправе выпускать акции, по которым определялась бы доля участия физических и юридических лиц в уставном капитале бизнес-единицы и могли начисляться дивиденды, между тем непубличное АО обязано эмитировать такие акции; для учета движения акций и фиксации прав на них со стороны участников акционерное общество вынуждено оформлять специальный документ – реестр акционеров, который не используется в ООО;

- доли участников ООО в уставном капитале общества могут быть разделены на любое количество частей, между тем доли участников непубличного АО, оформленные в виде акций названного общества, обычно неделимы; акционеры могут разделить свою долю на акции, но они обычно не имеют возможности разделить сами акции; акционеры непубличного АО не могут продать или переуступить часть своей доли в уставном капитале данного общества, если указанная часть меньше одной акции;

- акции непубличного АО – не только титул собственности, но и объект наследования (правопреемства); это значит, что наследники (правопреемники) акционеров непубличного АО в обязательном порядке должны быть приняты в состав участников данного непубличного АО в процессе своего вступления в права наследования (правопреемства); такая обязательность отсутствует в организации ООО: участники ООО вправе предусмотреть, что в случае смерти участника общества – физического лица или прекращения деятельности участника общества – юридического лица наследники (правопреемники) последних получают только право на возмещение стоимости доли в уставном капитале ООО, однако в состав упомянутого ООО они автоматически приняты не будут;

- участники ООО в случае своего выхода из него вправе потребовать выделения принадлежащих им долей в имуществе общества, если это предусмотрено уставом данного общества, акционеры не вправе предъявлять непубличному АО подобные требования; они не могут настаивать на возврате внесенных ими средств в уставный капитал или на оплате стоимости принадлежащих им акций, они вправе только просить о даче согласия на переуступку акций другим акционерам или третьим лицам;

- непубличное АО обязано вести реестр акционеров, в котором необходимо указывать сведения о каждом зарегистрированном лице, а также о величине и составе пакета акций, принадлежащего данному лицу;

- в налогообложении деятельности ООО и непубличного АО – в процессе эмиссии новых акций непубличное АО обязано заплатить налог в размере 0,8% от номинальной стоимости выпускаемых акций;

- величина издержек в ООО всегда ниже, чем в непубличном АО, на суммы затрат бизнес-единиц, необходимых для проведения эмиссии акций.

Еще одно существенное отличие ООО от непубличного АО – доверительный характер отношений между участниками ООО. Обычно участники ООО – это люди, неплохо знакомые лично, а также осознающие необходимость профессионального привлечения друг друга к общей для них предпринимательской деятельности на началах распределения между собой предпринимательских функций и сфер личного трудового участия в управлении бизнесом.

Участники непубличного АО, напротив, могут встречаться между собой лишь на общих собраниях акционеров. Степень доверительности личных отношений между ними определяется уровнем взаимной приемлемости поведения каждого из них при голосовании по вопросам, затрагивающим интересы других акционеров. Интересы акционеров непубличного АО концентрируются прежде всего на величине доходов, которые каждый из них мог бы получить по итогам деятельности общества.

Поэтому при формировании состава участников типичного непубличного АО наиболее важным является вопрос о финансовой состоятельности каждого из предполагаемых акционеров, его готовности внести в копилку общего дела максимум средств, что обусловило бы в конечном счете размеры дивидендов всех акционеров компании. На данном фоне степень личного знакомства и параметры дружбы между акционерами мало кого интересуют.

Возможны и иные варианты формирования непубличного АО, например, в том случае, когда учредителям хотелось бы создать именно непубличное АО, хотя по логике вещей объектом учредительства должно было бы стать ООО. Однако словосочетание «акционерное общество» звучит всегда более внушительно, чем «общество с ограниченной ответственностью». Обывателям иногда кажется, что за таким названием стоит более респектабельный, стабильный и престижный бизнес, да и расхожие представления об акционерах часто оказываются более позитивными, чем об участниках чего-либо «с ограниченной ответственностью». Такую возможность частные предприниматели, маскирующиеся под состоятельных акционеров непубличного АО с одним участником, постараются не упустить, тем более что по закону информация о частных АО должна быть опубликована для всеобщего ознакомления.

Классическое непубличное АО представляет собой добровольное объединение капиталов участников (акционеров). Любой гражданин или юридическое лицо, которые приобрели хотя бы одну акцию данного АО, становятся профессиональными совладельцами данного акционерного общества.

Типичное непубличное АО обладает рядом особенностей:

- акционеры не несут субсидиарной ответственности по обязательствам общества перед его кредиторами;

- имущество непубличного АО полностью обособлено от имущества отдельных акционеров, в случае несостоятельности непубличного АО его акционеры несут лишь риск возможного обесценивания принадлежащих им акций;

- акционеры непубличного АО обладают имущественными и личными правами; имущественным является право на получение объявленного дивиденда, а также части стоимости имущества акционерного общества в случае его ликвидации; личным – право на участие в голосовании на общих собраниях акционеров и право на выход из состава участников данного непубличного АО.

Публичное акционерное общество

Публичное акционерное общество (публичное АО) – объединение любых физических и юридических лиц для ведения предпринимательской деятельности на основе открытого и свободного приобретения ими акций.

Участники публичного АО могут отчуждать принадлежащие им акции без согласия других акционеров. Публичное АО вправе проводить открытую подписку на эмитируемые акции и их свободную продажу любым потенциальным покупателям.

Уставный капитал публичного АО разделен на определенное число акций, каждая из которых выполняет роль титула собственности каждого акционера и основы формирования его дивидендов при разделении чистой прибыли публичного АО. Участники публичного АО не отвечают по его обязательствам и несут риск убытков, связанных с предпринимательской деятельностью общества лишь в пределах стоимости принадлежащих им акций.

Во многих странах публичные АО называются корпорациями (англ. corporation – объединение, включение). В современной русской бизнес-среде слова «корпорация» и «корпоративное предпринимательство» долгие годы употребляли для характеристики любого крупного бизнеса.

С 2014 г. в российском законодательстве под корпорациями понимается определенный тип юридических лиц, так что на данный момент этот термин приобрел иной смысл.

Непубличные и публичные акционерные общества имеют много общих признаков, включая возможность учреждения обоих видов АО одним учредителем либо возможность обладания таким учредителем всеми акциями АО. Оба вида АО – самые прозрачные формы частного предпринимательства в России и наиболее точно, по меркам действующего в России законодательства, отражают профессиональный статус частных предпринимателей в части соблюдения баланса их прав и ответственности.

Избрав АО в качестве организационно-правовой формы частного предпринимательства, владельцы бизнеса смогут, с одной стороны, нести ответственность лишь за собственные действия, связанные с приобретением всей совокупности акций АО, иными словами, исключительно за собственные предпринимательские усилия. С другой стороны, они могут установить себе такие правила получения дивидендов, при которых степень реализации их персональных интересов окажется в полной зависимости от масштабов процветания их бизнес-единиц и, следовательно, от уровня общественного признания деятельности этих бизнес-единиц.

Главная общая черта непубличного и публичного АО – их обоюдная принадлежность акционерному предпринимательству. Однако в России между ними существуют и важные различия, которые проявляются в следующем:

- в процедурах эмиссии акций. Непубличное АО эмитирует свои акции для последующего публичного представления, руководствуясь лишь собственными учредительными документами, а публичные АО обязаны опубликовать в открытой печати проспекты эмиссии акций, зарегистрировать их в установленном порядке в уполномоченных органах исполнительной государственной власти и лишь после этого эмитировать акции;

- процедурах размещения акций АО. Непубличное АО размещает свои акции только среди заранее определенного круга лиц посредством закрытой подписки – данный узкий круг лиц первоначально формируется при создании непубличного АО, и попадание в его состав впоследствии оказывается серьезной проблемой как для желающих пополнить ряды акционеров компании, так и для действующих акционеров, желающих переуступить свои акции новым акционерам; публичное АО, напротив, стремится к размещению своих акций среди максимально широкого круга акционеров, поэтому оно и прибегает к открытой подписке на эти акции, а также к инструментам свободной купли-продажи их на рынке ценных бумаг; между тем непубличные АО не только не могут проводить размещение акций посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц, они в противоположность публичному АО не имеют права на подобные действия;

- возможном числе акционеров АО. В непубличном АО число акционеров всегда ограничено (не более 50), напротив, число участников публичного АО в принципе не может быть ограничено; на тот случай, если число акционеров непубличного АО все же окажется больше 50, данное непубличное АО обязано в течение одного года пройти процедуру преобразования в публичное АО, иначе оно может быть ликвидировано по решению суда;

- составе участников АО. В публичные АО, кроме тех, которые были образованы в процессе приватизации государственных и муниципальных унитарных предприятий, могут, в противоположность непубличным АО, входить Российская Федерация, субъекты Российской Федерации или муниципальные образования, но, как правило, не органы государственного управления и местного самоуправления;

- держателем реестра акционеров публичного АО, участие в котором принимает более 50 лиц, является независимая бизнес-единица, именуемая регистратором;

- в типовых способах возникновения АО. Непубличное АО возникает как следствие учреждения новой бизнес-единицы; публичное АО чаще возникает вследствие реорганизации уже существующего юридического лица, в том числе с изменением его организационно-правовой формы, например, путем приватизации государственных и муниципальных унитарных предприятий;

- минимально допустимом размере уставного капитала АО. Минимальный размер уставного капитала непубличного АО должен быть не менее 100 МРОТ (минимальной месячной оплаты труда), в то время как минимальный размер уставного капитала публичного АО должен составлять не менее 1000 МРОТ;

- процедурах отказа акционеров от принадлежащих им акций (отчуждения акций). Акционеры непубличного АО не вправе отчуждать принадлежащие им акции без согласия других акционеров, между тем акционеры любого публичного АО могут без всякого согласия на то других акционеров отчуждать свои акции – продавать, менять, использовать в качестве инструмента залога; наконец, они могут их просто порвать или избавиться от них любым иным способом.

Вышеперечисленные различия между непубличным и публичным АО опираются на различия в целевых установках, которые избирают предприниматели, принимая решение о характере и масштабах собственного участия в акционерном предпринимательстве.

Принцип закрытости непубличного АО обусловлен прежде всего наличием общего для всех акционеров понимания, что движение к общей цели состоит из согласованных действий ряда самостоятельных предпринимателей, каждый из которых осознает себя частью единой команды акционеров. Предприниматели складывают свои финансовые ресурсы ради понятных и известных только им самим бизнес-проектов, в которые данные акционеры не намерены пускать посторонних лиц.

Напротив, входя в общее дело, каждый из акционеров ограничивает свои амбиции в отношении занятия аналогичной деятельностью – самостоятельного либо в составе другой команды предпринимателей.

Принцип открытости публичного АО обусловлен стремлением участников привлечь в дело финансовые ресурсы любыми способами, разрешенными законом для акционерного предпринимательства. Публичное АО делает это шумно, часто торжественно, ведь его задача – привлечь внимание возможно большего числа акционеров. Непубличное общество старается провести эмиссию акций тихо и без привлечения излишнего внимания.

Эмиссионная деятельность публичного АО состоит из основной и дополнительной эмиссии акций.

Основная эмиссия акций публичного АО осуществляется в самом начале деятельности и представляет собой самый первый выпуск акций данного общества для первичной реализации. Дополнительная эмиссия акций публичного АО осуществляется в процессе его последующей деятельности и нацелена на увеличение уставного капитала общества.

И в том и в другом случае эмиссия акций публичного АО регламентируется в России специальными документами, разработанными

Центральным банком Российской Федерации. Главным звеном при подготовке эмиссии акций выступает приобретение публичным акционерным обществом разрешения уполномоченных государственных органов на выпуск и открытое размещение этих акций. Если акции публичного АО эмитируются на сумму менее 50 млрд руб., данное АО обязано получить разрешение местных финансовых органов; если денежная оценка эмиссии акций превышает указанную сумму, АО вынуждено обратиться за разрешением в Центральный банк Российской Федерации.

Публичное АО может начать выпуск и свободную продажу своих акций только при соблюдении ряда обязательных для любого публичного АО условий. К ним относятся составление проспекта эмиссии, его государственная регистрация и публикация в открытых СМИ.

Под проспектом эмиссии понимается специальный документ публичного АО, содержащий набор обязательных сведений:

- список учредителей общества с указанием доли каждого из них в уставном капитале данного общества;

- полный список совета директоров публичного АО и других органов управления общества;

- основные направления в сфере деятельности данного общества;

- данные баланса указанного общества, а при невозможности представить такой баланс – данные балансов учредителей общества;

- сведения о масштабах эмиссии акций публичного АО и стоимости данных акций;

- сведения о предыдущих выпусках акций публичного АО, если эмиссия акций производится не впервые.

Государственная регистрация проспекта эмиссии акций публичного АО необходима во избежание возможных мошеннических действий со стороны учредителей публичного АО. Применение данной процедуры помогает обеспечить дополнительные гарантии для будущих покупателей акций АО. Ту же цель преследует публикация проспекта эмиссии в открытых СМИ.

Изучив документ, потенциальные акционеры получат представление (хотя и схематичное) об акционерном обществе, инициаторах его создания и направлениях предпринимательской деятельности, в развитии которых они могли бы принять участие в результате приобретения акции либо пакета акций данного публичного АО.

На этапе проведения открытой подписки на акции АО главная задача публичного АО – продать максимальное число акций и тем самым сформировать уставный капитал общества После того как все акции публичного АО либо их определяющее большинство оказываются проданными на первичном рынке (первичным покупателям-инвесторам), вопрос о том, кто именно и для каких целей покупает акции данного АО, перестает волновать эмитентов. Купля-продажа акций и пакетов акций публичного АО на вторичном рынке, на котором указанные акции не продаются, а перепродаются, никак не отражается на величине уставного капитала публичного АО, сформированного в период первичного размещения акций.

Ограниченность риска многочисленных акционеров публичного АО заранее обусловленной денежной суммой делает публичное АО привлекательным направлением вложения капиталов и обеспечивает централизацию значительных денежных ресурсов.

Открытая подписка на акции и их свободная купля-продажа – одно из наиболее значительных достижений современной экономики. Это не только способ мобилизации финансовых ресурсов и рассредоточения экономических рисков, но и способ быстрого «перелива» финансовых средств из одних отраслей в другие, наиболее продуктивные.

Впоследствии за движением акций публичного АО становится практически невозможно уследить, поскольку вторичный рынок ценных бумаг содержит великое множество инструментов – от коммерческих сделок с акциями на фондовых биржах до «уличной торговли» акциями через фондовые магазины, инвестиционные компании и всевозможных фондовых дилеров.

Крупнейшие фондовые биржи расположены в разных частях света (от Нью-Йорка и Чикаго до Сингапура и Токио). Поэтому с учетом разницы во времени можно смело утверждать, что биржевой вторичный рынок акций публичных АО функционирует 24 часа в сутки в режиме нон-стоп с перерывом на празднование Нового года и Рождества Христова. В том же режиме действует и «уличный» вторичный рынок акций публичных АО, но уже без каких-либо перерывов. Каждую минуту в мире продаются и покупаются десятки миллионов акций различных компаний, в число которых входят и российские, действующие, как правило, в сфере бизнеса на энергоносителях (добыча и транспортировка газа, нефти, других энергоресурсов).

Если публичное АО действительно не в состоянии проконтролировать постоянные изменения в составе собственных акционеров, то последние, напротив, имеют законную возможность проследить за эволюцией эмитента купленных акций. Публичные АО обязаны регулярно публиковать в печатных средствах массовой информации сведения о себе. К таким сведениям относятся годовая финансовая отчетность, в том числе бухгалтерский баланс и отчет о прибылях и убытках, проспекты эмиссии акций общества, сообщения о проведении общего собрания акционеров и иные сведения, определенные законом.

Таким образом, публичное АО представляет собой наиболее демократичную из всех организационно-правовых форм российского предпринимательства. Публичная форма акционерного предпринимательства позволяет объединить практически неограниченное число акционеров независимо от их пола, возраста, религиозного вероисповедания, уровня образования и места проживания, в том числе и мелких акционеров, владеющих одной акцией. Она позволяет участвовать в предпринимательской деятельности значительному числу простых граждан.

Публичное акционерное общество представляет собой наиболее устойчивую современную форму объединения капиталов. Выбытие из общества любого из акционеров, происходящее порой ежеминутно, не влечет за собой обязательного закрытия бизнес-единицы.

Рядовой акционер публичного АО имеет право в любой момент продать пакеты своих акций без какого-либо предварительного согласия других акционеров, но это прямо не отразится на деятельности общества.

Учреждение акционерного общества, оплата и разнообразие его акций

В период учреждения акционерного общества учредители заключают между собой письменный договор, определяющий порядок создания общества, размер уставного капитала, категории выпускаемых акций, порядок размещения их среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию данного АО.

Указанный договор не является учредительным. Гражданский кодекс Российской Федерации не настаивает на составлении учредительного договора АО. Согласно ГК РФ учредительным документом АО является его устав, утвержденный учредителями. Данный устав, помимо других сведений, должен содержать информацию:

- о категориях выпускаемых обществом акций, их номинальной стоимости и количестве;

- размере уставного капитала АО;

- правах акционеров данного АО;

- составе и компетенции органов управления обществом;

- порядке принятия решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов.

По требованию любого акционера, аудитора или иного заинтересованного лица АО обязано в разумные сроки предоставить указанным лицам возможность ознакомиться с уставом данного общества, включая все изменения и дополнения к нему, сделанные в ходе функционирования АО.

Фирменное наименование АО должно обязательно содержать указание на его организационно-правовую форму и тип общества (непубличное или публичное). В англоязычных странах фирменные наименования публичных акционерных обществ обязательно содержат ссылку на понятие «корпорация», как, например, наименование крупнейшей в США финансовой группы «Ситикорп». В Федеральном законе «Об акционерных обществах» содержится запрет на использование в фирменном наименовании АО терминов и аббревиатур, заимствованных из иностранных языков.

Как и в других организационно-правовых формах предпринимательства, в акционерном предпринимательстве важную роль играют размер уставного капитала АО и порядок его формирования. Применение уставного капитала в качестве инструмента предпринимательской деятельности необходимо акционерному обществу для решения четырех основных задач.

Во-первых, его наличие позволяет АО начать собственную предпринимательскую деятельность. При этом не менее 50% уставного капитала АО должно быть оплачено к моменту регистрации, а оставшаяся часть – в течение года с момента регистрации.

Во-вторых, объявление величины уставного капитала дает АО возможность начать подготовку к эмиссии акций. Это важно для формирования проспекта эмиссии акций публичного АО. Величина уставного капитала АО равна совокупной номинальной стоимости всех эмитированных и размещенных акций. Чем быстрее АО проведет основную эмиссию акций, тем скорее оно приступит к собственной деятельности.

В-третьих, сведения о выполнении участниками АО обязательств по оплате уставного капитала позволяют акционерному обществу принять решение о степени соблюдения ими устава данного АО. Уставный капитал АО определяет минимальный размер имущества общества, гарантирующий соблюдение интересов контрагентов данного АО в процессе проведения сделок. При неблагоприятном стечении обстоятельств, образовании задолженности АО перед контрагентами и отсутствии каких-либо источников возврата задолженности, кроме средств уставного капитала, именно уставный капитал АО станет гарантом надежности возврата задолженности.

В-четвертых, АО вправе начать выпуск эмиссионных облигаций для привлечения дополнительных финансовых ресурсов только после полной оплаты уставного капитала общества. При этом номинальная стоимость всех выпущенных облигаций не должна превышать размер уставного капитала АО.

Наполнение уставного капитала любого АО зависит от принятых форм оплаты его акций. Форма оплаты акций АО в период его учреждения определяется договором о создании общества и уставом общества, а форма оплаты дополнительно эмитируемых акций и иных ценных бумаг – решением об их размещении, принятом на общем собрании акционеров АО. Акции, которые приобретены акционерами в период основной эмиссии, называются размещенными акциями, а акции, реализуемые в период их дополнительной эмиссии, называются объявленными акциями.

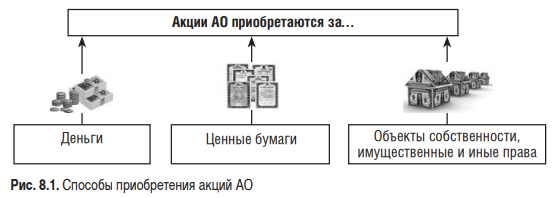

Акции АО могут приобретаться на деньги, другие ценные бумаги, иные объекты собственности и имущественные права, а также иные права, имеющие денежную оценку (рис. 8.1).

Публичное акционерное общество вправе осуществлять конвертацию в собственные акции других ценных бумаг, эмитированных самим АО или другими эмитентами. Под конвертацией акций понимается обмен ценных бумаг, который может быть проведен в соответствии с уставом АО либо общего собрания акционеров.

Большое значение в процессе оплаты уставного капитала и особенно в дальнейшей деятельности АО имеет также определение категорий выпускаемых обществом акций.

Нередко в АО используются две категории акций – простые и привилегированные. Простые (обыкновенные) акции дают акционерам право на получение дивидендов, но не гарантируют получение их в заранее установленных размерах. Размеры дивидендов зависят от величины фактически полученной АО чистой прибыли.

Привилегированные акции гарантируют акционерам АО получение фиксированного дохода в виде дивидендов, размеры которых не зависят от величины полученной прибыли. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого резервных фондов АО. Обычно выпускаются привилегированные акции разных типов, каждый из которых содержит определенный набор гарантий акционерам по участию в прибыли АО, а иногда и в управлении делами АО. При этом номинальная стоимость размещенных привилегированных акций АО не должна превышать 25% уставного капитала данного общества.

Перед потенциальными, обычно не очень опытными акционерами всегда стоит дилемма, что лучше – приобрести пакет простых акций или стать обладателем привилегированных. Универсального решения при указанной альтернативе не бывает. В первом случае акционеры идут на понятный риск, во втором случае они, на первый взгляд, рискуют меньше. Тем не менее риск может быть вознагражден, и дивиденды по простым акциям окажутся выше, чем дивиденды по привилегированным акциям, что часто и происходит.

Акционерам АО следует знать, что уставы многих АО устанавливают возможность конвертации привилегированных акций определенного типа в обыкновенные акции или привилегированные акции иных типов.

Устав АО в обязательном порядке должен содержать перечень прав акционеров. Объемы и содержание указанных прав зависят от содержания и размеров пакетов акций, находящихся в собственности акционеров.

Держатели обыкновенных и привилегированных акций имеют неодинаковые права, причем обладатели привилегированных акций наделены меньшим объемом прав. Неодинаковые права могут оказаться и у держателей обыкновенных акций, если устав АО предусматривает, что такие акции будут либо голосующими (дающими их владельцам голоса на общем собрании акционеров), либо неголосующими (не дающими голосов на общем собрании акционеров).

Владельцы обыкновенных акций имеют:

- имущественные права – право на получение дивидендов и право на получение части имущества общества в случае его ликвидации,

- личные права – право на участие в общем собрании акционеров с количеством голосов, соответствующих количеству принадлежащих им голосующих акций, и право на выход из АО.

Акционеры могут участвовать в общих собраниях акционеров самостоятельно или назначать представителей, выдавая им доверенности.

В акционерных обществах устанавливается простой порядок определения общего числа голосов – одна голосующая акция имеет один голос. Вместе с тем каждый владелец голосующих акций вправе распорядиться своими голосами по собственному разумению. Например, при выборе членов совета директоров АО акционер может отдать голоса по принадлежащим ему голосующим акциям полностью за одного претендента или распределить их между несколькими кандидатами.

Уставом АО могут быть установлены ограничения числа, суммарной номинальной стоимости акций или максимального числа голосов, принадлежащих одному акционеру – держателю голосующих акций.

Владельцы привилегированных акций не имеют права голоса на общем собрании акционеров, если иное не установлено уставом. Зато в уставе АО обязательно должны быть определены размер дивиденда и стоимость, выплачиваемая в случае ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа.

Привилегированные акции АО могут быть кумулятивными. В этом случае невыплаченный или не полностью выплаченный совокупный дивиденд по привилегированным акциям определенного типа, размер которого прописан в уставе, может накапливаться и выплачиваться позднее. Некоторая строго фиксированная в уставе АО часть привилегированных акций может оказаться голосующей. Тогда владельцы привилегированных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции.

Уставом АО может быть предусмотрено наличие у одного или ряда акционеров – держателей обыкновенных либо привилегированных акций исключительных полномочий в ходе общего собрания акционеров данного АО, а именно право вето на любые принимаемые акционерным обществом решения, кроме решений, требующих неукоснительного выполнения в соответствии с законом. Акционеры, обладающие таким правом, считаются держателями золотой акции данного АО. В Федеральном законе «Об акционерных обществах» в качестве возможных держателей золотых акций называются Российская Федерация, субъекты Российской Федерации и муниципальные образования.

Владельцы голосующих акций публичного АО имеют преимущественное право приобретения акций при осуществлении открытой подписки в количестве, пропорциональном количеству принадлежащих им голосующих акций данного публичного АО.

Уставом АО может быть закреплено также преимущественное право акционеров, владеющих простыми (обыкновенными) или иными голосующими акциями, на покупку акций данного АО, выпускаемых в ходе любых дополнительных эмиссий акций.

Управленческие процедуры в акционерном обществе

Процедуры управления АО характерны для всех хозяйственных обществ. Высший орган управления любым АО – общее собрание акционеров. К его исключительной компетенции относятся следующие вопросы:

- внесение изменений и дополнений в устав АО или утверждение устава данного общества в новой редакции;

- реорганизация и ликвидация АО, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

- определение количественного состава совета директоров (наблюдательного совета) общества, избрание его членов и досрочное прекращение их полномочий;

- определение предельного размера объявленных акций, а также дробление и консолидация акций;

- способы размещения акций в форме открытой и (или) закрытой подписки, в форме конвертации в акции данного АО других ценных бумаг в случае, если данный вопрос не получил отражения в уставе АО; в публичном АО такие решения принимаются либо единогласно, либо квалифицированным большинством голосов;

- совершение АО крупных сделок, связанных с приобретением и отчуждением имущества;

- увеличение уставного капитала АО путем увеличения номинальной стоимости акций или путем размещения дополнительных акций;

- уменьшение уставного капитала АО путем уменьшения номинальной стоимости акций, приобретения обществом части акций в целях сокращения их количества или погашения не полностью оплаченных акций;

- избрание совета директоров АО, а также образование исполнительного органа АО и досрочное прекращение его полномочий, если уставом АО не предусмотрено, что данный вопрос находится в компетенции совета директоров общества;

- избрание членов ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий, а также утверждение аудитора данного общества;

- утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков АО, распределение его прибылей и убытков, в том числе определение размеров и начисление дивидендов;

- утверждение порядка ведения общего собрания акционеров. Решения на общем собрании акционеров всегда принимаются коллегиально.

Принятие решений происходит путем голосования, механизм которого определяется уставом бизнес-единицы, где отмечается, какое именно количество голосов необходимо в различных случаях для принятия решения.

Голосование в АО может проводиться в очной и заочной формах.

Принцип подсчета голосов на общем собрании акционеров следующий: одна акция равна одному голосу. Если кто-либо из акционеров обладает, скажем, 50 голосующими акциями общества, это значит, что он имеет 50 голосов на общем собрании акционеров.

Наличие множества акционеров в одном отдельно взятом публичном АО порождает порой ошибочные представления об акционировании как о процессе диффузии собственности. Диффузия собственности (от названия физического явления растворения физического вещества в других веществах) якобы имеет место именно в публичном АО, внутри которых из-за наличия неограниченного числа владельцев акций невозможно обнаружить подлинных владельцев бизнеса.

Такие представления не соответствуют реалиям современного акционерного предпринимательства, и диффузия собственности не имеет определяющего влияния на принципы проведения в жизнь наиболее важных для АО предпринимательских решений. Крупные акционеры всегда имеют возможность эффективно контролировать деятельность любого АО.

Несмотря на диффузию собственности и наличие большого числа миноритарных (мелких) акционеров АО, их мажоритарные акционеры, владеющие наиболее крупными пакетами акций, в состоянии контролировать ход проведения общих собраний акционеров, договариваясь между собой и с миноритарными акционерами.

Все или некоторые участники акционерного общества вправе заключить между собой корпоративный договор (акционерное соглашение) об осуществлении своих корпоративных прав, в соответствии с которым они обязуются воздерживаться от их осуществления или осуществлять эти права определенным образом, например:

- голосовать определенным образом на общем собрании участников общества;

- согласованно осуществлять иные действия по управлению обществом;

- приобретать или отчуждать доли (акции) в его уставном капитале по определенной цене и (или) при наступлении определенных обстоятельств либо воздерживаться от отчуждения доли (акций) до наступления определенных обстоятельств.

В корпоративном договоре не могут быть предусмотрены:

- обязанность участников голосовать в соответствии с указаниями органов управления общества;

- определение структуры и компетенций органов управления общества.

Существенное значение для проведения в жизнь нужных решений в процессе организации общего собрания акционеров имеет наличие в руках мажоритарных акционеров блокирующего пакета акций. Под блокирующим пакетом акций понимается такой масштаб сосредоточения акций данного АО в одних руках, которое обеспечивает безусловное определяющее влияние его обладателя на принятие или отклонение определенных решений общего собрания акционеров АО.

В теории полную гарантию блокировки неугодных решений обеспечивает контрольный пакет акций АО. Контрольный пакет акций – сосредоточение в одних руках более половины акций акционерного общества (50% плюс одна акция). На практике подобная гарантия может возникнуть и благодаря соответствующим записям в уставе АО.

Например, в нем может быть записано, что для принятия того или иного решения на общем собрании акционеров необходимо обеспечение 91% голосов держателей акций. В этом случае блокирующий пакет акций данной компании будет равен 10% акций.

Во многих крупнейших публичных акционерных компаниях блокирующие пакеты акций едва ли достигают отметки 10%. Наличие большого количества миноритарных акционеров, к тому же рассредоточенных по всему миру, привело в начале 1990-х гг. к тому, что блокирующий пакет акций одной из крупнейших американских корпораций «АТТ» оказался ниже отметки 0,5%.

Поэтому у мажоритарных акционеров (как правило, это учредители АО) всегда есть возможность при скромных масштабах своего участия в АО успешно контролировать финансовые потоки, во много раз превышающие их собственный вклад в уставный капитал АО.

Вопросы, отнесенные к исключительной компетенции общего собрания акционеров, не могут быть переданы ими на решение других органов АО. Однако могут быть переданы иные вопросы. Поэтому в АО с числом акционеров более 50 в обязательном порядке должен быть создан совет директоров. В других АО полномочия совета директоров могут быть переданы наблюдательному совету либо совет директоров может не избираться вообще.

Совет директоров АО – орган управления АО, осуществляющий полномочия в промежутках между общими собраниями акционеров.

Совет директоров избирается исключительно из числа его акционеров.

Каждый акционер АО, а также группа акционеров, являющиеся в совокупности владельцами не менее чем 2% голосующих акций АО, вправе выдвинуть в совет директоров своих кандидатов.

В публичном АО с числом владельцев обыкновенных и иных голосующих акций больше 1 тыс. количественный состав совета директоров общества не может быть менее семи членов, а для общества с числом владельцев обыкновенных и иных голосующих акций общества более 10 тыс. – менее девяти членов.

Работа совета директоров АО организуется его председателем (или президентом АО), который тем самым становится высшим должностным лицом АО. Председатель совета директоров избирается на первом заседании самого совета директоров и может переизбираться в сроки, определяемые уставом АО. В тех АО, где совет директоров не формируется, высшим должностным лицом АО является генеральный директор.

Если в акционерном обществе создается совет директоров, устав АО должен непременно определить его исключительную компетенцию.

Вопросы, отнесенные уставом АО к исключительной компетенции совета директоров, не могут быть переданы на решение исполнительных органов данного общества.

К исключительной компетенции совета директоров АО относятся следующие вопросы:

- определение приоритетных направлений деятельности общества;

- созыв годового и внеочередного общих собраний акционеров, утверждение повестки дня общего собрания акционеров, определение даты составления списка акционеров, имеющих право на участие в общем собрании акционеров, и другие вопросы, возникающие в процессе подготовки общего собрания акционеров;

- увеличение уставного капитала АО путем увеличения номинальной стоимости акций или путем размещения новых акций, размещение иных ценных бумаг АО и приобретение ценных бумаг других эмитентов;

- определение рыночной стоимости имущества АО, заключение крупных сделок, использование средств созданных в АО фондов;

- создание филиалов и открытие представительств АО, принятие решения об участии общества в других организациях;

- образование исполнительного органа АО и досрочное прекращение его полномочий, если такие права не закреплены уставом АО за общим собранием акционеров данного АО;

- утверждение отдельных внутренних документов АО.

Исполнительный орган АО – правление АО, возглавляемое председателем правления, либо исполнительная дирекция АО во главе, соответственно, с исполнительным директором. Данный орган АО может полностью состоять из нанятых работников и не включать акционеров общества. Полномочия исполнительного органа общества могут быть также переданы по договору управляющей организации или управляющему – индивидуальному предпринимателю – по решению общего собрания акционеров.

Правление (исполнительная дирекция АО) – постоянно действующий исполнительный орган АО. Он обладает полномочиями по оперативному управлению имуществом и финансовыми ресурсами бизнесединицы, заключению ею внешних договоров, приему и увольнению сотрудников, а также по взаимодействию с органами государственного управления. В силу этого правление приобретает исключительно важную роль в жизни АО.

В действительности чрезвычайно важное условие обеспечения устойчивости АО – установление правильных форм взаимодействия между советом директоров АО как коллектива профессиональных предпринимателей и правлением (исполнительной дирекцией) общества как коллективом приглашенных ими профессиональных менеджеров.

Совет директоров АО не должен вмешиваться в действия правления, но и правление в свою очередь не должно подменять собой совет директоров. Совет директоров – ключевое звено в системе управления бизнесом АО. Именно он обеспечивает устойчивость АО в процессе ведения бизнеса. Он наделен правом смещения при необходимости председателя правления (исполнительного директора) общества с его поста.

Главный менеджер акционерного общества – председатель правления или исполнительный директор АО, если он не является одновременно акционером этого общества, обладает лишь полномочиями по руководству деятельности АО, которые утверждены владельцами АО – акционерами. Все его административные возможности ограничены этими полномочиями. Самостоятельно расширять состав этих полномочий он не вправе. Для акционерных обществ, в которых количество участников велико, нормы ответственности участников за свои действия особенно актуальны.

Для лиц, которые в силу закона, иного правового акта или положений, зафиксированных в учредительных документах акционерных обществ, уполномочены выступать от их имени, установлена обязанность действовать в их интересах разумно и добросовестно. В случае нарушения этой обязанности указанные лица несут ответственность перед акционерными обществами: по их требованию либо требованию акционеров, выступающих в интересах общества, они должны возместить причиненные по их вине убытки.

Ответственность за причиненные акционерным обществам убытки несут их мажоритарные участники или иные лица, имеющие фактическую возможность определять действия обществ, включая возможность давать указания сотрудникам органов управления, если они причинены по вине этих участников.