Классификационные признаки бизнес-единиц

- Разграничение бизнес-единиц по организационно-правовым формам предпринимательства

- Юридические лица в российском предпринимательстве

- Коммерческие и некоммерческие бизнес-единицы

- Разграничение бизнес-единиц по размерам

- Разграничение бизнес-единиц по величине стоимости бизнеса и степени его специализации или диверсификации

- Разграничение бизнес-единиц как субъектов международного предпринимательства

Разграничение бизнес-единиц по организационно-правовым формам предпринимательства

В мировой и российской практике современного предпринимательства встречаются бизнес-единицы, различающиеся между собой в соответствии с разными критериями разграничения.

Важным критерием разграничения является организационно-правовая форма предпринимательства, в которой действует каждая бизнес-единица. Она представляет собой предусмотренный законодательством тип владения (совладения) бизнесом, обусловливающий полномочия владельцев бизнеса по управлению этим бизнесом, а также особенности бизнес-коммуникаций партнеров в общем бизнесе. Перечень организационно-правовых форм российского предпринимательства определяется Гражданским кодексом РФ.

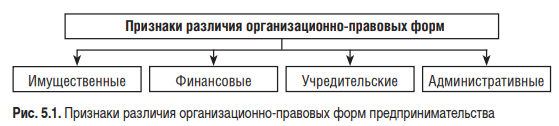

Различия между организационно-правовыми формами предпринимательства содержатся (рис. 5.1):

- в имущественных признаках формирования бизнес-единиц;

- финансовых признаках бизнес-единиц;

- учредительских признаках бизнес-единиц;

- административных признаках организации работы бизнес-единиц.

Организационно-правовые формы предпринимательства различаются между собой прежде всего способами участия владельцев (совладельцев) бизнеса в делах бизнес-единицы и их властно-распорядительными полномочиями. Поэтому определяющее значение для разграничения организационно-правовых форм предпринимательства имеют имущественные признаки формирования бизнес-единиц.

Разграничение бизнес-единиц на основе имущественных признаков обусловлено:

- неодинаковым характером формирования имущества различных бизнес-единиц и, соответственно, объемами их прав на данное имущество; главным является вопрос о том, выступает ли данная бизнес-единица собственником имущества, или же это имущество принадлежит ее участникам;

- границами имущественной ответственности предпринимателей по своим обязательствам – различиями во внутренних имущественных отношениях предпринимателей, прежде всего в характере отношения к имуществу бизнес-единиц со стороны их участников, объеме прав участников на распоряжение имуществом бизнес-единиц или его долями.

За рубежом основным критерием имущественного разграничения организационно-правовых форм бизнес-единиц является, как правило, тип владения бизнесом, в соответствии с которым обычно выделяются частные фирмы, коллективные фирмы, некоммерческие компании и общественные организации, фирмы с ограниченной ответственностью, корпорации (акционерные общества), государственные компании и компании со смешанным (государственно-негосударственным) капиталом.

В России и во всем мире имеют место разные типы владения бизнесом:

- частное владение бизнесом;

- коллективное владение бизнесом;

- долевое владение бизнесом;

- владение бизнесом со стороны государства.

Подробнее об особенностях этих типов владения бизнесом – в главах 6–9 нашего учебника.

Каждый из названных типов владения бизнесом подразделяется на виды, которые, в свою очередь, могут иметь внутренние разновидности.

Именно тип владения бизнесом обусловливает критериальные различия между организационно-правовыми формами российского предпринимательства по имущественным признакам.

Разграничение типов владения бизнесом не может обеспечивать отдельным типам бизнес-единиц исключительные права в той или иной сфере производства и сбыта товаров, оказания услуг, выполнения работ. Исключительными правами в границах какой-либо отрасли могут быть наделены отдельные бизнес-единицы, но не организационно-правовые формы предпринимательства. В статье 8 Конституции РФ записано: «В Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности».

Равноправие типов владения бизнесом опирается на признание равноправия типов собственности. В СССР официальное признание равноправия типов собственности произошло только в 1990 г. в связи с принятием ряда специальных законодательных актов.

В прошлом сохранялось доминирующее положение государственной собственности на средства производства. В документах, принятых в 1990-е гг., воспроизводилась установка не только на обеспечение равноправного положения всех типов собственности, но и на легализацию частной собственности на средства производства, включая землю.

В Российской Федерации в основу классификации организационно-правовых форм предпринимательства чаще всего положено установление факта наличия или отсутствия обязательственных либо вещных прав участников бизнес-единиц в отношении имущества самих бизнес-единиц.

Согласно российскому праву субъекты хозяйственных правоотношений имеют вещные и обязательственные права. Вещные права определяются правом собственности на принадлежащее им имущество; обязательственные права – обязательствами, которые субъекты приняли на себя, вступая в хозяйственные отношения.

Бизнес-единицы, в отношении которых участники имеют обязательственные права, могут действовать в формах:

- хозяйственных товариществ;

- хозяйственных обществ;

- хозяйственных партнерств;

- индивидуальных предпринимателей.

Субъектами предпринимательства, на имущество которых участники имеют право собственности или иное вещное право, являются:

- государственные и муниципальные предприятия, в том числе и дочерние предприятия;

- учреждения, финансируемые собственником;

- индивидуальные предприниматели.

Существуют и такие субъекты предпринимательства, в отношении которых учредители (участники) не имеют ни обязательственных, ни вещных прав, а именно:

- фонды;

- автономные некоммерческие организации;

- общественные объединения.

Таким образом, чтобы заниматься предпринимательством легально, гражданам необходимо пройти государственную регистрацию в качестве предпринимателей путем вхождения в состав участников бизнес-единиц, действующих на основе той или иной организационно-правовой формы предпринимательства и имеющих уникальное фирменное наименование (общество с ограниченной ответственностью (ООО) «Мираж», индивидуальный предприниматель (ИП) «Сидоров Ю.П.», публичное акционерное общество (ПАО) «Золотой крендель» и т. д.).

Разграничение организационно-правовых форм предпринимательства по имущественным признакам лежит в основе использования и иных признаков разграничения. Разграничение организационно-правовых форм предпринимательства по финансовым признакам базируется на особенностях первоначального и последующего формирования капитала создаваемых бизнес-единиц, а также на особенностях распределения их доходов (подробнее об этом в главах 6–9 нашего учебника).

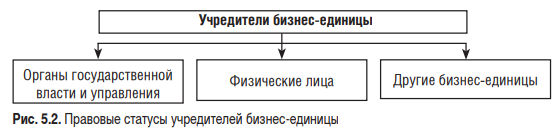

Разграничение организационно-правовых форм предпринимательства по учредительским признакам основано на определении правового статуса лиц, которые в инициативном порядке принимали участие в создании новых бизнес-единиц. К ним относятся (рис. 5.2):

- органы государственной власти и управления, наделенные учредительскими полномочиями;

- физические лица;

- другие бизнес-единицы.

В одних организационно-правовых формах предпринимательства (общества, товарищества) участие в бизнесе сопровождается приобретением предпринимателями официального статуса участника бизнес-единицы. В других организационно-правовых формах (автономные организации, учреждения) нет участников, но есть учредители, в третьих (кооперативы, ассоциации и союзы) нет ни учредителей, ни участников, есть только члены, объединенные общностью интересов.

Разграничение организационно-правовых форм предпринимательства по административным признакам проявляется в неодинаковости конкретных процедур управления бизнес-единицами и в полномочиях участников бизнес-единиц. Скажем, в фондах велика роль попечительских советов, в учреждениях и унитарных предприятиях наибольшее значение имеют административные решения учредителей. В хозяйственных товариществах и обществах решающее слово принадлежит общему собранию участников, а в партнерствах – общему собранию его членов. Различия охватывают и организационную структуру бизнеса в бизнес-единицах, представляющих разные организационно-правовые формы предпринимательства, например производственные кооперативы, акционерные общества, некоммерческие партнерства, фонды, другие бизнес-единицы.

Юридические лица в российском предпринимательстве

Различия бизнес-единиц между собой в соответствии с особенностями организационно-правовых форм предпринимательства описываются в Гражданском кодексе РФ и других законодательных документах, а именно:

- Федеральном законе от 19.07.1998 №115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)» (в ред. от 21.03.2002);

- Федеральном законе от 08.05.1996 №41-ФЗ «О производственных кооперативах» (в ред. от 30.11.2011);

- Федеральном законе от 18.07.2009 №190-ФЗ «О кредитной кооперации»;

- Федеральном законе от 30.12.2004 №215-ФЗ «О жилищных накопительных кооперативах»;

- Федеральном законе от 09.07.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» (в ред. от 05.05.2014);

- Федеральном законе от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в ред. от 13.07.2015);

- Федеральном законе от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. от 29.07.2015);

- Федеральном законе от 15.04.1998 №66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» (в ред. от 31.12.2014);

- Федеральном законе от 26.12.2008 №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (в ред. от 13.07.2015);

- Федеральном законе от 03.11.2006 №174-ФЗ «Об автономных учреждениях» (в ред. от 04.11.2014);

- Федеральном законе от 12.01.1996 № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» (в ред. от 22.12.2014);

- Федеральном законе от 29.11.2007 №286-ФЗ «О взаимном страховании» (в ред. от 13.17.2015);

- Федеральном законе от 14.11.2002 №161-ФЗ «О государственных и муниципальных унитарных предприятиях» (в ред. от 13.17.2015);

- Федеральном законе от 26.12.1995 №208-ФЗ «Об акционерных обществах» (ред. от 15.04.2019);

- Федеральном законе от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 23.04.2018);

- Федеральном законе от 12.01.1996 №7-ФЗ «О некоммерческих организациях» (в ред. от 29.07.2018 [редакция, действующая с 1 января 2019 года]);

- Федеральном законе от 19.05.1995 №8-ФЗ «Об общественных объединениях» (в ред. от 20.12.2017);

- Федеральном законе от 19.07.1998 №115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)» (в ред. от 21.03.2002 г.);

- Федеральном законе от 08.05.1996 №41-ФЗ «О производственных кооперативах» (в ред. от 30.11.2011);

- Федеральном законе от 18.07.2009 №190-ФЗ «О кредитной кооперации»;

- Федеральном законе от 30.12.2004 № 21-ФЗ «О жилищных накопительных кооперативах»;

- Федеральном законе от 09.07.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» (в ред. от 31.05.2018);

- Федеральном законе от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в ред. от 28.11.2018);

- Федеральном законе от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. от 25.12.2018);

- Федеральном законе от 15.04.1998 №66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» (в ред. от 29.07.2017);

- Федеральном законе от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (в ред. от 18.03.2019);

- Федеральном законе от 03.11.2006 №174-ФЗ «Об автономных учреждениях» (в ред. от 27.11.2017);

- Федеральном законе от 12.01.1996 №10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» (в ред. от 03.07.2016);

- Федеральном законе от 29.11.2007 №286-ФЗ «О взаимном страховании» (в ред. от 29.07.2017);

- Федеральном законе от 14.11.2002 №161-ФЗ «О государственных и муниципальных унитарных предприятиях» (в ред. от 28.11.2018);

- Федеральном законе от 08.12.1995 №193-ФЗ «О сельскохозяйственной кооперации» (последняя редакция);

- Федеральном законе от 18.07.2009 №190-ФЗ «О кредитной кооперации» (последняя редакция);

- Федеральном законе от 03.12.2011 №380-ФЗ «О хозяйственных партнерствах» (ред. от 23.07.2013);

- Законе РФ от 19.06.1992 №3085-I «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации» (с изменениями и дополнениями);

- Федеральном законе от 26.07.2019 г. №245-ФЗ «О внесении изменений в Федеральный закон “О развитии малого и среднего предпринимательства в Российской Федерации” в части закрепления понятий “социальное предпринимательство”, “социальное предприятие”».

На практике для характеристики конкретных бизнес-единиц обычно применяются не термин «бизнес-единица», а названия их организационно-правовых форм – например, общество с ограниченной ответственностью, публичное акционерное общество, индивидуальный предприниматель и другие.

В России понятие организационно-правовой формы было представлено в действовавшем в 1991–1995 гг. Законе «О предприятиях и предпринимательской деятельности». Это понятие не конкретизируется Гражданским кодексом РФ, хотя и упоминается в нем. Между тем необходимость разграничения бизнес-единиц по типам и видам владения бизнесом, подобно тому как разграничиваются фирмы за рубежом, сохраняется и не утрачивает актуальности.

В законодательстве Российской Федерации применяются понятия юридического лица и индивидуального предпринимателя, не являющегося юридическим лицом.

Понятие юридического лица упоминается в ст. 54 Гражданского кодекса РФ: «Юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму». Это тот случай, когда в Гражданском кодексе РФ можно обнаружить понятие организационно-правовой формы.

Гражданский кодекс Российской Федерации (ст. 48) под юридическим лицом понимает созданную и зарегистрированную в установленном законом порядке организацию, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, исполнять обязанности, быть истцом и ответчиком в суде, имеет самостоятельный баланс и (или) смету.

Заметим, что понятие «организация», содержащееся в статье 48 ГК РФ, используется в ГК РФ и в более узком значении – при определении одной из организационно-правовых форм, а именно автономной некоммерческой организации.

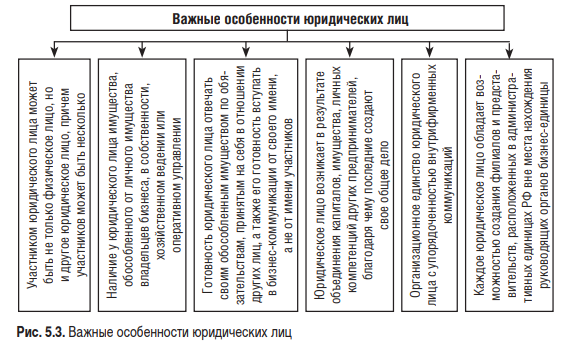

Бизнес-единицы, являющиеся юридическими лицами, обладают рядом важных особенностей. Первая особенность состоит в том, что участником юридического лица может быть не только физическое лицо, но и другое юридическое лицо, причем участников может быть несколько.

Статус юридического лица приобретается в ходе государственной регистрации человека, группы людей или других юридических лиц в этом качестве и получения в результате регистрации фирменного наименования, например, «Общество с ограниченной ответственностью „Маркет ДС“». Зарегистрированные таким образом физические и юридические лица становятся учредителями новой бизнес-единицы, имеющей статус юридического лица. Новое юридическое лицо пользуется зарегистрированным фирменным наименованием эксклюзивно.

Вторая особенность – наличие у юридического лица имущества, обособленного от личного имущества владельцев бизнеса, в собственности, хозяйственном ведении или оперативном управлении.

Третья особенность – готовность юридического лица отвечать своим обособленным имуществом по обязательствам, принятым на себя в отношении других лиц, а также готовность вступать в бизнес-коммуникации от своего имени, а не от имени участников. Юридические лица правомочны самостоятельно выступать истцами и ответчиками в суде от своего имени, не привлекая к судебному процессу владельцев бизнеса непосредственно.

Четвертая особенность – как правило, юридическое лицо возникает в результате объединения капиталов, имущества, личных компетенций других предпринимателей, благодаря чему последние создают свое общее дело.

Пятая особенность юридического лица – его организационное единство с упорядоченностью внутрифирменных коммуникаций. Это единство определяется разделами учредительных документов, представляемых для государственной регистрации. Организационным единством связаны головные офисы, производственные и коммерческие площади бизнес-единиц по всем местам их нахождения и деятельности.

Шестая особенность – в России каждое юридическое лицо обладает возможностью создания филиалов и представительств, расположенных в административных единицах Российской Федерации вне места нахождения руководящих органов бизнес-единицы. Под представительством Гражданский кодекс РФ понимает обособленное структурное подразделение юридического лица, представляющее и защищающее его интересы, а под филиалом – обособленное подразделение юридического лица, осуществляющее все или часть его операций, в том числе работающее и как представительство.

Российское законодательство не определяет содержание понятий «интересы», «представление интересов», «защита интересов». Поэтому правомочия представительств бизнес-единиц часто устанавливаются учредительными и другими распорядительными документами самих бизнес-единиц. Чаще всего основная задача представительства состоит в том, чтобы рекламировать бизнес-единицу, представлять ее интересы, подписывать контракты, консультировать потенциальных клиентов и партнеров. Однако полномочия представительства могут быть и существенно расширены.

По закону филиалы могут самостоятельно выполнять функции юридического лица, а руководители филиалов имеют право подписи всех финансовых и платежных документов этих филиалов. Кроме того, руководители представительств имеют право финансовой подписи, хотя и в ограниченном масштабе.

Таким образом, любое юридическое лицо имеет ряд важных особенностей (рис. 5.3).

Когда знаменитый персонаж романа Ильфа и Петрова «Золотой теленок» Остап Бендер, шантажировавший подпольного миллионера Корейко, заявил тому, что ведет с ним дело как юридическое лицо с юридическим лицом, он был не прав по существу понятия «юридическое лицо». Ни он сам, ни Корейко, у которого Остап Бендер предполагал отобрать миллион руб., заведомо не регистрировались в качестве юридических лиц. По крайней мере об этом ни разу не упомянули авторы романа.

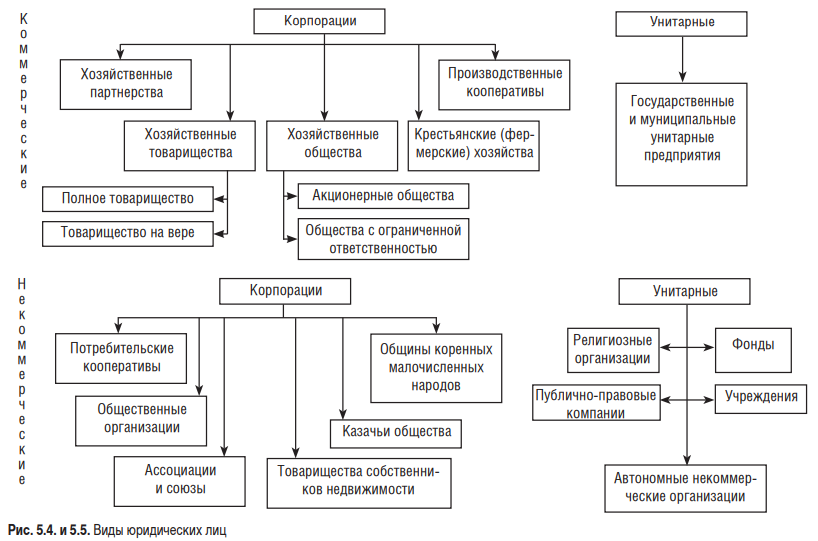

В соответствии с Гражданским кодексом РФ все юридические лица разделены на корпорации и унитарные юридические лица (рис. 5.4).

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными организациями. К ним относятся государственные и муниципальные унитарные предприятия (являющиеся коммерческими организациями), а также следующие некоммерческие организации (рис. 5.5):

- общественные, благотворительные и иные фонды;

- государственные учреждения (в том числе государственные академии наук), муниципальные и частные (в том числе общественные) учреждения;

- автономные некоммерческие организации;

- религиозные организации;

- публично-правовые компании.

Корпорации – организации, учредители (участники) которых обладают правом участия (членства) в них и формируют их органы управления в соответствии с ГК РФ. К данным организациям отнесены все коммерческие юридические лица (за исключением унитарных предприятий), а также ряд некоммерческих:

- потребительские кооперативы;

- общественные организации;

- ассоциации (союзы);

- товарищества собственников недвижимости;

- казачьи общества, внесенные в соответствующий государственный реестр;

- общины коренных малочисленных народов.

Заметим, что понятие корпорации (corporation) широко применяется в англоязычных странах для определения типа различных акционерных компаний.

Коммерческие и некоммерческие бизнес-единицы

Во всем мире и в России принято разграничивать коммерческую и некоммерческую деятельность. Критерием разграничения являются наличие или отсутствие у субъектов деятельности намерения или основной цели по извлечению прибыли и ее последующему распределению.

Деятельность, ставящее во главу угла такие цели или намерения, в России называется коммерческой, а деятельность, не обусловленная такие целями или намерениями, – некоммерческой. Субъекты деятельности, придерживающиеся первой ориентации, называются в России коммерческими организациями (в 90-е гг. прошлого века популярным был также термин «коммерческие структуры»).

За рубежом употребляют в качестве синонимов понятия соответственно прибыльной или неприбыльной деятельности (деятельности, приносящей или не приносящей прибыль). Субъекты той или другой ориентации деятельности чаще всего называются прибыльными или неприбыльными организациями (profit organizations / non-profit organizations).

В России некоммерческими организациями признаются юридические лица, осуществляющие определенные виды деятельности и не имеющие в качестве основной цели извлечение и распределение прибыли.

С 1 сентября 2014 г. согласно Гражданскому кодексу Российской Федерации сформирован перечень некоммерческих организаций (НКО), который включает в себя следующие организационно-правовые формы (ст. 50 ГК РФ):

- потребительские кооперативы (кредитные, жилищные, жилищностроительные, гаражные, сельскохозяйственные, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, фонды проката);

- общественные организации (политические партии и созданные в качестве юридических лиц профессиональные союзы и организации, общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления);

- ассоциации (союзы), в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

- товарищества собственников недвижимости, к которым относятся товарищества собственников жилья;

- казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации;

- общины коренных малочисленных народов России;

- фонды, к которым относятся в том числе общественные и благотворительные фонды;

- учреждения, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

- автономные некоммерческие организации;

- религиозные организации;

- публично-правовые компании.

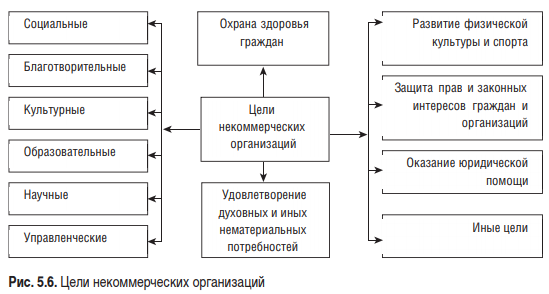

Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, а также в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей людей, защиты прав, законных интересов людей и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях (рис. 5.6).

НКО могут заниматься приносящей доход деятельностью, только если это предусмотрено уставом и только в той мере, в какой эта деятельность служит достижению целей создания таких организаций и соответствует данным целям.

Хотя извлечение и распределение прибыли не преследуются некоммерческими организациями, прибыль по итогам деятельности вполне может быть ими сформирована. Однако полученная прибыль не распределяется между кем-либо. Она подлежит реинвестированию в целях развития соответствующего направления деятельности.

Другие организации признаются коммерческими. Они преследуют цели извлечения дохода, в том числе прибыли от своей основной деятельности. Полученная прибыль, как правило, подлежит распределению между владельцами бизнеса.

В Российской Федерации коммерческие организации могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий (ст. 50 ГК РФ).

Поскольку получение и распределение доходов – одна из профессиональных функций предпринимателей, все без исключения коммерческие организации по умолчанию признаются субъектами предпринимательства. Следовательно, к ним со всей очевидностью применимо понятие «бизнес-единица». Но имеются ли основания для признания таковыми некоммерческих организаций, как и для признания деятельности последних предпринимательством?

Часто такое признание не наблюдается. Принято считать, что отсутствие ориентации деятельности на получение прибыли автоматически выводит деятельность некоммерческих организаций за рамки предпринимательства.

Тем самым любым НКО отказывается в праве называться бизнес-единицами, хотя по содержанию и характеру деятельности некоммерческие организации могут мало отличаться от коммерческих.

Главный недостаток термина «некоммерческие организации» состоит в том, что под коммерцией во всем мире принято понимать торговлю. Следовательно, некоммерческими должны быть признаны такие субъекты предпринимательства, которые могут заниматься всем на свете, кроме торговли. Между тем в содержание понятия «некоммерческие организации» вкладывается совершенно иной смысл, что неизбежно вносит путаницу в систему определений, применяемых для регулирования современного предпринимательства.

Между тем в жизни прибыль далеко не всегда является ключевым мотивом занятия предпринимательством; далеко не все предприниматели и не всегда выступают получателями прибыли (об этом подробно шла речь в нашем учебном курсе «Основы предпринимательства»). Люди испытывают множество мотивационных установок, которых побуждают их к занятию предпринимательством (подробнее об этом в главе 4 нашего учебника). Признание прибыли лишь одним из мотивов участия людей в предпринимательстве, притом не единственным, не исключительным и не определяющим, позволяет иначе отнестись к распространенной классификации.

В частности, есть основания для выделения некоммерческого предпринимательства, не преследующего целей извлечения и распределения прибыли. В России им правомочны заниматься некоммерческие бизнесы-единицы, зарегистрированные в организационно-правовых формах, предусмотренных Гражданским кодексом РФ и специальным законодательством РФ о некоммерческих организациях. Они отличаются от бизнес-единиц, зарегистрированных в других организационно-правовых формах предпринимательства, перечнем специальных компетенций по использованию полученной прибыли. Однако их общие компетенции и перечень функций, которые надлежит выполнять этим бизнес-единицам, такие же, как у других бизнес-единиц.

Отнесение НКО к некоммерческим бизнес-единицам – субъектам некоммерческого предпринимательства имеет следующие основания:

- понятия «предпринимательская деятельность» и «коммерческая деятельность» не являются тождественными; предпринимательская деятельность вполне может иметь некоммерческий характер, если извлечение прибыли не является ее основной целью – как, например, в социальном предпринимательстве;

- российское законодательство (прежде всего Гражданский кодекс Российской Федерации) предусматривает право НКО на занятие предпринимательской деятельностью;

- предпринимательская деятельность предполагает большое разнообразие целей, совокупность которых не сводится исключительно к прибыли (например, укрепление собственности организации; усиление конкурентоспособности; увеличение размеров доходов, которые не обязательно являются прибылью);

- достижение большей части вышеперечисленных целей НКО (охрана здоровья, спорт, образование, юридическая помощь, создание культурных ценностей и пр.) невозможно без предпринимательской деятельности созданных для этого организаций.

Учебные заведения, спортивные организации, медицинские учреждения, культурные центры, адвокатские конторы, не ставя извлечение прибыли в качестве основной цели деятельности, занимаются предпринимательством, управляют бизнесом по производству или продаже товаров, оказанию услуг, выполнению работ в отношении третьих лиц.

Так, Российский фонд фундаментальных исследований ведет предпринимательскую деятельность (например, занимается продажей патентов на российские научные изобретения за рубежом) и доходы, прежде всего прибыль в виде комиссионных, от нее направляет на осуществление своей основной деятельности – поддержку фундаментальных исследований в науке.

Образовательные учреждения и организации действуют на рынке образовательных услуг, оказывают и продают эти услуги лицам, желающим получить образование. Данные услуги являются предметом их бизнеса. Односторонняя трактовка многими россиянами понятий «предпринимательство» и «бизнес» и крайне негативное отношение большинства педагогических работников к термину «образовательная услуга» (почему-то многие люди видят в оказании услуг нечто унизительное) не позволяют до сих пор официально определить деятельность образовательных учреждений и организаций на рынке образовательных услуг как образовательное предпринимательство. Хотя такой характер их деятельности совершенно очевиден.

В индустрии спорта также действуют разные типы организаций, целью многих является получение прибыли в различных формах.

Поэтому, намереваясь заняться некоммерческим предпринимательством, его инициаторы выбирают предусмотренную законом организационно-правовую форму НКО (например, некоммерческое партнерство или автономную некоммерческую организацию).

Бизнес-единицы в организационно-правовых формах, предусмотренных российским законодательством для НКО, как правило, не имеют существенных отличий от других бизнес-единиц в части налогообложения, управленческого и финансового учета, принципов найма персонала и других элементов предпринимательской деятельности.

Особенность НКО состоит в порядке уплаты налога на прибыль.

Некоммерческие организации, занимающиеся отдельными видами деятельности (наука, культура, образование), имеют возможность существенно уменьшать размер налога на прибыль, а то и вовсе не платить его, в случае если сумеют доказать, что полученная прибыль реинвестируется на развитие уставной деятельности. Кроме того, не облагаются налогом целевые, членские взносы учредителей НКО, безвозмездные работы и услуги, пожертвования и т. п. Льготы получают граждане и юридические лица, оказывающие некоммерческим организациям материальную поддержку. Существует ряд льгот по налогу на имущество и НДС для некоммерческих организаций.

Разделение предметов деятельности субъектов предпринимательства на изначально коммерческие и некоммерческие является спорным, поскольку при таком понимании происходит смешение предметов их деятельности и предпринимательских функций. Получается, что спортивный или медицинский бизнес, а также оказание юридической помощи всегда имеют некоммерческий характер, а, например, кредитование банками малого предпринимательства и биржевое дело – коммерческий.

Между тем спортивные предприниматели, владельцы клиник и адвокаты обычно входят в группу участников рынка с наиболее устойчивыми и высокими предпринимательскими доходами. В то же время кредитование малого предпринимательства часто не направлено на получение прибыли, а биржевое дело вообще предмет деятельности некоммерческих организаций.

В нашем учебнике рассматриваются лишь организационно-правовые формы некоммерческого предпринимательства, которые реально применяются в сфере предпринимательства на территории Российской Федерации и имеют соответствующую нормативно-правовую базу.

Некоторые некоммерческие организации (например, товарищество собственников недвижимости) могут заниматься предпринимательством от случая к случаю, в деятельности других не выявлено широкого интереса к занятию предпринимательством.

Товариществом собственников недвижимости, которое представляет собой добровольное объединение собственников недвижимых вещей (помещений в здании, в том числе многоквартирном доме или в нескольких зданиях, жилых домов, дачных домов, садоводческих, огороднических или дачных земельных участков и т. п.), может заниматься предпринимательской деятельностью в форме сдачи имущества в аренду.

Разграничение бизнес-единиц по размерам

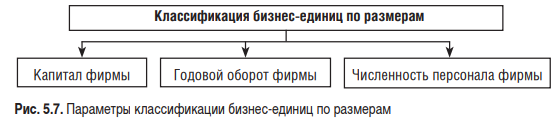

Основными общемировыми критериями разграничения бизнес-единиц по размерам являются величина их капитала, масштаб оборота капитала, а также списочная численность их персонала (рис. 5.7).

Во всем мире давно стала привычной констатация наличия в предпринимательстве бизнес-единиц, составляющих крупное, среднее, малое, мельчайшее (микро-) предпринимательство. Так, в США в соответствии с критерием численности работников выделяют:

- наимельчайшие предприятия (не более 10 человек);

- мельчайшие предприятия (не более 20 человек);

- мелкие предприятия (не более 99 человек);

- средние предприятия (не более 500 человек);

- крупные предприятия (свыше 500 человек).

Определение критериев отнесения предприятия к категории малых находится в США в компетенции Администрации по малому бизнесу (АМБ). В последней редакции Стандарта для классификации предприятий по размеру, разработанного АМБ, по состоянию на 2014 г. для большинства отраслей промышленности, используются два критерия:

- до 500 работников;

- средний годовой доход до 7,5 млн долл. США.

Эти критерии устанавливают максимальный размер предприятия, позволяющий отнести его к одной из категорий. Однако для ряда отраслей существуют исключения, а именно для бизнес-единиц, действующих в строительстве, горной промышленности, розничной торговле. Особые нормы предусмотрены и для таких отраслей, как сельское хозяйство, транспорт, связь, энергетика, коммунальное хозяйство, финансы, страхование и эксплуатация недвижимости.

В других странах размеры бизнес-единиц могут определяться только в зависимости от численности персонала. Например, Европейская комиссия применяет свои критерии классификации микро-, малого и среднего предпринимательства и выделяет:

- микропредприятия (менее 10 занятых, предел объема оборота и баланса предприятия – 2 млн евро);

- малые предприятия (10–49 занятых, предел объема оборота и баланса предприятия – 7 млн евро);

- средние предприятия (50–249 занятых, предел оборота – 50 млн евро, предел баланса предприятия – 40 млн евро).

Такая классификация бизнес-единиц имеет немаловажное значение и для предпринимателей, и для государства.

Предпринимателям важно самостоятельно выбрать подходящие направления и масштабы собственной занятости. Одним требуется небольшой масштаб предпринимательства, в котором они смогли бы в полной мере раскрыть свои таланты, знания, умения и навыки. Их призванием является малое предпринимательство. Другие, напротив, лучше ощущают себя в роли крупных предпринимателей.

Малое предпринимательсто наиболее полно реализует принцип экономической свободы в частном предпринимательстве, обеспечивающий массовую профессиональную самозанятость населения.

Возможность практического применения данного принципа является одним из величайших достижений современной экономической цивилизации, результатом многовековой истории человечества – истории борьбы людей с природой и друг с другом за право на свободу экономического выбора и за возможность осуществления свободного выбора.

Самостоятельность экономического выбора оказывается полной, когда наряду со свободой продавать свою рабочую силу люди приобретают и свободу выбора размеров предпринимательского дела. Хочешь заниматься бизнесом? Пожалуйста. Желаешь стать крупным предпринимателем? Попробуй. Сделаться воротилой крупного бизнеса, «большим боссом» можно последовательно. Зато малым предпринимателем заинтересованные люди становятся практически мгновенно.

Не случайно во многих странах малый бизнес находится под особой защитой закона и является объектом государственной поддержки, а США воспринимается как важный элемент «американской мечты».

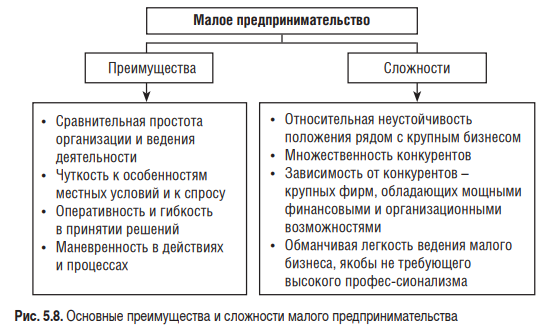

К объективным достоинствам малого предпринимательства относятся сравнительная простота ведения дела и управления бизнесом; полная автономность в части обеспечения выполнения обязательств перед контрагентами и реализации прав в отношении этих контрагентов; чуткость к особенностям местных условий ведения бизнеса, оперативность и гибкость в принятии предпринимательских решений, безграничность фантазии и маневренность в выборе предмета и вида деятельности. Благодаря этому малые предприятия давно являются основным поставщиком массовых услуг населению, с одной стороны, и двигателем технического прогресса, основным субъектом инновационного бизнеса – с другой. Новые высокие технологии робототехники, биотехнологии, компьютерного производства берут свое начало именно в малом бизнесе. В США, например, на долю малого предпринимательства приходится порядка половины ВВП и около 70% совокупной рабочей силы.

Объективные сложности малого предпринимательства – это относительная неустойчивость положения небольших бизнес-единиц, обусловленная соседством с крупным бизнесом; множественность конкурентов в сфере малого бизнеса; зависимость от действий конкурентов – крупных фирм, обладающих мощными финансовыми и организационными возможностями; обманчивая легкость ведения малого бизнеса, якобы не требующего высокого профессионализма. Однако существующие сложности не умаляют положительных сторон малого предпринимательства (рис. 5.8).

В противоположность малому предпринимательству крупное предпринимательство включает наиболее влиятельные в отрасли, на локальном рынке или в масштабах национальной экономики бизнес-единицы, которые обладают доминирующим положением либо стремятся к нему.

Субъекты среднего предпринимательства обычно специализируются на деятельности внутри строго ограниченных рыночных ниш, где они обладают устойчивыми конкурентными позициями.

Как правило, количественные параметры разграничения бизнесединиц обусловлены типом владения бизнесом. Малые и мельчайшие предприятия – обычно частные или коллективные фирмы с неограниченной ответственностью участников. Средние и крупные бизнес-единицы – чаще всего акционерные общества и общества с ограниченной ответственностью.

Если крупные компании «цементируют» экономику, то малые фирмы приводят большой бизнес в движение, обеспечивают системе современного предпринимательства необходимую динамику. Например, американская компания Lockheed Martin Corporation, имеющая многомиллиардные контракты от военного ведомства и авиапредприятий, размещает субконтракты в тысячах малых фирм. Компания General Electric связана агентскими соглашениями с 45 тыс. фирм-субподрядчиков, более 90% которых являются небольшими фирмами.

Выбор масштабов предпринимательской деятельности важен самим предпринимателям и государству в связи с тем, что разные по размерам бизнес-единицы вправе рассчитывать во многих странах на дополнительные меры поддержки бизнеса. Так, предприниматели могут получать особые привилегии как субъекты малого бизнеса либо, напротив, дополнительную ответственность как субъекты крупного предпринимательства.

Стремление воспользоваться мерами дополнительной поддержки – один из главных стимулов вовлечения людей в малое предпринимательство. Эти меры включают, как правило, налоговые льготы для малых предпринимателей, финансовую помощь государства, льготное кредитование под государственные гарантии.

Во многих странах малые предприятия – объект специального регулирования со стороны государства.

Они имеют значительные льготы при налогообложении, отчетности, являются, как правило, получателями льготных кредитов. Малые предприниматели особо нуждаются в стабильных условиях деловой деятельности, в поддержке желания беспрепятственно начать собственный бизнес, в защите личности и частной собственности.

В России поддержка оказывается субъектам малого предпринимательства, в составе которых дополнительно выделяются микропредприятия, и субъектам среднего предпринимательства. В соответствии с Федеральным законом от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в России к субъектам малого и среднего предпринимательства относятся:

- потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий);

- физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели);

- крестьянские (фермерские) хозяйства.

В РФ применяются три критерия соответствия бизнес-единиц категории субъектов малого и среднего предпринимательства.

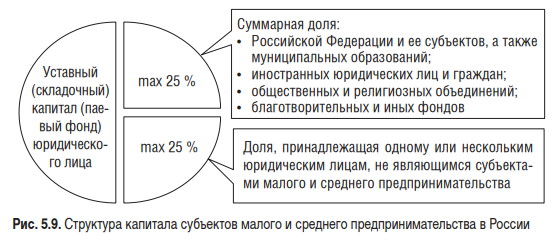

Первый критерий соответствия связан с определением границ совладения бизнесом со стороны Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов. Их доля в уставном (складочном) капитале (паевом фонде) бизнес-единиц не должна превышать 25%. Доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, также не должна превышать 25% (рис. 5.9).

Второй критерий – средняя численность работников, которая за предшествующий календарному году период не должна превышать предельных значений средней численности работников:

- для средних предприятий – от 101 до 250 человек;

- малых предприятий – до 100 человек;

- микропредприятий – до 15 человек.

Средняя численность работников микропредприятия, малого и среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работающих по договорам подряда или по совместительству с учетом реально отработанного времени, работников представительств и филиалов.

Третий критерий – выручка от реализации товаров, работ, услуг без учета налога на добавленную стоимость, или балансовая стоимость активов за предшествующий календарный год, которая не должна превышать предельные значения, установленные Правительством Российской Федерации для микропредприятий, малых и средних предприятий.

С 2015 г. в Российской Федерации установлены следующие предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета налога на добавленную стоимость:

- микропредприятия – 120 млн руб.;

- малые предприятия – 800 млн руб.;

- средние предприятия – 2000 млн руб.

Малые и средние бизнес-единицы играют заметную роль в экономике России. Малые предприятия обеспечивают рынок такими товарами и услугами, которые в силу экономических причин не производятся крупными компаниями. Однако сектор малого предпринимательства в российской экономике отстает от показателей его развития во многих странах. Практически во всех странах Европы на предприятия малого и среднего бизнеса приходится свыше 50% ВВП, в США – 50%, в Китае – больше 60%

Доля малого и среднего бизнеса в российской экономике за 2017 г. составляет 21,9%. Доля малого и среднего бизнеса в ВВП развитых стран составляет 50–60%. Так, в Великобритании это 51%, в Германии – 53, в Финляндии – 60, в Нидерландах – 63% (данные Института экономики роста). Свыше 60% трудоспособного населения занято в этом секторе (в России – 22%).

При этом количественные показатели российских малых предприятий соответствует приемлемому уровню. В исследовании компании KPMG, подготовленном для Минэкономразвития РФ, отмечается, что соотношение «33 малых и средних предприятия на 1 тыс. жителей» в России совпадает с общемировым трендом.

По данным Единого реестра субъектов малого и среднего предпринимательства, на 10.01.2020 количество малого и среднего предпринимательства составляет 5916906 с численностью работников 15321788, в том числе количество субъектов малого предпринимательства – 224 105 с числом работников 6 189 172.

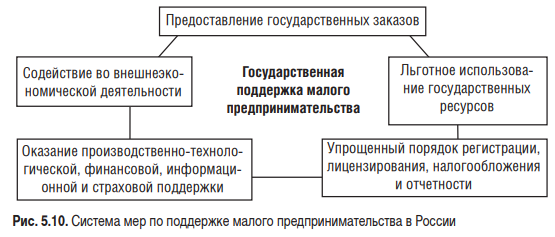

Российским законодательством предусмотрена система мер по поддержке малого предпринимательства. Она включает создание специальных налоговых режимов, упрощение правил ведения налогового учета и предоставления отчетности, упрощение системы ведения бухгалтерской отчетности, меры по развитию инфраструктуры малого предпринимательства и инфраструктуры поддержки начинающих предпринимателей.

При размещении государственных заказов малым предприятиям предоставляются особые права участия в качестве поставщиков товаров, исполнителей услуг и подрядчиков для выполнения работ для государственных и муниципальных нужд (рис. 5.10).

В 2019 г. в рамках осуществления подготовительного этапа на федеральном уровне были проведены социологические исследования с целью выявления интереса граждан к осуществлению предпринимательской деятельности. Также был реализован ряд информационных кампаний по формированию благоприятного образа предпринимательства и стимулированию интереса к осуществлению предпринимательской деятельности, в том числе для выхода из «тени» самозанятых.

Разграничение бизнес-единиц по величине стоимости бизнеса и степени его специализации или диверсификации

Наряду с перечисленными критериями разграничения бизнес-единиц в мире применяются и другие критерии.

В некоторых странах дополнительным критерием разграничения является стоимость бизнеса. Выделяются фирмы с высокой, средней и низкой стоимостью бизнеса.

Категории «стоимость бизнеса», «стоимость компании», «стоимость предприятия» используются при проведении процедуры оценки бизнеса.

Оценка бизнеса производится при реструктуризации бизнес-единиц, изменении состава их владельцев, она предшествует эмиссии акций или действиям по их финансовому оздоровлению. Однако оценивать бизнес можно и для других целей, в том числе для разграничения бизнес-единиц по размерам.

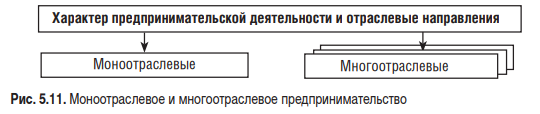

Отдельный критерий разграничения действующих бизнес-единиц – степень специализации (диверсификации) бизнеса. Разграничение производится сообразно числу направлений участия бизнес-единиц в предпринимательстве.

Действующие бизнес-единицы могут быть моноотраслевыми (специализированными) либо многоотраслевыми (диверсифицированными, универсальными) (рис. 5.11).

Моноотраслевые бизнес-единицы предпочитают широкую или узкую специализацию в рыночных нишах. Такая специализация отражает потребности или ожидания потенциальных потребителей. Бизнес-единица может счесть приемлемым для себя действовать только в одной рыночной нише либо в ряде смежных ниш.

К многоотраслевым бизнес-единицам относятся комбинаты и конгломераты. Типичный комбинат представляет собой совокупность производств по последовательному совершению технологических операций с одним и тем же предметом обработки. Типичный конгломерат отличается только общностью организационной структуры бизнеса в бизнесединице, участвующей одновременно в разных направлениях предпринимательства.

Примером многоотраслевой бизнес-единицы может служить российская нефтяная компания «ЛУКОЙЛ», которая занимается добычей нефти, ее переработкой, выпуском машинных масел и других горюче-смазочных материалов (ГСМ). Эта компания также ведет активную деятельность по розничной реализации своего бензина и ГСМ на автозаправочных станциях в России и за рубежом. Она же вкладывает значительные средства в разработку нового оборудования для нефтедобычи и нефтепереработки. Таким образом, «ЛУКОЙЛ» охватывает добывающую и перерабатывающую промышленность, оптовую и розничную торговлю бензином и ГСМ.

Разграничение бизнес-единиц как субъектов международного предпринимательства

Предпринимательство за рубежами страны регистрации

Наряду с изученными различиями бизнес-единиц укажем на различия между ними, обусловленные статусом некоторых бизнес-единиц как субъектов международного предпринимательства.

Современное российское и международное законодательство обеспечивает бизнес-единицам возможность действовать за рубежами страны регистрации и быть субъектом международного предпринимательства. Поэтому бизнес-единицы, зарегистрированные в юрисдикции Российской Федерации, имеют право действовать за пределами РФ и становиться субъектами международного предпринимательства. В свою очередь иностранные бизнес-единицы вправе заниматься предпринимательством на территории РФ.

Бизнес-единицы, действующие на любом национальном рынке, подразделяются на фирмы-резиденты и фирмы-нерезиденты.

Резиденты – физические и юридические лица, зарегистрированные или постоянно проживающие в данной стране. Они обязаны придерживаться в своих действиях законов данной страны, платить налоги в соответствии с законами и нормами страны постоянного проживания или регистрации в качестве юридического лица. Граждан России, постоянно проживающих в России, называют ее резидентами.

Зарегистрированные в России бизнес-единицы также являются ее резидентами.

В противоположность понятию «резидент» в законодательных документах Российской Федерации часто используется понятие «нерезидент». Оно применяется для характеристики определенной части физических и юридических лиц.

Нерезиденты – физические лица – российские граждане и иностранцы, находящиеся за пределами территории России более 182 дней в календарном году. Нерезиденты – юридические лица – иностранные бизнес-единицы, действующие на территории Российской Федерации и уплачивающие налоги по месту регистрации.

Физические лица, являющиеся гражданами Российской Федерации, и юридические лица, имеющие российскую государственную регистрацию, вправе принимать участие в предпринимательской деятельности за рубежом при соблюдении определенных условий. Любая форма такого участия должна осуществляться в соответствии с инвестиционным российским законодательством, поскольку подобное участие рассматривается как экспорт российского капитала за рубеж.

Информация о получении предпринимательского дохода должна сообщаться в налоговые органы России. Даже приобретение акций акционерных обществ, имеющих регистрацию за пределами Российской Федерации, либо вхождение в качестве участника или полноправного члена в международные фонды и общественные организации могут быть истолкованы как форма экспорта капитала за пределы России.

В том случае, когда противопоказаний против легального участия российских юридических и физических лиц в деятельности иностранных бизнес-единиц не существует, те вынуждены следовать правилам ведения предпринимательской деятельности, которые установлены за рубежом. В частности, они вправе участвовать только в тех организационно-правовых формах предпринимательства, которые предусмотрены законом соответствующей страны.

Для того чтобы подобные действия оказались профессионально подготовленными, необходимо прежде всего изучать предпринимательское законодательство, применяемое за рубежом, и прибегать к помощи квалифицированных консультантов – специалистов по регистрации и сопровождению бизнес-единиц.

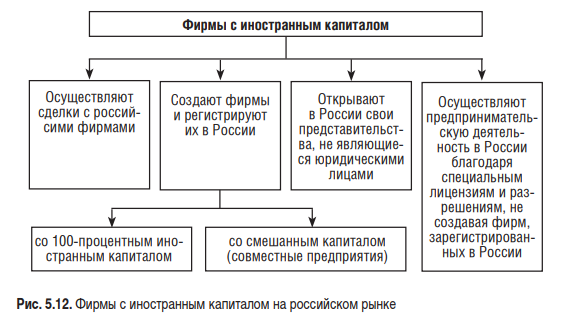

В свою очередь фирмы с иностранным капиталом действуют на российском рынке товаров, услуг, работ. На российском рынке можно наблюдать:

- деятельность фирм со 100-процентным участием иностранного капитала, зарегистрированных в России;

- деятельность фирм со 100-процентным участием иностранного капитала, зарегистрированных за пределами России, но имеющих право на ведение предпринимательской деятельности на территории Российской Федерации;

- деятельность фирм, зарегистрированных за пределами Российской Федерации, которая осуществляется их филиалами, не имеющими прав юридического лица и зарегистрированными в России;

- деятельность фирм, зарегистрированных на территории России, со смешанным участием российских и иностранных участников.

Наряду с фирмами, имеющими регистрацию за рубежом, на территории России вправе действовать зарегистрированные в России бизнесединицы со 100-процентным и смешанным участием иностранного капитала. Иностранные физические и юридические лица, желающие принять участие в предпринимательской деятельности на территории России, могут стать учредителями, участниками или членами установленных российским законодательством организационно-правовых форм предпринимательства.

Иностранные физические и юридические лица вправе принимать участие в любых организационно-правовых формах российского предпринимательства, кроме унитарных и казенных предприятий, а также государственных корпораций. Они могут создавать совместно с российскими гражданами и юридическими лицами либо без них любые фирмы, которые тем самым будут полностью или частично им принадлежать. В результате создания фирм с участием иностранного капитала происходит интернационализация деятельности российских предпринимателей посредством различных организационно-правовых форм предпринимательства.

Выделяются три вида бизнес-единиц с участием иностранного капитала: фирмы со 100-процентным участием иностранного капитала, совместные предприятия (рассмотрим в 5.6.2 нашего учебника) и транснациональные компании, зарегистрированные за рубежом и действующие через филиалы или дочерние бизнес-единицы, зарегистрированные в России (рассмотрим в главе 14 нашего учебника). Деятельность таких фирм регулируется наряду с другими документами Федеральным законом от 09.07.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» (ред. от 31.05.2018).

Перечисленные виды бизнес-единиц с участием иностранного капитала имеют право беспрепятственно действовать на территории Российской Федерации на основании полученных ими лицензий и других разрешительных документов для выполнения видов предпринимательской деятельности, которые требуют обязательного лицензирования. В остальных случаях они вправе осуществлять деятельность без лицензии.

Такие бизнес-единицы могут создавать в России представительства, которые согласно российскому законодательству вправе представлять и защищать их интересы. Большинство предпринимательских функций, включая проведение финансовых операций и уплату налогов, подобные фирмы осуществляют за пределами России. Непосредственно на территории России указанные бизнес-единицы занимаются только поисками поставщиков и клиентов, оказывают услуги через Интернет и выполняют разовые поручения единичных клиентов (например, в области консультирования или проведения экспертиз).

Таким образом, фирмы с иностранным капиталом могут выбирать следующие способы ведения бизнеса на российском рынке (рис. 5.12).

Многонациональные компании. Совместные предприятия

Многонациональные компании (от англ. multinational company) – фирмы, являющиеся международными по национальной принадлежности своих уставных капиталов и составу участников. Многонациональными в таких компаниях оказываются и органы управления фирмой, в состав которых входят, как правило, граждане разных государств.

Вместе с тем предпринимательская деятельность многонациональной компании может осуществляться в границах лишь одного из государств и не иметь международного характера. Наиболее известными современными примерами многонациональных компаний являются нидерландско-британские компании Royal Dutch Shell и Royal Philips (Koninklijke Philips N.V.), а также «Данлоп-Пирелли», Nestlе S.A., AgfaGevaert N. V. и Montedison.

Многонациональные компании обычно создаются под воздействием взаимной заинтересованности резидентов разных государств в использовании предпринимательских возможностей друг друга.

Специфически российской разновидностью ведения предпринимательства многонациональными компаниями является совместное предпринимательство. Бизнес-единицы, являющиеся субъектами совместного предпринимательства, получили название совместных предприятий.

Под совместным предприятием (СП) понимается фирма, возникшая в результате включения в состав ее участников юридических и физических лиц, являющихся резидентами различных государств. СП могут создаваться двумя и более иностранными юридическими или физическими лицами, но в качестве хотя бы одного из участников обязательно должен присутствовать российский резидент – физическое или юридическое лицо.

Совместное предпринимательство на территории России получило развитие под влиянием следующих причин:

- физические и юридические лица иностранных государств заинтересованы в продвижении своих товаров, услуг, работ на российский рынок с помощью знающих данный рынок российских партнеров, согласных на указанное взаимодействие в форме совместного предпринимательства;

- физические и юридические лица иностранных государств заинтересованы в использовании централизованно выделяемых различными правительственными, общественными или финансовыми учреждениями в странах их базирования либо международными организациями финансовых и кредитных ресурсов под целевые проекты, выполнение которых требует создания СП;

- физические и юридические лица иностранных государств заинтересованы в использовании через СП возможностей российских партнеров в области организации предпринимательской деятельности, технологического развития, разработки инноваций, управления, маркетинга, общественных коммуникаций, а также их благоприятного имиджа;

- российские участники СП заинтересованы в использовании вышеупомянутых возможностей и благоприятного имиджа зарубежных партнеров;

- российские участники СП заинтересованы в выведении своей деятельности на международный рынок посредством создания и укрепления собственных конкурентных позиций на нем в качестве участников многонациональной компании;

- российские участники СП заинтересованы в красиво выглядящей «международной витрине» для приобретения дополнительного авторитета на национальном рынке и локальных рынках либо для создания обманчивого образа «акулы международного бизнеса» в глазах потенциальных партнеров, клиентов, поставщиков, конкурентов.

В конце 1980 – начале 1990-х гг. в России наблюдался своеобразный бум совместного предпринимательства, отличительной чертой которого был «семейный» характер большинства созданных в тот период СП. Например, СП «Интерквадро», созданное близкими родственниками, проживавшими в разных странах мира.

Для СП, возникших в конце XX в., были характерны использование передовых технологий, высокая производительность труда и фондоотдача, более высокий уровень заработной платы. В начале 1990-х гг. ассоциации совместных предприятий пользовались немалым влиянием в структурах российской экономической и политической элиты.

Продолжается процесс создания совместных предприятий в России и в настоящее время.

В апреле 2015 г. российское Некоммерческое партнерство (НП) «ГЛОНАСС» заключило меморандум о создании совместного производства с крупной таиландской компанией Georadius Thailand Private Limited.

Цель меморандума – расширение и укрепление сотрудничества в области разработки и внедрения технологий спутниковой навигации, развития и реализации проекта по внедрению навигационных технологий «ГЛОНАСС».

Компания готова предложить Таиланду ряд совместных проектов с применением навигационных технологий в различных отраслях. В первую очередь это создание системы экстренного реагирования при авариях, аналогичной «ЭРА-ГЛОНАСС», которая является продуктом высокотехнологичного российского экспорта.

Основными задачами НП «ГЛОНАСС» являются содействие в совершенствовании законодательной базы в сфере навигационной деятельности, выработка единой технической политики в сфере навигационной деятельности; интеграция ресурсов и усилий государства и бизнеса в интересах развития навигационных продуктов и услуг с использованием технологий ГЛОНАСС, их внедрения в Российской Федерации и за рубежом.

Компания Georadius предоставляет технологии на основе спутниковой навигации для решения масштабных бизнес-задач. Продукты компании используются для мониторинга, тахографического контроля транспорта, оптимизации управления автопарком и других целей. Офисы компании расположены в Индии, Объединенных Арабских Эмиратах, Таиланде и Нигерии.

Совместное предприятие – не особая организационно-правовая форма предпринимательской деятельности в России. Это характеристика бизнес-единицы, дающая представление о составе и национальной специфике состава ее участников и, как правило, ее уставного капитала.

СП может быть сформировано на основе любой организационноправовой формы предпринимательства, признанной в России, кроме унитарных предприятий и государственных корпораций, а если оно создается в форме акционерного общества или общества с ограниченной ответственностью – при любой комбинации вкладов участников СП в ее уставный капитал.

До конца 1989 г. в нашей стране действовало правило, согласно которому доля отечественных фирм в уставном капитале СП не могла быть менее 51%. Впоследствии указанное правило было отменено. Оно имело дискриминационный характер по отношению к иностранным компаниям, желавшим инвестировать средства в экономику России, и ставило их изначально в неравные условия по сравнению с российскими участниками совместного предпринимательства.

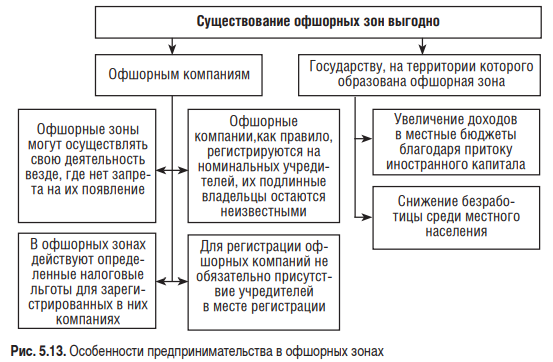

Офшорные фирмы

Разновидностью бизнес-единиц, действующих на территории Российской Федерации, являются офшорные фирмы. Офшорной называется фирма, зарегистрированная на одной из особых территорий, называемых офшорными зонами офшорные зоны. Офшорная зона – территориально обособленный регион, область или остров (полуостров), в котором не действуют некоторые правила и нормы страны юрисдикции, т. е. той страны, в пределах которой создается данный офшор.

Слово «офшор» (англ. offshore) означает «за берегом», «за пределами границы». Первые офшорные зоны возникали на прибрежных территориях, в небольших прибрежных и островных государствах.

Развитие офшорного предпринимательства выгодно многим государствам. Офшорные зоны, как правило, бедны природными ископаемыми и малопригодны для сельскохозяйственного производства. За счет придания этим территориям особого статуса и льгот привлекаются внешние источники экономического развития.

Превращение офшорных зон в привлекательные и притягательные места развития профессионального предпринимательства способствует значительному притоку иностранного капитала, увеличение оборотов которого позволяет обеспечивать возрастание доходов местных бюджетов. Поэтому создание и поддержание офшорных зон создает необходимые условия развития офшорного предпринимательства офшорное предпринимательство как особой разновидности международного предпринимательства.

Фирмы регистрируются в офшорных зонах при наличии там каких-либо особо выгодных условий деятельности или регистрации. В самых известных мировых офшорных зонах не облагаются налогами доходы в виде дивидендов по ценным бумагам, активы, находящиеся в доверительном управлении, отсутствуют любые налоги на экспортируемый капитал (рис. 5.13).

Офшорные зоны (иногда их называют «налоговые гавани») можно разделить по территориальному принципу на три группы.

1. Европа. В состав данной группы входят Гибралтар, Люксембург, Лихтенштейн, Монако, Кипр, Мальта, португальский остров Мадейра, Нидерланды, Ирландия и принадлежащий Великобритании остров Мэн.

2. Атлантика и Карибы. В состав данной группы входят Бермудские, Багамские, Каймановы и Британские Виргинские острова, Гайана, Барбадос, Панама; иногда к этой группе относят американский штат Делавэр, на территории которого действуют особые условия регистрации фирм – против этого, впрочем, категорически возражают власти самого штата Делавэр.

3. Азия / Тихий океан. В состав данной группы входят Гонконг, острова Кука, Науру, Вануату, Лабуан, Сингапур.

Администрация офшорных зон регулярно получает доходы от регистрационных сборов, ежегодных пошлин и платежей, местных налогов, пусть и взимаемых по льготным ставкам. Эти доходы растут пропорционально увеличению числа создаваемых компаний. Местное население получает возможность работать в офисах иностранных фирм, службах связи, гостиницах, на транспортных предприятиях.

Выгоды стран, поощряющих офшорное предпринимательство на своей территории, оборачиваются финансовыми упущениями других стран, в юрисдикции которых действуют офшорные фирмы. Предприниматели этих стран предпочитают регистрировать фирмы не у себя на родине, а за рубежом – в офшорных зонах. Там же они предпочитают платить налоги.

Офшорное предпринимательство широко распространилось и в России в 1990–2000-е гг. Российским предпринимателям стало выгодно вывозить капиталы за рубеж, размещая их в подконтрольных им офшорных фирмах. Действуя от их имени на территории РФ, предприниматели могут существенно уменьшать размеры налогов.

В настоящее время популярны экспортная и импортная офшорные схемы. В случае экспорта офшорная компания выступает промежуточным звеном между компанией из России и иностранным партнером. Для этой схемы характерно использование реинвойсинга – завышения или занижения цены товара. Суть работы экспортной офшорной схемы заключается в приобретении экспортируемого товара офшорной компанией по самой низкой цене и перепродаже его конечному покупателю в соответствии с рыночными ценами. Прибыль, не облагаемая налогами, остается в офшорной компании. Происходит перемещение товара от продавца конечному покупателю напрямую, прохождение всех финансовых потоков через офшорную компанию.

В рамках импортной офшорной схемы товары импортируются в Российскую Федерацию через офшорную компанию с увеличением цен для уменьшения прибыли компании из России либо со снижением цен при перемещении товаров с высокими таможенными пошлинами.

В связи с этим многие страны в начале 2010-х гг. начали проводить политику деофшоризации, принуждая предпринимателей платить налоги у себя на родине независимо от места регистрации фирм. Такая политика применяется и в России с 2015 г. В ноябре 2014 г. Государственной думой Российской Федерации принят закон о деофшоризации российского бизнеса.

Данный закон предусматривает создание механизма налогообложения прибыли контролируемых иностранных компаний и определение налогового резидентства бизнес-единиц.

Изменения в Налоговый кодекс вводят понятия «контролируемая иностранная компания» и «контролирующее лицо». Устанавливается, что таким лицом является физическое или юридическое лицо, доля участия которого в контролируемой иностранной компании превышает 25%, а доля физического лица совместно с супругой и несовершеннолетними детьми – более 50%.

Последствия признания иностранного юридического лица российским налоговым резидентом – необходимость доплатить в российский бюджет разницу между низким налогом на прибыль в государстве регистрации и российской ставкой налога.

Контролируемой иностранной компанией будет признаваться зарубежная фирма, контролирующими лицами которой являются налоговые резиденты России. Такие иностранные структуры, как партнерства, фонды, трасты и другие, будут также считаться контролируемой иностранной организацией. При этом НКО не будут относиться к ним.

Закон устанавливает налоговую ответственность за неуплату контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании.