Обеспечение деятельности банковской системы

Бюро кредитных историй

Банковская деятельность представляет собой сложный и многогранный процесс, включающий целый спектр отношений, которые сопутствуют классической работе банков. Одним из важных аспектов, сопровождающих кредитную активность банков, является формирование кредитной истории заемщика.

Деятельность по сбору информации о заемщике не нова для кредитного рынка. В Средние века подтверждением кредитоспособности и надежности клиента являлись рекомендательные письма, устные и письменные ходатайства, поручительства известных кредитору лиц. Уже тогда стали появляться первые справочные конторы, обобщавшие информацию от кредиторов, купцов, домовладельцев и прочих участников экономических отношений. По мере развития капиталистических отношений, роста оборота кредитных организаций и объемов промышленного производства потребность в информации о кредитоспособности и благонадежности клиентов существенно возрастала. И во второй половине XIX в. были созданы первые кредитные бюро, обобщавшие и предоставлявшие кредиторам данную информацию. Сначала, в 1860 г., данная контора возникла в Австрии, в 1890 г. – в Швеции, Финляндии и США. В России подобные учреждения появились в 1899 г., хотя законодательно данный процесс был закреплен лишь 9 мая 1905 г., когда право открытия контор для выдачи справок о коммерческой кредитоспособности было предоставлено не только биржевым комитетам, обществам или союзам торговцев, промышленников и торгово-промышленных предприятий, но и частным лицам и учреждениям. Но уже тогда проявилась проблема, сопутствующая деятельности по формированию кредитных историй и сегодня – достоверность данных, предоставляемых бюро (конторой). Уже в самом начале ХХ в. выяснилось, что ряд контор ввиду отсутствия должного контроля представляли недостоверные сведения либо в угоду конкурентам распространяли порочащую отдельных предпринимателей информацию.

Так что же такое кредитная история? По определению Банка России кредитная история – это документ, который характеризует платежную дисциплину человека или организации. Таким образом, кредитная история показывает, насколько корректно исполнялись заемщиком обязательства по кредитам и займам. При этом информация может учитываться по широкому кругу кредиторов: банки, небанковские кредитные организации, прочие кредиторы.

Законодательной основой деятельности по формированию кредитной истории заемщика в современной России является Федеральный закон «О кредитных историях» от 30.12.2004 г. № 218-ФЗ, в котором определяются понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй (ст. 1). Основной целью принятия данного закона является повышение защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков, повышение эффективности работы банков, небанковских кредитных организаций, микрофинансовых организаций, кредитных кооперативов, иных кредиторов.

Основной организационный институт, формирующий и хранящий кредитные истории – бюро кредитных историй (БКИ). Бюро кредитных историй – юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

Российским законодательством определен порядок сбора, обработки, хранения и предоставления в бюро кредитных историй информации (БКИ), характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита), исполнения физическими и юридическими лицами обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, исполнения физическими лицами алиментных обязательств, по которым имеется вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника указанных денежных сумм. Таким образом, в БКИ сосредоточен существенный объем информации по платежам кредитного характера и обязательствам, которые налагаются на плательщика в связи с решением суда. При этом учитывается не только полнота погашения обязательства, но и соблюдение установленных сроков внесения платежей.

Структурно кредитная история состоит из нескольких частей, при этом у физического лица она несколько больше, чем у юридического.

Первый блок информации содержит набор персональных данных о заемщике. У физического лица это: Ф. И. О; данные паспорта; адрес регистрации; данные о налоговой регистрации и СНИЛС. Для юридического лица указывается: название; адрес регистрации; регистрационный и идентификационный номера; данные о реорганизации (если таковая была).

Второй блок кредитной истории (его можно назвать основным информационным блоком) отражает данные: об обязательствах, взятых заемщиком напрямую или в качестве созаемщика, или поручителя (кредиты, ссуды, иные обязательства); полноте и своевременности внесения платежей по основному долгу и процентам по нему; о наступлении процедуры банкротства или признания должника недееспособным (для физических лиц); возможно отражение информации о наличии у заемщика установленного кредитного рейтинга (в случае его наличия).

Третий блок отражает дополнительную информацию относительно заемщика. Тут могут содержаться сведения о кредиторах, которые передали информацию о заемщике в бюро кредитных историй, или данные об организациях, которые уже запрашивали кредитную историю данного заемщика. Кроме того, в данном блоке содержится информация о факте перепродажи кредита (ссуды, займа, иного обязательства) третьей стороне с указанием сведений о ней.

Четвертый блок кредитной истории является информационным и заполняется только в отношении заемщика-физического лица. Тут отражается наличие и частота запроса кредита заемщиком в разных банках и реакция кредиторов на эти обращения (отказ или одобрение заявок на кредиты с возможным указанием причин принятия конкретного отрицательного решения); указываются сведения о наличии просроченной задолженности по действующим кредитным обязательствам (учитывается наличие как минимум двух пропущенных подряд платежей на протяжении 120 календарных дней).

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т. д.).

Персональная кредитная история конкретного заемщика может быть сформирована одновременно в разных бюро кредитных историй. Каждый кредитор (банк, МФО или иной игрок кредитного рынка) самостоятельно определяет то бюро, в которое передает информацию о своем клиенте. Каждый заемщик-физическое лицо, имеющий информацию о том, где хранится его кредитная история, может запросить ее в БКИ. Проще всего сделать это при помощи портала госуслуг.

Накопленная в кредитной истории информация может послужить основой для вычисления персонального кредитного рейтинга заемщика, рассчитываемого БКИ автоматически, исходя из имеющейся информации в личной кредитной истории. Чем выше показатель данного рейтинга, тем выше вероятность одобрения кредита банком (или иным заемщиком), так как показывает низкую вероятность невыполнения заемщиком взятых на себя обязательств. С 2019 г. в России осуществляется расчет персонального кредитного рейтинга гражданам страны. Каждое БКИ (и ряд крупных банков РФ) проводит расчет по собственной методике.

Для удобства пользования информаций о кредитных историях в Банке России создан центральный каталог кредитных историй (ЦККИ). Он хранит и передает ряду пользователей кредитных отношений информацию о бюро кредитных историй, в котором сформирована история конкретного заемщика. ЦККИ хранит информацию, собранную в первом блоке кредитных историй, что позволяет идентифицировать запрос на получение информации и корректно определить точку хранения нужных данных. Банк России ведет реестр бюро кредитных историй, работающих в России. По состоянию на 10.08.2020 г. в реестре числится 10 организаций.

Кредитная история заемщика является основанием для расчета показателя долговой нагрузки (ПДН), т. е. отношения суммы среднемесячных платежей по всем кредитам заемщика к величине его среднемесячного дохода. С 01.10.2019 г. данный расчет проводится для физических лиц-заемщиков кредиторами на основании Указания Банка России от 31.08.2018 г. № 4892-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и методике применения к указанным видам активов надбавок в целях расчета кредитными организациями нормативов достаточности капитала». Банк либо иной кредитор рассчитывают ПДН при выдаче кредита на сумму выше 10 тыс. руб., либо при принятии решения об увеличении кредитного лимита по кредитной карте, при продлении срока действия договора кредита или при реструктуризации задолженности.

Значимость кредитной истории (своеобразной оценки финансовой репутации) велика, учитывая, что запрашивать ее в БКИ могут как непосредственно заемщики, так и банки, небанковские кредитные организации, а также иные юридические лица:

- кредитные организации учитывают данную информацию при оценке кредитных рисков по конкретному заемщику. Следует заметить, что заемщику имеет смысл ознакомиться со своей кредитной историей по нескольким причинам: во-первых, понять вся ли информация там корректна; во-вторых, прочтя причины отказа в предыдущих заявках на кредит, понять, какие «болевые точки» имеются и в каком направлении нужно работать;

- работодатель может учесть финансовую дисциплинированность сотрудника при планируемом повышении в должности либо при назначении на должность с материальной ответственностью. Имеет смысл запросить свою кредитную историю перед новым трудоустройством, особенно если трудовые отношения будут касаться сфер, связанных с финансовой ответственностью;

- страховые организации могут не оценить наличие большого числа кредитов или наличие просрочек по ним при заключении полиса и либо увеличить страховую премию, либо вовсе отказаться от заключения договора страхования, избегая возможных мошеннических действий;

- шеринговые и реэлторские компании, иные арендодатели могут отказать в заключении договора на свои услуги или существенно увеличить цену таких услуг в случае, если клиент – недобросовестный плательщик, а следовательно, возникают дополнительные риски.

Подводя итог, можно констатировать, что бюро кредитных историй, формируя индивидуальные кредитные истории, рассчитывая персональные рейтинги заемщиков, позволяют банкам, небанковским кредитным организациям, а также прочим кредиторам более точно определять потенциальный кредитный риск при осуществлении своей деятельности, а добросовестным плательщикам, в случае необходимости, быстрее и на более льготных условиях оформлять новый кредит.

Государственная корпорация «Агентство по страхованию вкладов» (АСВ)

Государственная корпорация «Агентство по страхованию вкладов» (АСВ) была создана в январе 2004 г. на основании Федерального закона № 177-ФЗ «О страховании вкладов в банках Российской Федерации» от 23.12.2003 г. Предшественник АСВ – Агентство по реструктуризации кредитных организаций (АРКО) было создано в 1999 г. в целях преодоления кризиса банковской системы и восстановления ее стабильности, став первым юридическим лицом, созданным в РФ в организационно-правовой форме государственной корпорации.

В период осуществления деятельности АРКО осуществляло реструктуризацию и рекапитализацию кредитных организаций с нестабильным финансовым состоянием. В 2004 г. АРКО было ликвидировано. Денежные средства, оставшиеся после удовлетворения требований кредиторов к АРКО, были переданы АСВ в качестве имущественного взноса РФ в имущество указанной корпорации в следующем соотношении:

1) 1/3 денежных средств – на проведение мероприятий, предусмотренных законом о страховании вкладов;

2) 2/3 денежных средств – в фонд обязательного страхования вкладов.

АСВ имеет счет в Банке России, а также вправе открывать банковские счета в КО на территории РФ в законодательном порядке. Правительство РФ устанавливает требования к кредитным организациям на территории РФ, в которых АСВ вправе открывать банковские и иные счета и с которыми вправе заключать договоры банковского вклада (депозита).

Требования к кредитным организациям:

- капитал в размере не менее 1 млрд руб. по состоянию на последнюю отчетную дату;

- наличие в договоре условий, по которым кредитная организация возвращает сумму депозита и проценты по нему, если перестает удовлетворять условиям, определенным законодательно;

- участие кредитной организации в системе обязательного страхования вкладов в банках РФ;

- отсутствие у кредитной организации просроченной задолженности по банковским депозитам, ранее размещенным в ней за счет временно свободных средств государственной корпорации;

- наличие кредитного рейтинга не ниже уровня «A–(RU)», присвоенного кредитным рейтинговым агентством АКРА, и (или) не ниже уровня «ruA–», присвоенного кредитным рейтинговым агентством «Эксперт РА»;

- раскрытие кредитной организацией, а также всеми кредитными организациями, входящими в одну с ней банковскую группу, информации о своей деятельности в соответствии с банковским законодательством.

Если кредитная организация перестала соответствовать данным требованиям, АСВ обязано не позднее трех рабочих дней, следующих за днем выявления такого несоответствия, направить требование о возврате денежных средств.

АСВ вправе заключать договоры банковского счета, банковского вклада (депозита) с государственной корпорацией развития ВЭБ.РФ, если это направлено на выполнение функций ВЭБ.РФ, а также в целях обеспечения ликвидности и управления рисками.

Отдельные аспекты функционирования АСВ обобщены в табл. 17.1.

Таблица 17.1

| Позиции функционирования | Характеристика |

|---|---|

| Функции в системе страхования вкладов | 1. Организует учет банков (ведет реестр). 2. Осуществляет сбор страховых взносов и контроль за их поступлением в фонд обязательного страхования вкладов. 3. Осуществляет мероприятия по учету требований вкладчиков к банку и выплате им возмещения по вкладам. 4. Имеет право обращаться в Банк России с предложением о применении к банкам за нарушение требований настоящего Федерального закона мер ответственности. 5. Инвестирует временно свободные средства фонда обязательного страхования вкладов в депозиты Банка России и (или) в иные активы (объекты инвестирования), определенные законодательно. 6. Имеет право требовать от банков размещения информации о системе страхования вкладов и об участии в ней банка в доступных для вкладчиков помещениях банка, в которых осуществляется обслуживание вкладчиков. 7. Определяет порядок расчета страховых взносов |

| Функции в соответствии с ФЗ «О банках и банковской деятельности» и ФЗ «О несостоятельности (банкротстве)» | Функции конкурсного управляющего (ликвидатора) при банкротстве кредитных организаций |

| Полномочия | Выполнение функций по обязательному страхованию вкладов не требует получения лицензии на осуществление страховой деятельности. Вправе осуществлять операции по реализации имущества (предмета залога), являющегося обеспечением исполнения обязательств КО-контрагентов Банка России по кредитам. Вправе приобретать акции (доли) банков – участников системы страхования вкладов |

| Имущество Агентства | Формируется за счет: – имущественных взносов Банка России; – страховых взносов; – гарантийных взносов; – доходов, получаемых от размещения денежных средств, средств от выпуска эмиссионных ценных бумаг и других законных поступлений |

| Органы управления | Совет директоров, правление и генеральный директор |

| Совет директоров | Высшим органом управления является совет директоров. В него входят 13 членов – семь представителей Банка России, в том числе Председатель Банка России по должности, пять представителей Правительства РФ и генеральный директор Агентства по должности. Председателем совета директоров Агентства является Председатель Банка России |

| Отчетность Агентства | Отчетный период Агентства устанавливается с 1 января по 31 декабря включительно. Годовой отчет Агентства составляется ежегодно не позднее 15 февраля года, следующего за отчетным, и утверждается советом директоров Агентства до 15 марта. Годовой отчет Агентства направляется в Правительство Российской Федерации и Банк России |

| Аудит Агентства | Совет директоров АСВ ежегодно определяет аудиторскую фирму для проверки отчетности Агентства. Внутренний аудит осуществляется службой внутреннего аудита, подотчетной совету директоров. Совет директоров вправе принимать решения о проведении внеочередных аудиторской и ревизионной проверок АСВ |

| Реорганизация и ликвидация Агентства | Агентство может быть реорганизовано или ликвидировано на основании Федерального закона, определяющего порядок реорганизации или ликвидации и использования имущества Агентства |

Первым направлением деятельности АСВ стала организация системы страхования вкладов РФ. В современном мире роль систем страхования вкладов усиливается и действует уже в 145 странах. В ноябре 2014 г. Международная ассоциация страховщиков депозитов утвердила «Основополагающие принципы для эффективных систем страхования депозитов» – международный стандарт, определяющий минимальный набор требований, которым должны соответствовать национальные системы страхования депозитов. Контроль соблюдения данного стандарта осуществляют Совет по финансовой стабильности, Международный валютный фонд и Всемирный банк. Российская система страхования вкладов по своим ключевым параметрам соответствует данному международному стандарту.

Особенности функционирования системы страхования вкладов в России были рассмотрены в п. 5.3.

По данным, опубликованным на сайте АСВ, число банков – участников системы страхования вкладов с момента ее введения в РФ – 702, из них действующих 346 (данные на 28.08.2020 г.), количество страховых случаев за весь период работы АСВ – 515 (данные на 28.08.2020 г.).

С принятием ФЗ № 121-ФЗ «О внесении изменений в Федеральный закон “О несостоятельности (банкротстве) кредитных организаций” и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» от 20.08.2004 г. в России введен институт корпоративного конкурсного управляющего несостоятельных банков, функции которого возложены на АСВ. Это стало вторым направлением в деятельности АСВ. Количество ликвидационных процедур в процессе в отношении банков – 359, количество завершенных ликвидационных процедур – 346 (данные на 28.08.2020 г.).

АСВ выступает в роли конкурсного управляющего в случаях, предусмотренных законодательством:

- банкротство КО, которые обладали лицензией Банка России на привлечение во вклады денежных средств физических лиц;

- банкротство КО, которые не имели такой лицензии, в случае, если в арбитражный суд не будет представлена для утверждения кандидатура конкурсного управляющего – физического лица;

- признание банкротом отсутствующей КО.

27.10.2008 г. был принят Федеральный закон № 175-Ф3 «О дополнительных мерах для укрепления стабильности банковской системы в период до 31.12.2014 г.», согласно которому АСВ было наделено еще и функциями по финансовому оздоровлению банков. Данный функционал стал третьим направлением деятельности АСВ. Количество проектов санации банков, в которых Агентство приняло участие – 16.

В соответствии с Федеральным законом № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» от 28.12.2013 г., вступившим в силу с 01.01.2014 г., создана система гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования. Данное направление стало четвертым в деятельности АСВ. В настоящее время 29 НПФ являются участниками системы гарантирования прав застрахованных лиц. Количество ликвидационных процедур в процессе в отношении НПФ – 29, количество завершенных ликвидационных процедур – 5 (данные на 28.08.2020 г.).

В условиях развития международного кризиса 2008–2009 гг. АСВ было наделено новыми полномочиями. В соответствии с Федеральным законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31.12.2014 г.» АСВ получило следующие полномочия:

- оказание финансовой помощи лицам, приобретающим в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка акции (доли) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его учредителей (участников) (инвесторы);

- оказание финансовой помощи банкам, приобретающим в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка имущество и обязательства банка или их часть;

- приобретение в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка акций (долей) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его учредителей (участников);

- оказание финансовой помощи банку при условии приобретения АСВ и инвесторами в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка акций (долей) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его учредителей (участников);

- организация торгов по продаже имущества, являющегося обеспечением исполнения обязательств банка, в том числе перед Банком России;

- исполнение в соответствии с согласованным планом участия АСВ в предупреждении банкротства банка функций временной администрации на основании решения Банка России.

Имеющийся международный опыт по предотвращению банкротства коммерческих организаций показывает, что величина суммарных затрат на санацию банков составляла величину, равную нескольким процентам ВВП. Следовательно, данный механизм качественно можно характеризовать как не совсем эффективный по двум причинам: малым количеством предотвращенных банкротств коммерческих банков и затратностью его реализации. И в 2017 г. был создано ООО «Управляющая компания Фонда консолидации банковского сектора» для осуществления мероприятий по финансовому оздоровлению кредитных организаций с участием Банка России.

В целом же можно констатировать весомую роль АСВ в экономике РФ, с расширением полномочий и направлений деятельности в рамках развития банковской системы страны.

Фонд консолидации банковского сектора (ФКБС)

Принятые в мае 2017 г. поправки к ФЗ «О Центральном банке Российской Федерации (Банке России)» наделили Банк России полномочиями по учреждению ООО «Управляющая компания Фонда консолидации банковского сектора» (УК ФКБС). Размер уставного капитала УК ФКБС на момент создания в июне 2017 г. составил 1,5 млрд руб., единоличным владельцем 100 % доли УК ФКБС является Банк России. Таким образом, Банк России ввел новый механизм финансового оздоровления (табл. 17.2).

Таблица 17.2

| Позиции функционирования | Характеристика |

|---|---|

| Цели | Сокращение расходов Банка России на санацию. Повышение эффективности контроля за расходами на санацию и прозрачности санации. Исключение зависимости санации от финансового состояния банка-инвестора. Создание равных конкурентных условий для санируемых и иных банков (санируемый банк будет выполнять пруденциальные требования регулятора сразу после докапитализации) |

| Основные положения | Дополнение процедур санирования новым инструментом – прямой докапитализацией санируемого банка Банком России. Создание ФКБС. Учреждение Банком России в качестве единственного участника ООО «Управляющая компания Фонда консолидации банковского сектора» (УК Фонда) |

| Порядок формирования | Не является юридическим лицом. Денежные средства Банка России по решению Совета директоров Банка России обособляются от остального его имущества путем перечисления на специально предусмотренные для этого в бухгалтерском учете Банка России счета. Выделение средств осуществляется индивидуально для каждого проекта санации |

| Использование средств Фонда Банком России | Приобретение акций (долей) санируемых банков. Предоставление санируемым банкам субординированных кредитов, иных кредитов, размещение депозитов, предоставление гарантий. Приобретение имущества (имущественных прав) санируемых банков. Оказание финансовой помощи санируемым банкам и инвесторам в рамках процедур санации, осуществляемых с участием УК Фонда |

| Управление полученным имуществом | Приобретенные Банком России акции (доли), имущество (имущественные права), имущественные требования по субординированным кредитам, иным кредитам, депозитам, гарантиям могут передаваться в доверительное управление УК Фонда. По итогам санации акции (доли), имущество банка могут быть выставлены Банком России на открытый аукцион |

Основными видами деятельности УК ФКБС являются:

- участие в осуществлении мер по предупреждению банкротства банков с использованием денежных средств, составляющих УК ФКБС;

- доверительное управление акциями банков, передаваемыми в управление Банком России;

- доверительное управление паевыми инвестиционными фондами, учредителем доверительного управления которых при их формировании является только Банк России;

- доверительное управление правами (требованиями) по субординированным кредитам (депозитам, займам, облигационным займам), иным кредитам, депозитам, банковским гарантиям, денежными средствами, иным имуществом (имущественными правами), передаваемыми ей в управление Банком России, а также имуществом, полученным в процессе управления;

- учет и хранение имущества, составляющего паевые инвестиционные фонды, за исключением учета прав на ценные бумаги.

Банк России вводит в банке временную администрацию, и планируемое оздоровление проходит в два этапа.

На I этапе временная администрация проведет оценку реального состояния дел, при необходимости сформирует дополнительные резервы на возможные потери и сделает переоценку имущества. Будут определены уточненная величина капитала банка и потребность его увеличения за счет средств УК ФКБС. По итогам первого этапа Банк России утверждает план своего участия в предупреждении банкротства.

На II этапе временной администрацией банка сроком до 6 месяцев становится УК ФКБС. После окончания работы временной администрации УК ФКБС права действующих акционеров восстанавливаются, но доля обыкновенных акций банка, которыми они продолжают владеть, не может превышать 25 %. В период ее работы уставный капитал банка приводится в соответствие с размером собственных средств или уменьшается до 1 руб. (если окажется отрицательным). В последнем случае действующие акционеры полностью утрачивают свои права собственности на банк. Решение об уменьшении уставного капитала банка принимается Комитетом банковского надзора и оформлено приказом Банка России. Новый размер уставного капитала должен позволить банку соблюдать нормативы достаточности собственных средств. Дополнительную эмиссию приобретет Банк России, в результате чего Банк России получит не менее 75 % обыкновенных акций банка. На завершающем этапе УК ФКБС созовет внеочередное собрание акционеров банка, на котором будет принято решение о создании новых органов управления. После этого работа временной администрации будет прекращена.

В 2017 г. при участии ФКБС первым был санирован банк ФК «Открытие» (крупнейшая частная КО в России; занимала на тот момент 8-е место по размеру активов). Также в 2017 г. была запущена санация «Бинбанка» (12-е место по размеру активов). В 2019 г. «Бинбанк» был присоединен к ФК «Открытие». Третьей в 2017 г. стала санация «Промсвязьбанка» (9-е место по величине активов). В дальнейшем он был превращен в опорный банк по гособоронзаказу и крупным госконтрактам. В 2018 г. под управление ФКБС был передан банк «Советский» (106-е место по размеру активов). Также в 2018 г. под управление фонда перешли банк «Траст» (19-е место) и «Рост Банк» (15-е место). В июле 2018 г. у банка «Советский» была отозвана лицензия, а «Рост Банк» присоединен к «Трасту». На базе последнего был создан банк непрофильных активов.

На текущий период четыре банка находятся на санации с участием Банка России: «Московский Индустриальный банк», «Азиатско-Тихоокеанский Банк», «Промсвязьбанк», Национальный банк «ТРАСТ».

Таким образом, данный механизм является новым механизмом, в результате применения которого банк докапитализируется напрямую, имеется возможность приступить к полноценной деятельности по дальнейшему успешному функционированию с улучшением финансовых показателей.

Рейтинговые агентства

Среди структур, сопровождающих банковскую деятельность, особую роль играют рейтинговые агентства. Значимость данных структур определяется тем, что они, с одной стороны, оценивают качественный уровень заемщиков кредитных организаций либо компаний, в активы которых банки инвестируют собственные и заемные средства, а с другой стороны, сами кредитные организации подвергаются оцениванию со стороны рейтинговых агентств, что является важным показателем их привлекательности для вкладчиков и иных клиентов (что роднит банк с иными участниками финансового рынка).

Начнем с понимания того, что же такое рейтинг. Рейтинг – определенный индивидуальный числовой показатель, некая комплексная оценка состояния субъекта либо ценности чего-либо, которая позволяет отнести его к некоторому классу, разряду, категории, группе. Из значительной массы рейтингов, выставляемых как кредитными рейтинговыми агентствами, так и просто аналитическими компаниями, остановимся на кредитном рейтинге.

Кредитный рейтинг отражает текущее мнение рейтингового агентства (аналитика, занимающегося оценкой рейтингуемого лица) по поводу кредитоспособности последнего, оценки возможного кредитного риска в отношении долговых обязательств в сочетании со способностью их погашения как в краткосрочном, так и в долгосрочном временных интервалах.

Деятельность рейтинговых агентств в России регламентируется законодательно. Быть таким агентством может только организация, внесенная в реестр кредитных рейтинговых агентств Банком России, сформировавшая уставный капитал в сумме не менее 50 млн руб., и не совмещающая рейтинговую деятельность с иными видами деятельности.

Законодательное регулирование рейтинговой деятельности закреплено Федеральным законом «О деятельности кредитных рейтинговых агентств в Российской Федерации, о внесении изменения в ст. 76.1 Федерального закона “О Центральном банке Российской Федерации (Банке России)” и признании утратившими силу отдельных положений законодательных актов Российской Федерации» от 13.07.2015 г. № 222-ФЗ. Данный документ определяет основные терминологические категории, используемые в рейтинговой деятельности в РФ:

- рейтинговая деятельность – профессиональная деятельность, осуществляемая на постоянной основе, состоящая в совокупности из подготовки, присвоения, подтверждения, пересмотра, отзыва кредитных рейтингов и прогнозов по кредитным рейтингам на основе анализа информации в соответствии с методологией и сопровождающаяся распространением информации о присвоенных кредитных рейтингах и прогнозах по кредитным рейтингам любым способом, обеспечивающим доступ к ней неограниченного круга лиц;

- кредитный рейтинг – мнение о способности рейтингуемого лица исполнять принятые на себя финансовые обязательства (кредитоспособность, финансовая надежность, финансовая устойчивость) и (или) о кредитном риске его отдельных финансовых обязательств или финансовых инструментов, выраженное с использованием рейтинговой категории;

- рейтингуемое лицо – юридическое лицо или публично-правовое образование, способность исполнять принятые на себя финансовые обязательства которых (кредитоспособность, финансовая надежность, финансовая устойчивость) прямо или косвенно оценена в кредитном рейтинге;

- объект рейтинга – рейтингуемое лицо и (или) его финансовые обязательства (кредитоспособность, финансовая надежность, финансовая устойчивость) или финансовые инструменты;

- рейтинговая категория – обозначенный в виде буквенного, числового и (или) иного специального символа (символов) элемент рейтинговой шкалы;

- рейтинговая шкала – система рейтинговых категорий, применяемая кредитным рейтинговым агентством для классификации уровней кредитного рейтинга;

- международная рейтинговая шкала – рейтинговая шкала, обеспечивающая возможность международного сопоставления кредитных рейтингов, присвоенных кредитным рейтинговым агентством;

- национальная рейтинговая шкала – рейтинговая шкала, обеспечивающая возможность исключительно внутригосударственного сопоставления кредитных рейтингов, присвоенных кредитным рейтинговым агентством;

- методология кредитного рейтингового агентства – внутренний документ, определяющий принципы и формы анализа количественных и качественных факторов, применения моделей и ключевых рейтинговых предположений, на основании которых принимается решение о рейтинговом действии.

В широком трактовании кредитный рейтинг отражает субъективное мнение эксперта об уровне возможного кредитного риска, который понесет кредитор при работе с конкретным рейтингуемым лицом. При этом надо понимать, что выставленный рейтинг не является советом по осуществлению инвестиций или рекомендацией о целесообразности приобретения, продажи или хранения какихлибо финансовых активов, это не показатель рыночной ликвидности финансовых активов и не индикатор тренда его стоимости или иных качественных характеристик на рынке. Кредитный рейтинг – это информационная база для самостоятельного принятия инвестиционного решения кредитором, учитывая уровень кредитоспособности заемщика и его способности погасить долг в случае дефолта.

Оценка и рейтингование кредитных рисков, проводимые в современной экономике, призваны повысить прозрачность финансового рынка, а следовательно, стабильность деятельности всех финансовых институтов, включая банки. Достигается данный эффект за счет следующих факторов:

– раскрытие информации по широкому кругу вопросов как финансового, так и организационно-экономического характера. Кредитный рейтинг – это источник информации для инвестора, расширяющий инвестиционные горизонты.

Так, например, в США практически всем публичным эмиссиям присваиваются рейтинги. С середины 1970-х гг. использование рейтингов стало общепринятой практикой на других крупных рынках, в частности, в Великобритании, Франции, Германии, Испании, Швеции, Японии;

– установление ограничений на кредитный риск. Полученный рейтинг может использоваться кредиторами и инвесторами как отправная точка отсчета при установлении ограничений на инвестирование в конкретные финансовые активы или кредитования определенного субъекта;

– формирование объективной оценки компании-эмитента в глазах инвесторов и обеспечение доступа к капиталу. На современных мировых рынках рейтинг имеет эффект «кредитного паспорта», который может обеспечить доступ к международному фонду заемного капитала и повысить ликвидность его долговых обязательств;

– диверсификация источников финансирования и привлечения капитала, так как получение эмитентом кредитного рейтинга повышает его финансовую гибкость, облегчая обращение как к банковскому кредиту, так и иным источникам средств за пределами банковской сферы;

– снижение стоимости заемного капитала, так как высокий рейтинг представляет заемщику возможность привлечения средств с рынка ценных бумаг или иных источников. Как результат – снижение стоимости фондирования инвестиционной сделки и более удобные способы контроля за условиями обслуживания и погашения заемных средств.

Базельский комитет по банковскому надзору выработал набор минимальных требований, применяемых относительно рейтинговых агентств:

1. Объективность и достоверность. Методология присвоения рейтинга должна быть системной и верифицируемой на базе исторических данных. Рейтинги должны периодически пересматриваться и отвечать изменениям в финансовом состоянии заемщика. Методология оценки должна применяться не менее трех лет.

2. Независимость. Процедура присваивания рейтинговых оценок должна быть свободна от любого внешнего политического влияния или ограничений, экономического давления со стороны оцениваемых заведений.

3. Открытость и международный доступ. Для целей проверки индивидуальные оценки должны быть публично доступны. Агентства не обязаны оценивать фирмы более чем в одной стране, но их результаты должны быть доступны иностранным заинтересованным лицам на тех же условиях, что и для резидентов.

4. Ресурсы. Рейтинговое агентство должно иметь достаточные кадровые ресурсы для осуществления полноценного анализа, а также для того, чтобы позволить значимый постоянный контакт с высшим операционным менеджментом оцениваемого учреждения.

5. Признание. Рейтинговое агентство и его методика должны быть признаны профессиональным сообществом и регулирующими органами.

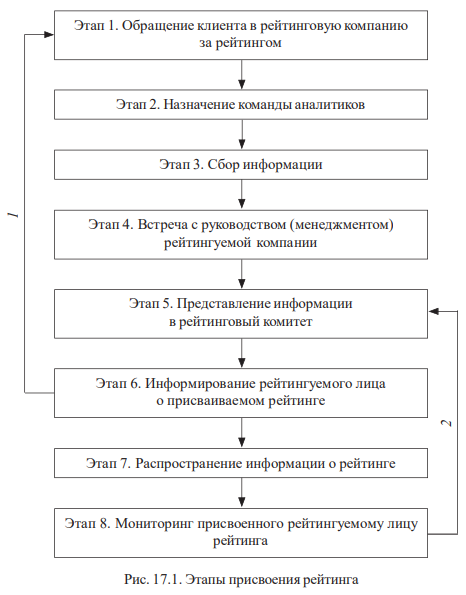

Каков алгоритм работы рейтинговых агентств с клиентами? Остановимся на рассмотрении основных этапов процесса присвоения рейтингов как по национальной, так и по международной шкалам (рис. 17.1), а также вариантов действий заказчика после присвоения рейтинга.

Этап 1. Обращение клиента в рейтинговую компанию за рейтингом.

На данном этапе клиент (банк, инвестиционная компания, эмитент ценной бумаги либо какая-то иная структура), предварительно проведя мониторинг рынка, выбирают определенное рейтинговое агентство, в которое обращаются с запросом провести рейтингование своих обязательств. Проходит встреча руководства компании-клиента с экспертами и администраторами рейтингового агентства. Обсуждается объект рейтингования, оговариваются сроки, объем и стоимость предстоящей процедуры. В случае договоренности сторон наступает второй этап работы.

Этап 2. Назначение команды аналитиков. После согласования процедурных вопросов, подписания договора рейтинговое агентство формирует команду экспертов-аналитиков, которые будут проводить процесс оценки. Состав экспертов для каждой процедуры рейтингования является уникальным, так как наряду с общими вопросами в команде должны быть эксперты в той области, к которой относится деятельность рейтингуемого лица, а также специалисты, понимающие суть конкретного объекта рейтингования.

Этап 3. Сбор информации. Собранная команда аналитиков приступает к работе. Начинается сбор информации из открытых баз данных (так что открытость компаний – залог правильного рейтингования). Основа получения информации – опубликованные отчеты рейтингуемого лица. Информация используется для оценки финансового состояния организации, ее операционных результатов, политики и стратегии риск-менеджмента. При анализе кредитоспособности банка или другой финансовой организации оценивается качество активов, ресурсная база, рентабельность. База – данные финансовой отчетности, которую организация готовит для собственных нужд или для представления в регулирующие органы. Если эксперты не могут найти нужную информацию в открытых и специализированных базах, они ставят минимальные баллы по рассматриваемой позиции. Помимо цифровой информации собираются данные из газет, журналов, электронных сми и социальных сетей (эти данные характеризуют имидж и общественную оценку рейтингуемого лица). Данные собираются и обобщаются в соответствии с методикой присвоения рейтинга, которая применяется данным рейтинговым агентством.

Этап 4. Встреча с руководством (менеджментом) рейтингуемой компании.

Одна из оцениваемых сторон деятельности рейтингуемого лица – эффективность руководства компании, наличие понимания у всех руководителей в целях деятельности, задачах, поставленных на краткосрочный период и стратегических установках. Важно понимание того, что руководство рейтингуемой компании представляет команду, действующую слаженно и способную ставить задачи перед коллективом. Важным аспектом анализа является понимание руководителями среднего звена тех задач, которые декларируются руководством компании.

Этап 5. Представление информации в рейтинговый комитет. Проведенный анализ рейтингуемого лица приводит к присвоению ему определенного рейтинга по рейтинговой шкале, принятой в данном рейтинговом агентстве. Данный показатель утверждает рейтинговый комитет агентства.

Этап 6. Информирование рейтингуемого лица о присваиваемом рейтинге. Важный процесс сотрудничества рейтингуемого лица и рейтингового агентства. По результатам ознакомления с присвоенным рейтингом клиент может одобрить или не одобрить результат. В первом случае работа продолжается и наступает 7-й этап работы. Если же клиент не удовлетворен работой команды аналитиков и отказывается принять присвоенный ему рейтинг, он может отказаться от публикации присвоенного рейтинга. Тогда у него два варианта действий: первый – прекратить сотрудничество с данным рейтинговым агентством и отказаться от идеи получения публичного рейтинга. Второй вариант (стрелка 1 на рис. 17.1) – поработать над выявленными ошибками и вновь обратиться за присвоением рейтинга. Тогда весь процесс начинается с начала. Пункт 6 статьи 11 Федерального закона от 13.07.2015 г. № 222-ФЗ «О деятельности кредитных рейтинговых агентств в Российской Федерации» предусматривает, что рейтингуемое лицо имеет право подать мотивированную апелляцию в случае несогласия с присвоенным кредитным рейтингом и (или) прогнозом по кредитному рейтингу. Кредитное рейтинговое агентство рассматривает такую мотивированную апелляцию в порядке и сроки, которые установлены внутренними документами кредитного рейтингового агентства.

Этап 7. Распространение информации о рейтинге. В случае согласия рейтингуемого лица с присвоенным рейтинговым значением данный показатель публикуется в открытых источниках информации: это обязательно сайт самого рейтингового агентства, профильные печатные и электронные сми.

Этап 8. Мониторинг присвоенного рейтингуемогу лицу рейтинга. Присвоением определенного рейтинга клиенту работа рейтингового агентства не завершается. Период действия выставленного рейтинга, как правило, один год.

В этот период идет мониторинг рейтингуемого объекта, и информация сообщается в рейтинговый комитет агентства (стрелка 2 на рис. 17.1). В случае появления веских оснований рейтинговое агентство может провести корректировку выставленного ранее рейтинга.

Как мы уже отмечали, каждое рейтинговое агентство имеет свою методику оценки финансовых активов либо кредитного качества и выражает ее результат в виде особой рейтинговой шкалы, как правило, в буквенном выражении от «ААА» до «D». При этом ранжирование данной шкалы может отличаться у каждого агентства, однако принцип ее построения одинаков у всех.

Принято выделять инвестиционные и неинвестиционные категории рейтингов.

Термин «инвестиционная категория» относится как к долговым ценным бумагам, так и к финансовым институтам с относительно высокими кредитными характеристиками. К инвестиционной категории относятся следующие уровни рейтинга:

«ААА+, ААА, ААА–» – возможности эмитента по выплате долга и процентов чрезвычайно велики;

«АА+, АА, АА–» – возможности эмитента по выплате долга и процентов достаточно велики;

«А+, А, А– » – возможности эмитента по выплате долга достаточно велики, но зависят от внутриэкономической ситуации и других негативных явлений во внешней среде;

«ВВВ+, ВВВ, ВВВ–» – достаточная способность выполнять свои финансовые обязательства, однако возможности эмитентов зависят от внутриэкномической ситуации на данный момент.

К «неинвестиционным», или «спекулятивным», относятся финансовые институты (или их ценные бумаги), которые на сегодняшний день способны выполнять свои финансовые обязательства, но сталкиваются со значительной неопределенностью, способной негативно повлиять на уровень кредитного риска. Следующие уровни рейтинга относятся к спекулятивной категории:

«ВВ+, ВВ, ВВ–» – нестабильность внутриэкономической ситуации может повлиять на платежеспособность эмитента;

«В+, В, В–» – ограниченная платежеспособность эмитента;

«ССС+, ССС, ССС–» – некоторая защита интересов инвесторов присутствует, но риски и нестабильность высоки;

«СС+, СС, С–» – серьезные проблемы с платежеспособностью у эмитента.

Его деятельность сильно зависит от внутриэкономической ситуации;

«С+, С, С–» – платежеспособность эмитента полностью зависит от внутриэкономической ситуации; возбуждена процедура банкротства, но выполнение финансовых обязательств и платежи продолжаются;

«D» – долги просрочены. Дефолт по финансовым обязательствам.

Знаки «минус» и «плюс» в показателях рейтингов означают отклонение фактического значения показателя от среднего уровня по данной рейтинговой группе.

При расчете кредитного рейтинга банка агентства составляют прогноз на следующие два-три года. Он может быть: стабильным; развивающимся; позитивным; негативным. Данная оценка показывает возможный вектор движения рейтинга в будущем.

Рейтинговая деятельность представляет собой достаточно закрытую систему.

Несмотря на то, что в современном мире созданы сотни рейтинговых агентств, значительную долю рынка занимают лишь три компании, зарегистрированные в США:

Standart & Poor’s. Работает с 1860 г. В настоящее время присутствует в 23 странах. Занимается присвоением краткосрочных и долгосрочных кредитных рейтингов. Индексы семейства Standard & Poor’s используются для оценки эффективности инвестиций, а также в качестве базы для широкого круга финансовых инструментов, таких как индексные фонды, депозитные продукты, фьючерсы, опционы и фонды, обращающиеся на биржах (ETFs). Основные группы присваиваемых рейтингов: долгосрочный в иностранной валюте; долгосрочный в национальной валюте; долгосрочный прогноз; краткосрочный в иностранной валюте; краткосрочный в национальной валюте; краткосрочный прогноз; рейтинг по национальной шкале.

Fitch Ratings. Основано в 1913 г. в США. К 2020 г. в 50 офисах по всему миру проводят анализ по рынкам капитала более 150 государств. Кредитные рейтинги

Fitch представляют собой мнение об относительной способности эмитента выполнять свои финансовые обязательства, такие как выплата процентов, выплата дивидендов по привилегированным акциям, погашение основной суммы долга, урегулирование страховых убытков и выполнение контрагентских обязательств.

Кредитные рейтинги Fitch не оценивают напрямую какие-либо риски, за исключением кредитных рисков. Риски рассматриваются в той степени, в которой это влияет на способность эмитента проводить необходимые выплаты.

Moody’s. Присваивает рейтинги с 1909 г. Является головной компанией Moody’s Investors Service. Moody’s присваивает международные и национальные рейтинги, которые официально называются рейтингами дефолта эмитента.

Отличие от методик Standard & Poor’s и Fitch Ratings: основным событием, вероятность которого показывает рейтинг Moody’s, является не сам дефолт, а тот факт, что инвесторы понесут потери при его наступлении. Рейтинги Moody’s имеют ряд особенностей. Категории «D», обозначающей дефолт, не существует. К каждой оценке от «Aa» до «Caa» вместо плюсов и минусов добавляются цифры 1, 2 и 3, которые называются модификаторами.

Вышеназванные рейтинговые агентства принято называть «большая тройка». Каждая из этих компаний имеет свой филиал в России, что отражается в реестре филиалов и представительств иностранных кредитных рейтинговых агентств, ведущемся Банком России.

Помимо данных компаний все большее значение на данном профильном рынке занимает китайское рейтинговое агентство Dagong Global Credit Rating (штабквартира в Гонконге).

Банк России – основной регулирующий институт финансового рынка страны.

Именно он ведет реестр российских кредитных рейтинговых агентств. По состоянию на 15 августа 2020 г. в данном реестре были лишь четыре агентства:

- Акционерное общество «Аналитическое кредитное рейтинговое агентство». Сокращенное название АКРА (адрес: https://www.acra-ratings.ru/);

- Акционерное общество «Рейтинговое агентство “Эксперт РА”» (адрес: https://raexpert.ru/);

- Общество с ограниченной ответственностью «Национальное рейтинговое агентство» (адрес: http://www.ra-national.ru/);

- Общество с ограниченной ответственностью «Национальные кредитные рейтинги» (адрес: https://ratings.ru/).

Потребность в создании национальных рейтинговых агентств объясняется тем, что международные агентства не имеют права присваивать компаниям рейтинги выше, чем суверенный рейтинг страны их регистрации (на август 2020 г. Российской Федерации присвоены следующие рейтинги: по версии S&P – «BBB–», прогноз «стабильный»; по версии Fitch – «BBB», «стабильный»; по версии Moody’s – «Baa3», «стабильный»).

Оценка российскими рейтинговыми агентствами обходится компаниям дешевле, а выполняется быстрее и с учетом национальной специфики ведения бизнеса. К тому же в данном случае агентства уделяют особое внимание сопровождению рейтинга после присвоения; предлагают широкий спектр информационноаналитических услуг (следуют цели создания эффективной инфраструктуры тех финансовых рынков, на которых они работают, а не цели продажи отдельного продукта); глубже понимают специфику конкретных рынков, что обусловливает большую эффективность их оценок на этих рынках; принципиально заинтересованы в развитии национального рынка долговых обязательств для расширения собственного бизнеса, и это является значительной гарантией качества и объективности их оценок.

Услуги агентств могут быть востребованы компаниями, которые не планируют выход на международный рынок.

Кроме того, российские агентства, конкурируя с международными, как правило, предоставляют ряд дополнительных сервисов, таких как ренкинги компаний (оценка по объему средств, проводимых операций и т. п.) различных отраслей.