Банковский менеджмент

Сущность и характеристика банковского менеджмента

Деятельность кредитной организации как финансового посредника сложна и многогранна. Управление деятельностью кредитной организацией по сути своей характеризуется таким научным понятием, как «банковский менеджмент».

Для понимания трактовки этого научного понятия рассмотрим вопрос функционирования кредитной организации в разрезе отдельных сфер ее деятельности как хозяйствующего субъекта.

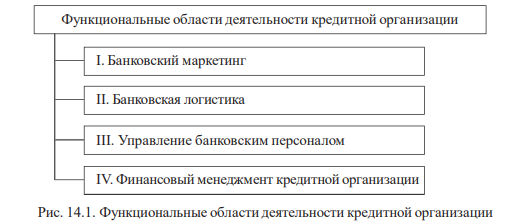

Кредитная организация, образующаяся в соответствии с действующим законодательством на основе любой формы собственности как хозяйственное общество, выступает самостоятельным хозяйствующим субъектом. Действительно, банковская деятельность, связанная с разработкой, производством и реализацией банковского продукта, сводится к стандартным функциональным направлениям – функциональным областям (рис. 14.1).

Функциональные области деятельности, свойственные кредитной организации, имеют отличительные особенности.

I. Банковский маркетинг направлен на исследование, формирование и удовлетворение потребностей клиентов в использовании банковских продуктов.

II. Банковская логистика как процесс доведения созданного банковского продукта до потребителя исследует вопросы управления денежными, материальными и связанными с ними информационными потоками.

III. Управление банковским персоналом представляет собой деятельность по подбору, оценке и повышению квалификации банковских служащих.

IV. Финансовый менеджмент кредитной организации является сложным взаимосвязанным процессом управления формированием ресурсной базы кредитной организации в виде капитала и обязательств и ее размещением в активные операции. Именно в этой функциональной области осуществляется производство банковского продукта.

Процесс управления деятельностью кредитной организации целесообразно рассматривать в разрезе ее отдельных функциональных областей с закреплением приоритета за финансовым менеджментом, который обеспечивает как организацию сбалансированного кругооборота банковских ресурсов, так и возможность проведения оценки его эффективности.

Банковский менеджмент представляет собой систему экономических отношений по поводу управления структурной взаимосвязью финансового менеджмента и других функциональных направлений банковской деятельности, в том числе банковским маркетингом, банковской логистикой, банковским персоналом, которая обеспечивает организацию сбалансированного кругооборота банковских ресурсов в целях реализации экономической политики кредитной организации, разработанной ее собственниками.

Цель банковского менеджмента заключается в формировании эффективной системы управления процессом создания и реализации банковских продуктов, направленной на достижение целей деятельности кредитной организации, а именно на максимизацию прибыли, обеспечение конкурентоспособности кредитной организации и ее продуктов, содействие развитию экономики через удовлетворение потребностей клиентов, обеспечение сохранности привлеченных средств физических лиц.

Задача банковского менеджмента сводится к повышению эффективности управления функциональными областями банковской деятельности посредством создания алгоритмов управления ими, т. е. объектами управления кредитной организации.

В качестве принципа банковского менеджмента выступает принцип формирования стабильной клиентской базы кредитной организации. Клиент кредитной организации как потребитель банковских продуктов в этой связи приобретает особую значимость в достижении целей.

В современных условиях успешность кредитной организации во многом зависит от умения привлекать, удерживать клиентов и развивать партнерские взаимоотношения с ними. Процесс формирования стабильной клиентской базы и создание предпосылок для ее наращивания в условиях жесткой конкуренции на рынке банковских продуктов превращается в искусство. Перед кредитной организацией встает выбор: стать продуктоориентированной или клиентоориентированной.

Приверженцы продуктоориентированного подхода исходят из того, что потребители выбирают продукты наивысшего качества, в связи с чем необходимо предлагать на рынок только высококачественную продукцию и постоянно ее совершенствовать. Слабым звеном этого метода является переоценка потребностей потребителей, не всегда отдающих предпочтение самым высококачественным товарам, а также невнимательное отношение к действиям конкурентов и их продуктам.

Клиенто-ориентированный подход предполагает, что кредитная организация должна концентрировать свои усилия в области решения задач, связанных с привлечением, удержанием клиентов, формированием лояльности по отношению к выбранной кредитной организации. Банк должен выработать специальную программу взаимодействия с клиентом: знать своего клиента, его потребности, систему убеждений при выборе кредитной организации и ее продуктов. При этом банк должен иметь современную инфраструктуру обслуживания клиентов в виде информационного обеспечения, современных бизнес-процессов, а также обладать профессионально подготовленным высококвалифицированным персоналом, способным качественно и быстро обслужить клиента.

Следует помнить, что даже максимально лояльный современный потребитель банковских продуктов, участник долгосрочных партнерских взаимоотношений с конкретной кредитной организацией продолжает осуществлять мониторинг рынка банковских продуктов, хотя бы с целью подтверждения правильности установления своих предпочтений.

В данных условиях принцип банковского менеджмента – «формирование стабильной клиентской базы кредитной организации» – выступает основой наращивания объемов банковских продуктов – важнейшего экономического показателя эффективности банковской деятельности.

Банковский менеджмент как система экономических отношений по поводу управления деятельностью кредитной организации в разрезе ее отдельных функциональных областей должен быть эффективно организован и способен обеспечить эффективное функционирование систем управления указанными функциональными направлениями кредитной организации в соответствии с разработанной финансовой политикой.

Эффективный банковский менеджмент в процессе реализации финансовой политики кредитной организации подразумевает:

- наличие прописанных внутренних документов (регламентов) и официальных мер стимулирования, побуждающих сотрудников принимать правильные управленческие решения в пределах их компетенции;

- наличие официальных критериев оценки эффективности принятых банковскими менеджерами управленческих решений или проведенных мероприятий;

- своевременное осуществление коррекционных действий в процессе управления функциональными областями деятельности при возникновении изменений внешней и внутренней среды функционирования кредитной организации.

Рассмотрим последовательно перечисленные функциональные области банковской деятельности, одновременно являющиеся направлениями банковского менеджмента.

Банковский маркетинг

Маркетинг как инструмент формирования конкурентных преимуществ организации, зародившись в производственном секторе экономики, долгое время не получал признания в финансово-кредитной сфере.

Стремительное развитие российского рынка банковских продуктов, сопровождающееся обострением конкуренции между коммерческими банками в условиях консолидации и концентрации банковского капитала, побудило банковское сообщество активно использовать теоретические наработки в области банковского маркетинга в своей практической деятельности.

Научный термин «маркетинг» (от англ. marketing – продажа, торговля на рынке) подразумевает процесс выявления, предугадывания потребностей клиентов, организации соответствующей ожиданиям рекламы и производства с целью повышения количества продаж и максимизации прибыли.

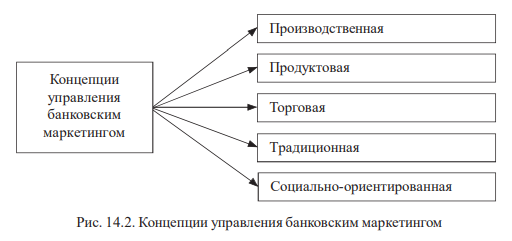

В теории банковского маркетинга разработаны и используются в практике завоевания рынка банковских продуктов самые разнообразные концепции, эволюционное развитие которых происходило параллельно с развитием экономики (рис. 14.2).

1. Производственная концепция применительно к банковской деятельности ориентируется на широко распространенные банковские продукты, доступные по цене массовому клиенту.

Управление маркетингом, согласно этой концепции, нацелено на увеличение объемов продаж традиционных банковских продуктов и рост клиентской базы банка, в результате чего сокращаются условно постоянные расходы и увеличивается рентабельность банковской деятельности.

Уязвимым местом этой концепции является своеобразная «зацикленность» на отдельных продуктах, не учитываются вновь сформированные потребности клиентов, что, в конечном счете, ведет к сокращению клиентской базы банка.

2. Продуктовая концепция концентрируется на высоком качестве предоставляемых банковских продуктов, по своим характеристикам превосходящем аналоги, предлагаемые банками-конкурентами. Чаще всего продуктовой концепции придерживаются кредитные организации, предоставляющие индивидуальные, уникальные продукты ограниченному кругу клиентов.

Слабым звеном концепции является высокая цена подобных продуктов, сдерживающая расширение клиентской базы банка.

3. Торговая концепция, или концепция интенсификации коммерческих усилий, ориентируется на сбыт банковских продуктов, имеющихся в ассортименте кредитной организации. Из всех интегрированных маркетинговых коммуникаций применяются в более агрессивной по сравнению с банками-конкурентами форме рекламные кампании и активные личные продажи. Девизом работы банков, придерживающихся торговой концепции, можно считать «поиск новых клиентов под имеющиеся продукты».

В долгосрочной перспективе применение указанной концепции ведет к упущению возможностей по формированию доверительных и прибыльных отношений с клиентом.

4. Традиционная маркетинговая концепция, в отличие от предыдущей, носит клиентоориентированный характер, направлена на разработку продуктов под выявленные потребности клиентов. В результате удовлетворяется потребность клиента в банковском продукте, а банк получает прибыль.

Сложность применения концепции состоит в незрелости потребительской потребности: зачастую клиенты до конца не представляют, что можно требовать от банковского бизнеса и какие банковские продукты они хотели бы получить.

Также традиционная маркетинговая концепции не уделяет достойного внимания задаче персонализации клиентских отношений в составе элементов комплекса банковского маркетинга. В результате клиент остается «среднестатистическим», не ощущает себя «избранным» в обслуживающем его банке, что в целом не способствует формированию долгосрочных доверительных отношений между банком и клиентом.

5. Социально-ориентированная маркетинговая концепция, наоборот, нацелена на приоритет клиентских и прежде всего общечеловеческих интересов перед коммерческими интересами банка. В ее основе лежит поддержание на должном уровне или даже повышение благосостояния как отдельных потребителей банковского продукта, так и общества в целом.

Данная концепция, несомненно, соответствует высокому уровню нравственного развития общества, однако она идет вразрез с основной коммерческой целью банковской деятельности – получением прибыли. Существенность данного обстоятельства для собственников кредитной организации не полежит сомнению и выступает сдерживающим фактором широкого распространения социальноориентированной концепции маркетинга в условиях товарно-денежных отношений.

Каждая из рассмотренных выше концепций сводит маркетинговую деятельность кредитной организации к решению конкретных задач. При этом происходит смена приоритетов в зависимости от изменений внешней и внутренней среды кредитной организации. Эволюционный характер развития маркетинговых концепций в банковском бизнесе помогает осознать, на каком этапе находится корпоративное маркетинговое мышление исследуемой кредитной организации.

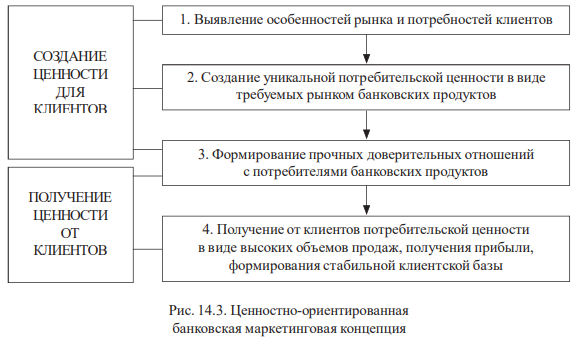

Особое внимание следует уделить подходу, в основе которого лежит выявление и удовлетворение потребностей не только клиента коммерческого банка, но и потребностей самого банка. В результате удовлетворения обозначенных потребностей создается ценность как для клиента, так и для банка.

В банковском бизнесе следует выделять маркетинговую концепцию, аккумулирующую удовлетворение интересов как клиента, так и самого банка – ценностноориентированную банковскую маркетинговую концепцию.

Банковский маркетинг как функциональная область деятельности кредитной организации направлен на создание потребительской ценности для клиента путем выявления имеющихся потребностей и прогнозирования, и воспитания потенциальных потребностей, что обусловливает создание уникальной потребительской ценности в виде требуемых рынком банковских продуктов и способствует формированию прочных доверительных отношений с потребителями этих продуктов. На это направлена персонализация клиентских отношений – проведение индивидуальной работы с клиентом в целях подбора существующих и разработки новых банковских продуктов под конкретный бизнес. В результате у клиента формируется понимание, что это и есть банк, который здесь и сейчас решит все его проблемы. Такое уважительное отношение к потребностям клиента можно заложить в основу бренда «банк под Ваш бизнес».

Подобный ценностно-ориентированный подход позволит банку получить качественную и количественную отдачу от реализации банковских продуктов путем создания потребительской ценности – в виде высоких объемов продаж, получения прибыли и формирования стабильной клиентской базы – будущих потребителей новых банковских продуктов, способных стать «буфером» в сложной экономической ситуации.

Ценностно-ориентированная банковская маркетинговая концепция может быть представлена следующим образом (рис. 14.3).

Маркетинг как самостоятельное направление банковской деятельности в этой связи приобретает не только экономическую, но и социальную окраску, выступает специфическим инструментом, объединяющим полярные интересы продавца и покупателя банковского продукта.

Банковский маркетинг – это процесс, направленный на реализацию банковского продукта, результатом которого является:

- создание потребительской ценности для клиента в виде требуемых рынком банковских продуктов и формирования прочных доверительных отношений с банком;

- получение потребительской ценности от клиента в виде повышения объемов продаж, получения прибыли, формирования стабильной клиентской базы.

Принятие маркетинга как функциональной области банковской деятельности обусловливает объективный характер его существования: маркетинговый процесс будет осуществляться независимо от наличия в кадровом составе кредитной организации специалистов-маркетологов. В зависимости от размеров кредитной организации функции последних осознанно или неосознанно будут выполнять субъекты разных уровней управления – от собственника до топ-менеджера или менеджера среднего или низкого уровня.

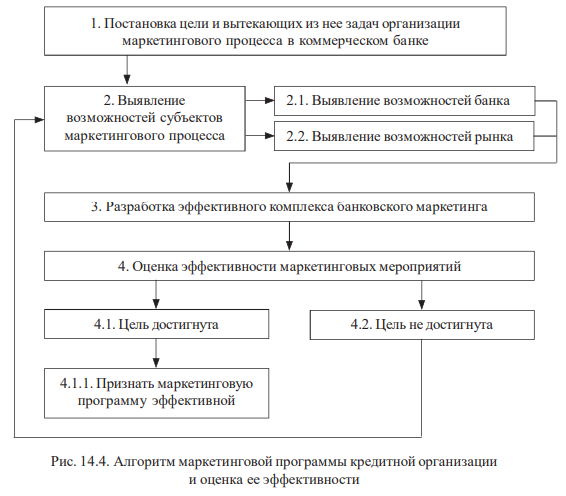

Реализация ценностно-ориентированной банковской маркетинговой стратегии осуществляется через маркетинговую программу. Алгоритм маркетинговой программы кредитной организации и оценка ее эффективности представлены на рис. 14.4.

Рассмотрим последовательно указанные этапы.

Этап 1. Постановка цели и вытекающих из нее задач организации маркетингового процесса в коммерческом банке.

Цель – создание потребительской ценности для клиента и получение потребительской ценности от клиента.

Постановка цели обусловливает выполнение следующих стратегических задач:

- выявление имеющихся потребностей клиентов на рынке банковских продуктов, прогнозирование и воспитание потенциальных потребностей;

- предложение актуальных для рынка банковских продуктов;

- формирование представления банка в глазах клиента как надежного партнера, формирование имиджа «домашнего» банка;

- повышение объемов продаж банковских продуктов;

- максимизация банковской прибыли;

- формирование стабильной клиентской базы банка.

Этап 2. Выявление возможностей субъектов маркетингового процесса, под которыми в общем виде следует понимать кредитную организацию, ее клиентов и конкурентов.

Анализ возможностей субъектов маркетингового процесса целесообразно начинать со сбора, обработки и сводки маркетинговой информации как составной части общего информационно-аналитического маркетингового процесса. Маркетинговая информация чрезвычайно разнообразная, она может включать не только цифры, сведения и факты, но и оценки независимых экспертов, слухи и пр.

Носителями банковской маркетинговой информации выступают представители контактной аудитории банка – юридические и физические лица, обладающие специальной информацией, проявляющейся во взаимоотношениях с банком в процессе организации банковской деятельности, во взаимоотношениях с государством, в высказываниях о банке или других действиях.

К источникам маркетинговой информации относятся специальные каналы информации, используемые банковскими маркетологами:

- непосредственный источник, по которому информация поступает напрямую от носителя информации;

- аналитический источник, предполагающий статистическую обработку специальными службами непосредственной информации от ее носителя.

Следует помнить, что банковская система остается системой «закрытого типа», существует законодательно закрепленное понятие банковской и коммерческой тайны. Это налагает особый «отпечаток» на процесс поиска источников маркетинговой информации применительно к банковской сфере.

Сбор текущей информации о микросреде маркетинга (кредиторах, заемщиках, клиентах, корреспондентах, конкурентах и пр.) и проверка достоверности полученных данных. Сложность такой проверки заключается в обилии и разнообразии источников информации и, соответственно, высокой вероятности ошибок в первичной документации. В теории маркетинга подобная деятельность носит название маркетинговой разведки (marketing intelligence) и осуществляется по следующим направлениям:

- легальная информация, т. е. предоставляемая самими субъектами маркетинговой среды. К ней относится обязательная публикуемая отчетность кредитной организации, информация рекламного характера, предназначенная для контактной аудитории, базирующаяся на непосредственном наблюдении (например, регистрация процентных ставок по кредитным и депозитным продуктам в банкахконкурентах);

- конфиденциальная или полуконфиденциальная информация, полученная из закрытых источников.

Выявление возможностей субъектов маркетингового процесса осуществляется при проведении следующих исследований.

Во-первых, выявление возможностей банка, которое предполагает проведение анализа внутренней среды кредитной организации как субъекта маркетингового процесса.

В этих целях в рамках SWOT-анализа проводится оценка сильных и слабых сторон банка по самым разнообразным направлениям (табл. 14.1).

Таблица 14.1

| № п/п | Критерий оценки | Элемент |

|---|---|---|

| 1 | Маркетинг | Имидж. Спектр банковских продуктов, их цена и качество. Обслуживаемые сегменты рынка и доля рынка в каждом сегменте. Эффективность коммуникативных технологий. Эффективность продаж банковских продуктов |

| 2 | Инновации | Использование последних достижений банковской технологии. Новаторство в стимулировании сбыта банковского продукта, его производстве, доставке потребителю и пр. |

| 3 | Производство банковского продукта | Уровень автоматизации процесса производства банковского продукта |

| 4 | Логистика | Территориальная доступность: – расположение основных офисов или филиалов; – наличие парковочного пространства для клиентов. Скорость предоставления банковских продуктов. Удобство и безопасность пользования кассовым узлом и банкоматами. Другие |

| 5 | Кадровый потенциал | Квалификация персонала, текучесть кадров |

| 6 | Финансовый менеджмент | Уровень финансовой устойчивости по направлениям анализа: – оценка капитала; – оценка качества активов; – оценка качества управления банком, его операциями и рисками; – оценка доходности банковской деятельности; – оценка ликвидности |

| 7 | Прочее | Уровень корпоративной культуры. Участие в альянсах |

Оценка проводится на основе статистических данных, данных публикуемой отчетности, официальных документов, мнения контактной аудитории банка и др.

Во-вторых, оценка возможностей субъектов маркетингового процесса предусматривает выявление возможностей рынка по следующим направлениям:

- анализ внешней среды кредитной организации;

- оценка действующих и потенциальных клиентов;

- диагностика конкурентной среды;

- оценка контактной аудитории.

Рассмотрим последовательно указанные направления:

1. Анализ внешней среды кредитной организации (в рамках SWOT-анализа – «возможностей – опасностей») предполагает характеристику макроэкономической ситуации, политической ситуации, технологической среды, конкурентной среды, международного положения и социального поведения.

2. Оценка действующих и потенциальных клиентов в целях выявления их реальных и потенциальных потребностей.

Кредитная организация предоставляет свои продукты следующим категориям экономических субъектов:

- хозяйствующим субъектам;

- физическим лицам;

- специальным финансово-кредитным организациям, в том числе страховым организациям, инвестиционным фондам и компаниям, валютным и фондовым биржам, ломбардам и пр.;

- органам государственной власти и местного самоуправления.

Каждую категорию экономических субъектов целесообразно рассматривать как отдельную маркетинговую группу, обладающую общими характерными особенностями функционирования, формирующими специфические потребности в банковских продуктах.

При оценке клиентов целесообразно проанализировать следующую информацию (табл. 14.2).

Приведенная типология информации характеризует наиболее значимые аспекты деятельности клиентов, основное внимание при проведении анализа следует уделить экономической информации. Ее рассмотрение позволяет оценить финансовую устойчивость клиента и уровень банковского риска при предоставлении банковских продуктов. Экономическая информация предполагает изучение следующих вопросов в деятельности клиента:

1. Финансовое положение клиента целесообразно оценить на основе следующей информации:

- меры, предпринимаемые заемщиком для улучшения своего финансового положения;

- степень зависимости от государственной поддержки;

- вероятность открытия в ближайшем будущем или фактическое начало процедуры банкротства или ликвидации заемщика;

- сведения о существенных событиях, затрагивающих финансово-хозяйственную деятельность заемщика, произошедших за период с последней отчетной даты до даты анализа финансового положения заемщика:

- факты, повлекшие разовое существенное увеличение или уменьшение стоимости активов;

- факты, повлекшие разовое существенное увеличение чистых убытков;

- факты разовых сделок, размер которых либо стоимость имущества по которым составляет существенную долю в активах заемщика на дату осуществления сделки (степень существенности событий определяется во внутренних документах кредитной организации);

- данные о просроченной дебиторской и кредиторской задолженности, не погашенных в срок кредитах и займах, о просроченных собственных векселях заемщика;

- справка о наличии в составе дебиторской задолженности, а также в составе долгосрочных и краткосрочных финансовых вложений задолженности и вложений в доли (акции) юридических лиц, которые находятся в стадии ликвидации или в отношении которых возбуждено дело о банкротстве на последнюю отчетную дату.

2. Качество управления клиентом оценивается по следующим критериям:

- степень зависимости от аффилированных лиц и самостоятельность в принятии решений;

- принадлежность клиента к финансовым группам и холдингам;

- согласованность позиций акционеров (участников) юридического лица – клиента, имеющих право владения пятью и более процентами голосующих акций (долей) организации, по основным вопросам деятельности клиента, в том числе финансовым и производственным.

Таблица 14.2

| Тип клиентской информации | Характеристика |

|---|---|

| Географическая | Территориальное размещение клиентов. Плотность размещения клиентов |

| Демографическая | Род занятий. Принадлежность к определенной социальной группе. Половозрастная структура. Образование. Уровень дохода. Семейное положение и размер семьи |

| Социолого-потребительская | Стиль потребления. Менталитет. Пунктуальность в расчетах |

| Поведенческая | Лояльность к банку. Заинтересованность в банковских продуктах. Чувствительность к изменениям цены банковского продукта. Чувствительность к качеству банковских продуктов |

| Экономическая | Финансовое положение клиента. Качество управления клиентом. Критерии оценки уровня отраслевого риска. Сравнительные данные по предприятиям сопоставимой группы |

3. Критерии оценки уровня отраслевого риска. Для оценки отрасли и экономических условий большинство банков формируют информационные базы данных на основе сведений, полученных из средств массовой информации и результатов научных исследований по отраслям, в которых функционируют основные клиенты банка.

Выделяют следующие наиболее значимые критерии оценки уровня отраслевого риска:

- информация о различных аспектах в деятельности заемщика (сфера бизнеса, отраслевые особенности, специализация на видах продукции или услуг и иные аспекты);

- общее состояние отрасли, к которой относится заемщик;

- конкурентное положение заемщика в отрасли;

- существенная зависимость от одного или нескольких поставщиков или покупателей;

- значимость заемщика в масштабах региона;

- зависимость результатов деятельности заемщика от роста цен при покупке товаров и услуг и от падения цен при продаже товаров и услуг.

4. Сравнительные данные по организациям сопоставимой группы анализируются в динамике, обычно за период, соответствующий последнему экономическому циклу развития экономики. Они содержат следующие сведения:

- о финансовой устойчивости (состоятельности);

- о ликвидности (платежеспособности), в том числе о движении денежных средств;

- о прибыльности (рентабельности);

- о деловой активности и перспективах развития соответствующего сегмента рынка.

На основе проанализированной информации банк получает представление о внешних и внутренних условиях деятельности клиента с целью диагностики возможностей комплексного удовлетворения его потребностей в банковских продуктах. Выводы, полученные при исследовании, должны быть обобщены в отчете о клиентской базе в разрезе отдельных маркетинговых групп.

5. Диагностика конкурентной среды производится путем сбора, обработки и анализа разнообразной информации по банкам-конкурентам, предлагающим на рынок аналогичные продукты.

Результатом проведенного исследования является составление досье на каждого конкурента в разрезе сильных и слабых сторон его деятельности.

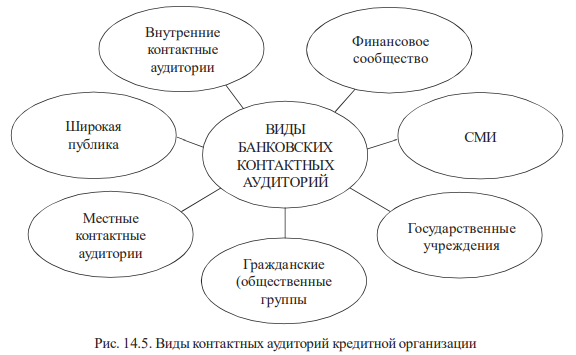

6. Оценка контактной аудитории кредитной организации. Маркетинговая среда кредитной организации включает в себя контактные аудитории – любые индивидуумы или социальные группы, которые проявляют реальный или потенциальный интерес к банку, оказывают влияние на его деловую активность, эффективность и способность достигать поставленных целей.

Поведение контактных аудиторий фирмы широко рассматривается в теории маркетинга. Ф. Котлер отмечает, что контактная аудитория может либо способствовать, либо противодействовать усилиям фирмы по обслуживанию рынков.

Применительно к банку целесообразно выделить следующие качественные типы контактных аудиторий:

1) благожелательные – экономические субъекты, которые заинтересованы в успешном развитии банка и активно с ним сотрудничают. К этим субъектам можно отнести добровольных вносителей безвозмездных вложений в капитал кредитной организации, кредиторов по субординированному кредитованию и пр.;

2) искомые, благодаря которым банк существует и развивается. Ими могут быть различные контрагенты: от кредитоспособных и финансово устойчивых клиентов до средств массовой информации, в чьем внимании банк заинтересован, но не всегда его находит. В этих условиях целесообразно в рамках ценностно-ориентированной концепции банковского маркетинга создать такую потребительскую ценность для реального или потенциального контрагента, от которой он не смог бы отказаться;

3) нежелательные – такие, которые своей деятельностью мешают развитию банка. В эту группу входят неэффективные клиенты, а также агрессивно настроенные группы, интереса которых кредитная организация старается не привлекать, но вынуждена считаться с ним, если он проявляется (например, потребительские группы бойкота).

В целом кредитные организации функционируют в окружении следующих видов контактных аудиторий (рис. 14.5).

К ним относятся:

а) финансовое сообщество (другие банки, инвестиционные компании, валютные и фондовые биржи, участники капитала и пр.) – экономические субъекты, которые вращаются в тех же деловых кругах, что и исследуемый банк, могут быть его контрагентами по различным видам деятельности кредитной организации. Их успешная деятельность и успех банка взаимозависимы. Банк заинтересован в благорасположении этих аудиторий, формировании имиджа успешного устойчивого банка. Для этого он участвует в различных акциях, публикуется в рейтингах независимых информационно-аналитических агентств, представляя убедительные доказательства своей финансовой устойчивости;

б) средства массовой информации, распространяющие новости, публикующие статьи и редакционные комментарии – газеты, журналы, радиостанции, телекомпании. Эта контактная аудитория участвует в формировании, распространении и укреплении имиджа банка в глазах широкой общественности. Банк заинтересован в пристрастном к себе отношении со стороны СМИ, отвечает на вопросы корреспондентов, касающиеся своей деятельности. Деятельность этой контактной аудитории должна быть направлена на распространение самые широких, нравственно-этических благонадежных сведений, предоставляемых в доступной благожелательной форме;

в) государственные учреждения, представленные регулирующими органами, финансовыми и налоговыми органами, статистическими организациями, органами государственной власти и местного самоуправления и пр.

Эта сфера взаимоотношений прописана законодательно, от кредитной организации требуется четкое соблюдение всех регламентов по предоставлению информации и совершению определенных действий, например, во взаимоотношениях с Банком России, финансовыми органами, осуществляющими государственный контроль за целевым использованием бюджетных средств, государственными инспекциями по налогам и сборам, статистическими организациями, судебными и арбитражными органами и др.

Юридическая служба банка должна обеспечить правовую безопасность всех заключаемых банком договоров, маркетологи – отслеживать правдивость и этичность рекламы и пр.;

г) гражданские (общественные) группы – общества защиты потребителей, общества защиты окружающей среды, национальные группы со своими специфическими требованиями, религиозные общины и др.

Подразделение кредитной организации, ответственное за формирование общественного мнения, должно поддерживать постоянный контакт со всеми потребительскими группами, улавливать переменчивость потребительских интересов, своевременно выявлять «опасности и возможности»;

д) местные контактные аудитории – жители близлежащих районов, для которых естественно и удобно пользоваться продуктами банков, расположенных недалеко от дома, работы, места отдыха и т. д. При умелом выстраивании контактов могут стать существенным потребителем розничных банковских продуктов;

е) широкая публика – клиенты – потребители, воспользовавшиеся услугами случайно выбранной кредитной организации, потенциальные клиенты, заочно знакомые с продуктами банка и качеством его обслуживания. Широкая публика формирует общественное мнение, влияет на потребительское поведение. Кредитной организации следует знать настроение этой аудитории и при необходимости корректировать методы работы с потребителем;

ж) внутренние контактные аудитории – менеджеры среднего и низкого уровня, в лояльности которых по отношению к банку заинтересованы собственники и топ-менеджмент. Позитивное отношение этих лиц способно распространяться и на другие контактные аудитории.

Таким образом, обобщенная схема маркетинга охватывает все элементы и стороны внутренней и внешней деятельности банка.

Правильное распределение ресурсов и затрат между различными контактными аудиториями обеспечивает необходимую эффективность и деловую активность банка, снижение уровня рисков, высокую платежеспособность и ликвидность, устойчивое финансовое состояние.

Декомпозиционный анализ контактных аудиторий позволит разработать уникальные маркетинговые мероприятия персонально для каждой контактной аудитории в целях получения желаемой ответной реакции – расположение, хорошие отзывы, денежные пожертвования, желание участвовать в использовании банковских продуктов и пр.

Этап 3. Разработка эффективного комплекса банковского маркетинга.

Комплекс маркетинга представляет собой самостоятельный этап маркетинговой программы банка, направленной на реализацию маркетинговой концепции.

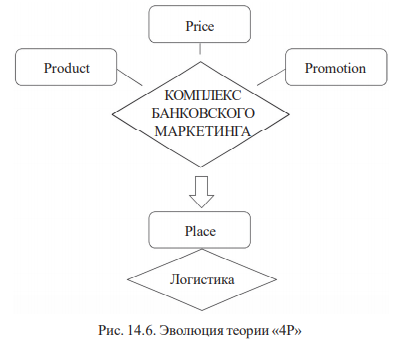

В его основе лежит подход Теодора Левитта, известный в маркетинге как теория «4P» (от англ. Marketing mix), основанная на следующих основных «координатах» маркетингового планирования:

- Product – товар или услуга, ассортимент, качество, свойства товара, дизайн и эргономика;

- Price – цена, наценки, скидки;

- Place – месторасположение торговой точки, каналы распределения;

- Promotion – продвижение, реклама, пиар, стимулирование сбыта.

Перечисленные элементы маркетингового планирования носят субъективный характер, находятся «в ведении» организации, они ей подконтрольны, ими можно управлять в процессе организации маркетинговой деятельности, используя такие функции, как планирование, анализ, регулирование и контроль.

В теории маркетинга подчеркивается значимость всех составляющих комплекса маркетинга. Так, в 1960-е гг. Теодор Левитт предупреждал о начале «маркетингового сумасшествия»: по его мнению, крупные производственные предприятия зачастую слишком сконцентрированы на своем товаре и своем рынке и игнорируют происходящее за его пределами.

Ф. Котлер под комплексом маркетинга понимает «набор маркетинговых инструментов, которые фирма использует для практической реализации своей маркетинговой стратегии».

Не отвергая общепринятой точки зрения о целесообразности использования всех перечисленных инструментов, автор считает, что эволюция теории формирования комплекса маркетинга пошла по пути выделения из маркетинга как функциональной области деятельности кредитной организации самостоятельной области – логистики (рис. 14.6).

При такой постановке вопроса четвертое «Р» – Place – «месторасположение торговой точки, каналы распределения» – «отпочковывается» от комплекса банковского маркетинга в самостоятельное направление деятельности кредитной организации, выполняет свои задачи для достижения единой цели. Исследованию требуемых каналов распределения банковских продуктов и других логистических процессов будет посвящен отдельный раздел настоящего учебника.

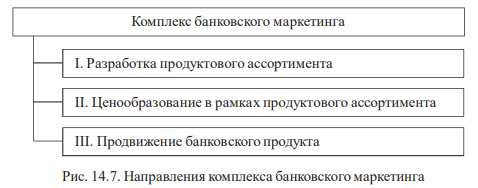

Комплекс банковского маркетинга представляет собой совокупность подконтрольных маркетинговых инструментов, используемых кредитной организацией в целях повышения потребительского спроса на банковские продукты и эффективности банковской деятельности. Набор банковских маркетинговых инструментов представлен на рис. 14.7.

Рассмотрим последовательно указанные направления комплекса банковского маркетинга.

I. Разработка продуктового ассортимента представляет собой формулирование предложения по наполнению портфелей баланса кредитной организации банковскими продуктами, обладающими конкурентными преимуществами и характеристиками, позволяющими создать продукт постоянно ценный для потребителя, удовлетворяющий его потребности и обеспечивающий банку получение прибыли.

Продукт является важнейшим элементом комплекса банковского маркетинга, связующим звеном между кредитной организацией и ее клиентами выступают созданные банком и реализуемые на рынке банковские продукты.

Банковские продукты в зависимости от вида деятельности кредитной организации относятся к различным портфелям баланса кредитной организации (табл. 14.3).

Таблица 14.3

| № п/п | Виды портфелей кредитной организации | Виды банковских продуктов |

|---|---|---|

| 1 | Денежный портфель | Размещение средств в кассе банка и в приравненные продукты (например, наличные денежные средства в пути, в банкоматах и пр.). Размещение средств на корреспондентские счета банка и приравненные к ним (например, формирование обязательных резервов и пр.). Перевод денежных средств по поручению физических лиц без открытия счета и др. |

| 2 | Кредитный портфель | Потребительские кредиты. Производственные кредиты. Торговые кредиты. Межбанковские кредиты. Инвестиционные кредиты. Учет коммерческих векселей и др. |

| 3 | Инвестиционный портфель | Вложение средств в государственные ценные бумаги. Вложение средств в корпоративные ценные бумаги и др. |

| 4 | Основной капитал | Размещение средств в реальный основной капитал (например, здание банка, оборудование, автопарк и пр.). Размещение средств в нематериальные активы (например, приобретение лицензий, создание или покупка программных продуктов) и др. |

| 5 | Заемный портфель | Кредиты Банка России. Межбанковские кредиты и др. |

| 6 | Депозитный портфель | Открытие счета клиента и осуществление расчетно-кассового обслуживания. Размещение средств клиентов в срочные и сберегательные депозиты. Реализация зарплатных проектов. Предоставление услуг клиенту по управлению счетом и осуществлению платежей через банкомат или интернетбанк. Размещение выпущенных банком долговых обязательств (облигаций, векселей, сертификатов) и др. |

| 7 | Капитал (собственные средства) | Размещение выпущенных банком долевых ценных бумаг (акций, долей участия). Приобретение субординированных долговых обязательств (кредитов, займов, депозитов) и др. |

| 8 | Забалансовый портфель | Открытие кредитных линий. Выдача банковских гарантий и др. |

| 9 | Доверительный портфель | Дилерские операции. Депозитарные услуги. Агентские услуги и др. |

Каждый банковский продукт обладает специфическими качественными характеристиками, определяющими его назначение и потребительскую полезность.

В связи с этим основная часть банковских продуктов предназначена для внешнего потребителя и реализуется среди юридических и физических лиц, в этом случае банк выступает как финансовый посредник на рынке банковских продуктов.

Кроме того, в банковской практике имеют место продукты, предназначенные для внутреннего потребления. Они прежде всего обеспечивают основу для функционирования банка: например, приобретение здания банка, создание программного обеспечения и пр. В рамках комплекса банковского маркетинга целесообразно исследовать банковские продукты, ориентированные на внешнего потребителя.

Помимо специфических характеристик, позволяющих дифференцировать банковские продукты по направлениям деятельности кредитной организации, в маркетинге исследуются привлекательные характеристики продуктов, позволяющие их выделить среди аналогичных продуктов других банков.

В банковском маркетинге целесообразно рассматривать следующие привлекательные характеристики банковского продукта (рис. 14.8).

В результате исследования качественных и привлекательных характеристик банковских продуктов создается предложение банковского продукта, отвечающее потребностям рынка, т. е. характеризующее спрос.

Привлекательные характеристики банковских продуктов способствуют формированию потребности клиента, стимулируют ее реализацию.

Таким образом, банковский продукт представляет собой ценность для клиента при условии соответствия его качественных и привлекательных характеристик имеющимся и сформированным потребностям.

В рамках имеющихся лицензий на разрешенные виды деятельности банк разрабатывает продуктовый ассортимент. Авторы полагают, что продуктовый ассортимент кредитной организации включает оптимальный набор банковских продуктов, обеспечивающих эффективную деятельность банка на основе продуктовой дифференциации по видам портфелей баланса кредитной организации.

При формировании продуктового ассортимента банку следует учитывать следующие параметры предлагаемых рынку продуктов:

- качественные и привлекательные характеристики банковских продуктов;

- жизненный цикл банковского продукта;

- возможность предложения сопутствующих продуктов;

- емкость рынка в разрезе отдельных банковских продуктов.

II. Ценообразование в рамках продуктового ассортимента

Ценообразование как элемент комплекса банковского маркетинга представляет собой процесс установления цены на различные банковские продукты, а также ее корректировки в соответствии с изменениями рыночной конъюнктуры и другими факторами.

Банковское ценообразование регламентируется тарифной политикой банка.

Тарифная политика банка – это документ, определяющий основные принципы, в соответствии с которыми разрабатываются тарифы на банковские продукты в разрезе отдельных клиентских групп и региональных структурных подразделений. К числу наиболее важных принципов относятся:

- комплексность, предполагающая учет воздействия как внешних (спрос, тип рыночной структуры, предложение), так и внутренних факторов (затраты, рентабельность отдельных банковских продуктов) при формировании цен;

- гибкость, т. е. дифференциация подходов к установлению цены на банковские продукты на различных этапах развития экономики и сегментах рынка, применительно к конкретному клиенту;

- простота и понятность для сотрудников банка и клиентов.

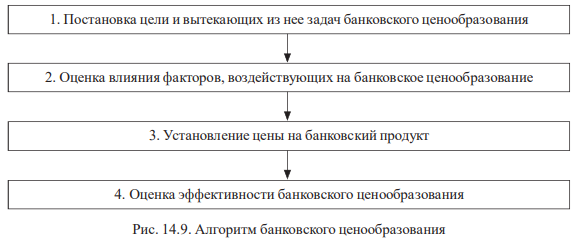

Алгоритм банковского ценообразования представлен на рис. 14.9.

Рассмотрим последовательно указанные этапы.

Э т а п 1. Постановка цели и вытекающих из нее стратегических задач банковского ценообразования

Цель – повышение конкурентоспособности банковского продукта.

Достижение указанной цели осуществляется через решение следующих стратегических задач:

- обеспечение себестоимости банковского продукта на уровне не выше средней по продуктам одного и того же портфеля баланса кредитной организации;

- обеспечение себестоимости банковского продукта на уровне не выше средней по аналогичным продуктам банков-конкурентов.

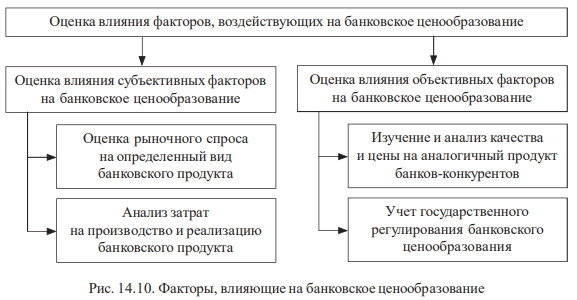

Э т а п 2. Оценка влияния факторов, воздействующих на банковское ценообразование

Производится по следующей схеме (рис. 14.10).

Э т а п 3. Установление цены на банковский продукт

Осуществляется путем применения общепризнанных методов.

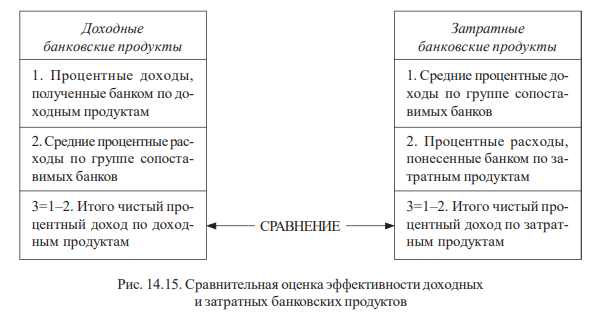

Методы, ориентированные на издержки, наиболее широко применяются в практической деятельности по причине простоты в использовании, стабильности полученных результатов и низкого уровня риска – сначала определяется размер издержек, затем к ним добавляется некоторый процент или норма прибыли.

В банковском деле в условиях существования доходных и затратных банковских продуктов алгоритм будет несколько иной: после расчета издержек кредитная организация определяет приемлемый процент (банковскую маржу), а затем устанавливает цену на затратные и доходные банковские продукты.

Методы, ориентированные на спрос, базируются на кривой потребительского спроса – цена устанавливается исходя из готовности клиентов воспользоваться определенным объемом банковских продуктов при различном уровне цен.

Данная группа методов имеет ограниченное применение в банковской сфере, неприемлема к разовым продуктам, к которым относятся, например, зарплатные проекты, установление корреспондентских отношений с другими кредитными организациями.

Методы, ориентированные на конкуренцию, предполагают установление цены в зависимости от изменения тарифной политики банков-конкурентов. Так, довольно часто региональные и местные кредитные организации изменяют процентные ставки по кредитным и депозитным продуктам вслед за системообразующими банковскими кредитными организациями. Указанная группа методов применима большей частью для продуктов, рассчитанных на массового потребителя, встречающихся в продуктовом ассортименте практически всех банков.

При таком подходе не в полной мере учитываются различия между собственными продуктами и продуктами банков-конкурентов, что может привести к установлению необъективного уровня цены.

Как правило, банки в практической деятельности применяют в разных пропорциях все группы методов ценообразования в зависимости от реализуемой продуктовой политики.

Э т а п 4. Оценка эффективности банковского ценообразования

Проводится после апробации на рынке вновь установленной цены на банковские продукты. При этом предполагается проведение анализа ответной реакции рынка и осуществление контроля за достижением поставленных целей.

Ответная реакция рынка включает реакцию клиентов и банков-конкурентов.

Ответная реакция клиентов не всегда приводит к ожидаемым результатам.

Она может быть неоднозначной: снижение цены на банковский продукт не всегда потребителем воспринимается позитивно. Например, при установлении завышенного по сравнению с рынком депозитного процента клиент может заподозрить приближение финансовых проблем у кредитной организации.

Ответная реакция банков-конкурентов может быть различной:

1) не произойдет изменение цены на аналогичные продукты. В этом случае целесообразно продолжать следить за действиями банков-конкурентов;

2) банки-конкуренты предпринимают эффективные ответные действия: снижают цену, улучшают потребительские свойства аналогичного продукта и повышают на него цену.

В случае получения негативных результатов ответной реакции рынка необходимо пересмотреть все элементы комплекса банковского маркетинга для достижения поставленных целей.

Контроль за достижением поставленных целей предполагает расчет уровня рентабельности банковского продукта (прибыль/себестоимость).

Контроль ценообразования позволяет установить, приводят ли решения по изменению цены к росту объемов продаж и увеличению прибыли кредитной организации.

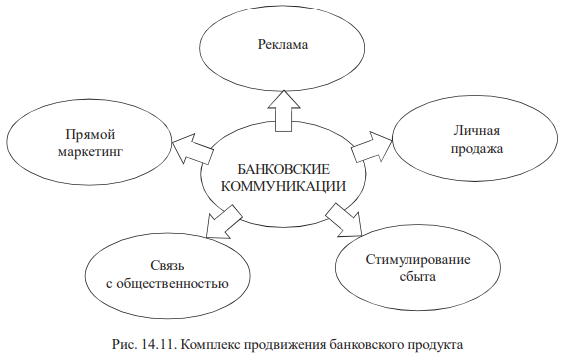

III. Продвижение банковского продукта

Предполагает применение интегрированных маркетинговых коммуникаций в составе комплекса продвижения. Стандартный набор инструментов продвижения товара, определенный Ф. Котлером, в полной мере может использоваться в банковском маркетинге (рис. 14.11).

Под комплексом продвижения банковского продукта авторы понимают общую программу маркетинговой коммуникации банка, включающую специфические коммуникативные технологии – банковскую реклама, личные продажи, связи с общественностью, стимулирование сбыта, прямой маркетинг, – направленные на увеличение объема банковских продуктов, рост прибыли и повышение стоимости кредитной организации.

Назначение банковских коммуникаций состоит в повышении информированности реальных и потенциальных клиентов о банковских продуктах, укреплении доверия к банку и формировании убеждения пользоваться продуктами конкретного банка.

Эффективность банковских коммуникаций во многом зависит от формы обращения к потребителю банковских продуктов и способов передачи информации. При этом необходимо:

- концентрировать внимание на интересах потребителя банковских продуктов;

- формировать потребность у клиента в использовании конкретного продукта конкретного банка;

- вдохновлять потенциального потребителя банковского продукта на реальные действия;

- побуждать клиента обратиться в банк и воспользоваться предлагаемым банковским продуктом.

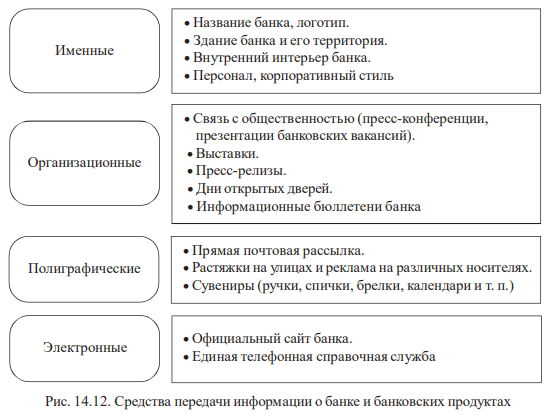

В этих целях кредитные организации применяют разнообразные средства передачи информации о банке и банковских продуктах (рис. 14.12).

В рамках каждой маркетинговой коммуникации банк применяет уникальный набор средств передачи информации, направленный на повышение заинтересованности клиента в использовании банковских продуктов.

Между тем, не всегда деятельность банка приносит желаемый результат.

Зачастую различные коммуникативные технологии не скоординированы друг с другом, сведения о банковских продуктах в разных банковских коммуникациях «черпаются» из различных источников.

Решение проблемы возможно через принятие банком интегрированной концепции банковских коммуникаций, в соответствии с которой организация деятельности по продвижению банковских продуктов закрепляется за топ-менеджментом – директором по маркетингу, в ведении которого находится маркетинг как функциональная область деятельности кредитной организации, в том числе комплекс продвижения.

В этом случае каждая маркетинговая коммуникация интегрированно включается в комплекс продвижения (см. рис. 14.11) на основе следующих критериев:

- свойства инструментов продвижения;

- видов издержек инструментов продвижения.

Рассмотрим основные инструменты продвижения банковских продуктов.

Реклама представляет собой одно из самых древних средств коммуникации.

Упоминание об объявлении проведения римских гладиаторских боев найдено археологами при проведении раскопок в Средиземноморье.

Современная рекламная деятельность в РФ осуществляется в соответствии с действующим законодательством. В частности, под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. В качестве объекта рекламирования выступают товар, средства индивидуализации юридического лица или товара, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятия, на привлечение внимания к которым направлена реклама.

Процесс рекламной коммуникации в банковском бизнесе строится по классической схеме (рис. 14.13).

Чтобы реклама вызвала необходимое действие со стороны объектов коммуникации, рекламное сообщение должно:

- создать имидж банка. Следует учитывать, что имидж банка, определяемый историей создания и развития кредитного учреждения, компетентностью работников, набором предлагаемых услуг, выступает как ценное средство в конкурентной борьбе11;

- проинформировать о появлении нового банковского продукта, объяснить его свойства, сообщить об изменении стоимости прежнего продукта;

- сформировать предпочтение по отношению к конкретному банку и его продуктам, создать намерение воспользоваться банковским продуктом немедленно;

- поддерживать осведомленность клиентов о деятельности банка.

Специфика воздействия рекламы на потребителя банковского продукта связана с односторонним неперсональным характером ее воздействия на целевые аудитории, проявляется в следующих особенностях (табл. 14.4).

Планирование рекламного бюджета сводится к выбору метода расчета затрат на рекламу. Среди наиболее известных в теории маркетинга выделяют следующие (табл. 14.5).

Оценка эффективности рекламы осуществляется такими способами:

- социологическим опросом потенциальных и реальных потребителей;

- сравнением прошлого уровня продаж с прошлыми расходами на рекламу;

- экспериментальной дифференциацией расходов на рекламу на различных территориях присутствия банка и измерении разницы в уровнях продаж банковского продукта.

Таблица 14.4

| Сильные стороны банковской рекламы | Слабые стороны банковской рекламы |

|---|---|

|

|

Таблица 14.5

| Содержание метода расчета рекламного бюджета | Недостатки метода расчета рекламного бюджета |

|---|---|

| Метод расчета от наличных средств | |

| Размер затрат на рекламу определяется «потолочным» правилом: выделяется сумма, которую банк может себе позволить | Неопределенность годового бюджета расходов на продвижение приводит к завышению или (чаще всего) занижению расходов |

| Метод расчета в процентах от суммы продаж | |

| Устанавливается процентное соотношение между текущим или прогнозируемым объемом продаж банковского продукта и расходами на рекламу | Субъективный подход к выбору процентного соотношения – опирается на прошлый собственный опыт или на опыт банков-конкурентов |

| Метод конкурентного паритета | |

| Размер затрат на рекламу определяется исходя из средних затрат банков-конкурентов | Ориентация на позицию конкурента не отражает действительную потребность в затратах на рекламу конкретного банка |

| Метод расчета на основании целей и задач | |

| Размер затрат на рекламу определяется методом калькуляции затрат на выполнение задач в рамках поставленных целей продвижения | Сложность в практическом применении связана с субъективным характером выделения приоритетных задач |

Личная продажа как метод продвижения банковского продукта предполагает двустороннее личное общение между представителем банка (продавцом банковского продукта) и индивидуальными потребителями.

Личная продажа имеет существенные преимущества перед рекламой:

- личное общение позволяет выявить существующие и зарождающиеся потребности клиентов и откорректировать предложение банка;

- немедленное выявление отсутствия потребности либо временного сдвига ее возможной реализации для предполагаемой целевой аудитории;

- ускоряется процесс реализации банковского продукта;

- возможность поддержания долговременных личных контактов с лицами, принимающими управленческие решения.

Банковские сотрудники, выступающие в роли продавца банковских продуктов, при личном общении представляют интересы кредитной организации за ее пределами – в торговых центрах, аэропортах и др. К ним предъявляются повышенные требования:

- компетентное представление банковских продуктов;

- личные и деловые качества сотрудника.

Расходы банка на организацию личных продаж в этом случае преимущественно сводятся к оплате труда вовлеченных сотрудников. По оценкам специалистов наибольший эффект приносит схема оплаты труда по формуле «оклад плюс вознаграждение», при этом размер оклада составляет не менее 60 % общего размера оплаты труда.

Коммуникативная технология «личная продажа» в наиболее явном виде присутствует в кредитных организациях, придерживающихся торговой концепции (концепции интенсификации коммерческих усилий).

Связи с общественностью представляют собой усилия по налаживанию доброжелательных отношений с общественностью в лице таких видов контактных аудиторий, как средства массовой информации, гражданские (общественные) группы, местные контактные аудитории, широкая публика.

Назначение рассматриваемого инструмента банковской коммуникации сводится к следующему:

- обеспечивает руководство банка информацией об общественном мнении и оказывает ему помощь в принятии управленческих решений;

- поддерживает руководство банка в состоянии готовности к различным переменам путем прогнозирования экономических и социальных тенденций.

Применительно к банку связи с общественностью выступают системой управления коммуникативными некоммерческими потоками между кредитной организацией и ее окружением, что определяет следующие ее особенности:

а) применяется техника коммуникации через социальное, политическое или культурное событие, которому уделяется максимум общественного внимания, при этом название банка и его продукт могут фигурировать лишь в связи с этим событием;

б) предполагается ориентация на создание долгосрочных социальных связей с желаемыми контактными аудиториями, формирующими общественное мнение;

в) представляет собой активный диалог с широким спектром потребителей банковских продуктов.

Результатом эффективного взаимодействия с общественностью является создание, закрепление и управление имиджем банка и его продуктов в сознании массовой аудитории.

Стимулирование сбыта в банковском деле – это кратковременное воздействие на клиента, поощряющее приобретение банковских продуктов. Специфика стимулирования сбыта заключается в подготовке специального предложения, которое действует в случае немедленного совершения основной сделки.

Указанная коммуникация в банковском бизнесе направлена на различные целевые аудитории, к каждой из которых применяются специфические способы воздействия. Так, стимулирование потребителя банковских продуктов осуществляется с помощью введения дополнительных поощрительных процентов к основной ставке по кредитным и депозитным продуктам. В целях стимулирования роста объемов продаж банковских продуктов устанавливаются дифференцированные ставки, привлекательность которых повышается с увеличением суммы осуществляемой операции. Стимулирование сотрудников банка – продавцов банковских продуктов – производится через систему вознаграждений.

Банк, применяющий коммуникативную технологию «стимулирование сбыта», должен четко определить ее цели и установить границы объемов продаж, за пределами которых резко возрастает уровень банковского риска. Например, погоня за увеличением портфеля потребительских ссуд может привести к росту обесцененных ссуд и финансовым потерям.

В целом стимулирование сбыта должно быть направлено на формирование долговременных доверительных отношений с клиентом, проведение краткосрочных акций по стимулированию сбыта должно укреплять позицию банковского продукта на рынке.

Прямой маркетинг как банковская коммуникативная технология направлен на удовлетворение индивидуальных потребностей клиентов путем использования неличных каналов: почты, телефона, факса, электронной почты и т. п. В процессе непосредственного неличного общения с целевой аудиторией банк получает немедленную реакцию и составляет представление о готовности потенциального клиента воспользоваться уникальным банковским продуктом.

Каждый вид маркетинговых коммуникаций в составе комплекса продвижения банковских продуктов подчиняется единой цели – повышению объемов продаж банковских продуктов, обеспечивающих рост прибыли.

Эффективность банковской коммуникации предлагается оценивать с помощью показателя рентабельность банковской коммуникации.

Рентабельность банковской коммуникации представляет собой отношение полученного чистого дохода по банковскому продукту к сумме затрат на коммуникацию (формула 14.1):

RБК = ЧД / ЗБК × 100 %, (14.1)

где RБК – рентабельность банковской коммуникации;

ЧД – чистый доход по банковскому продукту;

ЗБК – сумма затрат на коммуникацию.

Сочетание правильного выбора элементов коммуникативного комплекса и размера вложений в отдельные коммуникативные технологии позволит рационально использовать бюджет маркетинга и повысить эффективность банковских коммуникаций.

Э т а п 5. Оценка эффективности маркетинговых мероприятий

Проводится на основе следующих показателей:

- повышение объемов продаж банковских продуктов;

- рост банковской прибыли;

- увеличение доли рынка путем роста стабильной клиентской базы банка.

В случае достижения целевых показателей следует признать маркетинговую программу эффективной.

Если поставленная кредитной организацией цель не достигнута, необходимо вновь проанализировать имеющиеся возможности субъектов маркетингового процесса – самого банка, его клиентов и конкурентов и на этой основе пересмотреть комплекс банковского маркетинга.

Банковская логистика

Современный уровень развития финансового рынка предопределяет необходимость разработки и внедрения новых подходов к системе формирования и обращения различных видов ресурсов, которыми оперирует кредитная организация – денежных, материальных, трудовых, интеллектуальных и пр.

Ориентация на прибыль как ключевой источник развития банковской деятельности вызывает опасение, что банковские менеджеры могут выбрать ресурсосберегающую стратегию развития кредитной организации. В этих условиях повышается значимость научной организации логистических систем сбыта банковских продуктов, обеспечивающих эффективное развитие банковской системы и отдельного коммерческого банка. В российской банковской практике требуется формирование новых методов организации и управления специфическими для банковской деятельности каналов распределения.

Термин «логистика» (от греч. Λογιστικα – «счетное искусство») впервые был введен в военную сферу византийским императором Львом VI (865–912 гг.). В этом контексте логистика представляет собой отрасль военной науки, под логистикой понимается «искусство управления перемещением войск… организация их тылового обеспечения»14. Вторая трактовка термина связана с математической логикой: «логистика – одно из философских направлений математики, основная концепция которого состоит в возможности сведения всей математики к математической логике».

Современная наука широко использует понятие «логистика» с позиций бизнеса. При этом отмечаются самые разные подходы: «от утилитарного представления о логистике как наборе некоторых функций, связанных с управлением материальным потоком (транспортировка, складирование, грузопереработка, упаковка, выполнение таможенных формальностей, управление запасами и т. п.), до научной (философской) концепции как средства оптимизации любого экономического процесса в локальном или глобальном масштабе».

Логистика является самостоятельным направлением организации и управления любого бизнеса, одной из его функциональных областей. В советский период развития экономики получены существенные результаты научных и практических изысканий в специфической отрасли знаний – родоначальнице российской логистики – экономике материально-технического снабжения и сбыта.

Банковское сообщество к вопросам применения знаний логистики в практической деятельности подошло сравнительно недавно. При отсутствии стройной системы знаний и наработанного инструментария банковской логистики кредитные организации самостоятельно, порой интуитивно разрабатывают регламенты логистического бизнес-процесса, отвечающие за доведение банковских продуктов до потребителя.

Банковская логистика представляет собой процесс организации и управления банковскими ресурсами (денежными, товарными, информационными, трудовыми и пр.) и их потоками, который обеспечивает производство и доведение банковских продуктов до потребителя через использование наиболее эффективных каналов их распределения.

Цель банковской логистики определена ее местом в деятельности кредитной организации. Авторы придерживаются точки зрения, согласно которой банковская логистика охватывает круг вопросов, связанных с раскрытием сути четвертого «Р» в комплексе маркетинга – Place – месторасположение торговой точки, каналы распределения. В этой связи под целью банковской логистики авторы предлагают понимать повышение конкурентоспособности банковского продукта путем:

- создания привлекательных для клиента каналов распределения банковских продуктов;

- оптимизации ресурсов кредитной организации (денежных, товарных, информационных, трудовых и пр.) и их потоков, позволяющей максимизировать банковскую прибыль и минимизировать внешние и внутренние риски в процессе производства и реализации банковских продуктов.

Достижение поставленной цели возможно через решение определенных задач. Основная задача банковской логистики сводится к обеспечению потребностей потребителей результата банковской деятельности – банковского продукта.

Ее решение напрямую связано со вспомогательными задачами – обеспечением потребностей всех функциональных областей банковской деятельности, в т. ч. потребностей маркетинга, научных исследований и разработок; производством банковского продукта, банковских кадров и финансового менеджмента кредитной организации.

Объектом исследования и управления в банковской логистике являются потоки ресурсов, опосредующие деятельность кредитной организации, направленные на достижение целей и обеспечивающие решение поставленных задач.

В этой связи можно выделить:

- основные банковские потоки;

- сопутствующие банковские потоки.

Основные банковские потоки опосредуют суть банковской деятельности – производство и реализацию банковских продуктов. Основные банковские потоки обеспечивают клиентов требуемыми банковскими продуктами необходимого качества в нужное время, в удобном месте, в требуемом количестве и с минимальными издержками.

Поскольку банковские продукты, по авторской концепции, включают банковские операции, сделки и банковские услуги, к основным банковским потокам следует относить:

– основные денежные потоки, связанные с финансовым посредничеством банка и отражающие процесс перераспределения свободных денежных средств между кредиторами и заемщиками финансового рынка, внешне выражающийся в виде движения денежных средств по банковским счетам;

– основные товарные потоки, возникающие в результате осуществления операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации, при котором сделки осуществляются в товарной, т. е. натуральной форме, а также отдельных несамостоятельных видов банковских услуг, например, производство пластиковой карты, оформление сберегательной книжки, дорожного чека и т. п.;

– основные сервисные потоки, которые характеризуют предоставление клиентам банковских услуг, предусматривающих в дальнейшем движение денежных средств по банковским счетам.

Авторы к числу основных сервисных потоков относят только те банковские услуги, которые при определенных обстоятельствах (например, при возникновении существенных рисков) трансформируются в основные денежные потоки. Так, если в соответствии с авторской концепцией возникновение забалансовых обязательств в виде банковских гарантий считать банковской услугой, не связанной с движением денежных средств по банковским счетам, то совершенно логичным остается факт автоматического совершения банковской операции в результате неплатежа клиента по основному договору и совершения платежа банком по банковской гарантии.

Сопутствующие банковские потоки, в соответствии с названием, сопровождают основные банковские потоки, создавая условия для их возникновения и функционирования либо повышая их качество. К ним относятся материальные, информационные и сервисные потоки.

Сопутствующие материальные потоки связаны с приобретением кредитной организацией основного капитала в виде здания, оборудования, лицензий, программного обеспечения и др., что создает условия для осуществления банковской деятельности. Сопутствующие материальные потоки, как правило, опережают основные банковские потоки.

Сопутствующие информационные потоки извещают потребителей об ассортименте и привлекательных характеристиках банковских продуктов путем применения различных маркетинговых коммуникаций, а также сообщают о проведении конкретной банковской операции, сделке или услуге (например, смсинформирование).

Сопутствующие информационные потоки могут быть отделены во времени от основных банковских потоков либо сопровождать их:

- опережать основные потоки, к числу которых относятся рекламные и другие маркетинговые коммуникации;

- сопровождать основные потоки, например, немедленное смс-информирование при осуществлении трансакций с использованием банковской карты через банкомат;

- отставать от основных потоков, например, при предоставлении выписки по лицевому счету клиента.

Сопутствующие сервисные потоки представляют собой услуги, оказываемые клиентам, не предусматривающие в дальнейшем осуществление банковских операций и сделок – например, консультационные услуги, проведение оценки кредитоспособности заемщика по его ходатайству для предоставления третьим лицам и пр.

Особенностью логистических банковских потоков является то, что они воздействуют друг на друга, эволюционируют под влиянием внешних и внутренних факторов, что обусловливает возникновение банковского риска.

Предметом исследования в банковской логистике выступают экономические отношения по поводу оптимизации банковских ресурсов (денежных, материальных, информационных, трудовых и пр.), участвующих в производстве и реализации банковского продукта путем максимизации прибыли и (или) минимизации рисков при управлении основными и сопутствующими потоками.

Фундаментальным понятием банковской логистики является логистический банковский продукт.

Логистический банковский продукт – любое элементарное действие (совокупность действий), приводящее к преобразованию параметров основных и сопутствующих потоков, не подлежащее дальнейшей декомпозиции в рамках поставленной задачи функционирования логистической системы.

К логистическим банковским продуктам, связанным с основными потоками, следует относить базовые банковские продукты – банковские операции, например, депозитные, кредитные, операции инкассации денежных средств и других ценностей и др.

Логистические банковские продукты, связанные с сопутствующими потоками, представлены различными видами банковских услуг: консультационными, информационными, услугами по представлению интересов клиента в платежной системе и др.

Следует учитывать, что некоторые банковские продукты могут в отдельных случаях быть связаны с основными потоками, а в других – с сопутствующими потоками. Так, например, услуги по оценке кредитоспособности клиента, изучению кредитной истории экономического субъекта могут предшествовать выдаче банковского кредита, а могут осуществляться самостоятельно без привязки к последнему.

В банковской логистике исследуются каналы распределения банковских продуктов в целях максимального удовлетворения указанных потребностей.

Банковские продукты могут поступать в пользование клиента различными способами, используются следующие каналы распределения:

- структурное подразделение кредитной организации, осуществляющее комплексное банковское обслуживание;

- розничные точки продаж банковских продуктов;

- интернет-банкинг;

- мобильный банкинг и др.

Клиент имеет право выбора наиболее привлекательного для него способа получения и обслуживания банковского продукта. Критериями привлекательности каналов распределения банковских продуктов авторы предлагают считать:

- доступность банковского продукта;

- обеспечение комфортных условий клиенту в процессе пользования банковским продуктом;

- безопасность получения и обслуживания банковского продукта и пр.

Обозначенные критерии привлекательности каналов распределения банковских продуктов одновременно выступают оценочными критериями эффективности банковской логистики и конкурентными преимуществами продуктов конкретного банка.

1. Доступность банковского продукта обеспечивается удобством расположения кредитной организации:

- наличием структурных подразделений банка во всех административных районах муниципального образования или других административно-территориальных единиц субъекта РФ;

- расположением структурных подразделений банка и (или) его банкоматов в местах массового скопления людей (в бизнес-центрах, торгово-развлекательных центрах, на вокзалах, в аэропортах и пр.);

- количество банкоматов позволяет не задумываться об их поиске.

2. Обеспечение комфортных условий клиенту в процессе пользования банковским продуктом предполагает:

- применение автоматизированных компьютерных систем электронных расчетов через Интернет, таких как «Клиент-Банк» и «Банк-Клиент Онлайн» и др.;

- смс-информирование клиента о поступлении денежных средств на счет, о произведенных платежах, снятии наличных денежных средств и пр.

3. Безопасность получения и обслуживания банковского продукта предполагает:

- проведение банковских операций, связанных с инкассацией денежных средств, векселей, платежных и расчетных документов;

- расположение банкоматов исключительно в офисах банка, крупных торговых и деловых центрах, оснащенных камерами наблюдения и охраной;

- проведение кассовых операций в кассовых узлах, защищенных от стороннего наблюдения и др.

Банковская логистика, учитывающая требования потребителя и критерии привлекательности каналов распределения банковских продуктов, повышает конкурентоспособность банковских продуктов, способствует росту и укреплению клиентской базы банка.

Банковский персонал

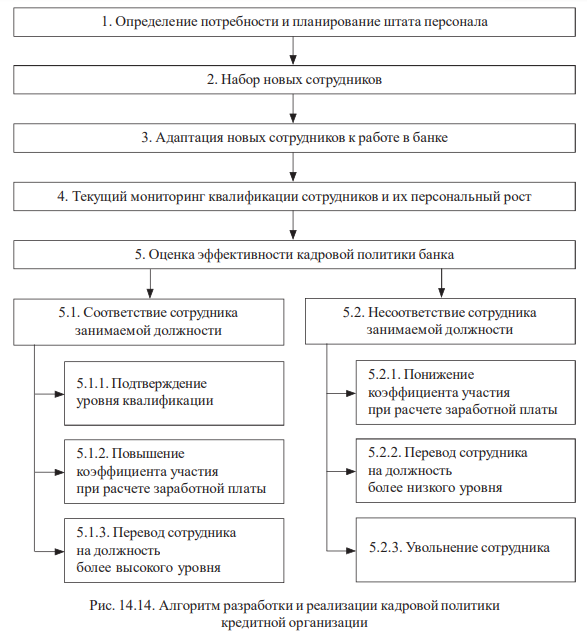

Управление персоналом выступает специфической функциональной областью банковской деятельности: принимая во внимание человеческий фактор и риски, с ним связанные, результаты реализации кадровой политики трудно переоценить.

Кадровое направление деятельности в банковском бизнесе характеризуется следующими специфическими особенностями.

Прежде всего, к сотрудникам банка предъявляется более жесткий образовательный ценз: абсолютное большинство сотрудников должны иметь высшее профильное или среднее профессиональное образование, для совершения отдельных банковских операций требуется наличие специальных сертификатов (например, право на совершение операций с иностранной валютой). Кроме того, постоянно повышающийся уровень требований к характеру и качеству проведения банковских операций вызывает необходимость регулярной переподготовки действующих сотрудников через систему повышения квалификации.

Во-вторых, предъявляются повышенные требования к ответственности банковского персонала. Они вытекают из индивидуального характера труда значительной части банковских специализаций.

В-третьих, для банка характерна повышенная степень подверженности рискам, связанным с человеческим фактором – это риски, возникающие в результате неудовлетворительной организации процесса управления банком, недостаточной подготовленности персонала, превышения служащими должностных полномочий и т. п. нарушений. Эти риски возникают в условиях:

- превышения исполнительными лицами банка установленных полномочий по принятию решений (по составу и объему операций);

- несоблюдения сотрудниками банка установленных процедур проведения операций;

- невыполнения требований законодательных и нормативных актов; нарушения правил и этических норм, установленных на организованных рынках финансовых инструментов (ценных бумаг, иных фондовых ценностей, иностранной валюты, драгоценных металлов).

Данные риски включают:

- намеренное проведение сделок и операций, наносящих банку и его клиентам ущерб, а также сокрытие результатов таких операций;

- нарушения действующего законодательства и нормативной базы при осуществлении банковской деятельности;

- вовлечение банка в коммерческие взаимоотношения с теневой или криминальной экономикой;

- недостаточная компетенция сотрудников банка, превышения ими полномочий или слабой управленческой структуры;

- использование сотрудниками инсайдерской или конфиденциальной информации при проведении операций с целью извлечения личной выгоды в ущерб интересам клиентов или банка;

- хищение ценностей.

Очевидно, что в проведении любых банковских операций задействован персонал, от квалификации и добросовестности которого в значительной мере зависят получаемые финансовые результаты. Поскольку не существует численных показателей, характеризующих эту группу рисков, то оценивается качество управления банком в целом по степени его управляемости и экономическим результатам деятельности.

В-четвертых, для большинства должностей банковских служащих требуется повышенная стрессоустойчивость. В связи с учетом опасности возникновения негативных последствий ошибок, допущенных сотрудником банка как естественное следствие стресса, требуется постоянная психологическая поддержка профессионального штатного психолога.

В-пятых, для банковского бизнеса характерен высокий уровень затрат на привлечение высококвалифицированного персонала не менее чем на 15–20 % выше среднего уровня по экономике, а также существует необходимость постоянных дополнительных расходов на развитие человеческого капитала банка. Так, приглашая выпускников профильных вузов в штат сотрудников, банки заявляют о готовности увеличивать заработную плату не по окончании стандартного трехмесячного испытательного срока, а после первого месяца успешной работы, гарантируют расширенный социальный пакет.

Залог успеха кадровой политики банка, по мнению авторов, лежит в разработке материальных и моральных стимулов, побуждающих все категории банковских сотрудников проявлять высокую заинтересованность и активное участие в повышении эффективности деятельности кредитной организации. При этом в зависимости от того, кем является физическое лицо по отношению к банку, существенным образом меняются его интересы. Это обусловливает наличие конфликта интересов разных субъектов, организующих банковскую деятельность и участвующих в ее проведении, что, в свою очередь, вызывает необходимость разработки в рамках кадровой политики специальных критериев оценки деятельности той или иной категории лиц, причастных к управлению банком.

Выделим категории субъектов, участвующих в банковской деятельности:

- собственник;

- топ-менеджер, в т. ч. председатель правления коммерческого банка, его заместители и члены правления;

- сотрудник – менеджер среднего и низшего уровня (начальники отделов и специалисты).

Специфические экономические и социальные интересы этих категорий субъектов представлены в табл. 14.6.

Таблица 14.6

| 1. На этапе формирования кадровой политики | ||

|---|---|---|

| 1.1. Интересы собственника как «работодателя»: | 1.2. Интересы топ-менеджера как «наемного работника»: | 1.3. Интересы сотрудника как «наемного работника»: |

| – экономический интерес: | ||

| заработная плата принимаемых сотрудников должна соответствовать требуемым компетенциям и не превышать реальной стоимости их рабочей силы | заработная плата должна соответствовать стоимости его рабочей силы, т. е. соответствовать его квалификации и должности в кредитной организации | |

| – социальный интерес: | ||

| лояльность сотрудников по отношению к работодателю | повышение социального статуса сотрудника в организации (профессиональная карьера и признание) в соответствии с личным трудовым вкладом независимо от занимаемой должности | |

| 2. На этапе реализации кадровой политики | ||

| 2.1. Интересы собственника как «работодателя»: | 2.2. Интересы топ-менеджера как «управленца бизнес-процессами»: | 2.3. Интересы работника как «исполнителя»: |

| – экономический интерес: | ||

| заработная плата принимаемых сотрудников должна соответствовать требуемым компетенциям и не превышать реальной стоимости их рабочей силы | дисциплинированность и ответственность исполнителей при выполнении производственных заданий в установленные сроки | зарплата должна в полной мере отражать результаты труда (стоимость труда), т. е. соответствовать достигнутому результату |

| – социальный интерес: | ||

| лояльность сотрудников по отношению к работодателю | трудовой вклад сотрудника должен быть оценен справедливо по сравнению с трудовым вкладом его коллег | |

| 3. На этапе оценки эффективности кадровой политики | ||

| 3.1. Интересы собственника как «владельца бизнеса»: | 3.2. Интересы топ-менеджера как «управленца бизнес-процессами»: | 3.3. Интересы работника как «члена организации»: |

| – экономический интерес: | ||

| получение максимально высокой прибыли на вложенный капитал | участие в прибылях кредитной организации соразмерно своему трудовому вкладу через коэффициент участия | |

| – социальный интерес: | ||

| лояльность сотрудников по отношению к работодателю | переход в ранг собственника | стабильность рабочего места |

Анализ интересов субъектов управления банковской деятельностью свидетельствует: