Банковские продукты: банковские операции, банковские услуги и сделки

Виды банковской деятельности и банковские продукты

Результатом формирования и реализации политики кредитной организации в области привлечения средств и их эффективного использования является создание и предоставление клиентам банковских продуктов.

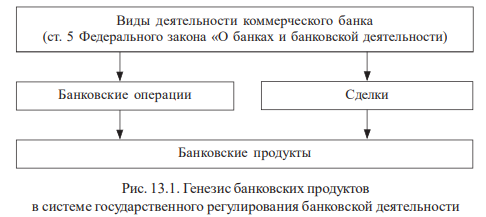

Генезис банковского продукта базируется на закрепленных в Федеральном законе «О банках и банковской деятельности» видах банковской деятельности, к которым относятся банковские операции и сделки. Под банковскими операциями понимаются: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах;

привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Банк как коммерческое предприятие имеет право осуществлять сделки: выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; лизинговые операции; оказание консультационных и информационных услуг; другие сделки.

Коммерческий банк, руководствуясь действующим законодательством и в соответствии с принятой стратегией своего развития, строит продуктовую политику, результатом которой является создание банковских продуктов (рис. 13.1).

Банковский продукт качественно отличается от законодательно закрепленных за кредитной организацией видов деятельности: если виды деятельности лишь прописаны как официально разрешенные, т. е. потенциально возможные, то банковские продукты обладают специфическими, уникальными свойствами: по каждому из них банки самостоятельно устанавливают конкретные процентные ставки, сроки, условия предоставления и др.

Банковский продукт должен служить достижению основной цели банковской деятельности – получению прибыли. Поэтому все законодательно разрешенные виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о финансовых результатах кредитной организации, являются банковскими продуктами. Каждый коммерческий банк в соответствии с полученной лицензией самостоятельно разрабатывает и реализует индивидуальный набор банковских продуктов в рамках принятой экономической политики.

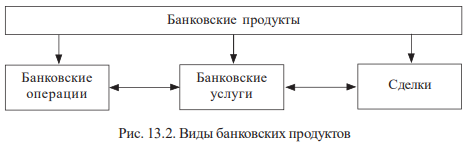

В процессе создания и реализации банковских продуктов наряду с банковскими операциями и сделками, признанными на законодательном уровне, появляется принципиально отличающийся от указанных вид деятельности – «банковская услуга» (рис. 13.2).

Понятия «банковская операция», «банковская услуга» и «сделка» на уровне национального законодательства определяются следующим образом:

- под банковской операцией понимаются трансакции, получившие специальный статус «банковские». В совокупности исключительное право их осуществлять разрешается только банковским кредитным организациям;

- к сделкам относятся виды деятельности, которые коммерческий банк, являясь субъектом предпринимательства, имеет право проводить наравне с другими хозяйствующими субъектами;

- банковская услуга как обособленный вид деятельности коммерческого банка не выделяется.

Банковские операции и сделки имеют одинаковую экономическую природу, они всегда связаны с движением денежных средств по счетам бухгалтерского учета кредитной организации. Их различие состоит в статусности, полномочиях, переданных государством банку как банковской кредитной организации (банковские операции) или как хозяйственному обществу (сделки), выполняющему эти виды деятельности.

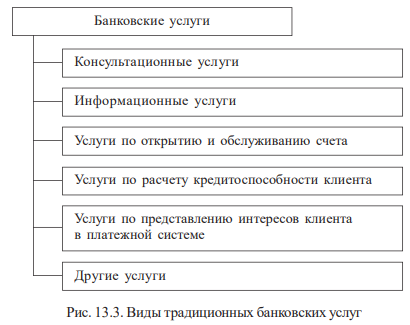

Банковская услуга в действующем законодательстве упомянута в разделе «Сделки» и представлена в виде услуг консультационного и информационного характера. Между тем в практике существует перечень услуг, связанных с иными сторонами организации банковского процесса, например, услуги по открытию и обслуживанию счета клиента, услуги по расчету кредитоспособности клиента – юридического лица, участвующего в различных тендерах, и пр. Есть услуги «скрытого характера», вытекающие из нормативных актов Банка России и прописанные в договорах, например, услуги по представлению интересов клиента в национальной платежной системе. В частности, юридические и физические лица в случае возникновения каких-либо спорных вопросов при проведении безналичных расчетов имеют право для разрешения конфликтной ситуации в досудебном порядке обратиться исключительно в обслуживающий их банк. Со своей стороны банк обязан за свой счет совершать действия, связанные с разрешением конфликтной ситуации, по поручению клиента.

В Общероссийском классификаторе видов экономической деятельности выделяются следующие виды услуг, которые банк имеет право выполнять как хозяйственное общество:

- услуги по осуществлению и регистрации сделок с ценными бумагами;

- услуги, связанные с банковской инвестиционной деятельностью;

- услуги по вопросам слияния и приобретения;

- услуги, связанные с корпоративными финансами и венчурным капиталом: организацию корпоративного финансирования, включая финансирование долга, акционерного и венчурного капитала, услуги по финансированию венчурного капитала;

- услуги по доверительному управлению и хранению, включая услуги по доверительному управлению и руководству недвижимостью и активами, в качестве доверенного лица инвестиционных фондов или пенсионных фондов; в качестве доверенного лица в отношении ценных бумаг (административные услуги, связанные с выпуском и регистрацией ценных бумаг, и выплата процентов и дивидендов);

- услуги по хранению и учету ценной и обычно приносящей доход личной собственности, включая ценные бумаги;

- услуги по хранению;

- услуги по обеспечению надежности вкладов;

- услуги по обеспечению безопасности хранения;

- услуги по аудиторской ревизии ценных бумаг клиента, помещенных на хранение;

- услуги по финансовым консультациям, анализу и изучению рынка;

- услуги по финансовым консультациям;

- услуги, связанные с заключением финансовых сделок и выполнением функций расчетной палаты;

- консультативные услуги по вопросам страхования и пенсионного обеспечения;

- услуги по зачету различных счетов и прочих платежных распоряжений;

- услуги торговых дебитных карточек;

- брокерские услуги в связи с залогами и займами;

- услуги по подготовке, присвоению, подтверждению, пересмотру, отзыву кредитных рейтингов и прогнозов по кредитным рейтингам;

- услуги брокерские по ипотечным операциям;

- услуги по обработке наличных денег;

- услуги по приему платежей физических лиц платежными агентами;

- услуги, связанные с информацией о курсах акций, предоставляемые через компьютерный информационный сервер;

- услуги по предоставлению финансовой информации средствам информации;

- услуги по управлению портфелем ценных бумаг,

- услуги по управлению фондами;

- услуги по управлению портфелем;

- консультативные услуги по налоговым вопросам;

- консультативные услуги по вопросам управления финансами.

К числу новых банковских продуктов и услуг, появившихся в последние годы, относятся: Cash management, E-invoicing, интернет-банкинг или дистанционное банковское обслуживание, самоинкассация, интернет-эквайринг, электронная гарантия, электронный факторинг и др.

Традиционные виды банковских услуг, оказываемых банковской системой РФ, представлены на рис. 13.3.

Банковская услуга как самостоятельный вид банковского продукта имеет следующие специфические черты:

– во-первых, представляет собой вид банковской деятельности, не связанный с движением денежных средств по балансовым счетам кредитной организации, но влекущий за собой некоторые виды доходов или расходов;

– во-вторых, оказывается клиентам в комплексе с операцией или сделкой либо выступает самостоятельным продуктом:

а) оказываемая как сопутствующий вид деятельности, привносит синергетический эффект – повышает качество банковской операции или сделки, делает ее более конкурентоспособной;

б) в результате реализации экономических рисков в ходе оказания услуги влечет за собой обязательное проведение банковской операции пониженной категории качества, связанной с финансовыми потерями для банка;

в) выступая самостоятельным продуктом, удовлетворяет дополнительные потребности клиентов, тем самым расширяет спектр банковских продуктов и клиентскую базу.

Указанные специфические черты банковской услуги позволяют трактовать ее как особую форму экономических отношений между банком и клиентом, не связанных с движением денежных средств по балансовым счетам и направленных на получение взаимной выгоды.

Банковские продукты как результат деятельности кредитной организации неоднородны по своим свойствам, их типология представлена в табл. 13.1.

Таблица 13.1

| № п/п | Критерий классификации | Элемент |

|---|---|---|

| 1 | Правовой аспект с авторским расширением | 1. Банковские операции. 2. Банковские услуги. 3. Сделки |

| 2 | Оценка эффективности банковской деятельности | 1. Затратные продукты. 2. Доходные продукты |

| 3 | Категория потребителя банковского продукта | 1. Корпоративные продукты. 2. Розничные продукты |

| 4 | Тип банковского продукта | 1. Стандартные (типовые) продукты. 2. Индивидуальные продукты, в том числе VIP-продукты |

| 5 | Уровень сложности банковского продукта | 1. Простые продукты. 2. Комплексные продукты |

| 6 | Форма банковского продукта | 1. Денежная. 2. Материально-вещественная. 3. Интеллектуальная. 4. Смешанная |

Рассмотрим указанные критерии типологии банковских продуктов в разрезе мотивации внедрения последних в практику кредитных организаций. Во-первых, в соответствии с критерием правовой аспект с авторским расширением банковские продукты предлагается подразделять на банковские операции, банковские услуги и сделки. Их подробная характеристика с указанием специфических отличий приведена выше.

В соответствии с критерием оценка эффективности банковской деятельности банковские продукты предлагается разделить на затратные и доходные:

- к затратным банковским продуктам следует относить такие, результатом реализации которых является привлечение денежных средств и формирование ресурсной базы, сопровождающееся понесением со стороны банка текущих расходов;

- к доходным – размещение ресурсов в активы, приносящие банку текущие доходы.

В зависимости от категории потребителя различают:

корпоративные – продукты, предназначенные для реализации юридическим лицам. На следующем уровне настоящей классификации они подразделяются на продукты для коммерческих организаций и бюджетных учреждений, отличающихся составом источников денежного капитала, видами и целями деятельности, что влечет за собой формирование потребности в разных видах банковских продуктов. Особым видом корпоративных клиентов выступают правительственные организации, банковские и небанковские кредитные организации, специальные финансово-кредитные организации, в том числе страховые организации, пенсионные фонды и пр. Это крупные ресурсоемкие продукты, зачастую характеризующиеся специальным порядком предоставления и обслуживания. Например, определен особый перечень информации, предоставляемой для анализа финансового состояния заемщика – кредитной организации, установлены особенности вынесения профессионального суждения по ссудам, выданным другим банкам;

розничные – продукты, конечным потребителем которых являются физические лица. Эти продукты в широкой массе направлены на удовлетворение личной потребности экономического субъекта, однако в отдельных из них прослеживается удовлетворение коммерческой потребности (например, зарплатные продукты, а также продукты, предоставляемые индивидуальным предпринимателям и пр.). Предпосылкой для развития розничного банковского бизнеса явилось бурное развитие на стыке веков как в России, так и в мировом пространстве общества потребления на фоне макроэкономической стабильности. Российские банки открыли в этой сфере новый для себя рыночный сегмент, значительные усилия прилагают к стимулированию экономической, прежде всего кредитной, активности населения.

По типу банковского продукта выделяют:

стандартные (типовые) продукты – продукты, предназначенные для основной массы внешних пользователей. Эти продукты заявлены в рекламных проспектах, представлены на сайтах кредитных организаций. Их доля является определяющей в структуре всех типов банковских продуктов;

индивидуальные продукты – это продукты, условия предоставления которых могут быть откорректированы под конкретного потребителя. Такая корректировка возможна и на этапе предоставления банковского продукта, и в процессе его использования под воздействием изменяющихся факторов внешней и внутренней среды. Разновидностью индивидуальных продуктов выступают VIP-продукты, предоставляемые особым, «знаковым» клиентам. Продолжительными, взаимовыгодными отношениями с этой категорией контрагентов банк дорожит и всячески способствует стабильному, устойчивому развитию такого партнерства.

В портфеле банковских продуктов обычно присутствуют все указанные типы продуктов, при этом структура портфеля отражает степень лояльности каждой кредитной организации.

Также банковские продукты классифицируются по уровням сложности:

- простые продукты – продукты, производимые и реализуемые отдельным функциональным подразделением банка в форме конкретной операции, сделки или услуги. К ним относятся разовые трансакции случайным клиентам, например,

- комплексные продукты – продукты, включающие набор простых продуктов и обслуживаемые в рамках организованного бизнес-процесса несколькими подразделениями банка. Примером такой комбинации простых продуктов может служить банковская услуга по управлению счетом с помощью дебетовой карты через банкомат в рамках зарплатного проекта.

Предоставление клиенту комплексного продукта приводит к возникновению синергетического эффекта, не сопоставимого с результатом от предоставления обычного набора простых продуктов. Клиент в этом случае считает такой банк своим «домашним» банком, укрепляется доверие партнеров друг к другу. Побочным положительным результатом следует отметить появление у клиента готовности использовать и другие банковские продукты, при этом стоимость последних не выдвигается клиентом в качестве главного критерия на рынке банковских продуктов.

И наконец, выделяются следующие формы банковских продуктов:

- денежная – является самой представительной, она характеризует собственно банковскую деятельность. В денежной форме совершаются все виды банковских операций, поскольку они связаны с движением денежных средств по счетам бухгалтерского баланса кредитной организации;

- материально-вещественная – проявляется в отдельных несамостоятельных видах банковских услуг, например, в производстве пластиковой карты, оформлении сберегательной книжки, дорожного чека и т. п. Такие услуги носят сопроводительный характер по отношению к традиционным банковским операциям, ускоряют и упрощают их осуществление, обеспечивают комфорт при совершении банковских операций, что в конечном счете повышает конкурентоспособность последних;

- интеллектуальная – имеет место при оказании банком отдельных видов банковских услуг, в которых не задействованы другие виды ресурсов, в них отражается интеллектуальный потенциал разработчиков внутренних банковских регламентов, например, проведение оценки уровня кредитоспособности хозяйствующего субъекта, участвующего в каком-либо тендере;

- смешанная – представляет собой синтез перечисленных выше форм, чаще всего денежной и материально-вещественной. Указанная форма отражает специфику отдельных видов банковских продуктов, например, лизинговые банковские операции, инкассация денежных средств и других ценностей и пр.

Форма предоставляемого банковского продукта влияет на выбор задействованных ресурсов (денежных, материальных и пр.), формирует уровень конкурентоспособности банковского продукта.

Реализация банковских продуктов способствует решению следующих задач:

- увеличению объема продаж банковских продуктов;

- диверсификации видов банковской деятельности, осуществляемой в двух направлениях – вертикальной, предполагающей распределение средств между различными сегментами финансового рынка, различными видами деятельности, разрешенными законодательством (вложения в кредиты, драгоценные металлы, ценные бумаги, иностранную валюту и другие финансовые инструменты), и горизонтальной, связанной с размещением ресурсов в разные продукты на одном сегменте финансового рынка в пределах одной банковской операции между разными клиентами на разных условиях (кредит организациям на восполнение недостатка собственного оборотного капитала, кредит на выплату заработной платы, кредит овердрафт, потребительский кредит, ипотечный кредит и пр.), направленной на удовлетворение разнообразных потребностей клиентов в приобретении желаемых банковских продуктов при одновременном снижении уровня банковских рисков;

- повышению имиджа высокотехнологичной кредитной организации.

На основе приведенной классификации банковских продуктов целесообразно моделировать банковскую деятельность, расширяя ряды комплексных продуктов.

Факторинг и форфейтинг

Факторинг и форфейтинг относятся к числу сделок, которые разрешено проводить банкам.

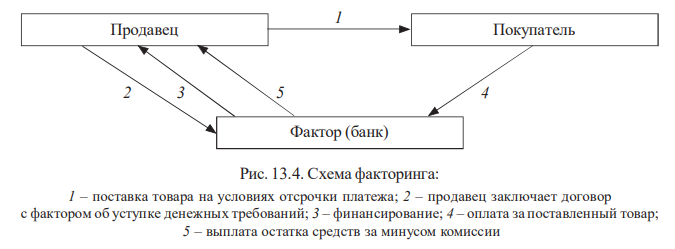

Факторинг представляет собой комплекс услуг по авансированию и инкассированию дебиторской задолженности с последующим возможным информационным, страховым, бухгалтерским, консалтинговым и юридическим сопровождением клиента.

В национальном законодательстве многих стран ранее отсутствовало правовое регулирование факторинга.

Документом, регулирующим международный факторинг, стала Конвенция УНИДРУА по международным факторинговым операциям (Оттава, 1988) Документ вступил в силу с 01.05.1995 г. первоначально для трех стран: Франции, Италии и Нигерии. В дальнейшем к ним присоединились другие государства: Бельгия, Венгрия, Германия, Италия, Латвия, Украина. Россия стала участницей Конвенции после ее ратификации на основании Федерального закона № 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциям» от 05.05.2014 г. В настоящее время правовое регулирование факторинговых операций в РФ определяется гл. 43 ГК РФ «Финансирование под уступку денежного требования».

По договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент) обязуется уступить другой стороне – финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

- передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

- осуществлять учет денежных требований клиента к третьим лицам (должникам);

- осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

- осуществлять права по договорам об обеспечении исполнения обязательств должников.

В соответствии с данной трактовкой участниками факторинговой сделки выступают:

- финансовый агент (фактор) – коммерческие организации: самостоятельные, в том числе банк;

- продавец/кредитор (клиент) – лицо, не получившее причитавшуюся оплату по предоставленным услугам и (или) товарам и обратившееся к фактору для заключения договора.

- покупатель/должник – лицо, не оплатившее полученные товары/услуги, к которому будет применено денежное требование.

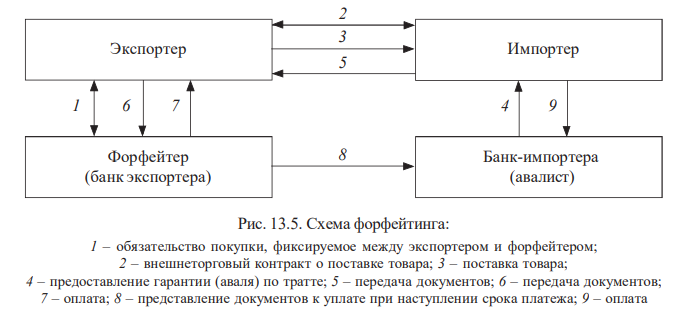

Классическая схема факторинга представлена на рис. 13.4.

Таким образом, основной принцип факторинга состоит в том, что у клиентов покупаются их требования к контрагентам, и в течение нескольких дней оплачиваются от 60 до 90 % требований в виде аванса, а остающиеся 10–40 % клиент получает после того, как к нему поступит счет от контрагента.

Структура факторинговой комиссии может включать:

- фиксированный сбор за обработку документов;

- фиксированный процент оборота поставщика, который зависит от спектра услуг, предоставляемых фактором;

- стоимость кредитных ресурсов.

Факторинговое обслуживание клиентов является многоэтапным процессом, каждый этап имеет свои особенности (табл. 13.2).

Таблица 13.2

| Этапы | Содержание |

|---|---|

| 1-й этап: предварительная работа |

Отбор дебиторской задолженности клиента для принятия решения о возможности его факторингового обслуживания. Этому предшествуют следующие процедуры: – собеседование с клиентом; – сбор информации о клиенте и ее анализ; – анализ степени риска |

| 2-й этап: работа по оформлению документов |

При положительном решении оформляется договор факторинга, включающий: – порядок оформления документации; – сроки и долю суммы платежей фактором от суммы платежных требований; – порядок реализации операции; – максимальные суммы по операциям факторинга; – размеры комиссионного вознаграждения и др. |

| 3-й этап: мониторинг факторинговой сделки |

Совокупность действий, направленных на контроль над выполнением клиентами и должниками своих обязательств перед банком. Мониторинг включает: – оценку соответствия активов, размещенных в рамках договоров факторинга, требованиям и условиям банка, описанным во внутреннем положении о факторинговых операциях, а также действующим стандартам, разработанным органами, регулирующими факторинговую деятельность банков; – оценку текущего финансового положения клиентов, а также финансового положения и платежной дисциплины должников; контроль за сделками, клиентами или должниками из проблемных отраслей экономики |

Факторинговое обслуживание целесообразно в отраслях со значительным потенциалом роста емкости соответствующего товарного рынка. Для освоения такого рынка потребность в постоянном увеличении оборотных средств является особенно острой. В любом случае наиболее надежными выглядят поставки товаров розничным потребителям – продовольственным и промтоварным магазинам, автозаправочным станциям. Особенности, характерные для товаров массового спроса, облегчают переход их поставок на массовое обслуживание. Слабая эластичность спроса на них обеспечивает предсказуемость результатов торговых контрактов на средне- и долгосрочную перспективу. Сфера услуг – одна из наиболее развивающихся областей применения факторинга. Для факторингового обслуживания можно рекомендовать в первую очередь поставки следующих видов товаров: продукты питания, медикаменты, корм для животных, гигиенические товары, парфюмерию и косметику, автозапчасти, канцелярские товары, бытовую технику, строительные материалы, бензин, а также поставки ряда услуг – туристических, рекламных, информационных и др.

Уникальность факторинга состоит в том, что все три стороны в результате совершения данной операции остаются в результате в выигрыше: фактор получает комиссионное вознаграждение, платежи; продавец вовремя получает денежные средства за минусом комиссии, не останавливает свой производственный цикл, снижает кассовые разрывы; покупатель получает отсрочку платежа, но при этом выплачивает только предусмотренную стоимость товара. Однако нужно учитывать, что стороны берут на себя определенные обязанности, заключая договор факторинга (табл. 13.3).

Таблица 13.3

| Обязанности фактора | Обязанности продавца | Обязанности покупателя |

|---|---|---|

| Финансовое субсидирование контрагента через передачу ему денежных средств в порядке, установленном договором.

Принятие от клиента пакета документов, позволяющих вести его бухгалтерию в случаях, определенных подписанным договором. Оказание клиенту иных услуг финансового характера, которые согласованы сторонами. Составление для клиента подробного финансового отчета. Предъявление должнику по его запросу подтверждения того, что финансовое требование было действительно передано фактору |

Уступка либо обязательство последующей уступки фактору финансового требования к должнику.

Передача агенту пакета документов, который доказывает право финансового требования, а также информации, которая требуется для осуществления этого требования. Информирование должника о факте передачи требования в письменной форме (желательно отправка извещения заказным письмом с сохранением чека об отправке). Оплата услуг фактора (финансового агента) |

Произведение платежа фактору при условии, что должник был уведомлен о факте передачи права требования в письменной форме (уведомление он может получить как от фактора, так и от клиента, при этом в нем должна содержаться информация о факторе (финансовом агенте), на счет которого необходимо перевести средства).

Произведение платежа по данному денежному требованию клиенту в том случае, если агент не представил ему доказательства того, что переуступка была осуществлена |

Рассмотрим классификацию факторинговых операций по разным критериям:

1. По территории:

- международный (внешний или экспортный);

- внутренний.

При международном (внешнем, экспортном) факторинге продавец, покупатель и фактор находятся в разных странах. Как правило, экспортер заключает с фактором договор глобальной цессии, в котором обязуется уступать фактору дебиторскую задолженность всех или определенного круга покупателей (например, всех покупателей в определенной стране).

При внутреннем факторинге продавец, покупатель и фактор находятся в пределах одной страны.

2. По форме заключения договора:

- открытый (конвенционный);

- скрытый (конфиденциальный).

Открытый (конвенционный) факторинг – это вид факторинга, при котором плательщик уведомляется об участии в расчетах фактора-посредника. Оповещение осуществляется путем записи на счете-фактуре о направлении платежа в адрес фактора.

При закрытом (конфиденциальном) факторинге покупатель вообще не уведомляется о переуступке поставщиком требований фактору-посреднику. В этом случае должник ведет расчеты с самим поставщиком, а последний после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

3. По условиям платежа:

- с правом регресса;

- без права регресса;

- с частичным регрессом (закупочный).

В мировой практике наличие регресса (права обратного требования) снижает стоимость факторингового обслуживания, так как фактор получает некоторую дополнительную страховку от риска неуплаты денежного требования.

Факторинг без права регресса означает, что фактор при неоплате покупателем счетов в течение определенного срока (обычно от 36 до 90 дней) должен оплатить все издержки по взысканию долга в пользу продавца. В этом случае поставщик не несет риска по проданной им фактору дебиторской задолженности.

В договоре между клиентом и фактором-посредником может предусматриваться и право регресса, т. е. право возврата фактором клиенту неоплаченных покупателем счетов с требованием погашения кредита. Факторинговые фирмы, как правило, весь риск неплатежа покупателя берут на себя.

Факторинг с частичным регрессом (закупочный) предусматривает, что инициатором является не продавец, а покупатель. Фактором предоставляется 100 % средств поставщику, независимо от каких-либо других условий и обязательств.

Отличительные особенности этого вида следующие: договор, заключается с покупателем, а не с продавцом; вознаграждение фактора выплачивает дебитор; все риски ложатся на дебитора, а не на продавца.

4. По наличию финансирования:

- с финансированием;

- без финансирования.

При факторинге с финансированием продавец уступает фактору право последующего получения платежей от покупателей. Обычно клиенты получают от фактора 80–90 % стоимости отгруженной продукции. Таким образом, фактор предоставляет клиенту кредит в виде досрочной оплаты поставленных товаров.

Резервные 10–20 % стоимости отгрузки клиенту не выплачиваются, а бронируются на определенном счете на случай претензий в его адрес от покупателя по качеству продукции, цене и в дальнейшем возмещаются поставщику в момент поступления платежа за товар. Получение такой услуги отвечает потребностям предприятия, так как позволяет ему превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ускорить движение капитала, сократить неплатежи. За свои услуги фактор получает: комиссионные за инкассацию счетов; процент по факторинговому кредиту, который взимается в течение срока от даты предоставления кредита до поступления средств за эту продукцию от покупателя.

Под факторингом без финансирования понимают инкассирование фактором дебиторских счетов клиента. В этом случае клиент, отгрузив продукцию, предъявляет счета своему покупателю через фактора, который должен получить причитающийся в пользу клиента платеж в сроки, согласованные клиентом и покупателем в договоре.

5. По объему, оказываемых услуг:

- полное обслуживание;

- обслуживание отдельных операций.

Факторинг с полным обслуживанием будет значительно дороже, так как фактор, кроме классических услуг, может предложить клиенту страховые, бухгалтерские, консалтинговые, юридические услуги, услуги по сбыту продукции.

Факторинг с обслуживанием отдельных операций обойдется клиенту дешевле, он сам понесет расходы на получение как минимум бухгалтерских и юридических услуг.

6. По периодичности обслуживания:

- регулярный;

- разовый.

Реализация данного критерия зависит от экономической ситуации в целом и проблем с дебиторской задолженностью у отдельных поставщиков. Регулярный факторинг может повлечь за собой расширение и удешевление услуг для клиента, в отличие от разового.

Данную классификацию можно продолжать, активное предложение и спрос на факторинговые услуги формируют их многовариантность для клиентов.

Форфейтинг – форма кредитования экспортера банком или финансовой компанией (форфейтером) путем покупки ими на полный срок без оборота на продавца на заранее оговоренных условиях векселей или других долговых требований по внешнеторговым операциям.

Таким образом, форфейтинг предусматривает покупку (продажу) документарной дебиторской задолженности, выраженной, как правило, в оборотных документах и сопровождаемой процессом дисконтирования.

Форфейтинг – одна из современных форм кредитования внешней торговли, появившаяся под влиянием быстрого роста экспорта дорогостоящего оборудования с длительным сроком производства, усиления конкурентной борьбы на мировых рынках и повышения роли кредита в развитии мировой торговли. Форфейтинг получил сравнительно широкое распространение в Швейцарии, Германии, Франции, Великобритании.

Использование форфейтинга для каждой страны зависит от того, какой вексельный закон взят в основу вексельных операций. На сегодняшний день два закона регламентируют весельные отношения: «Конвенция о Единообразном Законе о переводном и простом векселе» (Женева, 07.06.1930 г.) и Английский вексельный закон «О переводных векселях» (1882). Так, СССР ратифицировал Женевскую конвенцию в 1936 г.

В 1980-е гг. в мире была попытка унифицировать вексельное законодательство: была принята «Конвенция ООН о международных переводных и международных простых векселях» (Нью-Йорк, 1988). Ее подписали три государства: Канада, США и СССР (правопреемником является Российская Федерация), присоединились или ратифицировали пять государств: Гвинея, Гондурас, Габон, Мексика, Ливан. Однако на текущий момент она не действует, так как может вступить в силу после того, как ее участниками путем ратификации или присоединения станут 10 государств. В связи с этим широкое распространение форфейтинга пока невозможно в силу того, что контрагентами должны быть страны из одной группы соответствующего вексельного закона. В Гражданском кодексе РФ понятие договора форфейтинга отсутствует, поэтому использование нашей страной данной сделки строится на накопленном мировом опыте.

В современных условиях схему форфейтинга можно представить следующим образом (рис. 13.5).

Расходы по форфейтированию складываются так:

- обычно импортер сам оплачивает расходы по получению банковской гарантии, или аваля, по векселю;

- в зависимости от внешнеполитической конъюнктуры и риска введения запрета на перевод средств для данной страны рисковая премия составляет от 0,5 % до 6 % годовых;

- расходы на мобилизацию денежных средств зависят от ставок на рынке.

К ним добавляются управленческие расходы в размере примерно 0,5 % годовых.

Если покупаемые требования предоставляются после получения согласия форфейтера на поставку, он начисляет комиссию в 1–1,5 % годовых в соответствии с разницей во времени между заключением соглашения и предоставлением документов.

Общие расходы по форфейтированию исчисляются путем дисконтирования суммы требований. Накопленный опыт использования форфейтинга позволяет выделять его особенности (табл. 13.4).

Таблица 13.4

| Особенности | Трактовка |

|---|---|

| Ограничения | Продавец должен быть заранее предупрежден и согласен принимать погашение долга сериями. Если покупатель не является международной компанией или представителем государства, то возврат долга должен быть обязательно гарантирован банком или государственным институтом, который выберет кредитор. Форфейтинговые сделки являются конфиденциальными, если форфейтер продаст долговые бумаги на вторичном рынке, то разглашение условий сделки состоится, что нужно учесть в договоре |

| Достоинства | Форфейтинг подразумевает фиксированную процентную ставку, а значит, заемщик может точно планировать расходы на кредит. Оперативность и простота оформления вексельных долговых документов. Возможность для покупателя не тратить деньги на управление долгом, а также на организацию его погашения – все берет на себя форфейтер. Покупателю может быть предоставлен форфейтером предварительный опцион (условия) на кредитование по фиксированной ставке, и он может внести свои расходы по обслуживанию финансирования в контрактную цену товара. Покупатель имеет возможность отложить оплату уже полученных им товаров или предоставленных ему услуг |

| Недостатки | Покупатель несет ответственность по обеспечению действительности долговых инструментов. Поэтому ему необходимо хорошо ориентироваться в законах относительно простых векселей, а также гарантий и авалей, особенно если форфейтинг осуществляется при международной сделке в валютном законодательстве. Трудности с поиском гаранта. Процентные ставки, как правило, выше, чем при других видах кредитования. Срок проведения операций может составлять всего несколько дней, но в российской практике такое неосуществимо, так как требуется получение специальных разрешений Банка России, который по внутреннему регламенту должен рассмотреть запрос в течение одного месяца |

| Риски | При заключении договора следует внимательно выбирать форфейтера, учитывать, какие будут комиссии и дополнительные сборы, взимаемые банком. Необходимо прописать валюту договора, порядок расчетов между сторонами. Правильный расчет рисков и затрат: для импортера – комиссионные в пользу гаранта; для экспортера – ставка дисконта, комиссия за опцион и комиссия за обязательство. Форфейтер вправе изменять процентную ставку по кредиту в одностороннем порядке, если такое условие прописано в кредитном договоре. Валютный риск. В большинстве случаев форфейтер берет заем на финансирование своей сделки в той же валюте, в которой эта сделка заключена, однако могут быть исключения и значит возникнут курсовые разницы |

Таким образом, расширение внешнеторговой деятельности может способствовать активному использованию форфейтинга, но нужно учитывать нюансы законодательства стран, вовлеченных в эту операцию.

Лизинговые операции и их характеристика

Лизинговые операции коммерческих банков в современных условиях являются достаточно выгодным вариантом проведения сделок. При этом нужно учитывать, какие особенности проведения им присущи.

В международной практике лизинговые операции регулирует Конвенция УНИДРУА о международном финансовом лизинге (Оттава, 28.05.1988 г.).

С 01.05.1995 г. она вступила в силу после присоединения к ней (ратификации) Италии, Нигерии и Франции. В Конвенции также участвуют Белоруссия, Венгрия, Латвия, Панама, Узбекистан, Украина. Российская Федерация ратифицировала Конвенцию в 1998 г.

Правовое регулирование лизинговых операций в России осуществляется на основе ГК РФ и Федерального закона № 164-ФЗ «О финансовой аренде (лизинге)» от 29.10.1998 г.

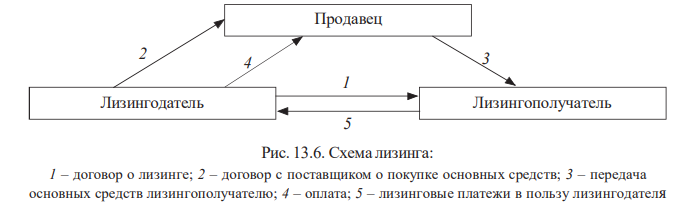

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование.

Субъектами лизинговой операции являются:

– лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю. В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние структуры крупных банков. При этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты. Таким образом, банки косвенно участвуют в лизинговых операциях.

Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Активизация банков при проведении лизинговых операций связана с преимуществами банков как держателей ресурсов, а также лизинговые операции являются альтернативой банковскому кредитованию;

– лизингополучатель – физическое или юридическое лицо, которое по договору обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

– продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга.

Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Субъекты лизинга могут быть резидентами и нерезидентами.

Предметом лизинга могут быть:

- любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы:

- здания, сооружения;

- оборудование;

- транспортные средства;

- другое движимое и недвижимое имущество.

Схема лизинга представлена на рис. 13.6.

Лизинговые платежи выплачиваются в порядке и в сроки, которые предусмотрены договором лизинга. Размер, способ осуществления и периодичность лизинговых платежей также определяются договором лизинга.

Лизинговые платежи включают:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

- доход лизингодателя;

- выкупную цену предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю;

- амортизацию предмета лизинга за весь срок действия договора лизинга;

- компенсацию платы лизингодателя за использованные им заемные средства;

- комиссионное вознаграждение;

- плату за дополнительные услуги лизингодателя, если они предусмотрены договором лизинга.

Стороны выбирают один из методов начисления лизинговых платежей:

- метод «с фиксированной общей суммой»: общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной периодичностью;

- метод «с авансом»: лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

- метод «минимальных платежей»: когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемными средствами, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Особенности отдельных видов лизинга представлены в табл.13.5.

Таблица 13.5

| Вид | Характеристика |

|---|---|

| Виды лизинга, определенные Законом «О финансовой аренде (лизинге)» | |

| Внутренний | Лизингодатель и лизингополучатель являются резидентами РФ |

| Международный | Лизингодатель или лизингополучатель является нерезидентом РФ |

| Выкупной | Предполагает условие о переходе права собственности на предмет лизинга к лизингополучателю при внесении им всех лизинговых платежей, включая выкупную цену |

| Невыкупной | Отсутствие условия о переходе права собственности |

| Сублизинг | Вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. При сублизинге право требования к продавцу переходит к лизингополучателю по договору сублизинга |

| Лизинг недвижимости | Приобретается в собственность указанное арендатором недвижимое имущество у определенного им продавца и предоставляется арендатору за плату во временное владение и пользование с правом последующего выкупа этого имущества. Фактически лизинг недвижимости является альтернативой банковскому кредиту и аренде, так как по договору лизинга предметом является недвижимое имущество, которое в будущем, при соблюдении условий договора, может быть приобретено лизингополучателем. Такая недвижимость, как земельные участки, не может являться предметом лизинга |

| Виды лизинга, определенные Конвенцией о международном финансовом лизинге | |

| Финансовый | Лизингополучатель сам определяет оборудование и выбирает поставщика. Предоставляемое в лизинг оборудование приобретается лизингодателем только в связи с договором лизинга, заключенным между лизингополучателем и лизингодателем, который, приобретая оборудование, должен поставить об этом в известность продавца. Периодические платежи, подлежащие выплате по договору лизинга, рассчитываются с учетом амортизации всей или существенной части стоимости оборудования |

| Операционный (оперативный) | Осуществляется в течение срока меньшего, чем амортизационный период, и предусматривающего возврат имущества лизингодателю с последующей сдачей в лизинг |

| Возвратный | Поставщик продает имущество лизинговой компании, а та, в свою очередь, сдает его в лизинг бывшему поставщику имущества |

| Компенсационный | В качестве лизинговых платежей допустимо поставлять лизингодателю товар, произведенный с использованием переданного в лизинг оборудования |

| Бартерный | Лизингополучатель вносит лизинговые платежи путем поставок лизингодателю любого имеющегося у него в наличии товара, при согласии лизингодателя принять этот товар и др. |

Лизинг дает ряд преимуществ участникам данных операций (табл. 13.6).

Таблица 13.6

| Международная практика | Российская специфика |

|---|---|

| Относительно более дешевый вид финансирования капитальных затрат | |

| За счет эффекта масштаба и (или) положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия | Лизинговые компании часто создаются холдингами или банками для целей модернизации компаний группы или оптимизации налогообложения |

| Экономический эффект от использования налоговых льгот | Снижение базы по налогу на прибыль и налогу на имущество |

| Гибкость лизинга как инструмента средне- и долгосрочного финансирования | |

| Лизинг предполагает 100 %-ное финансирование инвестиционного проекта и не требует немедленного начала платежей. Лизинговые платежи обычно начинаются после поставки имущества лизингополучателю | При финансировании инвестиционного проекта лизингодатели зачастую требуют дополнительного обеспечения в виде поручительств, гарантий обратного выкупа депозита, значительного увеличения аванса |

| Возможность снижения валютных рисков за счет фиксации ставок по лизингу | Присутствуют валютные риски, значительна инфляция национальной валюты |

| Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность постоянного обновления своего парка оборудования | Риски, связанные с оборудованием, в том числе с его устареванием, целиком перекладываются лизингодателем на лизингополучателя |

Также лизинговым операциям присущи недостатки (табл. 13.7).

Таблица 13.7

| Международная практика | Российская специфика |

|---|---|

| Относительная негибкость условий лизинга | |

| Обычно фиксированные ставки лизинга, таким образом негибкость проявляется при снижении рыночных ставок | В практике иногда используются плавающие ставки и гибкие графики лизинговых платежей в соответствии с особенностями денежного потока лизингополучателя |

| Ограничения, которые лизингодатель может наложить на использование имущества | Иногда лизингодатель накладывает дополнительные ограничивающие условия (срок лизинга, нормы использования) |

| При устаревании объекта лизинга до окончания действия договора лизинга лизингополучатель продолжает уплачивать лизинговые платежи | |

| Налоговые последствия | |

| Налоговые льготы при лизинге могут быть меньше, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств | Налоговые льготы при лизинге могут быть большими, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств, или равными им |

Таким образом, лизинговые операции являются для банков дополнительным вариантом размещения средств, с определенными специфическими чертами.

Трастовые операции коммерческих банков

Трастовые операции – это операции коммерческих банков, направленные на доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

В международной практике до сих пор нет единой трактовки трастовых операций. В ряде стран имеются свои традиции, сложившиеся исторически и определенные законодательно. Так, Россия придерживается в отношении трастовых операций континентально-европейского права, где возобладал договорный подход к гражданско-правовым формам управления чужим имуществом (исключающий их рассмотрение в качестве вещных или квазивещных институтов). Правовой основой данных операций в РФ выступает гл. 53 ГК РФ «Доверительное управление имуществом».

Объектами доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги, права, удостоверенные бездокументарными ценными бумагами, исключительные права и другое имущество.

Но нужно отметить, что для кредитных организаций имеется своя специфика.

Объектом доверительных операций кредитных организаций может являться любое имущество, определенное законодательно, если доверительное управление этим имуществом не приведет к нарушению банками запрета на осуществление производственной, страховой и торговой деятельности. Первое направление, по которому работают банки – это доверительное управление ценными бумагами.

Второе направление – доверительное управление денежными средствами. В соответствии с ГК РФ деньги не могут быть самостоятельным объектом доверительного управления за исключением случаев, предусмотренных законом. Такое исключение предусмотрено ст. 5 Закона «О банках и банковской деятельности». Закон предусматривает, что кредитные организации вправе осуществлять доверительное управление денежными средствами юридических и физических лиц. Следовательно, второе направление – это доверительное управление денежными средствами юридических и физических лиц.

Доверительное управление кредитными организациям может осуществляться двумя способами:

- по индивидуальным договорам с учредителями управления. В этом случае индивидуализация безналичных денежных средств учредителей управления может осуществляться путем их обособления на соответствующем лицевом счете балансового счета бухгалтерского учета;

- обезличенно, путем создания общих фондов банковского управления, которые аналогичны ОФБУ ценными бумагами. В данном случае индивидуализация объекта управления применительно к каждому отдельному учредителю противоречит сущности рассматриваемых операций. При создании ОФБУ индивидуализация объекта управления осуществляется не применительно к каждому конкретному учредителю, а применительно к фонду в целом.

В условиях рыночной экономики трастовые операции приобретают особую привлекательность для банков. Это связано с тем, что трастовые операции позволяют коммерческим банкам упрочить свои позиции на рынке и по следующим направлениям:

- развитие клиентской базы, улучшение ее качества;

- проникновение на другие сегменты банковского рынка;

- расширение круга операций и услуг;

- повышение роли банка как участника фондового рынка.

Операции коммерческих банков Private Banking

Банковское обслуживание состоятельных клиентов является одним из ведущих направлений деятельности многих коммерческих банков, которое позволяет им размещать дополнительные финансовые ресурсы клиентов, повышать свой имидж и конкурентоспособность.

По величине размещенных средств банки выделяют следующие группы клиентов: Mass (Retail), Mass Affluent, HNWI и Ultra HNWI. Первые две группы относятся к клиентам розничного и среднего класса, последние две – к группам богатых людей. Сегментация по группам идет по имеющимся активам клиентов, которые способны приносить доход, без учета расходов на личные нужды.

К категории Mass (Retail) относятся розничные клиенты с капиталом до 100 тыс. долл.

К категории Mass Affluent – клиенты (средний класс) с капиталом от 100 тыс. долл. до 1 млн долл.

К категории HNWI (от англ. High Net Worth Individuals – наиболее состоятельные физические лица) относятся клиенты с капиталом от 1 млн до 30 млн долл.

К категории Ultra HNWI – суперсостоятельные клиенты, капитал которых превышает 30 млн долл.

По оценке крупнейшей консалтинговой компании Capgemini в мире насчитывается чуть больше 14 млн HNWI. На первом месте по количеству таких людей – США, на втором – Япония, на третьем – Германия. UHNWI в мире, по последним данным, насчитывается около 211 тыс. чел., а их совокупное состояние – более 30 трлн долл. UHNWI составляют всего 0,003 % населения мира, но при этом владеют 13 % всего мирового богатства, а их совокупные активы в сфере недвижимости достигают более 5 трлн долл. (3 % мировых фондов недвижимости). Количество HNWI в России составляет около 189,5 тыс. человек. По количеству долларовых миллионеров Россия занимает 15-е место в мире, опережая Норвегию, Саудовскую Аравию и Бразилию.

Банковское обслуживание состоятельных клиентов различается по уровню обслуживания asset management (управление активами), Private Banking, wealth management, VIP-обслуживание. Следует отличать Private Banking от VIP-обслуживания, которое является качественным предоставлением определенных банковских продуктов и услуг состоятельным людям. VIP-клиентом банка может стать любой из топ-менеджеров компаний, обслуживающийся в ней. Такому клиенту доступны все продукты и услуги банка, но этот сервис несравним с услугой Private Banking.

В табл. 13.8 рассмотрено содержание каждого из вышеперечисленных направлений.

Таблица 13.8

| Направления | Характеристика |

|---|---|

| Private Banking | Представляет комплексное банковское обслуживание состоятельных клиентов, составляющей которого может быть asset management. В процессе управления выбираются индивидуальные инвестиционные стратегии и формируется оптимальный для клиента инвестиционный портфель |

| Wealth management (управление состоянием) | Включает управление и оптимизацию семейных состояний клиентов, находящихся в различных рассредоточенных по всему миру активах. Wealth management является услугой так называемых семейных офисов (family office) и мультисемейных офисов (multiple family office – MFO), которые можно рассматривать как управления крупными семейными капиталами, где главной задачей является сохранение и приумножение капитала для передачи последующим поколениям |

| VIP обслуживание | К VIP-клиентам наряду с состоятельными клиентами могут быть отнесены известные люди: ученые, артисты, писатели, политики. Для небольших банков – руководители и менеджеры предприятий, клиенты корпоративного блока банка, акционеры кредитной организации и члены их семей, а также другие значимые для кредитной организации лица. Как правило, эти лица не связаны непосредственно с участием в создании дохода банка, однако в силу личных достижений имеют право на индивидуальное банковское обслуживание. Критерии отнесения клиента к категории VIP не всегда связаны с величиной его дохода, поступающего на его счет в банке, и суммой размещенных им в банке денежных средств. Признаки выделения клиента в группу приоритетных, или VIP-клиентов, каждый банк определяет для себя индивидуально. Критерии различаются в зависимости от позиционирования кредитной организации на рынке банковских услуг |

| Asset management (управление активами) | Управление имуществом клиента, основными средствами, финансовыми потоками, стратегически ориентированное на достижение оптимального уровня эффективности инвестиций. Является комплексом действий по управлению недвижимым имуществом, основанным на жизненном цикле актива с учетом уровня развития рынка недвижимости. Включает профессиональное управление инвестициями, такими как акции и облигации, наряду с недвижимостью. Активы инвестора передаются компании по управлению активами, менеджеры получают право распоряжаться ими на свое усмотрение в рамках заключенного договора. Что обеспечивает дополнительную гибкость при необходимости быстро принять решение, не проводя консультаций с инвестором. Выгодой для инвестора является более высокая доходность его активов, чем он смог бы добиться самостоятельно |

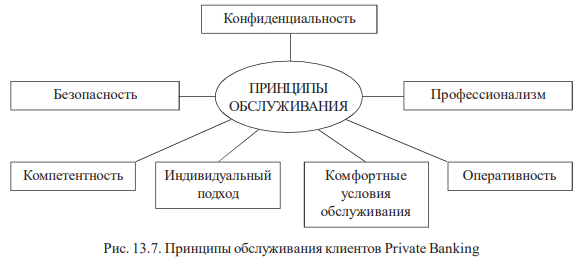

Индивидуальное банковское обслуживание особо значимых клиентов (Private Banking) является одним из направлений банковской деятельности, связанным с обслуживанием физических лиц. Осуществляется на основе комплексного подхода к индивидуальным потребностям клиента, эффективному управлению его капиталом, консультированию по финансовым и другим актуальным для клиента вопросам. Обслуживание в рамках Private Banking основано на анализе предпочтений клиента, его образе жизни, склонности к риску и определении горизонта инвестирования.

Private Banking в каждой стране имеет особенности, отвечающие потребностям состоятельных клиентов того региона, где он развивается. Определяющим фактором клиента Private Banking является «отсечение» по сумме его активов, предназначенных для инвестирования, как правило, от 1 млн долл. США.

На рис. 13.7 представлены основные принципы банковского обслуживания клиентов сегмента Private Banking.

Банки осуществляют сегментацию клиентов Private Banking, что позволяет кредитной организации определить стандарты обслуживания и предложить обслуживание, соответствующее сложившимся стандартам.

Сегментация состоятельных клиентов предполагает два уровня. На первом уровне определяется группа клиентов, которым может быть предоставлено индивидуальное обслуживание. На втором уровне проводится сегментация внутри группы клиентов Private Banking для организации обслуживания с учетом индивидуальных особенностей клиентов.

В основе первого уровня отнесения клиентов к сегменту Private Banking традиционно рассматриваются величина передаваемого в управление банку капитала.

Сегодня банки самостоятельно устанавливают порог вхождения в сегмент Private Banking в зависимости от различных факторов, начиная от желания иметь определенную доходность, заканчивая состоянием национальной экономики.

В основу сегментации второго уровня могут быть положены различные критерии, такие как зрелость капитала, психологические особенности клиента, национальность клиента и география происхождения его капитала, демографические особенности. Критерии сегментации второго уровня представлены в табл. 13.9.

Таблица 13.9

| Критерий | Характеристика |

|---|---|

| Национальность клиента и география происхождения его капитала | Различное происхождение капитала, национальные особенности клиентов и их менталитета заставляют банки выстраивать отношения с клиентами, учитывая их географические и национальные характеристики, от которых зависят структура и направления инвестирования переданных в управление средств |

| Уровень зрелости капитала | Выделяют клиентов, создающих капитал, сохраняющих капитал и унаследовавших капитал. К клиентам, создающим капитал, относятся предприниматели, деятели искусства, менеджеры высшего звена и другие лица, занятые собственной профессиональной деятельностью, не имеющие возможности самостоятельно управлять собственными средствами, поэтому управление капиталом они передают банкам. Клиенты, сохраняющие капитал, – лица, прекратившие свою профессиональную деятельность и изъявшие собственные средства из предприятия. Их цель сохранить накопленные средства, защитить их от инфляции, налогообложения и других негативных явлений. Для клиентов, унаследовавших капитал, главные вопросы сохранения капитала связаны с правами наследования, налогообложения, урегулированием юридических вопросов с другими наследниками, разработкой консолидированной концепции инвестирования |

| Демографические особенности | Учитываются возраст, пол клиента, семейное положение, род занятий, позиция жизненного цикла. Возраст клиента в момент инвестирования средств определяет горизонт инвестирования |

| Психологические особенности | Склонность к риску – наиболее скрытые индивидуальные характеристики клиента, которые менеджер банка должен самостоятельно или с помощью других специалистов идентифицировать и учитывать при выработке инвестиционных стратегий и формирования портфеля |

Банковские продукты и услуги для состоятельных клиентов можно разделить на следующие группы:

I группа – разработка стратегии инвестирования и формирования инвестиционного портфеля клиента;

II группа – традиционные банковские услуги и продукты;

III группа – страховые и консультационные слуги;

IV группа – фидуциарные услуги и услуги в области наследования капитала;

V группа – услуги, направленные на повышение лояльности клиента к банку и формирование его стиля жизни.

Банковские продукты I группы составляют основу обслуживания особо значимых клиентов банка. Разработка стратегии инвестирования и формирования инвестиционного портфеля клиента – это не только наиболее сложная часть комплекса услуг, оказываемых состоятельным клиентам, в этой деятельности сконцентрирована сущность Private Banking как сохранение и приумножение богатств клиента.

Разработка стратегии инвестирования начинается с изучения портрета клиента и его финансового состояния. Здесь важными характеристиками являются национальность, возраст, профессия, семейное положение, место проживания клиента, цель и срок инвестирования. Оценка финансового состояния включает величину ежегодного дохода, его источники, долю состояния и сумму ликвидных средств, которую клиент намерен разместить в банке.

При подготовке стратегии банк учитывает особенности налогообложения инвестирования в различных странах, угрозы и риски потери капитала. При отсутствии у клиента стратегии наследования и защиты капитала банком осуществляется юридическая экспертиза проблем наследования, выявляются возможные наследники и способы наследования, оцениваются возможные изменения в стратегии при разделении капитала и возможным разногласиям наследников в отношении стратегии инвестирования средств.

Инвестиционный портфель формируется в соответствии с избранной инвестиционной стратегией клиента Private Banking. Активы диверсифицируются по классам (фонды облигаций, фонды акций, альтернативные инвестиции), по валютам (рубли, доллары, евро и др.), странам, отраслям промышленности. Также учитывается уровень допускаемого клиентом риска и ликвидности вложений, ожидаемая доходность и определяемый клиентом горизонт инвестирования.

Ориентируясь на тип клиента, его возможность и готовность рисковать, банки предлагают несколько вариантов инвестиционных портфелей, сгруппированных по степени консервативности инвестиционной стратегии: консервативный, умеренный, сбалансированный, портфель роста, портфель агрессивного роста.

Банк принимает на себя обязательства осуществлять мониторинг инвестиционного портфеля, постоянно отслеживать конъюнктуру рынка и оценивать ее потенциальное влияние на инвестиционную стратегию клиента. В случае существенных изменений на рынке, политических осложнений клиенту предлагается скорректировать структуру инвестиций, сделав ее более консервативной, или разместить средства на банковские депозиты.

Фактически речь идет о конструкторе банковских продуктов. В зависимости от выбранной стратегии банки предлагают различные пакеты, которые могут включать:

- сash pooling – физическое (на специально указанном основном счете) или виртуальное (без создания отдельного счета) объединения остатков денежных средств структурных подразделений;

- инвестирование остатков денежных средств согласно установленным срокам и лимитам;

- корпоративное бюджетирование;

- разную информационно-аналитическую поддержку (например, предоставление выписок по текущим и депозитным счетам с помощью системы SWIFT согласно предустановленным форматам);

- основные платежи и депозиты плюс набор продуктов / услуг, а также многофункциональный интернет-банкинг, управление дебиторской задолженностью, автоматическое списание денег для плановых платежей, виртуальный или физический cash pooling, краткосрочное кредитование/инвестиции;

- полнофункциональный кэш-менеджмент: управление кредиторской и дебиторской задолженностями, различные инвестиционные продукты;

- продукты для улучшения управления ликвидностью, а также технологические платформы с возможностью интегрирования с клиентскими ERP-системами.

В период нестабильности банки предлагают клиентам альтернативные инвестиции, которые представляют собой вложения средств в фонды прямых инвестиций, фонды недвижимости, хедж-фонды. К альтернативным также можно отнести инвестиции в произведения искусства, антиквариат, винные и другие коллекции. Основным отличием альтернативных инвестиций является отсутствие корреляции с инструментами фондового рынка.

II группа – традиционные банковские продукты представляет клиентам

Private Banking. В отличие от традиционных банковских продуктов, предоставляемых mass retail и mass affluent, предполагают различные дополнения и преференции: более высокие ставки по депозитам, ниже рыночных ставки по кредитам, льготный курс при конвертации валют, отсутствие платы по различным банковским операциям и др.18

В табл. 13.10 представлены традиционные банковские продукты.

Таблица 13.10

| Банковский продукт | Характеристика |

|---|---|

| Открытие и ведение текущих счетов | Открытие счетов клиентам в российских рублях и в основных мировых валютах. Услуги, связанные с открытием счетов в иностранных банках |

| Расчетно-кассовое обслуживание | Традиционные операции по расчетно-кассовому обслуживанию. Операции по счетам без личного присутствия на основании доверенности, выданной персональному менеджеру или другому доверенному лицу. Услуги по осуществлению расчетов с домашним персоналом по зарплате и ведению домашнего хозяйства. Бесплатные переводы внутри сети, зачисление денежных средств на счета в течение одного операционного дня, круглосуточная доставка наличных денежных средств в пределах региона. Операции с чеками для привилегированных клиентов, или инкассо именных чеков как форма международных расчетов. Инкассо именных чеков осуществляется банками по поручению клиентов Private Banking, когда иностранный партнер расплачивается с ними за выполнение услуги чеком или когда чеком оформляется возврат налога при покупке товара за рубежом |

| Предоставление премиальных банковских карт | Состоятельным клиентам предлагаются услуги по выпуску и обслуживанию премиальных банковских карт VISA Infinite, VISA Platinum, VISA Gold, World MasterCard, MasterCard Gold. Держателям премиальных карт предоставляется широкий спектр дополнительных услуг: участие в программе привилегий, доступ к специальным предложениям лучших отелей и ресторанов мира, экстренной медицинской и юридической поддержке во время путешествий, продлению гарантий на приобретенные товары, консьержсервис и другие возможности |

| Банковские вклады | Ориентированы на различные потребности и сочетают в себе разные составляющие, особенностью является более высокий процент по депозитам. Комфортные условия вкладов достигаются сочетанием высокой доходности, ежемесячной капитализации процентов с возможностью без потери дохода свободно распоряжаться денежными средствами вклада в пределах минимального неснижаемого остатка |

| Операции с драгоценными металлами | Вложения в золото, серебро, платину и палладий являются одним из способов размещения временно свободных денежных средств. Клиентам предлагаются услуги по размещению денежных средств в драгоценные металлы. К ним относятся: приобретение мерных слитков золота; приобретение памятных и инвестиционных монет из золота и серебра; открытие и обслуживание срочных и текущих обезличенных металлических счетов в золоте, серебре, платине и палладии. |

| Аренда индивидуальных сейфов | Предоставляется услуга аренды индивидуальных банковских сейфов для хранения ценностей, денег и документов. Особенность заключается в обеспечении доступа к ячейкам доверенных лиц на основании дополнительного соглашения или нотариальной доверенности |

| Кредитные продукты | Основаны на индивидуальном подходе к анализу доходов клиентов, цели кредитования и структуры сделки. При принятии решения о предоставлении кредита банк учитывает наличие ликвидного обеспечения, наличие у клиента постоянного дохода, достаточного для покрытия постоянных расходов клиента. При расчете суммы кредита учитывается доходность бизнеса клиента в целом, что позволяет значительно увеличивать сумму кредита |

| Депозитные услуги | Предоставление депозитных услуг в отношении документарных и бездокументарных ценных бумаг. Наиболее востребованы хранение и учет ценных бумаг, подтверждение прав собственности, осуществление операций по счетам клиентов в реестрах владельцев ценных бумаг, контроль за начислением дивидендов и процентов по ценным бумагам, а также перечисление их на счета клиентов, оформление залога ценных бумаг |

Кроме перечисленных в табл. 13.10 банковских услуг и продуктов, клиентам Private Banking предлагаются и традиционные инвестиционные услуги, которые включают доверительное управление активами, инвестиционное консультирование, аналитическое обеспечение, брокерское обслуживание, специальные условия проведения Forex-операций и др.

III группа – страховые и консультационные услуги. Дочерние страховые компании банков предлагают клиентам Private Banking комплексные индивидуальные программы страхования, гарантирующие страховую защиту клиента и его семьи.

Программы страхования состоятельных клиентов включают страхование транспортных средств, гражданской ответственности, личного имущества, здоровья клиента и его близких, российской и зарубежной недвижимости, предметов искусства и антиквариата, винных коллекций и др.

Консультационные услуги включают вопросы налогового, юридического консультирования, сопровождение сделок, представительство адвоката в судах.

Консультации могут быть предоставлены клиенту как в стране, гражданином которой он является, так и в стране фактического проживания клиента и его семьи, а также в стране ведения бизнеса.

Юридические услуги и налоговое консультирование непосредственно не влияют на сохранение и приумножение частного капитала, однако имеют прямое отношение к управлению благосостоянием клиента и его семьи. К услугам в области налогового консультирования можно отнести налоговое планирование, подготовку и защиту налоговых деклараций, разработку оптимальных схем владения собственностью, сопровождение самостоятельных сделок клиента по приобретению недвижимости, акций, долей участия и другие вопросы, связанные с налогообложением.

IV группа – фидуциарные услуги и услуги в области наследования капитала.

Эта группа продуктов отвечает за сохранение и передачу капитала последующим поколениям. Основным инструментом является оказание фидуциарных услуг, которые предполагают доверительные отношения между лицом, оказывающим данные услуги, и лицом, пользующимся ими. Фидуциарные услуги предоставляются путем создания траста или семейного фонда.

Траст представляет собой соглашение, обеспечивающее гибкое управление и защиту имущества учредителя, распределение доходов до и после его смерти.

Траст может включать различные активы: средства на банковских счетах, ценные бумаги, недвижимость, воздушные и морские суда и др., состоит из учредителя, попечителя и бенефициаров.

В отличие от траста семейный фонд является юридическим лицом, который управляется советом фонда. Совет фонда выбирается лицом учредителем для осуществления управления активами в соответствии с руководящими документами фонда и несет фидуциарные, т. е. основанные на доверии обязательства перед бенефициаром. Так же, как и в трасте, активы, передаваемые частным лицом фонду, перестают быть юридическим имуществом этого лица и переходят в собственность фонда. В результате имущество, переданное фонду, не принадлежит ни учредителю, ни бенефициарам, ни третьим лицам.

Преимущества трастов и семейных фондов активно используются при планировании наследования капитала, так как наследование на основе завещания приведет к значительным потерям капитала из-за национальных особенностей налогообложения и прав на наследство.

V группа – услуги, направленные на повышение лояльности клиента к банку и управлению образом жизни (lifestyle management). Они представляют собой комплексную организацию процессов во всех нерабочих сферах жизни – дома, на досуге, на отдыхе, включают праздничные мероприятия, охрану здоровья. Это своего рода информационный и организационный сервис, упрощающий жизнь (он же консьерж-сервис). Это услуги, позволяющие предоставить клиенту дополнительный сервис, дополнительные привилегии (дисконтные программы, доступ в залы VIP-персон, частные деловые клубы и пр.). данные услуги представлены в табл. 13.11.

Современные банки предлагают клиентам широкий и разнообразный спектр продуктов. Однако только услуги I и IV групп по своей сущности относятся к сегменту Private Banking.

Российские клиенты чаще выбирают зарубежные Private Banking и Family Offices для размещения своих активов. Около 70 % средств россиян размещены offshore, и только 20–30 % денежных средств россиян-миллионеров размещены в российских Private Banking. Реальный объем клиентского сегмента Private Banking составляет примерно 20 000–25 000 человек. В среднем клиент Private Banking обслуживается в 2–3 банках.

Таблица 13.11

| Услуга | Характеристика |

|---|---|

| Организация медицинского обслуживания | Программы комплексного медицинского обследования и лечения в лучших медицинских центрах мира. Включают предоставление русскоговорящего сопровождающего, подготовку необходимой медицинской документации и перевод ее на иностранные языки, обеспечение автомобилем с водителем. Клиентам может быть предоставлен полис «Международного медицинского страхования» |

| Консультации по вопросам иммиграции | Предоставление услуг в области бизнес-иммиграции и получении второго гражданства |

| Покупка недвижимости за рубежом | Консультации по международным и национальным рынкам недвижимости. Предоставляется база предложений объектов жилой и коммерческой недвижимости в интересующих регионах. Включает обеспечение юридического сопровождения сделки купли-продажи, предоставление доступа клиенту к ипотечным программам международных банков-партнеров |

| Приобретение яхт, самолетов, вертолетов | Оказание полного комплекса услуг, связанных с подбором и приобретением яхт, самолетов, вертолетов, их таможенным оформлением, обеспечением технического обслуживания, формированием команды, базированием судна |

| Создание личных частных коллекций | Организация работы с консультантом в избранном клиентом направлении искусства. Компания – партнер банка от имени клиента принимает участие в аукционных торгах, проводит экспертизу приобретенного произведения, сертификацию, осуществляет полное юридическое сопровождение сделки, хранение и доставку предмета искусства |

| Формирование винных коллекций | Формирование винных коллекций и заказ вина происходит через партнеров банка, специализирующихся на поставке вина и составлению винных коллекций |

| Туризм и путешествия | Предложение интересных путешествий в нетуристические регионы мира, организация для клиента посещений закрытых театральных премьер, кинофестивалей, показов мод, спортивных и других мероприятий |

| Программы воспитания и образования подрастающего поколения | В последние годы банки стали уделять повышенное внимание вопросам воспитания и образования детей клиентов Private Banking, обеспечивая формирование у подрастающего поколения доверия к банку, правильного отношения к жизни и семейному бизнесу |

Проблема сохранения капитала и передачи его последующим поколениям привела к тому, что банки стали работать с потенциальными наследниками, подготавливая для себя следующее поколение клиентов. В сегменте Private Banking предлагаются продукты и услуги для детей-подростков состоятельных клиентов, а также специальные программы для начинающих инвесторов – детей клиентов старше 20 лет. Цель такого банковского обслуживания – воспитание финансовограмотных будущих клиентов и их лояльного отношения к банку.

Для того чтобы обеспечить клиентам комплексное обслуживание Private Banking не только в России, но и за рубежом, российские банки приобретают специализированные структуры в Швейцарии и других развитых странах. Благодаря этому российские клиенты получают за рубежом обслуживание, соответствующее их потребностям, а также полный набор финансовых инструментов и возможностей Private Banking. При этом российские банки через свои дочерние структуры имеют возможность аккумулировать капитал российских HNWI и управлять им в полном объеме.