Операции банка с ценными бумагами

Экономическая сущность и краткая характеристика операций коммерческих банков с ценными бумагами

Деятельность кредитных организаций на рынке ценных бумаг не относится к категории банковских операций, однако имеет важнейшее значение при формировании банковского капитала и инвестиционных вложений, управлении банковской ликвидностью, удовлетворении потребностей клиентов банка на этом сегменте финансового рынка.

Банк России как мегарегулятор финансового рынка лицензирует все виды деятельности не только на кредитном рынке, но и на рынке ценных бумаг. Коммерческий банк, получивший лицензии на осуществление деятельности по ведению реестра и профессионального участника рынка ценных бумаг, вправе производить выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами.

При этом предусматривается, что банк может проводить сделки с ценными бумагами, которые выполняют функции платежного документа, а также с ценностями, подтверждающими привлечение денежных средств во вклады и на банковские счета.

Всю совокупность операций банков с ценными бумагами можно объединить в три группы: пассивные, активные и комиссионно-посреднические операции.

При проведении пассивных операций коммерческий банк может формировать свои долговые обязательства (задолженности по привлеченным и заемным средствам) и капитал (собственные средства) при помощи ценных бумаг.

Основным инструментом, формирующим собственные средства банка, являются акции. Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации.

Акция как инструмент, формирующий собственные средства банка, свидетельствует о внесении определенной суммы денежных средств в его уставный капитал. Акция представляет собой бессрочную ценную бумагу, т. е. она обращается столько, сколько функционирует банк.

Обязательства банка подразделяются на три основные группы: депозиты, займы и прочие обязательства. Прочие обязательства банка – средства, полученные от выпуска и распространения облигаций; ресурсы, мобилизованные за счет создания собственных долговых обязательств и платежных средств банка (депозитных и сберегательных сертификатов, банковских векселей и др.); прочие средства.

Облигация – это эмиссионная ценная бумага, подтверждающая, что ее владелец внес денежные средства эмитенту данной бумаги, который обязан по истечении указанного срока погасить данное долговое обязательство по номинальной стоимости. Кроме возмещения номинальной стоимости, эмитент обязан выплачивать доход держателю данной ценной бумаги. Доход может выплачиваться в виде: фиксированного процента; оплаты купона; выигрыша; дисконта. Как правило, корпоративные (в частности, банковские) облигации эмитируются на достаточно длительный срок.

Срочный депозитный сертификат – это денежный документ, удостоверяющий внесение в банк средств на определенный срок и передаваемый (либо не передаваемый) другим владельцам по индоссаменту. Таким образом, будучи свидетельством образования клиентом срочного вклада, отдельные виды депозитных сертификатов могут выступать в качестве платежного средства.

Принято выделять депозитные (предусматривающие проведение операций с юридическими лицами) и сберегательные (предназначенные для физических лиц) сертификаты. Они различаются по сроку обращения: соответственно один и три года.

Депозитные сертификаты различаются по срокам и условиям обращения.

На каждом из них указываются сумма, срок обращения и процент доходности, выплачиваемый банком. Существует возможность досрочного погашения сертификата, при этом процентная ставка снижается до ставки до востребования.

Банковские векселя, как и сертификаты, являются инструментами краткосрочного рынка и не относятся к эмиссионным ценным бумагам. Вексель – это письменное долговое обязательство строго установленной законом формы, в соответствии с которым векселедержатель имеет право требовать от векселедателя выплаты указанной суммы по истечении определенного времени.

К активным операциям банков, предусматривающим применение ценных бумаг, относятся инвестиционные и фондовые операции. Они отражают вложение банковских ресурсов в широкий спектр инструментов, обращающихся на рынке ценных бумаг. К их числу относятся ценные бумаги, выражающие отношения собственности (акции других эмитентов), долговые (облигации, векселя и пр.) и коммерческие. Кроме того, в данную группу включаются сделки по приобретению паев различных субъектов хозяйствования, а также сделки по размещению срочных депозитов в прочих финансово-кредитных институтах, операции РЕПО.

Одно из основных отличий инвестиционных операций от ссудных заключается в том, что они выполняются, как правило, по инициативе самого кредитного института.

К числу активных банковских операций с ценными бумагами можно отнести учетные и инвестиционные операции.

Учетные операции – это операции по покупке банком векселей юридических лиц – как векселей хозяйствующих субъектов, так и других банков. В зависимости от вида векселя (процентный или дисконтный) определяется принцип установления его цены. Дисконтные векселя покупаются по цене ниже номинала.

Разница между номиналом и ценой покупки – это доход, получаемый банком от подобного вложения средств. Процентные векселя могут приобретаться по цене выше номинала. В данном случае доход определяется как разница между суммой подлежащей выплаты по векселю (номинал векселя плюс накопленный процентный доход) и ценой покупки. При этом цена покупки векселя зависит как от качества векселя, т. е. финансовой устойчивости векселедателя и вероятности его погашения, так и от срока обращения векселя.

При учете векселей векселедержатель совершает индоссамент в пользу банка. Он может быть бланковым или именным. С этого момента банк становится векселедержателем-собственником, т. е. имеет основания использовать вексель по своему усмотрению. Он может его держать с целью получения дохода, может продать, переучесть в центральном банке, а также использовать в качестве предмета залога.

Если должник по векселю не выполняет в срок своих обязательств, банк имеет право предъявить требования к лицу, продавшему вексель банку.

Инвестиционные операции – это операции банка по вложению денежных средств в ценные бумаги с целью получения дохода в виде процентов, дивидендов и прибыли от перепродажи. В рамках инвестиционных операций банки осуществляют вложения преимущественно в эмиссионные ценные бумаги.

Совокупность вложений банков в ценные бумаги называется инвестиционным портфелем банка. Инвестиционный портфель банка классифицируется по следующим признакам: вид вложений; срок размещения ресурсов; отраслевая и территориальная направленность инвестиций; способ получения дохода; степень риска.

Инвестиционные операции осуществляются банком в соответствии с разработанной инвестиционной политикой, основным ориентиром которой является приемлемое собственниками банка соотношение уровня принимаемого риска и доходности вложений.

Особое место в ряду активных операций занимают операции РЕПО. Они представляют собой совмещение кассовой и срочной сделки с ценными бумагами. Это операция по купле-продаже ценных бумаг, предполагающая совершение позднее обратной сделки.

Операция РЕПО состоит из двух частей:

– первая часть – это сделка купли-продажи определенного объема ценных бумаг определенного вида, заключенная между определенными участниками на условиях исполнения ее в день заключения сделки;

– вторая часть – это сделка купли-продажи того же объема ценных бумаг того же вида, заключенная между теми же участниками на условиях исполнения ее в день, отличный от дня заключения сделки. При этом продавец ценных бумаг по первой части сделки выступает в качестве продавца по второй части.

Исходя из сущности операций РЕПО, есть основание считать их близкими к кредитным операциям, так как продавец ценных бумаг по первой части сделки имеет возможность привлечь денежные средства, что может быть использовано и в качестве инструмента поддержания ликвидности банка, а покупатель может эффективно разместить денежные средства. Но если считать эту операцию кредитной, то необходимо отметить и наличие рисков, близких к кредитным, которые непосредственно влияют на стоимость покупки ценных бумаг по первой части сделки. Стоимость зависит прежде всего от качества ценных бумаг и от срока сделки. Если в основе сделки лежат ценные бумаги высокого качества, на которые существует значительный спрос на рынке, то разрыв между их реальной стоимостью и ценой покупки может быть незначительным. Если же бумаги не обладают вышеназванными свойствами, то для минимизации вероятности потери денежных средств при отказе контрагента выполнить свои обязательства и выкупить ценные бумаги по второй части сделки, цена покупки по первой части сделки может быть значительно ниже, чем их реальная стоимость.

Операции РЕПО могут быть заключены как с фиксированным сроком, так и на условиях до востребования. В первом случае дата совершения обратной сделки определена в договоре. Во втором случае стороны ежедневно договариваются об условиях совершения обратной операции, и день, в который данное соглашение не будет достигнуто, считается днем окончания сделки.

Операции РЕПО могут быть организованы между банками, и в этом случае они представляют собой обычные коммерческие сделки. Операции РЕПО, которые проводятся между коммерческим и центральным банком, можно рассматривать как один из механизмов проведения денежно-кредитной политики.

Комиссионно-посреднические операции с ценными бумагами отражают совокупность банковских сделок, осуществляемых по поручению, от имени и за счет средств клиента. Значительную часть сделок, относимых к третьей группе, кредитный институт вправе осуществлять в рамках профессиональной деятельности на рынке ценных бумаг. В результате проведения этих сделок банк получает доход в виде комиссионного вознаграждения.

К группе комиссионно-посреднических операций с ценными бумагами можно отнести следующие виды деятельности.

Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами, или траст. Трастовые операции подразумевают доверительное управление активами клиента (как правило, ценными бумагами) на основании заключенного договора (трастового соглашения), в котором определяются права и обязанности сторон, а также характер вознаграждения банка.

В трастовых операциях участвуют три стороны: учредитель траста (физическое или юридическое лицо, заключившее с банком договор об управлении); доверительный собственник (банк, осуществляющий функции управления); бенефициарий (лицо, в пользу которого заключен трастовый договор). Траст может быть как трехсторонним, так и двухсторонним. Последнее предполагает, что учредитель траста и доверительный собственник – одно лицо.

При организации трастовых операций банк заключает с клиентом договор о доверительном управлении (трастовое соглашение), в котором определяются права и обязанности сторон, а также характер вознаграждения банка. Заключение данного договора не предполагает перехода прав на предоставленные ценные бумаги от клиента к банку.

Особенностью трастового договора является отсутствие ответственности банка перед клиентом в случае формирования отрицательного финансового результата по трастовому счету. Такая оговорка обычно применяется, если предметом трастового соглашения выступают акции и иные финансовые обязательства со свободно плавающей доходностью и курсовой ценой.

Брокерская деятельность. Этой деятельностью признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Денежные средства клиентов, переданные ими брокеру для инвестирования в ценные бумаги, а также денежные средства, полученные по сделкам, совершенным брокером на основании договоров с клиентами, должны находиться на отдельном банковском счете (специальный брокерский счет).

Дилерская деятельность. Данной деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки или продажи определенных ценных бумаг.

При этом дилер берет на себя обязательство совершить указанную сделку по объявленной им ранее цене. Дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг, например, минимальное и максимальное количество покупаемых или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом.

Депозитарная деятельность. Подобной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и(или) учету и переходу прав на ценные бумаги. Кредитный институт, выполняющий депозитарные функции, называют депозитарием. Он в обязательном порядке заключает договоры со своими клиентами – депонентами. Данное соглашение принято называть депозитарным договором (договором о счете ДЕПО).

Деятельность по ведению реестра владельцев ценных бумаг заключается в сборе, фиксации, обработке, хранении и предоставлении данных, составляющих систему ведения реестра владельцев ценных бумаг. Реестр (от лат. regestrum – список, перечень) предполагает фиксацию данных о владельцах ценных бумаг, а также о количестве и типе находящихся в их собственности акций, занимаемой доли в уставном капитале общества (в случае владения акциями) и иные данные, связанные с учетом прав держателей в отношении ценных бумаг.

Любая банковская операция совершается на основании договора, заключаемого между кредитным институтом и клиентом. Неисполнение данного договора влечет за собой правовые последствия согласно действующему законодательству.

Виды ценных бумаг, выпускаемых коммерческими банками

Ценные бумаги – это не деньги и не материальный товар. Они олицетворяют собой фиктивный капитал. Реальный капитал функционирует в сфере производства, услуг, а ценные бумаги, его олицетворяющие, самостоятельно обращаются на рынке в качестве фиктивного капитала. Их ценность состоит в тех правах, которые они дают своему владельцу.

Ценная бумага – это особый «товар», который обращается на своем собственном рынке – рынке ценных бумаг и не имеет ни вещественной, ни денежной потребительской стоимости, т. е. не является ни физическим товаром, ни услугой.

Это всего лишь документ, который продается и покупается по соответствующей цене. Документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служить источником получения регулярного или разового дохода.

Наряду с изложенным выше, можно справедливо утверждать, что ценная бумага – это инструмент привлечения денежных средств, объект вложения финансовых ресурсов. Ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

В Гражданском кодексе (ГК) Российской Федерации содержится сущностная характеристика ценной бумаги как документа, удостоверяющего с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Каждая ценная бумага имеет свои экономические характеристики, основными из которых являются: ликвидность; доходность; надежность.

Ликвидность ценной бумаги – способность ценной бумаги обмениваться на деньги в кратчайший срок. Поэтому можно утверждать, что ликвидность обратно пропорциональна времени, которое требуется для превращения ценной бумаги в деньги.

Доходность ценной бумаги – это отношение дохода, полученного от ценной бумаги, к инвестициям в нее. Доходность выражается в процентах и приравнивается к годовому измерению. Совокупный доход по ценным бумагам складывается из двух составляющих: дохода от владения ценной бумагой как таковой (процент, дивиденд); дохода, связанного с отчуждением ценной бумаги (купля-продажа).

Надежность ценной бумаги – это устойчивость курсов ценных бумаг к изменениям рыночной конъюнктуры. Надежность зависит в первую очередь от надежности эмитентов. О надежности эмитента облигаций инвесторы судят по его рейтингу, эмитента акций – по допуску к обращению на бирже и включению в котировальные списки.

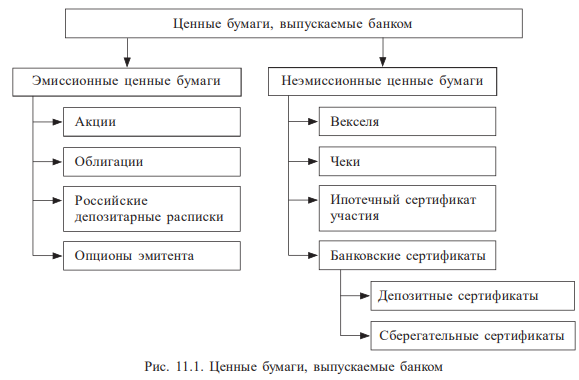

Банки могут выпускать ряд ценных бумаг, относимых к числу эмиссионных или неэмиссионных.

Эмиссионная ценная бумага – любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

По российскому законодательству к эмиссионным ценным бумагам, которые может выпускать банк, относятся: акции; облигации; российские депозитарные расписки; опционы эмитента.

Неэмиссионные ценные бумаги не обладают признаками, присущими эмиссионным ценным бумагам и выпускаются, как правило, штучно. Каждый такой вид ценной бумаги закрепляет за владельцем индивидуальный объем прав, который осуществляется в специально установленные для него сроки. Выпуск этих бумаг не носит элемента публично-правового характера, т. е. для них не характерна государственная регистрация. Должник самостоятельно, без какого-либо специального контроля выпускает ценную бумагу, хотя при этом деятельность самого эмитента может контролироваться со стороны государства, например, лицензироваться.

Коммерческие банки могут выпускать следующие виды неэмиссионных ценных бумаг: банковские сертификаты, векселя, чеки, ипотечный сертификат участия.

Совокупность ценных бумаг, выпускаемых российскими коммерческими банками, представлена на рис. 11.1.

Рассмотрим подробнее указанные виды ценных бумаг.

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является бездокументарной именной ценной бумагой.

Банк, созданный в форме акционерного общества, может осуществлять эмиссию акций в двух основных случаях:

- при создании банка в момент формирования капитала;

- при необходимости увеличить ранее созданный капитал.

Акцию можно рассматривать как бессрочный кредит, который был предоставлен эмитенту в обмен на участие в прибыли в качестве одного из владельцев банка, созданного в форме акционерного общества. Наряду с этим акция дает право на управление и на часть имущества, оставшегося после ликвидации компании.

Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну обыкновенную или привилегированную акцию. Чистая прибыль, направленная на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций. Размер окончательного дивиденда не может быть больше рекомендованного советом директором акционерного общества, но может быть уменьшен общим собранием акционеров.

Выплата дивидендов, объявленных общим собранием акционеров, является обязательной для общества. Запрещается объявлять и выплачивать дивиденды, если общество неплатежеспособно либо может стать таковым после выплаты дивидендов.

Основным видом акций, обращающихся на рынке капиталов, являются обыкновенные акции. Необходимо отметить, что они имеют последнюю очередность в требованиях к активам в случае ликвидации их эмитента.

Привилегированная акция – это обыкновенная акция, владелец которой вместо права голоса имеет право на получение фиксированного дивиденда и преимущественное по сравнению с владельцем обыкновенной акции право на часть имущества в случае ликвидации акционерного общества. По существу, это «гибридная» ценная бумага, которой присущи признаки не только акции, но и облигации.

Нестабильность рынка фиксированных доходов может привести к созданию привилегированных акций с «плавающей» ставкой дивиденда.

Право на выпуск акций имеют только акционерные общества. Акции выпускаются без установленного срока обращения. Акции публичных акционерных обществ могут продаваться их держателями без ограничений. При реализации акций непубличного акционерного общества необходимо учитывать, что его акционеры имеют преимущественное право их приобретения. Кроме того, эти акции выпускаются только в форме закрытой подписки и не могут быть предложены для приобретения неограниченному кругу лиц.

Одной из характеристик акции является ее номинал (номинальная стоимость) – условная величина, выражаемая в денежной форме и определяющая долю имущества акционерного общества, которая приходится на одну акцию.

На основе номинала в Российской Федерации рассчитывается сумма дивидендов, выплачиваемая акционеру. Вместе с тем номинальная стоимость акции не имеет практического значения для инвестора – это больше бухгалтерский термин.

Основной характеристикой акции является ее курсовая (рыночная) стоимость, т. е. цена, по которой акция продается и покупается на вторичном рынке.

Курс акции может быть «на открытие», «на закрытие» торговой сессии организатора торговли (фондовой биржи) или средневзвешенный. Нередко речь идет о котировке цен, что предполагает наличие цены спроса (bid price) и цены предложения (offer price). Курсовая цена может находиться в диапазоне цен спроса и предложения, а может и равняться им.

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение в срок, предусмотренный в ней, от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение установленных в ней процентов либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт. Чем чаще начисляется купонный доход, тем выше его реальная сумма при одной и той же ставке и выше рыночная цена облигации.

Облигации обладают следующими ценовыми характеристиками:

- номинальная стоимость – отражена в условиях займа и является базовой величиной для расчета доходов;

- эмиссионная стоимость – это стоимость, по которой происходит размещение облигаций среди их первых владельцев. В зависимости от типа облигаций и условий эмиссии эмиссионная цена может быть равна, меньше или больше номинальной стоимости;

- рыночная (курсовая) стоимость определяется на вторичном рынке на основе спроса и предложения. Она может быть ниже номинала, выше или равняться ему. Если цена облигации ниже номинала, то разница между рыночной стоимостью и номинальной называется скидкой, дисконтом или дизажио. Если же цена облигации выше ее номинала, то разница между рыночной ценой и номинальной называется премией или ажио;

- выкупная цена – цена, по которой эмитент выкупает облигацию по истечении срока займа, она называется выкупной. Эта цена может не совпадать с номинальной, она зависит от условий займа. В России, согласно законодательству, выкупная цена облигаций всегда равна номинальной и само понятие «выкупная цена» отсутствует.

Таким образом, облигация – ценная бумага, удостоверяющая внесение ее владельцем (кредитором) денежных средств и подтверждающая обязательство заемщика (должника) возместить кредитору не только номинальную стоимость данной ценной бумаги или иного имущественного эквивалента в обусловленный срок, но и уплатить фиксированный процент (если иное не предусмотрено правилами выпуска). Изменение условий выпущенного в обращение облигационного займа не допускается.

Большинство облигаций предлагают купон с указанием фиксированной процентной ставки, который устанавливается в момент эмиссии облигации, что дает кредитору заранее известную годовую норму доходности. Вместе с тем облигации могут быть и бескупонными. В данном случае доходом признается разница между ценой приобретения и ценой продажи (или суммой долга в момент погашения).

Некоторые облигации могут выпускаться с «плавающей» процентной ставкой, которая будет привязана к ключевой ставке (ставке рефинансирования, учетной либо ключевой ставке) Центрального банка или к другим ставкам (например, Лондонской межбанковской ставке предложения по межбанковским депозитам – LIBOR). Рыночная цена такой облигации будет менее изменчивой, так как процентная ставка будет корректироваться с определенной периодичностью (например, каждые шесть месяцев или квартал) для того, чтобы отразить рыночные условия, сложившиеся в настоящий момент.

Еврооблигации – это те же самые облигации, но выпущенные в валюте, которая для заемщика считается иностранной. Эта валюта может быть любой – евро, доллар, рубль. Если российский банк выпускает облигации в рублях – это просто облигации, а если в евро или долларах – это еврооблигация.

Российская депозитарная расписка (РДР) – именная эмиссионная ценная бумага без номинальной стоимости, удостоверяющая право собственности на определенное количество представляемых ценных бумаг (акций или облигаций иностранного эмитента либо ценных бумаг иного иностранного эмитента, удостоверяющих права в отношении акций или облигаций иностранного эмитента) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами. В случае, если эмитент представляемых ценных бумаг принимает на себя обязательства перед владельцами российских депозитарных расписок, указанная ценная бумага удостоверяет также право ее владельца требовать надлежащего выполнения этих обязанностей.

В случае, если эмитент представляемых ценных бумаг (иностранный эмитент акций или облигаций, права в отношении которых удостоверяются представляемыми ценными бумагами) принимает на себя обязанности перед владельцами российских депозитарных расписок, указанные обязанности должны быть предусмотрены договором между эмитентом представляемых ценных бумаг и эмитентом российских депозитарных расписок. Изменение указанного договора не требует согласия владельцев российских депозитарных расписок.

Эмитентом РДР может выступать исключительно профессиональный участник рынка ценных бумаг, оказывающий на фондовом рынке услуги по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги – депозитарную деятельность.

Опцион эмитента – эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

С юридической точки зрения, опционы можно сравнить с предварительным договором купли-продажи акций, в котором фиксируются их будущая цена и сроки возможного приобретения. В момент покупки опциона оплачивается стоимость опциона, а не акций. Отличие опциона от предварительного договора в том, что в дальнейшем эмитент не вправе понудить держателя опциона купить у него акции. В таком случае внесенные в оплату опциона денежные средства не возвращаются.

С другой стороны, если опцион будет предъявлен к исполнению, эмитент обязан продать его владельцу оговоренное в нем количество акций по установленной цене. Внесенные за опцион денежные средства в счет оплаты акций не засчитываются.

Опцион относится к производным ценным бумагам, он предоставляет право покупки основных ценных бумаг – акций (так называемый базисный актив). Он является своего рода страхованием рисков (более правильно – хеджированием).

Кроме того, достоинство опциона в том, что использование данного финансового инструмента не требует большого начального капитала. Опцион эмитента обладает всеми свойствами классической ценной бумаги. Имеет свою текущую стоимость, обращается на рынке ценных бумаг.

По российскому законодательству в качестве базисного актива рассматриваются только акции.

Размещаются опционы путем открытой или закрытой подписки, при этом в их оплату могут вноситься только денежные средства. Опционы являются именной ценной бумагой, по форме выпуска – бездокументарной.

Банковский сертификат – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок.

Сертификаты – ценные бумаги, удостоверяющие сумму вклада, внесенную в банк, и права владельца на получение по истечении срока суммы вклада и процентов по нему (могут выпускаться в разовом порядке и серии, могут быть только именными, процентными (с фиксированной и плавающей ставкой) и дисконтными).

Депозитные сертификаты выпускают только для юридических лиц, зарегистрированных на территории РФ. Сберегательные сертификаты выпускают только для физических лиц. Максимальный срок обращения депозитных сертификатов – один год, сберегательных сертификатов до трех лет.

Уступка права по именному сертификату происходит на основании цессии (цедент уступает право, цессионарий приобретает право, цессия подписывается обеими сторонами лично).

Сертификат не может служить расчетным или платежным средством, но он позволяет исполнить все функции, свойственные ценным бумагам.

Сертификаты используются:

- как особый вид депозита с фиксированной процентной ставкой, которая устанавливается при выдаче;

- ценная бумага, которую можно продать, подарить другому лицу;

- ценная бумага, которую можно завещать;

- ценная бумага, которую можно использовать в качестве залога при кредитовании.

Вексель – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством – вексельным правом. Для банка выпуск векселя – способ привлечь ресурсы с более низкими издержками по сравнению с традиционными депозитными операциями.

Вексель представляет собой особый вид ценной бумаги, письменное долговое денежное обязательство строго установленной законом формы. Данное обязательство предполагает, что векселедержатель (кредитор) имеет безусловное право получения денежного долга с векселедателя (должника) через определенный сторонами срок. Это и есть простой вексель, или соло-вексель. Выписывать векселя могут физические и юридические лица.

Вексель выступает как средство платежа, его используют и как механизм краткосрочного кредитования.

Обязательные реквизиты векселя:

- вексельная метка;

- валюта;

- сведения о плательщике по данному векселю;

- сведения о лице, в пользу которого осуществляется платеж;

- указание места платежа;

- указание срока;

- подпись лица, выставившего вексель.

Индоссамент представляет собой передаточную надпись на векселе, свидетельствующую о передаче права получения платежа от векселедателя третьему лицу. Сама передаточная надпись располагается, как правило, на оборотной стороне документа.

Аваль – вексельное поручительство, т. е. какое-то лицо берет на себя ответственность за платеж по векселю. Платеж может быть полным или ограничен частью суммы.

Переводные (коммерческие) векселя выпускаются хозяйствующими субъектами в качестве долговых инструментов в уплату за реализацию товаров (работ, услуг). Такие векселя получают дополнительное доказательство своей кредитоспособности в форме акцепта. Хозяйствующий субъект, получающий вексель, может извлечь из самого векселя очень мало пользы, но он вправе продать этот вексель другому банку для того, чтобы получить необходимые денежные средства. Банк приобретает вексель с подходящим дисконтом по отношению к номинальной стоимости в связи с финансовым риском непогашения долгового обязательства в срок.

У переводного векселя (тратты) как долгового обязательства есть три участвующие стороны:

- векселедатель (трассант – лицо, выпустившее в обращение вексель);

- должник (трассат – плательщик по переводному векселю, в чей адрес отдан приказ заплатить по переводному векселю);

- ремитент.

Переводной вексель является безусловным приказом кредитора (трассанта)

в адрес должника (трассата) уплатить в установленный в нем срок указанную сумму трассанту или третьему лицу (ремитенту). Третьим лицом – векселедержателем чаще всего является банк продавца.

Трассант может назначить самого себя трассатом (плательщиком). Например, банк может выпустить переводной вексель на самого себя.

Таким образом, тратта – долговой инструмент, который продавец (кредитор) выставляет на покупателя (заемщика).

Процесс расчета дисконта аналогичен процедуре с казначейскими векселями, однако ставка дисконта отражает величину риска, связанного с данной операцией.

Чек – письменное поручение чекодателя банку уплатить указанную в нем сумму денег чекополучателю.

Чек – это ценная бумага, содержащая ничем не обусловленное письменное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю при наличии средств на счете чекодателя.

Существуют различные виды чеков:

1. По порядку выплаты (перечислению) денег:

- денежный чек. Предназначен для получения наличных денег в банке;

- расчетный чек. Оплата наличными деньгами не разрешена, все перечисления – в безналичном порядке.

2. По правам владельца:

– именной чек – выписывается на конкретное лицо с оговоркой «не приказу», что означает невозможность дальнейшей передачи чека другому лицу. Переход прав по именному чеку может иметь место лишь в общем порядке перехода прав по долговым требованиям, установленном гражданским законодательством;

– ордерный чек – выписывается на конкретное лицо с оговоркой «приказу», означающее, что возможна дальнейшая передача чека. Передача ордерного чека совершается посредством передаточной надписи на обороте чека. Надпись должна содержать обозначение лица, которому чек передан, и подпись передающего лица (именная передаточная надпись) или же одну только подпись передающего лица (бланковая надпись).

Если последняя надпись на обороте бланковая, чекодержатель может:

- превратить бланковую надпись в именную на свое имя или на имя другого лица;

- передать чек другому лицу посредством новой передаточной именной или бланковой надписи;

- передать чек другому лицу посредством простого вручения.

Передаточная надпись на имя плательщика имеет значение расписки в платеже. Зачеркнутая передаточная надпись считается ненаписанной. Поправки в передаточной надписи считаются несделанными;

– предъявительский чек – выписывается на предъявителя и может передаваться от одного лица к другому путем простого вручения.

Таким образом, чек есть, в сущности, разновидность переводного векселя, но с некоторыми особенностями:

- чек выражает только расчетные функции и как самостоятельное имущество в сделках не участвует (нельзя купить чек на вторичном рынке, нельзя его заложить, передать в управление или дать взаймы);

- плательщиком по чеку всегда является банк или иное кредитное учреждение;

- чек не требует акцепта плательщика, поскольку предполагает, что чекодатель дотировал у плательщика необходимую для этого сумму денег.

Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержателем считается лицо, в пользу которого выдан чек.

Чек является средством платежа и непосредственно связан с наличием денежных средств, находящихся на текущем счете чекодателя в его банке. Отказ в оплате чека удостоверяется протестом. Способом обеспечения платежа становится авалирование чека путем соответствующей надписи на самом чеке или на прикрепленном к нему листе (аллонже).

Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

Выдача чеков осуществляется на основании соглашения (чекового договора) между чекодателем и плательщиком.

Реквизиты чека:

- наименование «чек» (чековая метка);

- безусловный приказ о платеже определенной денежной суммы;

- наименование плательщика;

- указание валюты платежа;

- обозначение места платежа;

- дата и место выставления чека;

- подпись чекодателя.

Ипотечный сертификат участия (ИСУ) – это именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права.

Ипотечные сертификаты участия по своей экономической природе не являются долговыми бумагами, а предполагают участие инвестора в доходах, получаемых от ипотечных активов. ИСУ, как и закладные, можно включать в ипотечное покрытие под выпуски облигаций. Этот инструмент дает более высокую, чем облигации, доходность. Однако и риски при этом распределены на всех владельцев ИСУ.

Приобретая ИСУ, инвестор получает доходность со всего пула кредитов.

Функцию взаимодействия с инфраструктурными компаниями, обеспечивающими хранение закладных, поток платежей по закладным, находящимся в ипотечном покрытии, регистрацию изменений, подготовку отчетности и периодические выплаты инвесторам по ИСУ, берет на себя управляющая компания, зарегистрировавшая правила доверительного управления по выпуску.

Главными факторами, влияющим на доходность выпущенных ИСУ, являются:

- качественный пул закладных в ипотечном покрытии;

- качественный сервис закладных, находящихся в ипотечном покрытии;

- надежность элементов инфраструктуры.

Полное погашение ИСУ осуществляется после истечения срока действия договора доверительного управления ипотечным покрытием и исполнения обязанности по выплате владельцам ИСУ денежных средств за счет платежей, полученных по обязательствам, требования по которым составляют ипотечное покрытие.

Досрочное погашение ИСУ возможно по условиям договора доверительного управления.

Срок действия договора доверительного управления ипотечным покрытием определен законодательно11 и должен составлять не менее года и не более сорока лет.

Операции РЕПО коммерческих банков: сущность, необходимость, виды

Особое место в ряду активных операций занимают операции РЕПО. Они представляют собой совмещение кассовой и срочной сделки с ценными бумагами (чаще всего это ценные бумаги с фиксированным доходом). Это операции по куплепродаже ценных бумаг, предполагающие совершение позднее обратной сделки.

Операция РЕПО состоит из двух этапов: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене. Первый этап – текущая сделка, спот-сделка – это сделка купли-продажи определенного объема ценных бумаг определенного вида, заключенная между определенными участниками на условиях исполнения ее в день заключения сделки. Второй этап – срочная сделка, сделка форвард – это сделка купли-продажи того же объема ценных бумаг того же вида, заключенная между теми же участниками на условиях исполнения ее в день отличный от дня заключения сделки.

Сторона, покупающая ценные бумаги в первой части сделки, имеет право использовать их по своему усмотрению (продать, передать в залог), но обязана исполнить свои обязательства во второй части сделки – продать контрагенту в установленный договором срок.

Если сторона, выступающая продавцом в первой части сделки, не выполняет своих обязательств в течение срока действия РЕПО, покупатель, как новый владелец актива, может продать его третьей стороне, чтобы компенсировать свои убытки. Таким образом, актив выступает в качестве обеспечения и снижает кредитный риск, который несет покупатель.

Разница между ценой, уплаченной покупателем в текущей сделке РЕПО, и суммой, которую он получает в результате срочной сделки, является платой за использование денежных средств, которые он фактически одалживает продавцу. Доходность по сделкам РЕПО указывается в процентах годовых и называется ставкой РЕПО.

Как правило, банки приобретают акции компаний на срок до востребования с последующим выкупом этих акций. Эта операция приносит банку прибыль в виде курсовой разницы или маржи, так как цена покупки ценной бумаги всегда ниже цены продажи. Банки осуществляют такие операции только с финансовоустойчивыми клиентами, желающими привлечь денежные средства, но не знающими точно на какой срок, в этом случае они предпочитают операции РЕПО простому кредитованию.

Механизм операций РЕПО предполагает переход права собственности на ценные бумаги, что сокращает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и делает более простым разрешение ситуаций при неисполнении обязательств одной из сторон. Операции РЕПО как инструмент денежно-кредитной политики активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы РЕПО для управления совокупным объемом ликвидности.

Многие центральные банки предлагают операции РЕПО постоянного действия.

В рамках реализации денежно-кредитной политики операции РЕПО Банка России проводятся в целях предоставления рублевой ликвидности коммерческим банкам. Они представляют собой покупку Банком России у кредитной организации ценных бумаг за рубли с последующей их продажей в определенную дату.

При структурном дефиците ликвидности Банк России использует регулярное проведение еженедельных аукционов РЕПО в качестве основного инструмента управления ликвидностью. При структурном профиците ликвидности на регулярной основе аукционы РЕПО не проводятся.

Как в условиях структурного дефицита ликвидности, так и в условиях структурного профицита ликвидности Банк России может проводить аукционы РЕПО «тонкой настройки» на срок от одного до шести дней, а также предоставляет банкам возможность использования операций РЕПО постоянного действия.

Операции обратного модифицированного РЕПО, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003–2004 гг.

Операции РЕПО могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения различных других, отличных от реализации денежно-кредитной политики, функций. Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014–2017 гг. в рамках функции по поддержанию финансовой стабильности банковской системы страны Банк России использовал операции РЕПО для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по не зависящим от кредитных организаций причинам. Введенный с 1 сентября 2017 г. механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ12) также может быть реализован через операции РЕПО.

Операции РЕПО Банка России проводятся только с российскими кредитными организациями. Требования к кредитным организациям, которым предоставляется доступ к операциям РЕПО, установлены Указанием Банка России от 13.12.2012 г. № 2936-У «О требованиях к кредитным организациям, с которыми Банк России совершает сделки РЕПО». Банк России устанавливает следующие условия заключения сделок РЕПО: дату заключения сделок, срок РЕПО, даты продажи и последующей покупки ценных бумаг, процентную ставку. Операции РЕПО Банка России проводятся на организованных торгах на Московской бирже и Санкт-Петербургской валютной бирже, а также на неорганизованных торгах с использованием информационной системы Bloomberg.

По операциям РЕПО Банка России принимаются ценные бумаги, которые входят в ломбардный список Банка России, для которых установлены начальные значения дисконта меньше 100 %. Перечень ценных бумаг ежедневно раскрывается на сайте Банка России. По операциям РЕПО не принимаются ценные бумаги, эмитированные кредитной организацией, заключающей сделку, или другими связанными с ней финансовыми организациями, а также ценные бумаги, в отношении которых кредитная организация, заключающая сделку, выступает гарантом (поручителем). При заключении сделок РЕПО у кредитных организаций есть возможность подавать заявки без указания конкретных выпусков ценных бумаг, а работать с корзиной ценных бумаг, предоставляемых для проведения расчетов.

При заключении сделок РЕПО с расчетами, клирингом и управлением обеспечением в небанковской кредитной организации АО «Национальный расчетный депозитарий» (НКО АО НРД) у кредитной организации существует возможность замены ценных бумаг по открытым сделкам РЕПО в течение срока РЕПО.

Можно сказать, что рынок РЕПО представляет собой готовый рынок обеспечения, который позволяет центральным банкам более эффективно проводить денежно-кредитную политику в нормальных рыночных условиях и более оперативно действовать в качестве кредиторов последней инстанции в кризисные периоды.

Банк России для управления рисками по операциям РЕПО использует дисконты, устанавливаемые индивидуально для каждой принимаемой ценной бумаги. При установлении дисконтов по ценной бумаге учитывается ее кредитное качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк России устанавливает начальный, верхний предельный и нижний предельный дисконты, а также ежедневно рассчитывает текущие дисконты по операциям РЕПО на сроки свыше одного дня. Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки РЕПО за предоставленные ей денежные средства. Ценная бумага не принимается по операциям РЕПО, если начальный дисконт по ней установлен равным 100 %. В течение всего срока РЕПО Банк России ежедневно осуществляет переоценку переданных ценных бумаг и рассчитывает текущий дисконт. Устанавливаемые верхний предельный и нижний предельный дисконты определяют приемлемое соотношение между стоимостью переданных ценных бумаг и объемом денежных средств по РЕПО.

Таким образом, при нахождении рассчитанного текущего дисконта в интервале между верхним предельным и нижним предельным дисконтом не требуется дополнительного внесения или, наоборот, возврата ценных бумаг (возврата или дополнительного внесения денежных средств), ни у кого не возникает обязательств по внесению компенсационных взносов.

По сделкам РЕПО, заключенным на организованных торгах, при превышении текущим дисконтом верхнего предельного дисконта у Банка России возникает обязательство по внесению компенсационного взноса ценными бумагами, а если текущий дисконт становится меньше нижнего предельного дисконта, у контрагента Банка России возникает обязательство по внесению компенсационного взноса в денежной форме.

По сделкам РЕПО, заключенным на неорганизованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО АО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств. Кроме того, операции РЕПО, проводимые на неорганизованных торгах с использованием информационной системы Bloomberg и расчетами, клирингом и управлением обеспечением в НКО АО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке в отдельности, а по всему пулу сделок каждого контрагента Банка России, при этом используются значения начальных дисконтов, установленные Банком России на утро текущего дня.

Операции РЕПО постоянного действия служат решению двух задач:

1) установленная по ним фиксированная процентная ставка (в настоящее время – ключевая ставка плюс один процентный пункт) формирует верхнюю границу процентного коридора, т. е. коридора, в котором могут колебаться ставки сегмента «овернайт» межбанковского рынка;

2) эти операции позволяют кредитным организациям, которые по каким-то причинам не смогли найти средства на денежном рынке, получить ликвидность у Банка России на срок один день под обеспечение ценными бумагами. Соответствующие сделки РЕПО могут быть заключены по заявке кредитной организации, направленной в Банк России через Московскую биржу, Санкт-Петербургскую валютную биржу, а также через информационную систему Bloomberg. Заявки кредитных организаций в случае соответствия указанных в них параметров выставляемым условиям и при наличии ценных бумаг в необходимом объеме удовлетворяются в полном объеме. Кредитные организации могут обращаться к инструменту ежедневно в установленное Банком России время. Информация о параметрах проведения операций РЕПО постоянного действия (по фиксированной ставке), а также итоги их проведения ежедневно публикуются на сайте Банка России.

Таким образом, основными участниками по операциям РЕПО могут выступать как центральные, так и коммерческие банки.

Операции РЕПО по своему экономическому содержанию являются аналогом кредитной сделки под залог ценных бумаг. На межбанковском рынке операции РЕПО проводятся без участия регулятора.

Кроме того, сделки типа РЕПО активно используются в биржевой торговле, чтобы у клиентов брокеров была возможность открывать короткие позиции, т. е. продавать те ценные бумаги, которых у них в наличии нет. Через сделку РЕПО необходимые бумаги одалживаются и затем продаются. После проведения обратной сделки (закрытия позиции) ценные бумаги возвращаются прежнему собственнику, и, таким образом, совершается срочная часть (второй этап) по договору РЕПО. По аналогии можно увеличить объем инвестиций в ценные бумаги.

Например, инвестор приобретает ценные бумаги какого-либо эмитента. Затем он на какое-то время реализует эти бумаги по сделке РЕПО. Полученные за ценные бумаги денежные средства вновь размещаются в ценные бумаги. И если цена на данные ценные бумаги растет, то инвестор извлекает дополнительную прибыль. Через определенное время позиция по дополнительно купленным бумагам закрывается, а на полученные денежные средства совершается вторая часть сделки РЕПО – ценные бумаги выкупаются обратно.

По способу исполнения выделяют два классических вида сделок РЕПО, для них процентные ставки устанавливаются на весь срок сделки:

- прямое РЕПО – сделка по продаже с обязательством выкупа (получение денег в обмен на ценные бумаги);

- обратное РЕПО (от англ. – reverse repo) – сделка по покупке с обязательством продажи (получение ценных бумаг в обмен на деньги).

В действующей практике реализуются следующие варианты сделок РЕПО:

1) по срокам:

- внутридневные РЕПО – оба этапа сделки реализуются в один день;

- ночные РЕПО (сделки овернайт) – срок действия сделки составляет один день, ставка фиксируется на весь срок проведения сделки;

- открытые РЕПО (РЕПО «по требованию») – срок операции обратной покупки точно не установлен, ставка по сделке является плавающей и пересматривается, как правило, ежедневно. Каждая из сторон сделки может потребовать ее исполнения в любой момент времени с предварительным уведомлением контрагента;

- срочные РЕПО – сделки на фиксированный срок, превышающий один день.

Ставка по таким сделкам также фиксируется на весь срок;

2) по обеспечению сделки:

- РЕПО со стандартным обеспечением – залогом выступают ценные бумаги определенных законодательством и нормативными актами эмитентов, инвестиционные паи, находящиеся под управлением российских управляющих компаний;

- РЕПО с КСУ – залогом в сделке выступает предъявительская ценная бумага – клиринговый сертификат участия (КСУ). Такие ценные бумаги позволяют увеличить ликвидность и сроки сделок РЕПО;

- без блокировки обеспечения – ограничений по объекту сделки не предусматривается;

- с блокировкой обеспечения – права на ценные бумаги по первому этапу сделки первоначальным покупателем ограничены;

3) по количеству участников сделки:

- двусторонние сделки – стандартные сделки РЕПО (характерны для европейских рынков РЕПО);

- трехсторонние сделки РЕПО – сделки, в которых обеспечение выполнения условий сделки выполняет третья сторона (особое распространение получили в США). Таким образом, покупатель может диверсифицировать свой кредитный риск, беря обеспечение, выданное третьей стороной, кредитный риск которой не связан с кредитным риском продавца;

4) по месту заключения сделки:

- биржевые – заключаются на биржевом рынке, строго стандартизированы. Биржа выступает гарантом по выполнению условий сделок;

- внебиржевые – заключаются вне биржи, параметры сделок не стандартизированы.

К сожалению, в настоящее время практически ничего не предпринимается для увеличения инвестиционной активности российских банков. Кредиты российских банков в общем объеме инвестиций России составляют около 10,0 %, а это очень мало от общего объема вложения денежных средств. При этом рынок РЕПО позволяет банкам, владеющим значительным объемом ценных бумаг, привлекать относительно дешевые займы, а банкам, имеющим в наличии свободные денежные средства, получать доход от их вложения без особых рисков, так как в качестве обеспечения выступают ценные бумаги.

Между тем, именно инвестиционный кредит является наиболее эффективным инструментом инвестиционной политики. Неслучайно в мировой банковской практике именно инвестиционные кредиты банков являются основным источником всех инвестиций. И это себя оправдывает по следующим соображениям:

- во-первых, возвратность кредита повышает эффективность вложений;

- во-вторых, при размещении ссуды банк, привлекая экспертов, старается предельно точно спрогнозировать результаты такого инвестирования, чтобы обеспечить их возврат;

- в-третьих, банк, как правило, выбирает схему кредитования без посредников и, например, выделяет средства на приобретение нужного хозяйствующему субъекту-заемщику оборудования, минуя счета клиента и осуществляя расчет непосредственно с продавцом оборудования, контролируя последнего по срокам поставки, качеству оборудования и т. п.;

- в-четвертых, для нашей страны именно инвестиционное кредитование позволит максимально избежать так называемых откатов, необоснованного удорожания, не говоря уже о коррупции или о прямом расхищении средств, так как ссуду придется возвращать в любом случае. И в этой ситуации не последнюю роль будет играть контроль со стороны банков-кредиторов, подкрепленный заинтересованностью кредитных учреждений в возврате предоставленных ссуд.

Рынок сделок РЕПО выполняет значимую роль в современной экономике и имеет ключевое значение для всех видов финансовых рынков, обеспечивая ликвидность и конкурентоспособность их участникам, а также предлагая возможности для снижения кредитного риска. В условиях современных технологических решений все больше сделок РЕПО заключается через специальные электронные платформы.

Депозитарная деятельность и доверительное управление

Коммерческие банки являются активными участниками финансового рынка.

Как любая коммерческая организация, они заинтересованы в максимизации своей прибыли, в связи с чем их деятельность крайне обширна и уже давно затрагивает не только сугубо банковские продукты и услуги.

В России с каждым годом развивается фондовый рынок, он становится гораздо активнее и повышается его привлекательность для кредитных организаций.

По действующему законодательству Российской Федерации коммерческие банки имеют право (при наличии лицензии) совмещать обычные банковские операции с операциями на рынке ценных бумаг. Так, к видам деятельности рынка ценных бумаг, разрешенных для выполнения банками, относятся депозитарная и трастовая деятельность.

Депозитарной деятельностью, согласно ст. 7 Закона «О рынке ценных бумаг», признается оказание услуг по учету и переходу прав на бездокументарные ценные бумаги и обездвиженные документарные ценные бумаги, а также по хранению обездвиженных документарных ценных бумаг при условии оказания услуг по учету и переходу прав на них, и в случаях, предусмотренных федеральными законами, по учету цифровых прав. Депозитарной деятельностью может заниматься только юридическое лицо.

Кредитный институт, выполняющий депозитарные функции, называют депозитарием13. Он в обязательном порядке заключает договоры со своими клиентами – депонентами (от лат. deponere – откладывать). Данное соглашение принято называть депозитарным договором (договором о счете ДЕПО, на котором производится учет хранения и перемещения ценных бумаг с отражением всех дополнительных обязательств и ограничений по ним). Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. На ценные бумаги и цифровые права депонента не может быть обращено взыскание по обязательствам депозитария.

Депозитарный договор должен содержать следующие существенные условия:

- однозначное определение предмета договора;

- порядок передачи депонентом депозитарию информации о распоряжении депонированными в депозитарии ценными бумагами депонента;

- срок действия договора;

- размер и порядок оплаты услуг депозитария;

- форму и периодичность отчетности депозитария перед депонентом;

- обязанности депозитария, в которые входит: регистрация фактов обременения ценных бумаг депонента обязательствами; ведение отдельного от других счета ДЕПО депонента с указанием даты и основания каждой операции по счету; передача депоненту всей информации о ценных бумагах, полученной депозитарием от эмитента или держателя реестра владельцев ценных бумаг.

Как правило, депозитарии не совершают активных операций, связанных с совершением по поручению клиента или от своего имени сделок купли-продажи, не осуществляют доверительное управление ценными бумагами. Также они не имеют права разглашать известную им информацию о состоянии счетов клиентов.

Ценные бумаги в депозитарии могут храниться в открытом и закрытом виде.

Хранение в открытом виде предполагает, что депозитарий выполняет также функции управления в отношении хранящихся у него ценных бумаг. Хранение в закрытом виде означает, что депозитарий осуществляет только функции хранения, а управлением занимается либо владелец ценных бумаг, либо попечитель счета.

В качестве последнего обычно выступает профессиональный участник рынка ценных бумаг, с которым депозитарий также заключает соответствующий договор, где определяются права и обязанности сторон в отношении хранящихся в депозитарии ценных бумаг.

Учет прав на ценные бумаги осуществляется депозитарием при соблюдении одного из следующих условий:

- депозитарием осуществляется хранение обездвиженных документарных ценных бумаг или электронного документа, закрепляющего права по бездокументарной ценной бумаге;

- депозитарий является номинальным держателем ценных бумаг;

- депозитарий на основании договора с эмитентом оказывает услуги по централизованному учету прав на ценные бумаги.

Депозитарным договором может быть предусмотрена обязанность депозитария осуществлять учет цифровых прав, переданных ему депонентом или указанным депонентом лицом, путем зачисления таких цифровых прав на счет ДЕПО, открытый депоненту. Обладателем цифрового права в таком случае признается лицо, по счету ДЕПО которого внесена запись об этом. Депозитарий по указанию депонента осуществляет его цифровые права, распоряжается ими, передает в залог или устанавливает их обременение другими способами в информационной системе без обращения к третьему лицу. По требованию обладателя цифрового права депозитарий обязан предоставить цифровое право в его распоряжение или в распоряжение указанного им лица в информационной системе, о чем должна быть внесена запись по счету ДЕПО владельца цифрового права. При этом депозитарий должен списать такое цифровое право со счета ДЕПО указанного депонента.

Информационные депозитарные системы применяют технологию балансового учета ценных бумаг, где в разрезе активных счетов учитываются ценные бумаги по местам их хранения, а в разрезе пассивных счетов – ценные бумаги по их принадлежности (счета ДЕПО инвесторов). Депозитарий обязан обособить в информационной системе цифровые права, принадлежащие депонентам, от цифровых прав, принадлежащих этому депозитарию.

Большинство российских коммерческих банков, выполняющих функции депозитариев, использует программные продукты DepoNet, разработанные компанией Рикко. Все системы DepoNet регулярно совершенствуются – не реже одного раза в полгода выходит новая версия какой-нибудь из систем.

В зависимости от специфики деятельности в данном направлении банк получает соответствующее вознаграждение.

Важным аспектом является то, что профессиональный участник рынка ценных бумаг, осуществляющий брокерскую, дилерскую и(или) деятельность по управлению ценными бумагами, не вправе совмещать данные виды деятельности с деятельностью расчетного депозитария.

Оказание услуг по доверительному управлению активами является значительной частью банковского бизнеса. Трастовые операции имеют посреднический характер и всегда конкретны. Деятельность по доверительному управлению регламентирована гл. 53 ГК РФ, ст. 5 Закона «О рынке ценных бумаг», Положением Банка России от 03.08.2015 г. № 482-П «О единых требованиях к правилам осуществления деятельности по управлению ценными бумагами, к порядку раскрытия управляющим информации, а также требованиях, направленных на исключение конфликта интересов управляющего». Право заниматься доверительным управлением отечественные банки получили в 1997 г.

Доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами часто называют международным термином «траст» (от англ. trust – доверять). Траст подразумевает доверительное управление активами клиента (в этом подразделе мы уделим основное внимание доверительному управлению ценными бумагами), при котором банк (доверительный управляющий, трасти) от своего имени в течение определенного срока управляет переданными ему во владение и принадлежащими другому лицу (доверителю) в интересах этого лица или указанного им другого лица (выгодоприобретателя) ценными бумагами, денежными средствами, предназначенными для инвестирования в ценные бумаги, и денежными средствами, и ценным бумагами, получаемыми в процессе доверительного управления на основании заключенного договора (трастового соглашения), в котором определяются права и обязанности сторон, а также характер вознаграждения банка.

Наличие лицензии на осуществление деятельности по управлению ценными бумагами не требуется в случае, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам. Управляющий при осуществлении своей деятельности несет фидуциарную обязанность, т. е. юридическое обязательство одной стороны действовать в интересах другой стороны и обязан указывать, что он действует в качестве управляющего.

Схематически механизм доверительного управления можно представить следующим образом:

- клиент определяет порядок управления активами;

- сторонами заключается договор о доверительном управлении. Существенными условиями договора выступают: точное обозначение состава передаваемого имущества; наименование выгодоприобретателя; размер и форма вознаграждения управляющему; срок действия договора (не должен превышать 5 лет). Договор является двусторонним и реальным, может быть возмездным и безвозмездным;

- клиент переводит на открытый ему расчетный счет сумму денежных средств или ценные бумаги на счет ДЕПО;

- банк управляет сформированным им портфелем ценных бумаг;

- банк информирует клиента об исполнении договора, предоставляя ему соответствующие отчеты (как минимум два раза в год).

Стоит отметить, что в отношениях доверительного управления во многих случаях участвует выгодоприобретатель (бенефициар), который не становится стороной договора.

Возможна следующая классификация трастов (табл. 11.1).

Таблица 11.1

| № п/п | Критерий классификации | Вид траста и его характеристика |

|---|---|---|

| 1 | Характер распоряжения доверяемыми активами | Активный траст, когда актив, переданный в доверительное управление, может продаваться, отдаваться в долг, закладываться без дополнительного согласия доверителя. Пассивный траст, когда переданный в доверительное управление актив не может быть продан или заложен доверителем |

| 2 | Объем прав (полномочий) управляющего трастом | Фиксированный траст предполагает четкое закрепление за управляющим полномочий, отраженных в трастовой декларации. Дискреционный траст предполагает право управляющего по своему усмотрению распоряжаться активами траста и принимать решения о пропорциях и бенефициарах выплат из трастового фонда. Это самый распространенный вид траста. Смешанный траст – это комбинация фиксированного и дискреционного трастов, позволяющая управляющему самостоятельно управлять активом и извлекать доходы, но требующая распределения доходов конкретным лицам в определенной пропорции |

| 3 | Возможность расторжения трастового договора | Безотзывный траст (от англ. irrevocable trust) – у учредителя траста нет возможности расторгнуть трастовое соглашение и вернутть имущество, переданное в траст; Отзывный траст (от англ. revocable trust) – доверитель может расторгнуть трастовое соглашение в одностороннем порядке досрочно, известив об этом управляющего не менее чем за 10 дней до прекращения договора |

| 4 | Цель создания траста | Полноценный траст создается с целью передачи прав управления имуществом квалифицированному специалисту. Фиктивный траст создается исключительно с целью защиты активов от притязаний кредиторов |

| 5 | Географическая принадлежность траста и имущества, переданного в управление | Национальный траст означает, что созданный траст и имущество, ради которого он создан, находятся в одной юрисдикции. Международный траст предполагает создание траста в одной стране при нахождении передаваемого в управление имущества в другой стране |

Условными трастовыми операциями могут быть: формирование и управление портфелем ценных бумаг клиента, операции по покупке и продаже драгоценных металлов, распоряжение движимым и недвижимым имуществом клиента, конверсионные операции, связанные с обменом валют.

В разных странах трастовые операции трактуются по-разному. Англо-американская трактовка предполагает разделение доверительной собственности между доверителем траста (бенефициаром) и доверительным управляющим. Континентальная трактовка (она реализуется в том числе в России) определяет только одного собственника имущества.

Деятельность по доверительному управлению является частью растущего и конкурентного рынка трастовых услуг. В современной экономике она предполагает предоставление широкого спектра финансовых продуктов и услуг клиентам.

Не так давно услуги доверительного управления предлагались в первую очередь очень состоятельным клиентам. Сейчас эти услуги доступны более широкому кругу клиентов, так как все больше физических и юридических лиц стремятся структурировать свои финансовые активы экономически эффективными способами, которые позволяют как минимум сохранить их стоимость, а при правильном управлении – и увеличить ее.

Трастовая деятельность относится к числу высокодоходных операций банка, но при этом банк – доверительный управляющий несет максимальную ответственность за все убытки, причиненные клиенту (в том числе за упущенную выгоду).

В нашей стране законом предусмотрено формирование общего фонда банковского управления (ОФБУ), состоящего из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. В этом случае учредителям выдается сертификат долевого участия, а управляющий ОФБУ банк заключает с ними договор доверительного управления по стандартной форме. Ценные бумаги, передаваемые в ОФБУ, должны быть свободными от залога и других обременений. Важным аспектом является то, что средства, находящиеся в доверительном управлении ОФБУ, учитываются отдельно от банковских, по ним не нужно создавать обязательные резервы.

Специфика общего фонда банковского управления состоит также в том, что при управлении его имуществом банк может использовать практически все инструменты фондового рынка, что обеспечивает диверсификацию портфеля активов фонда, повышает надежность инвестиций и позволяет доверителям получать доход, превышающий ставки по обычным банковским вкладам.

Большинство банков – доверительных управляющих придерживаются инвестиций в традиционные ценные бумаги.

Траст – это фидуциарные отношения, в которых физическое или юридическое лицо имеет юридическое право собственности, но обязано сохранить или использовать имущество в пользу другого лица или организации.

Коммерческие банки, осуществляющие деятельность по управлению активами, подвержены множеству факторов риска и должны эффективно их выявлять, измерять, и контролировать. Посредством трастовых операций существенно увеличивается влияние банков на рынок ценных бумаг, работу фондовых бирж.