Банковская система России. Центральный банк Российской Федерации и коммерческие банки

Банковская система, ее понятие и принципы организации

Основой финансового рынка страны выступает банковская система.

Организуемая и регулируемая национальным банковским законодательством форма организации деятельности кредитных организаций называется банковской системой.

По институциональному признаку банковская система включает в себя национальный банк страны, а также совокупность банковских и небанковских кредитных организаций, которые в соответствии с выданной лицензией осуществляют банковские операции и оказывают банковские услуги на финансовом рынке страны.

В мировой банковской практике известны различные типы построения банковских систем. Исторически банковская система возникла и развивалась как система, состоящая из единого банка, действующего на территории всей страны.

Обычно такой банк имеет разветвленную сеть отделений, филиалов и других структурных подразделений, которые осуществляют банковские операции для всех хозяйствующих субъектов и физических лиц. Эта система классифицируется как одноуровневая. Она характерна для стран с командно-административным способом управления экономикой, а также для развивающихся стран.

В условиях рыночных отношений наиболее перспективной моделью построения является двухуровневая банковская система. Она состоит из нескольких звеньев, каждый из которых выполняет свою особую роль:

– 1-й уровень – это национальный банк страны, который наделен особыми полномочиями при организации банковского дела;

– 2-й уровень – банковский сектор (включает коммерческие банки и небанковские кредитные организации), непосредственно осуществляющий операции для всех участников рынка.

Современная банковская система России сформирована в конце 80-х – начале 90-х гг. прошлого столетия в результате коммерциализации банковской деятельности. В настоящий момент она имеет классическую форму двухуровневой банковской системы (рис. 1.1).

Банковская система России организована в соответствии с правилами, принятыми на мировом рынке. Часть этих правил соответствует утвержденным нормам, принятым мировым банковским сообществом и закрепленным в качестве международных стандартов организации банковской деятельности. Другая часть вытекает из экономической природы банковского дела как самостоятельной отрасли хозяйства и ее предназначения. Функционирование банковской системы основано на определенных принципах:

1. Транспарентности банковской системы (от англ. transparent – прозрачный, ясный), в соответствии с которым основы организации банковской деятельности должны быть доступными для понимания клиентами и прочими контрагентами:

- в российской банковской системе действует правовой порядок принятия решения о государственной регистрации вновь организуемых кредитных организаций и выдаче лицензий на осуществление банковских операций, о создании филиалов действующих кредитных организаций, о проведении реорганизации кредитной организации в различных формах – слияния, присоединения, разделения, выделения и преобразования;

- установлены нормативные требования о доступности информации, раскрывающей структуру собственности банка: законодательством определен состав, сроки и формы представления Банку России и заинтересованным лицам информации о собственниках банка;

- определен порядок предоставления информации о деятельности кредитной организации по формам и в сроки, установленные Банком России.

Кредитная организация обязана по требованию клиента предоставить ему копию лицензии на осуществление банковских операций, а также ежемесячные бухгалтерские балансы за текущий год, если необходимость получения указанных документов предусмотрена федеральными законами.

В случае введения физических и юридических лиц в заблуждение в результате непредставления информации либо путем предоставления недостоверной или неполной информации кредитная организация несет ответственность в соответствии с действующим законодательством.

| Банковская система | I уровень | Центральный банк РФ (Банк России) | Кредитная система |

| II уровень | Банковский сектор: 1. Банковские кредитные организации (коммерческие банки). 2. Небанковские кредитные организации |

||

| III уровень | Специальные финансово-кредитные организации:

Кредитные союзы и др. |

2. Адекватности банковской системы современному уровню экономического развития страны – означает, что банковская система должна максимально соответствовать потребностям национальной экономики в банковских продуктах и услугах. Это возможно при выполнении следующих условий:

- наличия в банковской системе кредитных организаций, характеризующихся различной функциональной направленностью, структурной организацией и т. п.;

- пропорциональным, логичным и экономически обоснованным сочетанием различных элементов банковской системы;

- участия банкиров в формировании приоритетов развития национальной экономики, исследование тенденции преобразования общества и ориентация на них в процессе становления и реформирования банковской системы;

- постоянной разработкой и совершенствованием новых банковских технологий, унификацией банковских продуктов;

- правовой и технической сочетаемостью национальной банковской системы с мировой банковской системой.

3. Единообразия деятельности отдельных элементов банковской системы.

Кредитные организации как элементы банковской системы выполняют одинаковые задачи, работают на одном рынке, осуществляют однородную деятельность.

Такая однородность означает следующее:

- в банковскую систему могут быть включены только те элементы, которые соответствуют нормативным требованиям – быть кредитной организацией, имеющей лицензию Банка России на проведение операций;

- составные элементы, которыми являются кредитные организации, участвуют в функционировании банковской системы таким образом, что при необходимости могут заменить друг друга. Так, при ликвидации какой-либо кредитной организации ее функции сможет выполнять любая другая кредитная организация.

4. Эффективной деятельности, который предполагает функционирование банковской системы на условиях коммерческого расчета и обеспечения средней нормы рентабельности. Это необходимо прежде всего для реализации основной цели деятельности коммерческих кредитных организаций – получения прибыли.

Однако обеспечение собственной доходности элементов банковской системы невозможно без учета коммерческих интересов их контрагентов – клиентов и вкладчиков, кредиторов и заемщиков.

Ориентация на эффективно функционирующих клиентов при осуществлении банковских операций способствует не только их процветанию, но и обеспечивает устойчивое развитие банковской системы. В связи с этим деятельность всех элементов банковской системы должна обеспечить как собственную доходность, так и доходность реальной контактной аудитории.

5. Динамичного развития банковской системы. Принцип связан с ее положением в экономике.

Банковское дело относится к инфраструктуре экономики, является отраслью, обеспечивающей организацию и осуществление движения денежных потоков других экономических субъектов. Такое позиционирование банковской системы на финансовом рынке определяет каноны ее дальнейшего развития:

- банковская система постоянно модифицируется, дополняется новыми элементами в виде вновь создаваемых кредитных организаций, а отдельные кредитные организации ввиду собственной несостоятельности (и по другим причинам) уходят с рынка;

- постоянно унифицируются отношения как между Центральным банком страны и коммерческими банками, так и между коммерческими банками;

- модернизируется сам банковский продукт, дополняется перечень операций и услуг, предоставляемых банками своим клиентам;

- совершенствуется банковское законодательство.

6. Банковская система является системой «закрытого» типа, что означает существование банковской и коммерческой тайны. Так, в соответствии с Гражданским кодексом РФ банк гарантирует тайну банковского счета и банковского вклада, а также операций по счету и сведений о клиенте. Эти сведения составляют банковскую тайну и могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных финансовых потерь.

Данный принцип касается также взаимоотношений Центрального банка и коммерческих банков. Центральный банк в известных пределах не имеет права раскрывать информацию о финансовом состоянии кредитных организаций. Создание статистических, информационно-аналитических сборников и разнообразных справочников, обмен информационными базами между банками происходит исключительно по инициативе самих банков.

Тем не менее, в полном смысле банковскую систему закрытой назвать нельзя, поскольку она взаимодействует с внешней средой, с другими системами, может пополняться новыми элементами.

7. Банковская система – это «самоорганизующаяся» система. Экономическая и политическая ситуация в стране и в регионе существенным образом воздействует на текущую деятельность банков.

В период политической напряженности и экономических кризисов банковская система принимает меры по снижению уровня рисков, прежде всего сокращает долгосрочные инвестиции, уменьшает сроки кредитования, увеличивает запас ликвидности.

Напротив, в условиях экономической и политической стабильности банки активизируют свою работу как по обслуживанию текущей производственной деятельности предприятий, так и долгосрочному кредитованию хозяйства, при этом получая доходы за счет традиционных процентных поступлений.

8. Принцип регулируемости банковской системы связан с ее социально-экономической значимостью.

Центральный банк Российской Федерации, как первый уровень двухуровневой банковской системы, проводит независимую денежно-кредитную политику, в разных формах подотчетен лишь парламенту либо исполнительной власти.

Кредитные организации второго уровня, являясь самостоятельными независимыми экономическими субъектами, функционируют на базе общего законодательства и специальных нормативных актов Банка России. Их деятельность регулируется Центральным банком через экономические нормативы и другие нормы банковского надзора.

При этом правовые требования должны соответствовать определенным условиям:

- нормативная база должна отражать намерения поступательного развития общества и быть адекватной современному уровню экономического развития страны;

- нормы права должны охватывать все аспекты деятельности кредитных организаций, независимо от статуса последних, круга выполняемых ими операций и услуг;

- нормативные акты должны органично вписываться в действующую правовую базу, общее и специальное банковское законодательство, должны быть согласованы, не противоречить друг другу.

В результате соблюдения перечисленных принципов формируется банковская система, элементы которой образуют единое целое, выражают его специфику, но в то же время обладают специфическими особенностями. Это способствует эффективному развитию национальной банковской системы.

Банк России как регулятор деятельности коммерческих банков

Центральный банк страны – это банк, стоящий во главе банковской системы (в условиях многоуровневой системы – ее первый уровень), координационный и регулирующий центр, целью деятельности которого являются защита и обеспечение устойчивости национальной денежной единицы, развитие и укрепление банковской системы, а также обеспечение эффективного и бесперебойного функционирования платежной системы.

Центральный банк – это главный координирующий и регулирующий орган в банковских системах любой страны. Он может называться центральным, государственным, национальным, народным банком. От доверия, которое испытывают экономические субъекты к национальному эмиссионному центру, во многом зависят инвестиционная и хозяйственная активность, устойчивость экономического развития и стабильность денежной единицы.

Центральный банк, как орган государственного денежно-кредитного регулирования экономики, наделен следующими правами:

- монопольной эмиссии банкнот;

- управления денежным обращением;

- регулирования и надзора за кредитными организациями;

- валютного регулирования и контроля;

- осуществления функции «банка банков»;

- хранения официальных золотовалютных резервов;

- может являться агентом правительства при обслуживании государственного бюджета.

Современные центральные банки являются юридическими лицами, имеющими особый статус. Их отличительный признак – обособленность имущества банка от имущества государства.

По форме собственности центральные банки подразделяются:

- на государственные, в которых все имущество принадлежит государству (например, во Франции, в Великобритании, Германии, Нидерландах, Испании, России);

- акционерные, в которых акции принадлежат государству, коммерческим банкам и частным лицам (например, в Японии, Бельгии);

- капитал принадлежит коммерческим банкам (например, в США).

Центральный банк, несмотря на принадлежность капитала, является юридически самостоятельным и относительно независимым.

Под независимостью Центрального банка понимается установленная в законодательном порядке или сложившаяся в результате исторического развития возможность центрального банка быть свободным от политической конъюнктуры и поддерживать стабильность национальной валюты посредством эффективных экономических инструментов денежно-кредитной политики. Степень независимости ЦБ, содержание и форма взаимосвязей с органами государственной власти могут быть представлены в виде двух моделей: Центральный банк независим от правительства страны; выступает агентом Министерства финансов и проводником его денежно-кредитной политики. Однако в действительности эти модели в чистом виде отсутствуют. В большинстве стран функционирует промежуточная модель, основанная на взаимодействии исполнительной власти с Центральным банком.

Известны три варианта контроля исходя из формы собственности на капитал ЦБ. Контроль может быть:

- государственным, если капитал банка принадлежит государству (Банк Англии, Банк Франции);

- акционерным, если капитал ЦБ принадлежит коммерческим банкам (Федеральная резервная система США);

- смешанным, если сложилась акционерная форма капитала с участием государства (Национальный банк Австрии, Банк Швейцарии).

Деятельность Банка России определяется Конституцией Российской Федерации, федеральными законами, а также нормами международного права и действующими международными стандартами. Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» определяет статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации (ЦБ РФ).

Основная цель Центрального банка в рыночной экономике – поддержание денежно-кредитной и валютной стабилизации в целях обеспечения экономического роста.

Конституцией РФ и Федеральным законом установлены следующие цели деятельности ЦБ РФ:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы РФ;

- обеспечение стабильности и развитие национальной платежной системы;

- развитие и обеспечение стабильности финансового рынка РФ.

Получение прибыли не является целью деятельности Банка России, но свои расходы ЦБ РФ осуществляет за счет собственных доходов.

Традиционно перед Центральным банком ставятся следующие основные задачи:

- быть эмиссионным центром страны;

- совершать операции с банками страны: хранить их кассовые резервы, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор;

- быть главным расчетным центром страны, выступая посредником между банками страны при выполнении безналичных расчетов;

- поддерживать государственные экономические программы и размещать государственные ценные бумаги, хранить официальные золотовалютные резервы;

- регулировать экономику денежно-кредитными методами.

Особенностью организационно-правовой формы является одновременное использование нескольких ролей ЦБ РФ:

- быть органом государственного управления, имеющего властные полномочия только в области банковской деятельности и в сфере денежно-кредитных отношений. Его распоряжения и приказы обязательны для всех участников денежного оборота, но только в сфере денежных операций;

- как банк – субъект коммерческой деятельности, как любое юридическое лицо, он имеет печать, определенное местонахождение, капитал и имущество.

Властные полномочия ЦБ РФ носят ограниченный характер по отношению к коммерческим банкам, для которых он является главным банком, но от которого не исходят указания распорядительного характера. ЦБ не вправе давать коммерческим банкам указания, как вести их деятельность, вмешиваться в их повседневную оперативную деятельность. Выполнять распоряжения ЦБ коммерческие банки должны только в части соблюдения правил ведения денежных операций, установленных норм денежно-кредитного регулирования, стандартов банковской деятельности и допустимых рисков.

Обладая властными полномочиями, ЦБ РФ не включен в число органов государственной власти, его структура обособляется от остальных государственных органов. ЦБ РФ подотчетен Государственной думе Федерального собрания Российской Федерации.

В России имущество ЦБ РФ является федеральной собственностью. ЦБ РФ владеет, пользуется и распоряжается имуществом, включая золотовалютные резервы. Изъятие и обременение обязательствами имущества ЦБ РФ без его согласия не допускается. Государство не отвечает по обязательствам ЦБ РФ, а ЦБ РФ – по обязательствам государства.

Центральный банк должен быть сформирован таким образом, чтобы ему обеспечивалась возможность функционировать как государственному учреждению и банку. В его функциональной и институциональной составляющей должны присутствовать следующие элементы:

- банковский капитал, выделяемый государством при организации ЦБ за счет государственного бюджета;

- денежно-кредитные операции, включая эмиссию наличных денег в обращение;

- организационную структуру ЦБ и персонал, обладающий знаниями и навыками в сфере банковского дела, регулирования денежно-кредитных отношений. Персонал ЦБ является государственными служащими;

- производственную базу, включающую банковскую технику, здания, сооружения, средства связи и коммуникации, информационные системы и др.

Поскольку деятельность центрального банка носит общенациональный характер, его звенья должны руководствоваться указаниями одного главного центра, обладающего соответствующими полномочиями. Таким центром – высшим органом Банка России – выступает Совет директоров. В каждой стране принята своя система верховной власти центральных банков. Организационная структура Банка России приведена в табл. 1.1.

Особенности деятельности центральных банков возникают исходя из их специфической роли в банковской системе страны и экономике в целом.

Как орган государственного контроля над денежным обращением, Центральный банк наделен монопольным правом эмиссии наличных денег. Эмиссия – главный источник ресурсов Центрального банка.

Основанием для введения монополии на выпуск денег в обращение является принципиальная возможность, управляя денежной массой, контролировать устойчивость национальной валюты и стабилизировать цены. Поэтому контроль над эмиссией налагает на Банк России ответственность за разработку и проведение денежно-кредитной политики.

Банк России кредитует платежеспособные, но временно неликвидные банки.

Банки вынуждены обращаться к Центральному банку, когда исчерпаны возможности получения средств на денежном рынке, и тогда он становится кредитором последней инстанции, предотвращая кризис банковской системы. Кредитование банков Центральным банком называется рефинансированием.

Таблица 1.1

| № п/п | Наименование структурного подразделения | Особенности формирования | Функции, компетенции |

|---|---|---|---|

| 1 | Национальный финансовый совет | Коллегиальный орган ЦБ РФ. Численность 12 человек, назначаемых бессрочно, двое направляются (назначаются) Советом Федерации, трое – Государственной думой, трое – Президентом РФ, трое – Правительством РФ. В состав совета входит Председатель ЦБ РФ |

В компетенцию входит:

|

| 2 | Председатель ЦБ | Назначается на должность Государственной думой сроком на пять лет по представлению Президента РФ. Возможно не более трех сроков подряд | Обеспечивает реализацию полномочий, возложенных на ЦБ РФ. Является высшим должностным лицом ЦБ РФ и несет всю полноту ответственности за его деятельность. Назначает на должность и освобождает от должности заместителей Председателя ЦБ РФ, распределяет между ними обязанности. Подписывает приказы и издает указания, обязательные для всей системы ЦБ РФ |

| 3 | Совет директоров | Высший орган власти ЦБ РФ. В состав входят Председатель ЦБ РФ и 14 членов, работающих на постоянной основе в ЦБ РФ. Назначаются Государственной думой сроком на пять лет по представлению Председателя ЦБ РФ, согласованному с Президентом РФ |

Решает наиболее значимые вопросы, отражающие его целевую ориентацию:

|

| 1-й уровень управления. Центральный аппарат ЦБ РФ | |||

| 4 | Центральный аппарат | В центральный аппарат ЦБ РФ входят первые заместители Председателя ЦБ РФ, заместители Председателя ЦБ РФ, секретариат Председателя ЦБ РФ, советники и помощники Председателя ЦБ РФ. В Центральный аппарат входят департаменты, службы и управления | Функционируют на основании законодательства в соответствии с возложенными на ЦБ РФ функциями и решениями Совета директоров о распределении обязанностей между подразделениями центрального аппарата. Анализируют экономические события, состояние банковского сектора, прогнозируют влияние возможных изменений в денежнокредитной политике, несут ответственность по выполнению решений Совета директоров и Председателя ЦБ РФ |

| 2-й уровень управления. Территориальные учреждения ЦБ РФ | |||

| 5 | Главные управления, отделение, отделение – национальный банк | Действуют на основании Положения ЦБ РФ от 11.04.2016 г. № 538-П «О территориальных учреждениях Банка России». Создание, реорганизация и ликвидация производятся по решению Совета директоров ЦБ РФ |

Участие в проведении единой государственной денежно-кредитной политики, развитии и укреплении банковской системы РФ, организации наличного денежного обращения, обеспечении стабильности и развитии национальной платежной системы, развитии и обеспечении стабильности функционирования финансового рынка РФ в субъекте (субъектах) РФ |

| 6 | Головной расчетно-кассовый центр, (РКЦ), кассовый центр ЦБ РФ, Межрегиональное хранилище, центры внутреннего аудита | Действуют на основании Указания от 12.02.2019 г. № 5071-У «О правилах проведения кассового обслуживания Банком России кредитных организаций и юридических лиц, не являющихся кредитными организациями». Создание, реорганизация и ликвидация производятся по решению Совета директоров ЦБ РФ |

Хранение наличных денег и других ценностей, операции с ними, проведение межбанковских платежей и расчетов, осуществление кассового обслуживания банков и расчетно-кассовое обслуживание счетов бюджетов всех уровней и органов Федерального казначейства, Министерства финансов РФ, государственных внебюджетных фондов, а также некоторых иных лиц в случаях, предусмотренных федеральными законами. Взаимоотношения РКЦ с клиентами строятся на договорной основе |

| 3-й уровень управления. Полевые учреждения | |||

| 7 | Полевые учреждения | Являются воинскими учреждениями и руководствуются в своей деятельности федеральными законами, воинскими уставами и нормативными документами ЦБ РФ | Предназначены для банковского обслуживания воинских частей, учреждений и организаций Министерства обороны Российской Федерации, иных государственных органов и юридических лиц, обеспечивающих безопасность Российской Федерации, а также физических лиц, проживающих на территориях объектов, обслуживаемых полевыми учреждениями Банка России, в тех случаях, когда создание и функционирование территориальных учреждений Банка России невозможны |

| 4-й уровень. Обслуживающие организации нами, воинскими уставами и нормативными документами ЦБ РФ | |||

| 8 | Вычислительные центры | Являются самостоятельными юридическими лицами | Поддержка деятельности ЦБ РФ в области регулирования денежного оборота, информационного обеспечения ЦБ РФ, обеспечение безопасности и защиты банковской информации, платежных документов |

| 9 | Российское объединение инкассации | Является самостоятельным юридическим лицом | Осуществляют функции по перевозке (транспортированию) денежных средств и ценностей (в том числе по инкассации наличных денег), по обеспечению безопасности объектов Банка России, охране мест хранения денежных средств, ценностей и драгоценных металлов |

| 10 | Центральные хранилища, хранилища | Являются самостоятельными юридическими лицами | Хранение денежных средств и ценностей |

| 11 | Образовательные организации | Являются самостоятельными юридическими лицами | Подготовка и переподготовка банковского персонала, методическое обеспечение |

| 12 | Службы безопасности | Являются самостоятельными юридическими лицами | Обеспечение безопасности объектов Банка России |

| 13 | Подразделения социально-бытового назначения | Являются структурными подразделениями ЦБ РФ | Обеспечение социально-бытовых потребностей сотрудников ЦБ РФ |

В промышленно развитых странах политика центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах:

- учетная политика ЦБ – состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые, в свою очередь, получают их от промышленных, торговых и транспортных компаний;

- регулирование нормы обязательных резервов – коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в ЦБ.

Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры на рынке капиталов. Нормы резервов существенно различаются по странам и колеблются в пределах от 5 до 20 %. С помощью нормы резервов ЦБ воздействует в целом на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций);

- прямое государственное воздействие ЦБ на кредитную систему путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения. ЦБ осуществляет контроль за крупными кредитами, лимитирование банковских кредитов, выборочную проверку кредитных учреждений;

- операции на открытом рынке – купля/продажа Центральным банком ценных бумаг (государственных облигаций) на открытом рынке как основной инструмент при проведении денежно-кредитной политики с целью влияния на денежную массу.

Центральный банк РФ законодательно в стране проводит один из важнейших видов экономической политики – денежно-кредитную политику.

Денежно-кредитная политика (ДКП) – совокупность осуществляемых государством целенаправленных мероприятий, в комплексе регламентирующих деятельность денежно-кредитной системы (показателей денежного обращения и объемов кредита, рынка ссудных капиталов и т. п.) в целях обеспечения сбалансированного и устойчивого роста национальной экономики.

Инструмент денежно-кредитной политики – средство, способ воздействия центрального банка как органа денежно-кредитного регулирования на объекты денежно-кредитной политики.

Цели денежно-кредитного регулирования можно разделить на конечные, промежуточные и тактические. К конечным (стратегическим) целям денежнокредитного регулирования относят снижение уровня инфляции, безработицы, равновесие платежного баланса или достижение определенного уровня ВВП.

К промежуточным целям традиционно относят достижение оптимального объема денежной массы в экономике, поддержание уровня золотовалютных резервов и управление величиной процентной ставки. Тактические цели денежно-кредитного регулирования связаны с ежедневной работой центрального банка и обычно направлены на сглаживание колебаний ликвидности рынка.

Объектами ДКП являются спрос и предложение на денежном рынке, субъектами – Центральный банк как проводник ДКП и коммерческие банки.

ДКП представляет систему мер и методов целенаправленного воздействия на объем и структуру денежной массы, доступность кредита и валютный курс с помощью определенного набора инструментов и методов в целях регулирования экономического роста, сдерживания инфляции, обеспечения занятости и выравнивания платежного баланса.

Порядок принятия денежно-кредитной политики в России В соответствии со ст. 45 Федерального закона о Центральном банке РФ Банк России ежегодно представляет в Государственную думу сначала проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря – окончательный вариант основных направлений единой государственной денежно-кредитной политики на предстоящий год.

Предварительно проект основных направлений единой государственной денежно-кредитной политики представляется Президенту РФ и в Правительство РФ.

Государственная дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает соответствующее решение не позднее принятия Государственной думой Федерального закона о федеральном бюджете на предстоящий год.

Основными инструментами и методами денежно-кредитной политики ЦБ РФ в соответствии со ст. 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» являются:

- процентные ставки по операциям Банка России;

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- операции на открытом рынке;

- рефинансирование кредитных организаций;

- валютные интервенции;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения;

- эмиссия облигаций от своего имени.

Денежно-кредитное регулирование экономики может осуществляться с помощью административных и рыночных инструментов.

К административным методам регулирования экономических процессов относятся такие способы перераспределения денежных средств, которые реализуются путем прямого вмешательства органов государственного управления (как правило, это прямые количественные ограничения кредитной деятельности). Такой метод воздействия на народно-хозяйственный комплекс существует всегда и во всех странах, независимо от общественно-политического устройства. Различна лишь степень вмешательства в функции управления хозяйствующими субъектами со стороны государственных органов.

Центральный банк может реализовать политику прямых количественных ограничений в ряде случаев:

- при прямом регулировании кредитных и иных инвестиционных операций (что принято считать рационированием кредита);

- в ситуации прямого регулирования норм доходности банковских операций (это принято называть регламентацией пределов ставок по кредитным или депозитным операциям);

- при проведении политики содействия развитию отдельных отраслей экономики или регионов страны, когда денежно-кредитная политика носит структурный характер.

Могут применяться и иные ограничения, вызванные потребностями проведения сбалансированной денежно-кредитной политики, направленной на достижение общенациональных задач макроэкономической стабильности.

Экономические методы регулирования включают создание таких условий, которые стимулировали бы субъекта предпринимательской деятельности к выполнению действий, необходимых для общества. При этом не предполагается прямого воздействия со стороны органов управления. Степень охвата экономическими методами управления перераспределительных процессов в обществе показывает уровень экономической и политической свободы, зрелость общественного сознания, степень независимости бизнеса от государственной власти.

Важной функцией Центрального банка РФ является надзор за деятельностью кредитных организаций, входящих в национальную банковскую систему.

Необходимость регулирования банковской деятельности обусловливается особой экономической и социальной природой банков, их значимостью для развития экономики страны. Государство прибегает к регулированию банковской деятельности в целях обеспечения ее стабильности и защиты интересов инвесторов, кредиторов и вкладчиков.

Система контроля деятельности кредитных организаций включает в себя следующие формы:

- межгосударственный контроль проводится в рамках различных объединений и группировок самостоятельных государств, практикующих координацию денежно-кредитной, валютной и финансовой политики;

- государственный контроль по отношению к банкам основан на совокупности различных законов, законодательств, постановлений, инструкций. Он проводится органами общей компетенции (налоговые, таможенные и пр.), для которых банковский сектор не является единственно приоритетным;

- ведомственный контроль осуществляется органами специальной компетенции, ответственными за осуществление контроля и надзора за банковской деятельностью;

- аудиторский (независимый) контроль можно разделить на внешний аудиторский контроль, который проводится специальными аудиторскими организациями, и внутренний аудиторский контроль, который осуществляет специальное подразделение коммерческого банка – отдел внутреннего контроля.

- учредительский контроль осуществляется наблюдательным советом коммерческого банка за деятельностью правления, контролем со стороны акционеров, а также в виде контроля ревизионной комиссии за работой банка в целом.

Наряду с государственным регулированием банковской деятельности выделяется саморегулирование как самостоятельное направление банковского регулирования, осуществляемое самими банками и их объединениями (ассоциациями) посредством принятия внутрибанковских нормативных документов.

Следует различать банковский контроль и банковский надзор:

- при контроле существует подчиненность, осуществляется вмешательство в оперативную деятельность контролируемого объекта с целью устранения нарушений;

- при надзоре нет ведомственной подчиненности, т. е. надзорный орган не имеет отношений подчиненности с поднадзорным объектом и оценивает его деятельность только с позиции законности, не вмешиваясь в оперативную или иную деятельность.

Банковский надзор могут осуществлять как центральные банки, так и другие органы, уполномоченные государством.

Одной из основных целей деятельности Банка России выступает обеспечение стабильности банковской системы. Для реализации данной цели ЦБ осуществляет постоянный надзор за банковской деятельностью.

Основные цели банковского регулирования и надзора – это предотвращение масштабных системных рисков, защита интересов клиентов банков, стимулирование создания конкурентной среды, обеспечение стабильности и создание условий для эффективного функционирования банковской системы в целом.

Банковский надзор включает субъекты надзора, объект (предмет) надзора, методы, механизм (компоненты надзорной деятельности), инструменты, правовую основу.

К субъектам банковского надзора относятся:

- орган, осуществляющий надзор. Регулирующие и надзорные функции ЦБ РФ осуществляются через действующий на постоянной основе орган – Комитет банковского надзора, объединяющий руководителей структурных подразделений Банка России, обеспечивающих выполнение его надзорных функций;

- поднадзорные кредитные организации (все банковские и небанковские национальные кредитные организации, а также иностранные банки, осуществляющие операции в данной стране);

- банковские группы.

Объектами банковского надзора являются:

- процессы вступления (выхода) кредитных организаций в банковскую среду (организационно-правовое формирование банковской системы);

- текущая деятельность и управление ею;

- состояние учета и отчетности кредитных организаций.

Методы надзора определяют специфику надзора: контактный (изучение состояния кредитного института непосредственно на месте) и дистанционный надзор (внешнее наблюдение).

Механизм надзора как совокупность действий надзорного органа можно рассматривать в разных аспектах. С точки зрения компонентов (табл. 1.2) надзорной деятельности выделяются:

- лицензирование, государственная регистрация банковской деятельности и согласование изменений структуры;

- дистанционный (документарный) надзор за повседневной деятельностью кредитных организаций;

- инспекционные проверки;

- работа с проблемными кредитными организациями;

- ликвидация кредитных организаций, лишенных лицензии (банкротство).

Инструменты надзора определяются компонентами надзорной деятельности, по которым они осуществляются.

С точки зрения содержания надзорной деятельности выделяются следующие направления:

- разработка методологических документов, определяющих требования к кредитным организациям для их лицензирования, пруденциальные нормы и требования, основания для отзыва лицензии, программы аналитических и институциональных проверок;

- аналитическая работа по изучению представляемой банками отчетности и материалов инспекционных и аудиторских проверок, оценка перспектив финансовой устойчивости кредитных институтов;

- контрольная работа, охватывающая оценку достоверности представляемой банком отчетности, его финансового состояния и качества управления;

- оценочная работа, осуществляемая на основе аналитических и контрольных процедур и имеющая результатом классификацию банков по степени проблемности;

- организация дифференцированных отношений с каждым банком: предоставление права на получение от центрального банка кредитов, введение режима предписаний и ограничений, обусловленного выявленными недостатками в деятельности кредитной организации и др.

Все элементы системы банковского надзора связаны между собой правовой основой, включающей законодательные и нормативные акты, определяющие субъекты и объекты надзора, функции и права органов, осуществляющих надзор (см. табл. 1.2).

Можно выделить три основных функции банковского надзора:

- превентивная, или предупредительная, функция заключается в регулировании процесса вхождения кредитных организаций в банковскую среду и реализуется через лицензирование банковской деятельности;

- сигнализирующая функция заключается в своевременном выявлении негативных тенденций деятельности банков и принятии мер воздействия, функция реализуется через дистанционный надзор;

- контрольная функция призвана выявить причины возникновения отклонений в соблюдении регулятивных норм в конкретной кредитной организации, реализуется через инспекционную деятельность ЦБ.

Надзорная деятельность Банка России строится на международных принципах банковского надзора, изданных Базельским комитетом в 1997 г.

Таблица 1.2

| Цель и задачи | Содержание | Правовая основа |

|---|---|---|

| 1. Лицензирование | ||

| Формирование состава участников банковской сферы, отвечающего требованиям ЦБ | Государственная регистрация кредитных организаций. Открытие (закрытие) подразделений кредитных организаций на территории РФ. Выдача лицензий на осуществление банковских операций. Государственная регистрация изменений в учредительных документах кредитной организации. Реорганизация кредитной организации |

Инструкция ЦБ РФ от 02.04.2010 г. № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» |

| 2. Дистанционный надзор | ||

| Регулярная оценка финансового положения и своевременное выявление проблем в деятельности кредитной организации. Задачи:

|

Этапы дистанционного надзора: 1. Сбор данных (информации) и их сохранение в базе данных. 2. Расчет коэффициентов и лимитов для проверки соблюдения установленных норм. 3. Сравнение банка с группой однородных банков для оценки произошедших изменений. 4. Продвинутый структурный анализ с использованием количественных методов (анализ сценариев, стресс-тестирование систем раннего предупреждения) с целью прогнозирования прибыльности банка и соблюдения им установленных требований в дальнейшем |

Положение о кураторах кредитных организаций № 310-П от 07.09.2007 г.; Указание ЦБ РФ от 24.11.2016 г. № 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»; Положение Банка России от 11.03.2015 г. № 462-П «О порядке составления отчетности, необходимой для осуществления надзора за кредитными организациями на консолидированной основе, а также иной информации о деятельности банковских групп»; Положение Банка России от 04.07.2018 г. № 646-П «О методике определения собственных средств (капитала) кредитных организаций (“Базель III”)»; Положение от 23.10.2017 г. № 611-П «О порядке формирования кредитными организациями резервов на возможные потери»; Указание Банка России № 4927-У от 08.10.2018 г. «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (с изменениями и дополнениями); Инструкция Банка России от 06.12.2017 г. № 183-И «Об обязательных нормативах банков с базовой лицензией; Инструкция Банка России от 29.11.2019 г. № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией»; Положение Банка России № 507-П от 01.12.2015 г. «Об обязательных резервах кредитных организаций» (с изменениями и дополнениями) |

| 3. Инспекционные проверки | ||

| Определение непосредственно на месте реального финансового состояния кредитной организации. Задачи:

|

Непосредственное (с выходом на место) проведение проверок кредитных организаций (филиалов) и их организационное, информационное, методическое обеспечение | Инструкция ЦБ РФ от 25.02.2014 г. № 149-И «Об организации инспекционной деятельности ЦБ РФ (Банка России)»; Инструкция ЦБ РФ от 05.12.2013 г. № 147-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями ЦБ РФ (Банка России) |

| 4. Работа с проблемными кредитными организациями | ||

| Выявление и работа со слабыми банками, ликвидность или платежеспособность которых ослаблена | На основании данных дистанционного надзора и инспектирования:

|

Указание ЦБ РФ от 31.03.2000 г. № 766-У «О критериях определения финансового состояния кредитных организаций»; Указание ЦБ РФ от 03.04.2017 г. № 4336-У «Об оценке экономического положения банков» |

| 5. Ликвидация (банкротство) | ||

| Принудительное прекращение деятельности кредитной организации после отзыва лицензии | После отзыва лицензии кредитная организация должна быть ликвидирована | ФЗ № 127-ФЗ от 26.10.2002 г. «О несостоятельности “банкротстве”» |

Для обеспечения стабильности банковской системы создан институт страхования вкладов на основе Агентства страхования вкладов (АСВ), которое выполняет функции обслуживания фонда страхования вкладов, а также Фонд консолидации банковского сектора для осуществления мероприятий по финансовому оздоровлению кредитных организаций с участием Банка России.

Особенностями современной системы банковского надзора являются:

- централизация надзорных функции в ЦБ РФ;

- преобладание централизованного государственного регулирования по отношению к саморегулированию;

- экстенсивный характер надзора.

Развитие надзорной деятельности в банковской системе происходит постоянно, так на место пруденциального банковского надзора приходит риск-ориентированный банковский надзор, регламентированный международными требованиями Базель III.

Банк как элемент банковской системы

Современная экономика не может существовать без специализированных институтов, опосредующих движение денежных потоков. Эти институты называются кредитными организациями. Главным среди них является банк. Отождествлять понятия «банк» и «кредитная организация» не следует, хотя они и близки.

В соответствии с российским законодательством под кредитной организацией принято понимать юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности имеет право осуществлять предусмотренные законом банковские операции на основании лицензии, выданной Центральным банком Российской Федерации (ст. 1 ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.1990 г.). Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. Кредитной организацией может быть и небанковская кредитная организация.

По отечественному законодательству, банк – это такая кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции (ст. 1 ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.1990 г.):

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение привлеченных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

Основным назначением банка в современной экономике является финансовое посредничество в перемещении денежных средств между различными участниками экономических отношений.

Небанковская кредитная организация – это специализированный институт, имеющий право осуществлять отдельные банковские операции, предусмотренные российским законодательством. Банк России устанавливает допустимые сочетания банковских операций для каждой небанковской кредитной организации (ст. 1 ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.1990 г.).

Место банка в современной экономике уникально: с одной стороны, банк – это предприятие; с другой стороны, деятельность этого предприятия специфична, по сравнению с иными субъектами предпринимательства.

Отнесение банка к числу предприятий означает что он, как и любой другой субъект экономических отношений, стремится к получению максимальной прибыли в результате реализации собственного продукта, обладает всеми правами, присущими юридическим лицам, действует по принципу самоокупаемости и самостоятелен в принятии хозяйственных решений. Как большинство других предприятий, банк работает на основании лицензии, которую выдает ему от имени государства Центральный банк, где утверждается перечень разрешенных к проведению операций.

Каждый банк имеет собственное фирменное наименование. В нашей стране оно обязательно должно быть на русском языке. Как дополнительные могут существовать наименование на другом языке народов России и аббревиатура на иностранном языке. Фирменное наименование кредитной организации должно содержать указание на характер деятельности этого юридического лица посредством использования слов «банк» или «небанковская кредитная организация», а также указание на его организационно-правовую форму. Следует заметить, что ни одно юридическое лицо в Российской Федерации, за исключением получившего от Банка России лицензию на осуществление банковских операций, не может использовать в своем наименовании слова «банк», «кредитная организация» или иным образом указывать на то, что данное юридическое лицо имеет право на осуществление банковских операций.

Как любое иное предприятие, банк может представлять интересы как небольшой, так и весьма обширной группы собственников, а следовательно, классифицироваться как мелкое, среднее или крупное предприятие. В целях максимизации прибыли кредитные институты могут создавать объединения или холдинги.

Кроме того, банки могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций.

Банковский бизнес выступает неотъемлемой частью как национальной, так и мировой экономической системы. Именно поэтому его деятельность теснейшим образом связана с общественными интересами. Реализуемый банками продукт должен отвечать потребностям как частных лиц, так и субъектов бизнеса и быть нацелен на решение основной проблемы общественного развития – повышение жизненного уровня населения и обеспечение благоприятных условий развития национальной экономики.

Специфика банковского предприятия заключается в следующем:

1. Банк является не производственной, а торговой организацией. Это значит, что предметом его деятельности является не сфера реального производства, а сфера обмена. И это справедливо. Деятельность банка направлена на то, чтобы купить временно свободные денежные ресурсы на рынке (т. е. привлечь средства, в первую очередь в виде различных депозитов), а затем продать эти средства своим клиентам (в виде кредитов, инвестиционных вложений и т. п.). Как и прочие субъекты предпринимательской деятельности, банки стараются поддерживать длительные отношения со своими поставщиками (депозиторами) и покупателями (заемщиками).

Особенность торговой деятельности банка заключается в характере сделок.

Обычно от продавца к покупателю движется товар, а навстречу – деньги. В нашем случае в обоих направлениях движутся деньги, так как именно они и выступают в виде объекта сделки.

2. Банк – это организация, занимающаяся кредитной деятельностью.

Кредит представляет собой форму движения ссудного капитала (ссуженной стоимости), т. е. капитала, предоставляемого в ссуду. В каждой кредитной сделке принимают участие две стороны: кредитор и заемщик. Особенность банка как специализированного участника кредитных отношений заключается в том, что он постоянно выступает и в качестве кредитора, и в роли заемщика. Привлекая депозит от частного или юридического лица, банк принимает на себя долговые обязательства, становясь тем самым в ряд прочих заемщиков. Размещая средства среди иных заемщиков, банк становится кредитором. Таким образом, роли кредитного института в заключаемых сделках постоянно меняются.

3. Банк – это посредническая организация, и в данном аспекте деятельности наиболее полно проявляется его специфика. Банк осуществляет посредничество по многим направлениям. Назовем лишь ключевые:

1) посредничество в кредите. Как уже отмечалось, банк привлекает средства, заимствуя их у тех, для кого они являются временно свободными, а затем предоставляет тем, кому они в данный момент необходимы. Эта функция банка уникальна и не может быть реализована иными субъектами предпринимательства;

2) посредничество в расчетах. Любой участник экономических отношений прибегает к расчетным операциям. В настоящее время даже население все чаще осуществляет расчеты за товары и услуги при помощи банка в безналичной форме. Таким образом, банки открывают счета для проведения расчетов и привлекают туда денежные средства, одновременно принимая на себя обязательство по первому требованию владельца счета перечислить определенную денежную сумму на указанный счет;

3) посредничество в операциях с ценными бумагами, которое может осуществляться по двум основным направлениям: во-первых, банк может по поручению своего клиента и за его счет провести какие-либо операции на рынке ценных бумаг (купить или продать определенные ценности); во-вторых, банки являются агентами биржи. Деятельность любой фондовой биржи предполагает тесную связь с банком, который должен быстро и четко оформлять расчеты по проведенным сделкам;

4) посредничество в валютных операциях. В настоящее время в мире существует более 200 официальных валют. В реальных расчетах активно участвуют несколько десятков из них. В этой связи как у физических, так и у юридических лиц периодически возникает необходимость перевода ценностей из одного валютного носителя в другой. Наиболее надежным институтом в конвертационной сделке выступает банк.

Следует признать, что банки являются не единственными финансовыми посредниками на современном рынке. Наряду с ними эти услуги оказывают небанковские кредитные организации, инвестиционные и паевые фонды и компании, страховые и пенсионные фонды и компании, брокерские, дилерские фирмы и т. д.

Однако деятельность банков как участников финансового рынка имеет два важных отличия:

а) двойной обмен долговыми обязательствами. Как уже отмечалось, при осуществлении кредитной деятельности роль банка двойственна. На первой стадии они привлекают средства от различных субъектов экономики путем выпуска собственных долговых обязательств (депозитов, депозитных и сберегательных сертификатов, собственных облигаций и векселей и т. п.). В любой из названных сделок банк выступает в качестве заемщика, т. е. действует на долговой основе. Собранные средства он размещает на рынке путем вложения в обязательства иных участников (кредиты, ценные бумаги иных эмитентов, иные операции). Таким образом, активы банка можно рассматривать как совокупность долговых обязательств перед банком. Банк привлекает средства и формирует собственный долг с целью создания иных обязательств, отражающих долг третьих лиц перед банком. Следовательно, банк может осуществлять финансовые операции без привлечения собственных средств, что отличает его от ряда иных финансовых посредников (в первую очередь, финансовых дилеров и брокеров);

б) безусловное погашение обязательств. Следует отметить, что банк принимает на себя обязательства перед вкладчиками и иными кредиторами за привлеченные от них средства, вне зависимости от финансового результата, полученного от размещения этих сумм. Так, если по кредиту, выданному банком, предполагаются проблемы (т. е., по международной терминологии, кредит оказался некачественным), банк не вправе отказаться от исполнения своих обязательств перед теми, у кого он эти средства позаимствовал. Вкладчики должны получить свои средства, а также утвержденный в депозитном договоре процент в полном объеме.

Такой же порядок действует и по другим долговым обязательствам банка. Риск неполучения прибыли в результате изменения рыночных условий полностью несет кредитный институт. Данное положение отличает банки от таких финансовых посредников, как инвестиционные или паевые фонды и компании, которые распределяют отрицательный финансовый результат между участниками (акционерами).

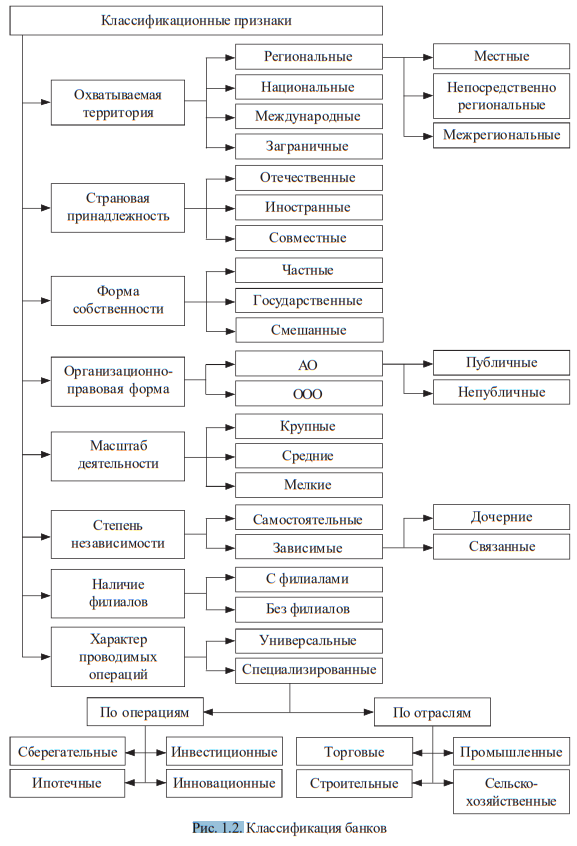

Банки можно классифицировать в соответствии с рядом признаков (рис. 1.2).

1. По охватываемой территории. В соответствии с той территорией, которая обслуживается конкретным кредитным институтом, можно выделить региональные, национальные, международные и заграничные банки:

1) региональными банками принято считать кредитные институты, проводящие свои операции на части территорий страны. В зависимости от размеров государства данную группу можно классифицировать более детально:

- местные, т. е. работающие в пределах одного населенного пункта;

- непосредственно региональные, проводящие операции в рамках региона, соответствующего административно-территориальному делению государства;

- межрегиональные, обслуживающие клиентов в нескольких административно-территориальных единицах страны.

История развития банковской деятельности показывает, что, несмотря на тенденцию к укрупнению кредитных институтов, всегда остается место для небольших банков, способных быстро реагировать на меняющуюся конъюнктуру рынка и работающих с населением и мелкими товаропроизводителями;

2) к числу национальных банков принято относить такие кредитные организации, которые работают на всей территории страны или большей ее части. Перечень банков данной группы в каждой стране невелик и отражает результат эволюционного реформирования и преобразования в банковской сфере. Национальным банкам поручается исполнение важнейших народно-хозяйственных проектов, они обслуживают государство (ведут счета бюджета), являются хранителями средств пенсионных и страховых фондов и т. д.

3) международными принято считать такие кредитные организации, которые проводят операции и имеют свои представительства в нескольких государствах. В процессе глобализации экономического пространства, углубляющейся специализации стран по некоторым направлениям хозяйственной деятельности роль банков данной группы существенно возрастает.

4) в группу заграничных банков принято включать организации, созданные нерезидентами на территории другого государства. При создании заграничного банка решается проблема представительства на ином финансовом рынке. В России такие банки называются зарубежными кредитными организациями.

2. По страновой принадлежности учредителей. В зависимости от того, каков статус учредителей в стране, где функционирует их банк, можно выделить банки отечественные, иностранные или совместные:

1) в состав отечественных банков входят кредитные институты, созданные резидентами той страны, в которой работает банк. Необходимо отметить, что отечественные банки преобладают в банковских системах всех экономически развитых стран. Установление национального контроля над кредитно-банковскими институтами – весьма важный параметр экономической и финансовой безопасности государства, позволяющий проводить независимую денежно-кредитную политику на своей территории;

2) иностранные банки – это кредитные организации, капитал которых полностью или в большей мере принадлежит нерезидентам, а сами банки созданы в иной стране, по ее законодательству. Деятельность иностранных банков сложно оценить однозначно. С одной стороны, если в страну со слабой экономикой и неразвитой финансовой инфраструктурой приходит крупный иностранный банк, он привносит элемент цивилизованности в национальный банковский сектор, привлекает недорогие ресурсы с мировых денежных рынков, проводит широкий спектр финансово-кредитных операций, зачастую не проводимых отечественными банками.

С другой стороны, в условиях неразвитого национального финансового рынка не могут быть сформированы условия для равной конкуренции между отечественными и иностранными банками, что впоследствии может привести к слабому представительству отечественного капитала в банковской системе. Именно поэтому во многих странах на деятельность иностранных банков накладываются серьезные ограничения. В России иностранный банк может работать только через созданный им дочерний банк. Федеральный закон от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» не позволяет иностранным кредитным организациям открывать представительства и филиалы на территории РФ;

3) в группу совместных банков принято относить кредитные институты, создаваемые представителями нескольких стран с целью объединения усилий и ведения эффективного банковского бизнеса.

3. По форме собственности. Банк, как и любой иной субъект экономических отношений, не может существовать без капитала. Процесс формирования капитала весьма важен. В зависимости от того, кто именно является собственником этого капитала, выделяют банки частные, государственные и со смешанной формой собственности:

1) если капитал банка создается хозяйствующими субъектами, ведущими самостоятельный бизнес, тогда банк принято относить к категории частных.

Такой кредитный институт проводит операции в интересах своих учредителей, при соблюдении законов государства;

2) к группе государственных банков относятся организации, капитал которых формируется денежными взносами государства и которые управляются государственными органами. Чаще всего к данной категории принято относить центральные банки. Однако государство может владеть и коммерческими банками либо иными финансово-кредитными организациями.

Участие государства в деятельности конкретного кредитного института предполагает выполнение им определенных функций, исполнять которые иным банкам затруднительно. Так, например, в ряде стран создаются специальные банки, призванные кредитовать на льготных условиях отдельные отрасли экономики (сельское хозяйство, угольная промышленность), группы товаропроизводителей (малый бизнес) или отдельные учреждения (почтовая служба). Кроме того, зачастую именно государственным банкам поручается формирование системы сбережений граждан, а также ведение счетов бюджета;

3) следует признать, что зачастую эффективность деятельности государственных банков невелика. Именно поэтому чаще создаются кредитные организации, в капитале которых принимают участие и государство, и хозяйствующие субъекты.

В таком случае принято говорить о банке со смешанной формой собственности. Такие организации отличаются повышенной надежностью, что связано с наличием в числе собственников государства, и мобильностью привлечения и размещения средств, характерной для частных фирм.

4. По организационно-правовой форме. Классификация банков по данному признаку может быть неодинаковой в разных странах. В Российской Федерации банки создаются в форме хозяйственного общества (ст. 66 ГК РФ), т. е. в форме акционерного общества, общества с ограниченной ответственностью:

1) в случае создания банка в форме акционерного общества (АО) его капитал разделяется на определенное число акций, подтверждающих права акционеров по отношению к данному банку: право на часть прибыли по результатам деятельности, право на часть имущества и право голоса на общем собрании акционеров. В соответствии с утвержденным уставом акционерный банк может иметь открытую или закрытую форму.

Если банк создан как публичное акционерное общество, его акционеры имеют право самостоятельно, без согласования с иными участниками распоряжаться принадлежащими им акциями (продавать, покупать дополнительно, дарить и т. д.).

Если же организационно-правовая форма банка – непубличное акционерное общество, операции по движению его акций ограничены определенным кругом лиц.

2) когда банк формируется как общество с ограниченной ответственностью, его капитал делится на определенные доли, размер которых оговаривается в учредительных документах. Участники данного банка несут ответственность за результаты деятельности банка лишь в пределах своего взноса.

5. По масштабам деятельности. В зависимости от масштаба проводимых операций банки можно подразделить на группы: крупные, средние и мелкие. Эта классификация достаточно условна и субъективна и зависит от территориального фактора. Так, ряд банков, отнесенных к категории крупных в масштабах конкретного региона (субъекта Российской Федерации), будут лишь средними в масштабах российской экономики, а на мировом уровне – мелкими или очень мелкими.

6. По степени независимости. Деятельность банка во многом определяется тем, насколько велик в капитале удельный вес каждого учредителя (участника). В зависимости от степени свободы менеджмента банка в принятии решений можно выделить самостоятельные и зависимые банки:

1) к числу самостоятельных можно отнести такие банки, где ни один из участников не имеет значительной доли в капитале, а следовательно, не может оказывать серьезного влияния на принимаемые решения;

2) банк признается зависимым в том случае, если имеется участник, способный оказать существенное влияние на принятие решений. При этом степень влияния может быть различной. Если головной банк полностью контролирует деятельность учрежденного им кредитного института, можно говорить о дочернем банке.

В данном случае банк-учредитель может выполнять ряд контрольных и управленческих функций по отношению к дочернему банку. Если же банки лишь участвуют в капитале друг друга, оказывая некоторое влияние на принимаемые решения, но не обладая возможностью их заблокировать, можно говорить о связанных кредитных институтах.

7. По наличию филиальной сети. Наличие или отсутствие филиалов кредитной организации свидетельствует о политике развития, принятой ее владельцами. Если банк настроен на расширение своей деятельности на новых территориях, он открывает филиалы. Если же деятельность кредитной организации нацелена на обслуживание уже существующей клиентской базы в рамках головного офиса, тогда банк называют безфилиальным.

8. По характеру проводимых операций. Данный критерий позволяет оценить многие параметры банковской деятельности как на уровне всей системы, так и применительно к конкретному кредитному институту. В мировой практике банки принято разделять на две большие группы: универсальные и специализированные:

1) универсальные банковские институты проводят широкий спектр кредитно-финансовых операций при обслуживании клиентов;

2) в противовес им специализированные институты сосредоточивают внимание лишь на некоторых аспектах банковской деятельности. Принято различать отраслевую и операционную специализацию банков:

а) при операционной специализации банковские институты подразделяются в соответствии с выполняемыми операциями. К числу наиболее часто встречающихся специализированных кредитных институтов можно отнести:

– сберегательные банки, которые работают с населением, аккумулируют большое количество мелких вкладов и направляют собранные ресурсы в кредитные операции для населения (реже – юридических лиц) или на рынок межбанковского кредитования. При этом следует учесть, что вкладные операции для такого банка являются основными. Зачастую сберегательные банки открываются при почтовых отделениях с целью более полного охвата населения страны простейшими банковскими услугами;

– инвестиционные банки работают на рынке ценных бумаг. Данные кредитные организации формируют собственный капитал, как правило, за счет реализации на рынке собственных акций, что отличает их от «классических» банков, формирующих основную часть ресурсов за счет привлечения средств клиентов.

Обычно такие институты не проводят операций с населением, а активы формируют посредством покупки различных ценных бумаг, выпущенных корпоративным сектором экономики, а также иностранными участниками;

– ипотечные банки специализируются на выдаче ипотечных кредитов, т. е. долгосрочных ссуд на приобретение недвижимости (или под залог недвижимости).

Ресурсы таких институтов складываются как за счет собственных средств, так и за счет привлеченных от населения. Главные вкладчики – лица, рассчитывающие в скором времени получить ипотечный кредит и производящие накопление первоначальной суммы. В разных странах схемы проведения ипотечных операций различаются в зависимости от особенностей национальной организации рынка заимствований, а также роли государства в этом процессе. Кроме того, в группе ипотечных банков можно выделить более узкую специализацию:

- земельные банки (проводят операции под залог земли в первую очередь для фермеров и предприятий, занимающихся сельским хозяйством);

- мелиоративные банки (кредитуют проекты, направленные на улучшение условий земледелия),

- коммунальные банки (предоставляют кредиты на покупку квартир в городах);

– инновационные банки (работают с венчурными предприятиями и проектами). Венчурный бизнес направлен на внедрение в практику новейших технических и технологических разработок, результатов научных исследований и изысканий, срок окупаемости которых достаточно высок. В сравнении с банками, рассмотренными выше, инновационные кредитные организации – высокорискованные предприятия, поэтому основная доля пассивов формируется в виде взноса учредителя. В большинстве стран национальное банковское законодательство существенно ограничивает для них возможность привлечения средств из иных источников;

б) банки, специализирующиеся на обслуживании предприятий одной отрасли, можно подразделить на несколько наиболее типичных групп:

– торговый банк – направлен на обслуживание предприятий торговли, общественного питания, иных обслуживающих предприятий и организаций. Для такого института характерна высокая скорость оборота кредитных ресурсов (что объясняется особенностью клиентуры);

– промышленный банк – обслуживает предприятия промышленности. Инициатива создания специализированного промышленного банка может принадлежать как государству, так и частным структурам. В первом случае ставится цель обеспечения дешевого и долгосрочного кредитования приоритетных отраслей национальной экономики. Ресурсами при этом могут служить средства государственного бюджета или аккумулируемые средства населения. Частный бизнес, инициируя создание такого специализированного банка, не ограничивается лишь привлечением более дешевых кредитов. В целом ряде случаев кредитная организация выполняет также роль финансового центра крупного промышленного объединения (моноили многопрофильного), повышая эффективность внутренних денежных потоков, способствуя повышению прибыльности всей финансово-промышленной группы;

– строительные банки – призваны кредитовать операции, связанные с освоением капитальных вложений;

– сельскохозяйственные банки – обслуживают предприятия, занимающиеся производством и переработкой сельскохозяйственной продукции. Как и в случае с промышленными банками, инициатором создания подобных организаций зачастую выступает государство, реализующее политику поддержки национального сельхозпроизводителя и обеспечивающее продовольственную безопасность общества.

Бурное развитие IT-технологий в XX в. привело к появлению и развитию с начала XXI в. нового направления банковского функционирования – цифрового банкинга.

В научной литературе нет сложившегося определения цифрового банкинга (или цифрового банка). Каждый автор вкладывает что-то свое в данное определение.

Мы будем считать цифровым банком такую кредитную организацию, которая опирается в своем территориальном развитии не на филиалы или отделения, а на автоматизированные бизнес-процессы, протекающие в постоянном режиме с применением мобильного и интернет-банкинга. Такие банки заменяют сотрудников в офисе на специалистов в кол-центрах (а внутри них все больше замена идет на боты), зачастую привлекая партнерские оффлайн-сети, все больше идентифицируя клиента с помощью защищенных удаленных контактов (например, с использованием недавно запущенной государственной Единой биометрической системы).

Бурный, быстро прогрессирующий процесс цифровизации банковской деятельности привел к формированию нескольких различный бизнес-моделей, сформированных в экономике (такие банки принято называть новым термином – небанки):

1) в первую группу можно отнести банки, обладающие собственной лицензией (а следовательно, являющиеся полностью самостоятельными бизнес-структурами), проводящие в цифровом формате весь спектр банковских услуг (в рамках выданной ЦБ РФ лицензии). В 2020 г. на российском рынке к данной группе кредитных институтов относились Тинокофф Банк, Модуль банк, Банк 131. Эти игроки предлагают операции как физическим лицам, так и субъектам бизнеса;

2) во вторую группу – кредитные организации, выполняющие ограниченный круг банковских операций и являющиеся специализированными игроками отдельного сегмента банковского рынка. Такие игроки получают лицензию небанковской кредитной организации, специализирующейся на расчетных операциях (как правило, это расчетно-кассовое обслуживание клиентов; услуги эквайринга; эмиссия собственных платежных карт и т. д.). Данные игроки не занимаются кредитными и т. п. операциями, а также не принимают средства на срочные депозиты.

Одним из представителей описанных структур является компания Яндекс-Деньги;

3) в третью группу следует отнести кредитные организации, которые существуют на базе традиционного банка, представляя собой своеобразный обособленный цифровой филиал. Такие игроки пользуются лицензией «материнского» банка и, по сути, являются цифровым клиентским сервисом традиционного банка. Среди наиболее ярких представителей данной группы кредитных организаций можно назвать Точка-банк (структура, работающая на две кредитные организации: КИВИ банк (АО) и ПАО Банк «ФК “Открытие”») и Делобанк (филиал СКБ-банка);

4) в четвертую группу можно объединить цифровые банковские структуры, представляющие корпоративные структуры в содружестве с банковскими организациями. Это, зачастую, выросшие стартап-проекты, предлагающие финтех-продукты, реализация которых возможна на базе лицензии «материнского» банка либо банка-партнера. Такой подход применен в МегаФон Банке (на базе лицензии ООО «Банк Раунд»); Просто Банке (группа Газпромбанка) и ряде других проектов.

Таким образом, можно констатировать, что банк как экономический институт постоянно развивается, применяет новые технологии и организационные формы.

Цели деятельности, принципы и функции коммерческого банка

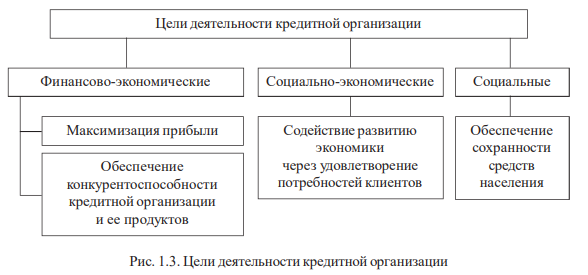

Социально-экономическая природа банковской деятельности обусловлена сущностью коммерческого банка и его местом в экономической системе.

Прежде всего, банк как самостоятельная коммерческая организация «преследует извлечение прибыли в качестве основной цели своей деятельности».

С другой стороны, банк является базовым кредитным институтом, на который возложена функция посредничества в проведении расчетов между отдельными экономическими субъектами. В рамках указанной функции банк обслуживает основные денежные потоки в экономической системе.

Вместе с тем в российской банковской системе законодательно закреплена обязанность банков, привлекающих денежные средства населения, обеспечивать их сохранность. Данное обстоятельство придает банковской кредитной организации статус не просто коммерческой организации, но важного социального института, гаранта социальной стабильности общества.

Указанные отличительные особенности коммерческого банка проявляются в целях его деятельности, к которым следует отнести финансово-экономические, социально-экономические и социальные (рис. 1.3).

Рассмотрим последовательно указанные цели.

Коммерческая направленность банковской деятельности предполагает достижение финансово-экономических целей:

1. Максимизация прибыли кредитной организации. Это основная финансовоэкономическая цель банковской деятельности. Ее достижение обеспечивается решением следующих задач:

- минимизацией стоимости ресурсной базы кредитной организации;

- ростом объемов продаж доходных банковских продуктов;

- обеспечением приемлемого уровня банковских рисков;

- повышением рыночной стоимости акций кредитной организации и обеспечением стабильных дивидендов участникам капитала и др.

2. Обеспечение конкурентоспособности кредитной организации.

В рыночных условиях главной движущей силой эволюции взаимоотношений экономических субъектов выступает конкуренция, возникающая при одновременной продаже на одном рынке большого количества близких по своим потребительским свойствам товаров.

Конкурентоспособность является показателем «успешности», «победы» отдельного хозяйствующего субъекта и его продукта в конкурентной борьбе, определяет способность выдерживать конкуренцию в сравнении с аналогичными объектами (субъектами) на данном рынке.

Обеспечение конкурентоспособности кредитной организации и ее продуктов сводится к достижению банком следующих показателей:

- уровня удовлетворения потребностей клиентов в банковских продуктах, превосходящего аналогичный показатель у других кредитных организаций и побуждающего клиентов пользоваться его продуктами;

- расширенного воспроизводства банковских продуктов на основе сбалансированного соотношения параметров «цена/издержки».

В результате клиенты получают требуемые банковские продукты, а кредитная организация увеличивает объемы продаж, что, в конечном счете, способствует наращиванию прибыли.

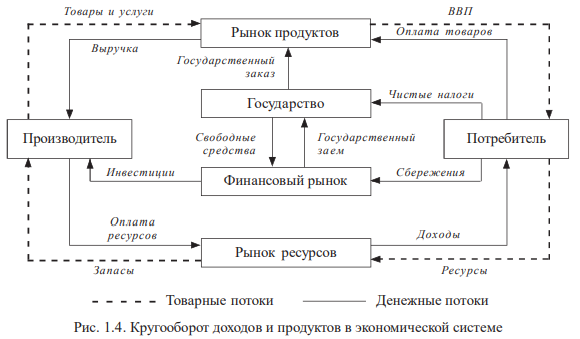

3. Социально-экономическая цель деятельности кредитной организации возникает в соответствии с местом коммерческого банка в кругообороте доходов и продуктов в экономической системе – кредитная организация выступает финансовым посредником (рис. 1.4).

Социально-экономическая цель деятельности кредитной организации сводится к содействию развитию экономики через удовлетворение потребностей клиентов:

- банк осуществляет перераспределение свободных денежных средств между кредиторами и заемщиками финансового рынка на кредитной основе, тем самым снижает риск и неопределенность в экономической системе;

- являясь посредником в осуществлении расчетов между отдельными экономическими субъектами, коммерческий банк берет на себя обязательство представлять интересы своих клиентов в платежной системе, тем самым способствует эффективному и бесперебойному осуществлению платежей.

В результате клиенты кредитной организации получают доступ к качественным банковским операциям и услугам, что способствует ускорению процесса создания и реализации валового внутреннего продукта. Создание приемлемых для юридических и физических лиц условий получения банковского кредита приводит к расширению потребительского спроса, росту сбыта готовой продукции и стабильности цен на рынке, что способствует общей стабильности национальной экономики.

Экономическая составляющая при реализации указанной цели проявляется в критериях, которыми руководствуются кредитные организации при перераспределении денежных средств в экономической системе. Главным приоритетом выступает доходность их использования заемщиком. Плата за банковские ресурсы и вложения формируются под воздействием спроса и предложения свободных средств, в результате достигается их свободное перемещение в экономической системе.

4. Социальная цель деятельности коммерческого банка направлена на обеспечение сохранности привлеченных средств физических лиц.

Функционирование системы обязательного страхования вкладов физических лиц обеспечивает защиту прав и законных интересов вкладчиков кредитных организаций, является инструментом укрепления доверия к банковской системе РФ и стимулирования привлечения в нее сбережений населения. Коммерческие банки, со своей стороны, демонстрируют высочайшую заинтересованность в сохранении и упрочении своих позиций на рынке свободных денежных средств физических лиц.

Рассмотренные финансово-экономические, социальные и социально-экономические цели деятельности кредитной организации находятся во взаимосвязи и взаимообусловленности, их достижение способствует реализации интересов всех субъектов управления кредитной организацией и ее клиентов.

Реализация указанных целей возможна через соблюдение экономических, правовых, социальных и психологических принципов функционирования коммерческого банка.

Базисным принципом деятельности банка, составляющим философию банковского бизнеса, является работа в пределах реально привлеченных ресурсов.

Так, кредитные организации могут осуществлять любые операции, связанные с движением денежных средств, строго в пределах остатка средств на счетах клиентов и остатков средств на своих корреспондентских счетах.

В этой связи проблема повышения банковской ликвидности как способности банков генерировать высоколиквидные активы в целях своевременного выполнения обязательств перед вкладчиками является основополагающей, с ее решением связано финансовое благополучие всей экономической системы. В коммерческих условиях функционирования банковской системы банкротство хотя бы одного, даже мелкого банка способно повлечь за собой неплатежеспособность его клиентов и привести к возникновению цепной реакции.

Принцип полной экономической самостоятельности коммерческого банка выражается: