Управление активами, пассивами и ликвидностью банка

Управление активами банка

Банковские активы определяются как активизированные ресурсы в денежной, документарной, материальной или интеллектуальной форме, используемые для получения доходов и для обеспечения функционирования банков. Операции, в ходе которых осуществляются активизация, концентрация и использование аккумулированных банками как универсальными кредитными посредниками ресурсов, трактуются как активные операции. Не все ресурсы, используемые банками, прямо участвуют в формировании его доходов, некоторые участвуют косвенно.

Фондоемкие активные банковские операции связаны с использованием для извлечения доходов банка материальных объектов. К последним следует отнести специальные помещения. Все эти материальные ресурсы используются банком при оказании платных услуг или сдаче в аренду, хотя не исключается и привлечение интеллектуальных ресурсов персонала, особенно когда платежи проходят через операционистов или операционную кассу, при инкассации наличности или в операциях с платежными карточками через операционные терминалы.

Интеллектуалоемкие активные банковские операции связаны с использованием для извлечения доходов (прибыли) нематериальных ценностей банка. К последним можно отнести статус и репутацию банка, определяемые его квазиобщественной сущностью, поднадзорность, срок работы, клиентские приоритеты и взаимосвязи, адекватность организационной структуры и иерархии, квалификацию и компетентность персонала, наличие эффективных технологий, разработок, моделей. Данный вид активов приносит наиболее качественные доходы, которые в отличие от многих иных источников прибыли могут быть максимизированы.

Разное ресурсное обеспечение банковских активов предполагает и разные схемы проведения активных банковских операций, и разные направления, методы и приемы управления ими, и разный инструментарий, хотя существуют и общие, сходные схемы.

Несмотря на интенсивную диверсификацию банковской деятельности в современный период, наиболее значимыми для банков остаются традиционные капиталоемкие активные операции, осуществляемые как в контакте, так и без контактов с клиентами с общей целью — достижение, поддержание и при необходимости корректировка позиционной и (или) портфельной балансировки задач банка, интересов клиентов и факторов окружающей среды.

В сфере управления капиталоемкими активами при прямых контактах с клиентами в банковском менеджменте выделяются несколько направлений, предполагающих использование соответствующих методов и инструментов.

1. Управление временными параметрами (сроками, возвратностью) предполагает формирование удовлетворяющих все заинтересованные стороны сроков размещения денежных средств, аккумулированных банками, их поддержание и по необходимости увеличение или сокращение.

2. Управление объемами размещенных денежных средств (активов) нацелено на поддержание оптимального уровня доходности, обеспечение ликвидности и ресурсной балансировки активов и пассивов.

3. Управление стоимостными (ценовыми) параметрами обеспечивает достижение, поддержание и при необходимости коррекцию в сторону повышения, а иногда и понижения доходности (прибыльности, рентабельности) банковских активов.

4. Управление номинациями (содержанием) банковских активов позволяет использовать для реализации задач банка специфические черты и характеристики наличных и без наличных денег, разных видов валют, драгоценных металлов и иных расчетных, платежных, инвестиционных, сберегательных инструментов, выполняющих денежные функции.

5. Управление процессами размещения денежных ресурсов банка обеспечивает реализацию посреднической функции банков как универсальных кредитных посредников. Кроме того, проблемы с размещением аккумулированных банком ресурсов обусловливают не только снижение доходов, но и прямые убытки банков и являются одним из проявлений вариаций кредитного риска.

6. Управление денежными потоками возврата размещенных в кредитах и инвестициях ресурсов нацелено на обеспечение наиболее полного и своевременного возвращения банку денежных средств в соответствующих номинациях и со всеми оговоренными ценовыми параметрами (процентными платежами, комиссионными). Это позволяет достигать и поддерживать необходимый уровень доходности и ликвидности, а также минимизировать кредитный риск.

Данные направления и инструменты управления банковскими капиталоемкими активами предполагают тесный контакт менеджмента банка с клиентами. Несколько иные подходы требуются в управлении капиталоемкими активами без непосредственных контактов с клиентами. Инвестируя аккумулированные денежные средства в акции, облигации, эмитируемые предпринимательскими структурами, коммерческими банками, в государственные ценные бумаги, в коммерческие векселя, в фондовые и товарные варранты, а также в деривативы и иные эмиссионные и коммерческие ценные бумаги, обращающиеся на фондовом рынке, банки реализуют ряд направлений и используют арсенал инструментов банковского менеджмента в управлении капиталоемкими активами.

1. Управление объемными и (или) стоимостными параметрами нацелено на достижение, поддержание (в соответствии с целевыми установками или при необходимости) стоимости размещенных на фондовом рынке ресурсов, ранее аккумулированных банком в ходе пассивных операций.

2. Управление временными параметрами капиталоемких инвестиционных активов нацелено на увеличение периодов владения банком ценными бумагами, когда ситуация на рынках складывается благоприятная, или на сокращение времени владения отдельными видами ценных бумаг, если рынок неблагоприятен или даже опасен.

3. Управление ценовыми параметрами или доходами (прибылью) капиталоемких банковских активов инвестиционного характера нацелено на реализацию основной задачи коммерческой организации, какой является банк, и, кроме того (так как банк — это универсальный кредитный посредник), на реализацию основных задач носителей кредитного предложения, предоставляющих банку свои временно свободные денежные средства.

4. Управление номинациями, или набором валют, драгоценных металлов, направлено на выполнение целевых установок инвестиционной банковской политики на основе использования специфических свойств и характеристик тех или иных денежных инструментов.

5. Управление входящими инвестиционными потоками, или приобретением запланированных для включения в инвестиционный портфель ценных бумаг, обеспечивает реализацию, по сути, всех направлений в управлении капиталоемкими инвестиционными активами.

6. Управление информационными потоками направлено на расширение и диверсификацию источников информации, которые банки-эмитенты могут активизировать и использовать на рынке ценных бумаг.

7. Управление проектными денежными потоками нацелено на осуществление контроля, а возможно, и осуществление определенных воздействий на менеджмент партнеров или на ход реализации проекта, в котором принимают участие клиенты банка или сам банк.

Фондоемкие активные банковские операции связаны с использованием для получения доходов основных фондов банков, их помещений, оборудования, транспортных средств, систем связи и коммуникаций и др. Значительная часть основных фондов задействуется для извлечения банками доходов косвенно или как необходимый компонент банковской деятельности. Однако в структуре основных фондов банка присутствуют активы, непосредственно являющиеся источниками доходов банка. Они серьезно различаются по предназначению, стоимости и, соответственно, по направлениям и инструментам управления ими.

Кроме капиталоемких, использующих аккумулированные банками и частично собственные денежные средства банков, и фондоемких, использующих основные фонды банка, приносят доходы и, соответственно, являются активными операции, использующие интеллектуальные ресурсы, или интеллектуалоемкие активы банков. Это стабильность, устойчивость, репутация, имидж, статус банка, его место в национальной банковской системе и в банковских рейтингах, озвученное мнение о банке уважаемых общепризнанных экспертов, а также квалификация, опыт работы в тех или иных сферах, компетентность сотрудников, адекватность подбора, численности и иерархии персонала и др. Для банковского менеджмента, для управления банковскими активами, для получения банком доходов и прибыли применяются интеллектуалоемкие банковские активы и, соответственно, интеллектуалоемкие банковские операции в форме банковских гарантий, поручительств, вексельных авалей, кредитных линий.

Управление пассивами банка

Пассивы — это денежные ресурсы, сконцентрированные банком в качестве собственника или универсального кредитного посредника, обеспечивающие формирование его активов в различных формах и проведение всех видов активных операций.

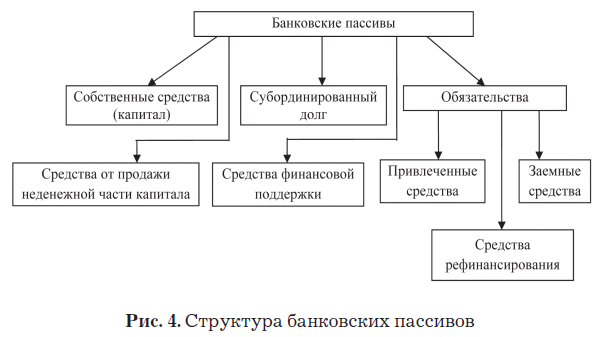

Традиционно пассивы разделяют на капитал и обязательства, однако это неадаптированный перевод зарубежных бухгалтерских терминов. В экономической теории капитал — это самовозрастающая стоимость, или стоимость, которая в результате использования наемной рабочей силы приносит прибавочную стоимость. Поэтому в банковском менеджменте более уместен термин “собственные средства банка”. Что касается обязательств, то они в экономической литературе описываются как в целом, так и в структурированном виде.

Кроме того, на практике банками создаются и используются и иные виды пассивов. Структура банковских пассивов представлена на рис. 4.

Каждый из приведенных видов банковских пассивов состоит из ряда элементов, нередко по-разному структурированных. Собственные средства условно разделяются либо на средства различных собственников; либо на уставный капитал, резервы, нераспределенную прибыль и фонды; либо на основной и дополнительный капитал. Также детализируются и отдельные элементы этих структур, что является особым направлением банковского менеджмента.

Наиболее часто обязательства банка разделяют на привлеченные и заемные средства, хотя встречаются и объединенные трактовки. В состав привлеченных средств включаются вклады населения, депозиты, депозитные и сберегательные сертификаты, долговые ценные бумаги. Заемные средства банков России состоят из кредитов, полученных от Центрального банка РФ или на межбанковском рынке. В состав заемных средств входят также отдельные долговые ценные бумаги (как эмиссионные, так и неэмиссионные), размещаемые банками преимущественно среди своих партнеров и постоянных клиентов. Средства рефинансирования, в целевом порядке поступающие в банки из Центрального банка РФ, могут осваиваться и в форме депозитов, и в кредитной форме, однако особый порядок контроля и регулирования их объема, сроков, процентных ставок и, главное, их целевого использования требует рассмотрения их как отдельного вида банковских пассивов.

С точки зрения теорий кредита и банковского дела все обязательства банка являются формой реализации концентрирующей функции кредита, и их диверсификация, в принципе, не нужна. Однако с позиций банковского менеджмента разделение обязательств на привлеченные и заемные средства, а также выделение средств рефинансирования весьма существенно и востребованно.

Активной стороной, а соответственно организаторами и инициаторами денежных потоков, образующих привлеченные средства, чья мотивация является ведущей, выступают клиенты банков, хотя создателями этих продуктов являются сами банки. На клиентов направлены усилия информационных служб, банковской рекламы, адаптационного банковского менеджмента. В этой сфере формируются и реализуются риски банковской инициализации, требующие особого внимания и особого умения банковского риск-менеджмента.

Формирование качественных характеристик пассивных банковских продуктов создает объект менеджмента и с определенной долей условности может считаться его первым этапом. Их базовые уровни создаются в ходе позиционной или портфельной балансировки целей и задач банка в соответствующих сферах банковской политики, интересов клиентов банка как потребителей пассивных банковских продуктов и воздействий факторов окружающей среды различных уровней.

Каждый элемент в системе банковских пассивов обладает определенной спецификой и требует создания и применения особых методов и инструментов управления ими. При этом внимание и усилия менеджмента сосредотачиваются на отдельных, в первую очередь наиболее значимых для деятельности банка качественных характеристиках и параметрах пассивов.

Управление собственными средствами (капиталом) банка состоит в достижении, поддержании и в случае необходимости корректировке его отдельных параметров. В сфере управления капиталом реализуется особая иерархия формирующих качественные характеристики групп факторов. Не задачи банка, не интересы его клиентов, а требования органов банковского надзора и регулирования определяют практически все качественные характеристики капитала банка, что нередко формирует банковские риски как микро-, так и макроуровня.

Управление собственными средствами банка включает следующие направления.

1. Управление объемом (стоимостью) собственных средств (капитала) банка проводится в соответствии с рядом нормативов и соотношений с целью достижения и поддержания определенной величины капитала, достаточной для обеспечения адекватной базы роста как с позиций надзорных нормативов и лимитов, так и с позиций ресурсного обеспечения деятельности банка.

2. Управление структурой собственных средств (капитала) банка нацелено на поддержание определенных соотношений между элементами капитала в соответствии с требованиями банковского надзора.

3. Управление достаточностью капитала (собственных средств) банка направлено на обеспечение исполнения важнейших как международных, так и национальных стандартов и требований банковского надзора. Поддержание соотношений капитала банка и его активов с учетом рисков позволяет обеспечить стабильное, эффективное функционирование и развитие банка при минимизации или компенсации банковских рисков.

Управление обязательствами (привлеченными, заемными средствами и средствами рефинансирования) осуществляется в процессе реализации банковских продуктов, в ходе которого формируются, поддерживаются или при необходимости корректируются их качественные характеристики и параметры. Соответственно, и общая целевая установка банковского менеджмента в управлении пассивами-обязательствами состоит в обеспечении балансировки положений внутренней банковской политики, отражающей задачи банка, реализующего аккумулирующую функцию кредита, интересов клиентов банков, выступающих в этих операциях в качестве кредиторов, инвесторов, и воздействий факторов окружающей среды.

В наиболее полной мере методы и приемы банковского менеджмента востребованы и применяются в такой сфере управления пассивами-обязательствами, как управление привлеченными средствами. В этой сфере выделяются несколько направлений и используется специализированный инструментарий.

1. Управление объемами привлеченных средств включает их формирование, поддержание и при необходимости коррекцию.

2. Управление сроками привлечения средств, для поддержания, сокращения или удлинения которых при необходимости используются такие инструменты, как установление условий досрочного изъятия вклада.

3. Управление номинациями привлеченных средств нацелено на формирование наиболее адекватного, наиболее эффективного состава тех денежных инструментов, свойства и параметры которых позволяют успешно выполнить задачи банковского менеджмента и минимизировать чистые риски. Комплектация различных денежных инструментов или изменение номинаций вкладов и депозитов являются вариациями процессов управления банковскими пассивамиобязательствами.

4. Управление ценовыми параметрами обязательств призвано обеспечить достаточно высокий уровень доходов в активных банковских операциях. Гибкая ценовая политика значительной мере способствует привлечению клиентов для реализации банками аккумулирующей функции кредита.

5. Управление входящими ресурсными потоками (депозитным ресурсным риском, порождаемым конкуренцией со стороны других кредитных институтов или инструментов) призвано обеспечить стабильность или возрастание потоков поступающих в банк ресурсов во исполнение аккумулирующей функции кредита.

Управление активами против пассивов и ликвидностью банка

Современные позиции теории, методологии и еще в большей степени практики банковского менеджмента и банковского риск-менеджмента значительно расширили сферы управления банковскими активами и пассивами, и, соответственно, увеличилась и область их пересечения, где определяются, формируются и реализуются взаимосвязи как отдельных параметров и характеристик пассивов и активов, так и их комплексов. Их балансировки, создаваемые и используемые банковским менеджментом, имеют разные целевые установки. Все они достаточно важны для банков, но наиболее часто балансировки активов и пассивов используются в качестве механизма управления ликвидностью. Ликвидность определяется как наличие и степень сбалансированности активов, активных операций банка и обязательств банка.

Все приведенное выше говорит о том, что управление ликвидностью предполагает совместное и одновременное управление пассивами и активами банка. Однако понятия “управление банковской ликвидностью” и “управление активами против пассивов” совпадают лишь частично. У них существуют как самостоятельные сегменты, так и общая область, где цели, методы и инструменты совпадают.

Иллюстрацией этого может быть наличие необходимых диверсифицированных методов создания ликвидности. В экономической литературе достаточно часто встречается двойственное определение ликвидности как “запаса” и как “потока”. “Запас” предполагает наличие определенного, ограниченного объема инструментов, обладающих платежной функцией. “Поток” означает своевременное поступление средств по адекватным, общим, альтернативным или экстремальным денежным потокам.

Методы создания ликвидности на практике более разнообразны.

Конверсионный метод основан на выборе, привлечении и включении в структуру банковских активов инструментов, способных при необходимости в минимальные сроки и без потери стоимости конвертироваться в расчетные инструменты.

Резервный метод базируется на выделении из состава собственных средств, обязательств или иных ресурсов банка, а также его активов объектов разного предназначения и функциональности, которые приняли на себя платежные денежные функции и могут служить инструментами.

Метод балансировок связан с движением денежных средств или возвратных денежных потоков (входящих или исходящих), с балансировкой их параметров, в первую очередь сроков и объемов.

Метод приобретения (привлечения) ликвидности наиболее полно соответствует определению ликвидности как “потока” или приобретения. Этот метод имеет целый ряд преимуществ, так как требует наличия лишь минимального объема ликвидных и потенциально ликвидных, но практически не приносящих доходы средств и не предполагает обычно значительных и затратных усилий для создания и поддержания объемной и временной балансировки депозитов и кредитов.

Распределительный метод является вариацией метода балансировок, он основан на выявлении, оценке, фиксации и обязательном учете при распределении аккумулированных ресурсов наиболее значимых параметров отдельных видов пассивов и отдельных видов активов, что должно обеспечить достаточный уровень ликвидности и позволит избегать ее дефицита.

Управление ликвидностью банка для достижения и поддержания балансировок его целей и приоритетов, реализуемых через его обязательства и их ресурсное обеспечение, а также через его размещение, осуществляется по отдельным, более или менее конкретизированным направлениям и предполагает применение определенного набора методов и инструментов. Среди наиболее значимых направлений в управлении ликвидностью можно выделить управление объемными параметрами, сроками, номинациями, конвертируемостью, сохранностью стоимостных параметров, ценовыми параметрами, репутацией.