Осуществление инвестиционно-строительной деятельности

Инвестиционной деятельностью является вложение инвестиций, и осуществление практических действий в целях получения прибыли или достижения иного полезного эффекта.

В соответствии со ст. 1 Федерального закона от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» под инвестиционной деятельностью в капитальные вложения подразумевается вложение имущества и имущественных прав в основные средства (основной капитал) организации, а именно: затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Под инвестиционной деятельностью нужно признавать деятельность организации, которая связана со следующими операциями:

- приобретение земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажа;

- осуществление собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки;

- реализация финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.д.).

К основным средствам относится имущество организации, одновременно удовлетворяющее следующим условиям, оно:

- должно использоваться в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд;

- должно использоваться в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не должно предназначаться для последующей перепродажи;

- должно быть способно приносить экономические выгоды (доход) в будущем.

Если хотя бы одно из этих условий не выполняется, то имущество учитывается как оборотные активы (материально-производственные запасы, товары, затраты на выполнение работ и др.). Деятельность организации, направленная на приобретение или создание такого имущества, нельзя признать инвестиционной. В подавляющем большинстве случаев она считается текущей, то есть признается одним из основных видов деятельности организации.

Инвестиционно-строительная деятельность осуществляется организацией по следующим направлениям:

- в рамках функций инвестора (застройщика) организация заключает договоры участия в долевом строительстве с соинвесторами – юридическими и физическими лицами, договоры участия в долевом строительстве заключаются в соответствии с Федеральным законом от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Размеры инвестиционного взноса по таким договорам определяются исходя из доли каждого соинвестора и сметной (договорной) стоимости объектов строительства. В состав инвестиционного взноса входят, затраты на проектирование и строительство, в том числе на финансирование доли администрации в строящихся объектах, финансирование строительства инженерных сетей и сооружений, передаваемых в муниципальную собственность, расходов на содержание заказчика-застройщика и др.;

- осуществляя функции генподрядчика, организация выполняет строительно-монтажные работы собственными силами, а также с помощью привлеченных субподрядных организаций. Строительство ведется по объектным и локальным сметам на каждый строящийся объект.

Организация проектирует также строящиеся объекты собственными силами и с помощью субподрядных проектных организаций.

От классификации договора инвестирования с точки зрения гражданского законодательства зависит и налогообложение его участников. Серьезные проблемы с НДС возникают у инвестора и в том случае, если он решит переуступить свою долю в строящемся здании другой организации или физическому лицу.

Организация, осуществляющая строительство, может приобрести земельный участок в соответствии с Земельным кодексом РФ от 25 октября 2001 г. № 136-ФЗ (с изм. от 28 февраля 2007 г.) (далее – ЗК РФ) на праве собственности или на праве аренды. Наиболее привлекательной для инвесторов схемой является оформление права аренды с последующим выкупом земельного участка в собственность по нескольким причинам:

- только на праве аренды, но не на праве собственности земельный участок может быть приобретен инвестором для строительства без проведения торгов (ст. 30 ЗК РФ);

- арендатор имеет преимущественное право покупки земельных участков, находящихся в государственной или муниципальной собственности (п. 8 ст. 22 ЗК РФ);

- арендуя земельный участок, инвестор получает возможность избежать дополнительных временных и денежных затрат, связанных с продажей земельного участка в случае отказа в необходимых согласованиях проектной документации и разрешении на строительство.

Существенным для инвестора является тот факт, сформирован земельный участок или нет, поскольку именно от этого зависит, посредством какой процедуры участок будет предоставлен, сколько времени займет оформление прав на него.

Ограничения прав на земельный участок – важный элемент, который определяет правовой режим земельного участка (ограничения прав на землю, предусмотренные ст. 56 ЗК РФ).

Эти ограничения могут быть связаны:

- с особыми условиями использования земельных участков и режимом хозяйственной деятельности в охранных, санитарно-защитных зонах;

- особыми условиями охраны окружающей среды, в том числе памятников природы, истории, культуры, археологических объектов;

- условиями начала и завершения застройки или освоения земельного участка в течение установленных сроков по согласованному в установленном порядке проекту и прочее.

Приобретая земельный участок, следует выяснить, распространяются ли на него охранные зоны федеральных автомобильных дорог, линий электропередач, особо охраняемых природных объектов, санитарно-защитные зоны промышленных предприятий, лечебно-оздоровительных местностей и курортов, водоохранные зоны. Соответствующие ограничения могут существенно сократить возможности нового собственника или арендатора по использованию земельного участка, более того, стать препятствием для строительства на земельном участке именно того объекта, который хочет возвести инвестор.

Важными обстоятельствами, оказывающими воздействие на правовой режим земельного участка, являются условия подключения к инженерно-техническим сетям, снабжения электричеством, газом, водой. Существенен также правовой режим соседних земельных участков, и наличие жилой застройки или водоохранных зон, граничащих с земельным участком, может вызвать проблемы с установлением санитарно-защитной зоны объекта, который планируется построить.

Таким образом, при решении вопроса о приобретении земельного участка для строительства из публичной собственности должен быть оценен целый комплекс факторов, от которых зависит эффективность его последующего использования. Правильный выбор для осуществления инвестиций можно сделать только в том случае, если определен правовой режим предлагаемых земельных участков.

При заключении договора аренды земельного участка у организаций нередко возникают расходы, не связанные непосредственно с арендной платой, однако обусловленные действующим законодательством о порядке заключения договоров аренды. Например, с организаций взимается плата за право заключения договора аренды, а также за оказание уполномоченными органами связанных с этим услуг.

Оценка финансовой устойчивости деятельности организаций, имеющих в собственности или на праве аренды земельный участок и привлекающих денежные средства участников долевого строительства для строительства на этом земельном участке многоквартирных домов или иных объектов недвижимости, кроме объектов производственного назначения (застройщиков), производится по трем нормативам. К данным нормативам относятся: норматив обеспеченности обязательств, норматив целевого использования средств, норматив безубыточности.

Расчет нормативов осуществляется на основании данных бухгалтерского учета застройщика. Аналитический учет активов и обязательств обеспечивает получение необходимой информации у застройщика по каждому участнику долевого строительства и договорам долевого строительства, связанным с привлечением денежных средств участников долевого строительства, по активам застройщика, считающимся находящимися в залоге, по обязательствам по внесению платежей, информации об оплате жилых помещений после завершения и признании выручки от продажи.

Федеральный закон от 18 декабря 2006 г. № 232-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации» направлен на устранение административных барьеров и создание условий для увеличения объемов жилищного строительства. Законом внесен целый ряд изменений в Градостроительный кодекс РФ и ряд других законодательных актов с целью упрощения процедуры предоставления земельных участков под жилищное строительство. Внесенными изменениями предполагается повысить эффективность осуществления мероприятий национального проекта «Доступное и комфортное жилье – гражданам России». Изменены отдельные положения Градостроительного кодекса РФ и Земельного кодекса РФ в части возможности заключения договоров о развитии территорий в целях осуществления на таких территориях жилищного строительства. Установлено исключение из общего правила о предоставлении земельных участков под жилищное строительство только по результатам проведения конкурса. Земельный участок, находящийся в муниципальной собственности, или земельный участок, государственная собственность на который не разграничена и который не предоставлен в пользование или во владение гражданам или юридическим лицам, будет предоставляться для строительства в границах застроенной территории, в отношении которой принято решение о развитии, без проведения торгов лицам, с которым будет заключен договор о развитии застроенной территории. Договор заключается органом местного самоуправления с победителем открытого аукциона. Земельный участок будет предоставляться победителю аукциона после выполнения им обязательств по переселению граждан и сносу зданий на нем. По выбору победителя аукциона указанный земельный участок будет предоставляться бесплатно в собственность или в аренду. Размер арендной платы при этом приравнен к размеру земельного налога. Для обеспечения жилищного строительства свободными земельными участками вводится правило о необходимости передачи неиспользуемых земель, находящихся в федеральной собственности, в собственность субъектов РФ или муниципальную собственность.

Согласно изменениям в Жилищный кодекс РФ от 29 декабря 2004 г. № 188-ФЗ (с изм. от 29 декабря 2006 г.) (далее – ЖК РФ) , к собственнику многоквартирного дома, подлежащего реконструкции, может быть предъявлено требование об обязательном ее проведении. Если в отношении территории, на которой расположен многоквартирный дом, признанный аварийным и подлежащим сносу или реконструкции, принято решение о развитии застроенной территории, собственникам помещений будет устанавливаться срок не менее 6 месяцев для подачи заявления на получение разрешения на строительство, снос или реконструкцию аварийного дома. При отсутствии заявления земельный участок, на котором расположен аварийный дом, и жилые помещения в таком доме будут подлежать изъятию для муниципальных нужд. До утверждения генеральных планов городских округов, генеральных планов поселений, схем территориального планирования муниципальных районов, но не позднее 1 января 2010 г. включение земельных участков в границы населенных пунктов или исключение земельных участков из границ населенных пунктов, согласно предлагаемым изменениям, будет осуществляться исполнительными органами государственной власти субъектов РФ (за исключением случаев включения (исключения) земельных участков в границы городов федерального значения). Ряд изменений направлен на реализацию положений Градостроительного кодекса РФ о введении с 1 января 2007 г. единой государственной экспертизы проектной документации и единого государственного строительного надзора. При этом проведение иных видов государственных экспертиз проектной документации и иных видов государственного надзора при строительстве запрещается. Законом предусматривается исключение проектной документации из предмета всех видов специализированных государственных экспертиз, предусмотренных Федеральными законами от 23 ноября 1995 г. № 174-ФЗ«Об экологической экспертизе», от 10 января 2002 г. № 7-ФЗ «Об охране окружающей среды», от 17 декабря 1998 г. № 191-ФЗ «Об исключительной экономической зоне Российской Федерации», от 31 июля 1998 г. № 155-ФЗ«О внутренних морских водах», от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» и другими законами. Дополнен перечень объектов, организация и проведение государственной экспертизы проектной документации в отношении которых относится к исключительной компетенции органов государственной власти РФ в области градостроительной деятельности. Помимо ранее предусмотренных, к таким объектам, отнесены объекты, строительство, реконструкцию, капитальный ремонт которых предполагается осуществлять: на территориях двух и более субъектов РФ. При этом исключительная компетенция будет действовать и в отношении проведения экспертизы результатов инженерных изысканий, выполняемых для подготовки проектной документации по данным объектам.

Для преодоления излишних административных барьеров в сфере землеустройства, кадастрового учета и государственной регистрации прав на недвижимость также внесены изменения в Федеральные законы от 18 июня 2001 г. № 78-ФЗ «О землеустройстве», от 2 января 2000 г. № 28-ФЗ «О государственном земельном кадастре», от 21 июля 1997 г. № 122-ФЗ«О государственной регистрации прав на недвижимое имущество и сделок с ним».

Названный федеральный закон вступает в силу с 1 января 2007 г., за исключением отдельных положений, вступающих в силу с 1 января 2008 г. либо со дня официального опубликования. Следует отметить, что действие положений данного федерального закона, касающиеся предоставления земельных участков без проведения конкурса, распространяется на правоотношения, возникшие с 1 октября 2005 г.

Правовые основы осуществления капитальных вложений

Инвестор передает организации-застройщику деньги, одна часть которых идет на строительство, а другая является вознаграждением застройщика. В обмен на свой вклад инвестор получает определенную долю в возведенном здании. В Гражданском кодексе РФ договор инвестирования не упомянут, поэтому обычно его пытаются подвести под одну из тех сделок, которые предусмотрены гражданским законодательством.

Строительство начинается с организации планово-экономических расчетов, которые в свою очередь необходимы для разработки сметной документации. Затем на ее основании формируются договорные цены и производятся расчеты за выполненные работы. Однако на практике нередко размер инвестиционного вклада превышает сметную стоимость строительства. Это характерно для внебюджетного финансирования, когда ведется долевое строительство жилых домов и иных объектов недвижимости.

Перечислим законодательные акты, которые регулируют инвестиционную деятельность строительных организаций, это:

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

- Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 4 декабря 2006 г.);

- Жилищный кодекс Российской Федерации;

- Градостроительный кодекс Российской Федерации от 29 декабря 2004 г. № 190-ФЗ;

- Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ (КоАП РФ);

- Земельный кодекс РФ.

Помимо названных нормативных актов к отношениям, вытекающим из договора участия в долевом строительстве, заключенного гражданином для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, применяется законодательство Российской Федерации о защите прав потребителей в части, не урегулированной Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Отношения, возникающие в процессе строительства объектов недвижимости, регулируются двумя Федеральными законами:

- Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

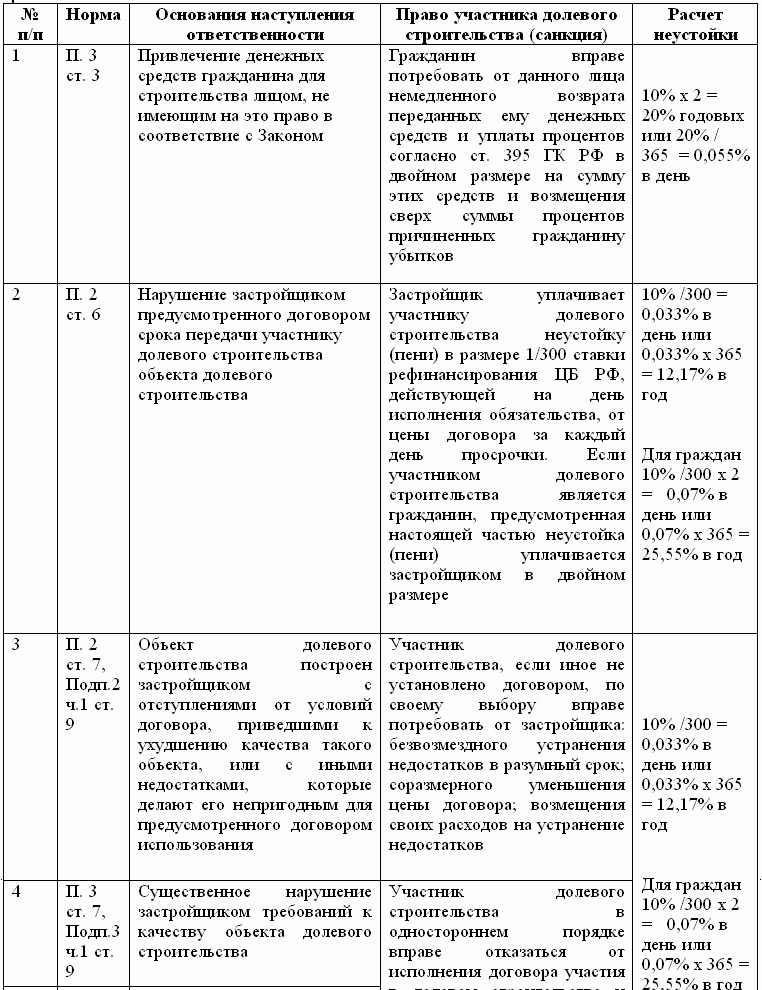

Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» содержит ряд принципиально новых норм, регулирующих ответственность сторон рассматриваемых отношений, по сравнению с применяемым до него законодательством и сложившейся практикой.

Застройщик несет ответственность за неисполнение или ненадлежащее исполнение принятых на себя обязательств по договору участия в долевом строительстве в соответствии с действующим законодательством и условиями договора (ст. 17 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (ст. 15, 393 и 395 Гражданского кодекса РФ).

Если за неисполнение или ненадлежащее исполнение обязательств установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой (зачетная неустойка). Законом или договором участия в долевом строительстве могут быть предусмотрены случаи, когда:

- допускается взыскание только неустойки, но не убытков (исключительная неустойка);

- убытки могут быть взысканы в полной сумме сверх неустойки (штрафная неустойка);

- по выбору участника долевого строительства могут быть взысканы либо неустойка, либо убытки (альтернативная неустойка).

Большинство застройщиков, заключая договоры участия в долевом строительстве с участниками долевого строительства, предусматривают определенный размер исключительной неустойки, как правило, в виде пени за каждый день просрочки выполнения обязательства. Такая ответственность устанавливается в договоре участия в долевом строительстве за нарушение застройщиком своих обязательств при условии выполнения обязательств со стороны участника долевого строительства в следующих случаях:

- нарушение застройщиком срока ввода построенного объекта недвижимости в эксплуатацию;

- нарушение застройщиком срока подачи документов в компетентные органы для оформления права собственности участника долевого строительства на объект долевого строительства.

Закон об участии в долевом строительстве, вступивший в силу с 1 апреля 2005 г., изменил сложившийся порядок, теперь все неустойки являются штрафными (ст. 10 Закона). Застройщик (как и участник долевого строительства) обязан возместить в полном объеме причиненные убытки сверх неустойки.

Ответственность застройщика перед участником долевого строительства согласно Федеральному закону № 214-ФЗ

В условиях специфики инвестиционно-строительной деятельности, влияния большого числа факторов, в том числе и неправовых, многие из которых не подконтрольны самому застройщику (политические, экономические, административные), достаточно сложно определить срок сдачи объекта в эксплуатацию. По мнению многих специалистов-практиков рынка недвижимости, декларируемый в договоре срок будет примерно на год больше реального. Однако застройщик может указать, например, на 10 лет больше. Если застройщик опаздывает со сдачей объекта недвижимости в срок, Закон возлагает на него обязанность не позднее чем за 2 месяца до предполагаемого окончания строительства уведомить участников долевого строительства и предложить внести изменения в договор (п. 3 ст. 6 Закона).

Нужно помнить, что в процессе строительства выступают десятки, а нередко даже сотни лиц, и непомерная ответственность застройщика, например, перед одной частью участников долевого строительства может негативно сказаться и на них же самих, и на другой группе лиц, не имеющих претензий к застройщику.

Среди иных финансовых инструментов квартира как объект инвестирования обладает рядом существенных преимуществ. Вложение в нее дает владельцу достаточно широкие возможности управления своим поведением в зависимости от различных типов развития рынка недвижимости и собственных предпочтений, а именно:

- право продать жилое помещение или права на него (ст. 549, ст. 382 ГК РФ);

- обменять (ст. 567 ГК РФ), подарить (ст. 572 ГК РФ);

- заложить (ст. 334 ГК РФ, Федеральный закон от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)»);

- сдать в аренду (наем) (ст. 288, ст. 671 ГК РФ);

- использовать для личного проживания и проживания членов своей семьи (ст. 288 ГК РФ), перевести жилое помещение в нежилое для размещения в нем предприятий, учреждений, организаций (ст. 288 ГК РФ).

Наличие нескольких вариантов использования жилой недвижимости, самостоятельная возможность выбора наиболее эффективного и целесообразного варианта в зависимости от складывающихся жизненных условий ее собственника в любой момент времени фактически делает невозможным определение мотива приобретения квартиры по схеме долевого участия в строительстве.

Сложность в разграничении потребительского и коммерческого участия в долевом строительстве, длительность процесса строительства (до 2,5-3 лет; за это время цель участия в долевом строительстве может меняться несколько раз) – все это свидетельствует о том, что участник долевого строительства – это субъект, обладающий качествами и инвестора, и потребителя.

Инвесторы получают доход в денежной форме после реализации жилья или прав на него, а потребители получают «скрытый доход»– доход в виде материальной выгоды, который также может быть переведен в денежную форму. Покупатели готового жилья на вторичном рынке недвижимости (также потребители) получают только квартиру. Их дополнительный доход в случае продажи квартиры, если и возникнет, то только за счет роста цен, но никак не за счет участия в долевом строительстве. При этом законодатель практически приравнял всех участников долевого строительства к потребителям, защитив таким образом их права и переложив, все риски инвестиционно-строительного процесса на застройщика. В этой ситуации справедливее разграничить права, обязанности и ответственность участников рынка недвижимости в двух возникающих отношениях, а именно:

- когда квартира приобретается в построенном доме;

- когда речь идет о долевом участии в строительстве.

Тем более законодательством предоставляется право участникам долевого строительства извлекать прибыль из подобных отношений (например, посредством уступки права требования по договору на этапе строительства или продажи готового жилья по окончании строительства за цену, превышающую размеры внесенных денежных средств в счет цены договора участия в долевом строительстве).

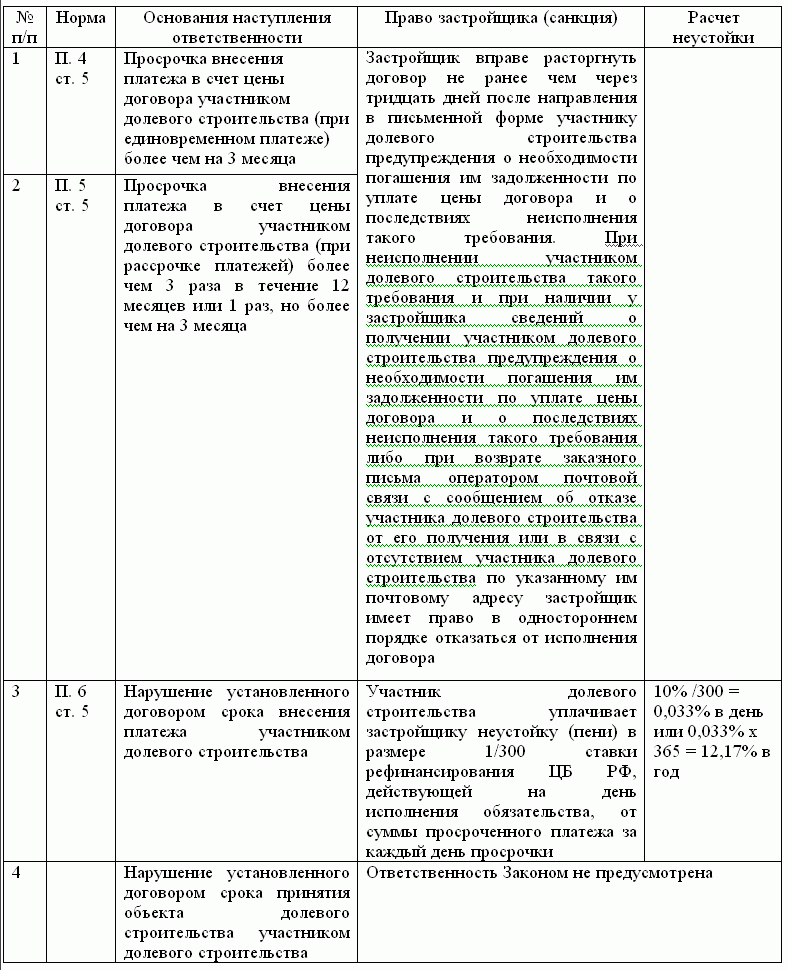

Участник долевого строительства несет ответственность перед застройщиком за исполнение своих обязанностей. Ответственность участника долевого строительства за просрочку в оплате денежных средств по договору, как правило, различается в зависимости от схемы внесения денежных средств (единовременная оплата или оплата частями).

В случае неполучения застройщиком денежных средств в счет оплаты очередного этапа (при оплате частями) в течение пяти рабочих дней со дня, указанного в договоре, застройщик начисляет пеню в размере 0,035% от суммы, подлежащей уплате, в счет цены договора участником долевого строительства за каждый день просрочки.

В случае неполучения застройщиком денежных средств на оплату очередного этапа (при оплате частями) в течение тридцати рабочих дней, застройщик вправе в одностороннем порядке расторгнуть договор, письменно уведомив участника долевого строительства об этом.

При расторжении договора по такому основанию застройщик не возмещает участнику долевого строительства какого-либо ущерба, вызванного этим расторжением, а также не несет какой-либо другой ответственности перед ним (штрафы, проценты и пр.) в связи с этим расторжением. Денежные обязательства застройщика перед участником долевого строительства при расторжении договора заключаются в возврате суммы, фактически внесенной участником долевого строительства, за вычетом неустойки.

Схема возврата фактически уплаченной суммы на момент расторжения договора производится застройщиком после реализации квартиры (или иного объекта долевого строительства) или прав на нее третьим лицам и фактического получения денежных средств по этой сделке за вычетом неустойки в размере 5% от фактически уплаченной участником долевого строительства суммы. Если третьи лица производят оплату квартиры (или иного объекта долевого строительства) или прав на нее частями, то возврат денежных средств участнику долевого строительства производится застройщиком пропорционально полученным от этих третьих лиц денежным средствам за вычетом неустойки.

Ответственность участника долевого строительства перед застройщиком согласно Федеральному закону № 214-ФЗ

Эффективность капитальных вложений определяется с помощью простых методов оценки. К простым методам оценки относятся:

- метод окупаемости;

- метод расчета отдачи на вложенный капитал.

Метод окупаемости используется для оценки периода окупаемости инвестиционных проектов, то есть периода, в конце которого сумма прироста денежных средств от реализации инвестиционного проекта будет равна сумме капитальных вложений. При ожидаемом ежегодном притоке денежных средств от реализации инвестиционного проекта равными долями период окупаемости инвестиционного проекта рассчитывается по формуле: ПО = КВ / ЕП,

где ПО – период окупаемости;

КВ – капитальные вложения;

ЕП – ежегодный приток денежных средств.

Использование метода окупаемости позволяет определить продолжительность периода, в течение которого проект будет «работать на себя». К недостаткам этого метода относится то, что не учитывается временная стоимость денег, а также то, что за пределами срока окупаемости оценка эффективности капитальных вложений не проводится. Проект с меньшим сроком окупаемости становится более предпочтительным, чем проект, способный принести больший доход.

Метод расчета отдачи на вложенный капитал базируется на данных о возможности получения прибыли от реализации инвестиционного проекта. Отдача на вложенный капитал (ОВК) рассчитывается по формуле:

ОВК = ОСП / ОВИ х100,

где ОСП – ожидаемая средняя прибыль;

ОВИ – ожидаемая средняя величина инвестиций.

Субъекты инвестиционной деятельности

Субъектами инвестиционной деятельности строительной организации являются:

- инвесторы;

- заказчики-застройщики;

- подрядчики;

- пользователи объектов капитальных вложений;

- другие лица.

Часто организация совмещает функции нескольких участников процесса строительства – инвестора, застройщика, заказчика или подрядчика.

Отношения между субъектами инвестиционной деятельности осуществляются на основе договора или государственного контракта, которые заключаются между ними в соответствии с российским законодательством.

Инвестор – лицо, обладающее необходимым количеством свободных средств или привлекающее в качестве источников финансирования заемные средства граждан или юридических лиц, в том числе кредитных организаций, – финансирует строительство.

Под инвестором понимается организация, или не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, иностранные субъекты предпринимательской деятельности, осуществляющие капитальные вложения на территории Российской Федерации. Иначе, под инвестором подразумевается юридическое лицо, приобретающее или создающее имущество, которое у него в дальнейшем будет принято к учету в качестве объекта основных средств.

Пользователями объектов капитальных вложений признаются физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Поскольку инвестор строит объект основных средств, то чаще всего он является и его пользователем. Инвестор может передать какую-то часть объекта другому лицу, например органам местного самоуправления или специализированным организациям, осуществляющим их эксплуатацию.

В ГК РФ нет такого понятия, как инвестиционный договор, однако исходя из толкования термина «инвестиционная деятельность, осуществляемая в форме капитальных вложений» можно сделать вывод, что под инвестиционным или, как его часто называют, договору долевого участия в строительстве можно понимать любой заключенный инвестором договор, при котором инвестор передает организации-застройщику деньги, одна часть которых идет на строительство, а другая является вознаграждением застройщика. В обмен на свой вклад инвестор получает определенную долю в возведенном здании.

При поступлении объекта в долевую собственность посредством его покупки заключенный между покупателем (инвестором) и продавцом договор купли-продажи следует признать инвестиционным. При строительстве объекта подрядным способом инвестиционным договором (для заказчика) будет считаться договор строительного подряда.

Но инвестиционным договор признается только для инвестора – организации, приобретающей объект основных средств. Для другой стороны заключенный договор уже будет считаться договором купли-продажи (если она продает имущество), договором строительного подряда (если она выполняет строительные работы).

Под застройщиком понимается инвестор, а также иные юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционных проектов по капитальному строительству.

Однако в соответствии с п. 3 ст. 4 Закона № 39-ФЗ уполномоченное инвестором лицо, осуществляющее реализацию инвестиционного проекта, именуется заказчиком.

Согласно п. 5 ст. 3 ГК РФ в случае возникновения противоречий между нормативным актом органов исполнительной власти и федеральными законами следует руководствоваться положениями соответствующего закона.

Поэтому, юридическое лицо (индивидуальный предприниматель), осуществляющее по поручению инвестора организацию строительства объектов и контроль за его ходом, должно именоваться заказчиком. В договорах часто используется термин «заказчик-застройщик».

Основные функции заказчика-застройщика следующие:

- выдача исходных данных для разработки проектно-сметной документации, размещение заказа на разработку всей необходимой для строительства объекта документации, ее согласование в установленном порядке, поиск подрядчиков, заключение договоров подряда на разработку документации и выполнение всего комплекса строительных, монтажных и пусконаладочных работ, поставка оборудования и материалов;

- приемка, учет, надлежащее хранение находящегося на складах оборудования, изделий и материалов, передача их в монтаж;

- выполнение всех необходимых работ по подготовке строительной площадки, надзор за соблюдением норм и правил при производстве СМР, приемка законченных работ и подготовка объекта к передаче в эксплуатацию;

- обеспечение рационального и экономного расходования выделенных на строительство средств, своевременное осуществление платежей за материалы, оборудование, выполненные работы и т.д., принятие мер к сокращению сроков строительства.

В том случае, если объект возводится не для нужд государства, а для иных, то соответственно основные функции заказчика по организации процесса строительства остаются, а детализация возложенных на него обязательств с включением дополнительных или усечением объема обязанностей заказчика должна регулироваться в договоре между инвестором и заказчиком.

Застройщиком следует называть организацию (индивидуального предпринимателя), имеющую в собственности или на праве аренды земельный участок и получившую разрешения на строительство на этом участке многоквартирного жилого дома либо иного объекта недвижимости.

При этом под иными объектами недвижимости понимаются гаражи, объекты здравоохранения, общественного питания, предпринимательской деятельности, торговли, культуры, за исключением объектов производственного назначения.

Так же в соответствии с действующим законодательством застройщиком признается организация, которая на арендуемом ею земельном участке организует жилищное строительство (строительство жилых домов и объектов социально-культурного и бытового назначения).

Застройщик привлекает денежные средства других лиц на строительство жилых помещений. Сам же застройщик (организация, индивидуальный предприниматель) в построенных им квартирах жить не сможет. Он строит их (самостоятельно либо с привлечением других лиц) исключительно для передачи. Эти квартиры не предназначаются и для использования в производстве продукции либо для управленческих нужд застройщика. Другими словами, не выполняются, два из четырех условий, при одновременном соблюдении которых имущество может быть принято к учету как объект основных средств в соответствии с п. 4 ПБУ 6/01 (Приказ Минфина РФ от 30 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01»). Поэтому, застройщик не может быть признан инвестором.

Даже если застройщик не привлекает денежные средства граждан и других организаций, а строит дом за счет своих средств либо банковского кредита, все равно целью строительства является продажа квартир. В этом случае созданное имущество предназначено для продажи и не может быть включено застройщиком в состав своих основных средств. Опять-таки он не может быть назван инвестором.

В обязанности застройщика может входить разработка или заказ строительного проекта, согласование его с различными инстанциями. Застройщик нанимает рабочих и инженеров или подрядчиков, закупает материалы и обеспечивает стройплощадку строительными механизмами (если это не входит в обязанности подрядчиков).

Часто под застройщиками понимаются дирекции строящихся предприятий, предприятия по капитальному строительству в городах, а также действующие предприятия, осуществляющие капитальное строительство.

Если застройщик строит объект для себя или на продажу, то он выступает также в роли инвестора, но чаще бывает наоборот: предприятие-инвестор, желающее что-то построить, нанимает профессиональную организацию – застройщика.

Согласно п. 3 ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» заказчики (застройщики) – это уполномоченные инвесторами физические и юридические лица, осуществляющие реализацию инвестиционных проектов.

Перед началом строительных работ на основании заключенных договоров составляются сметы:

- подрядчиками – для заказчика на основании договора строительного подряда (ст.743 ГК РФ);

- заказчиком-застройщиком – для инвестора.

В инвесторской смете принято указывать отдельно расходы на строительство и на содержание заказчика-застройщика.

При составлении смет можно пользоваться Порядком определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений, утвержденным Письмом Госстроя России от 29 декабря 1993 г. № 12-349, поскольку Минюст отказал в регистрации постановления Госстроя России от 26 апреля 1999 г. № 31, утвердившего Методические указания по определению стоимости строительной продукции.

Помимо указанного Порядка, также применяются:

- Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции, утвержденные Письмом Минстроя России от 30 октября 1992 г. № БФ-907/12 (в ред. от 13 ноября 1996 г.);

- Методические рекомендации о порядке применения нормативов накладных расходов в строительстве, утвержденные Письмом Госстроя России от 18 октября 1993 г. № 12-248 (в редакции Письма Минстроя России от 13 ноября 1996 г. № ВБ-26/12-368);

- Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001), утвержденные постановлением Госстроя России от 28 февраля 2001 г. № 15 (применяются инвесторами (заказчиками-застройщиками) при составлении инвесторских смет; подрядчиками при составлении ценовых предложений на конкурсные торги; проектными организациями при разработке сметной документации);

- Положение о подрядных торгах в Российской Федерации, утвержденное распоряжением Госкомимущества РФ № 660-р, Госстроя РФ № 18-7 от 13 апреля 1993 г.;

- Методические рекомендации по составлению сметных расчетов (смет) на строительные и монтажные работы ресурсным методом, введенные Письмом Минстроя России от 10 ноября 1992 г. № БФ-926/12;

- Порядок определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство… утвержденный постановлением Госстроя России от 18 августа 1997 г. N 18-44;

- Порядок проведения государственной экспертизы градостроительной документации и проектов строительства в РФ, утвержденный постановлением Госстроя России от 29 октября 1993 г. № 18-41;

- Методические рекомендации по формированию и использованию укрупненных показателей базисной стоимости (УПБС) для объектов жилищно-гражданского назначения и для строительства зданий и сооружений производственного назначения (письма Госстроя России от 29 декабря 1993 г. № 12-346 и № 12-347).

При частичном бюджетном финансировании строительства предпроектная и проектная документация подлежит государственной экспертизе на основании Положения, утвержденного постановлением Правительства РФ от 27 декабря 2000 г. № 1008. По объектам, строительство которых осуществляется за счет собственных средств заказчика (инвестора) (включая привлеченные средства), решение о проведении государственной экспертизы предпроектной документации принимает заказчик (инвестор). Документация потенциально опасных и технически особо сложных объектов подлежит госэкспертизе в любом случае.

Если застройщик привлекает денежные средства дольщиков без рекламы, то он вправе не публиковать проектную документацию в СМИ и не размещать ее в информационно-телекоммуникационных сетях общего пользования. В этом случае застройщик лишь обязан представить проектную декларацию для ознакомления любому заинтересованному лицу.

С 2007 года информация о застройщике, указанная в проектной декларации, должна содержать сведения не обо всех учредителях (участниках) застройщика, а лишь о тех, которые обладают 5 % и более голосов в органе управления этого юридического лица. Также в информацию о застройщике не нужно будет включать сведения о величине его собственных денежных средств, используемых для строительства.

Одновременно с этим информацию о проектах строительства многоквартирных домов или иных объектов недвижимости, в которых принимал участие застройщик в течение трех лет, предшествующих опубликованию проектной декларации, необходимо дополнить сведениями о местонахождении указанных объектов недвижимости, сроках ввода их в эксплуатацию в соответствии с проектной документацией и фактических сроках.

Кроме того, законодательно закреплено положение, согласно которому застройщик не обязан предоставлять для ознакомления любому обратившемуся лицу регистры бухгалтерского учета и отчетность о финансово-хозяйственной деятельности.

В информацию о проекте строительства (в дополнение к прежней) необходимо также включать сведения:

- о планируемой стоимости строительства многоквартирного дома или иного объекта недвижимости;

- о способе обеспечения исполнения обязательств застройщика по договору;

- об иных договорах и сделках, на основании которых привлекаются денежные средства для строительства.

Ранее Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» предусматривал лишь один способ обеспечения обязательств застройщика по договору – залог, теперь п. 1 ст. 12.1 Закона предусматривает еще один способ – поручительство банка.

Как указано в ст. 15.1 данного Федерального закона, договор поручительства заключается до государственной регистрации договора долевого участия в строительстве и должен предусматривать:

- солидарную ответственность поручителя перед участником долевого строительства по обязательствам застройщика по договору;

- переход прав по договору поручительства к новому участнику долевого строительства в случае уступки прав требований по договору;

- срок действия поручительства, который должен быть не менее чем на шесть месяцев больше срока передачи объекта дольщику, предусмотренного договором;

- согласие поручителя на возможные изменения обязательств по договору, в том числе на изменения, влекущие за собой увеличение ответственности или иные неблагоприятные последствия для поручителя;

- обязательство поручителя об уведомлении участника долевого строительства в случае досрочного прекращения поручительства (это нужно сделать не позднее чем за месяц до даты прекращения поручительства. При этом застройщик обязан заключить другой договор поручительства в течение 15 дней с момента, как прекращено прежнее поручительство).

Инвестором может быть признан гражданин, который приобретает за свои накопленные (взятые взаймы) средства квартиру в новом доме. Инвестором признается организация, которая перечисляет деньги застройщику на сооружение иного объекта недвижимости (магазина или салона), предназначенного для извлечения дохода в течение длительного периода времени. Этот объект и будет включен у инвестора в состав основных средств.

В случае, если инвестор (застройщик) не имеет соответствующей лицензии, то есть персонала с необходимым уровнем квалификации, то функции по организации строительного процесса и контролю за качеством работ он поручает специализированной организации – заказчику, что предусмотрено п. 3 ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» и не противоречит ст. 4 Федерального закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», где говорится о том, что застройщик строит дом самостоятельно либо с привлечением сторонних организаций.

Под заказчиком понимается юридическое лицо, осуществляющее по поручению инвестора (застройщика) организацию работ на строительной площадке, контроль за качеством строительно-монтажных работ, их приемку от подрядчика и передачу построенного объекта инвестору (застройщику).

Выполнение строительно-монтажных работ производит строительная организация, которая согласно п. 4 ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» именуется подрядчиком. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с законодательством.

Одной стороной договора о долевом участии в строительстве многоквартирного жилого дома является застройщик, другой - участник договора. Под участником договора понимается гражданин или организация, которые соглашаются на предложенных ей застройщиком условиях заплатить ему деньги и после получения застройщиком разрешения на ввод в эксплуатацию построенного объекта принять его.

Если участник договора является юридическим лицом либо индивидуальным предпринимателем и принимает объект для его дальнейшей эксплуатации (как объект основных средств), то исходя из требований ст. 4 вышеуказанного Закона он признается инвестором. Если организация приобретает построенные застройщиком объекты (квартиры и нежилые помещения) для последующей перепродажи, то инвестором она не может быть названа. Приобретенные для последующей перепродажи объекты не могут быть приняты ею к учету как объекты основных средств. Имущество, изначально приобретенное для последующей перепродажи, является товаром. Продажа товара является не инвестиционной, а текущей деятельностью.

Наиболее распространенная схема участников при строительстве объектов выглядит так: «инвестор – заказчик – подрядчик». Но при этом в каждом случае функции участников могут быть различными. Например, заказчик (заказчик-застройщик) может заниматься только техническим контролем, а все расчеты с подрядчиками будет вести сам инвестор. Такое распределение обязанностей между участниками строительства может быть обусловлено разными причинами:

- инвестор желает сам контролировать, как расходуются денежные средства, направляемые на строительство;

- прямые расчеты между инвестором и подрядчиком более оперативны;

- инвестор не хочет распространять информацию о фактической стоимости строительства.

Поскольку инвестор поручает заказчику только технический контроль, а сам напрямую ведет расчеты с подрядчиком, то учет затрат на строительство также ведет инвестор. Так, затраты на строительство будут отражаться у него на счете 08 «Вложения во внеоборотные активы» (субсчет «Строительство объектов основных средств»).

Как правило, застройщик одновременно является и заказчиком – лицом, реализующим инвестиционный проект и уполномоченным на то инвесторами (п. 3 ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»). Иначе, инвесторы нанимают заказчика-застройщика, чтобы тот организовал строительство, обеспечил контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат.

Заказчик-застройщик может строить объект без привлечения третьих лиц (подрядчиков), то есть одновременно выполнять и функции генерального подрядчика. Для этого ему необходима лицензия на осуществление строительной деятельности.

Лицензирование строительной деятельности

Лицензия – разрешение (право) на осуществление лицензируемого вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому лицу или индивидуальному предпринимателю.

Юридическое лицо может заниматься отдельными видами деятельности только на основании специального разрешения (лицензии), перечень таких видов деятельности определяется законом (ст. 49 ГК РФ). В 2004 году был разработан Классификатор видов деятельности, подлежащих лицензированию в соответствии с компетенцией Госстроя РФ. Однако согласно письму Минюста РФ от 23 марта 2004 г. № 07/3113ЮД настоящему классификатору отказано в государственной регистрации.

Постановлением Госстроя от 28 мая 2003 г. № 162-ст с 1 января 2004 года введен Государственный стандарт РФ ГОСТ Р 520592003 «Услуги бытовые. Услуги по ремонту и строительству жилья и других построек. Общие технические условия».

Этот стандарт имеет ссылки на другие стандарты и нормативные документы, в том числе на ГОСТ 27751-88 «Надежность строительных конструкций и оснований. Основные положения по расчету», утвержденный приказом Минстроя РФ от 5 сентября 1996 г. № 17-119 (отменен приказом Госстроя РФ от 03.08.2000 № 171 до принятия постановления Госстроя № 162-ст). Однако в отсутствии иного нормативного акта можно руководствоваться ГОСТом 27751-88, чтобы определить – к какому уровню ответственности относятся те или иные здания и сооружения.

К строительным работам относятся:

- возведение, расширение и реконструкция постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций;

- устройство и разборка подкрановых путей;

- сооружение внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения;

- устройство оснований, фундаментов и опорных конструкций под оборудование;

- озеленение и благоустройство территории застройки, а также поселков и городов;

- другие строительные работы.

К монтажным работам относятся:

- сборка и установка технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации;

- устройство подводок воды, воздуха, пара и т.п.) к оборудованию;

- изоляция и окраска оборудования и трубопроводов;

- другие работы.

Источниками финансирования долгосрочных инвестиций могут выступать:

- собственные средства предприятий;

- бюджетное финансирование;

- средства инвесторов по договорам долевого участия или простого товарищества;

- заемные средства;

- средства полученные от размещения долговых ценных бумаг.

По инвестиционному договору (договору долевого участия в строительстве) инвестор передает организации-застройщику деньги, одна часть которых идет на строительство, а другая является вознаграждением застройщика. В обмен на свой вклад инвестор получает определенную долю в возведенном здании. Чаще всего застройщики используют договор простого товарищества, потому что в этом случае застройщику не нужно платить налоги с вознаграждения за его услуги, они будут оформлены как вклад в совместную деятельность. А такие вклады не считаются реализацией и поэтому не облагаются ни НДС, ни налогом на прибыль (п. 3 ст. 39 НК РФ). Однако представить инвестиционный договор как совместную деятельность можно далеко не всегда, и проблема состоит в том, что довольно часто в роли инвесторов жилищного строительства выступают физические лица. В простом товариществе могут участвовать:

- только коммерческие организации;

- индивидуальные предприниматели;

- граждане, не занимающиеся предпринимательством (п. 2 ст. 1041 ГК РФ).

На каждой стадии процесса строительства заказчику отводятся соответствующая роль и функции по строительству объектов.

На стадии предпроектной проработки и подготовки к строительству заказчик:

- выбирает строительную площадку и получает согласование на ее использование для строительства;

- разрабатывает бизнес-план;

- выполняет подготовительные работы, получает в установленном порядке необходимые согласования и разрешения для использования земельного участка для нужд строительства;

- организует изучение строительной площадки на предмет подтверждения отсутствия факторов, опасных для здоровья людей;

- получает в установленном порядке разрешение на строительство;

- получает согласование и технические условия на подключение объекта к действующим сетям;

- получает в администрации населенного пункта (района) подтверждение действия всех выданных технических условий на электроснабжение, водоснабжение, канализационные сборы, отопление, радиофикацию, телефонизацию и т.д.;

- выполняет подготовительные работы, получает в соответствующих органах необходимые согласования, разрешения и технические условия для проведения изысканий, проектирования и строительства;

- подготавливает исходные данные для разработки проектной документации;

- определяет предметы конкурса (лоты), составляет план проведения конкурсов по размещению заказов на поставку товаров, выполнение работ, оказание услуг в строительстве, несет все расходы по организации и проведению конкурсов на всех его фазах, оформляет договором поручение юридическому лицу на исполнение им части функций по организации и проведению конкурсов, если эти функции не исполняются заказчиком – организатором конкурса;

- осуществляет выбор, на конкурсной основе, проектной и изыскательской организаций и заключает с ними договоры на выполнение соответствующих проектных и изыскательских работ;

- организует экспертизу разработанной проектно-сметной документации, в том числе государственную экологическую экспертизу, и ее утверждение в установленном порядке;

- разрабатывает и утверждает техническую часть конкурсной документации, условия проведения конкурса, определения победителя, основные положения условий государственного контракта (договора) и другие разделы конкурсной документации;

- готовит предложение инвестору по составу и регламенту работы конкурсной комиссии;

- руководит работой конкурсной комиссии после ее утверждения инвестором;

- публикует извещения об открытых конкурсах, рассылает приглашения для участия в закрытых конкурсах, организует распространение конкурсной документации, прием заявок от участников, их рассмотрение, оценку и выбор победителей, осуществляет неконкурсные процедуры размещения заказов методом запроса котировок;

- заключает договоры на работы и услуги по результатам конкурсов;

- получает разрешение на выполнение СМР;

- согласовывает архитектурно-планировочные решения с градостроительным советом населенного пункта (региона) при строительстве объектов жилья и социальной сферы;

- определяет, как правило, на конкурсной основе, поставщиков оборудования, строительных материалов и иных комплектующих, поставка которых по договору возложена на службу заказчика;

- определяет, как правило, на конкурсной основе, страховую компанию и согласовывает условия страхования строительных рисков.

В соответствии с п. 5.1 ГОСТ 27751-88 к сооружениям:

I уровня ответственности относятся «здания и сооружения, отказы которых могут привести к тяжелым экономическим, социальным и экологическим последствиям (резервуары для нефти и нефтепродуктов вместимостью 10 000 м3 и более, магистральные трубопроводы, производственные здания с пролетами 100 м и более, сооружения связи высотой 100 м и более, а также уникальные здания и сооружения)»;

II уровня ответственности относятся «здания и сооружения массового строительства (жилые, общественные, производственные, сельскохозяйственные здания и сооружения)»;

III уровня ответственности относятся «сооружения сезонного или вспомогательного назначения (парники, теплицы, летние павильоны, небольшие склады и подобные сооружения)».

Федеральным законом от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности» ремонтные работы не названы в качестве самостоятельного вида деятельности, для осуществления которого необходимо получение лицензии. В то же время анализ содержания вида деятельности, как «строительство зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом» (который отнесен к числу лицензируемых в соответствии со ст. 17 указанного Закона), позволяет сделать вывод о том, что ремонтные работы входят в его состав.

Так, часть 2 п. 1 Положения о лицензировании деятельности по строительству зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом, утвержденного постановлением Правительства РФ от 21 марта 2002 г. № 174, устанавливает, что данный вид деятельности включает в себя в том числе «выполнение работ по ремонту зданий и сооружений».

Проектную документацию, которую предоставляет заказчик-застройщик, готовит обладающая лицензией проектная организация. Обязанности заказчика-застройщика по договору – предоставить земельный участок, здания и сооружения, необходимые для ведения работ (например, склады, бытовки, общежитие для рабочих), обеспечивать транспортировку грузов и прочее – носят вспомогательный характер и не являются строительством в собственном смысле этого слова.

Заказчик-застройщик может, снабжать стройку материалами и оборудованием, также как и проводить контроль (надзор) за выполнением работ. Однако ответственность за качество работ несет подрядчик, который может отказаться от негодных материалов (оборудования) заказчика (п. 3 ст. 745 ГК РФ), а отсутствие с его стороны контроля и надзора не освобождают подрядчика от такой ответственности (п. 4 ст. 748 ГК РФ).

Предусмотренные в ГК РФ безусловные обязанности заказчика: предоставить подрядчику земельный участок, принять разумные меры к устранению возникающих препятствий, принять работы и оплатить их – не угрожают безопасности работ или окружающей среде, но тем не менее, заказчику-застройщику нужно получить лицензию на осуществление строительной деятельности.

Выдача лицензий производится через Федеральный лицензионный центр при Госстрое РФ. В бухгалтерском учете затраты, связанные с получением лицензий, относятся к расходам по обычным видам деятельности. Поскольку лицензии используются предприятием в течение нескольких лет, вся сумма государственной пошлины сначала включается в состав расходов будущих периодов (счет 97 «Расходы будущих периодов»), а потом равномерно переносится на себестоимость.

До 1 января 2005 года порядок бухгалтерского учета лицензионных платежей был таким же, только назывались эти платежи иначе. Одновременно с подачей документов в лицензирующий орган требовалось уплатить сбор за рассмотрение заявления, а потом (если принималось положительное решение) – сбор за выдачу лицензии.

По большинству видов деятельности размер этих сборов – соответственно 300 и 1000 рублей. Таким образом, если лицензия выдана на три года, сумма, которую можно списывать на расходы каждый месяц, составляет 36,11 руб. ((300 руб. + 1000 руб.) / 36 мес.). Если же срок действия лицензии ограничивается пятью годами, то месячная доля расходов соответственно меньше.

В налоговом учете все чуть сложнее. Независимо от названия расходы, связанные с получением лицензии носят характер косвенных затрат, такие расходы тоже надо учитывать постепенно. Несмотря на то что равномерное списание затрат эта статья предусматривает только по договорам, доходы от которых поступают в течение нескольких отчетных периодов, многие организации следовали рекомендациям МНС РФ и в налоговом учете отражали лицензионные платежи так же, как и расходы будущих периодов.

Лицензия выдается сроком на пять лет (если в заявлении соискателя лицензии не указан меньший срок), хотя согласно ст. 8 Закона о лицензировании отдельных видов деятельности срок действия лицензии не может быть меньше, чем пять лет.

Лицензионными требованиями и условиями являются:

- наличие у юридического лица штатной численности руководителей и специалистов в определенной области не менее 50 % в, имеющих высшее профессиональное образование, и стаж работы в данной области от 35 лет;

- наличие у лицензиата принадлежащих ему на праве собственности или на ином законном основании зданий, помещений, оборудования, инвентаря и иных средств, необходимых для осуществления лицензируемой деятельности;

- повышение не реже 1 раза в 5 лет квалификации индивидуального предпринимателя и работников юридического лица, осуществляющих инженерные изыскания для строительства;

- выполнение лицензируемой деятельности в соответствии с требованиями законодательства Российской Федерации, соответствующих государственных стандартов и нормативно-технических документов;

- наличие системы контроля за качеством разрабатываемой проектной документации, выполняемых работ и выпускаемой продукции, метрологического обслуживания приборов и средств измерения;

- иные требования и условия.

Лицензирующий орган осуществляет контроль за соблюдением лицензиатом лицензионных требований и условий путем проведения проверок на основании предписания руководителя лицензирующего органа, в котором определяются лицензиат, сроки проведения проверки и состав комиссии, осуществляющей проверку. По результатам проверки оформляется акт с указанием конкретных нарушений, который подписывается всеми членами комиссии. Лицензиат (его представитель) должен быть ознакомлен с результатами проверки, и в акте должна быть сделана запись о факте ознакомления.

Согласно ст. 13 Федерального закона «О лицензировании отдельных видов деятельности» лицензирующий орган вправе приостанавливать действие лицензии в случае выявления неоднократных нарушений или грубого нарушения лицензиатом лицензионных требований и условий.

В случае если в установленный лицензирующим органом срок, который не может превышать шести месяцев, лицензиат не устранил указанные нарушения, лицензирующий орган обращается в суд с заявлением об аннулировании лицензии.

Лицензия может быть также аннулирована решением суда на основании заявления лицензирующего органа в случае, если нарушение лицензиатом лицензионных требований и условий повлекло за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов Российской Федерации.

Лицензирующие органы могут аннулировать лицензию без обращения в суд в случае неуплаты лицензиатом в течение трех месяцев государственной пошлины, за предоставление лицензии.

По законодательству лицензирование на осуществление деятельности, связанной с проектированием или строительством, а также связанной с инженерными изысканиями для строительства, за исключением сооружений сезонного или вспомогательного назначения будет прекращено с 1 июля 2008 года согласно п. 6.1 ст. 18 Федерального закона «О лицензировании отдельных видов деятельности».

В соответствии с действующим законодательством подтверждение соответствия продукции, работ, услуг требованиям технических регламентов, положениям стандартов может осуществляться в форме добровольной сертификации. Добровольная сертификация в строительстве – один из способов подтверждения профессионального уровня строительных организаций.

Система добровольной сертификации создается юридическими лицами (индивидуальными предпринимателями) самостоятельно и может быть зарегистрирована федеральным органом исполнительной власти по техническому регулированию. В целях совершенствования работы по оценке и подтверждению соответствия применяемой в строительстве промышленной продукции, работ и услуг, выполняемых проектными, строительными и изыскательскими организациями, а также систем менеджмента качества на предприятиях и в организациях строительного комплекса в 2003 году была создана Система добровольной сертификации в строительстве в РФ «Росстройсертификация». В Системе «Росстройсертификация» функционирует более 50 аккредитованных ранее Госстроем России специализированных органов по сертификации, расположенных на территориях различных субъектов РФ и осуществляющих свою деятельность на профессиональной основе. Одним из направлений деятельности Системы добровольной сертификации является сертификация строительных, проектных и изыскательских работ и услуг. При проведении сертификации указанных работ и услуг оцениваются возможности организаций стабильно и в соответствии с требованиями строительных норм и правил обеспечивать безопасность и качество проектируемых и строящихся объектов и подтверждается профессиональный уровень этих организаций. Наличие такого подтверждения создает дополнительные возможности защиты от доступа на отечественный строительный рынок организаций, не имеющих достаточного опыта работы в строительстве.