Бухгалтерский баланс - Баланс для начинающих (Медведев М.Ю.)

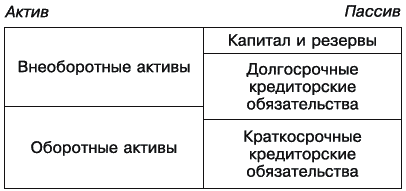

Современный бухгалтерский баланс – тот, который ежеквартально заполняется бухгалтерами, – есть совмещение статического и динамического элементов, хотя при его рассматривании это не слишком заметно. Имеющиеся у баланса разделы (рис. 88) установлены нормативным путем на основании несовместимых между собой теоретических воззрений.

Рис. 88. Разделы бухгалтерского баланса установленной формы

Попросту говоря, бухгалтерский баланс эклектичен и вследствие этого мало интересен практикам.

Невозможность, в силу его малой познавательности, применить бухгалтерский баланс на практике не является новостью для специалистов, в разные исторические периоды охотно и весьма откровенно высказывавшихся по этому поводу. Не откажем себе в удовольствии привести несколько цитат по случаю – когда-то, в другой нашей работе, уже приводившихся, но не утративших с той далекой поры своей злободневности.

«Кому не известно, что не только акционеры вообще, но и самые образованные из них, коль скоро они не посвящены в особые тайны предприятий, нередко становятся в тупик перед балансами и отчетами правлений обществ, вопреки прямому назначению этих документов, по закону, ясно показывать действительное положение дел… Происходит это, очевидно, от темноты балансов, напускаемой на них разными бухгалтерскими терминологическими ухищрениями, при посредстве которых самые хилые предприятия представляются выгодными».

А. А. Суходольский

«В этих публикациях одна лишь цель – уравнять приход с расходом, актив с пассивом, дебет с кредитом. Мы видим, что баланс в них верен, то есть достигнуто равенство дебета с кредитом, прихода с расходом, актива с пассивом, и только.– А что внутри их?

– Лишь один бессистемный набор разных ценностей и капиталов, перемешанных с прибылями и убытками. Истинное понятие реальных ценностей отождествлено с понятием нереальных (отвлеченных) ценностей (капиталов, результатов). Эти разновидности слиты в общей таблице, в общем счете, в общих итогах дебета и кредита».

К. В. Клаус

«Неудивительно поэтому, если не всякий умеет ориентироваться в таком балансе и ничего в нем не поймет, и мы стоим перед поразительным фактом, что из массы публикуемых ежегодно балансов, может быть, ни один не отвечает требованием логики».

Т. Губер

«Так как баланс составляется ни по первому, ни по второму, а по особому, третьему, так сказать, смешанному методу, то в результате получаются цифры с таким же неопределенным содержанием, как и те, которые получились бы, если бы мы стали складывать аршины с пудами или корову с хворостиной. Ибо нельзя складывать величины разнородные».

И. Р. Николаев

Неужели вы этого не знали?«Гартли Уизерс утверждает, что “для большинства акционеров баланс приблизительно так же понятен, как какое-нибудь место из поэмы Броунинга, переведенное на незнакомый язык”, и говорит о нем, как о “секретном шифре, с тайным смыслом, открывающимся лишь посвященной касте после долгого поста и умерщвления плоти”».

Г. Р. Хэтфильд

Существует даже термин «вуалирование баланса» (от фр. voiler – скрывать, затуманивать), принадлежащий швейцарцу И. Ф. Шеру (1846–1924). Вуалирование означает манипулирование показателями бухгалтерского баланса с целью придать тому более привлекательный вид. Хороша же отчетная форма, которая может отображать все, что угодно, по усмотрению бухгалтера! А вот если бы, как рекомендуется нами, в бухгалтерском балансе отображались исключительно вещи, любое его вуалирование оказалось бы неприкрытой фальсификацией, что не одно и то же. Ведь вуалирование – использование бухгалтерской методологии в рамках действующего законодательства, хотя и в неблаговидных целях, в то время как фальсификация баланса – прямой подлог документов.

Установленную форму бухгалтерского баланса мы нарочно не приводим. Кто ее не видел?.. и кому она нужна?

Обдумайте!

- Современная форма бухгалтерского баланса определена нормативным путем – в разное время и разными специалистами. Вследствие этого она эклектична.

- Пользоваться бухгалтерским балансом при принятии управленческих решений неразумно, хотя составлять его необходимо.