Концепция источников средств

Не менее остроумна концепция И. П. Руссияна и Н. С. Лунского, базирующаяся на восприятии пассива баланса как источника средств. Поскольку счетной общественности она стала известна после трудов Н. С. Лунского, тогда как оригинальные труды И. П. Руссияна остались малоизвестными и по сути невостребованными, станем говорить о концепции Н. С. Лунского.

Согласно данной концепции, каждый регистрируемый по активу баланса объект имеет свой источник, регистрируемый по пассиву баланса. Баланс предстает в виде двух половин, хотя и называемых активом и пассивом, но на самом деле обозначающих средства и их источники (рис. 69).

Рис. 69. Баланс как группировка средств и источников их возникновения

По Н. С. Лунскому, каждое средство, т. е. положительный объект, имеет источник своего образования.

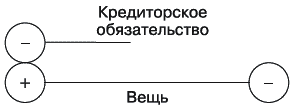

Что значит источник? Он определяется по положительным модификациям. Например, вещь получена в долг – указанный долг является источником полученной вещи (рис. 70).

Рис. 70. Кредиторское обязательство как источник поступления средств

Но вещь может поступить и безвозмездно, на некомпенсационной основе. Тогда источником ее поступления станет собственный капитал, именно для этих целей и регистрируемый (рис. 71).

В итоге пассив баланса и предстает источником средств, отражаемых в активе баланса.

Что же можно сказать по поводу подобного, не лишенного остроумия и изысканности взгляда? Во-первых, отметить, что концепция заведомо не рассматривает пермутации, т. е. события, не изменяющие валюту баланса.

Рис. 71. Собственный капитал как источник поступления средств

Объекты могут сменять друг друга по активу или пассиву. В этом случае, следуя мысли Н. С. Лунского, приходится признать, что активные и пассивные пермутации также могут определять – точнее, переопределять – источники образования средств. Например, в случае активной пермутации: вещь в наличии, обмениваемая на другую, передает той свой источник образования. Или в случае пассивной пермутации: один источник образования меняется на другой – допустим, кредиторское обязательство списывается без погашения, тем самым меняясь на собственный капитал.

Во всем этом еще есть известный смысл.

Гораздо труднее обосновать тот факт, что концепция не позволяет соотнести с одним средством конкретный источник образования – средства соответствуют источникам только по совокупности. То есть нельзя сказать: вот это средство имеет такой-то источник образования, это – такой-то, и т. д. Можно сказать лишь: в целом имеется средств на такую-то сумму, которые имеют источниками кредиторские обязательства на такую-то сумму и собственный капитал на такую-то сумму.

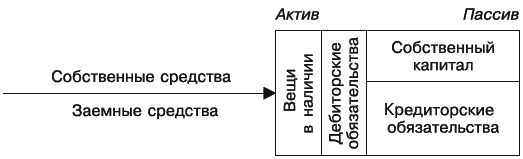

По этой причине два термина, вызванные к жизни концепцией Н. С. Лунского – «собственные средства» и «заемные средства», – можно определять лишь численно, но нельзя соотносить с конкретными вещами (рис. 72).

Рис. 72. Собственные и заемные средства

Купленная с отсрочкой оплаты вещь в юридическом смысле – собственная вещь, принадлежащая новому владельцу, а согласно Н. С. Лунскому – заемное средство, поскольку приобретено с использованием кредитных отношений. Но утверждать это в отношении конкретной вещи все равно не получится – можно лишь констатировать: имеется заемных средств на такую-то сумму.

Если для определения источников пользоваться не разделами баланса, а тривиальной корреспонденцией счетов, сейчас же становится возможным проследить всю историю объекта – настолько, насколько позволяет структура системы учета. Большинство событий двойственно, в рамках двойной записи все события двойственны, поэтому каждый объект «сцепляется» как первой, так и последней фазой существования с фазами существования других объектов. Странствуя по цепочкам объектов, иначе говоря, по корреспонденции счетов, при условии идентификации каждого объекта можно установить, какой объект из какого возник – и не в совокупности, как у Н. С. Лунского, а вполне конкретно, по каждому объекту.

В конце концов, что бухгалтер регистрирует: только вещи или вещи с их источниками? Если последнее, то теория бухгалтерского учета должна быть пересмотрена с упором на источники. Мы же исходим из того, что должны регистрироваться только вещи, одни вещи, при том, что регистрация вещей в рамках событий позволяет отслеживать и источники образования вещей.

Представьте некомпенсируемое начисление кредиторского обязательства – субъект учета обязался произвести кому-нибудь некомпенсируемую оплату, допустим, в благотворительных целях. Для чистоты эксперимента примем баланс за нулевой, т. е. возьмем такое состояние субъекта учета, при котором никакие объекты в системе учета не значатся. По пассиву возникает кредиторское обязательство и, если пользоваться двойной записью, по пассиву же – отрицательный собственный капитал. Спрашивается, источником чего является зарегистрированное кредиторское обязательство? Увы, проходящее по активу баланса средство, которому данное кредиторское обязательство может послужить источником, отсутствует. Оперирование источниками средств ранее появления на балансе самих средств дает нам основания усомниться в правильности и отечественной концепции.

Обдумайте!

- Согласно концепции И. П. Руссияна и Н. С. Лунского, актив баланса обозначает средства, а пассив баланса – источники этих средств.

- При этом средства соответствуют своим источникам не по отдельности, а по совокупности.

- Также не объясняется порядок регистрации объектов: когда регистрируются средства, когда их источники.

- На самом деле источники образования средств можно проследить – и не в совокупности, а по отдельности – по корреспонденции счетов (регистрации вещей в рамках событий).