Пермутации и модификации

Как было дважды повторено, при двойной записи никакая бухгалтерская проводка не может изменить равенство сторон баланса. Это объясняется математически. Дабы читателю убедиться в этом лично, рассмотрим все возможные варианты изменений. Количество вариантов зависит, естественно, от количества рассматриваемых нами разделов баланса – ведь углубляться в понятие баланса, как и во всякую другую научную категорию, можно до бесконечности.

При анализе изменений, производимых одной бухгалтерской проводкой со сторонами баланса, принято различать модификации и пермутации.

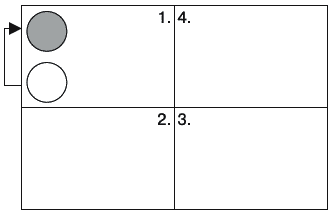

Модификациейназывается увеличение или уменьшение валюты баланса, для чего в бухгалтерской проводке должны быть задействованы обе стороны баланса.

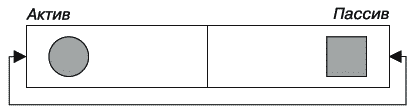

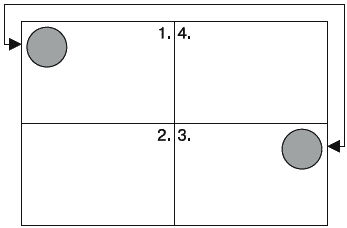

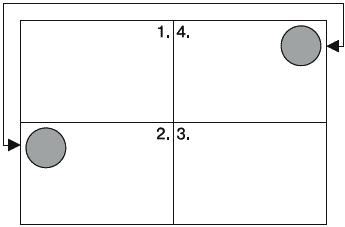

Положительная модификация приводит к увеличению валюты баланса (рис. 44). Например, вследствие взятия вещи в долг на балансе появляется как полученная вещь, так и кредиторское обязательство по ее возврату.

Рис. 44. Положительная модификация

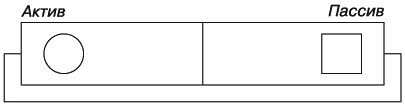

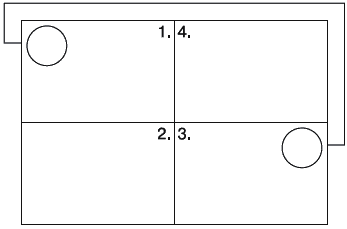

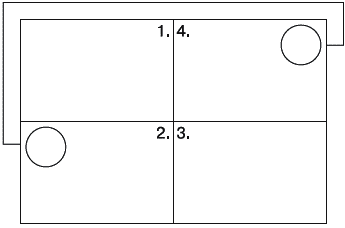

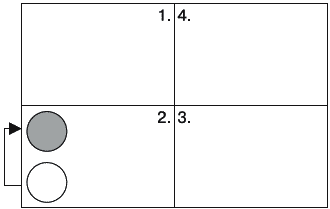

Отрицательная модификация приводит к уменьшению валюты баланса (рис. 45). Например, вследствие погашения долга с баланса исчезает как отданная вещь, так и погашенное кредиторское обязательство.

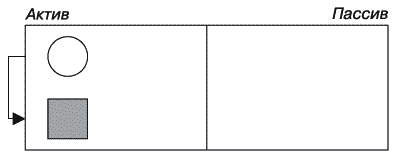

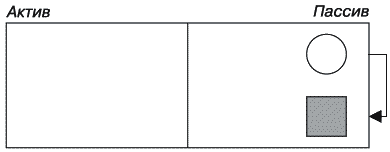

В рисунках здесь и далее заштрихованными фигурами обозначены поступающие на баланс объекты, а незакрашенными – выбывающие с баланса объекты.

Рис. 45. Отрицательная модификация

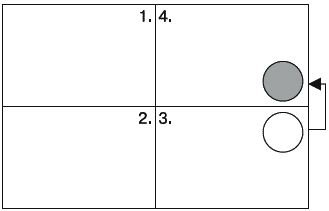

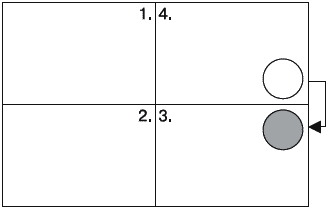

Пермутациейпринято называть неизменность валюты баланса при выполнении бухгалтерской проводки. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса.

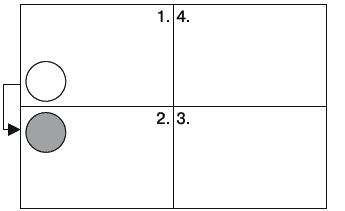

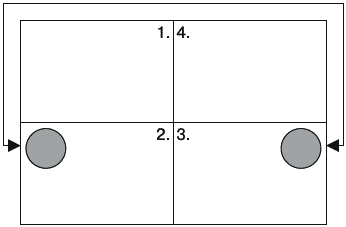

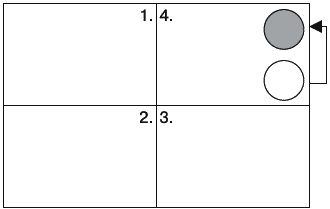

При активной пермутации задействован актив : один объект, зарегистрированный по активу, с баланса выбывает, а другой появляется (рис. 46).

Рис. 46. Активная пермутация

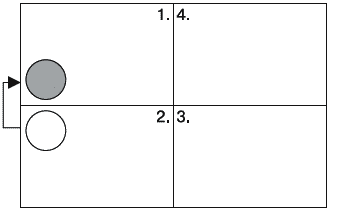

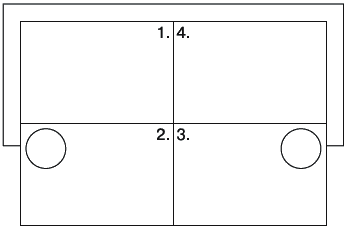

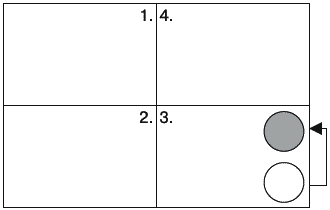

При пассивной пермутации задействован, соответственно, пассив : один объект, зарегистрированный по пассиву, с баланса выбывает, а другой появляется (рис. 47).

Рис. 47. Пассивная пермутация

Откуда взялись, как стали возможны пермутации и модификации? Они появились вследствие бухгалтерской методологии, допускающей регистрацию не только положительных, но и отрицательных объектов.

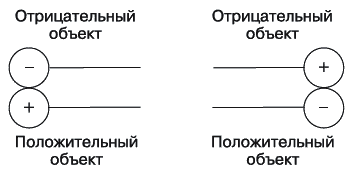

При модификациях в бухгалтерской проводке обязательно участвуют положительный объект и отрицательный объект (рис. 48).

Рис. 48. Положительная и отрицательная модификации в виде бухгалтерской проводки

Отсюда понятно, почему валюта баланса при положительной модификации увеличивается, а при отрицательной модификации уменьшается. Просто в первом случае оба объекта принимаются к учету, а во втором – оба объекта снимаются с учета.

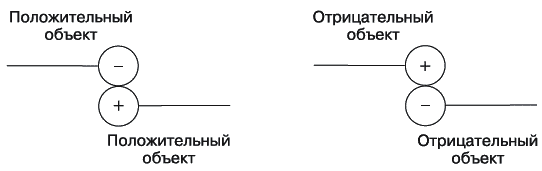

При пермутации корреспондируют два положительных либо два отрицательных объекта, поэтому всегда один объект к учету принимается, а другой снимается (рис. 49).

Рис. 49. Активная и пассивная пермутации в виде бухгалтерской проводки

Анализ изменений, происходящих с балансом, можно продолжить. Если количество разделов баланса увеличить, соответственно в прогрессии увеличится количество вариантов. В частности, увеличив количество разделов до четырех (1 – вещи в наличии; 2 – дебиторские обязательства; 3 – кредиторские обязательства; 4 – собственный капитал), получим уже 16 вариантов (рис. 50–65).

Можно было бы увеличить число разделов баланса с соответствующим увеличением числа возможных вариантов, но принцип и без того ясен: при двойной записи бухгалтерская проводка не может повлиять на равенство сторон баланса по математическим причинам. Что еще не свидетельствует в пользу двойной записи.

Рис. 50. Вещь поступает – на безвозмездной основе. Хозяйственная операция не имеет компенсационного характера, поэтому корреспондирующим объектом является собственный капитал

Рис. 51. Вещь выбывает – опять-таки на безвозмездной основе (допустим, она утеряла свои потребительские качества и ее попросту выкинули на свалку). В результате уменьшается величина собственного капитала

Рис. 52. Покупаем вещь с отсрочкой платежа. Вместе с вещью на балансе оказывается кредиторское обязательство – наш долг перед продавцом

Рис. 53. Обратный случай – гасим зарегистрированное ранее кредиторское обязательство. Вместе с кредиторским обязательством с баланса исчезает вещь – та, что мы передали в оплату

Рис. 54. Выступая уже в качестве продавца, продаем вещь с отсрочкой платежа. Вещь с баланса исчезает, а взамен нее появляется дебиторское обязательство – долг покупателя

Рис. 55. Покупатель гасит свой долг: взамен дебиторского обязательства на балансе продавца появляется вещь – та, которую мы получили в оплату

Рис. 56. Получаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Вместе с дебиторским обязательством на балансе появляется собственный капитал

Рис. 57. В свою очередь уступаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Теряем дебиторское обязательство, а вместе с ним и соответствующую часть собственного капитала

Рис. 58. Приобретаем право требования долга с отсрочкой платежа: нам должны заплатить, но и мы, в свою очередь, должны заплатить (другому лицу)

Рис. 59. Производим зачет встречного однородного требования: если мы должны какому-нибудь лицу определенную сумму и это лицо должно нам ту же самую сумму, долги взаимно аннулируются

Рис. 60. При списании кредиторского обязательства вследствие истечения срока исковой давности возникает положительный собственный капитал – ведь платить по данному обязательству уже не нужно

Рис. 61. Напротив, если оказывается, что мы кому-то должны заплатить, а компенсация при этом отсутствует (кредиторское обязательство – например, вследствие присуждения штрафа), собственный капитал уменьшается

Рис. 62. Одна вещь может быть обменена на другую – в этом случае корреспонденция счетов будет затрагивать лишь один раздел баланса

Рис. 63. Аналогичным образом заменено одно на другое может быть дебиторское обязательство: нам должно было заплатить одно лицо, а теперь должно другое

Рис. 64. Назначение собственного капитала может быть изменено (см. следующую главу), в результате чего имеем корреспонденцию внутри четвертого раздела

Рис. 65. Заменено одно на другое может быть и кредиторское обязательство: например, при переводе долга – мы должны были заплатить одному лицу, а теперь должны заплатить другому

Обдумайте!

- Модификацией называется увеличение или уменьшение валюты баланса, для чего в бухгалтерской проводке должны быть задействованы обе стороны баланса.

- Пермутацией называется неизменность валюты баланса при выполнении бухгалтерской проводки. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса.