Собственный капитал - Баланс для начинающих (Медведев М.Ю.)

Приняв двухфазный баланс за образец, бухгалтеры продолжали заниматься письменным учетом. Они по-прежнему рассматривали каждое событие в контексте двух составляющих его объектов, отводя на каждый из типов объектов страницу своих бухгалтерских книг. То есть одно событие регистрировалось в бухгалтерских книгах записью на левой странице и одновременно записью на правой странице.

В один прекрасный день стало очевидным, что некоторые события в данную схему никак не укладываются. С актами обмена или переименованием объектов все было в порядке, однако изредка попадались события, состоящие из одного объекта. Второй объект в таких событиях напрочь отсутствовал, как бухгалтеры ни старались его обнаружить. Например, дарение вещи со стороны любого из участвующих лиц не имело никакого противопоставления.

Акт обмена или переименования обладал безусловной двойственностью:

Дебет (Приход) «Вещь 1»,

Кредит (Расход) «Вещь 2».

Другие события двойственностью не обладали. Они могли представлять некомпенсируемое поступление вещи:

Дебет (Приход) «Вещь 1».

Либо они могли представлять некомпенсируемое выбытие вещи:

Кредит (Расход) «Вещь 2».

Будучи относительно редкими, они явно выбивались из общей методологической колеи, но поддаваться формализации упорно не желали.

В итоге все регистрируемые в бухгалтерском учете события оказались подразделены на два типа:

- обладающие двойственностью, т. е. затрагивающие два противостоящих друг другу объекта (либо две группы объектов);

- не обладающие двойственностью, т. е. затрагивающие один объект.

Бухгалтеры, уже привыкшие рассматривать каждое событие с точки зрения двух составляющих его объектов, по дебету и кредиту, долгое время мирились с подобным нарушением «стройности» системы, но однажды решились на исправление. Им показалось, что в проверочных целях будет гораздо удобнее указывать отсутствующий объект – тогда каждое событие строго состояло бы из двух объектов, одного по дебету и одного по кредиту, что должно было облегчить арифметическую проверку бухгалтерских книг.

Сказано – сделано. Проблема с арифметической проверкой была решена посредством введения подставного объекта, который стали называть собственным капиталом. Когда противостоящий объект в событии отсутствовал, он создавался искусственным образом.

При отсутствии объекта по кредиту собственный капитал подставлялся по кредиту:

Дебет «Вещь 1»,

Кредит «Собственный капитал».

При отсутствии объекта по дебету собственный капитал подставлялся по дебету:

Дебет «Собственный капитал»,

Кредит «Вещь 1».

Стало возможным осуществлять проверку бухгалтерских книг, подсчитывая итоги по обеим колонкам: если итоги сходились, считалось, что ошибка отсутствует, в противном случае бухгалтер принимался за ее поиски.

Что в конце концов произошло? Наряду с обязательствами, при регистрации которых возникал лишний, отсутствовавший в имущественном комплексе объект, появился еще один объект, поиски которого в реальной жизни не могли увенчаться успехом, – собственный капитал. Собственный капитал регистрировался при отсутствии у события двойственности, вместо отсутствующего объекта. Разумеется, он проходил по учету в сумме бухгалтерской проводки, что стало возможным после принятия бухгалтерской методологией процедуры оценки. Тем самым собственный капитал представлял собой разницу между положительными и отрицательными объектами.

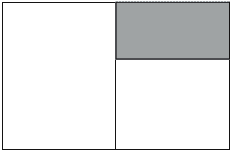

Последнее утверждение несложно понять, если представить двухфазный баланс, т. е. состоящий из положительных и отрицательных объектов. Любое согласованное использование дебета и кредита в одинаковом объеме, как это имеет место при двойственном событии, изменяет положительные и отрицательные объекты совершенно определенным образом, никогда не затрагивая разницу между ними, которая изменяется лишь в случае отсутствия двойственности. Если принять эту разницу за отдельный объект и посредством регистрации ввести в систему, то система приобретет в некотором роде замкнутый вид: положительные объекты численно окажутся равными отрицательным. Что в этом удивительного? Возьмите две колонки разного размера и увеличьте меньшую до большей. Данное увеличение и станет представлять собственный капитал (рис. 41).

Рис. 41. Модель двухфазного баланса после введения в него собственного капитала

Теперь уменьшайте или увеличивайте обе колонки на одинаковые величины либо уменьшайте и тут же увеличивайте на одинаковую величину любую из колонок, что в нашей ситуации равносильно выполнению бухгалтерской проводки, – ясно, что разница от этого не изменится. Данное равенство и представляет собой широко разрекламированную двойную запись, почитающуюся в качестве одного из принципов современной бухгалтерии.

Взяв за основу три базовых варианта бухгалтерского баланса, указанных выше, после ввода в них собственного капитала как величины, дополняющей стороны баланса до равенства, получим следующее (рис. 42).

Рис. 42. Варианты двухфазного баланса после введения в него собственного капитала. Первый вариант – базовый

Первый вариант базовый, ввиду его распространенности.

Второй вариант, когда актив равен пассиву, вследствие чего собственный капитал отсутствует, есть частный случай первого или третьего. По этой причине его опускаем.

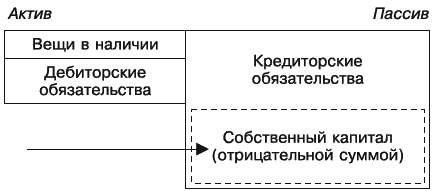

Третий вариант малоупотребителен, однако должен быть рассмотрен из-за своей потенциальной осуществимости. Впрочем, после изобретения отрицательных чисел решение становится несложным – нужно всего лишь указать собственный капитал отрицательной суммой (рис. 43).

Рис. 43. Отрицательный собственный капитал. Расположение – в пассиве баланса

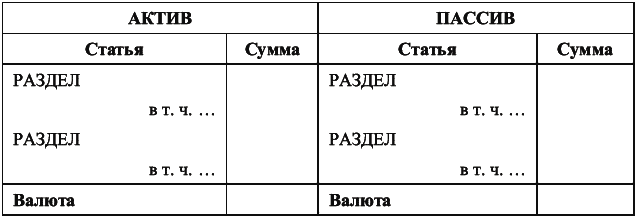

В качестве базового, подвергаемого дальнейшему анализу, имеем в итоге первый вариант. Собственный капитал – обычно положительная величина, но в исключительных случаях может быть и отрицательной. Актив численно равен пассиву. Данное численное равенство в виде итогов по активу или пассиву именуется валютой баланса (табл. 3).

Таблица 3

Внешний вид бухгалтерского баланса после введения в него собственного капитала

Вот бухгалтерский баланс и приобрел внешний вид, узнаваемый современными бухгалтерами.

Расположение собственного капитала в пассиве баланса привело к тому, что чередование фаз его существования совпало с чередованием фаз существования кредиторских обязательств. Поступи методология бухгалтерского учета по-иному, расположи собственный капитал в активе баланса, хотя бы и в отрицательной сумме, чередование оказалось бы стандартным. Но в хозяйственной деятельности кредиторские обязательства, как правило, не превышают совокупную величину вещей в наличии и дебиторских обязательств, поэтому расположение собственного капитала в пассиве баланса выглядело само собой разумеющимся.

Система учета получила еще один странноватый объект, в котором кредит предшествует дебету, а дебет следует за кредитом (табл. 4).

Таблица 4

Фазы существования собственного капитала согласно принятой методологии

Бухгалтерам стало чрезвычайно удобно отыскивать ошибки, подсчитывая итоги по двум колонкам бухгалтерских книг, но чего это удобство стоило? Система учета оказалась еще более искажена, чем была до этого. Критерием искаженности служит неоднократно приводимый нами вопрос: можем ли мы ощупать в имущественном комплексе регистрируемый объект? Если можем, все в порядке. Данный объект есть вещь, действительно составляющая имущественный комплекс. Если не можем, перед нами ошибка. Бухгалтерский учет предназначен для регистрации имущественного комплекса в виде составляющих его вещей – на этом мы стоим и не сойдем с места, – поэтому любая регистрация того, что не существует, является плодом чьего-нибудь недомыслия.

Определенное исключение составляют будущие объекты. Их невозможно ощупать в момент регистрации, но их можно будет ощупать впоследствии. Тогда вопрос, выдвигаемый нами в качестве универсального критерия возможности регистрации объекта, должен звучать так: можем ли мы сейчас, сможем ли впоследствии ощупать в имущественном комплексе регистрируемый объект? Ощупать собственный капитал не получится, следовательно, его регистрация ошибочна.

При компьютерном учете, пришедшем на смену учету письменному, контрольные величины, подобные собственному капиталу, изначально бессмысленны. Компьютер нет надобности проверять на правильность вычислений, особенно таким доисторическим способом. Допустим, в информационной системе регистрируются величины А и Б. Регистрировать также величину С, представляющую собой разницу между величинами А и Б, нет нужды, поскольку в любой момент ее можно определить расчетным путем. Регистрация величины С в приведенном примере противоречит теории информационных систем. Никакой программист никогда не стал бы регистрировать расчетную величину, потому что это противоестественно.

Собственный капитал – понятие, возникшее около пятисот лет назад, – представляет собой именно такую расчетную величину. Все до смешного просто: собственный капитал нет смысла регистрировать, потому что, регистрируя остальные объекты, его можно в любой момент рассчитать, вычислить. Зато введение собственного капитала в систему учета позволяет оправдать название отчетной формы: уж теперь-то бухгалтерский баланс, в результате долгих преобразований превратившийся в две уравновешенные колонки, полностью соответствует своей этимологии!

Насколько баланс, сформированный столь причудливым способом, способен соответствовать реальному имущественному комплексу, читатель пусть судит самостоятельно.

Обдумайте!

- Одни события изначально обладают двойственностью. Другие события двойственностью не обладают.

- Подстановкой в бухгалтерские проводки несуществующего объекта бухгалтеры добились двойственности для событий второго типа. Им это потребовалось для арифметической проверки бухгалтерских книг.

- Данный подставной объект получил название собственного капитала.

- За счет введения в систему учета собственного капитала стороны баланса оказались уравновешены.

- Никакая бухгалтерская проводка не могла теперь изменить равенство сторон баланса, т. к. уменьшала или увеличивала обе стороны баланса на одинаковую величину либо уменьшала и тут же увеличивала на одинаковую величину одну из сторон.

- Равенство сторон баланса вкупе со структурой бухгалтерской проводки стало называться двойной записью.

- Двойная запись – искусственное образование. При компьютерном учете регистрация собственного капитала, на чем основывается двойная запись, бессмысленна.