Инвентарь

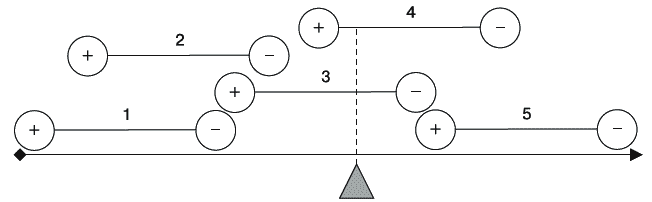

Становится более-менее понятным, чем бухгалтерский баланс был первоначально. Будучи не более чем отчетной бухгалтерской формой, отображающей имущественный комплекс целиком, баланс не мог не отображать все составляющие имущественный комплекс объекты. Настоящий момент приходился на протяженность некоторых объектов, считавшихся присутствующими в имущественном комплексе на данный момент (рис. 9), вследствие чего эти объекты и попадали в баланс.

Рис. 9. Установление объектов, присутствующих в имущественном комплексе. Срез на настоящий момент. Инвентарь составляют объекты 3 и 4

Первоначально бухгалтерский баланс представлял собой список объектов, присутствовавших в имущественном комплексе в какой-нибудь временной точке, т. е. в определенный момент времени. Это был примитивный баланс, удовлетворительный лишь ввиду неразвитости производственных отношений. Собственно, и балансом-то такая отчетная форма не называлась, не называется и сегодня. С точки зрения современных воззрений, это не баланс, а инвентарь, или инвентарная ведомость.

Как и «баланс», «инвентарь» – термин многозначный.

Во-первых, инвентарем именуются разные мелкие орудия труда. Когда говорят «садовый инвентарь» или «строительный инвентарь», имеют в виду именно их.

Во-вторых, инвентарем именуют вещи, особенно вещи в наличии, т. е. присутствующие в имущественном комплексе в настоящий момент. Данное значение противостоит понятию будущих вещей, о которых речь в нашем пособии пойдет ниже.

Первоначальным, хотя ныне и устаревшим, является понимание инвентаря как отчетной формы в виде перечня всех вещей, присутствующих в имущественном комплексе, тем самым составляющих данный имущественный комплекс. Инвентарь в данном значении и составляет понятие инвентарной ведомости.

Инвентарной ведомостью был когда-то бухгалтерский баланс, однако не на протяжении всего исторического периода. Производственные отношения неудержимо развивались. Наступил момент, когда из понятия инвентарной ведомости бухгалтерам пришлось вычленить понятие баланса в его современной интерпретации. Однако до той поры инвентарная ведомость – как мы сказали, представляющая собой примитивный, неразвитый баланс – претерпела многочисленные превращения, которые имеет смысл проанализировать.

Обдумайте!

- Баланс ведет свое происхождение от инвентарной ведомости.

- Инвентарная ведомость – полный перечень вещей, присутствующих в имущественном комплексе.

- Форма инвентарной ведомости по ходу истории неоднократно менялась.