Существенность в аудите

Понятие существенности

Порядок нахождения и применения в аудите уровня существенности излагается в МСА № 320 «Существенность в аудите».

Ранее отмечалось (см. Цель и основные принципы, регулирующие аудит финансовой отчетности), что целью аудита финансовой отчетности является предоставление возможности аудитору выразить мнение в отношении того, подготовлена ли финансовая отчетность (по всем существенным аспектам) в соответствии с установленными основами финансовой отчетности (нормативными документами).

В Законе «Об аудиторской деятельности» под существенностью понимается «степень точности»:

«... под достоверностью понимается степень точности данных финансовой отчетности, которая позволяет пользователю этой отчетности, на основании ее данных, делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения».

На данном моменте необходимо акцентировать внимание, поскольку он является принципиальным: аудитор не должен проверять бухгалтерскую отчетность организации в полном объеме и выражать свое мнение, оценивать нарушения с абсолютной степенью точности (в отличие от ревизии, судебно-бухгалтерской экспертизы). Достаточно проверить некоторый объем документов, хозяйственных операций за отчетный период, позволяющих выразить мнение о достоверности отчетности во всех ее существенных аспектах. Итоговые последствия выявленных ошибок для финансовой отчетности также достаточно привести лишь в оценочном выражении (нет надобности в 100%-ной точности результатов аудиторской проверки).

Итак, согласно МСА № 320, существенность в аудите определяется следующим образом:

«Информация считается существенной, если ее пропуск или искажение могут повлиять на экономические решения пользователей, принятые на основе финансовой отчетности. Существенность зависит от размера статьи или ошибки, оцениваемых в конкретных условиях их пропуска или искажения. Таким образом, существенность, скорее, определяет пороговое значение или точку отсчета и не является основной качественной характеристикой, которой должна обладать информация для того, чтобы быть полезной».

Проведем анализ данного определения:

1. Информация считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой отчетности. В этом заключается основной признак существенности информации.

Пример. В рамках аудита проводится проверка обоснованности отнесения затрат на себестоимость продукции. Общая сумма затрат за проверяемый период составляет 1 200 000 руб. В ходе проверки выявлено необоснованное отнесение затрат на себестоимость на общую сумму 1500 руб. по авансовым отчетам. Является ли это существенным? Найдем отношение: 1500:1 200 000 х 100% = 0,125%. На первый взгляд такое нарушение можно считать несущественным.

Однако мы не знаем, к примеру, объема выборки. Пусть аудитор проверил документов на сумму 25 000 руб. Изменится ли ответ?

Найдем отношение: 1500 : 25 000 x 100% = 6%. Это уже много.

Если соотнести эту цифру с общим объемом затрат, то получим, что общий объем нарушений составит: 1 200 000 x 6% : 100% = 72 000 руб. Однако с абсолютной точностью аудитор не может утверждать, что объем нарушений по всей генеральной совокупности будет равен 72 000 руб. Дается лишь возможная оценка последствий такому нарушению.

В условие задачи внесем еще одно уточнение, а именно: определим характер выявленного нарушения. При проверке было установлено, что данная сумма была присвоена материально ответственным лицом (к авансовому отчету в оправдание произведенных им расходов были приложены фиктивные или подложные документы).

В этом случае такое нарушение, независимо от суммы, всегда будет существенным. Хищение денежных средств, подлог документов относятся к экономическим преступлениям, ответственность за совершение которых предусмотрена Уголовным кодексом РФ. Таким образом, переходим ко второму и третьему элементам определения.

2. Существенность зависит от размера статьи или ошибки.

3. Статья (бухгалтерской отчетности) и ошибка оцениваются в конкретных условиях их пропуска или искажения.

Итак, мы пришли к выводу, что существенность в аудите характеризуется двумя сторонами:

- количественной (определяется общей суммой нарушений, объемом выборочной и генеральной совокупности);

- качественной (учитываются иные факторы, которые делают информацию существенной или несущественной, независимо от суммы нарушений).

Действительно, в МСА № 320 прямо говорится о том, что аудитор должен рассматривать каждое выявленное им нарушение как с количественной (суммовой), так и с качественной (природа, сущность) сторон. Кроме того, необходимо помнить, что не всегда нарушения можно оценить в денежном выражении. Например, отсутствие приказа по учетной политике оказывает крайне негативное влияние на результаты работы бухгалтерии и создает ненужные риски для всего предприятия. Вообще любые недостатки в организации работы, документообороте очень трудно поддаются количественному измерению. Однако о них обязательно следует указывать в отчете для принятия скорейших мер по их устранению.

В стандарте также говорится о том, что аудитор должен рассматривать возможность ошибок в относительно небольших суммах, которые в совокупности могут оказать существенное влияние на степень достоверности отчетности, в частности, нарушение, которое встречается периодически (например, ежемесячно).

4. В конце определения говорится уже о количественной характеристике существенности - пороговом значении. Это уже свойство, а не признак существенности.

Нахождение уровня существенности необходимо в двух основных случаях:

- при определении конкретного перечня аудиторских процедур, времени на их осуществление, степени проверки (сплошная, выборочная), т.е. в ходе планирования аудита;

- при оценке результатов проверки и оценке влияния выявленных нарушений на выражение мнения о достоверности отчетности, т.е. в ходе подготовки аудиторского заключения.

В российский стандарт добавлен еще один случай - в ходе выполнения конкретных аудиторских процедур, т.е. осуществления самой проверки.

В ходе планирования аудита оценка уровня существенности, произведенная аудитором, помогает ему решить следующие вопросы: какие статьи отчетности следует проверить и в каких конкретных ситуациях необходимо использовать выборку и аналитические процедуры. Таким образом, это приводит к снижению ожидаемого уровня аудиторского риска.

Аудиторский риск - это вероятность необнаружения существенных искажений отчетности, если такие искажения реально существуют, или указание в аудиторском заключении на несуществующие нарушения. В любом случае в указанных ситуациях формируются неправильные выводы по результатам проверки и неправильное аудиторское заключение. При этом прослеживается явная связь между уровнем существенности и аудиторским риском.

Действительно, уровень существенности - это субъективно определяемая аудитором количественная величина или качественная характеристика. Уровень существенности можно установить любой. При этом между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

- чем выше уровень существенности, тем ниже аудиторский риск;

- чем ниже уровень существенности, тем выше аудиторский риск.

Поскольку уровень существенности - это предельное значение ошибки бухгалтерской отчетности, начиная с которой отчетность с большой степенью вероятности перестает быть достоверной, то чем больше значение предельной ошибки, тем меньше уровень существенности, и наоборот. Например, мы устанавливаем два значения предельной ошибки по отношению к себестоимости продукции, равной 1 000 000 руб. : 5 и 10%.

В первом случае значение предельно допустимой ошибки составит 1 000 000 x 5% = 50 000 руб.; во втором случае -1 000 000 x 10% = 100 000 руб.

В первом случае ошибка в 60 000 руб. будет существенной, во втором - несущественной. Следовательно, уровень существенности 5% больше, чем уровень 10% (на что необходимо обратить внимание).

Подходы к применению существенности на практике, основные этапы

Правильное определение уровня существенности - это одна из основных проблем аудиторской деятельности, с которой постоянно сталкиваются даже опытные аудиторы. Единых (универсальных) подходов для каждой аудиторской фирмы не существует. Ниже представлен один из подходов к определению уровня существенности.

Схема-последовательность применения критериев существенности (упрощенная). Рассмотрим основные этапы существенности в аудите.

При планировании аудита

Шаг 1. Предварительное суждение о существенности.

В ходе проведения проверки и оценки ее результатов

Шаг 2. Оценка общей погрешности в сегменте.

Шаг 3. Оценка суммарной погрешности по всем сегментам (статьям баланса).

Шаг 4. Сравнение суммарной оценки с предварительным суждением о существенности.

При установлении и применении критериев существенности руководствуются следующими принципами:

- существенность - величина относительная, а не абсолютная.

Действительно, сумма нарушений 100 000 руб. существенна для небольшой фирмы, в то же время несущественна для крупной нефтяной компании. Поэтому целесообразно уровень существенности устанавливать в процентном отношении к какой-либо базе;

- для определения относительного показателя уровня существенности необходимо правильно выбрать соответствующую базу сравнения.

Наиболее важной базой определения уровня существенности обычно служит финансовый результат деятельности (прибыль до налогообложения): он является показательным элементом информации для пользователей, так как финансовый результат деятельности складывается под воздействием управленческих решений за отчетный период и зависит от эффективности таких решений.

Иногда в качестве базы принимают показатели не только формы № 2 «Отчета о прибылях и убытках», но и формы № 1 «Бухгалтерского баланса» (например, размер оборотных средств, краткосрочных обязательств и общей стоимости имущества). В этом случае можно исчислить средневзвешенное значение показателя уровня существенности;

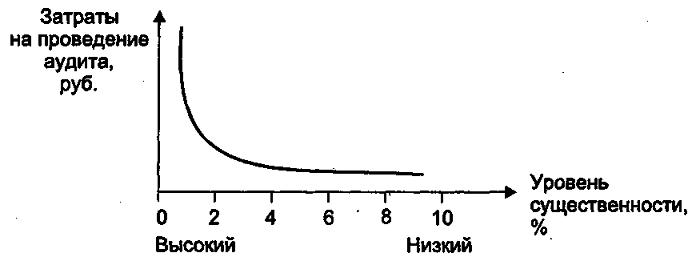

- чем выше уровень существенности, тем больше затраты на проведение аудиторской проверки.

Как отмечалось выше, аудит всегда является выборочным.

После проведения аудита дается лишь оценка возможных последствий выявленных нарушений.

Вернемся к примеру, рассмотренному ранее. Пусть при проверке обоснованности отнесения затрат на себестоимость продукции объем генеральной совокупности составляет 1 200 000 руб., объем выборки - 25 000 руб., объем выявленных нарушений - 1500 руб.

Находим возможные последствия выявленных нарушений: 1500:25 000 x 1 200 000 = 72 000 руб., что составляет 6%. Еще раз подчеркнем, это оценочное, т.е. вероятностное суждение. Лишь с определенной долей вероятности можно допустить, что объем нарушений при проверке всей генеральной совокупности составит 72 000 руб. Чаще в статистике оценивается какой-либо интервал, например, с вероятностью 95% можно утверждать, что объем нарушений при проверке всей генеральной совокупности составил бы интервал значений 72 000 ± 17 000 руб., или .

Таким образом, если установить небольшой уровень существенности, например 10%, то, вероятнее всего (на 95%), в результате проверки мы за это значение не выйдем: 1 200 000 x 10% =120 000; 89 000 руб. (крайнее значение) < 120 000 руб.

Если установить более высокий уровень существенности, например 7%, то получим: 1 200 000 x 7% = 84 000 руб., т.е. с вероятностью 95% уже не сможем утверждать, что за это значение мы не выйдем: 89 000 > 84 000. Следовательно, для того чтобы вынести положительное или отрицательное суждение о достоверности проверяемой отчетности, аудитору необходимо увеличить размер выборки, чтобы уменьшить интервал разброса значений.

С увеличением трудоемкости возрастают и затраты на проведение аудиторской проверки (рис. 5), что и требовалось доказать;

Рис. 5. Соотношение уровня существенности и затрат на проведение аудита - на определение уровня существенности оказывают влияние качественные факторы, например, политический риск, общая нестабильность в регионе, ожидание падения цен на нефть и т.д.;

- суммарная общая погрешность в финансовой отчетности, превышающая 10%, считается существенной. Суммарная погрешность ниже 5% при отсутствии качественных факторов рассматривается как несущественная (табл. 4). При оценке существенности в диапазоне 5-10% требуется высочайший профессионализм.

(Для оценки общей суммы валюты баланса аналогичные показатели равны 3 и 6%.)

Вывод. Если объем выявленных нарушений не превысит значения 55 750 руб., то аудитор может высказать безусловно-положительное мнение о достоверности финансовой отчетности. Если нарушения в суммарном выражении превысят значение 111 500 руб., то финансовая отчетность в существенных аспектах не может считаться достоверной. В случае если объем выявленных нарушений в оценочном выражении окажется в интервале 55 750 - 111 500 тыс. руб., то аудитору следует: пересмотреть предварительное суждение об уровне существенности (например, уменьшить верхнее значение с 5 до 7% или увеличить нижнее значение с 10 до 8%) или увеличить объем выборки (например, с 20 до 40%), с тем чтобы уточнить значение объема выявленных нарушений в оценочном выражении и сделать свой вывод с большей степенью достоверности, или оценить влияние качественных факторов.

Таблица 4

| Наименование базового показателя финансовой отчетности | Значение базового показателя, руб. | Значение, применяемое для нахождения уровня существенности | |||

|---|---|---|---|---|---|

| % | руб. | % | руб. | ||

| Финансовый результат деятельности | 370 000 | 5 | 18 500 | 10 | 37 000 |

| Оборотные средства | 1 550 000 | 5 | 77 500 | 10 | 155 000 |

| Валюта баланса (всего активов) | 3 050 000 | 3 | 91500 | 6 | 183 000 |

| Краткосрочные обязательства | 710 000 | 5 | 35 500 | 10 | 71000 |

| Итого | x | x | 223 000 | x | 446 000 |

| Уровень существенности | x | x | 55 750 | x | 111500 |

Применение принципов существенности при анализе результатов аудита. В случае если в результате проведения аудита обнаружены существенные ошибки, т.е. их размер в сумме превышает допустимый уровень существенности (как в количественном, так и в качественном выражении), аудитор доводит это до сведения клиента. Последний должен внести необходимые исправления.

В противном случае аудитор не может вынести безусловно-положительное аудиторское заключение о достоверности такой отчетности.