Аудиторская выборка

- Основные принципы выборочных проверок в аудите

- Методы определения объема выборки

- Метод определения объема выборки по оценке влияния определенных факторов

- Метод определения объема выборки по оценке риска выборки, ожидаемой и допустимой степени отклонений

- Метод определения числа элементов выборки, имеющих сальдо

- Метод определения числа элементов выборки, основанных на оборотах по счетам бухгалтерского учета

- Стратификация (понятие, применение при планировании выборочного исследования). Правило «90-10»

- Характеристика методов отбора элементов выборки

- Анализ результатов выборочного исследования. Риск аудиторской выборки

Основные принципы выборочных проверок в аудите

Согласно МСА № 530, под аудиторской выборкой (Audit sampling) понимается применение аудиторских процедур менее чем к 100% статей в пределах сальдо счета или класса хозяйственных операций с целью предоставить возможность аудитору получить и оценить аудиторские доказательства о ряде характеристик статей, отобранных для того, чтобы помочь в формулировании заключения, связанного с генеральной совокупностью.

Проще говоря, «выборочный метод аудита» можно определить как применение аудиторских процедур менее чем к 100% совокупности проверяемых элементов.

Каждый процесс проведения выборочного метода в аудите состоит из следующих этапов:

- определение метода отбора;

- нахождение объема и получение выборки;

- выполнение аудиторских процедур по отношению к отобранным элементам выборки;

- анализ полученных результатов и распространение их на генеральную совокупность.

Рассмотрим каждый этап выборочного метода в отдельности. В международном стандарте отмечается, что при определении метода отбора элементов выборки аудитор должен оценить поставленные перед аудиторской проверкой цели, генеральную совокупность и размер (объем) выборки.

Первое, с чего аудитору необходимо начинать подготовку к аудиту конкретного участка учета, - это определение «специфических» (конкретных) целей и задач, которые необходимо решить при проведении проверки на данном участке. Как правило, такими задачами является выявление возможных ошибок и нарушений, способных оказать существенное влияние на достоверность финансовой отчетности (так называемых критериев проверки, соблюдение которых должно быть подтверждено или опровергнуто доказательствами в ходе проведения аудита).

Например, при осуществлении тестов контроля процесса заготовления и приобретения материалов аудитор проверяет обязательное выполнение следующих процедур контроля: предварительный и текущий контроль правильности составления первичных и иных документов - договоров, счетов-фактур, накладных и т.д. - со стороны ответственных должностных лиц аудируемого предприятия; санкционирование - согласование с руководителем - каждой хозяйственной операции по расходованию средств предприятия на приобретение указанных ценностей. При проведении процедур по существу аудитор устанавливает степень полноты и своевременности отражения всех хозяйственных операций, связанных с заготовлением материалов, в бухгалтерском учете и финансовой отчетности.

Генеральная совокупность (population) представляет собой полную совокупность документов или хозяйственных операций, которые проверяет аудитор посредством выборки и изучения выборочной совокупности для того, чтобы в дальнейшем сформировать заключение.

Правильное определение генеральной совокупности является важной задачей для аудитора, так как мнение аудитора формируется о всей (генеральной) совокупности. К примеру, если аудитор выбрал для проведения проверки документы только за первое полугодие, то и выводы правомерно распространять лишь на совокупность документов за этот период, но никак не за весь финансовый год.

Существенное влияние на определение метода и величины выборки оказывает прием стратификации, речь о котором пойдет ниже.

При определении размера (объема) выборки аудитор должен оценить:

- риск выборки;

- уровень допустимой ошибки;

- уровень ожидаемой ошибки.

Риск выборки (sampling risk) означает вероятность того, что заключение аудитора, основанное на выборке, будет отличаться от заключения, которое было бы сделано, если бы генеральная совокупность была подвергнута той же аудиторской процедуре.

Риск выборки следует отличать от иной разновидности аудиторского риска, не связанного с применением выборочного метода (non-sampling risk). Так, на качество проведенной аудиторской проверки, степень выявленных нарушений оказывает влияние уровень компетентности и квалификации аудитора в тех или иных вопросах.

Риск выборки имеет место в случае применения как тестов контроля, так и процедур по существу. При этом как в международном, так и в отечественном1 стандартах различают риски первого и второго рода.

Так, при применении тестов контроля различают следующие риски выборки:

- риск ниже уровня доверия - риск того, что после выборочно проведенных тестов контроля аудитором будет сделан вывод о ненадежности системы контроля клиента, в то время как в действительности такая система надежна;

- риск выше уровня доверия - риск, обратный предыдущему.

При использовании процедур по существу выделяют следующие риски выборки:

- риск неверного отклонения - риск того, что результаты проведенного выборочного исследования будут свидетельствовать о том, что отраженные в учете сальдо счета или класс хозяйственных операций содержат существенную ошибку, в то время как в действительности такой ошибки нет;

- риск неверного принятия (одобрения) - риск, обратный предыдущему.

Риски первого рода приводят к необходимости выполнения аудитором дополнительных и излишних аудиторских процедур либо дополнительной работы самим клиентом для того, чтобы установить, что первоначальный, сделанный аудитором, вывод о наличии ошибки или ненадежности системы контроля был необоснованным. Тем не менее риски первого рода вызывают меньшие опасения, чем риски второго рода, поскольку в результате наличия последних мнение аудитора о финансовой отчетности может оказаться неправильным, а существенные нарушения и недостатки системы контроля клиента не будут вскрыты.

Очевидно, что риск выборки находится в обратном отношении к объему выборки: чем больше последний, тем меньше риск, связанный с применением выборочного метода, и наоборот.

Правило (стандарт) аудиторской деятельности «Аудиторская выборка». Одобрено Комиссией по аудиторской деятельности при Президенте РФ 25 декабря 1996 г., протокол № 6, п. 3.6, 3.7.

Допустимая ошибка (tolerable error) - это максимальное искажение в денежном выражении в генеральной совокупности данных - сальдо счета или классе хозяйственных операций, - наличие которого не ведет к существенному искажению финансовой отчетности. Размер допустимой ошибки определяется на стадии планирования аудита и, применительно к процедурам по существу, связан с субъективной оценкой аудитора уровня существенности. Чем меньше значение допустимой ошибки, тем больше размер выборочной совокупности, подлежащий проверке аудитором, и наоборот.

Ожидаемая ошибка (expected error) - ошибка, которая по прогнозам аудитора будет присутствовать в генеральной совокупности.

В случае если аудитор ожидает наличие ошибок в генеральной совокупности, по сравнению с иной ситуацией, когда, по его мнению, наличие возможных ошибок исключено, требуется увеличить объем выборки и, соответственно, количество применяемых аудиторских процедур для того, чтобы сделать вывод о том, что действительное наличие ошибок и искажений в первом случае не превышает уровня допустимой ошибки. Для определения величины ожидаемой ошибки в генеральной совокупности аудитору следует принимать во внимание такие факторы, как уровни риска, полученные в результате предыдущих аудиторских проверок, изменения, произошедшие в хозяйственной деятельности клиента, и др.

Согласно требованиям МСА № 530 «Аудиторская выборка», выборка должна быть репрезентативной (или представительной), т.е. каждый элемент генеральной совокупности должен иметь возможность (точнее, равную вероятность) попасть в выборку.

В научной литературе встречается и иное определение указанного понятия. Так, представительная выборка - это выборка, обладающая теми же свойствами, что и генеральная совокупность.

Если, например, количество документов в проверяемой совокупности за январь и сентябрь одинаково, то и вероятность для них попасть в выборку должна быть одинакова (это не означает, что количество документов в выборке за январь и сентябрь будет равным; вероятнее всего, эти числа будут близкими). Однако и в настоящее время на практике встречаются случаи, когда аудиторы проверяют, например, накладные на поступление материалов за один месяц, после чего считают, что получили ясное представление о правильности их документального оформления за весь проверяемый период (например, за год). Такие действия противоречат принципу репрезентативности аудиторской выборки.

В международном стандарте упоминаются три основных метода аудиторской выборки:

- случайного отбора;

- систематического отбора;

- бессистемного отбора.

Подробнее на методах выборки и их применении в аудите мы остановимся в Характеристика методов отбора элементов выборки.

В ходе анализа полученных результатов и распространения их на генеральную совокупность аудитору необходимо:

- определить, действительно ли полученные отклонения являтся ошибкой;

- рассмотреть качественные аспекты выявленных ошибок (их характер - умышленные или непреднамеренные, систематические или случайные; причину и воздействие на дальнейший ход аудиторской проверки);

- распространить полученные в ходе аудита выборочной совокупности результаты на генеральную совокупность, обращая внимание на качественные аспекты выявленных ошибок (при этом может быть проведена статистическая или нестатистическая оценка результатов);

- заново оценить риск выборки (если значение выявленной ошибки в генеральной совокупности превышает уровень допустимой ошибки, то необходимо переоценить риск выборки, и если определенный уровень риска окажется неприемлемым, то рассмотреть возможность увеличения объема выборки или применения альтернативных аудиторских процедур).

Методы определения объема выборки

В мировой практике применяются различные подходы к определению совокупности данных, которая в дальнейшем подвергается выборочной проверке:

- оценка влияния таких факторов, как фактор уверенности, общая стоимость генеральной совокупности; допустимая и ожидаемая сумма ошибок;

- оценка риска выборки, ожидаемой и допустимой степени отклонений;

- определение числа элементов выборки, имеющих сальдо;

- нахождение числа элементов выборки, основанных на оборотах по счетам бухгалтерского учета.

Рассмотрим каждый, подход подробнее.

Метод определения объема выборки по оценке влияния определенных факторов

В рамках применения данного подхода возможны варианты: методика расчета объема выборки для генеральных совокупностей, в которых ожидается незначительное количество или совсем не ожидается ошибок, отличается от той, когда такие ошибки с большой степенью вероятности могут существовать.

В первом случае объем выборки (ОВ) находят умножением фактора надежности (ФН) на общую сумму всей генеральной совокупности (ГС) и делением на допустимую сумму ошибок (ДСО), или Объем генеральной совокупности оценивается по балансовой стоимости на дату составления финансовой отчетности. Значения фактора надежности в зависимости от уровня надежности приведены ниже:

| Уровень надежности, % | 80,0 | 90,0 | 95,0 | 97,5 | 99,0 | 99,5 |

| Риск,% (1-уровень надежности) | 20,0 | 10,0 | 5,0 | 2,5 | 1,0 | 0,5 |

| Фактор надежности | 1,61 | 2,31 | 3,0 | 3,69 | 4,61 | 5,3 |

Пример. Предположим, что генеральная совокупность имеет балансовую стоимость 4,0 млн руб. Аудитор хочет быть на 95% уверен, что обнаружит ошибки в генеральной совокупности, если они превышают 100 тыс. руб.

Подставляя значения факторов в формулу (8), получим объем выборки т.е. необходимый объем выборки составляет 120 элементов.

Во втором случае (когда ожидается наличие ошибок) в дополнение к вышеизложенным факторам аудитор должен оценить ожидаемую сумму искажения (ОСО) и применить следующую формулу:

Фактор надежности определяется выше. Однако для уровней надежности 97,5% и выше рекомендуется использовать следующие значения:

| Уровень надежности | Фактор надежности |

| 97,5 | 3,84 |

| 99,0 | 5,43 |

| 99,5 | 6,63 |

Предположим, в предыдущем примере аудитор ожидает, что искажение в совокупности достигнет 10 тыс. руб. В этом случае т.е. объем выборки возрастет до 148 элементов.

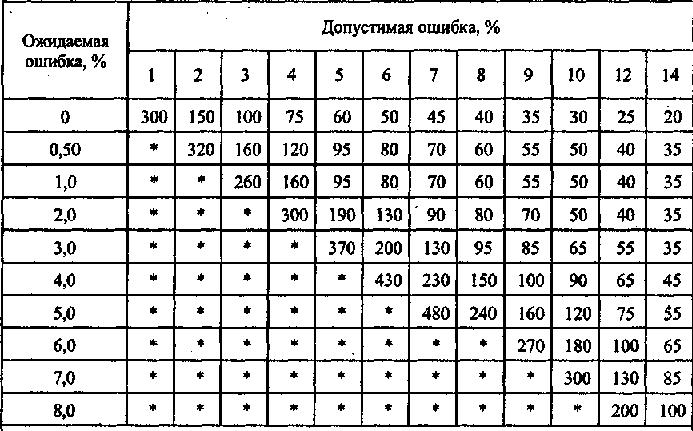

Метод определения объема выборки по оценке риска выборки, ожидаемой и допустимой степени отклонений

Данный подход был разработан американским исследователем Р. Монтгомери (1872-1953). Суть метода заключается в следующем: чтобы рассчитать объем выборки, аудитору необходимо оценить некоторые критерии:

- уровень надежности (100% минус риск выборки);

- ожидаемая ошибка (% генеральной совокупности);

- допустимая ошибка (% генеральной совокупности).

Далее, объем выборки определяется с применением таблицы, составленной для соответствующего уровня надежности. Расчет объема выборки для уровня надежности 95% осуществляется исходя из данных табл. 6.

Таблица 6

Объем выборки в зависимости от ожидаемого и допустимого уровней ошибок (для уровня надежности 95%)

К примеру, аудитор оценивает уровень допустимой ошибки в размере 7% общей суммы генеральной совокупности, а ожидаемой ошибки - 2%. При этом аудитор устанавливает уровень надежности, равный 95%, т.е. должен быть на 95% уверен, что реальная ошибка, содержащаяся в генеральной совокупности, не превысит установленную им допустимую ошибку. Объем выборки будет определен на пересечении соответствующей графы и строки таблицы и составит 90 элементов.

Можно заметить, что объем генеральной совокупности в данном подходе не является фактором, влияющим на объем выборки. Однако при необходимости можно скорректировать полученное значение объема выборки на объем генеральной совокупности по формуле

где ОВ, и ОВ2 - объем выборки соответственно до и после учета влияния фактора объема генеральной совокупности;

Г С - объем генеральной совокупности.

Исходя из формулы (10) можно отметить, что данный фактор позволяет пересмотреть объем выборки, если отбирается более 10% элементов генеральной совокупности.

Метод определения числа элементов выборки, имеющих сальдо

Данный метод применяется для определения объема выборки из элементов генеральной совокупности, составляющих сальдо бухгалтерского счета в аудируемой финансовой отчетности.

Считается, что элементы наибольшей стоимости и «ключевые» элементы были уже отобраны в отдельную группу и подлежат сплошной проверке.

Согласно данной методике, число элементов, подлежащих отбору для выборки, исчисляется по формуле

OB = (ГС - ЭН - ЭК) x КП : (УС x 0,75), (11)

где ОВ - объем выборки;

ГС - объем генеральной совокупности в стоимостном выражении;

ЭН - сумма элементов наибольшей стоимости;

ЭК - сумма «ключевых» элементов;

КП - коэффициент проверки;

УС - уровень существенности.

Коэффициент проверки зависит от уровня аудиторского риска. Ранее нами неоднократно отмечалось, что аудиторский риск состоит из трех составных частей: неотъемлемый (внутрихозяйственный) риск; риск системы контроля; риск необнаружения.

Последнюю составляющую аудиторского риска нельзя использовать при исчислении объема аудиторской выборки, так как этот риск не оказывает влияния, а напротив, зависит от того, сколько элементов будет отобрано для проведения проверки.

Кроме риска средств контроля и неотъемлемого (внутрихозяйственного) риска, в расчетах рекомендуется использовать показатель степени риска, связанного с наличием «пересекающихся процедур». Так, отдельную совокупность первичных окументов изучают не саму по себе, а во взаимосвязи с документами, относящимися к другому разделу бухгалтерского учета.

Таким образом, аудиторский риск может снижаться, если достоверность бухгалтерских данных из одной области учета подтверждается проверенными бухгалтерскими данными из другой области учета. И, наоборот, недостатки одной из подсистем бухгалтерского учета могут оказать существенное негативное влияние на иные его подсистемы, а также на достоверность финансовой отчетности в целом. (Данное положение следует из принципа двойной записи, поскольку любая хозяйственная операция отражается в бухгалтерском учете как по дебету одного счета, так и по кредиту другого. Поэтому ошибка, связанная с неправильным отражением какой-либо хозяйственной операции, всегда затронет, как минимум, два сальдо счета.)

Каждая из степеней риска оценивается по следующей шкале: высокий, средний, низкий. Если аудитор не смог достоверно оценить какое-либо значение риска, то для целей определения объема выборки необходимо принять это значение высоким. Таким образом, можно получить 27 комбинаций рисков, каждой из которых соответствует определенное значение коэффициента проверки (приложение 1).

К формуле (11) необходимо дать следующие пояснения:

- если в полученном объеме выборки оказывается менее 10 элементов, то такая ситуация считается нецелесообразной с математической точки зрения. Тогда формула (11) принимает вид ОВ = КП 10, т.е. объем выборки рассчитывается как произведение коэффициента проверки на число 10;

- в противоположном случае, если количество элементов выборки превысит значение 40 - 50, то следует ограничиться 35 элементами, тогда формула (11) запишется как ОВ = КП 35, т.е. объем выборки будет равен произведению коэффициента проверки на 35.

Покажем применение данного подхода на примере.

Пример. Требуется провести проверку некоторой совокупности, элементы которой в сумме обеспечивают значение ГС = 105 822 тыс. руб.; элементы наибольшей стоимости и «ключевые» элементы составляют ЭН + ЭК = 10 554 тыс. руб.; уровень существенности УС - 6000 тыс. руб.; оценка рисков сальдо счета:

Для данной совокупности значений факторов (С; Н; С) получаем коэффициент проверки КП = 0,66 (см. приложение 1).

Далее определяем объем выборки:

ОВ = (105 822 - 10 554) x 0,66 : (6000 x 0,75) «14,

т.е. в дополнение к элементам наибольшей стоимости и «ключевым» элементам следует отобрать 14 элементов представительной выборки.

Метод определения числа элементов выборки, основанных на оборотах по счетам бухгалтерского учета

В случае если проверке подлежат счета бухгалтерского учета, не имеющие сальдо на дату составления финансовой отчетности, применяется отличный от рассмотренного в Метод определения числа элементов выборки, имеющих сальдо порядок.

Здесь проводится оценка аудитором уровней рисков: неотъемлемого (внутрихозяйственного), средств контроля и пересекающихся процедур по той же шкале1. В результате комбинации различных оценок также получают варианты значений, но уже не условных коэффициентов, а конкретных объемов выборки (приложение 2).

Пример. Оценка, проведенная аудитором, показала, что уровень неотъемлемого (внутрихозяйственного) риска - средний, риска средств контроля - средний, а риска, связанного с пересекающимися процедурами, - высокий. В приложении 2 для совокупности факторов С; С; В находим объем выборки, который будет равен 28 элементам.

Стратификация (понятие, применение при планировании выборочного исследования).Правило «90-10»

Под стратификацией (stratification) понимается процесс деления генеральной совокупности на подсовокупности, каждая из которых состоит из элементов, обладающих сходными характеристиками, т.е. свойством однородности.

Стратификация является действенным приемом повышения эффективности выборочного метода. Она позволяет использовать меньший объем выборки (в рамках каждой подгруппы, или страты), не ухудшая качества самой аудиторской проверки. Это связано с тем, что показатель вариации, рассчитанный для элементов внутри отдельной страты, будет иметь небольшое значение.

Зачастую используется критерий суммовой оценки, т.е. выделяют элементы наибольшей стоимости и иные элементы. Как правило, первые из них подлежат сплошной (100%-ной) проверке (поскольку для них справедливо утверждение о том, что небольшая в процентном значении ошибка может иметь большое абсолютное значение и оказать существенное влияние на финансовую отчетность).

В связи с этим можно сформулировать правило «90 -10», суть которого заключается в следующем.

Нельзя оценить степень достоверности финансовой отчетности аудируемой организации, применив аудиторские процедуры в отношении документов, на основе которых получены сальдо счетов или отражены хозяйственные операции, составляющие в совокупности 10% общей суммы в денежном выражении. Для получения 90%-ной выборки достаточно отобрать лишь 10% общего их количества.

Рассмотрим данное правило на примере проверки документов по существу. Действительно, чаще всего документов со значительными суммами встречается немного. Однако при этом они занимают наибольший удельный вес в структуре всех документов в суммовом выражении. Поэтому для формирования мнения о генеральной совокупности, как правило, нет необходимости проводить детальную проверку документов с незначительными суммами, которых в наличии имеется много, но они составляют небольшой удельный вес в суммовом выражении. И наоборот, как отмечалось выше, большее внимание аудитор должен уделять тем документам и отраженным в них хозяйственным операциям, в которых сумма значительна и возможная ошибка может оказать существенное влияние на финансовую отчетность.

В основу деления генеральной совокупности на страты также может быть положен не только количественный, но и качественный признак, а именно: тип хозяйственной операции, группа активов и т.д. Например, при проведении аудита основных средств предприятия может оказаться целесообразным разделить весь их массив на группы и провести пров фку в рамках каждой группы (здания, сооружения, рабочие и силовые машины и оборудование, транспортные средства и др.), поскольку учет каждой группы имеет свои особенности.

Необходимо отметить, что качественный и количественный признаки деления могут встречаться одновременно. К примеру, здания и сооружения на крупных промышленных предприятиях, как правило, занимают наибольший удельный вес в структуре всех основных фондов, и выделение по качественному признаку данной группы основных средств с целью проведения в дальнейшем их проверки будет отвечать тем же принципам, что и отмеченные выше для элементов наибольшей стоимости.

Исходя из опыта работы международных аудиторских фирм рекомендуется выделять из проверяемой генеральной совокупности и подвергать сплошной проверке следующие группы (страты):

- наиболее крупные элементы (элементы с наибольшей стоимостью - сальдо счета или классы хозяйственных операций);

- элементы, в которых по профессиональному суждению аудитора наиболее высока вероятность наличия ошибки или искажения («ключевые» элементы).

Характеристика методов отбора элементов выборки

Все методы отбора элементов выборки из генеральной совокупности можно разделить на две группы: вероятностные и невероятностные. Согласно первым, существует равная вероятность того, что каждая единица генеральной совокупности может оказаться в выборке. Используя невероятностные методы, аудитор сам решает, какой элемент выбрать.

Поскольку невероятностные методы не дают возможности оценивать результаты выборки статистическими способами, то их применение требует особой осторожности.

Далее, среди вероятностных методов различают:

- случайный отбор;

- систематический отбор (метод количественной или стоимостной выборки по интервалам).

Случайный отбор обеспечивает равную вероятность быть отобранным для каждого элемента генеральной совокупности. Встречаются следующие разновидности данного метода:

- повторный случайный отбор, при котором один и тот же элемент генеральной совокупности может попасть в выборку более одного раза;

- бесповторный (наиболее часто используют в ходе аудита).

Случайный отбор основан на использовании в расчетах случайных чисел. Последние могут быть получены:

- при помощи таблиц случайных чисел;

- с использованием специальных компьютерных программ.

Таблица случайных чисел представляет собой список случайных чисел в табличной форме для удобства их выбора (приложение 3).

Рекомендуется случайное число в данной таблице находить случайным же образом (например, задумать два числа: первое - от 1 до 10, второе - от 1 до 40, На пересечении соответствующих графы и строки с такими координатами и находится искомое случайное число). При этом индивидуально могут быть разработаны разные системы нахождения координат случайным образом (например, с использованием даты чьего-либо дня рождения, времени и т.д.).

Случайные числа можно получить также при помощи генераторов случайных чисел, разработанных на базе компьютерных программ. Так, функция генерации случайных чисел предусмотрена в программе Microsoft Excel. Для нахождения случайного числа при работе с программой необходимо в соответствующей ячейке с помощью клавиатуры набрать следующие символы: «=слчисо».

Необходимое условие применения данного метода - совокупность элементов, подлежащих проверке, должна быть пронумерована. Если обозначить случайное число - СЧ, начальное и конечное значения интервала генеральной совокупности - ЗН и ЗК, то номер документа, который необходимо выбрать (Н), запишем как Н = (ЗК-ЗН)- СЧ + ЗН. (12)

Рассмотрим применение данного метода на примере.

В настоящем учебном пособии рассматривается только метод бесповторного случайного отбора.

Пример. Аудитору требуется провести формальную проверку кассовых документов (приходных кассовых ордеров) с № 1159 по 1422 выборочно. Для упрощения число элементов, которое необходимо выбрать, равно шести, а из генеральной совокупности исключены элементы наибольшей стоимости и «ключевые» элементы.

Решение. Для определения случайного числа воспользуемся таблицей, приведенной в приложении 3. Пусть с помощью методов, описанных выше, мы выбрали шесть случайных чисел: 0,5569; 0,9813; 0,5643; 0,8777; 0,3401; 0,0050. Порядок нахождения элементов выборки приведен в табл. 7.

В нашем примере начальное значение интервала ЗН = 1159, а конечное ЗК = 1422. Таким образом, разница между конечным и начальным значениями интервала генеральной совокупности составляет 263. Умножая последовательно полученное значение на случайное число и добавляя в каждом случае к полученному результату начальное значение интервала, равное 1159, получим элементы, подлежащие проверке аудитором (см. последнюю графу табл. 7).

Таблица 7

| Порядковый номер элемента выборки | Случайное число СЧ | Произведение разницы между конечным и начальным значением интервала на случайное число СЧ(ЗК-ЗН) | Порядковый номер документа, подлежащего отбору в выборочную совокупность Н = ЗН + (ЗК-ЗН)СЧ |

|---|---|---|---|

| 1 | 0,5569 | 146 | 1305 |

| 2 | 0,9813 | 258 | 1417 |

| 3 | 0,5643 | 148 | 1307 |

| 4 | 0,8777 | 231 | 1390 |

| 5 | 0,3401 | 89 | 1248 |

| 6 | 0,0050 | 1 | 1160 |

Метод количественной выборки по интервалам. Предполагается выполнение следующих процедур:

- нахождение интервала выборки (ИВ);

- определение стартовой (начальной) точки выборки (СТВ);

- вычисление номеров элементов, подлежащих включению в выборочную совокупность, путем последовательного (кратного) прибавления к стартовой точке значения интервала выборки.

При этом интервал выборки находится по формуле

ИВ = (ЗК-ЗН):ЭВ, (13)

где ЭВ - количество элементов выборки.

Стартовая точка выборки (СТВ) исчисляется следующим образом:

СТВ = ИВ СЧ + ЗН. (14)

Рассмотрим данный метод на примере.

Пример. Для проведения аудиторской проверки привлечен эксперт по правовым вопросам. Ему необходимо провести проверку соответствия заключенных в отчетном периоде договоров в аудируемой организации требованиям действующего законодательства, включая наличие необходимого перечня условий и реквизитов с № 550 по 650 выборочно. Для упрощения число элементов, которое следует выбрать, равно шести, а из совокупности исключены элементы наибольшей стоимости и «ключевые» элементы.

Решение.

Шаг 1. Определяем интервал выборки: ИВ = (650 - 550): 6 x 16,67.

Шаг 2. Находим случайное число. Предположим, что из таблицы оно равно 0,5569.

Шаг 3. Рассчитываем стартовую точку выборки: СТВ = 16,67 х 0,5569 + 550 « 559.

Шаг 4. Определяем номера договоров, подлежащих проверке, прибавляя к стартовому значению одинарное, двукратное и т.д. значение интервала выборки (559 + 16,67 « 576; 576 + 16,67 ««593 и т.д.).

Таким образом, договоры, которые необходимо представить эксперту на проверку, должны иметь регистрационные номера 559; 576; 593; 609; 626; 643.

Методы случайного отбора и количественной выборки по интервалам применяются, как правило, в случае, если генеральная совокупность однородна, а стоимостные значения ее элементов отличаются друг от друга незначительно (т.е. данные методы предпочтительнее использовать при выборочной проверке элементов внутри отдельных страт).

Метод стоимостной выборки по интервалам. В отличие от рассмотренных выше, он используется в случае, если элементы генеральной совокупности имеют стоимостные значения со значительной вариацией.

Необходимым условием применения данного метода является наличие стоимостного значения у элементов генеральной совокупности. Алгоритм указанного метода также состоит в расчете показателей интервала, стартовой точки и элементов выборки. Однако он отличается от предьвдущего тем, что вместо порядкового номера документов в вычислениях «участвуют» их стоимостные эквиваленты (отсюда и название метода).

Согласно рассматриваемому методу, интервал выборки находят по формуле

ИВ = ОС:ЭВ, (15)

где ОС - общий объем генеральной совокупности в денежном выражении.

Стартовую точку выборки (ее первый порядковый элемент) определяют следующим образом:

СТВ = ИВ x СЧ. (16)

Значение каждого последующего элемента равно предыдущему значению, увеличенному на значение интервала выборки. При этом выбираются элементы, в диапазон стоимости которых, рассчитанной нарастающим итогом, входит полученное значение в стоимостном выражении.

Поясним содержание данного метода на примере.

Пример. Аудитор выборочным методом проверяет обоснованность первичными документами показателя выручки от реализации продукции, выпускаемой аудируемой организацией. Данные о выручке от реализации продукции приведены в табл. 8.

Таблица 8

| Дата | Выручка с НДС, тыс. руб. | Дата | Выручка с НДС, тыс. руб. |

|---|---|---|---|

| 15.03 | 22,6 | 20.03 | 63,4 |

| 16.03 | 66,3 | 21.03 | 15,9 |

| 17.03 | 5,5 | 22.03 | 21,8 |

| 18.03 | 40,0 | Ито го | 293,3 |

| 19.03 | 57,8 |

Для упрощения число элементов, которые необходимо проверить (объем выборки), равно четырем, а из совокупности исключены элементы наибольшей стоимости и «ключевые» элементы.

Решение.

Шаг 1. Определяем интервал выборки ИВ = 293,3 : 4 « 73,3.

Шаг 2. Находим случайное число. Предположим, что из таблицы оно равно 0,5569.

Шаг 3. Рассчитываем стартовую точку выборки СТВ = 73,3 х 0,5569 « 40,8.

Шаг 4. Определяем остальные элементы выборочной совокупности: 40,8 + 73,3 = 114,1; 114,1 + 73,3 = 187,4; 187,4 + 73,3 = 260,7.

Аналогично проверим документы по состоянию на 16, 18, 19 и 21 марта 200_ г. (табл. 9).

Таблица 9

| Дата | Значение элемента генеральной совокупности (выручка с НДС, тыс. руб.) | Суммарное значение элемента совокупности нарастающим итогом, тыс. руб. | Элемент выборки, тыс. руб. |

|---|---|---|---|

| 15.03 | 22,6 | 22,6 | |

| 16.03 | 66,3 | 88,9 | 40,8 |

| 17.03 | 5,5 | 94,4 | |

| 18.03 | 40,0 | 134,4 | 114,1 |

| 19.03 | 57,8 | 192,2 | 187,4 |

| 20.03 | 63,4 | 255,6 | |

| 21.03 | 15,9 | 271,5 | 260,7 |

| 22.03 | 21,8 | 293,3 | |

| Итого | 293,3 | X | X |

Среди невероятностных методов выборки выделяют:

- блочный отбор - отбор последовательности нескольких элементов. Как только выбирается начальный элемент, остальные элементы выборки выделяются автоматически (например, отбор для проверки последовательности из тридцати кассовых ордеров за июнь 200_г.);

- беспорядочный отбор - исследование генеральной совокупности и выделение элементов выборки безотносительно к ее объему, источнику или другим характеристикам;

- оценочные методы - определение элементов выборки на основе профессиональных суждений самих аудиторов; при этом их выбор падает на элементы, с вероятностью содержащие ошибку («узкие» места), разного рода нетипичные операции, базирующиеся на личном опыте, проведенных аудиторских процедурах и выводах относительно системы бухгалтерского учета и внутреннего контроля клиента.

Несмотря на простоту применения, невероятностные методы не лишены существенного недостатка - высокой степени вероятности получения непредставительной выборки, в результате чего значительно возрастает аудиторский риск выборки.

Анализ результатов выборочного исследования. Риск аудиторской выборки

Как отмечалось выше, выборка в аудите проводится в целях формирования мнения и выводов о свойствах всей проверяемой генеральной совокупности. Поэтому важным этапом выборочного исследования является проведение анализа выявленных отклонений и экстраполяции их на генеральную совокупность.

Основным правилом2 является то, что ошибки и искажения, выявленные аудитором по элементам представительной выборки, подлежат распространению на всю проверенную совокупность (путем умножения общей суммы отклонения на отношение объемов генеральной и выборочной совокупностей). Ошибки и искажения, содержащиеся в элементах наибольшей стоимости и «ключевых» элементах, учитываются в фактически выявленной сумме и экстраполяции на генеральную совокупность не подлежат. Таким образом, ОПП = ОВ x (ГС - ЭН - ЭК): СЭВ + ОЭН + ОЭК, (17)

где ОПП - полная прогнозная величина ошибок;

О В - фактическая величина ошибок, выявленна при проверке представительной выборки;

СЭВ - суммарная величина элементов представительной выборки;

ОЭН - ошибки, выявленные в ходе проверки элементов наибольшей стоимости;

ОЭК - ошибки, выявленные в ходе проверки «ключевых» элементов.

(Все показатели в формуле должны быть рассчитаны в денежном выражении.)

Рассмотрим данные положения на примере.

В этом заключается еще одно отличие аудита от ревизии: выводы ревизии строятся исключительно на фактах, подтвержденных документально (т.е. на 100%), поэтому в ней, как правило, нет места экстраполяции и иным вероятностным суждениям, поскольку выводы ревизии в последнем случае можно оспорить. Для аудитора, напротив, важным будет получение результата не с максимальной, а с достаточной степенью точности для выражения мнения о финансовой отчетности, поэтому перечисленные выше методы теории вероятностей и математической статистики широко используются в его инструментарии.

Данный подход может показаться упрощенным. В курсе математической статистики рассматриваются иные, более сложные (статистические), методы распространения результатов выборочного исследования на генеральную совокупность.

Пример. Объем генеральной совокупности ГС = 105 822 тыс. руб., элементы наибольшей стоимости и «ключевые» элементы в сумме равны ЭН + ЭК = 10 554 тыс. руб.; уровень существенности УС = 6000 тыс. руб.

Предположим, что в результате проверки удалось установить наличие ошибок и искажений: в выборочной совокупности объемом 1022 тыс. руб. на сумму 31 тыс. руб., в элементах наибольшей стоимости и «ключевых» элементах - на общую сумму 415 тыс. руб.

Рассчитаем полную прогнозную величину ошибок ОПП = 31 x (105 822 - 10 554): 1022 + 415 « 3305 (тыс. руб.).

Поскольку уровень существенности составляет 6000 тыс. руб., полная прогнозная ошибка равна 55% уровня существенности.

В общем случае в результате экстраполяции результатов выборочной проверки на всю проверяемую совокупность возможны следующие варианты:

- если общая прогнозная ошибка больше уровня существенности, то у аудитора нет достаточных оснований для подтверждения достоверности проверяемой совокупности;

- если общая прогнозная ошибка меньше уровня существенности, то с учетом иных аудиторских доказательств достоверность проверяемой совокупности может быть подтверждена;

- если указанные величины незначительно отличаются друг от друга, то аудитору рекомендуется предпринять следующие меры:

- увеличить объем выборки либо применить иные аудиторские процедуры;

- провести более детальный анализ причин возникновения ошибок и искажений;

- потребовать от клиента устранения установленных проверкой нарушений до ее окончания;

- потребовать от клиента исправления не только выборочно выявленных, но и всех остальных возможных нарушений, после этого провести повторную проверку иных (ранее не проверенных) элементов генеральной совокупности.

Тем не менее необходимо помнить, что абсолютно представительная выборка на практике не встречается. Всегда существует вероятность того, что на основе результатов выборочно проведенной проверки аудитором будет сформировано неправильное мнение (из-за наличия аудиторского риска), что может иметь для самого аудитора негативные правовые и экономические последствия.