Общие основы управления денежными потоками предприятия

Экономическая сущность и классификация денежных потоков предприятия

Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности.

Классификация денежных потоков предприятия осуществляется по следующим основным признакам (табл. 15.1):

Таблица 15.1

| Признаки классификации денежных потоков предприятия | Виды денежных потоков предприятия |

|---|---|

| 1. По масштабам обслуживания хозяйственного процесса | Денежный поток по предприятию в целом Денежный поток по отдельным структурным подразделениям ("центрам ответственности") предприятия Денежный поток по отдельным хозяйственным операциям |

| 2. По видам хозяйственной деятельности | Денежный поток по операционной деятельности Денежный поток по инвестиционной деятельности Денежный поток по финансовой деятельности |

| 3. По направленности движения денежных средств | Положительный денежный поток Отрицательный денежный поток |

| 4. По вариативности направленности движения денежных средств | Стандартный денежный поток Нестандартный денежный поток |

| 5. По методу исчисления объема денежного потока | Валовой денежный поток Чистый денежный поток |

| 6. По характеру денежного потока по отношению к предприятию | Внутренний денежный поток Внешний денежный поток |

| 7. По уровню достаточности объема денежного потока | Избыточный денежный поток Дефицитный денежный поток |

| 8. По уровню сбалансированности объемов взаимосвязанных денежных потоков | Сбалансированный денежный поток Несбалансированный денежный поток |

| 9. По периоду времени | Краткосрочный денежный поток Долгосрочный денежный поток |

| 10. По формам используемых денежных средств | Наличный денежный поток Безналичный денежный поток |

| 11. По виду используемой валюты | Денежный поток в национальной валюте Денежный поток в иностранной валюте |

| 12. По значимости в формировании конечных результатов хозяйственной деятельности | Приоритетный денежный поток Второстепенный денежный поток |

| 13. По предсказуемости возникновения | Полностью предсказуемый денежный поток Недостаточно предсказуемый денежный поток Непредсказуемый денежный поток |

| 14. По возможности регулирования в процессе управления | Денежный поток, поддающийся регулированию Денежный поток, не поддающийся регулированию |

| 15. По возможности обеспечения платежеспособности | Ликвидный денежный поток Неликвидный денежный поток |

| 16. По законности осуществления | Легальный денежный поток Теневой денежный поток |

| 17. По методу оценки во времени | Настоящий денежный поток Будущий денежный поток |

| 18. По непрерывности формирования в рассматриваемом периоде | Регулярный денежный поток Нерегулярный денежный поток |

| 19. По стабильности временных интервалов формирования | Регулярный денежный поток с равномерными временными интервалами Регулярный денежный поток с неравномерными временными интервалами |

1. По масштабам обслуживания хозяйственного процесса выделяют следующие виды денежных потоков:

• денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

• денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

• денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

• денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными и национальными стандартами учета;

• денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

• денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

3. По направленности движения денежных средств выделяют два основных вида денежных потоков:

• положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин "приток денежных средств");

• отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин "отток денежных средств");

Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) управляемый объект.

4. По вариативности направленности движения денежных средств различают следующие виды денежных потоков:

• стандартный денежный поток. Он характеризует такой вид денежного потока, в котором его направленность меняется не более одного раза (начиная или завершая его). Примером такого вида денежного потока является инвестирование капитала в долгосрочную облигацию (если по ней не предусматривается реинвестирование дохода в приобретение аналогичных финансовых инструментов).

• нестандартный денежный поток. Он характеризует такой вид денежного потока, в котором его направленность изменяется более одного раза. Примером такого вида денежного потока является инвестирование капитала в портфель финансовых инструментов с постоянным реинвестированием полученного дохода в последующее его расширение.

5. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

• валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

• чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом хозяйственной деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование размера остатка его денежных активов.

6. По характеру денежного потока по отношению к предприятию он подразделяется на два вида:

• внутренний денежный поток. Он характеризует совокупность поступления и расходования денежных средств в рамках предприятия. Эти поступления и выплаты связаны с операциями, обусловленными денежными отношениями предприятия с персоналом, учредителями (акционерами), дочерними структурными подразделениями и т.п. В общем денежном потоке предприятия его внутренний денежный поток занимает небольшой удельный вес;

• внешний денежный поток. Этот вид денежного потока обслуживает операции предприятия, связанные с его денежными отношениями с хозяйственными партнерами (поставщиками сырья и материалов, покупателями продукции, коммерческими банками, страховыми компаниями и т.п.) и государственными органами (налоговыми органами, таможенными службами, арбитражным судом и т.п.). Объем этого вида денежного потока составляет преимущественную часть совокупного денежного потока предприятия.

7. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

• избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

• дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

8. По уровню сбалансированности объемов взаимосвязанных денежных потоков различают следующие их виды:

• сбалансированный денежный поток. Он характеризует такой вид совокупного денежного потока по отдельной хозяйственной операции, структурному подразделению ("центру ответственности") или предприятию в целом, по которому обеспечена сбалансированность между объемами положительного и отрицательного их видов (с учетом предусмотренного прироста запаса денежных средств). Балансовая связь между отдельными видами денежных потоков в этом случае имеет следующий вид:

где ПДП — сумма положительного денежного потока (поступления денежных средств) в рассматриваемом периоде времени;

ОДП — сумма отрицательного денежного потока (расходования денежный средств) в рассматриваемом периоде времени;

ΔЗДС — предусмотренный прирост суммы запаса денежных средств в рассматриваемом периоде времени;

• несбалансированный денежный поток. Он характеризует такой вид совокупного денежного потока по отдельной хозяйственной операции, структурному подразделению ("центру ответственности") или предприятию в целом, по которому выше рассмотренная балансовая связь не обеспечивается. В рамках предприятия в целом несбалансированным является как дефицитный, так и избыточный совокупный денежный поток.

9. По периоду времени выделяют два основных вида денежного потока:

• краткосрочный денежный поток. Он характеризует такой денежный поток, по которому период от начала денежных поступлений или выплат до полного их завершения не превышает одного года;

• долгосрочный денежный поток. Он характеризует такой денежный поток, по которому период от начала денежных поступлений или выплат до полного их завершения превышает один год.

Классификация денежного потока по этому признаку используется, как правило, для характеристики отдельных хозяйственных операций предприятия. Краткосрочный денежный поток характерен для преимущественной части хозяйственных операций, связанных с операционной и частично с финансовой деятельностью предприятия (получение, обслуживание и возврат краткосрочных кредитов и займов). Долгосрочный денежный поток характерен для преимущественной части хозяйственных операций, связанных с инвестиционной (реализация реальных инвестиционных проектов, инвестирование в акции и долгосрочные облигации) и частично с финансовой деятельностью предприятия (получение, обслуживание и возврат долгосрочных кредитов и займов).

10. По формам использования денежных средств различают следующие виды денежного потока:

• наличный денежный поток. Он характеризует ту часть совокупного денежного потока предприятия, которая обслуживается непосредственно наличными деньгами (банкнотами, казначейскими билетами, разменной монетой). Наличный денежный поток предприятия является составной частью налично-денежного обращения страны;

• безналичный денежный поток. Он характеризует ту часть совокупного денежного потока предприятия, которая обслуживается разнообразными кредитными и депозитными инструментами финансового рынка (чеками, кредитными карточками, аккредитивами, векселями, банковскими депозитами и т.п.).

Между наличным и безналичным денежными потоками предприятия существует тесная взаимосвязь. Она обусловлена тем, что наличные и кредитные (безналичные) деньги постоянно переходят из одной сферы денежного обращения в другую, изменяя при этом свою форму. Поступление безналичных денежных средств на счета предприятия в обслуживающем его банке является непременным условием выдачи ему наличных денег. И наоборот — неиспользуемые предприятием наличные деньги (в течение предусмотренного законодательством срока) должны быть переведены в безналичную форму путем их зачисления на соответствующие счета в банке.

11. По виду используемой валюты выделяют следующие виды денежного потока предприятия:

• денежный поток в национальной валюте. Он характеризует денежный поток, который обслуживается деньгами, эмитированными соответствующими государственными органами данной страны;

• денежный поток в иностранной валюте. Он характеризует денежный поток, который обслуживается валютой других стран. На предприятии такой денежный поток связан, как правило, с осуществлением внешнеэкономических хозяйственных операций.

При агрегировании этих двух видов денежного потока в единый денежный поток предприятия учитывается влияние изменения денежных курсов в рассматриваемом периоде на остаток денежных средств.

12. По значимости в формировании конечных результатов хозяйственной деятельности различают следующие два вида денежного потока предприятия:

• приоритетный денежный поток. Он характеризует такой вид денежного потока, по отдельным хозяйственным операциям или видам деятельности, который генерирует высокий уровень формирования чистого денежного потока (или чистой прибыли). Приоритетным считается денежный поток, связанный с реализацией продукции, осуществлением высокодоходных инвестиционных операций и т.п.;

• второстепенный денежный поток. Он характеризует такой вид денежного потока, который в силу своей функциональной направленности или незначительного объема не оказывает существенного влияния на формирование конечных результатов хозяйственной деятельности. Примером такого денежного потока является выдача под отчет и возврат подотчетными лицами денежных средств.

13. По предсказуемости возникновения выделяют следующие виды денежных потоков:

• полностью предсказуемый денежный поток. Он характеризует такой вид денежного потока, объем и время осуществления которого могут быть полностью детерминированы заранее. Примером такого вида денежного потока является амортизационный поток, денежный поток по обслуживанию и возврату полученных кредитных средств и т.п.;

• недостаточно предсказуемый денежный поток. Он характеризует такой вид денежного потока, объем и время осуществления которого не могут быть полностью детерминированы заранее в связи с возможными изменениями факторов внешней среды. Примером такого вида денежного потока является поступление денежных средств от реализации продукции (в связи с колебаниями конъюнктуры рынка), получение дивидендов по акциям (в связи с колеблемостью результатов хозяйственной деятельности их эмитентов) и т.п.;

• непредсказуемый денежный поток. Он характеризует такой вид денежного потока, который связан с чрезвычайными событиями в процессе осуществления предприятием операционной, инвестиционной или финансовой деятельности, а также отдельными заранее не планируемыми операциями (например, уплата или получение штрафных санкций).

Классификация денежных потоков предприятия по предсказуемости их возникновения используется обычно в процессе их планирования и оптимизации.

14. По возможности регулирования в процессе управления выделяют:

• денежный поток, поддающийся регулированию. Он характеризует такой вид денежного потока, который может быть изменен во времени или по объему по желанию менеджеров (при целесообразности такого изменения в процессе хозяйственной деятельности). Примером такого вида денежного потока является продажа продукции предприятия в кредит, эмиссия акций или облигаций и т.п.;

• денежный поток, не поддающийся регулированию. Он характеризует такой вид детерминированного денежного потока, который не может быть изменен во времени или по объему менеджерами предприятия без отрицательных последствий для конечных результатов его хозяйственной деятельности. Примером такого вида денежного потока являются налоговые платежи предприятия, платежи по обслуживанию и возврату его долга (если кредиторами не осуществлена заранее его реструктуризация) и т.п.

Такая классификация денежных потоков используется на предприятии в процессе их оптимизации во времени или по объемам.

15. По возможности обеспечения платежеспособности различают следующие два вида денежного потока предприятия:

• ликвидный денежный поток. Он характеризует такой вид денежного потока предприятия, по которому соотношение положительного и отрицательного его видов равно или превышает единицу в каждом интервале рассматриваемого периода времени, т.е. соблюдается условие

где ПДП — сумма валового положительного денежного потока предприятия в каждом из интервалов рассматриваемого периода времени;

ОДП — сумма валового отрицательного денежного потока предприятия в каждом из интервалов рассматриваемого периода времени;

• неликвидный денежный поток. Он характеризует такой вид денежного потока предприятия, по которому соотношение положительного и отрицательного его видов меньше единицы в отдельных интервалах рассматриваемого периода времени (и по периоду в целом), т.е. соблюдается условие:

где ПДП — сумма валового положительного денежного потока предприятия в отдельных интервалах рассматриваемого периода времени;

ОДВ — сумма валового отрицательного денежного потока предприятия в отдельных интервалах рассматриваемого периода времени.

16. По законности осуществления разделяют такие виды денежного потока предприятия:

• легальный денежный поток. Он характеризует поступления и выплаты денежных средств, которые полностью соответствуют действующим в стране правовым нормам;

• теневой денежный поток. Он характеризует поступления и выплаты денежных средств, осуществляемые с нарушениями действующих в стране правовых норм и связанные с уклонением от налогообложения.

Широко используемая на современном этапе экономического развития страны практика осуществления "теневых денежных потоков" в значительной степени является своеобразной реакцией предприятия на установленные государством жесткие "правила игры" в экономике и денежном обращении, в первую очередь, на неоправданно высокий уровень налогообложения предпринимательской деятельности. Рост объема "теневого денежного потока" в хозяйственной деятельности предприятий служит для государства своеобразным индикатором низкой эффективности принимаемых решений в области организации денежного обращения и налогового регулирования предпринимательской деятельности с позиций соблюдения паритета интересов как государства, так и отдельных хозяйствующих субъектов.

17. По методу оценки во времени выделяют следующие виды денежного потока:

• настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

• будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная его величина в предстоящем моменте времени (или в разрезе предстоящих интервалов будущего периода), которая применяется для дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия.

18. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

• регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия; потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

• дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса, покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И наоборот — в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

19. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

• регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитента;

• регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении срока ли-зингования актива.

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

Сущность и задачи управления денежными потоками

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста.

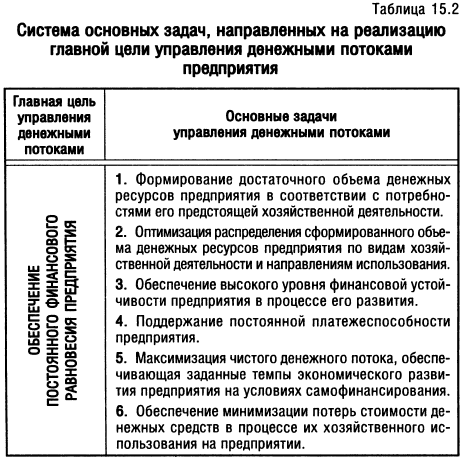

Как и все функциональные системы финансового менеджмента, управление денежными потоками подчинено главной цели — возрастанию рыночной стоимости предприятия. Эту общую цель финансового менеджмента управление денежными потоками поддерживает собственной главной целевой установкой — обеспечением постоянного финансового равновесия предприятия. В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач (табл. 15.2):

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности. Эта задача реализуется путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предприятие.

2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. В процессе реализации этой задачи обеспечивается необходимая пропорциональность в направлении денежных ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из видов деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и стратегических целей развития предприятия в целом.

3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. Такая финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения денежных средств, и в первую очередь, — соотношением объема их привлечения из собственных и заемных источников; оптимизацией объемов привлечения денежных средств по предстоящим срокам их возврата; формированием достаточного объема денежных ресурсов, привлекаемых на долгосрочной основе; своевременной реструктуризацией обязательств по возврату денежных средств в условиях кризисного развития предприятия.

4. Поддержание постоянной платежеспособности предприятия. Эта задача решается в первую очередь за счет эффективного управления остатками денежных активов и их эквивалентов; формирования достаточного объема их страховой (резервной) части; обеспечения равномерности поступления денежных средств на предприятие; обеспечения синхронности формирования входящего и выходящего денежных потоков; выбора наилучших средств платежа в расчетах с контрагентами по хозяйственным операциям.

5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности; выбора эффективной амортизационной политики предприятия; своевременной реализации неиспользуемых активов; реинвестирования временно свободных денежных средств.

6. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии. Денежные активы и их эквиваленты теряют свою стоимость под влиянием факторов времени, инфляции, риска и т.п. Поэтому в процессе организации денежного оборота на предприятии следует избегать формирования чрезмерных запасов денежных средств (если это не вызывается потребностями хозяйственной практики), диверсифицировать направления и формы использования денежных ресурсов, избегать отдельных видов финансовых рисков или обеспечивать их страхование.

Все рассмотренные задачи управления денежными потоками предприятия теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, поддержание постоянной платежеспособности и минимизация потерь стоимости денежных средств в процессе их использования). Поэтому в процессе управления денежными потоками предприятия отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его главной цели.

Политика управления денежными потоками предприятия

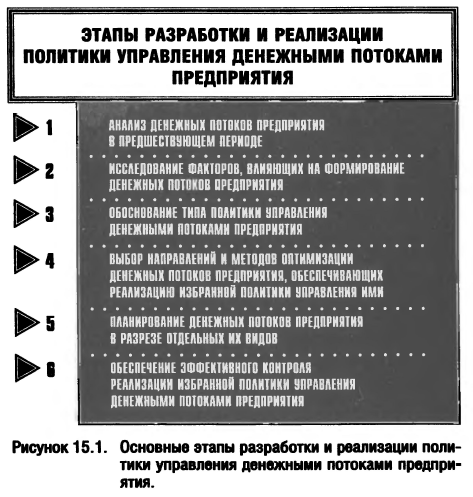

Эффективное управление денежными потоками требует формирования специальной политики этого управления как части общей финансовой стратегии предприятия. Такая политика разрабатывается по следующим основным этапам (рис. 15.1):

1. Анализ денежных потоков предприятия в предшествующем периоде. Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям ("центрам ответственности").

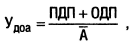

На первой стадии анализа исследуется динамика общего объема денежного оборота предприятия. В процессе этого аспекта анализа темпы прироста общего объема денежного оборота сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Для оценки уровня генерирования денежных потоков в процессе хозяйственной деятельности предприятия используется показатель удельного объема денежного оборота на единицу используемых активов, который рассчитывается по следующей формуле:

где Удоа — удельный объем денежного оборота предприятия на единицу используемых активов;

ПДП — сумма валового положительного денежного потока (поступления денежных средств) в рассматриваемом периоде;

ОДП — сумма валового отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде;

A — средняя стоимость активов предприятия в рассматриваемом периоде.

Возрастание этого показателя в динамике свидетельствует об интенсификации генерирования денежных потоков предприятия в процессе осуществления его хозяйственной деятельности и наоборот.

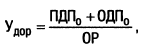

На этой стадии анализа особое внимание должно быть уделено рассмотрению динамики общего объема денежного оборота по операционной деятельности предприятия. В этих целях может быть использован показатель удельного объема денежного оборота предприятия на единицу реализуемой продукции, который может быть определен по следующей формуле:

где Удор — удельный объем денежного оборота на единицу реализуемой продукции;

ПДПo — сумма валового положительного денежного потока по операционной деятельности в рассматриваемом периоде;

ОДПo — сумма валового отрицательного денежного потока по операционной деятельности в рассматриваемом периоде;

ОР — объем реализации продукции предприятия в рассматриваемом периоде.

При интерпретации динамики этого показателя следует учесть, что объем реализации продукции составляет преимущественную долю суммы валового положительного денежного потока по операционной деятельности. Следовательно, возрастание удельного объема денежного оборота на единицу реализованной продукции определяется при прочих равных условиях возрастанием суммы валового отрицательного денежного потока, т.е. ростом затрат на производство и сбыт продукции, что характеризуется как отрицательная тенденция.

Наконец, на этой стадии анализа следует сопоставить темпы динамики продолжительности денежного оборота по операционной деятельности в днях с темпами динамики цикла денежного оборота (финансового цикла) предприятия.

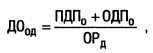

Продолжительность денежного оборота по операционной деятельности в днях рассчитывается по следующей формуле:

где ДOод — продолжительность оборота по операционной деятельности в днях в рассматриваемом периоде;

ПДПo — сумма положительного денежного потока по операционной деятельности в рассматриваемом периоде;

ОДПo — сумма отрицательного денежного потока по операционной деятельности в рассматриваемом периоде;

OРд — однодневный объем реализации продукции предприятия в рассматриваемом периоде.

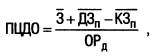

Продолжительность цикла денежного оборота (финансового цикла) предприятия определяется по следующей формуле:

где ПЦДО — продолжительность цикла денежного оборота (финансового цикла) предприятия, в днях;

3 — средняя сумма запасов сырья, материалов, незавершенного производства и готовой продукции предприятия в рассматриваемом периоде;

ДЗп — средняя сумма текущей дебиторской задолженности предприятия по реализованной продукции в рассматриваемом периоде;

КЗп — средняя сумма кредиторской задолженности предприятия по поступившей продукции в рассматриваемом периоде;

ОРд — однодневный объем реализации продукции предприятия в рассматриваемом периоде.

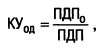

На второй стадии анализа рассматривается динамика объема и структуры формирования положительного денежного потока (поступления денежных средств) предприятия в разрезе отдельных источников. Основное внимание на этой стадии анализа уделяется изучению источников поступления денежных средств по видам хозяйственной деятельности предприятия. Так как основным генератором положительного денежного потока является операционная деятельность, важным показателем оценки выступает коэффициент участия операционной деятельности в формировании этого потока, который определяется по следующей формуле:

где КУoд — коэффициент участия операционной деятельности в формировании положительного денежного потока предприятия в рассматриваемом периоде;

ПДПo — сумма положительного денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

ПДП — общая сумма положительного денежного потока предприятия в рассматриваемом периоде.

В процессе исследования динамики объема и структуры формирования положительного потока по операционной деятельности предприятия основное внимание должно быть уделено соотношению источников поступления денежных средств от реализации продукции и прочих видов операционной деятельности.

При изучении динамики объема и структуры положительного денежного потока по инвестиционной деятельности основное внимание следует уделять поступлению доходов от долгосрочных финансовых инструментов инвестирования, сопоставляя уровень этих доходов со средней нормой доходов на рынке капитала. Исследуя динамику объема и структуры положительного денежного потока по финансовой деятельности, главное внимание должно быть уделено соотношению привлекаемого из внешних источников собственного и заемного капитала. Состав привлекаемых заемных денежных средств в процессе анализа должен быть дифференцирован в разрезе кратко- и долгосрочных кредитов и займов.

На третьей стадии анализа рассматривается динамика объема и структуры отрицательного денежного потока (расходования денежных средств) предприятия по отдельным направлениям затрат денежных средств. В процессе этой стадии анализа в первую очередь определяется, насколько соразмерно распределялись эти затраты по основным видам хозяйственной деятельности предприятия, носили они регулярный или чрезвычайный характер, в какой мере они были объективно обусловлены. Так как в обеспечении развития предприятия наибольшую роль играют инвестиционные затраты, важным показателем оценки выступает коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока, который рассчитывается по следующей формуле:

где КУид — коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока в рассматриваемом периоде;

0ДПи — сумма отрицательного денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

ОДП — общая сумма отрицательного денежного потока предприятия в рассматриваемом периоде.

В процессе исследования динамики объема и структуры формирования отрицательного денежного потока по операционной деятельности предприятия основное внимание должно быть уделено соотношению расходования денежных средств на производство и реализацию продукции, с одной стороны, и прочие виды операционной деятельности, с другой. Первый вид затрат должен быть подвергнут затем постатейному анализу издержек.

При рассмотрении динамики объема и структуры формирования отрицательного денежного потока по инвестиционной деятельности предприятия, следует определить насколько соразмерно развивались за счет расходования этих денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; в каких пропорциях инвестиционные затраты были связаны с реальным и финансовым инвестированием; в каких объемах финансировалась реализация отдельных инвестиционных проектов.

Анализируя динамику объема и структуры формирования отрицательного денежного потока по финансовой деятельности, основное внимание следует обращать на своевременность погашения сумм основного долга по ранее привлеченным кредитам и займам, а также на объемы выплат и своевременность расчетов по дивидендам (процентам).

На четвертой стадии анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему по предприятию в целом. В процессе этого анализа используется уравнение балансовой модели денежного потока предприятия, которое имеет следующий вид:

где ДАн — сумма денежных активов предприятия на начало рассматриваемого периода;

ПДП — общая сумма положительного денежного потока предприятия в рассматриваемом периоде;

ОДП — общая сумма отрицательного денежного потока предприятия в рассматриваемом периоде;

ДАк — сумма денежных активов предприятия на конец рассматриваемого периода.

Как видно из этого уравнения, индикатором несбалансированности отдельных видов денежных потоков, генерирующей ухудшение финансовой позиции предприятия по уровню его платежеспособности, выступает уменьшение суммы денежных активов на конец рассматриваемого периода (в сравнении с их суммой на начало периода).

На пятой стадии анализа рассматривается динамика формирования суммы чистого денежного потока как важнейшего показателя оценки результативности всего финансового менеджмента, направленного на обеспечение роста рыночной стоимости предприятия.

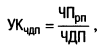

Особое место в процессе этого анализа уделяется "качеству чистого денежного потока" — обобщенной характеристике структуры источников его формирования. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет увеличения объема выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанной с осуществлением внереализационных операций, продажей внеоборотных активов и т.п. Расчет уровня качества чистого денежного потока предприятия осуществляется по следующей формуле:

где УКчдп — уровень качества чистого денежного потока предприятия;

ЧПрп — сумма чистой прибыли, полученной от реализации продукции в рассматриваемом периоде;

ЧДП — общая сумма чистого денежного потока предприятия в рассматриваемом периоде.

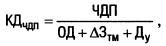

Одним из аспектов анализа, осуществляемого на этой стадии, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле:

где КДчдп — коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОД — сумма выплат основного долга по долго- и краткосрочным кредитам и займам предприятия;

ΔЗтм — сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

Ду — сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

В целях устранения влияния хозяйственных циклов, расчет коэффициента достаточности чистого денежного потока предприятия рекомендуется осуществлять за три последних года (но не менее чем за полный хозяйственный год).

На шестой стадии анализа исследуется равномерность формирования денежных потоков предприятия по отдельным интервалам рассматриваемого периода времени. Учитывая, что неравномерность формирования денежных потоков предприятия во времени генерирует ряд серьезных коммерческих, финансовых и инвестиционных рисков или является их отражением, размеры временных интервалов в процессе исследования должны быть минимальными и не превышать одного месяца. Объектами анализа равномерности денежных потоков предприятия в первую очередь должны являться:

- общий объем денежного оборота;

- общая сумма положительного денежного потока;

- общая сумма отрицательного денежного потока;

- сумма положительного денежного потока, связанного с реализацией продукции;

- сумма отрицательного денежного потока, связанного с реальным инвестированием;

- общая сумма чистого денежного потока;

- сумма чистой прибыли, полученной от реализации продукции.

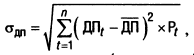

Для расчета степени равномерности формирования денежных потоков предприятия по отдельным интервалам рассматриваемого периода времени используются показатели среднеквадратического (стандартного) отклонения и коэффициента вариации.

Среднеквадратическое (стандартное) отклонение денежных потоков в рассматриваемом периоде времени рассчитывается по следующей формуле:

где σдп — среднеквадратическое (стандартное) отклонение денежных потоков в рассматриваемом периоде;

ДПt — сумма денежных потоков в конкретных интервалах t рассматриваемого периода времени;

ДП — средняя сумма денежных потоков в одном интервале рассматриваемого периода времени;

Pt — удельный вес интервала t в рассматриваемом периоде времени (частота возникновения отклонения);

n — общее число интервалов в рассматриваемом периоде времени.

Коэффициент вариации денежных потоков в рассматриваемом периоде времени определяется по следующей формуле:

где СVдп — коэффициент вариации денежных потоков в рассматриваемом периоде времени;

σдп — среднеквадратическое (стандартное) отклонение денежных потоков в рассматриваемом периоде времени;

ДП — средняя сумма денежных потоков в одном интервале рассматриваемого периода времени.

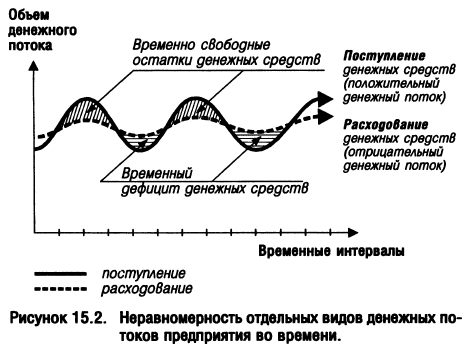

На седьмой стадии анализа исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода времени. Необходимость такого исследования диктуется тем, что в условиях высокой неравномерности формирования различных видов денежных потоков в разрезе отдельных временных интервалов на предприятии формируются значительные объемы временно свободных денежных активов или временный их дефицит (рис. 15.2).

Показанные на рисунке временно свободные остатки денежных средств носят характер непроизводительных активов предприятия (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Такие временно свободные остатки денежных средств, не трансформированные своевременно в их эквиваленты, рассматриваются как резерв повышения эффективности организации денежных потоков в предстоящем периоде.

В то же время временный дефицит денежных средств, связанный с несинхронностью формирования денежных потоков, генерирует риск неплатежеспособности и несет угрозу банкротства даже при рентабельной работе предприятия, и также требует учета в процессе организации денежных потоков в предстоящем периоде.

Синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода времени характеризует одну из форм из ковариации и оценивается на основе коэффициента корреляции этих двух видов денежных потоков по следующей формуле:

где ККдп — коэффициент корреляции положительного и отрицательного денежных потоков предприятия в рассматриваемом периоде;

Рп,о — частота возникновения отклонений положительного и отрицательного денежных потоков в рассматриваемом периоде;

ПДПt — сумма положительных денежных потоков в одном интервале рассматриваемого периода времени;

ПДП — средняя сумма положительного денежного потока в одном интервале рассматриваемого периода времени;

σпдп — среднеквадратическое (стандартное) отклонение положительного денежного потока в рассматриваемом периоде;

OДПt — сумма отрицательных денежных потоков в конкретных интервалах t рассматриваемого периода времени;

ОДП — средняя сумма отрицательного денежного потока в одном интервале рассматриваемого периода времени;

σодп — среднеквадратическое (стандартное) отклонение отрицательного денежного потока в рассматриваемом периоде времени;

n — общее количество интервалов в рассматриваемом периоде времени.

На восьмой стадии анализа исследуется ликвидность денежных потоков предприятия. Наиболее обобщающую характеристику их ликвидности дает динамика коэффициента ликвидности денежных потоков в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

где КЛдп — коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП — сумма валового положительного денежного потока в рассматриваемом периоде;

ОДП — сумма валового отрицательного денежного потока в рассматриваемом периоде.

Этот динамический показатель ликвидности денежного потока может быть дополнен в процессе анализа показателями абсолютной и текущей платежеспособности (ликвидности).

На девятой стадии анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

где КЭдп — коэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОДП — сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

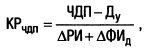

Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

где КРчдп — коэффициент реинвестирования чистого денежного потока в рассматриваемом периоде;

ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде;

Ду — сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.);

ΔРИ — сумма прироста реальных инвестиций предприятия (во всех их формах) в рассматриваемом периоде;

ΔФИд — сумма прироста долгосрочных финансовых инвестиций предприятия в рассматриваемом периоде.

Расчет этого коэффициента рекомендуется осуществлять за три последних года (но не менее чем за один хозяйственный год).

Эти обобщающие показатели могут быть дополнены рядом частых показателей — коэффициентом рентабельности использования среднего остатка денежных активов в краткосрочных финансовых инвестициях; коэффициентом рентабельности использования среднего остатка накапливаемых инвестиционных ресурсов в долгосрочных финансовых инвестициях и т.п.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

2. Исследование факторов, влияющих на формирование денежных потоков предприятия. В процессе такого исследования, предопределяющего условия формирования денежных потоков предприятия в предстоящем периоде, все факторы рекомендуется подразделить на внешние и внутренние.

В системе внешних факторов основную роль играют следующие:

1. Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного потока предприятия — объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот — спад конъюнктуры вызывает так называемый "спазмликвидности, характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2. Конъюнктура фондового рынка. Характер этой конъюнктуры влияет прежде всего на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

3. Система налогообложения предприятий. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе — появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т.п. — определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4. Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа ("платежа против документов"); на условиях отсрочки платежа (предоставления коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени.

5. Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчеты чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

6. Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка (поэтому этот фактор рассматривается как внешний, не учитывающий уровень кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого рынка растет или снижается объем предложения "коротких" или "длинных", "дорогих" или "дешевых" денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительных — при получении финансового кредита, так и отрицательных — при его обслуживании и амортизации суммы основного долга).

7. Возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока. Это создает положительные предпосылки к росту суммы чистого денежного потока предприятия.

В системе внутренних факторов основную роль играют следующие:

1. Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока). Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

2. Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше обьем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

3. Сезонность производства и реализации продукции. По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени.

4. Неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не только на объемы денежных потоков предприятия, но и на характер их протекания во времени.

5. Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзивную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки — их объем и интенсивность, — являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия "налогового щита") доля чистой прибыли предприятия.

6. Коэффициент операционного левериджа. Этот показатель оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции. Механизм этого воздействия на формирование чистой прибыли предприятия (основной составляющей общей суммы чистого денежного потока) был рассмотрен ранее.

7. финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков),объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам).

3. Обоснование типа политики управления денежными потоками предприятия. Такое обоснование осуществляется на основе анализа денежных потоков предприятия в предшествующем периоде и исследования отдельных факторов, влияющих на процесс их формирования.

финансовая теория выделяет три основных типа политики управления денежными потоками предприятия, в основе которых лежат различные темпы формирования поступления денежных средств из различных источников и уровни соответствующих им финансовых рисков.

Агрессивная политика управления денежными потоками предприятия характеризуется высокими темпами наращения объемов поступления денежных средств преимущественно из заемных источников при относительно невысоком уровне реинвестирования чистого денежного потока (значительная часть которого используется на выплату дивидендов и процентов собственникам). Такая политика с одной стороны, обеспечивает формирование денежных ресурсов в объеме, необходимом для развития предприятия, а также достижение высокой рентабельности собственного капитала, а с другой, — генерирует высокий уровень рисков нарушения финансовой устойчивости и платежеспособности предприятия.

Умеренная политика управления денежными потоками предприятия характеризуется взвешенными пропорциями привлечения собственных и заемных денежных средств для обеспечения развития хозяйственной деятельности предприятия. В составе заемных денежных средств при такой политике преобладают обычно долгосрочные кредиты и займы. Хотя темпы развития хозяйственной деятельности предприятия в этом случае несколько ниже, чем при агрессивной политике, уровень финансовых рисков, связанных с формированием денежных потоков находится в пределах средних значений.

Консервативная политика управления денежными потоками пред-приятия характеризуется минимизацией объемов привлечения денежных средств из заемных источников. Для обеспечения необходимых темпов развития хозяйственной деятельности в этом случае используется преимущественно чистый денежный поток, который направляется в основном на реинвестирование. Такая политика сдерживает темпы развития хозяйственной деятельности предприятия, однако минимизирует уровень финансовых рисков, связанных с формированием денежных потоков.

4. Выбор направлений и методов оптимизации денежных потоков предприятия, обеспечивающих реализацию избранной политики управления ими. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия. Эти вопросы подробно рассматриваются в следующем разделе.

5. Планирование денежных потоков предприятия в разрезе отдельных их видов. Такое планирование носит прогнозный характер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития отдельных факторов (оптимистическом, реалистическом, пессимистическом). Методические основы этого планирования излагаются в последующих специальных разделах.

6. Обеспечение эффективного контроля реализации избранной политики управления денежными потоками предприятия. Объектами такого контроля являются выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

Направления и методы оптимизации денежных потоков предприятия

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

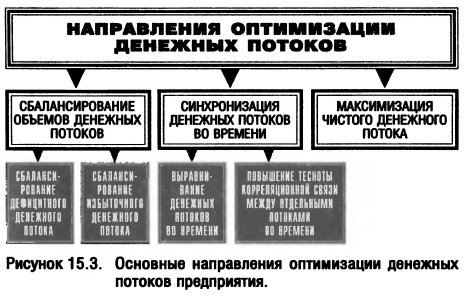

Основными направлениями оптимизации денежных потоков предприятия являются (рис. 15.3):

1. Сбалансирование объемов денежных потоков. Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимую пропорциональность объемов положительного и отрицательного их видов.

На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете — в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного и снижение объема отрицательного их видов.

Рост объема положительного денежного потока в перспективном периоде может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в перспективном периоде может быть достигнуто за счет следующих мероприятий;

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

Методы сбалансирования избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

- увеличение масштабов расширенного воспроизводства операционных внеоборотных активов;

- ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

- осуществление региональной диверсификации операционной деятельности предприятия;

- активное формирование портфеля финансовых инвестиций;

- досрочное погашение долгосрочных финансовых кредитов.

2. Синхронизация денежных потоков во времени. Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимый уровень его платежеспособности в каждом из интервалов перспективного периода при одновременном снижении размера страховых резервов денежных активов.

В процессе синхронизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам:

1) по уровню "нейтрализуемости" (термин, означающий способность денежного потока определенного вида изменяться во времени) денежные потоки подразделяются на поддающиеся и неподдающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон. Примером денежного потока второго вида являются налоговые платежи, срок уплаты которых не может быть предприятием нарушен;

2) по уровню предсказуемости денежные потоки подразделяются на полностью предсказуемые и недостаточно предсказуемые (абсолютно непредсказуемые денежные потоки в системе их оптимизации не рассматриваются).

Объектом синхронизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе синхронизации денежных потоков во времени используются два основных метода — выравнивание и повышение тесноты корреляционной связи между отдельными видами потоков.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Повышение тесноты коррелятивной связи между потоками достигается путем использования "Системы ускорения — замедления платежного оборота" (или "Системы лидс энд лэгс"). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат в отдельные интервалы времени для повышения синхронности формирования положительного и отрицательного денежных потоков.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения получения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

- открытия "кредитной линии" в банке, обеспечивающего оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута. флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами — поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем, флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных активов компаний и фирм;

- сокращения расчетов с контрагентами наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных активов предприятия и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Результаты этого направления оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению "+1".

3. Максимизация чистого денежного потока. Это направление оптимизации является наиболее важным и отражает результаты предшествующих ее этапов. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных издержек;

- снижение уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- использования метода ускоренной амортизации используемых предприятием основных средств;

- сокращения периода амортизации используемых предприятием нематериальных активов;

- продажи неиспользуемых видов основных средств и нематериальных активов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.