Определение цены и объема производства: олигополия

- Олигополия: понятие и распространение Определение олигополии Причины: барьеры для вхождения Поведение олигополии: взгляд с точки зрения теории игр Взаимозависимость Тенденции к сговору Повод для обмана Четыре модели олигополии Ломаная кривая спроса: не основанная на тайном сговоре олигополия Олигополия, основанная на тайном сговоре, и картели Ценовое лидерство Ценообразование по принципу «издержки плюс» Неценовая конкуренция Олигополия и экономическая эффективность Производственная эффективность и эффективность размещения ресурсов Динамическая эффективность Научно-технический прогресс: факты Автомобили: исследование на конкретном примере Производство пива: пивоваренная олигополия?

Когда во многих отраслях обрабатывающей и добывающей промышленности, а также оптовой торговли господствуют несколько фирм, то такие отрасли называют олигополиями. Именно об этих отраслях пойдет речь в настоящей главе. Перед нами стоит несколько задач.

- Мы попытаемся дать определение олигополии, оценить степень ее распространения и рассмотреть причины возникновения и существования.

- Нами будут рассмотрены возможные направления поведения фирм в олигополистических отраслях в отношении цены и производства.

- Мы обсудим роль неценовой конкуренции, то есть конкуренции на базе развития продукта и рекламы в олигополистических отраслях.

- Потом предложим наши комментарии относительно эффективности и общественной желательности олигополии.

- Наконец, подчеркнем многие характерные моменты, отмеченные в главе, на примере автомобильной промышленности.

Олигополия: понятие и распространение

Каковы основные признаки олигополии? Насколько часто она встречается в американской экономике? Почему развилась эта отраслевая структура?

Определение олигополии

Олигополия существует, когда на рынке доминируют несколько крупных фирм, производящих однородную или дифференцированную продукцию. Слово «несколько» означает, что фирмы зависят друг от друга в том смысле, что они должны учитывать возможную реакцию соперников на принимаемые решения о цене, рекламе и развитии продукции.

Но сколько фирм мы имеем в виду? Это точно не определено, потому что рыночная модель олигополии охватывает большую область, простирающуюся в диапазоне между чистой монополией, с одной стороны, и монополистической конкуренцией, с другой. Например, олигополия включает алюминиевую промышленность, в которой три фирмы практически господствуют на всем национальном рынке. При олигополии 10 или 15 бензозаправочных станций могут иметь примерно равные доли рынка нефтепродуктов в городе среднего размера. Как правило, когда мы слышим слова «Большая тройка», «Большая четверка» или «Большая шестерка», очевидно, что указанная отрасль является олигополистической.

Однородная или дифференцированная продукция. Олигополии могут быть однородными или дифференцированными, то есть олигополистическая отрасль может производить стандартизованную или дифференцированную продукцию. Многие промышленные продукты - сталь, цинк, медь, алюминий, свинец, цемент, технический спирт и т.д. - являются стандартизованной продукцией в физическом смысле и производятся в условиях олигополии. Многие отрасли, производящие потребительские товары: автомобили, покрышки, моющие средства, открытки, кукурузные и овсяные хлопья для завтрака, сигареты и множество бытовых электрических приборов, - являются дифференцированными олигополиями.

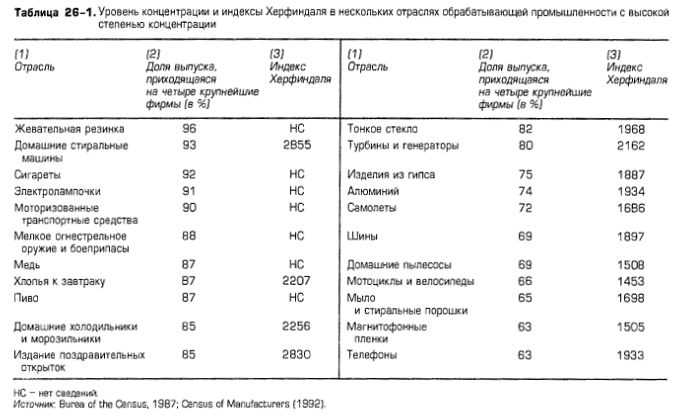

Степень концентрации. Экономисты используют степень концентрации как приблизительную меру, отражающую структуру отрасли. Данные в столбце (2) табл. 26-1 показывают степень концентрации четырех фирм — долю совокупных продаж по отрасли, приходящуюся на четыре крупнейшие фирмы, -для нескольких олигополистических отраслей. Например, 92% сигарет и 87% хлопьев к завтраку, выпускаемых в США, производятся четырьмя крупнейшими фирмами в каждой из этих отраслей.

Когда четыре крупнейшие фирмы контролируют 40% или более совокупного рынка, отрасль считается олигополистической. Используя эту оценку, мы можем считать, что около половины отраслей в США являются олигополистическими.

Хотя показатели концентрации, как правило, дают представление о степени конкурентности или монополизации различных отраслей, они страдают несколькими недостатками, на которые стоит обратить внимание.

1. Локализация рынков. Степень концентрации дается по отношению к стране в целом, в то время как рынки ряда продуктов значительно локализованы из-за высоких транспортных издержек. Например, показатель концентрации для производства бетона составляет лишь 8%, то есть эта отрасль высококонкурентна. Но реальный объем производства этого продукта ограничивается соответствующим рынком конкретного небольшого или крупного города. На таких локализованных рынках мы обнаруживаем типичных олигополистических поставщиков. Ранее уже говорилось о том, что на местном уровне некоторые стороны розничной торговли, особенно в малых и средних по размеру городах, характеризуются как олигополии.

2. Межотраслевая конкуренция. Определения отраслей являются в некоторой степени неточными. В этом смысле необходимо помнить о межотраслевой конкуренции, то есть конкуренции между двумя продуктами, которые используются в различных отраслях. Следовательно, высокие показатели концентрации в табл. 26-1 для алюминиевой и медной промышленности, вероятно, преуменьшают степень конкуренции, потому что алюминий и медь конкурируют во многих областях применения, например на рынке линий электропередач.

3. Мировая торговля. Данные, приведенные в табл. 26-1, относятся к продуктам американских отраслей, и поэтому в них не учитывается серьезная конкуренция со стороны импорта. Автомобильная промышленность представляет собой наиболее показательный пример. В то время как по данным табл. 26-1 выходит, что на долю четырех американских фирм приходится 90% отечественного производства моторизованных транспортных средств, в ней не учитывается то, что около 1/2 автомобилей, купленных в США, являются импортными.

4. Индекс Херфиндаля. Другая проблема использования степени концентрации состоит в том, что с ее помощью не удается точно измерить распределение рыночной власти между доминирующими фирмами. Предположим, что одна фирма контролировала бы все услуги в области междугородних телефонных переговоров. Также допустим, что в другой отрасли, например автомобильной промышленности, существует четыре фирмы и каждая контролирует 25% рынка. В обеих отраслях степень концентрации по четырем фирмам будет равна 100%. Но телекоммуникационная отрасль будет чистой монополией, а автомобильная промышленность будет олигополией, характеризуемой, возможно, значительным экономическим соперничеством. Большинство экономистов согласится, что рыночная власть в области телекоммуникаций будет значительно больше, чем в автомобильной промышленности, но это не отражено в идентичной 100%-ной степени концентрации.

Индекс Херфиндаля предназначен для решения этой проблемы. Он представляет собой сумму квадратов рыночных долей всех фирм в отрасли. Возводя рыночные доли в квадрат, мы придаем гораздо большие веса крупным фирмам, чем мелким. В гипотетическом случае телекоммуникационной отрасли с одной фирмой индекс будет равен 100, то есть 10 000. Для предполагаемой автомцбильной промышленности из четырех фирм индекс составит 2500. В общем, чем больше индекс Херфиндаля, тем выше уровень рыночной власти в пределах отрасли. Отметьте, что в табл. 26-1 степень концентрации для отраслей, производящих магнитофонные пленки и телефоны, одинакова и составляет 63%. Но индекс Херфиндаля для производства телефонов, равный 1933, показывает, что эта отрасль обладает большей рыночной властью, чем отрасль, производящая магнитофонные пленки и имеющая индекс 1505.

Как мы увидим в главе 32 Антитрестовское законодательство, регулирование и промышленная политика, чиновники, занимающиеся антитрестовскими законами, иногда пользуются индексом Херфиндаля для определения того, следует ли одобрить или отвергнуть предложенное слияние корпораций.

5. Поведение. Показатели концентрации ничего не говорят нам о подлинном рыночном поведении различных отраслей. Отрасли X и Y могут иметь одинаковые показатели концентрации для четырех фирм, скажем, 85%. Отрасль Сможет отличаться сильной ценовой конкуренцией и техническим прогрессом, о чем свидетельствуют улучшенный продукт и современная производственная технология. И наоборот, фирмы отрасли Y могут быть технически отсталыми, но назначать цену на свою продукцию, вступая в тайное соглашение. С точки зрения общества, «конкурентное» поведение отрасли X является, несомненно, лучшим, чем «монополистическое» поведение отрасли Y, хотя у отраслей Х и Y одинаковые показатели степени концентрации.

Причины: барьеры для вхождения

Барьеры для вхождения в отрасль, которые приводят к возникновению чистых монополий, могут помочь объяснить существование олигополии. Исторически во многих отраслях технический прогресс делал эффект масштаба все более достижимым с течением времени. Многие отрасли начинали с примитивной технологии, малого эффекта масштаба и со многими конкурентами. Но по мере того, как технология улучшалась и эффект масштаба становился все более выраженным, менее восприимчивые или менее агрессивные фирмы отходили в сторону и оставалось всего несколько производителей. Эффект масштаба значителен во многих отраслях, таких, как производство самолетов, резины и цемента. В то время как три или четыре фирмы могут достичь минимального уровня эффективности, новые фирмы будут иметь столь малую рыночную долю, что не смогут его достичь. Следовательно, они не смогут выжить, так как осуществляют производство с большими издержками.

Тесно связанный с этим обстоятельством барьер состоит в том, что вложения капитала, необходимого для вхождения в определенные отрасли, — издержки приобретения необходимого завода и оборудования — настолько велики, что препятствуют вхождению. Табачная, сталелитейная, автомобильная и нефтеперерабатывающая промышленность характеризуются очень высокими требованиями к капиталовложениям. Широкие рекламные кампании также могут ставить барьер на пути вхождения в отрасль.

Владение или контроль за основным сырьем объясняют историческое доминирование Aluminum Company of America в производстве алюминиевых слитков. В электронной, химической и фармацевтической промышленности, производстве фотографического и офисного оборудования в качестве барьеров для вхождения служат патенты.

Слияния фирм также могут привести к олигополии. Объединение двух или более ранее конкурировавших фирм путем слияния может заметно увеличить их рыночную долю, позволяя за счет расширения производства достичь большего эффекта масштаба.

Другим мотивом, лежащим в основе «потребности в слиянии», является рыночная власть. Фирма, которая крупнее как в абсолютном выражении, так и по отношению к рынку, может иметь больше возможностей контролировать рынок своей продукции и цену на нее, чем более мелкий, менее конкурентоспособный производитель. Кроме того, большие размеры, вытекающие из слияния, могут дать фирме преимущества «крупного покупателя» и позволить ей получать более низкие цены (издержки) от поставщиков.

Поведение олигополии: взгляд с точки зрения теории игр

Ценовое поведение олигополии обладает характеристиками стратегической игры типа покера, шахмат или бриджа. Наилучший результат игры в покер зависит от того, что делают ваши противники. Игроки должны строить свои действия с учетом действий и ожидаемой реакции других игроков. Давайте используем простую модель теории игр, чтобы понять основы поведения олигополии при установлении цен. В частности, предположим существование дуополии — олигополии из двух фирм.

Рассмотрим рис. 26-1, который показывает матрицу цена - прибыль для двух фирм, производящих спортивные туфли. Ценовая политика, или стратегия, фирм Leapers и Jumpers показаны вдоль верхнего и левого края соответственно. Значения матрицы показывают прибыли двух фирм при каждой из комбинаций выбранных стратегий. Прибыли Leapers показаны в правом верхнем углу каждой ячейки, а прибыли Jumpers — в левом нижнем углу. Например, если обе фирмы примут политику высоких цен (ячейка А), то каждая получит прибыль в 12 млн дол. Если Jumpers будет придерживаться политики высоких цен, a Leapers - политики низких цен (ячейка В), то прибыли Jumpers составят только 6 млн дол., а прибыли Leapers — 15 млн дол.

|

Обе фирмы получили бы наибольшую прибыль в 12 млн доп., если бы каждая из них проводила политику высоких цен (ячейка А). Но если они действуют независимо или конкурируют, любая из них может получить еще более высокую прибыль в 15 млн дол., проводя политику низких цен, когда соперник проводит политику высоких цен (ячейки B и С). В результате такого независимого назначения цен возникает тяготение в сторону ячейки D, в которой прибыли составляют только 8 млн дол. Можно договориться о взаимном установлении высоких цен и увеличить прибыль каждой фирмы с 8 млн дол. (ячейка D) до 12 млн дол. (ячейка А). Но ячейки В и С напоминают нам об искушении нарушить тайное соглашение. |

Хотя данные на рис. 26-1 являются гипотетическими, величины прибыли не выбраны произвольным образом. В действительности, если бы фирма Jumpers выбрала высокие цены и не отступала бы от этого, фирма Leapers могла бы увеличить свою прибыль, избрав политику низких цен и выигрывая долю рынка за счет фирмы Jumpers. Те же рассуждения применимы, если фирма Leapers изберет политику высоких цен, а фирма Jumpers - политику низких цен.

Взаимозависимость

Наиболее очевидное утверждение, проиллюстрированное рис. 26-1, — взаимозависимость олигополистов. Прибыли каждой фирмы будут зависеть не только от ее собственной стратегии в отношении цен, но также и от стратегии соперников. Как мы только что видели, если фирма Jumpers изберет политику высоких цен, ее прибыль будет равна 12 млн дол. в том случае, когда фирма Leapers также изберет политику высоких цен (ячейка А). Но если фирма Leapers придерживается политики низких цен, а фирма Jumpers — политики высоких цен (ячейка В), фирма Leapers увеличит свою долю на рынке и свои прибыли с 12 млн до 15 млн дол. Высокие прибыли фирмы Leapers возникнут за счет фирмы Jumpers, чья прибыль упадет с 12 млн до 6 млн дол. Стратегия высоких цен, избранная фирмой Jumpers, является «хорошей» только в том случае, когда фирма Leapers использует такую же стратегию. На основе вышесказанного мы можем сформулировать определение олигополии следующим образом: олигополия существует, когда число фирм в отрасли настолько мало, что каждая из них при выработке ценовой политики должна учитывать реакцию конкурентов.

Тенденции к сговору

Второе утверждение состоит в том, что олигополия часто ведет к сговору, то есть формальному или неформальному соглашению о координации ценовой стратегии или фиксации цен. Чтобы проиллюстрировать это в терминах рис. 26-1, предположим, что первоначально обе фирмы независимо придерживаются стратегии высоких цен. Каждая получает 12 млн дол. прибыли (ячейка А).

Следует отметить, что любая из фирм, как Leapers, так и Jumpers, могла бы увеличить свою прибыль, переключившись на стратегию низких цен (ячейка В или С). Если же фирма Leapers использует стратегию низких цен против стратегии высоких цен, применяемой фирмой Jumpers, ее прибыли увеличатся до 15 млн дол., а прибыли фирмы Jumpers упадут до 6 млн дол. Но путем сравнения ячеек В и D мы можем отметить, что когда фирма Leapers перейдет к стратегии низких цен, для фирмы Jumpers было бы лучше тоже перейти к ней. Если она сделает это, то ее прибыли увеличатся с 6 млн (ячейка В) до 8 млн дол. (ячейка D).

Аналогично, если мы снова начнем с ячейки А, когда фирма Jumpers переключилась бы на политику низких цен, а фирма Leapers продолжала бы политику высоких цен, прибыль фирмы Jumpers увеличилась бы до 15 млн дол., а прибыль фирмы Leapers упала бы до 6 млн дол. (ячейка C). И снова фирма Leapers могла бы увеличить свою прибыль с 6 млн (ячейка С) до 8 млн дол. (ячейка D), также перейдя к политике низких цен.

Таким образом, мы видим, что независимые действия олигополистов скорее всего приведут к взаимно конкурентным стратегиям низких цен. Независимые олигополисты конкурируют по цене, а это ведет к более низким ценам и более низким прибылям. Это, несомненно, выгодно потребителям, но не олигополистам, которые теперь получают меньшую прибыль, чем в том случае, если бы обе фирмы использовали стратегию высоких цен (ячейка А).

Как могут олигополисты избежать попадания в ячейку D с низкой прибылью? Ответ состоит в том, чтобы не устанавливать цены конкурентно и независимо, а вступать в сговор. В частности, две фирмы должны договориться о введении и поддержании политики высоких цен. Таким образом, каждая фирма увеличит свою прибыль с 8 млн (ячейка D) до 12 млн дол. (ячейка А). Ниже мы обсудим разнообразные варианты сговора.

Повод для обмана

Матрица прибыли также объясняет, почему олигополист должен испытывать сильное искушение нарушить соглашение. Предположим, что в результате сговора фирмы Jumpers и Leapers договариваются о политике высоких цен, которая принесет каждой из фирм по 12 млн дол. прибыли (ячейка A). Искушение нарушить это соглашение о ценах возникает потому, что любая из фирм может увеличить свою прибыль до 15 млн дол., понизив цену (ячейка В или С). Если фирма Jumpers соглашается на политику высоких цен, но тайно нарушает это соглашение, в действительности устанавливая низкие цены, в результате происходит перемещение из ячейки А в ячейку С, прибыли фирмы Jumpers поднимаются до 15 млн дол., а прибыли фирмы Leapers падают до 6 млн дол. Аналогичное рассуждение применимо и для фирмы Leapers, которая могла бы переместиться из ячейки А в ячейку В, нарушив соглашение.

Краткое повторение 26-1

- Олигополистические отрасли состоят из нескольких фирм, производящих однородную или дифференцированную продукцию.

- Степень концентрации по четырем фирмам показывает долю продаж в отрасли, приходящуюся на четыре крупнейшие фирмы; индекс Херфиндаля измеряет степень рыночной власти в отрасли путем суммирования квадратов рыночных долей, приходящихся на каждую фирму.

- Олигополии возникают за счет эффекта масштаба, контроля за патентами или стратегическими ресурсами либо путем слияний.

- Теория игр показывает, что: а) олигополии являются взаимозависимыми при проведении ценовой политики; б) сговор увеличивает прибыль олигополии; в) олигополисты подвержены искушению нарушить сговор.

Четыре модели олигополии

Чтобы получить более полное представление о поведении олигополии в отношении цены и производства, мы рассмотрим четыре различные модели:

- ломаная кривая спроса;

- установление цен путем сговора;

- ценовое лидерство;

- ценообразование по схеме «издержки плюс».

Почему не следует ограничиваться одной моделью, как мы делали при обсуждении других рыночных структур? Потому что описать стандартную олигополию невозможно по двум причинам.

1. Разнообразие. Олигополия включает более разнообразные и многочисленные рыночные ситуации, чем другие рыночные структуры. Существует как «жесткая» олигополия, при которой две или три фирмы господствуют на всем рынке, так и «расплывчатая» олигополия, при которой шесть или семь фирм делят, скажем, 70 или 80% рынка, в то время как «конкурентное окружение» из фирм делит оставшуюся часть. Олигополия включает и дифференциацию продукции, и стандартизацию. Она охватывает как случаи, когда фирмы действуют в тайном сговоре, так и случаи, в которых они действуют независимо. Олигополия объединяет ситуации, в которых барьеры для вхождения являются различными по прочности. Короче говоря, существование множества видов, или типов, олигополии мешает выработке какой-то простой рыночной модели, которая дает общее объяснение олигополистичес кого поведения.

2. Взаимозависимость. Элемент взаимозависимости, который добавляет к анализу немногочисленность, в наибольшей степени осложняет ситуацию, а не способность фирмы предсказывать с уверенностью ответные действия конкурентов делает фактически невозможной оценку спроса и предельного дохода, с которыми сталкивается олигополист. Без таких данных фирма не может определить даже теоретически цену и объем производства, максимизирующие ее прибыль.

Несмотря на эти трудности, при анализе проявляются две взаимосвязанные черты олигополистического ценообразования. С одной стороны, олигополистические цены имеют тенденцию быть негибкими, или «жесткими». Цены при олигополии изменяются реже, чем в условиях чистой и монополистической конкуренции и в некоторых случаях чистой монополии. С другой стороны, когда олигополистические цены изменяются, вероятно, что фирмы изменяют свои цены все вместе; олигополистическое ценовое поведение предполагает наличие стимулов к согласованным действиям, или тайному сговору, при назначении и изменении цен.

Ломаная кривая спроса: не основанная на тайном сговоре олигополия

Снова представьте себе олигополистическую отрасль, состоящую только из трех фирм А, В и С, каждая из которых обладает приблизительно 1/3 всего рынка дифференцированной продукции. Предположим, что фирмы «независимы» в том смысле, что они не занимаются заключением тайных соглашений при установлении цен. Допустим также, что текущей ценой на продукцию фирмы А является PQ и ее текущие продажи составляют Q, как показано на рис. 2б-2а.

Тогда вопрос будет таков: «Как выглядит кривая спроса, или продаж, фирмы?» Мы ранее отметили, что взаимозависимость и вызываемая ею неизвестность в отношении ответных действий конкурентов делают этот вопрос сложным для ответа. Расположение и форма кривой спроса олигополиста зависят от того, как конкуренты фирмы будут реагировать на предпринятое фирмой А изменение цены. Существуют два вероятных предположения относительно ответных действий конкурентов фирмы А, которые мы могли бы рассмотреть.

Выравнивание цен. Одна возможность сводится к тому, что фирмы В и С будут выравнивать свои цены в соответствии с любым изменением цены, предпринятым фирмой А. В этом случае кривые спроса и предельного дохода фирмы А приблизительно будут выглядеть как D1D1 и MR1MR1 на рис. 26-2а. Если фирма А сокращает цену, ее продажи увеличиваются очень незначительно, потому что два конкурента (В и С) последуют примеру фирмы А и, таким образом, помешают ей получить какое-нибудь преимущество в цене перед ними. Небольшое увеличение в продажах, которое осуществят фирма A и два ее конкурента, происходит за счет других отраслей; фирма А не увеличит продаж за счет фирм В и С. Если фирма поднимет текущую цену, ее продажи снизятся совсем немного. Почему? Потому что фирмы В и С выравняют свои цены в соответствии с увеличением цены на продукт фирмой А, так что фирма А не будет вытеснена с рынка в результате повышения ею цен. Теперь отрасль теряет некоторый объем продаж в пользу других отраслей, но фирма А не теряет потребителей в пользу фирм В и С.

|

| Характер кривых спроса и предельного дохода олигополиста, не участвующего в тайном сговоре, как показано на рис. а, будет зависеть от того, станут ли его конкуренты выравнивать свои цены по его ценам (D1D1 и MR1MR1) или игнорировать (D2D2 и MR2MR2) любые изменения текущей цены PQ, которые он может предпринять. По всей вероятности, конкуренты олигополиста будут игнорировать увеличение цены, но следовать снижению цены. В этом заключается причина того, что кривая спроса олигополиста является ломаной (D2PD1) и кривая предельного дохода имеет вертикальный разрыв, или интервал [fg], как показано на рис. б. Более того, так как любой сдвиг в предельных издержках между МС1 и МС2 сократит вертикальный (пунктирный) отрезок кривой предельного дохода, никакого изменения ни в цене PQ, ни в объеме производства Q не произойдет. |

Игнорирование изменения цен. Другая возможная реакция заключается в том, что фирмы В и С будут просто игнорировать любое изменение цены, предпринятое фирмой А. Тогда кривые спроса и предельного дохода, с которыми сталкивается фирма А, будут напоминать D2D2 и MR2MR2 на рис. 2б-2а. Кривая спроса в этом случае является значительно более эластичной, чем при предположении, что фирмы В и С будут выравнивать свои цены в соответствии с изменениями цены фирмой А. Если фирма А понизит свою цену, а ее конкуренты нет, то она получит требуемый объем продаж в значительной степени за счет двух своих конкурентов, потому что будет продавать по более низким ценам. Наоборот, если фирма А поднимет свою цену, а ее конкуренты нет, то она будет вытеснена с рынка и потеряет много потребителей в пользу фирм В и С, которые продают по более низким ценам. Однако вследствие дифференциации продукции, продажи фирмы А не падают до нуля, когда она повышает цену; некоторые из ее покупателей будут платить более высокую цену, потому что отдают предпочтение продукту этой фирмы.

Смешанная стратегия. Какое же наиболее логичное предположение должна сделать фирма А относительно того, как будут реагировать конкуренты на любое изменение цены с ее стороны? Здравый смысл и наблюдение за деятельностью олигополистических отраслей подсказывают, что снижения цен будут выравнены, поскольку конкуренты действуют таким образом, чтобы помешать фирме, снижающей цену, переманить их потребителей, но при этом аналогичного повышения цен не последует, так как конкуренты фирмы, повышающей цену, будут проявлять твердые намерения захватить бизнес, потерянный ею в результате этого. Другими словами, отрезок D2P кривой спроса, характеризующий ситуацию, когда «конкуренты игнорируют фирму», кажется подходящим для повышений цен, а отрезок PD1 кривой спроса, характеризующий ситуацию, когда «конкуренты следуют фирме», является более реалистичным для снижения цен. Логично, или по крайней мере представляет собой хорошую догадку, то, что олигополист сталкивается с ломаной кривой спроса, приблизительно такой, как D2PD1 (рис. 26-2б). (Временно не обращайте внимания на кривые МС1 и МС2.) Кривая высокоэластична выше текущей цены, но намного менее эластична или даже неэластична ниже текущей цены.

Заметьте также, что если правильно предположить, что конкуренты будут понижать цены, но игнорировать повышение, кривая предельного дохода олигополиста будет иметь необычную форму. Она также будет составлена из двух отрезков — части MR2f кривой предельного дохода, соответствующей D2D2, и части gMR1 кривой предельного дохода, соответствующей D1D1 на рис. 2б-2а. Из-за резких различий в эластичности спроса выше и ниже точки текущей цены происходит разрыв, или то, что мы можем рассматривать как вертикальный отрезок кривой предельного дохода. На рис. 26-2б кривая предельного дохода показана двумя линиями, соединенными вертикальным отрезком в виде пунктира, или разрывом.

Негибкость цен. Этот анализ важен тем, что он идет дальше в объяснении того, почему изменения цены могут быть редкими в олигополистических отраслях, не основанных на тайном сговоре.

1. Ломаная кривая спроса дает каждому олигополисту веское основание полагать, что любое изменение в цене приведет к худшему. Значительное число потребителей фирмы покинет ее, если она поднимет цену. Если она снизит цену, ее продажи увеличатся в лучшем случае очень умеренно. Даже если снижение цены увеличивает до некоторой степени валовой доход фирмы, издержки олигополиста могут перекрыть прибыли от роста валового дохода. Если бы отрезок PD1 графика продаж был неэластичен по той причине, что эластичность спроса меньше единицы, прибыли фирмы непременно понизились бы. Снижение цены уменьшит валовой доход фирмы, и производство несколько большего объема продукции увеличит валовые издержки.

Хуже того, снижение цены фирмой А может быть не перекрыто фирмами В и С, что приведет к войне цен, так что количество продукции, проданное фирмой А, может на самом деле уменьшиться, если конкурирующие с ней фирмы назначат еще более низкие цены. Все это является важной причиной (со стороны спроса) того, почему не основанные на тайном сговоре олигополии могли бы стремиться к «спокойной жизни» и в ценовой политике придерживаться принципов «живи и другим жить давай» или «не путай карты». Точнее говоря, если итоговые прибыли являются удовлетворительными для нескольких фирм при существующей цене, может показаться благоразумным для них не изменять эту цену.

2. Другая причина негибкости цен в условиях не основанной на тайном сговоре олигополии возникает на стороне издержек. Ломаная кривая предельного дохода, которая сопутствует ломаной кривой спроса, означает, что в конкретных пределах значительные изменения издержек не будут оказывать никакого воздействия на объем продукции и цену. Чтобы быть точными, любой сдвиг в предельных издержках между МС1 и МС2, как показано на рис. 26-2б, не вызовет никакого изменения цены или объема продукции; MR по-прежнему будет равным МС при объеме Q, при котором будет назначена цена PQ.

Недостатки. Анализ ломаной кривой был подвергнут критике по двум основным пунктам. Во-первых, анализ не объясняет, почему текущая цена была равна PQ вначале (рис. 26-2). Пожалуй, он только помогает объяснить, почему олигополисты неохотно отступают от существующей цены, которая приносит им «удовлетворительную», или «приемлемую», прибыль. Ломаная кривая спроса объясняет негибкость цены, но не саму цену.

Во-вторых, олигополистические цены не являются настолько негибкими, особенно по направлению вверх, насколько это показывает теория ломаной кривой спроса. Во время инфляции, в такие периоды, как 70-е годы и начало 80-х годов, олигополистические производители поднимали свои цены часто и значительно. Такие повышения цен могли бы быть лучше объяснены с точки зрения обусловленной тайным сговором олигополии.

Олигополия, основанная на тайном сговоре, и картели

Рассмотренная нами модель теории игр предполагает, что олигополия благоприятствует тайному сговору. Он имеет место, когда фирмы достигают непосредственного, или молчаливого (не выраженного словами), соглашения о том, чтобы зафиксировать цены, разделить или распределить рынки или иным образом ограничить конкуренцию между собой. Недостатки и неопределенности модели ломаной кривой спроса олигополии, не основанной на тайном сговоре, очевидны для производителей. Всегда существует опасность, что вспыхнет война цен. В частности, во время всеобщего спада деловой активности у каждой фирмы окажутся избыточные мощности, и поэтому она может сократить издержки на единицу продукции путем увеличения своей рыночной доли. Также всегда существует возможность того, что новая фирма может преодолеть барьеры для вхождения и предпринять резкое снижение цен, чтобы утвердиться на рынке. К тому же обусловленный тайным сговором контроль над ценами позволит олигополистам уменьшить неопределенность, увеличить прибыли и, может быть, даже помешать появлению новых конкурентов.

Цена и объем производства. На каком уровне будут установлены цена и объем производства в условиях основанной на тайном сговоре олигополии? Чтобы ответить на этот вопрос, мы должны проанализировать очень упрощенную ситуацию. Предположим, что существуют три фирмы А, В и С, производящие однородную продукцию. Все фирмы имеют одинаковые кривые издержек. Кривая спроса каждой фирмы не определена до тех пор, пока мы не знаем, как ее конкуренты будут реагировать на любое изменение цены. Поэтому давайте предположим, что каждая фирма допускает, будто два ее конкурента будут выравнивать свои цены и при снижении цены, и при повышении цены. Другими словами, кривая спроса каждой фирмы похожа на кривую D1D1, показанную на рис. 26-2а. Предположим далее, что кривые спроса всех фирм одинаковы. При данных одинаковых издержках, спросе и показателях предельных доходов мы можем сказать, что рис. 26-3 показывает положение каждой из трех рассматриваемых олигополистических фирм.

|

Если олигополистические фирмы сталкиваются с одинаковыми или очень похожими условиями спроса и издержек, они будут вступать в тайный сговор и максимизировать общие прибыли, Итоговые цена и объем производства являются, по существу, такими же, как и при чистой (нерегулируемой) монополии; каждый олигополист назначает цену PQ и производит объем продукции Q. |

Какую комбинацию цены и объема следует выбрать каждой фирме? Если фирма А была бы чистым монополистом, ответ был бы достаточно ясен: создать объем продукции Q, при котором предельный доход равен предельным издержкам, назначить соответствующую цену PQ и получить максимально достижимую прибыль. Однако фирма А имеет двух конкурентов, продающих идентичные продукты, и если предположение фирмы А о том, что ее конкуренты будут выравнивать свои цены по ее цене, окажется неверным, последствия для фирмы А могут быть разрушительными. Точнее, если фирмы В и С на самом деле назначат цены ниже PQ, тогда кривая спроса фирмы А сместится довольно резко влево, поскольку ее потенциальные потребители обратятся к ее конкурентам, которые в настоящее время продают тот же самый продукт по более низкой цене. Конечно, фирма А может ответить тем же самым, снизив свою цену; но это вызовет перемещение всех трех фирм вниз по кривым спроса, уменьшая их прибыли и, может быть, даже приведя их к некоторой точке, в которой средние издержки превысят цену.

Поэтому возникает вопрос: «Захотят ли фирмы В и С назначить цену ниже PQ?» При сделанных нами предположениях и с учетом того, что фирме ничего не остается, кроме как выравнивать свою цену по любой более низкой цене, которую могут установить фирмы В и С, ответ будет отрицательным. Столкнувшись с теми же самыми условиями спроса и издержек, фирмы В и С сочтут, что их интересам отвечают Q единиц продукции и цена PQ. Это любопытная ситуация: каждая фирма считает наиболее выгодным назначать одну и ту же цену PQ, но только если ее конкуренты действительно будут делать то же самое! Как могут три фирмы реализовать решение о цене PQ и количестве Q, в которых каждая остро заинтересована? Как это может быть сделано на практике, чтобы все три фирмы могли избежать менее прибыльных результатов, связанных либо с более высокими, либо с более низкими ценами?

Ответ очевиден: все фирмы будут иметь причину для того, чтобы вступить в тайный сговор и согласиться назначить одинаковую цену PQ. Кроме уменьшения всегда существующей возможности возникновения войны цен, каждая фирма будет получать максимальную прибыль. И для общества, вероятно, результат будет приблизительно таким же, как если бы отрасль была чистой монополией, состоящей из трех одинаковых предприятий (см. гл. 24 Определение цены и объема производства: чистая монополия).

Явный сговор: картель ОПЕК. Тайное соглашение может принимать ряд форм. Наиболее простой формой тайного сговора является картель, который предполагает формальное письменное соглашение относительно и цены, и объема. Последний должен регулироваться, то есть рынок должен быть разделен, для того чтобы можно было поддерживать согласованную цену.

Наиболее известным успешно действовавшим международным картелем недавних лет была ОПЕК (Организация стран - экспортеров нефти). ОПЕК, состоящая из 13 стран, действовала чрезвычайно эффективно в 70-е годы в сфере ограничения предложения нефти и повышения цен. Картель был способен повысить мировые цены на нефть с 2,5 до 11 дол. за баррель в течение шестимесячного периода в 1973-1974 гг. К началу 1980 г. резкий подъем цен довел цену за баррель до 32-34 дол. Результатами были огромные прибыли для членов картеля, значительный импульс мировой инфляции и внушающие опасение дефициты внешнеторгового баланса стран — импортеров нефти.

ОПЕК действовала чрезвычайно эффективно в 70-е годы по нескольким причинам. Во-первых, она господствовала на мировом рынке нефти. Если государство импортировало нефть, оно было обязано в подавляющем большинстве случаев иметь дело с ОПЕК. Во-вторых, мировой спрос на нефть был сильным и возрастающим в 70-е годы. Наконец, «краткосрочный» спрос на нефть был неэластичным. Это означало, что небольшое ограничение производства ОПЕК вызвало бы относительно большое увеличение цены. Таким образом, как показано на рис. 26-4, в 1973-1974 и в 1979-1980 гг. ОПЕК могла добиться резкого роста цен на нефть и в худшем случае лишь незначительно снизить продажи. При неэластичном спросе более высокие цены означали возросшие валовые доходы членов ОПЕК. Сопутствующий меньший объем продукции означал более низкие издержки. Сочетание большего дохода и более низких издержек в результате приводило к росту прибылей. (Ослабление ОПЕК мы обсудим позже в этой главе.)

|

Из-за неэластичности спроса на нефть в 1973-1974 и в 1979-1980 гг. картель ОПЕК смог добиться резкого увеличения цены на нефть (с Р1 до Р2), сопровождаемого только очень незначительным сокращением производства и продаж (с Q1 до Q2). |

Неявный сговор: тайное соглашение по электрическому оборудованию. Картели являются незаконными в США, следовательно, тайное соглашение не оформляется официально. Например, в 1960 г. был раскрыт обширный план установления цен и разделения рынка, включающего такое тяжелое энергетическое оборудование, как трансформаторы, турбины, автоматические выключатели и распределительные устройства. Корпорациями General Electric, Westinghouse и Allis-Chalmers были строго конфиденциально разработаны планы повышения цен и разделения рынка. Рассмотрим это на примере производства распределительных устройств.

«На... периодических встречах корпорациями был использован план, предполагающий назначение почти одинаковых цен для электрических компаний, частных промышленных корпораций и подрядчиков, названный их представителями "фаза луны", или "свет луны". Согласно плану, одна корпорация, участвующая в сговоре, назначала низкую цену, другая назначала высокую цену, а остальные устанавливали промежуточные цены... Эти позиции корпораций периодически чередовались. Данный план был рассчитан таким образом, что при предложении цен покупателям разница между ценами, назначенными корпорациями, была относительно небольшой, чтобы исключить действительную ценовую конкуренцию между ними, но достаточно значительной, чтобы создать видимость конкуренции. Этот план был предназначен для того, чтобы позволить каждой корпорации знать точную цену, которую она и каждая другая корпорация, участвующая в сговоре, назначила для каждого предполагаемого торга.

На периодических встречах также распространялся полный перечень заказов, по которым проводились закрытые торги, гарантированный всеми корпорациями, и присутствовавшие представители сравнивали относительное положение каждой корпорации с ее согласованной долей совокупных продаж в соответствии с предложенными ценами. Затем присутствовавшие представители обсуждали отдельные будущие предложения о принятии участия в торгах и определяли, какой корпорации следовало бы установить самую низкую цену, рассчитывали согласованную цену и цены, которые должны были быть предложены другими».

Обвинение в «великом электрическом тайном сговоре», который нарушил американские антитрестовские законы, было предъявлено приблизительно 29 производителям и 46 служащим компаний. Окончательным результатом были значительные штрафы, тюремные наказания и судебные иски со стороны пострадавших покупателей.

В других бесчисленных примерах тайные соглашения являются еще менее официальными. Так называемые джентльменские соглашения часто заключаются на коктейльных вечеринках, во время игры в гольф или на собраниях торгово-промышленных ассоциаций, где конкурирующие фирмы устно договариваются о цене на продукт, определяя рыночную долю каждого продавца, что выражается в неценовой конкуренции. Хотя подобные джентльменские соглашения тоже приходят в столкновение с антитрестовскими законами, их трудно обнаружить, для того чтобы успешно предъявить иск.

Другие примеры. Нетрудно отыскать другие примеры завуалированного сговора. Так, в 1993 г. пищевые компании Borden, Pet и Dean признали себя виновными и были осуждены за искусственное завышение цен на молочные продукты, продаваемые школам и военным базам. По телефону или при встречах служащие компаний договаривались, кто предложит более низкую цену для каждой школы или военной базы. В 1992 г. правительство обвинило восемь основных авиакомпаний США в установлении цен в период 1988-1992 гг. Соглашения об увеличении цен или отмене скидок производились путем обмена информацией через компьютеризованную систему продажи билетов. Изготовителям губок для мытья посуды с подложкой из стальной проволоки SOS и Brillo недавно было предъявлено обвинение в координировании по телефону увеличения цен и предоставления скидок.

Препятствия для тайного сговора. На практике картели и подобные им тайные соглашения трудно создать и сохранить. Давайте кратко обсудим несколько важных барьеров для тайного сговора.

1. Различия в спросе и издержках. Когда издержки и спрос на продукты олигополистов различаются, труднее достичь соглашения о цене. Можно было бы ожидать, что так обстоит дело лишь тогда, когда продукты дифференцированны и изменяются часто с течением времени. В самом деле, даже при значительно стандартизованных продуктах фирмы имеют разные рыночные доли и действуют с различной степенью производственной эффективности. Таким образом, вероятно, что даже производящие однородные продукты олигополисты имеют несколько различные кривые спроса и издержек.

И в том и в другом случае (см. рис. 26-3) различия в издержках и спросе означают, что отличаются и цены, максимизирующие прибыль для каждой фирмы. Очевидно, что не будет одной цены, которая является приемлемой для всех. Поэтому тайное соглашение о ценах зависит от способности достигать компромиссов и уступок, добиваться взаимопонимания. На практике достичь этого чрезвычайно трудно.

Например, ситуация, сложившаяся в сфере деятельности фирм А, В и С, когда MR = МС, требует от них установить цену в 12, 11 и 10 дол. соответственно, но эта группа цен может не удовлетворять одну или больше фирм. Фирма А может считать, что различия в качестве продуктов оправдывают разницу в ценах на ее продукт и продукт фирмы В скорее только в 1,5, а не в 2 дол. Короче говоря, различия в спросе и издержках затрудняют заключение соглашения о единой цене или о «подходящей» группе цен и являются преградой для тайного сговора.

2. Число фирм. При всех прочих равных условиях, чем больше число фирм, тем труднее достичь картельного или какого-либо другого тайного соглашения о ценах. Немного проще договориться о ценах трем или четырем производителям, которые контролируют весь рынок, чем 10 фирмам, каждая из которых обладает приблизительно 10% рынка, или в том случае, если «Большая тройка» имеет, скажем, 70% рынка, в то время как «конкурентное окружение» из 8 или 10 небольших фирм сражается за остальную часть рынка.

3. Мошенничество. Как стало ясно из нашей модели теории игр, вступившие в сговор олигополисты испытывают искушение тайно снизить цены.

Сложность такого мошенничества заключается в том, что покупатели, которые приобретают продукцию по высоким ценам, могут обнаружить продажи по более низким ценам и потребовать того же. Или покупатели, получающие ценовые скидки у одного олигополиста, могут использовать эти скидки как средство для получения даже еще больших скидок в цене у конкурентов. Попытка покупателей противопоставить продавцов друг другу может привести к войне цен между фирмами. Короче говоря, хотя это и потенциально прибыльно, использование тайных ценовых скидок является угрозой для сохранения на протяжении определенного времени основанной на тайном сговоре олигополии. Для того чтобы фирмы могли сохранить между собой тайное соглашение, от обмана им лучше воздержаться, потому что его легко обнаружить.

4. Спад. Обычно спад деловой активности является врагом тайного сговора, потому что внезапно и резко сокращающиеся рынки вызывают рост средних издержек. Говоря специальным языком, когда кривые спроса и предельного дохода олигополистов сдвигаются влево (см. рис. 26-3), каждая фирма отодвигается на более высокую точку на своей кривой средних издержек. Фирма обнаруживает недогрузку производственных мощностей, сокращение продаж, рост издержек на единицу продукции, уменьшение прибылей. В таких условиях компании, чтобы избежать серьезных сокращений прибыли, снижают цены в надежде увеличить продажи за счет конкурентов.

5. Возможность вхождения в отрасль. Повысившиеся цены и прибыли, которые являются результатом тайного сговора, будут способствовать привлечению новых фирм в отрасль. Возрастание числа фирм в отрасли увеличило бы рыночное предложение и вследствие этого снизило бы цены и прибыли. Следовательно, успешный тайный сговор требует того, чтобы заключающие тайное соглашение олигополисты были в состоянии блокировать вхождение новых производителей.

6. Правовые препятствия: антитрестовское законодательство. Американские антитрестовские законы (см. гл. 32 Антитрестовское законодательство, регулирование и промышленная политика) запрещают образование картелей и тот вид тайного соглашения об установлении цен, который мы обсуждали. Именно в силу этих причин в США получило развитие такое менее явное средство регулирования цен, как ценовое лидерство.

Ослабление ОПЕК. Преуспевавший в 70-х годах картель ОПЕК утратил свои позиции в 80-е годы. Причины упадка ОПЕК тесно связаны с препятствиями для тайного соглашения, которые мы только что перечислили.

1. Новые поставщики. Резкий подъем цен на нефть в 70-х годах стимулировал поиск новых запасов нефти, и вскоре государства — нечлены ОПЕК, которым этот картель не мог помешать выйти на мировые рынки, стали частью мирового сообщества производителей нефти. Великобритания, Норвегия, Мексика и Советский Союз превратились в крупных мировых поставщиков нефти. В результате доля ОПЕК в мировом производстве нефти сократилась.

2. Сбережение нефти. Сбережение нефти и общемировой спад в начале 80-х годов, а также расширение использования альтернативных источников энергии (таких, как уголь, солнечная и атомная энергия) сократили спрос на нефть. Сочетание большего объема производства стран - нечленов ОПЕК и падение мирового спроса породило «избыток нефти» и серьезно ослабило способность ОПЕК контролировать мировые цены на нефть.

3. Мошенничество. Картель ОПЕК имел серьезную проблему, связанную с взаимным обманом, проистекающую из наличия сравнительно большого числа членов (13) и различий в их экономическом положении. Саудовская Аравия, являясь главным членом картеля с самыми низкими издержками и обладая крупнейшими запасами нефти, поддерживала «умеренную» ценовую политику. Она опасалась, что очень высокие цены на нефть будут способствовать ускорению разработки альтернативных источников энергии (например, солнечной энергии и искусственного топлива) и увеличат привлекательность таких существующих заменителей, как уголь и газ. Подобное развитие событий значительно снизило бы ценность ее огромных нефтяных запасов. Саудовская Аравия также имеет малочисленное население и очень высокий показатель ВНП на душу населения. Но другие члены картеля, например Нигерия и Венесуэла, будучи очень бедными, имея многочисленное население и значительные внешние долги, нуждались в наличных деньгах. А такие страны, как Иран, Ирак и Ливия, имели большие военные обязательства и нуждались в деньгах. В связи с этим наблюдались значительные нарушения соглашений, когда некоторые члены превышали квоты на производство и продавали нефть по ценам ниже тех, которые были установлены картелем. Таким образом, хотя официальная цена картеля на нефть достигала в 1979 г. 34 дол. за баррель, позже она составляла около 17 дол. за баррель.

Ценовое лидерство

Ценовое лидерство является типом джентльменского соглашения, с помощью которого олигополисты могут координировать свое поведение в области цен, не вступая в прямой тайный сговор. Формальные соглашения и нелегальные встречи при этом не предусматриваются. Наоборот, получает развитие практика, в соответствии с которой «господствующая» фирма, обычно наиболее крупная или наиболее эффективная в отрасли, меняет цену, а все другие фирмы более или менее автоматически следуют этому изменению. Распространение ценового лидерства подтверждается фактически тем, что такие отрасли, как сельскохозяйственное машиностроение, добыча антрацита, производство цемента, меди, бензина, газетной бумаги, жести для консервных банок, свинца, серы, искусственного шелка, минеральных удобрений, стеклянной тары, стали, автомобилей и цветных металлов, практикуют или в недавнем прошлом практиковали ценовое лидерство.

Ценообразование в производстве сигарет. Рассмотрим пример производства сигарет, который представляет собой классический образец жесткого ценового лидерства. В этом случае «Большая тройка», производя от 68 до 90% совокупного объема продукции, развернула высокоприбыльную практику ценового лидерства, результатом которого стали фактически одинаковые цены в течение всего периода с 1923 по 1941 г.

«Между 1923 и 1941 г. практически идентичная цена наблюдалась для стандартных сортов сигарет, выпускаемых "Большой тройкой", хотя некоторые сигареты аналогичного качества продавались в небольших количествах по более высоким ценам, а сигареты Philip Morris, продаваемые по более высокой цене, завоевали с помощью интенсивной рекламы 6% рынка. В течение этого периода было восемь изменений прейскуранта цен. Reynolds возглавила шесть из них: пять раз в сторону повышения и один раз в сторону понижения, и каждый раз за ней следовали другие компании, в большинстве случаев в течение 24 часов с момента объявления об изменении цен. Другие два изменения, инициированные корпорацией American, были понижениями цен в течение 1933 г., за которыми немедленно последовали другие продавцы общепринятых марок. В течение всего этого периода прибыль на вложенный капитал, полученная корпорациями Reynolds, American и Ligget & Myers, в среднем равнялась 18% после уплаты налогов, что приблизительно вдвое больше прибыли, полученной американской обрабатывающей промышленностью в целом».

С середины 40-х годов цены на сигареты устанавливались менее жестко. В начале 1993 г. корпорация Philip Morris, столкнувшись с сильной ценовой конкуренцией со стороны компаний, продающих некоторые сорта со скидкой, и потерей доли рынка, снизила цену на сорт Marlboro. Корпорация Reynolds ответила снижением цен на сорта Winston и Camel. Тогда корпорация Philip Morris понизила цену на сорта Merit, Virginia Slims и др. Жесткость цен, проявившаяся в периоды войны цен, характерна для олигополии.

Тактика лидерства. Исследование ценового лидерства в разнообразных отраслях показывает, что лидер скорее всего избирает одну из следующих тактик.

1. Редкие изменения. Так как изменения цен всегда влекут за собой некоторый риск того, что соперники не последуют ему, они происходят нечасто. Ценовой лидер не будет менять цену в ответ на мелкие текущие колебания спроса и издержек. Цена будет изменена только тогда, когда спрос и издержки изменятся значительно и во всей отрасли, например повысится заработная плата в отрасли, увеличатся налоги или цены одного из основных ресурсов, допустим энергии. В автомобильной промышленности изменения цен традиционно происходят каждую осень, когда вводятся новые модели.

2. Сообщения. О грядущих изменениях цен лидер обычно сообщает всей отрасли в речах, произносимых руководителями, интервью в прессе и т.д.

Высказываясь о «необходимости повышения цен», ценовой лидер может выяснить отношение своих конкурентов к этому вопросу.

3. Ограничивающее ценообразование. Ценовой лидер не обязательно выбирает такую цену, которая максимизирует краткосрочную прибыль для отрасли. Причина состоит в том, что отрасль может не хотеть вхождения новых фирм. Если барьеры для вхождения основаны на преимуществах в издержках (эффекте масштаба) существующих фирм, то эти барьеры могут быть преодолены вновь входящими фирмами, если цена продукции установлена на достаточно высоком уровне. Новые фирмы, которые относительно неэффективны из-за своего небольшого размера, могут выжить и вырасти, если цены в отрасли высоки. Чтобы отвадить новых конкурентов и поддерживать текущую олигополистическую структуру отрасли, цена может быть установлена ниже уровня, максимизирующего краткосрочную прибыль. Стратегия установления цены, которая предотвращает вхождение новых фирм, называется ограничивающим ценообразованием.

Ценообразование по принципу «издержки плюс»

Четвертая модель ценового поведения олигополии основана на том, что известно под разными названиями как надбавка, эмпирический метод или ценообразование по принципу «издержки плюс». В этом случае олигополист использует формулу или методику вычисления издержек на единицу продукции, затем к издержкам приплюсовывается надбавка для установления цены. Однако издержки на единицу продукции изменяются с изменением объема производства, и поэтому фирма должна ориентироваться на некоторый типичный объем. Например, величиной средних издержек фирмы может быть та, которая достигается, когда фирма действует, допустим, при использовании производственных мощностей на 75 или 80%. При установлении цены к средним издержкам прибавляется надбавка обычно в размере определенного процента. Например, производитель электрических бытовых приборов может установить, что издержки на единицу в производстве посудомоечных машин составляют 250 дол., к которым добавляется 50%-ная надбавка. Это дает розничным торговцам цену в 375 дол.

Надбавка составляет, как правило, 50%, а не 25 или 100%, потому что фирма стремится получить намеченную прибыль или определенный процент на свои вложения. Рассмотрим технику ценообразования, применявшуюся корпорацией General Motors в течение более четырех десятилетий до проявления агрессивной иностранной конкуренции в середине 70-х годов.

«Корпорация General Motors вначале поставила цель получать в среднем после уплаты налогов 15% от вложенного капитала. Не зная, сколько автомобилей будет продано и каковы будут издержки на единицу продукции (включая пропорционально распределенные фиксированные издержки), она вычисляла издержки при предположении о функционировании на уровне 80% производственной мощности. Стандартная цена вычислялась путем добавления к издержкам на единицу продукции достаточной маржи прибыли, чтобы получить намеченные 15% после уплаты налогов. Затем вносились поправки для учета имевшейся и потенциальной конкуренции, деловых условий, долгосрочных стратегических целей и других факторов. После этого реальная прибыль зависела от количества проданных автомобилей. Между 1960 и 1979 гг. прибыль по акциям General Motors была ниже 15% только четыре раза, и все они приходились на годы спада промышленности или взвинчивания ОПЕК цен на нефтепродукты. Средняя прибыль составляла 17,6%. Однако после 1979 г. спад промышленности и усиление иностранной конкуренции привели к тому, что General Motors не могла получить намеченной прибыли».

Два заключительных замечания. Во-первых, метод назначения цены, превышающей издержки, совместим со сговором и ценовым лидерством. Если производители в отрасли имеют примерно одинаковые издержки, приверженность тактике совместного назначения цен приведет к очень похожим ценам и их изменениям. Как мы обнаружим в примере, которым заканчивается эта глава, корпорация General Motors использовала метод назначения цены, превышающей издержки, и одновременно была ценовым лидером в автомобильной промышленности.

Во-вторых, метод установления цены, превышающей издержки, имеет специальные преимущества для фирм, выпускающих различную продукцию, потому что иначе им пришлось бы заниматься сложным и дорогостоящим делом выяснения условий спроса и предложения для сотни различных продуктов. На практике невозможно верно оценить такие общие издержки, как энергия, освещение, страховка и налоги, по отношению к конкретной продукции.

Неценовая конкуренция

Мы отмечали, что по нескольким причинам олигополисты не приемлют ценовую конкуренцию. Это может привести к некоторому более или менее неформальному типу тайного соглашения о цене. В США, однако, тайные соглашения обычно сопровождаются неценовой конкуренцией. Типично, что именно через неценовую конкуренцию определяется доля рынка для каждой фирмы. Упор на неценовую конкуренцию обусловлен двумя основными причинами.

1. Легкость дублирования. Конкуренты фирмы могут быстро и легко ответить на снижение цен. Вследствие этого возможность значительного увеличения чьей-нибудь рыночной доли мала; конкуренты быстро аннулируют любое возможное увеличение продаж, отвечая на снижение цен. И конечно, всегда существует риск, что ценовая конкуренция ввергнет участников в гибельную войну цен. Менее вероятно, что неценовая конкуренция выйдет из-под контроля. Олигополисты считают, что благодаря неценовой конкуренции могут быть получены более долговременные преимущества перед конкурентами, потому что изменения продукта, усовершенствования производственной технологии и удачные рекламные трюки не могут быть так же быстро и полно дублированы, как снижение цен.

2. Значительные финансовые ресурсы. Более очевидная причина, по которой олигополисты делают основной упор на неценовую конкуренцию, заключается в следующем: промышленные олигополисты обычно обладают значительными финансовыми ресурсами для поддержания рекламы и развития продукта. Следовательно, хотя неценовая конкуренция является основной чертой как отраслей с монополистической конкуренцией, так и олигополистических отраслей, последние обычно имеют более значительные финансовые ресурсы, которые позволяют им более активно заниматься неценовой конкуренцией.

Олигополия и экономическая эффективность

Является ли олигополия, с точки зрения общества, эффективной рыночной структурой? Точнее, как поведение олигополиста в области цен и производства выглядит в сравнении с поведением фирмы в условиях чистой конкуренции?

Производственная эффективность и эффективность размещения ресурсов

Многие экономисты считают, что результат работы олигополистических рынков будет примерно таким, как показано на рис. 26-3. По сравнению с чистой конкуренцией (см. рис. 23-12) производство олигополиста происходит в точке, в которой цена превышает предельные издержки, и объем продукции несколько меньше того, при котором средние совокупные издержки минимальны. Используя терминологию глав 23 Определение цены и объема производства - чистая конкуренция и 24 Определение цены и объема производства: чистая монополия, можно сказать, что при олигополии не достигается ни эффективность производства (Р = минимум АТС), ни эффективность размещения ресурсов (Р = MC).

Кто-то может даже утверждать, что олигополия менее желательна, чем чистая монополия, потому что чистые монополии в США часто подвергаются государственному регулированию, чтобы уменьшить злоупотребление рыночной властью. Неформальный сговор между олигополистами может привести к ценам и уровню производства, аналогичным чистой монополии, и в то же время сохранять видимость независимости и конкуренции.

Следует обратить внимание на два обстоятельства. Во-первых, в последние годы иностранная конкуренция усилила соперничество на многих олигополистических рынках, например стальном и автомобильном, и сократила возможности применения таких удобных форм соглашений, как ценовое лидерство и назначение цен выше издержек, а также стимулировала более конкурентное ценообразование. Во-вторых, вспомним, что олигополистические фирмы могут намеренно держать цены ниже уровня, дающего максимальные краткосрочные прибыли, чтобы воспрепятствовать вхождению других фирм, если прочие барьеры не так высоки.

Динамическая эффективность

Существуют две точки зрения на появление нововведений, выражающихся в улучшении качества продукции и применении более эффективных способов производства.

Конкурентная точка зрения. Одна из точек зрения состоит в том, что конкуренция обеспечивает побудительные мотивы для технического прогресса. Если конкурирующая фирма не перехватит инициативу, один или более соперников введут улучшенный продукт или новую технологию производства, уменьшающую издержки, которые могут вытеснить ее с рынка. С точки зрения краткосрочной прибыли и долгосрочного выживания конкурирующие фирмы находятся под постоянным давлением, побуждающим улучшать качество продукции и снижать издержки путем нововведений.

Некоторые сторонники конкурентной точки зрения полагают, что олигополисты могут иметь стимулы для того, чтобы препятствовать нововведениям и сдерживать технический прогресс. Большая корпорация хочет получать максимальные прибыли, полностью используя свои капитальные активы. Зачем разрабатывать и внедрять новый продукт (например, галогенные лампы), когда успех этого продукта сделает устаревшим все оборудование, предназначенное для выпуска старого продукта (ламп накаливания)? Нетрудно перечислить олигополистические отрасли, в которых интерес к исследованиям и развитию был более чем скромным, например сталелитейная, табачная, алюминиевая промышленность.

Точка зрения Шумпетера - Гэлбрейта. В противоположность конкурентной точке зрения, сторонники точки зрения Шумпетера - Гэлбрейта утверждают, что технический прогресс - это конкурентная сила («Созидательное разрушение» как конкурентная сила) и что крупные олигополистические фирмы с рыночной властью необходимы для быстрого технического прогресса. Многие такие фирмы расположены в США и Японии.

Высокие издержки на исследования и развитие. Во-первых, утверждается, что современные исследования, необходимые для появления новых продуктов и новых технологий производства, невероятно дороги. Следовательно, только крупные олигополистические фирмы могут финансировать обширные исследования и внедрение новой продукции.

Барьеры и прибыли. Во-вторых, существование барьеров для вхождения в отрасль дает олигополисту некоторую уверенность в том, что он сможет получить прибыль после успешного проведения исследований и внедрения их результатов. По словам Гэлбрейта:

«Современная отрасль из нескольких крупных фирм является отличным средством для стимулирования технических изменений. Она превосходно обеспечена для финансирования технических разработок. Ее организация создаст сильные побудительные мотивы, для того чтобы предпринимать разработки и использовать их... В современной отрасли, поделенной между несколькими крупными фирмами, размер и прибыли, пропорциональные рыночной силе, соединяются, чтобы обеспечить доступность ресурсов для научных исследований и разработок. Власть, которая позволяет фирме оказывать некоторое влияние на цены, обеспечивает то, что полученные доходы не будут переданы публике подражателями (которые не несли никаких затрат на разработки) до того, как расходы на разработки могут быть возмещены. В этом случае рыночная власть защищает стимул к техническим разработкам».

Короче говоря, небольшие конкурентные фирмы не имеют ни средств, ни стимулов, для того чтобы быть технически прогрессивными, а крупные олигополисты имеют.

Если точка зрения Шумпетера — Гэлбрейта верна, то с течением времени олигополистические отрасли будут способствовать быстрому улучшению продукта, более низким издержкам производства на единицу продукции, более низким ценам и, может быть, большему объему выпуска и большей занятости, чем в той же самой отрасли, организованной на конкурентных началах. Существуют примечательные и поучительные свидетельства того, что многие олигополистические отрасли промышленности, например производство телевизоров и другой электронной продукции, домашних электрических бытовых приборов, автомобильных покрышек, отличались улучшенным качеством продукта, снижающимися ценами и увеличивающимися уровнями производства и занятости.

Научно-технический прогресс: факты

Какая точка зрения является более правильной? Эмпирические исследования дали допускающие двоякое толкование результаты. Единство, однако, состоит в том, что гигантские олигополии, вероятно, не являются источником научно-технического прогресса. Например, изучение 61 важного изобретения, появившегося в период с 1880 по 1965 г., показывает, что больше половины были сделаны независимыми изобретателями, совершенно не связанными с промышленными исследовательскими лабораториями акционерных предприятий. Такие значительные достижения, как кондиционирование воздуха, рулевое управление с усилителем, шариковая ручка, целлофан, реактивный двигатель, инсулин, ксерокопирование, вертолет и каталитический крекинг нефти, родились в умах независимых изобретателей. Другие же не менее важные по значимости достижения были сделаны небольшими или средними по размеру фирмами.

Согласно этому исследованию, около 2/3 ~ 40 из 61 основного изобретения этого столетия - были совершены независимыми изобретателями или порождены исследовательской деятельностью относительно небольших фирм. Это не отрицает и того, что в ряде олигополистических отраслей, например авиационной, химической, нефтяной и электронной промышленности, исследовательской деятельностью занимались энергично и плодотворно. Но вместе с этим необходимо учитывать, что существенная часть исследований, проводимых в авиационной, электронной промышленности и производстве средств связи, в значительной степени финансируется из общественных фондов.

Некоторые ведущие исследователи в данной области пришли к предварительному выводу, что технический прогресс в отрасли может определяться в большей мере научным характером отрасли и «технологическими возможностями», нежели ее рыночной структурой. Они считают, что больше возможностей для технологического прогресса существует в таких отраслях, как электронная промышленность или производство компьютеров, чем в отраслях, производящих кирпичи и сигареты, независимо от того, являются ли они конкурентными или олигополистическими.

Краткое повторение 26-2

- Модель ломаной кривой спроса основана на допущении, что соперники олигополиста уравняют цены при их снижении, но проигнорируют повышение цены. Эта модель подтверждается жесткостью ценообразования в некоторых олигополистических областях.

- Картель - это основанная на тайном сговоре ассоциация фирм, которая образует формальное соглашение об установлении цен и разделе рынка между участниками.

- Ценовое лидерство имеет место, когда одна из фирм - обычно самая крупная или наиболее эффективная - назначает цену, а ее соперники устанавливают идентичные или сходные цены.

- Назначение цены, превышающей издержки, означает, что фирма устанавливает цену, добавляя определенный процент к средним совокупным издержкам производства данной продукции.

- Олигополия не приводит ни к производственной эффективности, ни к эффективному размещению ресурсов. Существуют различные точки зрения на то, благоприятствует ли олигополия техническому прогрессу.

Автомобили: исследование на конкретном примере

На примере автомобильной промышленности мы можем изучить многие вопросы, рассмотренные в этой главе и касающиеся олигополии. Опыт автомобильной промышленности показывает, что рыночная структура не является постоянной и, в частности, что иностранная конкуренция может нарушить «спокойную жизнь» олигополистов.

Рыночная структура. Хотя в начале 20-х годов существовало более 80 производителей автомобилей, ряд слияний (наиболее заметное - объединение Chevrolet, Pontiac, Oldsmobile, Buick и Cadillac в General Motors), значительное количество банкротов во время Великой депрессии 30-х годов и возрастающее значение барьеров для вхождения способствовали сокращению числа производителей в отрасли. В настоящее время три крупные фирмы -General Motors, Ford и Chrysler — доминируют на рынке производимых в стране автомобилей.

Это гигантские фирмы. Согласно данным журнала Fortune, General Motors, Ford и Chrysler были первой, второй и восьмой крупнейшей производственной компанией по объему годовых продаж в 1993 г. И все три являются ведущими производителями грузовых автомобилей, выпускают ряд домашних электрических бытовых приборов, вовлечены в работу по контрактам на производство и поставку военной продукции, имеют обширные зарубежные интересы. General Motors фактически обладает монополией в производстве автобусов и дизельных локомотивов в США.

Барьеры для вхождения в отрасль. Эти барьеры весьма существенны, однако в течение шести десятилетий все новые американские фирмы включаются в автомобильную отрасль. Основным барьером служит эффект масштаба. Установлено, что минимальный эффективный размер производства — около 300 тыс. единиц продукции в год. Однако, учитывая изменчивость потребительских вкусов, специалисты полагают, что действительно жизнеспособная фирма должна производить по крайней мере две разные модели. Следовательно, чтобы иметь обоснованную надежду на успех, новая фирма должна производить около 600 тыс. автомобилей в год.

Ориентировочная стоимость объединенного завода (включающего производство двигателей, трансмиссий, других деталей и сборку продукции) составляет от 1,2 млрд до 1,4 млрд дол. Другие барьеры для вхождения включают обширную рекламу и предполагают существование широко раскинувшихся дилерских сетей (корпорация General Motors имеет более 15 500 дилеров, у корпорации Ford их 10 500), которые снабжают запасными частями и обеспечивают ремонтное обслуживание. Вновь вступающий столкнулся бы с дорогостоящей задачей преодоления приверженности к данной марке. Учитывая, что американская автомобильная промышленность потратила на рекламу в 1992 г. 2,9 млрд дол., это не пустяки.

Ценовое лидерство и прибыли. Указанная отраслевая структура — несколько фирм с высокими барьерами для вхождения — была плодородной почвой для основанного на тайном сговоре или скоординированного ценообразования. General Motors традиционно была ценовым лидером. Каждую осень, когда представляются новые модели, General Motors устанавливает цены на свои базовые модели, a Ford и Chrysler назначают цены на свои сопоставимые модели в соответствии с ценами General Motors. (Подробности того, как General Motors устанавливает свои цены, были обрисованы в общих чертах в предыдущем разделе о ценообразовании по принципу «издержки плюс».)

В последние несколько десятилетий цены на автомобили постоянно повышались со скоростью, которая была значительно выше общего темпа инфляции. И несмотря на большие периодические спады в спросе и продажах, цены на автомобили обнаружили значительную стойкость к понижению, хотя конкуренция со стороны импорта и снижение спроса приводили к установлению скидок и выдаче финансовых субсидий в некоторые годы.

С годами лидерство в ценах оказалось очень прибыльным. Например, за период 1947-1977 гг. «Большая тройка» получила среднюю норму прибыли, значительно большую, чем норма прибыли всех корпораций обрабатывающей промышленности США, вместе взятых.

Художественное оформление и технология. Кроме рекламы, неценовая конкуренция основывалась на художественном оформлении и техническом прогрессе. В действительности первому параметру придавалось большее значение, чем второму. Уже в 20-е годы General Motors осознала, что рынок замещения становится все более и более важным по сравнению с рынком для потребителей, делающих покупки впервые. Поэтому ее стратегией, позднее заимствованной другими производителями, стала политика ежегодных изменений внешнего оформления, сопровождаемых ростом числа моделей. Целью данной стратегии является достижение более высокого объема продаж и прибылей путем побуждения потребителей к более частой замене своих автомобилей и приобретению вместо базовых «продвинутых» моделей.

Но конкуренция не сконцентрировалась на качестве продукции.

«Автомобили создавались таким способом, который за десятилетия почти не менялся. У каждой компании были крупные дорогие заводы для производства моторов, трансмиссий и другой продукции, разбросанные по всей стране, каждый из которых отгружал компоненты для сборочной линии. Она до сих пор напоминает первоначальный конвейер Генри Форда, и основное значение придается непрерывной деятельности на конвейере. Чтобы не дать сборочной линии остановиться, на складе всегда хранились большие запасы необходимых компонентов, лишние рабочие были в любой момент готовы заменить отсутствующих, а в конце каждой линии располагались ремонтные станции, чтобы чинить дефектные автомобили, сходившие с конвейера.

Этот подход давал мало стимулов для производства высококачественной продукции, так как можно было установить плохо подходившие части, а потом уже разбираться с плохо собранными автомобилями. Результатом были плохое качество и высокие издержки».

Заработная плата и правила работы. Высокие издержки были также связаны с высокой заработной платой и ограничительными правилами работы. Высокими прибылями «Большая тройка» делилась со своим профсоюзом. Рост заработной платы все время обгонял рост производства, так что затраты на рабочую силу, приходящиеся на один автомобиль, возрастали. В 1980 г. заработная плата в автомобильной промышленности была на 50% выше, чем в промышленности в целом. Корпорации также принимали вводимые профсоюзом правила, которые ограничивали гибкость руководства при назначении заданий рабочим. В результате этих правил уменьшалась производительность труда.

Суммируя, можно сказать: автомобильная промышленность после второй мировой войны была «самодовольной» олигополией, характеризуемой:

- отсутствием ценовой конкуренции;

- значительными прибылями;

- концентрацией на изменениях стиля, разнообразии моделей и рекламе;

- пренебрежением качеством продукции;

- высокими издержками, связанными с рабочей силой.

Иностранная конкуренция. Это состояние дел резко изменилось в начале 70-х годов с появлением более энергичной конкуренции со стороны иностранных, особенно японских, производителей. Как показывает рис. 26-5, принадлежащая «Большой тройке» доля американского рынка сокращалась в течение большей части 70-х и 80-х годов.

|

Хотя в 1970 г. корпорации General Motors, Ford и Chrysler отвечали за В0% продаж автомобилей на внутреннем рынке, эта доля резко упала в конце 70-х - начале 80-х годов. В середине 90-х годов рыночная доля «Большой тройки» несколько возросла. |

Существовало несколько причин роста иностранной конкуренции. Во-первых, связанное с деятельностью ОПЕК увеличение цен на бензин в начале 70-х годов вызвало сдвиг американского потребительского спроса в сторону более мелких и экономичных импортных автомобилей из Японии и Германии. Во-вторых, многие потребители осознали, что импортные автомобили превосходят американские по качеству. В 1990 г. в потребительском обзоре, касающемся качества автомобилей, в первой десятке находились семь японских, два немецких и только один американский автомобиль. В-третьих, более низкая зарплата и высокая производительность труда иностранных рабочих давали японским и южнокорейским фирмам значительное преимущество по издержкам при производстве небольших автомобилей.

Реакция. Американские производители первоначально реагировали на новый вид конкуренции двумя способами. Во-первых, отрасль при поддержке профсоюзов успешно лоббировала правительство, добиваясь поддержки. В результате, начиная с 1981 г., были введены добровольные квоты на импорт японских автомобилей, которые значительно ограничивали конкуренцию. Но вместо того чтобы воспользоваться преимуществом в форме увеличения объема продаж и доли рынка, американские производители взвинтили цены на автомобили. В одном из исследований высказывается предположение, что квоты на импорт увеличили прибыли «Большой тройки» на 2,8 млрд дол. в одном только 1983 г.

Во-вторых, для смягчения иностранной конкуренции американские производители вступили в сотрудничество с зарубежными фирмами, создав с ними сеть совместной собственности и совместных предприятий. Например, Chrysler владеет 1/4 активов Mitsubishi, импортируя небольшие автомашины и части к ним, произведенные последней. Mitsubishi в свою очередь является совладельцем южнокорейской Hyundai Motor Company. General Motors имеет соглашение о совместном производстве с корпорацией Toyota в Калифорнии и обладает значительными долями собственности других менее известных японских производителей автомобилей. Корпорация Ford владеет почти 1/4 активов корпорации Mazda. Эти соглашения бросают тень сомнения на утверждение о том, что иностранная конкуренция оказывает важное «дисциплинирующее» влияние на американских производителей автомобилей. В действительности такие международные системы совместных предприятий могут стать «основой для картелизации международной автомобильной промышленности».

Но японцы ответили на квоты на импорт и неопределенность, присущую курсу обмена доллар — иена, построив автомобильные заводы в США. Эти заводы производят около 10% автомобилей, продаваемых в США. Об успехе японского производства в Америке говорит тот факт, что в 80-х годах они построили восемь новых заводов, что точно соответствует числу заводов, закрытых «Большой тройкой» в период 1987-1989 гг.

Реструктурирование и возрождение? Несмотря на рекордные потери в начале 90-х годов, в середине 90-х годов появились признаки, что американская «Большая тройка» прошла трудный период перестройки и готова принять вызов.

Существует несколько причин для возрождения отрасли. Во-первых, американские производители повысили качество продукции. Хотя разрыв по качеству между японскими и американскими автомобилями остается, он значительно сократился. Во-вторых, «Большая тройка», особенно Chryslers Ford, увеличили производительность труда и снизили издержки, имитируя японские методы производства. Эти методы влекут за собой использование меньшего числа поставщиков деталей, содержание меньших складов, более гибкое применение рабочей силы и большее внимание к качеству продукции. В-третьих, цена иены по отношению к доллару заметно выросла. Это означает, что каждый доллар, потраченный на японский автомобиль, приносит меньшую прибыль в иенах японским производителям. Это привело к необходимости повышения долларовых цен на японские автомобили для сохранения тех же прибылей. Поэтому теперь японские автомобили могут стоить на 2—3 тыс. дол. дороже, чем аналогичные американские модели, что смещает спрос в сторону «Большой тройки». Обратите внимание на рис. 26-5, где показано, что доля «Большой тройки» на внутреннем рынке за последние годы стабилизировалась.

Хотя будущее автомобильной промышленности неопределенно, ясно, что усилившаяся конкуренция значительно изменила «самодовольную» олигополию «Большой тройки» времен 50-х и 60-х годов. Ценовое лидерство General Motors отошло в прошлое. Современное ценообразование стало более конкурентным, поскольку теперь 10 компаний производят и около 30 продают автомобили на рынке США. Ожидается, что увеличение доходов стимулирует продажи автомобилей во многих менее развитых странах мира, бросая новый конкурентный вызов.

Производство пива: пивоваренная олигополия?

Как известно любому коллекционеру банок из-под пива, пивная промышленность когда-то была представлена сотнями фирм и еще большим числом торговых марок. Но степень концентрации в этой отрасли становилась все выше и выше, и теперь она является олигополией.

Пивоваренная промышленность претерпела глубокие изменения со второй мировой войны, которые способствовали увеличению степени концентрации в отрасли. В 1947 г. в США существовало немногим более 400 независимых пивоваренных компаний. К 1967 г. их число сократилось до 124, а к 1980 г. уцелело только 33. В то время как в 1947 г. пять крупнейших пивоваров продали только 19% произведенного в стране пива, в 1987 г. пять крупнейших пивоваренных компаний США продали около 93%. Господствуют Anheuser-Busch и Miller, обладающие 45 и 23% рынка соответственно. В чем причина таких перемен?