Деньги и банковское дело

- Функции денег Предложение денег Определение денег: M1 «Почти деньги»: М2 и M1 «Почти деньги»: скрытый смысл Кредитные карточки Что лежит в основе денежного предложения? Деньги как долговые обязательства Стоимость денег Деньги и цены Поддержание стоимости денег Спрос на деньги Спрос на деньги и денежный рынок (график) Спрос на деньги для совершения сделок Спрос на деньги как на активы Совокупный спрос на деньги Денежный рынок Финансовая система США Централизация и регулирование Федеральная резервная система Функции ФРС и предложение денег Независимость ФРС Банкротства банков и сберегательных учреждений Трудности коммерческих банков Кризис ссудо-сберегательной отрасли Государственное обеспечение сберегательных учреждений Недавние изменения и преобразования Всемирный «зеленый»

Деньги околдовывают людей. Из-за них они мучаются, ради них они трудятся. Они изобретают самые хитроумные способы получить их и самые изощренные способы потратить их. Деньги — единственный товар, из которого нельзя извлечь пользу иначе, чем избавившись от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Они обладают для вас ценностью только в тот момент, когда вы отказываетесь от обладания ими. Люди почти все сделают ради денег, и деньги почти все сделают для людей. Деньги — это пленительная, нескончаемая и переменчивая загадка. Federal Reserve Bank of Philadelphia. Creeping Inflation// Business Review. August, 1957. P. 3.

Деньги — необычайно интересная сфера экономики, важнейший раздел экономической науки. Деньги представляют собой нечто гораздо большее, чем простой инструмент, облегчающий работу экономики. Исправно действующий денежный механизм — это та кровеносная система, в которой происходит кругооборот доходов и расходов, олицетворяющий, в сущности, всю экономику. Хорошо работающая денежная система способствует как полной занятости, так и эффективному использованию ресурсов. Плохо функционирующая денежная система может стать причиной резких колебаний уровня производства, занятости и цен в экономике, а также разрушить налаженную структуру распределения ресурсов.

В этой главе мы рассмотрим природу и функции денег, а также основные институты американской банковской системы. Глава 14 Как банки создают деньги посвящена методам, которыми отдельный коммерческий банк и банковская система в целом могут изменять объем денежной массы в экономике (предложение денег). В главе 15 Федеральные резервные банки и кредитно-денежная политика мы обсудим, каким образом центральные банки пытаются регулировать денежное предложение, с тем чтобы обеспечить полную занятость и стабильность уровня цен.

Начнем мы с обзора функций денег. Затем переключим внимание на денежную массу (денежное предложение), поставив довольно сложный вопрос: что является деньгами в нашей экономике? Мы рассмотрим, что лежит в основе денежного предложения в Соединенных Штатах, объясним, что представляет собой спрос на деньги. Совместив денежное предложение и спрос на деньги, мы опишем и объясним, как функционирует денежный рынок. И наконец, проанализируем институциональную структуру американской финансовой системы и проблемы, возникающие в ней в последнее время.

Функции денег

Что такое деньги? Деньги - это то, что деньги делают. Все, что выполняет функции денег, и есть деньги. Существует три функции денег.

1. Средство обращения. Во-первых и прежде всего, деньги служат средством обращения; их удобно использовать для купли-продажи товаров и услуг. Рабочий пекарни едва ли захочет, чтобы с ним расплачивались, например, 200 булками в неделю. Владелец пекарни также не захочет получать, допустим, свежую рыбу за свои булки. Деньги же легко принимаются в качестве средства платежа. Это удобное общественное изобретение, позволяющее расплачиваться с владельцами ресурсов и производителями таким «товаром» (деньгами), который может быть использован для покупки любого из общего набора товаров и услуг, имеющихся на рынке. Как средство обращения деньги позволяют обществу избежать неудобств и сложностей бартерного обмена. Кроме того, обеспечивая удобный способ обмена товарами, деньги дают обществу возможность воспользоваться преимуществами географической специализации и разделения труда между людьми (см. рис. 4-1).

2. Мера стоимости. Деньги служат также мерой стоимости. Общество использует денежную единицу в качестве эталона для соизмерения относительных стоимостей разнородных продуктов и ресурсов. Подобно тому как мы измеряем расстояние в милях или километрах, мы оцениваем стоимость товаров и услуг в денежном выражении. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые его можно было бы обменять; нам не приходится выражать цену скота зерном, цветными карандашами, сигаретами, автомобилями «шевроле» или круассанами.

Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только в денежных единицах. Это позволяет покупателям и продавцам легко сравнивать стоимости различных товаров и ресурсов. Такое сравнение облегчает людям принятие рациональных решений. В главе 7 Измерение объема внутреннего продукта, национального дохода и уровня цен мы говорили об использовании денег как меры стоимости для определения объема ВВП. В качестве меры стоимости деньги используются и в сделках с будущими платежами. Долговые обязательства всех видов также измеряются в денежном выражении.

3. Средство сбережения. Наконец, деньги служат средством сбережения. Поскольку деньги - наиболее ликвидный из всех активов (то есть такой, который легче всего истратить), они являются очень удобной формой хранения богатства. Деньги, которые вы положили в сейф или внесли на чековый счет в банк, останутся доступны для вас и месяц, и даже год спустя — когда бы у вас ни возникла потребность в них. В большинстве случаев владение деньгами не приносит денежного дохода, в отличие от владения богатством в форме реальных активов (недвижимого имущества) или бумажных активов (таких ценных бумаг, как акции, облигации и т.д.). Однако деньги имеют то преимущество, что фирма или домохозяйство могут безотлагательно использовать их для удовлетворения любого финансового обязательства.

Предложение денег

Теоретически все, что в принципе применимо в качестве средства обращения, и есть деньги. В человеческой истории роль средства обращения играли такие предметы, как китовый ус, щетина слоновьих хвостов, круглые камни, гвозди, рабы (да-да, и люди!), крупный рогатый скот, пиво, сигареты, куски металла. Как мы увидим ниже, в современной экономике в качестве денег используются долговые обязательства государства, коммерческих банков и других финансовых институтов.

Определение денег: M1

Ни среди экономистов, ни среди государственных должностных лиц нет единства мнений о том, из каких отдельных элементов состоит денежная масса в экономике. Денежная масса в узком смысле, обозначаемая символом M1, состоит из двух элементов:

- наличные денежные средства, то есть металлические и бумажные деньги, которыми располагают все экономические субъекты за исключением банковских структур;

- чековые депозиты, то есть вклады в коммерческих банках, различных сберкассах или других сберегательных учреждениях, на которые могут быть выписаны чеки.

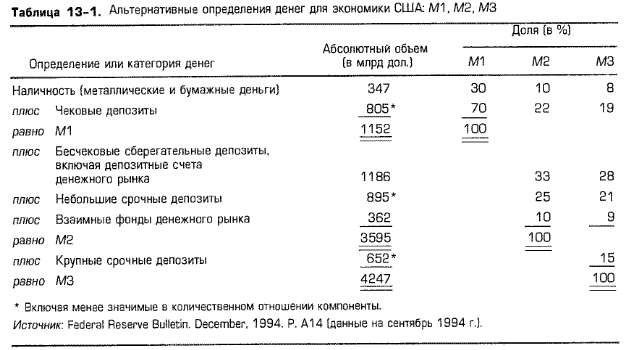

Металлические и бумажные деньги являются долговыми обязательствами государства и государственных ведомств. Текущие счета (чековые депозиты) представляют собой обязательства коммерческих банков и сберегательных учреждений. Давайте вкратце остановимся на компонентах денежной массы М1 (табл. 13-1).

Наличность: металлические и бумажные деньги. Металлические деньги - от медных пенни до серебряных долларов - это мелкая разменная монета, составляющая лишь малую часть денежной массы: в настоящее время - всего 2 или 3% в общем объеме денежного предложения M1, равном 1152 млрд дол. Металлические деньги — это «удобные деньги», позволяющие нам совершать любые виды мелких покупок.

Все металлические деньги, имеющие хождение в Соединенных Штатах, — это символические деньги. Это означает, что действительная стоимость — стоимость металлического слитка, из которого собственно и сделана монета, — меньше нарицательной стоимости монеты. Это позволяет предотвратить переплавку символических денег с целью их прибыльной продажи в качестве золотых или серебряных слитков. Если бы, например, каждая 50-центовая монета содержала в себе серебро стоимостью 75 центов, то было бы очень выгодно переплавить ее и продать в виде слитка. Несмотря на незаконность подобных действий, 50-центовые монеты быстро исчезли бы из обращения. В этом состоит один из потенциальных недостатков товарных денег. Если их ценность как товара превысит их ценность как денег, то они прекратят свое существование в качестве средства обращения.

Бумажные деньги составляют около 28% денежной массы M1 в экономике. Все 323 млрд дол. бумажных денег представлены в форме банкнот Федеральной резервной системы, то есть банкнот, которые выпущены Федеральным резервным банком с разрешения Конгресса. Кинув беглый взгляд на любые американские деньги, вы заметите слева в верху на лицевой поверхности банкноты надпись Federal Reserve Note и знак выпустившего ее резервного банка под надписью в кружке.

Чековые депозиты. Деньги в форме чековых депозитов (текущих вкладов) получили в США наибольшее распространение, поскольку это и безопасная, и удобная форма. Вам едва ли придет в голову, возвращая долг, набить конверт банкнотами и монетами, скажем, на 4896,47 дол. и бросить его в почтовый ящик. Но вместе с тем нет ничего необычного в том, чтобы выписать чек на крупную сумму и послать этот чек по почте. Человек, получающий по чеку наличные деньги, должен для этого сперва индоссировать его (расписаться на оборотной стороне); затем тот, кто выписал чек, получает его обратно погашенным в качестве заверенной расписки, подтверждающей выполнение обязательства. Поскольку выдача чека также требует передаточной подписи (индоссамента), кража или потеря чековой книжки не столь драматична, как потеря того же количества наличных денег. Кроме того, во многих случаях удобнее выписать чек, чем транспортировать и пересчитывать крупные суммы наличных. В силу всех этих причин деньги безналичного расчета стали основной формой денег в американской экономике. В долларовом выражении 90% всех сделок осуществляется с помощью чеков.

Может показаться странным, что текущие счета являются частью денежной массы. Но это легко объяснимо: чеки, которые есть не что иное, как средство передачи собственности на вклады в банках и других финансовых учреждениях, широко используются в качестве средства обращения. На самом деле в оплату мелких покупок чеки принимаются не столь широко, как наличные, в чем легко удостовериться, остановившись практически на любой автозаправочной станции. Но при крупных покупках продавцы с готовностью принимают чеки в качестве средства платежа. Более того, при необходимости люди могут незамедлительно обратить свои чековые вклады в бумажные и металлические деньги; поэтому чеки, выписанные на такие вклады, совершенно равнозначны наличным средствам.

Таким образом:

Деньги, M1 = Наличные деньги + Чековые депозиты.

Финансовые институты, принимающие чековые вклады. Табл. 13-1 показывает, что чековые депозиты (вклады) - это крупнейший компонент денежной массы M1. На рис. 13-4 мы увидим, как много финансовых институтов в США предлагает услуги по размещению чековых депозитов.

1. Коммерческие банки. Такие банки составляют основу системы. Они принимают вклады от домохо-зяйств и фирм и используют свои финансовые ресурсы для предоставления множества разнообразных видов ссуд. Ссуды коммерческих банков служат для предпринимателей и фермеров источником краткосрочного оборотного капитала, для потребителей — способом финансирования покупки автомобилей, других товаров длительного пользования и т.п.

2. Сберегательные учреждения. Коммерческие банки дополняются множеством других финансовых институтов - ссудо-сберегательными ассоциациями, взаимно-сберегательными банками и кредитными союзами, - которые все вместе называются сберегательными учреждениями. Ссудо-сберегательные ассоциации и взаимно-сберегательные банки размещают сбережения домохозяйств и фирм, которые затем используются, помимо прочего, для финансирования жилищных ипотек. Кредитные союзы принимают вклады от своих «членов» - обычно группы людей, работающих в одной компании, — и предоставляют эти средства для финансирования покупок в рассрочку.

Чековые депозиты в банках и сберегательных учреждениях называют по-разному: вклад до востребования; счет с обращающимся приказом об изъятии средств, или счет НАУ (negotiable order of withdrawal (NOW) account); счет с автоматическим переводом средств, или счет АТС (automatic transfer service (ATS) account); чековый паевой счет. Но несмотря на такое разнообразие названий, все эти вклады сходны в одном: вкладчики могут выписывать на них чеки в любой момент и на любую сумму по собственному усмотрению.

Оговорка. Наше определение денег требует уточнения: наличные средства и чековые депозиты, принадлежащие правительству (Казначейству), федеральным резервным банкам, коммерческим банкам или иным финансовым институтам, исключаются из М1 и других показателей денежной массы.

Бумажный доллар, которым располагает некая Салли Соренсон, очевидно, представляет только 1 дол. денежного предложения (денежной массы). Но если мы станем принимать во внимание доллары, находящиеся в распоряжении банков, то тот же самый 1 дол., помещенный в банк, придется учесть как 2 дол.: 1 дол. на текущем счете Салли Соренсон и еще 1 дол. наличных денег, который мирно покоится в банковском сейфе. Этой проблемы двойного счета удается избежать, если не включать наличные деньги, хранящиеся в банках (и вновь вложенные ими в федеральные резервные или коммерческие банки), в объем совокупной денежной массы.

Исключение из денежной массы наличных средств, находящихся в распоряжении правительства, и вкладов до востребования, которыми оно владеет, - это несколько более произвольное решение. Такое исключение позволяет нам точнее оценить объем денежной массы и уровень расходов частного сектора экономики вне зависимости от расходов, вызванных политикой правительства.

«Почти деньги»: М2 и M1

«Почти деньги» — это высоколиквидные финансовые активы, такие, как бесчековые сберегательные счета, срочные депозиты и краткосрочные государственные ценные бумаги, которые хотя и не функционируют непосредственно как средство обращения, но легко и без риска финансовых потерь обращаются в наличность или чековые депозиты. Так, вы можете при необходимости снять наличные деньги с бесчекового сберегательного счета в коммерческом банке или сберегательном учреждении. Или же вы можете потребовать перевода средств с бесчекового сберегательного счета на текущий счет.

Быстро можно изъять средства с депозитного счета денежного рынка. Такие счета предлагают банки и сберегательные учреждения, аккумулирующие индивидуальные вклады для приобретения краткосрочных ценных бумаг. Депозитные счета денежного рынка приносят процентный доход, требуют минимального резервного остатка при изъятии средств и ограничивают допустимую периодичность такого изъятия.

Срочные вклады, как и предполагает их название, становятся доступны для изъятия лишь по истечении их срока. Например, вкладчик может изъять 90-дневные или 6-месячные вклады без уплаты штрафа только по истечении указанного срока. Хотя срочные вклады обладают несколько меньшей ликвидностью, чем бесчековые сберегательные счета, но по истечении оговоренного срока их тоже можно обратить в наличность или перевести на текущий счет.

Кроме того, вы можете, просто воспользовавшись телефоном, приобрести долю (акцию) взаимного фонда денежного рынка. Подобную услугу оказывают финансовые инвестиционные компании, которые сосредоточивают в своих руках средства индивидуальных держателей акций для приобретения краткосрочных кредитных инструментов, таких, как депозитные сертификаты или ценные бумаги правительства США.

Определение денег: M2. Официальные кредитно-денежные ведомства предлагают еще одно, более широкое определение денег:

Деньги, M2 = M1 + Бесчековые сберегательные счета + Депозитные счета денежного рынка + Мелкие (меньше 100 тыс. дол.) срочные депозиты + Взаимные фонды денежного рынка.

Другими словами, в категорию M2 входят: средства обращения (наличные средства и чековые депозиты), составляющие M1, плюс такие компоненты, как бесчековые сберегательные депозиты, депозитные счета денежного рынка, небольшие срочные депозиты и индивидуальные счета взаимных фондов денежного рынка. Эти компоненты денежной массы можно легко и без потерь обратить в наличность или чековые депозиты. В табл. 13-1 показано, что с добавлением бесчековых сберегательных депозитов, депозитных счетов денежного рынка, небольших срочных депозитов и взаимных фондов денежного рынка объем денежного предложения Ml возрастает до 3595 млрд дол. в сравнении с более узкой категорией M1, составляющей 1152 млрд дол.

Определение денег: M3. В третьем «официальном» определении денег. M3, признается тот факт, что крупные (свыше 100 тыс. дол.) срочные депозиты, которыми в форме депозитных сертификатов обычно владеют предпринимательские структуры, тоже легко обрашаются в чековые депозиты. У таких сертификатов существует свой рынок, и их можно продать (ликвидировать) в любой момент, хотя это и сопряжено с риском возможных потерь. Добавление этих крупных срочных депозитов к категории M2 дает нам еще более широкое определение денег:

Деньги, M3 = M2 + Крупные (свыше 100 тыс. дол.) срочные депозиты.

Вновь обратившись к табл. 13-1, мы обнаружим, что объем денежного предложения M3 составляет 4247 млрд дол.

Существуют и другие несколько менее ликвидные активы, в частности некоторые государственные ценные бумаги (например, казначейские векселя и сберегательные облигации США), которые также легко перевести в категорию Л/1. При огромном многообразии существующих активов подобного типа различия между ними с точки зрения ликвидности (или обратимости в деньги) весьма незначительны.

Какое из определений денег нам следует принять? Простейшее определение M1 охватывает лишь те компоненты, которые прямо и непосредственно используются в качестве средства обращения. Вот почему на этот показатель чаще всего ссылаются, говоря о денежной массе (денежном предложении). Однако для некоторых целей экономисты предпочитают пользоваться более широким определением M2. К примеру, именно M1 служит одной из 11 прогнозных переменных, составляющих индекс опережающих показателей (см. Опережающие показатели).

А что касается M3, еще более широкого определения денег, то оно настолько всеохватно, что многие экономисты вообще ставят под вопрос его полезность. В наших дальнейших рассуждениях и исследованиях используется узкое определение денег M1, если иное не оговорено специально. Важнейшие принципы, относящиеся к M1, применимы также к M2 и М3, просто потому что M1 - это базовый элемент, на котором строятся эти более широкие показатели.

«Почти деньги»: скрытый смысл

Значение категории «почти деньги» определяется несколькими взаимосвязанными факторами.

1. Поведение при расходовании средств. Эти высоколиквидные активы влияют на поведение людей при потреблении и сбережении. Вообще говоря, чем больше у людей финансового богатства в форме «почти денег», тем больше их готовность тратить свой денежный доход.

2. Стабильность. Взаимообратимость «почти денег» и денег может повлиять на стабильность экономики. Например, когда экономический цикл вступает в фазу инфляционного процветания, перевод бесчековых вкладов в чековые депозиты или наличность увеличивает объем денежной массы, что может привести к росту инфляции. Такой перевод усложняет для официальных кредитно-денежных ведомств задачу контроля за денежным предложением и уровнем экономической активности.

3. Политика. Принятие того или иного определения денег имеет важное значение для целей денежной политики. Например, вполне возможна ситуация, когда денежное предложение, измеряемое показателем M1, остается постоянным, тогда как выраженное через M2 - возрастает. При этом если официальные кредитно-денежные ведомства сочтут уместным расширить денежное предложение, то принятие узкого определения M1 потребует конкретных действий по увеличению объема наличности и чековых депозитов.

Принятие же более широкого определения M2 будет означать, что желаемое расширение денежного предложения уже происходит и никаких особых мероприятий не требуется. (Ключевой вопрос 5.)

Кредитные карточки

Вы можете спросить, почему в наших рассуждениях об определении денег мы совсем не уделяем внимания кредитным карточкам, таким, как Visa, Master Card, American Express, Discover и многие другие. В конце концов, кредитные карточки - удобное средство расчета за покупки. Ответ состоит в том, что кредитные карточки на самом деле не деньги, а скорее средство получения краткосрочной ссуды в коммерческом банке или другом финансовом учреждении, выпустившем карточку.

Когда вы приобретаете, допустим, свитер по кредитной карточке, выпустивший ее банк возместит магазину стоимость покупки. А затем вы возместите эту сумму банку. За оказываемые услуги вы будете платить ежегодный взнос, а если вы предпочитаете расплачиваться с банком в рассрочку, то вам придется вносить процентные платежи значительных размеров. Кредитные карточки — это просто способ отсрочить или отложить оплату на короткое время. Ваша покупка свитера на самом деле не завершена до тех пор, пока вы не оплатите свой счет по кредитной карточке.

Однако кредитные карточки - как, впрочем, и все другие формы кредита — позволяют людям и фирмам «экономить» на использовании денег. Кредитные карточки дают вам возможность заключать сделки, держа меньше денег в форме наличности и чековых вкладов. Иначе говоря, они помогают вам синхронизировать ваши расходы и доходы, уменьшая тем самым необходимость в хранении наличных денег и чековых депозитов.

Краткое повторение 13-2

- Деньги служат средством обращения, мерой стоимости и средством сбережения.

- Согласно узкому определению денег M1, в эту категорию входят наличные средства и чековые депозиты.

- В настоящее время сберегательные учреждения наравне с коммерческими банками предлагают несколько разновидностей счетов, на которые можно выписывать чеки.

- Определение денег М2 охватывает категорию М1 плюс бесчековые сберегательные депозиты, депозитные счета денежного рынка, небольшие (меньше 100 тыс. дол.) срочные депозиты и взаимные фонды денежного рынка. В М3 входит М2 плюс крупные (свыше 100 тыс. дол.) срочные депозиты.

Что лежит в основе денежного предложения?

Это деликатный вопрос; любой сколько-нибудь полный ответ на него, скорее всего, войдет в противоречие с нашими прежними представлениями о деньгах.

Деньги как долговые обязательства

Основные компоненты денежного предложения — бумажные деньги и чековые депозиты - представляют собой долговые обязательства, или обещания заплатить. Бумажные деньги — это находящиеся в обращении долговые обязательства федеральных резервных банков. Чековые депозиты — это долговые обязательства коммерческих банков или сберегательных учреждений.

Бумажные наличные деньги и чековые депозиты не имеют подлинной стоимости. Пятидолларовый вексель - это просто листок бумаги, а чековый депозит - всего лишь запись в бухгалтерской книге. Что же касается металлических денег, то, как мы уже знаем, их подлинная стоимость меньше номинальной. И государство не намерено обменивать имеющиеся у вас бумажные деньги на что-нибудь более осязаемое, вроде золота. Мы предпочитаем «управлять» денежным предложением. Наши кредитно-денежные ведомства стараются обеспечить необходимое для определенного уровня деловой активности количество денег в обращении, что способствует достижению полной занятости, стабильности цен и «здоровых» темпов экономического роста.

По мнению большинства экономистов, управлять денежным предложением куда благоразумнее, чем привязывать его к золоту или другим товарам, предложение которых произвольно изменчиво. Существенное увеличение золотого запаса страны в результате открытия новых месторождений или применения принципиально новых способов добычи золота могло бы увеличить денежное предложение до размеров, далеко превышающих количество денег, необходимое для достижения уровня деловой активности, соответствующее полной занятости, и тем самым вызвать инфляцию. И наоборот, сокращение добычи золота, случавшееся в истории, могло бы уменьшить денежное предложение в стране до той точки, где экономическая активность задыхается, возникает безработица и темпы роста замедляются.

Важно, что бумажные деньги нельзя обратить в определенное количество золота и других драгоценных металлов, их можно обменять лишь на другие денежные знаки. Государство готово заменить 5-долларовую купюру точно такой же, но с другим серийным номером. Это единственное, чего вам удалось бы добиться, если бы вы потребовали у правительства выкупить часть имеющихся у вас денег. Точно так же и чековые деньги обмениваются не на золото, а только на бумажные деньги, которые, как мы только что видели, государство не возмещает ничем осязаемым.

Стоимость денег

Если наличные деньги и чековые депозиты не обладают внутренними свойствами, придающими им стоимость, и если они не опираются на золото или другие драгоценные металлы, тогда почему они деньги? Что обеспечивает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость? Более или менее полный ответ на этот вопрос состоит из трех пунктов.

1. Приемлемость. Наличные денежные средства и чековые депозиты являются деньгами по той простой причине, что люди принимают их в качестве денег. В давно установившейся деловой практике наличность и чековые вклады выполняют основную функцию денег: они принимаются в качестве средства обращения. Допустим, вы обмениваете в магазине одежды купюру в 20 дол. на рубашку или блузу. Почему торговец принимает этот листок бумаги в обмен на товар? Торговец принимает бумажные деньги, поскольку он уверен, что другие тоже готовы их принять в обмен на товары или услуги. Торговец знает, что с помощью бумажных денег можно приобрести услуги клерка, закупить товары у оптовика, внести арендную плату за магазин и т.д. Каждый из нас принимает деньги в обмен на что-то, поскольку уверен, что они в любой момент могут быть обменены на реальные блага и услуги.

2. Законное платежное средство. Наша уверенность в приемлемости бумажных денег отчасти опирается на закон: государство объявило наличные деньги законным средством платежа. Это значит, что бумажные деньги должны приниматься при возврате долга, в противном случае кредитор теряет право как на получение процентов, так и на преследование должника за неуплату в законном порядке. Проще говоря, бумажные доллары принимаются в качестве денег просто потому, что правительство заявляет: доллары — это деньги. В американской экономике бумажные деньги, по существу, являются неразменными, они — деньги потому, что так провозгласило государство, а не потому, что их можно обратить в какой-либо драгоценный металл. Всеобщая приемлемость наличных денег опирается также на готовность государства принимать их при уплате налогов и других обязательств по отношению к нему.

Однако не стоит переоценивать возможности государства. Факт широкой приемлемости бумажной наличности гораздо важнее для придания этим листкам бумаги функций денег, чем государственный декрет о признании их законным платежным средством. В самом деле, государство ведь не объявляло чеки законным платежным средством, но тем не менее они успешно обслуживают значительную долю оборота товаров, услуг и ресурсов. Хотя, конечно, тот факт, что государственное агентство — Федеральная корпорация страхования депозитов (ФКСД) -страхует депозиты коммерческих банков и ссудо-сберегательных ассоциаций, вносит свой вклад в готовность людей и фирм использовать чековые депозиты в качестве средства обращения.

3. Относительная нехватка. Стоимость денег - как и экономическая стоимость чего бы то ни было - это феномен спроса и предложения. Стоимость деньгам придает их относительная нехватка в сравнении с полезностью (способностью удовлетворять человеческие потребности). Полезность денег кроется в их уникальной способности обмениваться на товары и услуги как сейчас, так и в будущем. Спрос на деньги в экономике зависит, таким образом, от общего долларового объема сделок в любой момент времени плюс количества денег, которое люди и фирмы желают иметь в своем распоряжении для возможных сделок в будущем. При данном более или менее постоянном спросе на деньги стоимость, или покупательная способность, денежной единицы определяется денежным предложением.

Деньги и цены

Реальная стоимость, или покупательная способность, денег — это количество товаров и услуг, которые можно купить за денежную единицу. Когда деньги быстро теряют свою покупательную способность, они столь же стремительно перестают быть деньгами.

Стоимость доллара. Количество товаров и услуг, приобретаемых за доллар, изменяется обратно пропорционально уровню цен; иначе говоря, существует обратно пропорциональная зависимость между общим уровнем цен и стоимостью доллара. Рис. 13-1 дает нам возможность наглядно представить эту обратно пропорциональную зависимость. Когда индекс потребительских цен, или индекс «стоимости жизни», растет, покупательная способность доллара обязательно падает, и наоборот. Чем выше цены, тем меньше стоит доллар, поскольку в этих условиях требуется больше долларов для покупки данного количества товаров и услуг.

|

|

Между общим уровнем цен и покупательной способностью доллара существует обратно пропорциональная зависимость (рисунок называется «графиком пропорции», или «полулогарифмическим графиком», поскольку равные вертикальные отрезки отражают равные процентные, а не абсолютные изменения). |

Снижение цен увеличивает покупательную способность доллара, поскольку теперь вам требуется меньше долларов для приобретения данного количества товаров и услуг. Если уровень цен возрастет вдвое, то стоимость доллара сократится наполовину, или на 50%. Если же уровень цен снизится наполовину, или на 50%, то покупательная способность доллара удвоится.

Обозначим уровень цен в индексном выражении (в сотнях) символом Р, а стоимость доллара - символом D. Тогда обратное соотношение этих двух величин будет выглядеть следующим образом:

D = 1 / P.

Если уровень цен Р равен 1,00, то стоимость доллара D также равна 1,00. Но если Р вырастет с 1,00 до 1,20, тогда значение D будет равно 0,833, то есть повышение уровня цен на 20% приведет к падению стоимости доллара на 16,67%. Попробуйте проверить, насколько хорошо вы усвоили эту обратно пропорциональную зависимость между уровнем цен и стоимостью доллара, и определите значение D и его процентный рост при уменьшении значения Р на 20% до 0,80. (Ключевой вопрос 7.)

Инфляция и приемлемость денег. В главе 8 Макроэкономическая нестабильность: безработица и инфляция мы рассматривали ситуацию, когда национальная валюта обесценивается и теряет свою функцию средства обращения, становится неприемлемой в этом качестве. Это происходит в том случае, если правительство печатает и выпускает в обращение так много бумажных денег, что стоимость каждой денежной единицы практически сводится к нулю. Ярким примером может служить невиданная дотоле инфляция, охватившая Германию после первой мировой войны. В декабре 1919 г. в обращении находилось около 50 млрд марок, а спустя всего четыре года эта величина возросла до 496 585 345 900 млрд марок! А что же в итоге? Стоимость немецкой марки в 1923 г. составляла ничтожно малую долю ее стоимости в 1919 г.

Каким образом инфляция и сопутствующее ей падение стоимости национальной валюты сказывается на приемлемости бумажной наличности в качестве денег? Домохозяйства и фирмы будут принимать бумажные деньги в качестве средства платежа до тех пор, пока они уверены в том, что смогут потратить эти деньги без сколько-нибудь заметных потерь их покупательной способности. Но стремительно нарастающая инфляция в корне меняет ситуацию. Галопирующая инфляция, с какой столкнулась Германия в начале 20-х годов или некоторые страны Латинской Америки в 80-х, способна существенно обесценить деньги даже за тот короткий промежуток времени, который отделяет момент получения денег от момента их расходования. Деньги становятся «горячими». Правительство как будто непрерывно облагает налогом покупательную способность денег. Быстрое обесценение национальной валюты может привести к тому, что она перестанет выполнять свою функцию средства обращения. Домохозяйства и фирмы могут отказаться принимать такие деньги в обмен на товары или услуги, поскольку не захотят нести убытки, владея деньгами, теряющими за это время свою стоимость. (И это вопреки заверениям правительства, объявляющего бумажные деньги законным платежным средством!) Утратив внутреннее приемлемое для всех средство обращения, государство может попытаться заменить его более стабильной валютой другой страны. Так, в России и Южной Америке многие операции сегодня осуществляются в долларах, а не в чрезвычайно неустойчивых рублях или песо (см. «Последний штрих»). В крайнем случае экономика может просто вернуться к неэффективному бартерному обмену.

Пользоваться деньгами как средством сбережения люди тоже готовы лишь до тех пор, пока не происходит существенного сокращения стоимости этих сбережений в результате инфляции. И экономика в состоянии эффективно использовать денежную единицу в качестве меры стоимости только при относительной стабильности ее покупательной способности. Резкое уменьшение масштаба меры стоимости лишает покупателей и продавцов возможности устанавливать четкие правила торговли. Когда стоимость денежной единицы быстро падает, продавцы не знают, сколько запросить, а покупатели не знают, сколько заплатить за различные товары и услуги.

Поддержание стоимости денег

Единственной «основой» бумажных денег служит способность государства поддерживать относительную стабильность стоимости денег. Это предполагает, во-первых, соответствующую фискальную политику, которая рассматривалась в главе 12 Фискальная политика; во-вторых, разумный контроль за денежной массой, или, что то же самое, регулирование денежного предложения. Фирмы и домохозяйства принимают в обмен на свои товары и услуги бумажные деньги до тех пор, пока могут твердо рассчитывать, расходуя их, получать примерно такое же количество товаров и услуг. В американской экономике законодательные меры в сочетании с государственной политикой и социальной практикой служат барьером для опрометчивого расширения денежной массы, которое может подвергнуть серьезной опасности стоимость денег в обращении.

То, что мы сказали о бумажной наличности, относится и к деньгам на текущих счетах, которые фактически представляют собой долг коммерческих банков или сберегательных учреждений. Если у вас есть чековый счет на сумму 200 дол., то это означает, что ваш банк или сберегательное учреждение должны вам означенное количество долларов. Вы можете получить долг одним из двух способов. Во-первых, можно просто прийти в банк (сберегательное учреждение) и снять деньги с вашего чекового депозита наличными, таким образом вы просто переводите причитающийся вам долг из долговых обязательств банка или сберегательного учреждения в долговые обязательства государства. Во-вторых, и это более распространенный способ, можно «получить» свой долг у банка или сберегательного учреждения, передав его кому-либо другому в виде чека.

Например, при покупке в магазине пальто за 200 дол. вы можете расплатиться, выписав чек, который передаст ваше право на получение долга в банке магазину. Теперь банк должен магазину те 200 дол., которые он раньше был должен вам. Магазин принимает этот перевод задолженности (чек) в качестве средства платежа, потому что он может по своему усмотрению обратить его в наличные деньги или же, в свою очередь делая покупки, передать кому-то еще. Таким образом, чеки, как инструмент перевода задолженности банков и сберегательных учреждений, принимаются в качестве денег, поскольку у нас есть уверенность в том, что банки и сберегательные учреждения способны выполнять свои обязательства.

Эта способность банков и сберегательных учреждений выполнять свои обязательства основана на том, что они не дают слишком много таких обязательств. Мы скоро увидим, что в децентрализованной системе частных, стремящихся к извлечению прибыли банков отсутствуют достаточно надежные внутренние механизмы защиты от выпуска слишком большого количества «чековых денег». Поэтому американскую банковскую и финансовую систему отличает высокая степень централизации и государственного контроля, которые препятствуют безрассудному росту числа чековых депозитов.

Но предупреждаем: эти замечания не следует понимать в том смысле, будто в реальной жизни предложение наличных и депозитных денег всегда находится под разумным контролем, позволяющим достичь высокой степени экономической стабильности. На самом деле, как считают многие экономисты, большинство инфляционных проблем, с которыми мы сталкивались в истории, возникали вследствие опрометчивого увеличения денежной массы.

Краткое повторение 13-2

- В экономике Соединенных Штатов и других развитых стран деньги, по существу, представляют собой долговые обязательства государства, коммерческих банков и сберегательных учреждений.

- Эти долговые обязательства успешно выполняют функции денег до тех пор, пока их стоимость, или покупательная способность, относительно стабильна.

- Стоимость денег уже не основывается на строго определенном количестве драгоценных металлов (как было раньше), она диктуется скорее количеством товаров и услуг, которые можно приобрести за эти деньги на рынке.

- Ответственность государства за поддержание устойчивой стоимости денежной единицы предполагает: 1) проведение соответствующей фискальной политики; 2) эффективный контроль за денежной массой.

Спрос на деньги

Теперь, когда мы уже знаем, из чего состоит и на чем основывается денежное предложение, давайте обратимся к спросу на деньги. Люди нуждаются в деньгах по двум основным причинам.

Спрос на деньги для совершения сделок

Люди нуждаются в деньгах как в средстве обращения, облегчающем им заключение сделок купли-продажи товаров и услуг. До получения каждого следующего платежа домохозяйствам необходимо иметь в своем распоряжении достаточно наличных денег для покупки продуктов питания, оплаты жилья и коммунальных услуг. Фирмам нужны деньги для оплаты труда, сырья и материалов, энергии и т.д. Потребность в деньгах на все эти цели называется спросом на деньги для совершения сделок (Dt).

Основным фактором, определяющим величину спроса на деньги для сделок, служит уровень номинального ВВП. Чем больше общая денежная стоимость находящихся в обращении товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги для сделок изменяется прямо пропорционально номинальному ВВП. Мы говорим в данном случае именно о номинальном ВВП, поскольку домохозяйствам или фирмам может потребоваться больше денег для сделок как в случае роста цен, так и в случае увеличения реального объема производства. В обеих ситуациях долларовый объем заключаемых сделок увеличится.

На рис. 13-2а (Ключевой график) мы графически изобразили соотношение спроса на деньги для совершения сделок Dt и процентной ставки. Поскольку спрос на деньги для совершения сделок зависит от уровня номинального ВВП и не зависит от процентной ставки, он изображен в виде вертикальной прямой. Для простоты мы предположили, что количество денег, необходимое для заключения сделок, не связано с изменением процентной ставки, то есть что повышение последней не приведет к сокращению величины спроса на деньги для совершения сделок.

|

|

| Совокупный спрос на деньги, Dm, определяется путем сложения на горизонтальной оси величины спроса на деньги как на активы, Da, с величиной спроса на деньги для совершения сделок, Dt. Прямая спроса на деньги для совершения сделок вертикальна, поскольку предполагается, что она зависит от номинального ВВП, а не от процентной ставки. Спрос на деньги как на активы изменяется обратно пропорционально процентной ставке, так как владение наличными деньгами и чековыми вкладами, которые не приносят процентов, сопряжено с альтернативными издержками. Совмещение кривых предложения денег (денежной массы), Sm, и совокупного спроса на деньги, Dm, дает картину денежного рынка и определяет равновесную процентную ставку, ie. |

Конкретная величина спроса на деньги для совершения сделок, а именно 100 млрд дол., установлена на рисунке произвольно, но при этом может быть разумно обоснована. Например, если каждый предназначенный для сделок доллар используется в среднем 3 раза в год, а номинальный ВВП предполагается равным 300 млрд дол., то людям потребуется 100 млрд дол. для покупки этого ВВП.

Спрос на деньги как на активы

Вторая причина, по которой люди держат деньги, кроется в их функции средства сбережения. Люди могут держать свои финансовые активы в различных формах, например в виде акций корпораций, частных или государственных облигаций или же в деньгах категории M1. Следовательно, существует спрос на деньги как на активы (Da).

Чем же определяется спрос на деньги как на активы? Во-первых, нужно понимать, что каждая из разнообразных форм, которые могут принимать финансовые активы, имеет свои преимущества и недостатки. Давайте, чтобы разобраться в этом вопросе, сравним активы в форме облигаций и в форме денег. Преимущества денег заключаются в их ликвидности и относительной надежности (низкой степени риска, связанного с владением ими). Деньги - это наиболее ликвидный из всех активов; их в любой момент можно незамедлительно использовать для приобретения товаров и услуг. Деньги особенно привлекательны в качестве актива, когда ожидается падение цен на товары, услуги и другие финансовые активы. Когда падают цены на облигации, их держатель терпит убытки, если ему приходится их продавать до истечения срока погашения. Владение же деньгами не сопряжено с подобным риском.

Недостаток же денег в форме активов по сравнению с облигациями заключается в том, что деньги не приносят процентного дохода или по крайней мере, если речь идет о процентных чековых депозитах, не обеспечивают таких процентов, как облигации или бессрочные вклады. А уж свободная наличность и вовсе не приносит никаких процентов. Некоторые банки и сберегательные учреждения обусловливают выплату процентов определенным минимальным размером чекового вклада. Но не у всех вкладчиков есть возможность держать на счете суммы, отвечающие этому требованию, поэтому они не получают процентов. По тем же чековым депозитам, остаток на которых превышает установленный минимум, все равно выплачиваются меньшие проценты, чем по облигациям и различным бесчековым вкладам.

В связи с этим возникает проблема выбора: какой объем финансовых активов держать, допустим, в облигациях; а какой — в деньгах. Решение в первую очередь зависит от уровня процентной ставки. Домохозяйства или фирмы, храня свои активы в форме денег, несут альтернативные издержки (гл. 2), поскольку в этом случае они теряют доход в виде процентов (жертвуют им). Например, если облигация обеспечивает 10%-ную доходность, то держать, скажем, 100 дол. в виде наличности или на беспроцентном чековом депозите — значит нести издержки в размере 10 дол. упущенного годового дохода.

Неудивительно поэтому, что спрос на деньги как актив изменяется обратно пропорционально процентной ставке. При низких процентных ставках, или альтернативных издержках владения деньгами как активом, люди предпочитают держать больше активов в форме денег. Наоборот, при высоких процентных ставках ликвидность обходится дорого, и люди держат меньше активов в форме денег. Иначе говоря, когда владеть деньгами в качестве актива невыгодно, люди сокращают их запасы; когда же владение деньгами в качестве актива обходится дешево, люди их накапливают. Эта обратная зависимость между процентной ставкой и количеством денег, которые люди хотят держать в качестве актива, показана на рис. 13-2б прямой Da.

Совокупный спрос на деньги

Как показано на рис. 13-2в, совокупный спрос на деньги (Dm) можно определить путем сложения по горизонтальной оси спроса на деньги как на активы со спросом на деньги для совершения сделок. (Вертикальная прямая на рис. 13-2а представляет величину спроса на деньги для совершения сделок, к которой нужно прибавить величину спроса на деньги как на активы, представленную наклонной прямой на рис. 13-2б.) Получившаяся в результате нисходящая прямая на рис. 13-2в отражает общее количество денег, которые люди хотят иметь для осуществления сделок и в качестве актива при любой возможной величине процентной ставки.

Обратите теперь внимание, что изменение номинального ВВП, воздействуя на спрос на деньги для совершения сделок, приведет к смещению кривой совокупного спроса на деньги. В частности, при увеличении номинального ВВП люди захотят иметь больше денег для совершения сделок, а это сдвинет кривую совокупного спроса на деньги вправо. Например, если номинальный ВВП возрос с 300 млрд до 450 млрд дол. и мы по-прежнему допускаем, что каждый предназначенный для сделок доллар тратится в среднем 3 раза в год, то прямая спроса на деньги для сделок сместится со 100 млрд до 150 млрд дол. В результате кривая совокупного спроса на деньги расположится на 50 млрд дол. правее по сравнению с предыдущим случаем при каждой возможной величине процентной ставки. И наоборот, падение номинального ВВП ведет к смещению кривой совокупного спроса на деньги влево.

Денежный рынок

Совместив предложение денег со спросом на них, мы можем описать денежный рынок и определить равновесную процентную ставку. Для этого мы построили на рис. 13-2в вертикальную прямую Sm, обозначающую денежное предложение. Изображение денежного предложения в виде прямой основано на допущении, согласно которому руководящие денежно-кредитные органы и финансовые учреждения обеспечивают экономику некоторым определенным запасом (массой) денег, соответствующих категории M1, представленной в табл. 13-1. На денежном рынке, как и на рынке продуктов или ресурсов (см. гл. 3 Анализ индивидуальных рынков: спрос и предложение), пересечение кривых спроса и предложения определяет цену равновесия. В данном случае «ценой» является равновесная процентная ставка, то есть это цена, уплачиваемая за использование денег.

Если на денежном рынке отсутствует равновесие, то каким образом его можно было бы достичь? Рассмотрим рис. 13-3, на котором воспроизводится рис. 13-2в и добавлены две альтернативные кривые предложения денег.

|

|

Сокращение денежного предложения создает их временную нехватку на денежном рынке. Люди и организации пытаются получить больше денег путем продажи облигаций. Поэтому предложение облигаций возрастает, что приводит к снижению цены на них и повышению процентной ставки. При более высокой процентной ставке количество денег, которое люди хотят иметь на руках, уменьшается. Таким образом, между величиной денежного предложения и величиной спроса на деньги вновь устанавливается равенство, но уже при более высокой процентной ставке. Увеличение денежного предложения создает временный их избыток, в результате чего возрастает спрос на облигации и цена на них повышается. Процентная ставка падает, и на денежном рынке восстанавливается равновесие. |

1. Нехватка. Допустим, что денежное предложение уменьшилось с 200 млрд (Sm) до 150 млрд дол. (Sm1). Заметим, что при прежней равновесной процентной ставке, равной 5%, величина спроса на деньги превышает величину их предложения на 50 млрд дол. Люди попытаются приспособиться к нехватке денег путем продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы представлены облигациями). Но получение денег посредством продажи облигаций для одних означает потерю денег вследствие покупки этих облигаций другими. В целом в наличии имеются лишь 150 млрд дол. Коллективная попытка извлечь больше денег из продажи облигаций увеличит их предложение по отношению к спросу на рынке облигаций и собьет цену на них.

Общее правило: снижение цен на облигации сопровождается ростом процентной ставки («Последний штрих» гл. 5). Поясним это на следующем примере. Бессрочная облигация, по которой выплачивается фиксированный процентный доход в размере 50 дол. в год, продается по номинальной стоимости 1000 дол. Следовательно, доходность такой облигации составляет 5%.

Теперь предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 дол. Для того, кто покупает облигацию, фиксированные процентные платежи в размере 50 дол. в год теперь обеспечивают доходность 7,5%.

Поскольку все заемщики под воздействием конкуренции вынуждены предлагать кредиторам процентные платежи с такой же доходностью, какую обеспечивают облигации, происходит рост общего уровня процентной ставки. На рис. 13-3 мы видим, что процентная ставка повышается с 5% при денежном предложении 200 млрд дол. до 7,5%, когда денежное предложение равно 150 млрд дол. Это повышение процентной ставки приводит к увеличению альтернативных издержек хранения денег и к сокращению количества денег, которое хотят иметь на руках фирмы и домохозяйства. Так, величина спроса на деньги уменьшается с 200 млрд дол. при процентной ставке в 5% до 150 млрд дол. при процентной ставке, равной 7,5%. Денежный рынок возвращается в состояние равновесия: при процентной ставке 7,5% и спрос на деньги, и их предложение равны одной и той же величине - 150 млрд дол.

2. Избыток. Увеличение денежного предложения с 200 млрд дол. (Sm) до 250 млрд дол. (Sm2) приведет к избытку денег в размере 50 млрд дол. при первоначальной процентной ставке, равной 5%. Люди попытаются избавиться от денег, покупая больше облигаций. Но расходование денег одними означает поступление денег другим. Поэтому коллективная попытка купить больше облигаций увеличивает спрос на них и толкает цены на облигации вверх.

Следствие: рост цен на облигации приводит к снижению процентной ставки. Применительно к нашему случаю, процентные платежи в размере 50 дол. в год по облигации, которая теперь стоит, например, 2000 дол., обеспечивают покупателю облигации доходность всего лишь 2,5%.

И по мере того как люди будут предпринимать все новые безуспешные попытки сократить свои совокупные денежные запасы ниже отметки 250 млрд дол. путем покупки облигаций, общий уровень процентных ставок будет понижаться. В данном случае процентная ставка упадет до нового равновесного уровня 2,5%. Поскольку альтернативные издержки хранения денег теперь тоже снизились — ликвидность стала стоить дешевле, — количество денег в виде наличности и на чековых депозитах, которые потребители и предприниматели готовы держать, увеличится с 200 млрд до 250 млрд дол. И вновь равновесие на денежном рынке восстанавливается: при процентной ставке 2,5% и спрос на деньги, и их предложение равны 250 млрд дол.

В главе 15 Федеральные резервные банки и кредитно-денежная политика мы увидим, каким образом средствами кредитно-денежной политики, регулируя денежное предложение, можно изменять равновесный уровень реальных процентных ставок. Рост процентных ставок приводит к сокращению инвестиционных и потребительских расходов, снижая тем самым совокупный спрос. Понижение процентных ставок, напротив, способствует росту инвестиционных и потребительских расходов и увеличению совокупного спроса. В обоих случаях эти изменения в конечном итоге затрагивают и реальный объем производства, и уровни занятости и цен. (Ключевой вопрос 8.)

Краткое повторение 13-3

- Люди держат деньги ради осуществления сделок и в качестве актива.

- Совокупный спрос на деньги равен сумме спроса на деньги для совершения сделок и спроса на деньги как на активы; графически он отражает обратную зависимость между уровнем процентной ставки и величиной спроса на деньги.

- Равновесная величина процентной ставки определяется предложением денег и спросом на них; она устанавливается на уровне, на котором люди проявляют готовность держать ровно такое количество денег, какое предлагают руководящие кредитно-денежные ведомства.

- Цены на облигации и процентные ставки находятся в обратно пропорциональной зависимости друг от друга.

Финансовая система США

Последние 25 лет и по сей день американская финансовая система переживает коренные преобразования. Прежнее законодательство довольно строго регламентировало виды деятельности, которыми разрешено заниматься различным финансовым институтам. Например, коммерческие банки могли открывать текущие счета и предоставлять ссуды предпринимательским структурам и потребителям. Функции ссудо-сберегательных ассоциаций сводились к приему сберегательных вкладов и использованию этих сбережений для ипотечного кредитования. Но усилившееся в последние годы давление конкуренции в сочетании с различными новшествами и дерегулированием в этой сфере расширили функции финансовых институтов и размыли традиционные различия между ними.

Принятый в 1980 г. Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле ослабляет или полностью отменяет многие из этих исторически сложившихся различий между коммерческими банками и различными сберегательными учреждениями. Этот закон разрешил всем депозитным учреждениям открывать текущие (чековые) счета. Но, распространив эту привилегию на сберегательные учреждения, закон вместе с тем ввел для них такие же ограничения на создание чековых депозитов, какие применяются и к коммерческим банкам. Учитывая эти вводные замечания, давайте рассмотрим структуру американской финансовой системы.

Централизация и регулирование

Несмотря на современную тенденцию к дерегулированию финансовой системы, в ней тем не менее сохраняются высокая централизация и государственный контроль. Централизация и регулирование имеют исторические корни. Вся американская история изобилует весьма болезненными доказательствами того факта, что централизация и общественный контроль, нравятся они кому-то или нет, служат необходимыми предпосылками эффективности банковской системы.

Примерно к началу XX в. Конгресс начал во все большей степени осознавать это. Из-за децентрализации банковской системы в обращении разнородных бумажных денег возникали многочисленные сбои, денежное регулирование было весьма слабым, а денежное предложение не соответствовало нуждам экономики. Избыток денег может обострить опасные инфляционные проблемы; недостаток денег может затормозить рост экономики, создавая помехи производству и обмену товарами и услугами.

Соединенные Штаты и очень многие зарубежные страны на горьком опыте убедились, что децентрализованная, нерегулируемая банковская система, как правило, не способна обеспечить денежное предложение, в наибольшей степени способствующее процветанию экономики в целом.

Небывалая паника 1907 г. стала последней каплей, переполнившей чашу терпения Конгресса. Для изучения денежных и банковских проблем и выработки направления действий Конгресса была образована Национальная комиссия по денежному обращению. Конечным результатом ее работы стало принятие Закона о Федеральной резервной системе 1913 г.

Федеральная резервная система

Система денежного контроля, сформировавшаяся в соответствии с многократно уточняемым Законом о Федеральной резервной системе и Законом о дерегулировании депозитных учреждений и денежно-кредитном контроле, схематично изображена на рис. 13-4. Важно понять природу, функции и взаимосвязь различных частей, составляющих банковскую систему.

|

|

Пользуясь советами и рекомендациями Комитета по операциям на открытом рынке и трех консультативных советов, Совет управляющих принимает основные политические решения, которые обеспечивают контроль над денежной и банковской системами страны. Эти решения проводят в жизнь 12 федеральных резервных банков. |

Совет управляющих. Стержнем денежной и банковской систем США является Совет управляющих Федеральной резервной системы (ФРС). Семь членов Совета назначаются президентом с одобрения Конгресса. Им устанавливаются длительные сроки полномочий - 14 лет, но вместе с тем каждые 2 года заменяется один член Совета. Это делается для того, чтобы дать возможность Совету действовать последовательно, иметь компетентных членов, сохранять независимость, или автономию. Назначение, а не избрание, состава Совета на длительный срок имеет целью отделить кредитно-денежную политику государства от политики конкретных партий.

Совет управляющих отвечает за общее руководство денежной и банковской системами страны и осуществляет контроль за их работой. Председатель Совета - самый влиятельный руководитель центрального банка в мире. Эффективность мероприятий Совета, которые должны служить общественным интересам и способствовать общему экономическому процветанию, достигается с помощью определенных процедур монетарного контроля, способных воздействовать на денежное предложение.

Оперативная и консультативная помощь. В разработке банковской и денежной политики Совет управляющих опирается на помощь нескольких важных государственных органов, первому из которых, очевидно, принадлежит особая роль.

1. Комитет по операциям на открытом рынке, в который входят собственно члены Совета управляющих, а также 5 президентов федеральных резервных банков, определяет политику купли-продажи на открытом рынке государственных ценных бумаг (векселей, казначейских билетов, облигаций). Эти операции на открытом рынке представляют собой наиболее важное средство воздействия на предложение денег из всех имеющихся в распоряжении руководящих кредитно-денежных ведомств (см. гл. 15 Федеральные резервные банки и кредитно-денежная политика).

2. Три консультативных совета, состоящие из частных граждан, проводят периодические встречи с Советом управляющих, где высказывают свои соображения о банковской и денежной политике правительства. В состав Федерального консультативного совета входят 12 руководителей коммерческих банков, которые избираются ежегодно по одному от каждого из 12 федеральных резервных банков. Консультативный совет сберегательных учреждений состоит из представителей ссудо-сберегательных ассоциаций, сберегательных банков и кредитных союзов. Третья группа советников — это Консультативный совет потребителей, состоящий из 30 членов, куда входят потребители финансовых услуг, ученые и специалисты по потребительскому законодательству. Однако эти советы, как собственно и следует из их названия, являются чисто консультативными органами и не имеют полномочий для формирования политики, а Совет управляющих не обязан строго придерживаться их рекомендаций.

12 федеральных резервных банков. В число 12 федеральных резервных банков входят банки, которые являются: 1) центральными банками; 2) квазигосударственными банками; 3) банками банков. 1. Центральные банки. В большинстве стран действует один центральный банк, например Английский банк в Великобритании или Бундесбанк в Германии. В Соединенных Штатах 12 независимых центральных банков, хотя проводимую ими политику координирует Совет управляющих ФРС. Наличие 12 федеральных резервных банков отчасти служит отражением географических масштабов США, экономического разнообразия и огромного числа коммерческих банков в стране. Но, кроме того, это - результат политического компромисса между сторонниками централизации и защитниками децентрализации. На рис. 13-5 изображено расположение 12 федеральных резервных банков и обозначены районы их действия. Через эти центральные банки осуществляются основные политические директивы Совета управляющих. Самый важный из них - Федеральный резервный банк Нью-Йорка; здесь располагается центр операций на открытом рынке (см. гл. 15). С развитием современных средств сообщения и транспорта географическая необходимость в системе региональных банков, несомненно, уменьшилась.

|

|

Федеральная резервная система делит Соединенные Штаты на 12 округов, каждый из которых имеет один центральный банк, а в некоторых случаях - одно или несколько отделений центрального банка. Гавайи и Аляска включены в 12-й округ [Federal Reserve Bulletin]. |

2. Квазигосударственные банки. 12 федеральных резервных банков являются, кроме того, квазигосударственными банками. В этом качестве они воплощают в себе сочетание частной собственности и государственного контроля. Федеральные резервные банки принадлежат коммерческим банкам соответствующих округов. Для вступления в ФРС коммерческие банки обязаны приобрести в собственность часть акций федерального резервного банка своего округа. Но основные принципы политики, проводимой федеральными резервными банками, определяются государственным органом - Советом управляющих. Центральные банки в американской капиталистической экономике находятся в частной собственности, но управляются государством. И владельцы не контролируют ни состав руководства центральных банков, ни их политику.

Для того чтобы разобраться в сути федеральных резервных банков, необходимо понять, что они представляют собой по преимуществу государственный институт. Так, федеральные резервные банки в своей деятельности не стремятся к извлечению прибыли в отличие от частных предприятий. Совет управляющих следит за тем, чтобы политика, проводимая центральными банками, содействовала процветанию экономики в целом. Следовательно, деятельность федеральных резервных банков зачастую вступает в прямое противоречие с задачей извлечения прибыли. К тому же федеральные резервные банки не составляют конкуренции коммерческим банкам и, за редким исключением, не ведут дел с частными лицами, а только с правительством или коммерческими банками.

3. Банки банков. Федеральные резервные банки представляют собой «банки банков»; по существу, они выполняют для депозитных учреждений те же функции, что депозитные учреждения для частных лиц. Подобно тому как банки и сберегательные учреждения принимают от людей вклады и предоставляют им ссуды, центральные банки принимают вклады от банков и сберегательных учреждений и предоставляют ссуды им. Но у федеральных резервных банков есть и третья функция, которую не выполняют банки и сберегательные учреждения: функция эмиссии наличных денег. Конгресс уполномочил федеральные резервные банки выпускать в обращение банкноты Федеральной резервной системы, которые и образуют массу бумажных денег в экономике.

Коммерческие банки. Роль «рабочих лошадей» американской финансовой системы играют 10 048 ее коммерческих банков. Примерно 2/3 из них являются банками штата, то есть частными банками, действующими в соответствии с уставом штата. Остальная треть уполномочена на ведение своих операций федеральным правительством, то есть они являются национальными банками. Из этих национальных банков лишь 2 входят в число крупнейших в мире.

Сберегательные учреждения. Сберегательные учреждения имеют самостоятельные и отдельные от Совета управляющих и федеральных резервных банков органы контроля. Так, деятельность ссудо-сберегательных ассоциаций регулируется и проверяется Управлением надзора за сберегательными учреждениями Казначейства США. Однако, как мы уже отмечали, Закон о дерегулировании депозитарных учреждений и денежном контроле расширил кредитные полномочия всех сберегательных учреждений, так что теперь ссудо-сберегательные ассоциации и взаимно-сберегательные банки вправе предоставлять ссуды потребителям и коммерческим предприятиям.

Кроме того, этот закон поставил ссудо-сберегательные ассоциации и другие депозитные учреждения под контроль ФРС. В частности, сейчас на сберегательные учреждения распространяются те же резервные требования, что и на коммерческие банки, а также им предоставлена возможность получать займы у ФРС. В главе 15 мы увидим, что изменение резервных требований и условий, на которых депозитные учреждения могут получать займы у ФРС, представляют собой два важнейших средства контроля за предложением денег со стороны Совета управляющих. Этот частичный контроль Совета управляющих и центральных банков за сберегательными учреждениями показан стрелками на рис. 13-4. Решения по вопросам денежной политики затрагивают сберегательные учреждения в той же мере, что и коммерческие банки.

Функции ФРС и предложение денег

Федеральная резервная система выполняет несколько разнообразных функций.

1. Резервы. ФРС хранит вклады банков и сберегательных учреждений, которые называются резервами. В главе 15 мы узнаем, что эти вклады имеют стратегическое значение для управления денежной массой (денежным предложением) в экономике.

2. Инкассация чеков. ФРС выполняет еще одну важную функцию: обеспечивает механизм инкассации чеков. Если Сара в своем банке в Салеме выписывает чек на имя Сэма, который депонирует его в банке или сберегательном учреждении Сан-Диего, то каким образом банк Сан-Диего получает деньги по чеку банка Салема? Ответ: ФРС решает эту проблему в течение 2-3 дней, оперируя упомянутыми выше резервами обоих банков.

3. Фискальная функция. Федеральные резервные банки выступают в роли фискальных агентов федерального правительства. Государство получает огромные суммы за счет налогообложения, но несет столь же астрономические расходы, а кроме того, покупает и погашает свои облигации. Для проведения всех эти операций государство использует средства и возможности ФРС.

4. Надзор. ФРС осуществляет надзор за деятельностью входящих в нее банков. Проводятся периодические проверки этих банков с тем, чтобы определить их рентабельность, убедиться в выполнении ими гигантского числа предписанных им правил, выявить сомнительные операции или случаи мошенничества.

5. Контроль за денежным предложением. Последняя и наиболее важная функция ФРС определяется тем, что она несет полную ответственность за регулирование денежного предложения. Основная задача руководства ФРС заключается в таком управлении денежным обращением и денежной массой, которое отвечает потребностям экономики в целом. Эта задача предполагает приведение имеющегося количества денег в соответствие с высоким и растущим уровнем производства и занятости, а также с относительно стабильным уровнем цен. Если все остальные функции носят более или менее рутинный или служебный характер, то правильное управление денежным предложением требует принятия нешаблонных политических решений. В главе 15 обсуждаются кредитно-денежная политика ФРС и ее эффективность. Но прежде чем перейти к этому вопросу, мы должны понять, как банки создают деньги (см. гл. 14).

Независимость ФРС

ФРС представляет собой совершенно независимый государственный институт. Она не может быть упразднена или лишена своих полномочий по воле президента; и точно так же Конгресс не вправе изменить ее роль и функции иначе, как посредством специальных законодательных процедур. Как мы уже говорили, длительные сроки полномочий членов Совета управляющих призваны уберечь и изолировать их от политического давления.

Независимость ФРС остается предметом непрекращающихся споров.

Противники независимости ФРС утверждают, что существование могущественного ведомства, члены которого напрямую не подчиняются воле народа, противоречит принципам демократии. Кроме того, по их мнению, коль скоро ответственность за экономическое благополучие страны в конечном итоге несут законодательная и исполнительная ветви власти, то им должны быть доступны все важные рычаги экономической политики. Почему Конгресс и правительство должны отвечать за результаты политики, проведение которой они не в состоянии полностью контролировать? Критики приводят примеры, когда денежная политика ФРС вступала в противоречие с целями фискальной политики правительства.

Сторонники независимости ФРС настаивают на том, что она должна быть защищена от какого бы то ни было политического давления, дабы иметь возможность эффективно управлять денежным предложением и поддерживать стабильность цен (см. «Международный ракурс» 13-2). На их взгляд, Конгрессу и исполнительной власти выгодно проводить активную фискальную политику — ведь снижение налогов и увеличение расходов в интересах отдельных экономических или политических группировок приносит им голоса избирателей, - и поэтому для защиты от инфляции, к которой неизбежно приведет такая политика, необходим независимый кредитно-денежный орган, наделенный властными полномочиями. Ведь, как уже отмечалось, не имея приемлемого внутреннего средства обращения, экономика может попытаться заменить его более стабильной валютой другого государства (см. «Последний штрих») или даже вернуться к крайне неэффективному бартерному обмену. Вам будет легче выработать собственную четкую позицию по поводу степени независимости, какой должна обладать ФРС, после того как вы познакомитесь с главой 15 Федеральные резервные банки и кредитно-денежная политика, посвященной денежной политике.

Банкротства банков и сберегательных учреждений

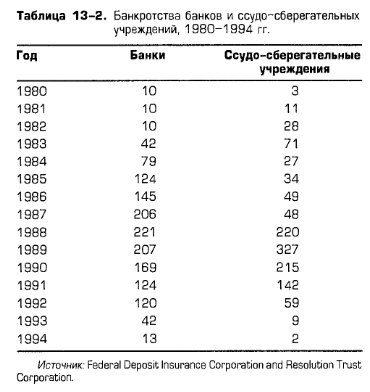

Изменения в финансовой сфере и ее дерегулирование привели к обострению конкуренции между финансовыми институтами и, несомненно, способствовали повышению эффективности экономики. Однако помимо ЭТОГО дерегулирование и усиление конкуренции имели И весьма неприятное И дорогостоящее последствие: растущую волну банкротств среди банков и сберегательных учреждений. Как легко увидеть в табл. 13-2, начиная с 1980 г. обанкротились свыше 2 тыс. банков и сберегательных институтов, причем среди последних насчитывается около 1 тыс. ссудо-сберегательных ассоциаций.

Нам известно, что в конкурентной рыночной экономике банкротства происходят ежедневно; по сути, они служат инструментом преодоления устойчивой и значительной неэффективности. Многие наблюдатели полагают, что в финансовой сфере сейчас действует слишком много банков и сберегательных учреждений и что она нуждается в существенной консолидации. Почему же банкротства финансовых институтов вызывают особое беспокойство? Это происходит по двум причинам.

1. Важная роль финансовых институтов. Банки и сберегательные учреждения в совокупности, а в некоторых случаях и индивидуально, образуют механизм действия денежной системы, на котором зиждется финансовое здоровье экономики в целом. Эти финансовые институты принимают вклады от предпринимательских структур и домохозяйств и, как мы обнаружим в главе 14 Как банки создают деньги, обеспечивают основную массу денежного предложения в экономике, выдавая ссуды гражданам. Некоторые из банков и сберегательных учреждений, обанкротившихся в конце 80-х и в начале 90-х годов, принадлежали к числу крупных финансовых институтов. И если бы не своевременное вмешательство правительства, их крах мог вызвать серьезные потрясения в конкретных регионах или даже в национальной экономике в целом.

2. «Иждивенцы» и налогоплательщики. Банки и сберегательные учреждения представляют особую проблему для налогоплательщиков. Дело в том, что федеральное правительство взяло на себя гарантию текущих и сберегательных вкладов в застрахованных банках и сберегательных учреждениях. По этой причине оно согласилось оплачивать основную часть потерь, вызванных банкротством этих институтов. В итоге обеспечение ссудо-сберегательной отрасли может обойтись налогоплательщикам ни много ни мало в 250 млрд дол.!

Трудности коммерческих банков

Хотя в начале 80-х годов в число банкротов попало несколько крупных коммерческих банков, в дальнейшем банкротства затрагивали главным образом небольшие финансовые институты, действовавшие в сельскохозяйственных и производящих энергию регионах. Снижение цен на зерно или нефть и газ приводило к невыполнению обязательств по выплате ссуд и как следствие к банковскому краху в тех регионах, экономика которых сильно зависит от этих продуктов. Экономический спад в отдельных районах и падение цен на недвижимость в конце 80-х годов усугубили проблемы коммерческих банков и привели к закрытию нескольких из них.

Экономический спад 1990—1991 гг. имел более масштабные последствия; многие крупные банки понесли значительные потери, и для наиболее пострадавших это закончилось крахом. Среди них можно назвать относительно крупный банк Новой Англии. В 1991 г. федеральное правительство приняло решение поддержать фонд страхования банковских депозитов, предоставив Федеральной корпорации страхования депозитов (ФКСД) возможность получать займы у правительства. Так или иначе, банковская индустрия в целом устояла, и большинство крупных банков теперь вновь процветает.

Кризис ссудо-сберегательной отрасли

Гораздо сильнее и болезненнее кризис затронул ссудо-сберегательную отрасль. Более 1/3 из 3 тыс. ссудо-сберегательных ассоциаций, существовавших в 1987 г., не сумели удержаться в бизнесе! Да и причины кризиса в этой сфере куда сложнее.

Дерегулирование и конкуренция. Дерегулирование банковского и сберегательного дела в начале 80-х годов содействовало кризису ссудо-сберегательных ассоциаций, лишив их того защищенного положения, какое они занимали прежде. До 80-х годов банковское законодательство обеспечивало ссудо-сберегательным ассоциациям практически монопольные позиции в кредитовании жилищного строительства под залог недвижимости (предоставлении ипотечных ссуд). Когда правительство подняло потолок процентной ставки по вкладам в банках и сберегательных учреждениях, процент под воздействием конкуренции существенно возрос. Но многие ссудо-сберегательные ассоциации оказались связаны по рукам и ногам своими долгосрочными закладными с фиксированным процентом, выпущенными, когда ставка была значительно ниже той, которая могла бы удержать существующих вкладчиков и привлечь новых. В ответ на понесенные убытки ссудо-сберегательные ассоциации воспользовались новыми положениями ссудного законодательства, позволяющими им предоставлять высокорисковые потребительские и коммерческие кредиты, а также ссуды под недвижимость, приносящие высокий процент.

Страхование депозитов. Банки и сберегательные учреждения выплачивают ФКСД премию за страхование помещенных у них вкладов. В 1980 г. правительство увеличило размер страхуемых вкладов с 40 тыс. до 100 тыс. дол. в расчете на один счет. Основная цель страхования депозитов — предотвратить «банковскую панику», то есть неожиданное и масштабное изъятие вкладов обеспокоенными клиентами. Подобная паника сильно пошатнула экономику в начале 30-х годов и послужила одной из причин Великой депрессии (см. «Последний штрих» гл. 14).

По иронии судьбы, страхование депозитов, призванное укрепить стабильность финансовой системы, ненароком усугубило положение ссудо-сберегательных ассоциаций. Как и вообще любое страхование, страхование депозитов сопряжено с моральным аспектом проблемы риска, которая заключается в том, что само по себе страхование человека от возможного ущерба лишает его стимулов избегать этого ущерба. В отчаянной попытке спасти свои гибнущие предприятия ссудо-сберегательные ассоциации, испытывающие огромные финансовые трудности, стали предлагать слишком высокий процент, чтобы привлечь новые вклады и перехватить их у своих конкурентов. Люди, откладывающие сбережения, зная, что счета до 100 тыс. дол. полностью страхуются, направили свои средства в эти финансово неустойчивые ссудо-сберегательные ассоциации, которые, в свою очередь, принялись выдавать рисковые ссуды под высокий процент, стремясь таким образом обеспечить себе высокую доходность, которая покрыла бы весьма обременительные издержки обслуживания этих вновь привлеченных фондов.

Короче говоря, страхование депозитов, с одной стороны, позволило ненадежным ссудо-сберегательным ассоциациям привлекать новые фонды, поскольку ослабило заинтересованность вкладчиков в том, чтобы размещать свои средства в более «здоровых» финансовых институтах. А с другой — оно побудило эти ассоциации использовать застрахованные вклады в опасных спекуляциях, то есть степень риска в подобной ситуации чрезмерно высока для их акционеров. А в данном случае, если эти рискованные проекты окупятся, то акционеры получат выгоду. Если же ссуды, выданные ссудо-сберегательными ассоциациями, останутся непогашенными, что приведет к краху самих ассоциаций, то потери вкладчиков будут оплачивать не акционеры, а правительство из своего страхового фонда.

Невыполнение долговых обязательств и мошенничества. Невыполнение обязательств по множеству таких высокорисковых ссуд привело несколько крупных ссудо-сберегательных ассоциаций к банкротству. Особенно сильно пострадали сбережения и выданные займы в Техасе и других «нефтяных» штатах, по которым прокатилась стремительная волна неплатежеспособности по долговым обязательствам вслед за падением цен на нефть и общим ухудшением экономической ситуации. Остались непогашенными многие спекулятивные ссуды под строительство офисных помещений и другую недвижимость. Более того, благодаря лазейкам в банковском законодательстве некоторые руководители ссудо-сберегательных ассоциаций получили удобную возможность «погреть руки» на крахе своих предприятий. Как показано в табл. 13-2, в конце 80-х и начале 90-х годов обанкротилось более 1000 ссудо-сберегательных ассоциаций. И в 40% этих банкротств федеральные следственные органы обнаружили признаки преступных действий.

Государственное обеспечение сберегательных учреждений

Финансовые потери ссудо-сберегательных ассоциаций практически полностью исчерпали фонд страхования депозитов, сделав его абсолютно убыточным. Это послужило для правительства сигналом серьезного кризиса. В августе 1989 г. был принят Закон о реформе, возрождении и укреплении финансовых институтов (FIRREA), основавший Трастовую компанию для урегулирования с функцией надзора за закрытием или продажей всех обанкротившихся ссудо-сберегательных ассоциаций. Общая стоимость затрат на эти цели к настоящему времени составила примерно 200 млрд дол., и большая часть из них оплачена налогоплательщиками.

Кроме того, согласно упомянутому закону, на ФКСД возложен контроль за страхованием депозитов, размещенных в банках и сберегательных учреждениях. Закон увеличил премию, выплачиваемую этими институтами за страхование депозитов, а также повысил для сберегательных учреждений уровень требований к уставному капиталу (доле активов, финансируемой собственниками), приведя их в соответствие с требованиями, предъявляемыми к коммерческим банкам. Закон также временно разрешил ссудо-сберегательным ассоциациям принимать вклады от коммерческих предприятий. И наконец, этот закон обязал ФРС разрешить банковским холдинговым компаниям поглощать устойчивые ссудо-сберегательные ассоциации.

Недавние изменения и преобразования

В сфере финансовых услуг продолжаются масштабные преобразования.

Сокращение рыночной доли. Хотя банки и сберегательные учреждения по-прежнему остаются основными институтами, предлагающими услуги по открытию текущих счетов, их доля в совокупных финансовых активах (денежная стоимость собственности) существенно сократилась. Так, в 80-х годах рыночная доля коммерческих банков уменьшилась с 37 до 27%, а сберегательных учреждений — с 23 до 16%. В то же время рыночная доля финансовых активов страховых компаний, пенсионных и трастовых (доверительных) фондов, инвестиционных компаний (взаимных фондов) и финансовых компаний подскочила с 39 до 57%. Совершенно очевидно, что американские фирмы и домохозяйства переводят все больше своих сбережений и займов из банков и сберегательных учреждений в другие финансовые институты.