Измерение объема внутреннего продукта, национального дохода и уровня цен

- Макроэкономические показатели Валовой внутренний продукт Денежный показатель Исключение двойного счета Из ВВП исключаются непроизводственные сделки Две стороны ВВП: расходная и доходная Затратный метод Личные потребительские расходы Валовые частные внутренние инвестиции Государственные закупки Чистый экспорт Доходный метод Оплата труда работников Рента Проценты Доход от собственности Прибыли корпораций Косвенные налоги на бизнес Амортизация: потребление основного капитала Чистый доход, созданный иностранными факторами производства на территории США Другие показатели национальных счетов Чистый внутренний продукт Национальный доход Личный доход Располагаемый доход Еще раз о кругообороте Оценка уровня цен Индекс цен Вычисление индекса цен ВВП Номинальный и реальный ВВП Процесс корректировки Инфлирование и дефлирование ВВП и общественное благосостояние Нерыночные операции Свободное время Повышение качества продукции Состав и распределение производимой продукции Выпуск продукции на душу населения ВВП и окружающая среда Теневая экономика Индекс потребительских цен: преувеличивает ли он инфляцию?

«Доходы не растут»; «Личное потребление увеличивается»; «Застой внутренних инвестиций»; «Снижение ВВП в Японии»; «Дефлятор ВВП растет медленнее, чем индекс потребительских цен» — типичные заголовки для деловых и экономических изданий. И полная тарабарщина для тех, кто не знает языка макроэкономики и не знаком с методикой подсчета национального дохода. Настоящая глава поможет вам выучить этот язык и усвоить идеи, для выражения которых он предназначен.

Вы будете вдвойне вознаграждены за внимательное изучение этой главы. Во-первых, она поможет вам понять, каким образом правительственные статистические и бухгалтерские службы исчисляют и отражают в официальной отчетности величину внутреннего продукта, национальный доход и уровень цен в экономике. Во-вторых, познакомившись с терминами и категориями, изучаемыми в этой главе, такими, например, как потребление, инвестирование, государственные закупки, чистый экспорт, реальный ВВП, национальный доход и уровень цен, вы легче усвоите материал последующих глав.

В этой главе мы в первую очередь объясним, почему важно давать количественную оценку результатов деятельности экономики. Затем мы введем определение ключевого показателя совокупного производства — валового внутреннего продукта (ВВП) — и покажем, как он измеряется. Далее мы познакомим вас с несколькими другими важными показателями уровня производства и дохода и объясним их суть. Вслед за этим мы проанализируем способ измерения общего уровня цен. Потом покажем, каким образом ВВП корректируется с учетом инфляции и дефляции, с тем чтобы этот показатель более точно отражал изменения физического объема национального производства. Наконец, мы вкратце перечислим и разберем некоторые недостатки показателей внутреннего продукта и национального дохода.

Макроэкономические показатели

Наша первоочередная задача - объяснить, какими методами измеряются результаты производственной деятельности экономики. Совокупность этих методов образует систему счетов национального дохода, которая для экономики в целом выполняет примерно те же функции, что и бухгалтерский учет для частной фирмы или для домохозяйства. Руководству фирмы необходимо знать, насколько хорошо у фирмы идут дела, но это не всегда легко определить с первого взгляда.

Для оценки результатов деятельности компании измеряют потоки своих доходов и расходов обычно в рамках трехмесячного периода или же в пределах текущего года. Только обладая такой информацией, руководитель может оценить экономическое здоровье фирмы. Если дела компании идут хорошо, данные бухгалтерского учета могут быть использованы для того, чтобы объяснить причины успеха: либо снизились издержки, либо выросли объем производства или цены на продукцию, что привело к увеличению прибылей. А если дела идут плохо, то бухгалтерские показатели помогут обнаружить причины болезни. Таким образом, анализируя бухгалтерские отчеты за определенный период времени, руководитель может обратить внимание на увеличение или сокращение прибылей фирмы и выяснить, чем вызваны такие изменения. Вся эта информация позволяет менеджерам фирмы принимать обоснованные и рациональные деловые решения.

Система национальных счетов играет ту же роль в экономике в целом.

- Они дают нам возможность держать руку на экономическом пульсе страны. Система национальных счетов позволяет нам измерять объем производства в конкретный момент времени и раскрывать причины, по которым производство находится именно на этом уровне.

- Сравнивая уровни национального дохода за некоторый отрезок времени, мы можем проследить долговременную тенденцию, определяющую характер развития экономики: рост, стабильное воспроизводство, застой или спад.

- Информация, которую содержат национальные счета, служит основой для формирования и проведения в жизнь государственной политики, направленной на улучшение функционирования экономики: без такой системы учета экономическая политика базировалась бы на интуиции. Национальные счета позволяют систематически следить за экономическим здоровьем общества и определять политику, которая бы способствовала поддержанию и улучшению этого здоровья.

Валовой внутренний продукт

Существует множество разных показателей экономического благосостояния общества. Однако наилучшим из них признан годовой совокупный объем производства товаров и услуг: валовой национальный продукт или валовой внутренний продукт. Оба показателя отражают совокупную рыночную стоимость всей конечной продукции (товаров и услуг), произведенной в экономике за год. Эти два показателя весьма близки друг к другу, и различие между ними кроется лишь в том, как определить понятие «экономика».

Валовой национальный продукт (ВНП) включает в себя всю продукцию, произведенную с использованием земли, рабочей силы, капитала и предпринимательской способности, поставляемых американцами, независимо от того, где размещаются эти ресурсы - в Соединенных Штатах или за границей. Например, часть продукции (дохода), произведенная американцем, работающим во Франции или Саудовской Аравии, включается в ВНП США. И наоборот, часть продукции, производимая в Соединенных Штатах из ресурсов, принадлежащих иностранцам, не входит в ВНП США.

Валовой внутренний продукт (ВВП) немного отличается от предыдущего показателя. Он включает в себя стоимость всех товаров и услуг, произведенных на территории Соединенных Штатов, независимо от того, были ли ресурсы американскими или поставлялись из-за границы. Например, стоимость автомобилей, произведенных на принадлежащем японской компании Nissan автомобильном заводе, расположенном на территории Соединенных Штатов, включая прибыли, является частью ВВП США. И наоборот, прибыли, полученные одним из заводов американской фирмы IBM во Франции, исключаются из ВВП США.

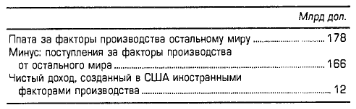

Точнее говоря, разницу между ВВП и ВНП составляет чистый доход (объем продукции), созданный иностранными факторами производства на территории США. Его величина рассчитывается путем вычитания дохода от факторов производства (ресурсов), поступившего от остального мира, из дохода от факторов производства, выплачиваемого остальному миру. Чистый доход, созданный (заработанный) в США иностранными факторами производства, может иметь и положительное, и отрицательное значение. В 1994 г. он составил положительную величину 12 млрд дол.; это значит, что принадлежащие иностранцам ресурсы произвели в США больше продукции и дохода, чем американские ресурсы за рубежом.

Поскольку чистый доход, созданный (заработанный) иностранными факторами производства на территории США, имеет положительное значение, ВВП США превышает ВНП. Общая стоимость продукции, произведенной в Соединенных Штатах (ВВП), превышает общую стоимость продукции, произведенной американцами в любом месте земного шара (ВНП):

Большинство стран, и США в том числе, в качестве показателя объема производства используют ВВП, поэтому на нем мы и сосредоточим свое внимание. (Ключевой вопрос 2.)

Денежный показатель

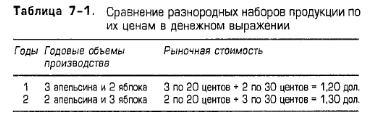

Если экономика производит 3 апельсина и 2 яблока в год 1 и 2 апельсина и 3 яблока в год 2, в каком году объем производства больше? Мы не сможем ответить на этот вопрос до тех пор, пока к разным продуктам не будут прикреплены ценники, отражающие общественную оценку их относительной стоимости.

Именно этой цели и служит ВВП. Он измеряет рыночную стоимость годового объема производства; это денежный показатель. Разумеется, он и должен быть таковым, если нам нужно сравнить разнородные по составу наборы товаров и услуг, произведенные к тому же в разные годы, и получить сколько-нибудь осмысленное представление об их относительной стоимости.

В табл. 7-1 цена апельсинов составляет 20 центов, а цена яблок — 30 центов. Объем производства в год 2 больше, чем в год 1, поскольку общество оценивает его более высоко: за набор товаров, произведенных в год 2, общество готово заплатить на 10 центов больше, чем за набор товаров, произведенных в год 1.

Исключение двойного счета

Для того чтобы правильно рассчитать совокупный объем производства, необходимо, чтобы все продукты и услуги, произведенные в данном году, были учтены не более одного раза. Большинство продуктов проходят несколько производственных стадий, прежде чем попадают на рынок. В результате отдельные части и компоненты большинства продуктов покупаются и продаются несколько раз. Таким образом, чтобы избежать многократного учета компонентов продуктов, которые продаются и перепродаются, при расчете ВНП учитывается только рыночная стоимость конечных продуктов и исключаются сделки с промежуточной продукцией.

Под конечным продуктом мы понимаем товары и услуги, которые покупаются для конечного пользования, а не для перепродажи, дальнейшей обработки или переработки. Это товары не для перепродажи. Сделки с промежуточными продуктами, с другой стороны, — это покупка товаров и услуг для дальнейшей обработки или переработки либо для перепродажи.

Объем продаж конечных продуктов включается в ВВП, а объем продаж промежуточных продуктов исключается из него. Почему? Потому что в стоимость конечных продуктов уже входят все промежуточные сделки. Отдельный учет сделок с промежуточными продуктами означал бы двойной счет и завышенную оценку ВВП.

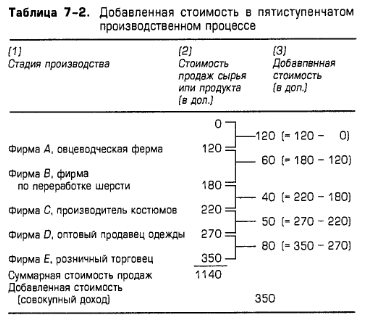

Поясним это утверждение на примере. Предположим, что процесс производства шерстяного костюма, до того как он попадает в руки конечного потребителя, проходит пять стадий. Как показано в табл. 7-2, фирма А, овцеводческая ферма, поставляет шерсть стоимостью 120 дол. фирме В, предприятию по переработке шерсти. Полученные 120 дол. фирма распределяет (выплачивает) в виде заработной платы, рентных платежей, процента и прибыли. Фирма В обрабатывает шерсть и продает ее фирме С, производителю костюма, за 180 дол. Что фирма В делает с этими 180 дол.? Как мы уже отметили, 120 дол. идет фирме А, а оставшиеся 60 дол. используются фирмой В для выплаты заработной платы, рентных платежей, процентов и прибылей владельцам ресурсов, необходимых для переработки шерсти. Производитель продает костюм фирме D, оптовому продавцу одежды, который в свою очередь продает его фирме Е, розничному торговцу, а затем, наконец, покупатель, являющийся конечным потребителем продукта, приобретает костюм за 350 дол.

На каждой стадии разница между тем, что фирма заплатила за продукт, и тем, что она получает от его продажи, выплачивается в виде заработной платы, рентных платежей, процентов и прибылей в обмен на ресурсы, используемые данной фирмой для производства и сбыта костюма.

Какую часть стоимости, возникающей в процессе производства этого костюма, следует включать в ВВП? Только 350 дол., то есть стоимость конечного продукта, в которой учтены все промежуточные сделки, предшествующие окончательной продаже товара. Если мы сложим стоимости всех промежуточных продуктов со стоимостью конечного продукта, как это сделано в столбце (2) табл. 7-2, и целиком включим полученную сумму (1140 дол.) в ВВП, то мы тем самым существенно исказим истинное значение этого показателя. Это означало бы двойной счет, то есть учет стоимости конечного продукта, а также стоимостей его различных компонентов, продаваемых и перепродаваемых в многоступенчатом производственном процессе. Стоимость, возникающая в ходе производства и сбыта костюма, равна 350 дол., а не 1140 дол., которые представляют собой суммарную стоимость всей произведенной продукции и полученный доход.

Чтобы при расчете национального дохода избежать двойного счета, необходимо тщательно следить, чтобы в него включалась только добавленная стоимость, созданная каждой фирмой. Добавленная стоимость есть рыночная стоимость продукции, произведенной фирмой, за вычетом стоимости потребленных сырья и материалов, приобретенных ею у поставщиков. Таким образом, добавленная стоимость, созданная фирмой В (столбец 3 табл. 7-2), составляет 60 дол., то есть разницу между 180 дол. -стоимостью произведенной ею продукции — и 120 дол., которые она заплатила за продукцию фирмы А. Сложив добавленные стоимости, созданные всеми пятью фирмами, которые указаны в табл. 7-2, можно точно вычислить стоимость костюма. Точно так же, подсчитывая и суммируя добавленные стоимости, созданные всеми фирмами в экономике, можно определить величину ВВП, то есть рыночную стоимость совокупного объема производства.

Из ВВП исключаются непроизводственные сделки

Показателем ВВП измеряется годовой объем производства в экономике. Поэтому из него необходимо исключать множество непроизводственных сделок, совершаемых в течение каждого года. Непроизводственные сделки бывают двух основных типов: 1) чисто финансовые сделки; 2) торговля подержанными товарами.

Финансовые сделки. Чисто финансовые сделки, в свою очередь, подразделяются на три основных вида.

- Государственные трансфертные платежи. В эту категорию входят выплаты по системе социального страхования, пособия безработным и пенсии ветеранам, которые государство предоставляет отдельным домохозяйствам. Основная особенность государственных трансфертных платежей заключается в том, что их получатели в ответ на эти выплаты не вносят какого-либо вклада в текущее производство. Включение таких платежей в ВВП привело бы к завышению этого показателя для данного года.

- Частные трансфертные платежи. Такие платежи, например ежемесячная материальная помощь, получаемая студентами университетов из дома, либо разовые дары от богатых родственников, не связаны с производством, а просто представляют собой передачу средств от одного частного лица к другому.

- Сделки с ценными бумагами. Сделки купли-продажи акций и облигаций тоже исключаются из ВВП. Операции на фондовом рынке представляют собой не что иное, как обмен бумажными активами. Денежные средства, вовлеченные в эти операции, непосредственно не участвуют в текущем производстве продукции. Лишь услуги, предоставляемые фондовыми брокерами, включаются в ВВП. Вместе с тем в процессе продажи акций и облигаций новых выпусков деньги поступают от владельцев сбережений к предпринимателям, которые зачастую тратят их на приобретение инвестиционных товаров. Таким образом, подобные сделки могут вносить косвенный вклад в расходы, связанные с производством, а потому учитываемые в ВВП.

Торговля подержанными товарами. Стоимость продаж подержанных вещей исключается из ВВП, поскольку они либо не связаны с текущим производством, либо сопряжены с двойным счетом. Так, если вы продаете ваш «форд-мустанг» 1965 г. выпуска своему приятелю, то эта сделка не должна учитываться при расчете ВВП, так как в ней никак не отражено текущее производство. Включение в ВВП текущего года стоимости продаж тех товаров, которые были выпущены сколько-нибудь лет назад, приведет к завышению объема производства в этом году. Точно так же, если вы приобрели новую марку «форда-мустанг», а спустя неделю перепродали автомобиль вашему соседу, мы, как и в первом случае, исключим сделку перепродажи из текущего ВВП. Стоимость нового автомобиля уже была включена в ВВП в момент вашей первоначальной покупки. Поэтому учет его последующей перепродажи означал бы повторный (двойной) счет.

Две стороны ВВП: расходная и доходная

Теперь нам нужно разобраться, каким образом измеряется рыночная стоимость всего объема выпущенной продукции или - при необходимости - единицы этого объема. Возвращаясь к табл. 7-2: как измерить рыночную стоимость костюма?

Мы можем определить, сколько покупатель, то есть конечный потребитель, платит за костюм. Кроме того, мы можем сложить всю заработную плату, рентные платежи, проценты и прибыль, созданные в процессе его производства. Этот второй подход представляет собой, собственно, технику расчета добавленной стоимости, которая продемонстрирована в табл. 7-2.

Обе эти методики расчета — по конечному продукту и по добавленной стоимости — представляют собой два разных взгляда на одну и ту же проблему. То, что затрачено на приобретение продукта, получено в виде дохода теми, кто участвовал в его производстве. Модель кругооборота, представленная в главе 2, подтверждает это положение. Если на приобретение костюма затрачено 350 дол., то эти 350 дол. составляют общий доход, извлеченный из его производства. Вы можете убедиться в этом, взглянув на представленные в табл. 7-2 доходы фирм А, В, С, D и Е, - соответственно 120, 60, 40, 50 и 80 дол., которые в сумме составляют 350 дол.

Указанное равенство между расходами на продукт и доходом, полученным от его производства, гарантировано, поскольку уравновешивающим элементом служит доход в виде прибыли. Прибыль (или убыток) представляет собой доход производителя, который остается после вычета его расходов на заработную плату, рентные платежи и выплату процентов. Если сумма заработной платы, рентных платежей и процентов, которые должна выплатить фирма, чтобы произвести костюм, меньше 350 дол., заплаченных за него на рынке, то разница между этими двумя величинами составит прибыль фирмы. Напротив, если сумма заработной платы, рентных платежей и процентов превышает 350 дол., то прибыль окажется отрицательной величиной, а это означает убытки, которые уравновесят расходы на продукт и доходы от его производства.

Так же обстоит дело и с общим объемом производства в экономике. Существуют два различных подхода к измерению ВВП. Согласно первому, ВВП рассматривается как сумма всех расходов, необходимых для того, чтобы выкупить на рынке весь объем произведенной продукции. Это — производственный, или затратный, метод определения ВВП. Другой подход предполагает взгляд на ВВП с точки зрения дохода, полученного или созданного в процессе его производства. Это — распределительный, или доходный, метод определения ВВП.

ВВП может быть определен либо путем суммирования всех расходов на покупку всего объема произведенной в данном году продукции, либо посредством сложения доходов, полученных от производства всего объема продукции данного года. Если представить это в форме уравнения, то мы получим:

Денежный доход, полученный от производства продукции данного года = Общий объем расходов на покупку всей продукции, произведенной в данном году.

По сути дела, это не просто уравнение, это - тождество. Купля, то есть расходование денег, и продажа, то есть получение денег, представляют собой две стороны одной и той же сделки. То, что затрачено на продукт, является доходом для тех, кто вложил свои людские и материальные ресурсы в производство данного продукта и его реализацию на рынке.

Данное тождество можно распространить и на экономику в целом, как показано на рис. 7-1. Все конечные продукты, созданные в американской экономике и составляющие общий объем производства, покупаются тремя секторами хозяйства внутри страны - домохозяйствами, фирмами и государством, а также зарубежными потребителями. Данные, приведенные в доходной части ВВП, показывают (если отвлечься от нескольких усложняющих факторов, к которым мы вернемся позднее), что валовая выручка, получаемая предпринимательским сектором от продажи всего объема произведенной продукции, распределяется среди поставщиков различного рода ресурсов в виде заработной платы, рентных платежей, процентов и прибыли. Опираясь на эту схему, давайте теперь разберем различные виды затрат и извлекаемых из них доходов.

|

|

| Существуют два основных подхода к измерению валового внутреннего продукта. Мы можем определить стоимость продукции, суммируя затраты на нее. Или же, с некоторыми модификациями, мы можем определить ВВП, суммируя составляющие дохода, созданного в процессе производства этой продукции. |

Затратный метод

Для определения величины ВВП, исходя из затрат, мы суммируем все виды расходов на готовые, или конечные, продукты и услуги. Только при расчете национального дохода специалисты пользуются более подробной классификацией расходов по сравнению с той, что представлена на рис. 7-1.

Личные потребительские расходы

То, что мы назвали «потребительские расходы домохозяйств», в системе учета национального дохода определяется как личные потребительские расходы. Они включают в себя расходы домохозяйств на потребительские товары длительного пользования (автомобили, холодильники, видеомагнитофоны и т.п.), потребительские товары кратковременного пользования (хлеб, молоко, витамины, карандаши, рубашки, зубная паста и пр.), а также потребительские расходы на услуги (юристов, врачей, механиков, парикмахеров). Обозначим все эти расходы символом С.

Валовые частные внутренние инвестиции

Эта категория охватывает все инвестиционные расходы американских предпринимательских структур. Сюда входят:

- все конечные покупки деловыми предприятиями машин, оборудования, инструментов;

- все строительство;

- изменение величины запасов.

Это определение выходит за рамки нашего прежнего толкования понятия «инвестиции». Следовательно, мы должны объяснить, почему эти три компонента объединяются в единую категорию «валовые частные внутренние инвестиции».

Первый пункт просто воспроизводит наше первоначальное определение инвестиционных расходов как расходов на покупку инструментов, машин и оборудования.

Второй пункт - все строительство, куда входит строительство новой фабрики, склада или элеватора, - это тоже вид инвестирования. Но зачем включать жилищное строительство в категорию инвестиций, а не потребления? Причина такова: многоквартирные жилые дома являются инвестиционными товарами, поскольку, подобно фабрикам и элеваторам, они представляют собой активы, приносящие доход. Другие жилые единицы, сдаваемые внаем, являются инвестиционными товарами по той же причине. Те же жилые дома, в которых проживают сами их владельцы, относятся к инвестиционным товарам просто потому, что они могут быть сданы внаем и приносить денежный доход, даже если их собственники не делают этого. По этим причинам все жилищное строительство рассматривается как инвестиции.

Наконец, изменение величины запасов входит в разряд инвестиций потому, что увеличение запасов является по сути «непотребленным продуктом», а это есть не что иное, как инвестиции!

Изменение величины запасов как вид инвестиций. Поскольку показатель ВВП определяет совокупный объем текущего производства, в него следует включать всю продукцию, выпущенную в данном году, даже если она не была продана в пределах этого года. Другими словами, для того чтобы ВВП точно отражал величину общего объема производства, он должен учитывать рыночную стоимость любого прироста товарно-материальных запасов, происшедшего в течение года. Тюбик губной помады, произведенный в 1995 г., должен быть включен в состав ВВП 1995 г., даже если он останется непроданным к февралю 1996 г. Исключив увеличение запасов из годового показателя ВВП, мы тем самым занизим текущий объем производства. Если на полках и складах предприятий к концу года скопилось больше товаров, чем было в начале года, то это означает, что экономика в данном году произвела товаров больше, чем потребила. ВВП как измеритель текущего производства обязательно должен вобрать в себя этот прирост запасов.

А как быть с сокращением запасов? Его следует вычесть из величины ВВП. Порой экономика потребляет больше, чем производит, это и приводит к сокращению товарно-материальных запасов. Какая-то доля ВВП, потребленная в данном году, отражает не текущее производство, а скорее уменьшение величины запасов, имевшихся в наличии в начале этого года. А запасы, имевшиеся в наличии в начале этого года, представляют собой продукцию, произведенную в предшествующие годы. Тюбик губной помады, выпущенный в 1995 г., но проданный лишь в 1996 г., никак нельзя включать в ВВП 1996 г. Таким образом, уменьшение величины запасов в каждом конкретном году означает, что экономика в этом году потребила больше, чем произвела, то есть что общество поглотило весь созданный в данном году продукт плюс некоторые запасы, оставшиеся от производства прошлых лет. Учитывая, что ВВП служит мерой текущего производства, при вычислении ВВП из него следует исключать любое потребление продукции, произведенной в прошлые годы, то есть любое сокращение запасов.

Неинвестнционные сделки. Мы рассмотрели, что представляют собой инвестиции. Однако не менее важно определить, что инвестициями не является. К инвестициям не относится передача из рук в руки ценных бумаг или «вторичных» неосязаемых активов. Покупка акций и облигаций исключается из экономического определения инвестиций, потому что такие сделки означают просто передачу прав собственности на уже существующие активы. То же самое относится к перепродаже уже существующих активов.

Инвестиции - это строительство либо создание новых капитальных активов. Производство подобных активов создает новые рабочие места и доход; обмен уже существующими капитальными активами - нет.

Валовые и чистые инвестиции. Наше определение инвестиций и инвестиционных товаров охватывает приобретение машин и оборудования, все строительство и изменение величины запасов. Теперь же давайте остановимся на трех понятиях — «валовые», «частные» и «внутренние» инвестиции. Второй и третий термины подчеркивают, что речь идет о расходах частных компаний в отличие от правительственных (государственных) органов и что инвестиции осуществляются внутри страны, а не за ее пределами.

Термин «валовые» уже не так просто поддается определению. Валовые частные внутренние инвестиции (Ig) — это производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, плюс любой чистый прирост капитала в экономике. Валовые инвестиции включают в себя как возмещение, так и прирост капитала. Чистые частные внутренние инвестиции означают только прирост капитала в течение текущего года.

Поясним различие на примере. В 1994 г. американская экономика произвела инвестиционных товаров примерно на 1038 млрд дол. Однако в процессе производства ВВП 1994 г. экономика потребила станков и оборудования на 716 млрд дол. Таким образом, прирост капитала в экономике в 1994 г. составил 322 млрд дол. (1038 - 716). Валовой объем инвестиций в 1994 г. был равен 1038 млрд дол., а чистый объем инвестиций — 322 млрд дол. Разница представляет собой стоимость капитала, использованного или выбывшего, в процессе производства ВВП 1994 г.

Чистые инвестиции и экономический рост. Соотношение между валовыми инвестициями и амортизацией - объемом капитала страны, потребленного (или выбывшего) в процессе производства данного года, служит надежным показателем того, находится ли экономика в состоянии подъема, застоя или спада. На рис. 7-2 проиллюстрирован каждый из этих трех случаев.

|

|

| В растущей экономике (а) валовые инвестиции превышают амортизацию, то есть экономика получает чистый прирост накопленных капитальных активов. В застойной экономике (б) валовые инвестиции практически полностью возмещают стоимость капитальных активов, потребленных (выбывших) в процессе производства годового объема продукции; это означает, что объем накопленного капитала остается неизменным. В условиях экономического спада (в) валовых инвестиций недостаточно для возмещения стоимости капитальных активов, выбывших в процессе производства годового объема продукции. В результате объем накопленного капитала в экономике сокращается. |

1. Экономический рост. Когда валовые инвестиции превышают амортизацию (рис. 7-2а), экономика находится на подъеме, то есть ее производственные возможности, измеряемые величиной накопленного капитала, растут. В растущей экономике величина чистых инвестиций имеет положительное значение. Например, как отмечалось выше, в 1994 г. валовые инвестиции составляли 1038 млрд дол., а объем инвестиционных товаров, потребленных в производстве ВНП данного года, — 716 млрд дол. Это означало, что в конце 1994 г. в экономике было на 322 млрд дол. больше инвестиционных товаров, чем имелось в наличии в начале года. Короче говоря, американская «национальная фабрика» в 1994 г. получила 322-миллиардную прибавку.

Увеличение предложения инвестиционных товаров представляет собой основное средство повышения производственных возможностей экономики (гл. 2 Проблема экономии).

2. Экономический застой. В застойной, или статичной, экономике валовые инвестиции и амортизация равны (рис. 7-2б). Экономика пребывает в состоянии покоя; она производит как раз столько капитала, сколько необходимо, чтобы заместить то, что потреблено в процессе производства ВВП данного года, - не больше и не меньше. К примеру, во время второй мировой войны федеральное правительство намеренно ограничивало частные инвестиции, для того чтобы высвободить ресурсы для производства военной продукции. Так, в 1942 г. и валовые частные инвестиции, и амортизация (инвестиции, замещающие выбытие основных фондов) держались на одном уровне — приблизительно 10 млрд дол. Таким образом, чистые инвестиции были близки к нулю. К концу 1942 г. объем накопленного капитала в экономике оставался примерно таким же, что и в начале года. Американская экономика переживала застой в том смысле, что она была лишена возможности расширяться.

3. Экономический спад. Спад в экономике возникает тогда, когда валовые инвестиции меньше амортизации, то есть когда экономика за год потребляет больше капитала, чем производит (рис. 7-2в). В этих условиях величина чистых инвестиций получает отрицательное значение, а в экономике происходит деинвестирование, то есть сокращение инвестиций. Депрессия способствует возникновению подобных обстоятельств. В неблагоприятные времена, когда производство и занятость находятся на низком уровне, у страны имеется больше производственных мощностей, чем она использует в текущем производстве. В результате стимулы к замещению изношенных капитальных активов, а тем более к приращению накопленного капитала очень малы либо даже вовсе отсутствуют. Амортизация, скорее всего, будет превышать валовые инвестиции, и в результате к концу года объем накопленного капитала сократится по сравнению с началом года.

Именно так обстояли дела в период Великой депрессии. В 1933 г. валовые инвестиции составляли всего 1,6 млрд дол., в то время как капитал, потребленный в течение года, — 7,6 млрд дол. Таким образом, произошло чистое сокращение инвестиций, или деинвестирование, на 6 млрд дол. Следовательно, чистые инвестиции равнялись минус 6 млрд дол. и, значит, размеры американской «национальной фабрики» в течение этого года сократились.

Для обозначения внутренних инвестиционных расходов мы будем пользоваться символом I, снабжая его индексом g при упоминании валовых инвестиций и индексом п при упоминании чистых инвестиций. (Ключевой вопрос 5.)

Государственные закупки

Государственные закупки охватывают все государственные расходы (включая федеральные, штатов и местных органов власти) на приобретение конечного продукта фирм и на все прямые закупки ресурсов, в особенности рабочей силы. Однако в эту категорию не входят все государственные трансфертные платежи, поскольку подобные расходы не связаны с текущим производством, а представляют собой просто передачу государственных доходов отдельным домохозяйствам. Для обозначения государственных закупок воспользуемся символом G.

Чистый экспорт

Учитываются ли американские (внешнеторговые) сделки при расчете национального дохода? Да, и вот каким образом. С одной стороны, мы включаем все расходы на американских рынках, имеющие отношение к производству товаров и услуг в американской экономике. Расходы на покупку американских товаров иностранцами в такой же степени связаны с американским производством, как и расходы самих американцев. Таким образом, при определении ВВП расходным методом мы должны добавить в расчеты все те суммы, которые остальной мир тратит на американские товары и услуги, то есть стоимость американского экспорта.

С другой стороны, мы знаем, что часть потребительских и инвестиционных, а также государственных расходов поглощается импортом, то есть уходит на приобретение товаров и услуг, произведенных за рубежом. Такие расходы не связаны с производственной активностью в США. Для того чтобы избежать завышения общего объема производства США, объем импорта нужно исключить из расчетов.

Вместо того чтобы вести учет американского экспорта и импорта раздельно, для расчета национального дохода специалисты обычно используют разность между этими двумя величинами. Таким образом, чистый экспорт товаров и услуг, или просто чистый экспорт (Хn) представляет собой величину, на которую зарубежные расходы на американские товары и услуги превышают американские затраты на иностранные товары и услуги.

Если иностранцы приобретают американский экспорт на сумму 45 млрд дол. в год, а американцы импортируют из-за рубежа товары и услуги стоимостью 35 млрд дол. за тот же период, то чистый экспорт равен плюс 10 млрд дол. Но, согласно нашему определению, чистый экспорт может иметь и отрицательное значение. Если остальной мир тратит на американский экспорт 30 млрд дол., а американцы расходуют на иностранный импорт 40 млрд дол., для США «превышение» иностранных расходов над американскими составит минус 10 млрд дол.

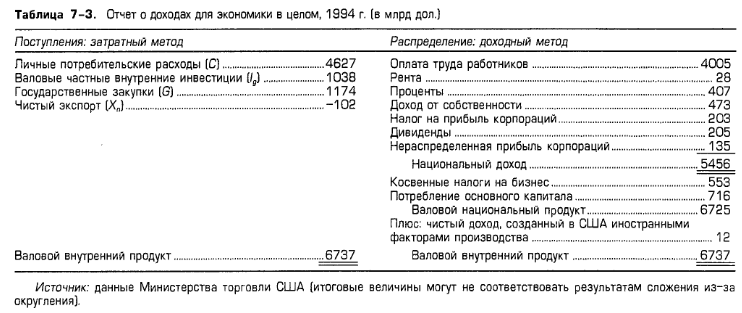

Как показано в табл. 7-3, в 1994 г. американцы потратили на иностранные товары и услуги на 102 млрд дол. больше, чем весь остальной мир в свою очередь потратил на американские товары и услуги (к этому мы еще вернемся в последующих главах).

Обозначим чистый экспорт символом Хn.

С + Ig + G + Хn = ВВП

Четыре категории расходов, которые мы рассмотрели, - личные потребительские расходы (С), валовые частные внутренние инвестиции (Ig), государственные закупки товаров и услуг (G) и чистый экспорт (Хn) — исчерпывают все возможные типы затрат. Их суммой измеряется рыночная стоимость годового объема производства, или ВВП. Таким образом,

С+ Ig + G + Хn = ВВП.

Для 1994 г. (табл. 7-3): 4627 + 1038 + 1174 - 102 = 6737 млрд дол.

Доходный метод

Каким образом указанные 6737 млрд дол. были размещены или распределены в качестве дохода? Как все было бы просто, если бы мы могли сказать, что все расходы на годовой выпуск продукции в экономике поступают в распоряжение домохозяйств в виде заработной платы, ренты, процентов и прибыли. Однако картина несколько усложняется тем, что в стоимость общего объема производства (ВВП) входят два вида платежей недоходного характера. К ним относятся: 1) расходы на потребление основного капитала; 2) косвенные налоги на бизнес. Еще одна сложность связана с тем, что часть потоков заработной платы, ренты, процента и прибыли поступает иностранцам. И все же давайте сперва разберем элементы национального дохода, входящие в состав ВВП, которые перечислены в табл. 7-3.

Оплата труда работников

Крупнейшая категория дохода состоит главным образом из заработной платы и жалованья, которые выплачиваются предпринимательским сектором и государством обладателям (носителям) трудовых ресурсов. В нее также входит множество дополнений к заработной плате и жалованью, в частности взносы нанимателей в систему социального страхования, в разнообразные частные пенсионные фонды, фонды медицинского и социального обеспечения и т.д. Эти дополнительные выплаты представляют собой часть издержек предпринимателей, связанных с наймом рабочей силы, и, таким образом, рассматриваются как компонент общих затрат компании на оплату труда.

Рента

Рента представляет собой доход домохозяйств и фирм, обеспечивающих предложение материальных ресурсов. Примером могут служить ежемесячные платежи арендаторов землевладельцам и ежегодные лизинговые платежи корпораций за аренду офисных помещений. В табл. 7-3 указана чистая рента -валовой рентный доход минус амортизация арендуемой собственности. Именно рентный доход остается после вычитания амортизации (износа имущества) из валовых рентных поступлений.

Проценты

Проценты - это денежный доход, выплачиваемый частным бизнесом поставщикам денежного капитала. Сюда относятся процентные платежи, которые получают домохозяйства на свои срочные (сберегательные) депозиты, депозитные сертификаты или находящиеся в их собственности корпоративные облигации. По ряду причин, о которых мы расскажем чуть позже, проценты, выплачиваемые государством, не учитываются в категории процентного дохода.

Доход от собственности

То, что мы до сих пор весьма вольно определяли емким термином «прибыль», в практике учета национального дохода распадается на две категории: доход от собственности, или доход некорпоративных предпринимательских структур, и прибыль корпораций. Доходом от собственности называется чистый доход индивидуальных частных фирм и партнеров. Прибыли корпораций не так легко поддаются классификации, поскольку корпоративные доходы могут распределяться по нескольким направлениям.

Прибыли корпораций

Обычно прибыли корпораций используются трояким образом.

- Налог на прибыль корпораций. На часть корпоративной прибыли претендует правительство, которое и получает ее в виде налога на прибыль корпораций.

- Дивиденды. Часть оставшейся корпоративной прибыли выплачивается акционерам в виде дивидендов. Такие платежи поступают в распоряжение домохозяйств, которые в конечном счете и являются собственниками всех корпораций.

- Нераспределенная прибыль корпораций. То, что остается от корпоративных прибылей после уплаты налога на прибыль и дивидендов, называется нераспределенной прибылью корпораций. Эти нераспределенные доходы наряду с отчислениями на возмещение основного капитала используются в качестве текущих или будущих инвестиций в новые предприятия и оборудование. Таким образом, фирмы, осуществляющие инвестиции, увеличивают свои реальные активы.

Косвенные налоги на бизнес

Суммируя доходы в виде оплаты труда, ренты, процентов, а также доходы от собственности и корпоративные прибыли, мы находим национальный доход- а именно совокупный доход, полученный в результате использования национальных ресурсов как внутри страны, так и за рубежом. Для того чтобы перейти от национального дохода к ВВП, нам нужно рассмотреть два вида платежей, не носящих характер дохода, которые составляют часть стоимости всей произведенной продукции. Кроме того, сделать шаг от «национального» к «внутреннему» мы можем, лишь приняв во внимание разницу между ВНП и ВВП, о которой мы говорили выше.

Первый вид платежей недоходного характера возникает в связи с тем, что правительство взимает определенные налоги, именуемые косвенными налогами на бизнес, которые предпринимательские структуры рассматривают в качестве издержек производства и потому включают в цену своей продукции, поставляемой на продажу. К таким налогам относятся общий налог с продаж, акцизы, налог на собственность предприятий (налог на имущество), а также лицензионные сборы и таможенные пошлины. Предположим, что фирма производит продукт, который продается по цене 1 дол. Производство этого продукта создает равные объемы заработной платы, ренты, процентов и прибылей. Но теперь правительство вводит 5%-ный налог с продаж на все товары, реализуемые в розничной торговле. Розничный торговец прибавляет эти 5% к цене продукта, увеличивая его цену с 1 до 1,05 дол. и таким образом перекладывая этот налог на плечи потребителей.

Эти 0,05 дол. налога должны быть выплачены правительству прежде, чем оставшийся 1 дол. будет выплачен домохозяйствам в виде заработной платы, ренты, процентов и прибыли. Более того, поток косвенных налогов на бизнес, поступающий правительству, не является заработанным доходом, поскольку правительство в ответ на эти налоговые поступления не вносит непосредственного вклада в производство продукта. По этой причине косвенные налоги на бизнес следует исключать из расчета совокупного дохода, полученного от использования факторов производства. Эти косвенные налоги на бизнес, которые в конечном итоге перекладываются на плечи потребителей через более высокие цены на товары, находят тем самым отражение в стоимости годового объема продукции. Но эта часть стоимости национального производства не поступает никому в виде дохода - будь то заработная плата, рента, проценты или прибыль.

Амортизация: потребление основного капитала

Амортизационные отчисления - это еще один вид платежей недоходного характера, составляющий часть стоимости совокупного производства. Реальные расходы на инвестиционные товары и производительный срок службы этих товаров не совпадают по времени учета. Во избежание существенного занижения прибыли, а следовательно, и совокупного дохода в год, когда совершена покупка, и завышения прибыли и совокупного дохода в последующие годы отдельные фирмы рассчитывают полезный срок службы своих активов и более или менее равномерно распределяют их общую стоимость на весь срок службы. Ежегодные отчисления, которые отражают стоимость капитала, потребленного в процессе производства в отдельные годы, называются амортизацией. Амортизация представляет собой бухгалтерскую запись, позволяющую получить более точное представление о прибыли и, следовательно, о валовом доходе компании в каждом году.

Строгий учет прибылей и совокупного дохода в экономике требует включения в общую сумму платежей предпринимательского сектора гигантских амортизационных отчислений. Эти амортизационные отчисления называются расходами на потребление основного капитала и представляют собой отчисления на возмещение инвестиционных товаров, «потребленных» в процессе производства ВВП данного года. Амортизация образует разницу между валовыми и чистыми инвестициями (Ig и In), то есть In = Ig - потребление основного капитала.

На данном этапе нашего исследования важно подчеркнуть, что эта часть платежей предпринимательского сектора не распределяется в виде дохода среди поставщиков ресурсов. Эти платежи, составляющие определенную долю стоимости продукции, представляют собой издержки производства, которые сокращают предпринимательские прибыли. Но в отличие от других издержек производства амортизационные отчисления не увеличивают ничей доход. Если говорить о физическом объеме производства в натуральном выражении, то потребление основного капитала служит показателем того, что какая-то часть ВВП должна быть отложена для замещения машин и оборудования, использованных в процессе производства. Иными словами, весь объем ВВП нельзя потребить в качестве дохода общества, не подрывая при этом накопленные производственные мощности экономики.

Чистый доход, созданный иностранными факторами производства на территории США

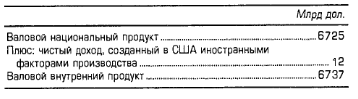

Нам остается сделать последний шаг - а именно определить разницу между ВНП и ВВП и внести в наши расчеты соответствующие поправки. Сумма заработной платы, ренты, процентов и прибыли дает нам значение национального дохода. Добавив к этой величине два вида подоходных платежей - косвенные налоги на бизнес и расходы на потребление основного капитала, получаем валовой национальный продукт (ВНП). Для того чтобы превратить ВНП в валовой внутренний продукт (ВВП), мы добавляем к ВНП чистый доход (объем продукции), созданный (заработанный) иностранными факторами производства на территории США. Вспомним, что в 1994 г. эта величина имела положительное значение, в результате чего ВВП несколько превышал ВНП.

В табл. 7-3 наши рассуждения о затратном и доходном методах вычисления ВВП представлены в обобщенном виде. Эта таблица представляет собой отчет о доходах для экономики в целом. В левой стороне отчета показано, что экономика произвела в 1994 г. и каковы валовые поступления от этого производства. Правая сторона отражает структуру распределения дохода, созданного в процессе производства ВВП 1994 г.

Краткое повторение 7-1

- Валовой внутренний продукт (ВВП) представляет собой показатель совокупной рыночной стоимости всех конечных товаров и услуг, произведенных в экономике в конкретном году.

- При использовании затратного метода ВВП вычисляется путем сложения всех расходов на конечные товары и услуги: С + Ig + G + Хn.

- Когда величина чистых инвестиций имеет положительное значение, производственные возможности экономики расширяются; при отрицательной величине чистых инвестиций производственные возможности сокращаются.

- При использовании доходного метода ВВП вычисляется путем сложения всех доходов, заработанных американскими поставщиками ресурсов, с добавлением двух видов платежей недоходного характера (амортизации и косвенных налогов на бизнес), а также чистого дохода, созданного в США иностранными факторами производства.

Другие показатели национальных счетов

До сих пор наши рассуждения концентрировались на ВВП как показателе годового объема производства в экономике. Однако существуют другие взаимосвязанные показатели национальных счетов, которые могут быть рассчитаны на основе ВВП. Наше знакомство с этими показателями мы начнем опять-таки с ВВП, а затем внесем необходимые поправки — изъятия и добавления для определения этих взаимосвязанных показателей национальных счетов.

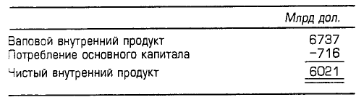

Чистый внутренний продукт

ВВП как показатель совокупного объема производства имеет один недостаток: он преувеличивает ту часть произведенной продукции, которая служит источником потребления и нового капитала. Из состава ВВП не исключена та часть произведенной продукции, которая необходима для замещения инвестиционных товаров, использованных в производстве данного года.

Например, предположим, что к 1 января 1996 г. экономика располагала инвестиционными товарами на 100 млрд дол. Предположим также, что в течение 1996 г. в процессе производства ВВП стоимостью 800 млрд дол. было потреблено машин и оборудования на сумму 40 млрд дол. Таким образом, на 31 декабря 1996 г. наличный запас накопленных инвестиционных товаров оценивался лишь в 60 млрд дол.

Отражает ли величина ВВП, составившая в 1996 г. 800 млрд дол., реальный вклад производства этого года в подъем благосостояния общества? На самом-то деле куда точнее было бы вычесть из годового объема ВВП 40 млрд дол., то есть стоимость инвестиционных товаров, необходимых для замещения машин и оборудования, потребленных в процессе производства ВВП. Это дает нам показатель чистого объема производства, равный 800 - 40 = 760 млрд дол.

Чистый объем производства - более совершенный показатель производства продукции, используемой для потребления и накопления капитала, чем валовой объем производства. В американской системе национальных счетов чистый внутренний продукт (ЧВП) определяется путем вычета из ВВП отчислений на потребление основного капитала, которые служат измерителем объема замещающих инвестиций, или объема капитала, потребленного в ходе производства текущего года. Так, в 1994 г. показатели были следующими:

2. Косвенные налоги на бизнес также надо вычесть из чистого внутреннего продукта. В обмен на поступление косвенных налогов, собираемых с фирм, правительство не вносит непосредственного вклада в производство; правительство (государство) не является экономическим ресурсом. Косвенные налоги не являются составной частью платежей за ресурсы и, следовательно, не входят в состав национального дохода.

Так, в 1994 г. некоторые показатели были таковы:

Чистый внутренний продукт представляет собой ВВП с поправкой на амортизацию. С его помощью измеряется общий годовой объем производства, который экономика в целом, включая домохозяйства, фирмы, правительство и иностранцев, в состоянии потребить, не подрывая при этом производственных возможностей последующих лет.

Преобразовать ВВП в ЧВП не составляет труда, пользуясь табл. 7-3. В доходной части таблицы мы отсекаем потребление основного капитала. Все остальные статьи в сумме составляют величину ЧВП, равную 6021 млрд дол. В расходной части мы приводим валовые частные внутренние инвестиции к чистым частным внутренним инвестициям, вычитая из первых величину замещающих инвестиций, которые равны потреблению основного капитала. Так, в 1994 г. в результате вычитания из валовых инвестиций, составляющих 1038 млрд дол., амортизационных отчислений в размере 716 млрд дол. получаем чистые частные внутренние инвестиции, равные 322 млрд дол., и, следовательно, ЧВП, равный 6021 млрд дол.

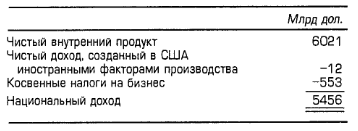

Национальный доход

В исследовании некоторых проблем бывает полезно знать, какой доход получают поставщики ресурсов за предоставление земли, рабочей силы, капитала, а также предпринимательской способности. Мы уже отмечали, что национальный доход (НД) представляет собой весь доход, созданный (заработанный) в результате использования принадлежащих американцам ресурсов как внутри страны, так и за границей. Чтобы определить величину национального дохода, мы должны внести две поправки в ЧВП.

1. Из ЧВП нужно вычесть чистый объем продукции (заработанный чистый доход), произведенный в результате использования принадлежащих иностранцам ресурсов на территории США. Таким образом, мы хотим оценить весь доход от использования факторов производства, заработанный американцами. Для этого следует исключить чистый доход, заработанный в Соединенных Штатах иностранцами.

Национальный доход можно рассматривать как показатель того, во сколько обходится обществу его национальный продукт. Мы знаем, что НД можно вычислить с помощью доходного метода, просто сложив доходы в виде оплаты труда работников, ренты, процентов, а также доходы от собственности и корпоративные прибыли (табл. 7-3).

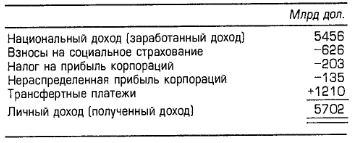

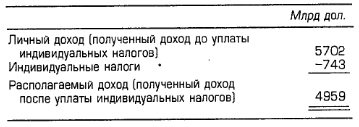

Личный доход

Личный доход (ЛД) (полученный доход) и национальный доход (созданный, или заработанный доход), как правило, различаются по величине, поскольку часть заработанного дохода — а именно взносы на социальное страхование (налоги на заработную плату), налоги на прибыль корпораций и нераспределенную прибыль корпораций — домохозяйства фактически не получают в свое распоряжение. Напротив, часть дохода, которую домохозяйства получают - а именно трансфертные платежи, — не создана в текущем производстве. Нелишне напомнить, что трансфертные платежи состоят из таких элементов, как: 1) выплаты престарелым и потерявшим кормильца, а также пособия по безработице, источником которых служат программы социального обеспечения; 2) благотворительные выплаты; 3) разнообразные выплаты ветеранам, например субсидии на образование и пособия по нетрудоспособности; 4) выплаты в рамках частных пенсионных благотворительных программ; 5) процентные платежи от правительства или потребителей.

Переходя от национального дохода как показателя заработанного (созданного) дохода к личному доходу как показателю дохода, фактически полученного, мы должны вычесть из национального дохода три вида доходов, которые созданы, но не получены, а также прибавить доходы, полученные, но не созданные в текущем производстве.

Располагаемый доход

Располагаемый доход (РД) представляет собой личный доход за вычетом индивидуальных налогов. Индивидуальные налоги состоят из личного подоходного налога, налога на личное имущество и налога на наследство, среди которых ведущая роль принадлежит первому.

Располагаемый доход — это та часть дохода, которой домохозяйства могут распоряжаться по своему собственному усмотрению. Учитывая, что экономисты для удобства характеризуют сбережения как «часть располагаемого дохода, которая не расходуется на покупку потребительских товаров», можно заключить, что домохозяйства распределяют свой располагаемый доход между потреблением (С) и сбережениями (S), то есть:

РД = С + S.

Краткое повторение 7-2

Опираясь на ВВП, мы вывели еще 4 показателя национальных счетов.

- Чистый внутренний продукт - рыночная стоимость годового объема производства за вычетом величины потребления основного капитала.

- Национальный доход — доход, заработанный благодаря текущему вкладу в производство факторов производства американского происхождения, или затраты на ресурсы, использованные в национальном производстве текущего года.

- Личный доход - доход, полученный домохозяйствами до уплаты личных налогов.

- Располагаемый доход - доход, полученный домохозяйствами после уплаты личных налогов.

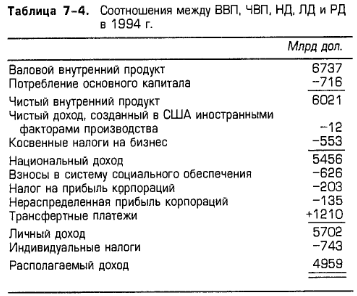

Соотношения между всеми этими показателями - ВВП, ЧВП, НД, ЛД и РД – в обобщенном виде представлены в табл. 7-4. (Ключевой вопрос 7.)

Еще раз о кругообороте

На рис. 7-3 затратный и доходный методы расчета ВВП сведены воедино. Будучи более реалистичным и более сложным воплощением модели кругооборота в экономике, описанной ранее (в гл. 2, 5 и 6), этот рисунок заслуживает вашего пристального внимания.

Расходную сторону ВВП демонстрируют широкие стрелки, которые упираются в прямоугольник, расположенный в верхней левой части схемы. Справа от этого прямоугольника, представляющего валовой внутренний продукт, показана структура распределения ВВП со всеми добавлениями и изъятиями, необходимыми для того, чтобы вывести из него ЧВП, НД и ЛД. Все распределительные, или доходные, потоки отражены более тонкими стрелками. Обратите внимание на поток индивидуальных налогов, исходящий от личного дохода, а также на деление располагаемого дохода на две части — потребление и сбережение. Потоки поступлений государственного сектора, источниками которых служат четыре основных типа налогов, обозначены справа от прямоугольника «Правительство США»; слева от него представлены государственные расходы, принимающие вид государственных закупок товаров и услуг, а также трансфертных платежей. Положение предпринимательского сектора представлено прямоугольником «Фирмы США», потоком инвестиционных расходов слева от него и тремя источниками ресурсов для этих расходов - справа.

И наконец, заметьте, какой вклад в потоки, изображенные на схеме кругооборота, вносит остальной мир. Расходы иностранцев на американский экспорт добавляются к ВВП Соединенных Штатов, но американские потребительские, государственные и инвестиционные расходы используются не только на покупку продуктов внутреннего производства, но и на приобретение импортных товаров и услуг. Поток, исходящий от прямоугольника «Остальной мир», показывает, что эта проблема легко решается путем определения чистого экспорта (экспорт минус импорт). Его величина может иметь как положительное, так и отрицательное значение. Кроме того, нужно отметить, что для получения величины НД из ВВП вычитается чистый доход, созданный иностранными факторами производства на территории США.

Рис. 7-3 одновременно описывает расходную и доходную стороны ВВП, согласуя между собой оба метода вычисления этого показателя. Потоки расходов и доходов в совокупности образуют непрерывный, возобновляющийся процесс. Причины и последствия постоянно сменяют друг друга: расходы порождают доходы, последние, в свою очередь, служат источником новых расходов, которые вновь поступают в распоряжение владельцев ресурсов в качестве доходов.

Таблица, помещенная на форзацах книги, содержит полезные исторические данные о величине национального дохода и других связанных с ним показателях.

Оценка уровня цен

До сих пор мы уделяли внимание в основном показателям внутреннего производства и национального дохода. Сейчас настало время разобраться, как определяется уровень цен.

Расчет уровня цен имеет важное значение по двум причинам.

1. Оценка инфляции и дефляции. Бывает полезно выяснить, насколько изменился уровень цен за определенный период времени (если таковое изменение в действительности произошло). Для этого нам нужно понять, что именно случилось с ценами: инфляция (рост уровня цен) или дефляция (снижение уровня цен) и какова степень любого из этих изменений.

2. Сравнение уровней ВВП. Поскольку ВВП представляет собой показатель рыночной стоимости, или совокупную рыночную стоимость, всех конечных товаров и услуг, произведенных за год, для общей оценки суммарного объема производства разнородной продукции обычно используются именно денежные показатели. Сравнение стоимостных объемов производства (уровней ВВП) разных лет может быть информативным и иметь практический смысл только в том случае, если мы принимаем в расчет изменение стоимости денег.

Индекс цен

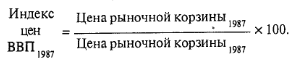

Уровень цен выражается в виде индекса. Индекс цен служит показателем соотношения совокупности цен определенного набора товаров и услуг, именуемого «рыночной корзиной», в данный временной период и совокупности цен идентичной либо сходной группы товаров и услуг в эталонный период. Этот эталонный период, или исходный уровень, называется базовым годом. Если представить данный показатель в виде формулы, то получим:

Согласно принятой практике, отношение цен данного года к ценам базового года умножается на 100. Например, ценовое соотношение 2/1 (= 2) выражается числовым индексом, равным 200. Точно так же ценовое соотношение 1/3 (= 0,33) выражается числом 33.

Федеральное правительство рассчитывает индексы цен для ряда различных наборов, или корзин, товаров и услуг. Наиболее известен среди них индекс потребительских цен (ИПЦ), которым измеряются цены неизменной по составу рыночной корзины, куда входят 300 потребительских товаров и услуг, покупаемых «типичным» горожанином. При расчете ИПЦ определяются элементы рыночной корзины в базовый год, и их сравнительные значения, так называемые веса, остаются неизменными в последующие годы. Ни сами элементы, ни их сочетание со временем не изменяются. Поскольку ИПЦ служит важным показателем инфляции, мы подробно рассмотрим его в разделе «Последний штрих» данной главы.

Еще один индекс цен - дефлятор ВВП - лучше, чем ИПЦ, приспособлен для измерения уровня цен всех товаров, входящих в состав ВВП. Дефлятор ВВП более емкий показатель, нежели ИПЦ. Он включает в себя не только цены потребительских товаров и услуг, но также цены инвестиционных товаров, товаров и услуг, закупаемых правительством, а также товаров и услуг, обращающихся на мировом рынке. По этой причине дефлятор ВВП используется для оценки темпов инфляции или дефляции при сравнении уровней ВВП разных лет.

Дефлятор ВВП отличается от ИПЦ и в другом отношении. В то время как для вычисления ИПЦ используется исторически сложившаяся, неизменная по составу рыночная корзина, дефлятор ВВП базируется на текущей структуре производства при определении сравнительных значений элементов рыночной корзины базового года. Из наших дальнейших рассуждений это становится совершенно очевидно.

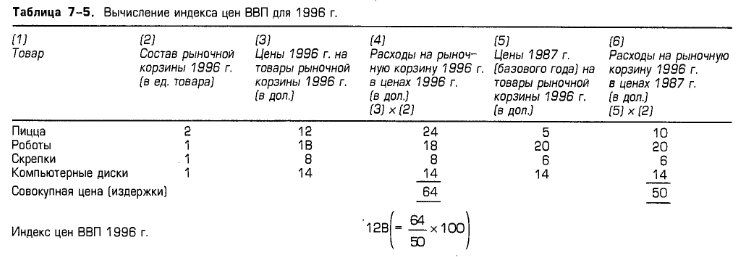

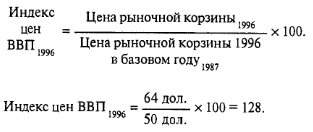

Вычисление индекса цен ВВП

В табл. 7-5 содержится условный пример расчета индекса цен, или дефлятора, ВВП для определенного года. Как видно из столбца (1) таблицы, в 1996 г. эта гипотетическая экономика производила только четыре вида товаров: пиццу (потребительский товар); промышленные роботы (инвестиционный товар); скрепки для бумаг (товар, закупаемый правительством); компьютерные диски (товар, предназначенный на экспорт). Предположим, что в 1996 г. объем производства указанных четырех товаров составлял соответственно две, одну, одну и одну единицы (столбец 2). Далее предположим, что цены за единицу каждого из этих четырех товаров в 1996 г. указаны в столбце (3). Следовательно, совокупная цена (издержки) производства 1996 г., полученная путем сложения расходов на каждый из четырех товаров (столбец 4), составила 64 дол.

Теперь давайте произвольно выберем 1987 г. как базовый, для того чтобы рассчитать индекс цен для 1996 г. Цены 1987 г. на отдельные виды продукции, выпущенной в 1996 г., перечислены в столбце (5) табл. 7-5. Данные столбцов (5) и (3) показывают, что цены на пиццу и скрепки в 1987 г. были ниже, чем в 1996 г., цена на роботы — выше, а цена компьютерных дисков не изменилась. Но важнее всего тот факт, что совокупная цена (издержки) производства 1996 г., представленная в нижней строке столбца (6), в оценке 1987 г. составляла 50 дол., а не 64 дол., как в 1996 г. Это означает, что объем продукции, произведенной в 1996 г., стоил бы 50 дол., если бы цены 1987 г. остались неизменными. Для того чтобы определить индекс цен 1996 г., мы делим стоимость рыночной корзины в ценах 1996 г. (64 дол.) на стоимость аналогичного набора товаров в ценах 1987 г. (50 дол.). Затем, дабы выразить индекс цен в общепринятом виде, умножим полученный результат на 100.

Таким образом, индекс цен 1996 г. равен 128. Этот стоимостный индекс можно рассматривать как показатель уровня цен в 1996 г.

Аналогичные шаги необходимо предпринять, чтобы рассчитать индексы цен для каждого года в течение определенного временного периода. Например, индекс цен для базового 1987 г. можно вычислить, определив цену конкретного набора товаров и услуг, произведенных в 1987 г., и сравнив эту цену с ценой такой же рыночной корзины в базовом периоде. Однако в этом случае «данный год» и «базовый год» совпадают, поэтому:

Таким образом, индекс цен ВВП для базового 1987 г. равен 100: мы автоматически устанавливаем индекс цен для базового года на уровне 100.

Точно так же, если мы хотим рассчитать индекс цен ВВП для 1950 г., мы определяем объем производства в 1950 г. и затем подсчитываем, сколько стоил бы аналогичный набор товаров и услуг в ценах базового 1987 г. Например, если цены на продукцию 1950 г. в период 1950-1987 гг. выросли в 4 раза, ценовое соотношение рыночных корзин будет равно 1/4 (0,25), а индекс цен 1950 г. - 25 (0,25 х 100).

Как только рассчитаем индексы цен ВВП для каждого года из ряда лет, мы сможем сравнить уровни цен в эти годы. Приведем несколько примеров.

1. Если индексы цен для 1996 и 1987 гг. равны соответственно 128 и 100, то мы можем сказать, что уровень цен за период между указанными годами увеличился на 28% ((128 - 100)/100).

2. Если, как следует из нашего предыдущего примера, индекс цен для 1950 г. составляет 25, то можно сказать, что уровень цен за 1950-1993 гг. вырос на 412% ((128 - 25)/25).

3. Если индекс цен упал со 100 в 1987 г. до 98 в 1988 г., то это говорит о том, что уровень цен снизился на 2% ((98 - 100)/100).

Подведем итоги. Индекс цен, или дефлятор, ВВП позволяет сравнить цену произведенной продукции каждого года с ценой аналогичного набора продукции в базовом, или эталонном, году. Несколько индексов цен для разных лет дают нам возможность сравнивать уровни цен в эти годы. Рост индекса цен ВВП с течением времени свидетельствует об инфляции; снижение индекса цен указывает на дефляцию. (Ключевой вопрос 10.)

Номинальный и реальный ВВП

Инфляция и дефляция усложняют оценку ВВП, поскольку этот показатель носит одновременно стоимостный, временной и количественный характер. Базовым показателем, на основе которого специалисты по учету национального дохода исчисляют ВВП, является совокупная выручка от реализации, полученная предпринимательским сектором; однако этот показатель отражает как количественные изменения объема производства в натуральном выражении, так и колебания уровня цен. Это означает, что на величину ВВП оказывают влияние изменения и физического объема произведенной продукции, и цен. Однако уровень жизни людей зависит в первую очередь от количества товаров, произведенных и распределенных среди домохозяйств, а не от цифр, указанных на ценниках к этим товарам. Гамбургер, который в 1970 г. стоил 65 центов, приносил потребителю такое же удовлетворение, как и гамбургер, продававшийся в 1996 г. за 2 дол.

При расчете показателя ВВП правительственные счетоводы сталкиваются с такой ситуацией: извлекая статистическую информацию из финансовых документов компаний и исчисляя на этой основе ВВП для разных лет, они получают номинальный показатель ВВП. Они не знают точно, в какой мере изменения номинального ВВП в каком-либо году отражают изменения физического объема производства, с одной стороны, либо колебания цен - с другой. Например, они не могут судить наверняка, вызван ли 4%-ный рост номинального ВВП увеличением на 4% объема производства при нулевой инфляции, либо он порожден 4%-ной инфляцией при неизменном объеме производства, либо это результат какого-либо иного сочетания объема производства и уровня цен (скажем, 2%-ного роста производства и 2%-ной инфляции). Проблема заключается в том, чтобы скорректировать стоимостный, временной и количественный показатели таким образом, чтобы они в точности отражали изменения физического, или количественного объема произведенной продукции, а не колебания цен.

Как мы вскоре увидим, эта проблема разрешается путем сокращения (с учетом дефляции) объема ВВП в условиях роста цен и его увеличения (с учетом инфляции), когда цены падают. Подобная корректировка позволяет получить такие значения ВВП для разных лет, как если бы уровень цен и стоимость денег все эти годы оставались неизменными. ВВП, отражающий текущие цены, то есть не содержащий поправок в соответствии с уровнем цен, называется нескорректированным, выраженным в текущих долларах, денежным или номинальным ВВП. И наоборот, ВВП, содержащий поправки с учетом инфляции или дефляции, именуется скорректированным, выраженным в постоянных долларах или реальным ВВП.

Процесс корректировки

Корректировка номинального ВВП с учетом инфляции или дефляции — весьма незамысловатый процесс. Дефлятор ВВП для определенного года дает нам представление о соотношении цен на товары текущего года и цен на аналогичные товары базового года. Таким образом, дефлятор, или индекс цен, ВВП может быть использован для номинального значения ВВП каждого года так, чтобы этот показатель принял реальное выражение, то есть так, как если бы в каждом году из этих лет сохранялись цены базового года. Наиболее простой и прямой метод, который позволяет учитывать дефляцию или инфляцию номинального ВВП данного года, — разделить номинальный ВВП на индекс цен, выраженный десятичной дробью. Это дает такой же результат, как и более сложная процедура деления номинального ВВП на соответствующий индекс и затем умножения полученного частного на 100. В форме уравнения это можно записать следующим образом:

Так, в примере из табл. 7-5 номинальный ВВП 1996 г. равен 64 дол., а индекс цен для этого года - 128 (сотая доля = 1,28). Следовательно, реальный ВВП 1996 г. равен 64/1,28=50.

Подводя итоги, можно сказать, что реальный ВВП выражает стоимость общего объема продукции, произведенной в разные годы, таким образом, как если бы цены на продукцию оставались неизменными на протяжении всего рассматриваемого периода, начиная с базового, или эталонного, года. Таким образом, реальный ВВП показывает рыночную стоимость объема производства каждого года, измеренную в постоянных ценах, то есть в долларах, которые имеют ту же стоимость, или покупательную способность, как и в базовом году.

Реальный ВВП обладает очевидными преимуществами перед номинальным ВВП в качестве показателя функционирования экономики.

Инфлирование и дефлирование

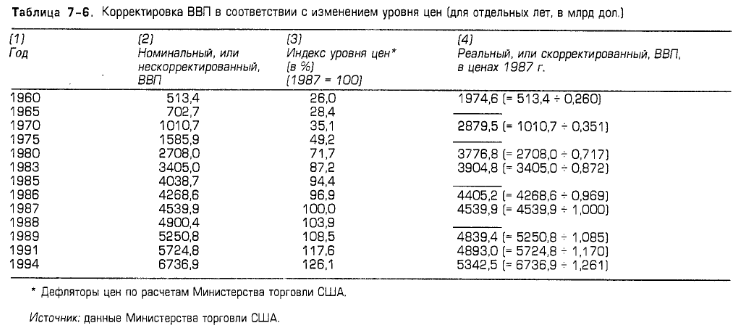

Табл. 7-6 знакомит нас с процессами инфлирования и дефлирования. Здесь представлены фактические значения номинального ВВП за отдельные годы, корректируя которые с помощью дефлятора ВВП для этих лет, мы получаем реальный ВВП. Заметим, что за базовый принят уровень 1987 г.

Поскольку рост уровня цен составляет долгосрочную экономическую тенденцию, нам следует увеличивать с учетом инфляции показатели ВВП для лет, предшествовавших 1987 г. Этот пересмотр уровней номинального ВВП в сторону повышения основан на признании, что цены в период до 1987 г. были ниже, а поэтому показатели номинального ВВП занижали реальный объем производства этих лет. В столбце (4) показано, какими были бы значения ВВП в каждом обозначенном году, если бы цены в эти годы находились на уровне 1987 г.

Однако в результате роста уровня цен в период после 1987 г. значения номинального ВВП стали завышать реальный объем производства. Таким образом, нам следует уменьшить (или учесть дефляцию) эти значения, как показано в столбце (4), с тем чтобы оценить, каким был бы ВВП в 1988, 1991 гг. и в последующие годы, если бы цены сохранились на уровне 1987 г.

Короче говоря, в то время как номинальный ВВП отражает изменения как объема производства, так и цен, реальный ВВП позволяет нам оценить изменения реального объема производства, поскольку показатели реального ВВП по сути предполагают неизменный уровень цен.

Например, в 1994 г. номинальный ВВП составлял 6736,9 млрд дол., а индекс цен - 126,1, то есть был на 26,1% выше, чем в 1987 г. Чтобы сравнить уровень ВВП 1994 г. с уровнем ВВП 1987 г., нужно разделить номинальный ВВП 1994 г. в размере 6736,9 млрд дол. на индекс цен 1994 г., выраженный десятичной дробью (1,217), как показано в столбце (4). Полученный реальный ВВП (5342,5 млрд дол.) непосредственно сопоставим с базовым уровнем 1987 г., поскольку оба эти показателя отражают только изменения объема производства, а не изменения уровня цен. Проследите за расчетами значений реального ВВП, проведенными в табл. 7-6, и попытайтесь самостоятельно определить уровни реального ВВП для 1965, 1975, 1985 и 1988 гг. (соответствующие вычисления в таблице намеренно опущены). (Ключевой вопрос 11.)

Краткое повторение 7-3

- В индексе цен сопоставляется суммарная цена конкретной рыночной корзины товаров и услуг в определенный год с суммарной ценой аналогичной корзины в базовый год.

- Номинальный ВВП - это объем производства, оцененный в текущих ценах; реальный ВВП - это объем производства, оцененный в постоянных ценах (ценах базового года).

- Номинальный ВВП можно преобразовать в реальный ВВП, разделив номинальный показатель на индекс цен ВВП (выраженный в сотых долях).

ВВП и общественное благосостояние

ВВП представляет собой весьма точный и очень полезный показатель функционирования национальной экономики. Однако он не является (и никогда таким не мыслился) показателем благосостояния общества. ВВП - это просто измеритель годового объема рыночной активности.

«...Множество разных вещей способно обогатить нашу страну, не увеличивая при этом объема реального ВВП в его нынешнем измерении: мы можем начать наш перечень с установления мира и равенства возможностей, устранения несправедливости и насилия, укрепления дружеских отношений между американцами разной расовой и этнической принадлежности, улучшения взаимопонимания между родителями и детьми, мужьями и женами; и мы можем продолжать этот перечень до бесконечности» (Qkun A. M. Social Welfare Has No Price Tag//The Economic Accounts pf the United States: Retrospect and Prospect. U.S. Department of Commerce. July, 1971. P. 129.).

Тем не менее широко распространено мнение, что между реальным ВВП и общественным благосостоянием должна существовать тесная положительная взаимосвязь, то есть чем выше уровень производства, тем общество ближе к «хорошей жизни». Поэтому нужно понимать, что показатель ВВП имеет определенные недостатки — в частности, почему ВВП может либо завышать, либо занижать реальный объем производства, а также почему рост производства не обязательно означает повышение благосостояния общества.

Нерыночные операции

Существует ряд производственных операций, которые не проявляются на рынке. Следовательно, в ВВП как измеритель рыночной стоимости объема произведенной продукции они не входят. Примерами могут служить работа домохозяйки, плотника, занимающегося ремонтом собственного дома, или ученого, который пишет неоплачиваемую научную статью. Они не воплощаются в доходе, не находят отражения в финансовых отчетах компаний, а поэтому не учитываются при расчетах национального дохода, что приводит к занижению объема ВВП. Однако отдельные крупные по масштабам нерыночные операции, такие, как потребление фермерами части собственной продукции, при расчете национального дохода учитываются.

Свободное время

За многие годы продолжительность свободного времени существенно увеличилась. Рабочая неделя сократилась с 53 часов в начале века до 40 часов к концу второй мировой войны. С тех пор продолжительность рабочей недели уменьшалась более низкими темпами и в настоящее время составляет 35 часов. Кроме того, увеличилась продолжительность оплачиваемых отпусков и стало больше праздничных и выходных дней, что также ведет к сокращению рабочего года. Этот возросший объем свободного времени, естественно, оказал благоприятное воздействие на общественное благосостояние. Вместе с тем система национального счетоводства не в состоянии напрямую учитывать это обстоятельство, а потому недооценивает рост благосостояния общества. Точно так же не принимается во внимание так называемый «психический доход» — то удовлетворение, которое люди получают от своей работы.

Повышение качества продукции

ВВП — это количественный, а не качественный показатель. Он не отражает реального повышения качества продуктов. Например, существует коренное качественное различие между персональным компьютером за 3 тыс. дол., приобретенным сегодня, и компьютером такой же стоимости, купленным всего несколько лет назад. Современный компьютер за 3 тыс. дол. отличается значительно большей скоростью работы и емкостью памяти, а также снабжен монитором с более высокой разрешающей способностью и усовершенствованными вспомогательными устройствами, расширяющими его возможности.

Неспособность отразить повышение качества продукции — один из недостатков показателя ВВП, так как улучшение качества, несомненно, влияет на экономическое благосостояние не меньше, чем увеличение количества товаров. А поскольку качество продукции со временем повышается, ВВП недооценивает положительные изменения в материальном благосостоянии общества.

Состав и распределение производимой продукции

Изменения в составе совокупного объема продукции и его распределении между отдельными домохозяйствами могут отразиться на экономическом благосостоянии общества. ВВП, однако, отражает только объем производства, но ничего не говорит нам о том, является ли данный набор товаров «правильным» с точки зрения общества. Револьвер и комплект энциклопедии — оба продаваемые по одной и той же цене 350 дол. — в составе ВВП имеют один и тот же вес. Некоторые экономисты считают, что более справедливое распределение совокупного объема продукции приведет к повышению экономического благосостояния. И если они правы, то обращенная в будущее тенденция к более равному распределению ВВП улучшит экономическое благосостояние общества. Менее равное распределение ВВП будет иметь противоположный эффект.

Короче говоря, ВВП служит измерителем объема совокупного производства, но не отражает изменений в составе и распределении продукции, которые, в свою очередь, могут оказать воздействие на экономическое благосостояние общества.

Выпуск продукции на душу населения

По многим причинам наиболее обоснованной характеристикой экономического благосостояния является объем производимой продукции в расчете на душу населения. Поскольку ВВП служит показателем совокупного объема продукции, при его расчете могут быть упущены из виду или представлены в искаженном виде сдвиги в уровне жизни домохозяйств. Так, если увеличение ВВП сопровождается также быстрым ростом численности населения, уровень жизни в расчете на душу населения может оставаться неизменным или даже снижаться.

Именно так обстоят дела во многих менее развитых странах. Так, в Эфиопии в 1980-1992 гг. внутреннее производство росло на 1,2% в год. Но ежегодный прирост населения превышал 3%, в результате чего объем производства в расчете на душу населения сокращался каждый год на 1,9%.

ВВП и окружающая среда

Производственной деятельности и увеличению ВВП сопутствует явление, широко обсуждаемое в средствах массовой информации и получившее название «валовой внутренний побочный продукт». Это емкое понятие охватывает загрязнение воздуха и воды, автомобильные свалки, перенаселение, шум, а также другие виды загрязнения окружающей среды. Издержки такого загрязнения оказывают неблагоприятное воздействие на экономическое благосостояние. Подобные издержки перелива, сопутствующие производству ВВП, не вычитаются в настоящее время из объема совокупного производства, и вследствие этого ВВП завышает уровень материального благосостояния общества.

По иронии судьбы, конечным физическим продуктом производства и потребления являются отходы. Таким образом, чем выше ВВП, тем больше появляется отходов, тем, скорее всего, больше загрязнение окружающей среды и, следовательно, тем шире расхождение между ВВП и экономическим благосостоянием. Фактически в соответствии с существующей процедурой учета, когда производитель загрязняет реку и государство затрачивает средства, чтобы ее очистить, расходы на очистку прибавляются к объему ВВП, в то время как стоимость самого загрязнения не вычитается!

Теневая экономика

Экономисты сходятся в том, что в экономике существует достаточно большой подпольный, или теневой, сектор. Некоторые представители этого сектора вовлечены в нелегальную деятельность, такую, как азартные игры, мошенничества с займами и кредитами, проституция и торговля наркотиками. И зачастую это «процветающие виды деятельности». По понятным причинам люди, получающие доход от подобной нелегальной деятельности, стремятся скрыть его.

Большинство представителей теневой экономики заняты легальной деятельностью, но при этом не полностью декларируют свои доходы в налоговой службе. Официант или официантка, вполне вероятно, не укажут в своей налоговой декларации чаевые, которые они получают от клиентов. Бизнесмен может включить в отчет для налогового инспектора только часть выручки от реализации продукции. Рабочий, желающий сохранить пособие по безработице либо по социальному обеспечению, может наняться на работу без официального оформления или с оплатой исключительно наличными деньгами и, таким образом, избежать регистрации своей трудовой деятельности. Нелегальная иммигрантка, работающая няней, скорее всего, также предпочтет получать оплату наличными, чтобы не попасть в поле зрения иммиграционной службы, а ее наниматель, возможно, пойдет на это, чтобы избежать уплаты налогов в систему социального страхования.

Хотя по поводу масштабов теневой экономики не существует единства мнений, все же, по большинству оценок, она составляет от 7 до 12% официально учтенного ВВП. Это означает, что в 1994 г., например, уровень ВВП был занижен на сумму от 472 млрд до 808 млрд дол. Если бы с этого дополнительного дохода взимался налог по средней ставке 20%, то дефицит федерального бюджета в 1994 г. сократился бы с 203 млрд до 41-109 млрд дол.

В разделе «Международный ракурс» 7-2 представлены данные о масштабах теневой экономики в некоторых странах.

Индекс потребительских цен: преувеличивает ли он инфляцию?

Индекс потребительских цен - наиболее широко распространенный официальный показатель инфляции, поэтому нам следует получше познакомиться с его характеристиками и ограничениями.