Построение модели совокупных расходов

- История вопроса Классическая школа и закон Сэя Великая депрессия и Кейнс Упрощения Инструментарий теории совокупных расходов Потребление и сбережения Соотношение доходов с потреблением и сбережениями График потребления График сбережений Средняя и предельная склонности к потреблению и сбережению Графики потребления и сбережений (график) Детерминанты потребления и сбережений, не связанные с доходом Смещения и стабильность графиков Инвестиции Ожидаемая норма чистой прибыли Реальная процентная ставка Кривая спроса на инвестиции Изменение спроса на инвестиции Инвестиции и доход Нестабильность инвестиций Определение равновесного ВВП: Затратно-производственный метод Анализ с использованием таблицы Графический анализ Определение равновесного ВВП: метод изъятий и вливаний Равновесный ВВП с точки зрения соотношения совокупных расходов и внутреннего продукта (график) Анализ с использованием таблицы Графический анализ Сравнение запланированных и фактических инвестиций Нарушение равновесия и товарные запасы Достижение равновесия Джон Мейнард Кейнс (1883-1946)

В вашей жизни, наверно, случалось, что во время спада вы или кто-нибудь из членов вашей семьи терял работу — временно или навсегда. В такие периоды общих доходов не хватает, чтобы купить все произведенные товары и предлагаемые услуги. Может быть, вам доводилось также переживать бум, когда общие расходы стремительно возрастают, резко увеличивая занятость, реальный объем ВВП и национальный доход.

В главах 9 и 10 Совокупные расходы: мультипликатор, чистый экспорт и государство мы переходим от описания к анализу, основываясь на определениях и фактах, изложенных в главах 7 Измерение объема внутреннего продукта, национального дохода и уровня цен и 8 Макроэкономическая нестабильность: безработица и инфляция. Используя модель совокупных расходов, мы объясним, каково соотношение между равновесным реальным ВВП страны и общими расходами и как изменение величины этих расходов влияет на уровень реального ВВП. Во-первых, мы рассмотрим модель совокупных расходов в историческом аспекте. Во-вторых, установим соотношение доходов с потреблением и сбережениями, что составляет часть модели. В-третьих, исследуем проблему инвестиций, в частности вопрос о том, как фирмы определяют количество необходимых им капитальных товаров. Наконец, в-четвертых, мы объединим понятия потребления, сбережений и инвестиций, чтобы объяснить категории равновесного уровня производства, дохода и занятости в частной (не государственной), закрытой (без иностранного сектора) экономике.

В этой и следующей главах разрабатывается такая модель экономики, которая выявляет основные детерминанты уровней производства и занятости. Использованные количественные показатели не отражают реальную ситуацию в мировой экономике. Заметим также, что, хотя модель совокупных расходов представляет собой весьма ценный инструмент проникновения в суть макроэкономических проблем, она предполагает в основном постоянный уровень цен. Поэтому в главе 11 Совокупный спрос и совокупное предложение разработана дополнительная модель, допускающая изменения и реального объема ВВП, и уровня цен.

История вопроса

Давайте рассмотрим модель совокупных расходов в историческом аспекте.

Классическая школа и закон Сэя

До Великой депрессии 30-х годов многие экономисты XIX и начала XX в., ныне именуемые классиками, полагали, что рыночная система способна обеспечить полную занятость экономических ресурсов. Они признавали, что иногда чрезвычайные обстоятельства, такие, как войны, политические перевороты, засухи, крахи на фондовой бирже или «золотая лихорадка», могут сбить экономику с пути полной занятости (см. рис. 8-1). Но когда это происходит, рынок автоматически корректирует цены, заработную плату и процентные ставки и в экономике восстанавливается уровень производства, соответствующий полной занятости. Резкое сокращение производства и занятости приводит к снижению цен, зарплаты и процентных ставок. Более низкие цены влекут за собой увеличение потребительских расходов, более низкая зарплата - рост занятости, а более низкие процентные ставки - увеличение расходов на инвестиции. Любой избыток товаров и рабочей силы вскоре исчезает.

Представители классической макроэкономики отрицали, что недостаточность расходов может носить долговременный характер. Под недостаточностью они понимали такой уровень расходов, когда их не хватает для покупки продукции, произведенной при полной занятости. Это отрицание было отчасти основано на законе Сэя, названном так по имени французского экономиста XIX в. Дж. Б. Сэя (J.B. Say). В основе закона Сэя лежит нехитрая идея о том, что сам процесс производства товаров приносит доход, равный их стоимости. Производство любого объема продукции автоматически обеспечивает доход, необходимый для закупки всей продукции на рынке, то есть доход, необходимый для закупки всего того, что было произведено. Таким образом, предложение само создает себе спрос.

Закон Сэя легче всего понять на примере бартерных сделок (прямого товарообмена). Например, сапожник производит, или предлагает, обувь в качестве средства покупки, или спроса, на рубашки и чулки, произведенные другими работниками. Предложение обуви со стороны сапожника является его спросом на другие товары. И так якобы дело обстоит с другими производителями и с экономикой в целом. Спрос должен быть равен предложению! Модель кругооборота в экономике и метод измерения национального дохода предполагают что-то в этом роде. Когда доход, полученный от производства любого объема продукции, будет истрачен, его как раз хватит, чтобы обеспечить адекватный совокупный спрос. При условии, что структура продукции соответствует предпочтениям потребителей, все рынки будут «очищаться» от товаров. Может показаться, что для продажи товаров, выпущенных при полной занятости, владельцам фирм достаточно только их произвести; закон Сэя гарантирует, что потребительских расходов окажется достаточно для реализации этих товаров.

Закон Сэя и классическая макроэкономика — это не просто исторический курьез. Некоторые современные экономисты переформулировали, обновили и расширили идеи этих экономистов XIX и XX вв., чтобы создать «новую» классическую экономике. (В последующих главах мы рассмотрим это современное переосмысление - новую классическую теорию.)

Великая депрессия и Кейнс

Два события опровергли теорию о том, что предложение само создает себе спрос (закон Сэя), и привели к появлению другой теории - о недостаточных или чрезмерных расходах (теории совокупных расходов).

1. Великая депрессия. Депрессия 30-х годов охватила весь мир. Вследствие депрессии реальный объем ВВП в Соединенных Штатах сократился на 40%, а уровень инфляции подскочил примерно на 25%.

Почти то же самое произошло в других промышленно развитых странах. Отрицательные последствия депрессии ощущались в течение 10 лет. Существует вопиющее несоответствие между теорией, которая гласит, что безработица практически невозможна, и фактической десятилетней очень значительной по масштабам безработицей, в плену у которой находилась американская экономика.

2. Кейнс и кейнсианская экономическая теория.

В 1936 г. английский экономист Джон Мейнард Кейнс объяснил, почему в капиталистических экономиках занятость носит циклический характер. В своей работе «Общая теория занятости, процента и денег» он разгромил основы классической теории, тем самым сделав крупный революционный шаг в развитии экономической мысли, изучающей макроэкономику. Кейнс раскритиковал закон Сэя, указав, что в некоторые периоды не весь доход затрачивается на произведенную продукцию. Когда повсеместно возникает недостаток расходов, на складах производителей накапливаются непроданные товары. На рост запасов производители отвечают сокращением производства и занятости, после чего наступает спад, или депрессия.

Кейнс является родоначальником современной теории занятости, но многие другие экономисты продолжали совершенствовать и развивать его учение. Современная модель совокупных расходов отражает кейнсианскую экономическую теорию, а не просто теорию Кейнса. В соответствии с этой моделью макроэкономика нестабильна по определению; она подвержена периодическим спадам и инфляции. Кейнсианская теория гласит, что капитализм не является саморегулирующейся системой, способной к беспрерывному процветанию. Хотя такая система представляет собой отличный двигатель долгосрочного экономического роста, мы не можем всегда полагаться на то, что она «будет развиваться сама собой».

Кроме того, экономические колебания не обязательно связаны исключительно с внешними факторами, такими, как войны, засухи и другие чрезвычайные обстоятельства. Согласно кейнсианской теории причины безработицы и инфляции скорее кроются в неспособности совершенно синхронно принимать определенные фундаментальные экономические решения, в частности по вопросам сбережений и инвестиций. К тому же цены на товары и заработная плата падают не сразу, а это значит, что затяжные и дорогостоящие периоды спада, или депрессии, опережают значительное снижение цен и зарплаты, Внутренние факторы вдобавок к внешним (войны и засухи) способствуют экономической нестабильности.

Упрощения

Четыре условия облегчат нам построение модели совокупных расходов.

1. Мы будем исходить из концепции «закрытой экономики», где не совершаются внешнеторговые сделки. Сложности, которые возникают в связи с экспортом и импортом в «открытой экономике», мы разберем в главе 10 Совокупные расходы: мультипликатор, чистый экспорт и государство.

2. До главы 10 мы также не будем принимать во внимание роль государства. Это позволит нам сначала показать, что капитализм свободного предпринимательства иногда не в состоянии добиться полной занятости и поддерживать ее. Пока мы будем рассматривать «частную» закрытую экономику.

3. Хотя деньги откладывают как фирмы, так и домохозяйства, для удобства мы будем рассуждать так, как будто все сбережения только личные.

4. Для простоты предположим, что обесценение валюты и чистый доход, созданный в США иностранными факторами производства, равны нулю.

Надо разъяснить два момента в этих условиях. Во-первых, вспомним, что в главе 7 мы говорили о четырех компонентах совокупных расходов: потреблении, инвестициях, государственных закупках и чистом экспорте. Условия 1 и 2 означают, что пока нас интересуют только потребление и инвестиции.

Во-вторых, условия 2-4 позволяют нам приравнять друг к другу валовой внутренний продукт (ВВП), национальный доход (НД), личный доход (ЛД) и располагаемый доход (РД). Все, что на практике отличает их друг от друга, является следствием обесценения денег, чистого дохода, созданного иностранными факторами производства на территории США, деятельности государства (налоги и трансфертные платежи) и сбережений фирм (см. табл. 7-4). Мы исходим из того, что если произведенные товары и услуги составляют ВВП, равный 500 млрд дол., то именно эти 500 млрд дол. домохозяйства получают в виде РД и используют на потребление или сбережения.

Инструментарий теории совокупных расходов

Как определяются уровни производства и занятости при современном капитализме? Количество произведенных товаров и услуг, а следовательно, и уровень занятости находятся в прямой зависимости от уровня общих, или совокупных, расходов. Фирмы производят такой объем продукции, который они могут продать с прибылью. Рабочие и оборудование простаивают, когда нет рынков для товаров и услуг, которые они могут произвести. Общий объем производства и занятости изменяется в зависимости от колебаний совокупных расходов.

В этой главе мы собираемся проанализировать потребление и инвестиции, которые являются компонентами совокупных расходов, и построить модель равновесного ВВП и занятости для частного сектора. В главе 10 исследуются изменения реального объема ВВП, и к нашей модели добавляются чистый экспорт и государственные расходы (наряду с налогами).

Вы обязательно должны усвоить, что если в наших рассуждениях нет специальной оговорки, значит, мы исходим из того, что в экономике имеется довольно большое количество избыточных мощностей и незанятых трудовых ресурсов. Поэтому увеличение совокупных расходов приведет к росту реального объема производства и занятости, но не реального уровня цен.

Краткое повторение 9-1

- Классическая макроэкономика базировалась на законе Сэя, который гласит, что предложение само создает себе спрос, и поэтому недостаточность расходов не может привести к экономическому спаду.

- Великая депрессия и разработка Кейнсом альтернативной модели макроэкономики опровергли постулаты классической макроэкономики и привели к созданию современной теории совокупных расходов,

- Согласно модели совокупных расходов уровень общих, или совокупных, расходов определяет общий объем производства продукции, который, в свою очередь, устанавливает уровень занятости.

Потребление и сбережения

По абсолютным показателям потребление является самым крупным компонентом совокупных расходов (гл. 7 Измерение объема внутреннего продукта, национального дохода и уровня цен). Поэтому нам необходимо понять, какие факторы определяют расходы на потребление. Вспомним, что экономисты так определяют личные сбережения: «непотраченные деньги» или «непо-требленная часть располагаемого дохода (РД)». Иными словами, РД равен потреблению плюс сбережения. Таким образом, рассматривая детерминанты потребления, мы одновременно исследуем детерминанты сбережений.

Соотношение доходов с потреблением и сбережениями

На уровень потребительских расходов влияет множество факторов. Но самый главный из них - доход, особенно РД. А поскольку сбережения - это непотребленная часть РД, последний является также основным фактором, определяющим объем личных сбережений.

Рассмотрим некоторые данные из недавнего прошлого. На рис. 9-1 каждая точка указывает на ежегодное соотношение между потреблением и РД, начиная с 1970 г., и через эти точки проведена светлая линия. Потребление находится в прямой зависимости от РД, и на самом деле большая часть дохода домохозяйств уходит на потребление.

|

|

Каждая точка на этом рисунке представляет потребление и РД в конкретном году. Линия С обобщает взаимосвязь между потреблением и РД. Она отражает их прямую зависимость и показывает, что домохозяйства потребляют большую часть своих доходов. |

К этому можно кое-что добавить. Темная линия, или биссектриса, принимается за линию отсчета. Поскольку угол в 90°, образованный вертикальной и горизонтальной осями графика, разделен этой линией пополам, каждая ее точка должна находиться на равном расстоянии от обеих осей. Поэтому мы можем рассматривать расстояние по вертикали от любой точки на горизонтальной оси до биссектрисы как потребление, или РД. Если мы принимаем это расстояние за располагаемый доход, то отрезок, составляющий разность между величиной фактического потребления в данном году и общим объемом РД, указывает на объем сбережений. Например, в 1994 г. потребление составляло 4627 млрд дол., а РД - 4959 млрд дол., следовательно, сбережения достигли 332 млрд дол. Сбережения равны располагаемому доходу минус потребление. Двигаясь вправо по графику на рис. 9-1 и измеряя эти вертикальные отрезки, мы видим, что и сбережения находятся в прямой зависимости отРД.

Рис. 9-1 показывает, что: 1) домохозяйства потребляют большую часть своего РД; 2) как потребление, так и сбережения находятся в прямой зависимости от уровня дохода.

График потребления

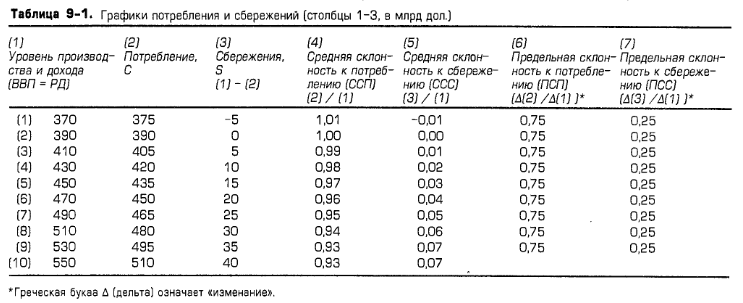

На рис. 9-1 точками представлены данные о фактическом объеме потребления (и сбережений) домохозяйств на различных уровнях РД за определенный период. Чтобы проанализировать эти данные, мы должны установить взаимозависимость дохода и потребления - построить график потребления, показывающий, сколько домохозяйства планируют потреблять в данный момент при различных уровнях РД. Гипотетические данные для графика потребления, необходимого нам для анализа, представлены в столбцах (1) и (2) табл. 9-1, а сам график - на рис. 9-2а (Ключевой график). Этот график отражает взаимозависимость потребления и РД. Он построен на основе эмпирических данных, приведенных на рис. 9-1, и совпадает со многими эмпирическими исследованиями семейных бюджетов. Как подсказывает здравый смысл, эта зависимость прямая, и мы видим, что домохозяйства готовы тратить большую долю малого РД, чем большого.

График сбережений

Теперь легко построить график сбережений. Поскольку РД равен потреблению плюс сбережения, надо только вычесть потребление (табл. 9-1, столбец 2) из РД (столбец 1), чтобы найти объем сбережений (столбец 3), при каждом уровне РД. Таким образом, столбцы (1) и (3) содержат данные для графика сбережений, построенного на рис. 9-2а. Заметим, что существует прямая связь между сбережениями и РД, но сбережения составляют меньшую часть (долю) маленького РД, чем большого РД. Если домохозяйства потребляют все меньшую и меньшую долю РД по мере его увеличения (столбец 4), то они должны сберегать все большую и большую долю (столбец 5).

Учитывая, что в каждой точке биссектрисы РД соответствует потреблению, мы видим, что величина сбережений приобретает отрицательное значение при относительно низком РД, скажем 370 млрд дол. (столбец 1, строка 1), когда фактическое потребление равно 375 млрд дол. Домохозяйства тратят больше, чем им позволяют текущие доходы, ликвидируя (продавая за наличные) накопленное богатство или влезая в долги. На графике потребления вертикальный отрезок над биссектрисой равен вертикальному отрезку на графике сбережений под горизонтальной осью при уровне производства и дохода 370 млрд дол. (см. рис. 9-2а и 9-2б). В этом случае каждый из этих двух вертикальных отрезков указывает на отрицательные сбережения, равные 5 млрд дол., которые возникают при уровне дохода в 370 млрд дол.

|

|

Оба эти рисунка графически показывают взаимозависимость дохода и потребления, а также между доходом и сбережениями. На рис. а в каждой точке биссектрисы РД равен потреблению. Так как сбережения равны РД минус потребление, то из этого следует, что график сбережений (рис. б) можно построить путем вычитания значений потребления из соответствующих значений биссектрисы. В этом гипотетическом примере потребление равно РД (а сбережения поэтому равны нулю) при 390 млрд дол. дохода. |

Уровень дохода в 390 млрд дол. (строка 2) является пороговым доходом, то есть таким, который полностью потребляется домохозяйствами. На графике при пороговом доходе кривая потребления пересекает биссектрису, а кривая сбережений пересекает горизонтальную ось (сбережения равны нулю).

При более высоких уровнях дохода домохозяйства будут стараться отложить часть своего дохода в виде сбережений. Вертикальный отрезок на графике потребления под биссектрисой указывает на размер этих сбережений, так же как и вертикальный отрезок на графике сбережений над горизонтальной осью. Например, при уровне дохода 410 млрд дол. (строка 3) оба эти отрезка соответствуют 5 млрд дол. сбережений (см. рис. 9-2а и 9-26).

Средняя и предельная склонности к потреблению и сбережению

В столбцах (4) и (7) табл. 9-1 содержатся дополнительные характеристики графиков потребления и сбережений.

Средняя склонность к потреблению и средняя склонность к сбережению. Та часть или выраженная в процентах доля совокупного дохода, которая потребляется полностью, называется средней склонностью к потреблению (ССП). Та часть совокупного дохода, которая приходится на сбережения, называется средней склонностью к сбережению (ССС). Это значит, что

ССП = Потребление / Доход.

ССС = Сбережения / Доход.

Например, при уровне дохода 470 млрд дол. (строка 6 в табл. 9-1) ССП=450/470=45/47, или примерно 96%, а ССС=20/470=2/47, то есть около 4%. Определяя ССП и ССС на каждом из 10 уровней РД, указанных в табл. 9-1, находим, что по мере роста располагаемого дохода ССП уменьшается, а ССС повышается. Эти цифры подтверждают наш вывод: по мере роста РД его часть, предназначенная для потребления, уменьшается, а та часть, которая откладывается в качестве сбережений, увеличивается.

Поскольку РД либо потребляется, либо сберегается, то на любом уровне РД сумма потребляемой и сберегаемой (непотребляемой) частей должна исчерпать весь доход. Математически это можно выразить так: ССП + ССС = 1. Это положение проиллюстрировано в столбцах (4) и (5) табл. 9-1.

В разделе «Международный ракурс» 9-1 представлены показатели ССП для нескольких стран.

Предельная склонность к потреблению и предельная склонность к сбережению. Тот факт, что домохозяйства потребляют определенную долю совокупного дохода, например 45/47 от РД, равного 470 млрд дол., не означает, что они будут потреблять ту же самую долю при изменении величины дохода. Часть, или доля, изменения в доходе, которая приходится на потребление, называется предельной склонностью к потреблению (ПСП), причем слово «предельный» употребляется в значении «дополнительный» или «изменение в чем-либо». Иными словами, ПСП -это отношение изменения в потреблении к изменению в доходе, которое вызвало такое изменение в потреблении:

ПСП = Изменение в потреблении / Изменение в доходе.

Подобным же образом часть любого изменения в доходе, которая идет на сбережения, называется предельной склонностью к сбережению (ПСС). ПСС - это отношение изменения в сбережениях к изменению в доходе, которое вызвало такое изменение:

ПСС = Изменение в сбережениях / Изменение в доходе.

Если РД домохозяйств равен 470 млрд дол. (строка 6), а затем возрастет на 20 млрд дол. - до 490 млрд дол. (строка 7), то домохозяйства будут потреблять 15/20 , или 3/4, а сберегать 5/20, или 1/А, этого прироста дохода (см. столбцы 6 и 7 табл. 9-1). Другими словами, ПСП равна 3/4, или 0,75, а ПСС -!/4, или 0,25.

Сумма ПСП и ПСС при любом изменении величины РД должна быть равна единице. Прирост дохода идет либо на потребление, либо на сбережения; та доля любого изменения в величине дохода, которая не потребляется, по определению идет на сбережения. Поэтому доля потребления (ПСП) плюс доля сбережения (ПСС) должна исчерпать весь прирост дохода:

ПСП + ПСС = 1.

В нашем примере: 0,75 + 0,25 = 1.

ПСП и ПСС как измерители угла наклона. ПСП - это числовое значение угла наклона кривой потребления, а ПСС - это числовое значение угла наклона кривой сбережений. Из приложения к главе 1 мы знаем, что наклон любой кривой можно определить как отношение вертикального смещения к горизонтальному смещению, которое происходит при движении по этой кривой от одной точки к другой.

Основываясь на данных табл. 9-1 и увеличив соответствующие секторы кривых потребления и сбережений, изображенных на рис. 9-2а и 9-26, на рис. 9-3, мы показываем углы их наклона. Заметим, что величина потребления изменяется на 15 млрд дол. (вертикальное смещение) при каждом изменении величины располагаемого дохода на 20 млрд дол. (горизонтальное смещение); таким образом, угол наклона кривой потребления равен 0,75 (15 дол. /20 дол.), то есть величине ПСП. Величина сбережений изменяется на 5 млрд дол. (вертикальное смещение) при каждом изменении РД на 20 млрд дол. (горизонтальное смешение). Угол наклона кривой сбережений составляет 0,25 (5 дол./ 20 дол.), то есть равен величине ПСС. (Ключевой вопрос 6.)

|

|

ПСП - это угол наклона кривой потребления, а ПСС - угол наклона кривой сбережений. |

Детерминанты потребления и сбережений, не связанные с доходом

Уровень РД является основным фактором, определяющим объемы потребления и сбережений домохозяиств, так же как цена представляет собой основную детерминанту величины спроса на данный товар. Вспомним, что любые изменения в определяющих факторах, кроме цен, таких, как вкусы потребителей, доходы и т.д. (гл. 3), вызывают смещение кривой спроса на данный товар. Подобным же образом изменения некоторых факторов могут привести к тому, что домохозяйства будут потреблять больше или меньше при каждом возможном уровне РД и тем самым изменят положение графиков потребления и сбережений.

1. Богатство. Как правило, чем больше богатства накопили домохозяйства, тем больше объем их потребления и тем меньше сумма сбережений при любом уровне текущего дохода. Под богатством мы понимаем как реальные активы (дом, автомобили, телевизоры и другие товары длительного пользования), так и финансовые активы (наличные денежные средства, сберегательные счета, акции, облигации, страховые полисы, пенсии), которые принадлежат домохозяйствам. Последние делают сбережения, то есть воздерживаются от потребления, чтобы накопить богатство. Чем больше богатства они накапливают, тем меньше у них стимулов к сбережению для накопления дополнительного богатства. Увеличение богатства приводит к смещению графика сбережений вниз, а графика потребления — вверх.

Примеры: сокрушительный крах фондовой биржи в 1929 г. почти в одно мгновение существенно подорвал финансовое благосостояние многих семей. Он стал причиной низкого уровня потребления в охваченные депрессией 30-е годы. А относительно недавно - в 1989 и 1990 гг. - общее падение цен на недвижимость привело к уменьшению богатства домохозяиств и способствовало сокращению потребительских расходов.

Однако в основном объем богатства, которым располагают домохозяйства, меняется от года к году в очень небольших масштабах и поэтому не может вызвать крупных сдвигов в графиках потребления и сбережений.

2. Ожидания. Ожидания домохозяиств, касающиеся будущих цен, денежных доходов и доступности товаров, могут оказать существенное влияние на текущие расходы и сбережения. Если ожидается повышение цен и дефицит товаров, то в это время люди тратят больше денег, а откладывают меньше.

Вследствие этого график потребления смещается вверх, а график сбережений — вниз.

Потребители, естественно, не хотят платить больше денег при повышении цен или обходиться без нужных им товаров. Ожидаемые инфляция и дефициты заставляют их «покупать сейчас» во избежание более высоких цен и пустых полок в будущем. Ожидание более высоких денежных доходов в будущем также способствует тому, что потребители свободнее тратят деньги сейчас. И наоборот, ожидание более низких цен и доходов, а также уверенность в том, что товаров будет более чем достаточно, заставляет людей сокращать текущее потребление и увеличивать сбережения.

3. Задолженность потребителей. Уровень потребительской задолженности также может оказать влияние на готовность домохозяиств тратить деньги или делать сбережения из текущего дохода. Если долги домохозяиств, которые должны быть выплачены в качестве очередных взносов за предыдущие покупки, достигли, скажем, 20 или 25% их текущих доходов, то они, вероятнее всего, сократят текущее потребление, чтобы уменьшить задолженность. Напротив, если потребительская задолженность сравнительно низка, потребление домохозяйств может достичь необычайно высокого уровня и тем самым увеличить задолженность.

4. Налогообложение. Из главы 10 мы узнаем, что изменения в уровне налогов ведут к смешению графиков потребления и сбережений. Налоги выплачиваются частично за счет потребления и частично за счет сбережений. Поэтому повышение налогов приведет к смещению вниз как графика потребления, так и графика сбережений. И наоборот: доля дохода, полученная в результате снижения налогов, частично пойдет на потребление, а частично на сбережения домохозяйств. Снижение налогов приведет к смещению графиков потребления и сбережений вверх.

Смещения и стабильность графиков

Для анализа графиков потребления и сбережений рассмотрим еще три взаимосвязанных условия.

|

|

Изменение одного или нескольких определяющих факторов, не связанных с доходом, приведет к сдвигу графиков потребления и сбережений. Если домохозяйства потребляют больше при каждом уровне РД, то они, естественно, сберегают меньше. Графически это означает, что сдвиг графика потребления вверх (от С0 до С1) влечет за собой смещение графика сбережений вниз (от S0 до S1). Если домохозяйства потребляют меньше при каждом уровне РД, они больше сберегают. Смещение графика потребления вниз (от С0 до С2) приводит к смещению графика сбережений вверх (от S0 до S2). |

1. Терминология. Движение от одной точки к другой на стабильном графике потребления, например от а до b на линии С0, изображенной на рис. 9-4а, называется изменением величины потребления. Единственной причиной этого изменения в потреблении является изменение размера располагаемого дохода. С другой стороны, изменение графика потребления — это сдвиг вверх или вниз всего графика, например от С0 до С1 или до С2 на рис. 9-4а. Смещение графика потребления вызвано изменениями одного или нескольких определяющих факторов, не связанных с доходом, о которых мы только что говорили. Такое же терминологическое различие относится к графику сбережений на рис. 9-46.

2. Смещение графиков. Первые три фактора, не связанные с доходом и определяющие объем потребления, ведут к смещению графиков потребления и сбережений в противоположных направлениях.

Если домохозяйства примут решение потреблять больше при каждом возможном уровне располагаемого дохода, значит, они хотят делать меньше сбережений, и наоборот. На рис. 9-4 мы видим, что если график потребления сместится вверх от С0 до С1, то график сбережений сместится вниз от S0 до S1. Подобным же образом, если график потребления сместится вниз от С0 до С2, это означает, что график сбережений сместится вверх от S0 до S2. Исключением является четвертая детерминанта, не связанная с доходом, — налогообложение. Чтобы платить более высокие налоги, домохозяйства будут меньше и потреблять, и сберегать. Таким образом, повышение налогов приведет к смещению как графика потребления, так и графика сбережений вниз, а снижение налогов — к смещению обоих графиков вверх.

3. Стабильность. Экономисты признают, что графики потребления и сбережений стабильны, если правительство не предпринимает никаких усилий для их смещения. Такое положение можно объяснить тем, что на решения о потреблении и сбережениях сильное влияние оказывает привычка, или тем, что существует множество факторов, которые не связаны с доходом и изменения которых часто имеют противоположную направленность, и поэтому они нейтрализуют друг друга.

Краткое повторение 9-2

- Затраты на потребление и сбережения растут, когда увеличивается РД; они падают, когда РД уменьшается.

- Средняя склонность к потреблению - это потребляемая доля РД на любом данном уровне; средняя склонность к сбережению - это сберегаемая доля РД на любом данном уровне. По мере увеличения РД ССС растет, а ССП уменьшается.

- Предельная склонность к потреблению - это доля любого изменения в РД, которая затрачивается на потребительские товары, она равна углу наклона кривой потребления; предельная склонность к сбережению - это доля изменения в РД, которая сберегается, и она соответствует углу наклона кривой сбережений.

- Изменения величины богатства потребителей, их ожиданий, задолженности и размера налогов приводят к смещению графиков потребления и сбережений.

Инвестиции

Теперь обратимся к инвестициям, второму компоненту частных расходов. Вспомним, что инвестиции - это расходы на строительство новых заводов, капитальное оборудование, станки и т.д. Инвестиционное решение принимается в зависимости от соотношения предельной выгоды и предельных издержек (гл. 1 и 2). Предельная выгода от инвестиций — это ожидаемая норма чистой прибыли, которую фирмы надеются получить. Предельные издержки - это процентная ставка, то есть затраты на привлечение займа. Мы увидим, что фирмы вкладывают капиталы во все проекты, где ожидаемая чистая прибыль превышает процентную ставку. Поэтому ожидаемая чистая прибыль и процентная ставка являются двумя основными факторами, определяющими расходы на инвестиции.

Ожидаемая норма чистой прибыли

Стимулом для капиталовложений служит прибыль; фирмы покупают капитальные товары только в том случае, когда рассчитывают получить прибыль от этих покупок. Предположим, владелец маленькой мебельной мастерской собирается вложить деньги в новый шлифовальный станок, который стоит 1000 дол. и имеет срок службы только один год. Новый станок должен увеличить объем выпуска продукции фирмы и доходы от реализации. Предположим теперь, что ожидаемый чистый доход (то есть чистый доход за вычетом эксплуатационных расходов, таких, как затраты на электроэнергию, древесину, рабочую силу, определенные налоги и т.д.) от этого станка равен 1100 дол. Другими словами, после вычета эксплуатационных расходов оставшийся ожидаемый чистый доход достаточен, чтобы покрыть затраты на приобретение станка - 1000 дол. - и принести прибыль в размере 100 дол. Сравнивая эту прибыль - 100 дол. - со стоимостью станка -1000 дол., находим, что ожидаемая норма чистой прибыли от станка равна 10% (100 дол. / 1000 дол.). Фирмы иногда называют это «доходностью» инвестиций, подразумевая прибыль (отдачу), получаемую в результате инвестиций. Обозначим эту «доходность», или «прибыль», символом г.

Реальная процентная ставка

Одна из важных категорий издержек, связанных с инвестициями, которая не была учтена в нашем примере, - это процентная ставка, то есть цена, которую фирма должна заплатить, чтобы взять в долг денежный капитал, необходимый для приобретения реального капитала (шлифовального станка).

Мы можем рассматривать процентную ставку в контексте инвестиций и ожидаемой доходности, сделав следующее обобщение: если ожидаемая норма чистой прибыли (10%) превышает величину процентной ставки (скажем, 7%), то инвестирование будет рентабельным. Но если процентная ставка (скажем, 12%) превышает ожидаемую норму чистой прибыли (10%), то инвестирование невыгодно.

А если фирма не прибегает к заимствованию, а финансирует инвестиции за счет внутренних средств, которые она сберегла от прошлых прибылей? Но и в таком случае роль процентной ставки как цены инвестирования в реальный капитал не изменится. Изымая средства из сбережений и вкладывая их в станок, фирма несет альтернативные издержки (гл. 2 Проблема экономии), потому что лишается процентного дохода, который она могла бы получить, ссудив эти средства кому-нибудь еще.

В принятии инвестиционных решений главную роль играет не номинальная, а реальная ставка процента. Вспомним из главы 8 Макроэкономическая нестабильность: безработица и инфляция, что номинальная процентная ставка выражается в текущих ценах, а реальная процентная ставка — в постоянных или скорректированных с учетом инфляции ценах. Реальная процентная ставка — это номинальная ставка минус уровень инфляции. В нашем примере со шлифовальным станком мы исходили из постоянного уровня цен, поэтому все наши данные, включая процентную ставку, приводятся в реальном выражении.

А как обстоят дела в условиях инфляции? Предположим, по нашим оценкам, инвестирование 1000 дол. должно обеспечить реальную (с поправкой на инфляцию) ожидаемую норму чистой прибыли 10%, а номинальная процентная ставка составляет 15%. Сначала нам могло бы показаться, что такая инвестиция невыгодна. Но допустим, что текущие темпы инфляции составляют 10% в год. Это значит, что инвестор получил бы обратно доллары, покупательная способность которых уменьшилась на 10%. Хотя номинальная процентная ставка составляет 15%, реальная процентная ставка равна всего 5% (15%—10%). Сравнивая эту реальную ставку в 5% с ожидаемой реальной нормой чистой прибыли, составляющей 10%, находим, что инвестирование оказывается рентабельным и его следует предпринять.

Кривая спроса на инвестиции

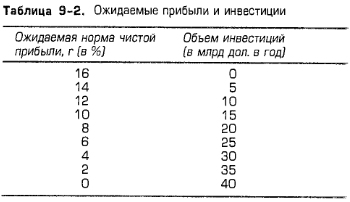

Теперь мы переходим от инвестиционного решения отдельной фирмы к общему спросу на инвестиционные товары со стороны всего предпринимательского сектора. Допустим, каждая фирма подсчитала ожидаемую норму чистой прибыли от всех инвестиционных проектов и эти данные были сведены воедино. Эти оценки можно суммировать, то есть последовательно сложить, задавая вопрос, какова стоимость инвестиционных проектов при ожидаемой норме чистой прибыли, например: 16% или более? 14% или более? 12% или более? И т.д.

Предположим, что нет перспективных инвестиций, которые могли бы принести ожидаемую норму чистой прибыли в 16% или более. Но есть возможности вложить 5 млрд дол. с ожидаемой нормой чистой прибыли от 14 до 16%; дополнительные 5 млрд дол., которые принесут от 12 до 14% прибыли; еще дополнительные 5 млрд дол., которые принесут от 10 до 12%; и вновь дополнительные 5 млрд дол. в каждом последующем 2%-ном интервале, включая самый последний, — от 0 до 2%.

Суммируя эти числа, мы получим данные, представленные в табл. 9-2 и на рис. 9-5, в виде кривой спроса на инвестиции. Например, в табл. 9-2 число напротив 12% указывает, что существуют возможности инвестировать 10 млрд дол., которые принесут ожидаемую чистую прибыль в 12% или более; эти 10 млрд дол. включают в себя 5 млрд дол. инвестиций, обеспечивающих ожидаемую доходность 14 или более процентов плюс 5 млрд дол., которые, как ожидается, должны принести от 12 до 14%.

|

|

Кривая спроса на инвестиции для экономики в целом строится следующим образом: все инвестиции располагаются по нисходящей в зависимости от ожидаемой нормы чистой прибыли. При этом надо применять правило, согласно которому инвестировать следует только до той точки, где процентная ставка i равна ожидаемой норме чистой прибыли r. Кривая спроса на инвестиции располагается по нисходящей, отражая обратную зависимость между процентной ставкой (ценой инвестирования) и совокупным объемом спроса на капитальные товары. |

Имея эту обобщенную информацию об ожидаемых нормах чистой прибыли от всех возможных инвестиционных проектов, мы вводим понятие реальной процентной ставки, или издержек инвестирования. Из нашего примера о шлифовальном станке мы знаем, что инвестиционный проект надо осуществлять в том случае, если ожидаемая норма чистой прибыли r превышает реальную процентную ставку i.

Давайте рассмотрим рис. 9-5, исходя из этого соображения. Если допустить, что процентная ставка равна 12%, мы увидим, что затраты на инвестиции в размере 10 млрд дол. окажутся выгодными. Это значит, что инвестиционные проекты стоимостью 10 млрд дол. дадут ожидаемую норму чистой прибыли в 12% или более. При «цене» в 12% спрос на инвестиционные товары составит по стоимости 10 млрд дол. Если бы процентная ставка была ниже, скажем 10%, стало бы выгодно инвестировать дополнительные 5 млрд дол., а общий объем спроса на инвестиционные товары достиг бы 15 млрд дол. (10 млрд дол. + 5 млрд дол.). При 8%-ной ставке еще 5 млрд дол. инвестиций станут рентабельными, а общий спрос на инвестиционные товары составит 20 млрд дол. При 6% инвестировать следовало бы 25 млрд дол.

Применяя правило сопоставления предельных выгод и предельных издержек, в соответствии с которым следует осуществлять все инвестиционные проекты до того момента, когда ожидаемая норма чистой прибыли станет равной процентной ставке (г = i), мы обнаружим, что кривая на рис. 9-5 представляет собой кривую спроса на инвестиции. На вертикальной оси отложены различные возможные цены инвестирования (различные реальные процентные ставки), а на горизонтальной оси - соответствующие объемы требуемых инвестиционных товаров. Любая линия, построенная на основе таких данных, есть кривая спроса на инвестиции. Сравнивая кривые спроса на продукты и ресурсы, приведенные в главе 3, с кривой спроса на инвестиции, отметим, что последняя отражает обратную зависимость между процентной ставкой (ценой) и объемом затрат на инвестиционные товары (величиной спроса).

Такая концепция принятия инвестиционных решений позволяет предусмотреть важный аспект макроэкономической политики. Анализируя денежную политику в главе 15, мы увидим, что, регулируя объем денежной массы, правительство может изменять процентную ставку. Оно делает это главным образом для изменения уровня инвестиционных расходов. В любой момент времени на рассмотрении фирм находится огромное количество инвестиционных проектов. При высоких процентных ставках будут осуществлены только те проекты, которые обеспечат очень высокую ожидаемую норму чистой прибыли. Поэтому уровень инвестирования будет низким. При снижении процентной ставки проекты, чья ожидаемая норма чистой прибыли несколько ниже, тоже станут экономически выгодными и уровень инвестиций повысится. (Ключевой вопрос 8.)

Изменение спроса на инвестиции

Рассматривая график потребления, мы отмечали, что, хотя основным фактором, определяющим его объем, является располагаемый доход, существуют и другие факторы, оказывающие влияние на потребление. Эти «не связанные с доходом факторы» приводят к смещению кривой потребления. Так же обстоит дело и с кривой спроса на инвестиции. Рис. 9-5 показывает, что с учетом ожидаемых норм чистой прибыли при различных возможных объемах инвестиций определяющим фактором для вложения капитала является процентная ставка.

Но есть и другие факторы, определяющие положение кривой спроса на инвестиции. Любой из них, увеличивающий ожидаемую чистую рентабельность инвестиций, приведет к смещению кривой спроса на инвестиции вправо. А любой фактор, уменьшающий ожидаемую чистую рентабельность инвестиций, приведет к смещению кривой спроса на инвестиции влево.

1. Расходы на приобретение, техническое обслуживание и эксплуатацию. Как показал наш пример со шлифовальным станком, при оценке ожидаемой нормы чистой прибыли любой инвестиции следует учитывать первоначальную стоимость капитальных товаров, а также предполагаемые расходы на их эксплуатацию и техническое обслуживание. Когда эти расходы повышаются, ожидаемая норма чистой прибыли от будущих инвестиционных проектов уменьшается, смещая кривую спроса на инвестиции влево. И наоборот, когда эти расходы сокращаются, ожидаемые нормы чистой прибыли растут, смещая кривую спроса на инвестиции вправо. Пример: повышение зарплаты или расходов на электроэнергию приведут к сдвигу кривой спроса на инвестиции влево.

2. Налогообложение фирм. Принимая инвестиционные решения, владельцы фирм оценивают ожидаемые прибыли после уплаты налогов. Увеличение налогов на бизнес приведет к снижению рентабельности и сдвигу кривой спроса на инвестиции влево, а уменьшение налогов - к ее смещению вправо.

3. Технологические изменения. Технический прогресс — разработка новых и усовершенствование существующих продуктов, создание нового оборудования и новых производственных процессов — стимулирует инвестиции. Например, разработка более эффективного станка приведет к уменьшению издержек производства или улучшению качества продукции, тем самым увеличивая ожидаемую норму чистой прибыли от инвестиции в этот станок. Прибыльные новые товары — горные велосипеды, спортивные автомобили, телевизоры с высокой разрешающей способностью, новые лекарства и т.д. — вызывают поток новых инвестиций, поскольку фирмы закупают оборудование для расширения их производства. Ускорение технического прогресса сдвигает кривую спроса на инвестиции вправо.

4. Имеющийся запас капитальных товаров. Подобно тому как наличный запас потребительских товаров влияет на решения, которые принимают домохозяйства о потреблении или сбережениях, так и наличный запас капитальных товаров оказывает влияние на ожидаемую норму прибыли от дополнительных инвестиций в данную отрасль промышленности. Если в этой отрасли достаточно производственных мощностей и запасов готовой продукции, то инвестирование в эту отрасль будет сдерживаться.

Такая отрасль с избытком обеспечена, чтобы удовлетворить настоящий и будущий рыночный спрос по ценам, которые принесут приемлемую прибыль.

Если отрасль имеет достаточные или даже избыточные производственные мощности, то при дальнейших капиталовложениях ожидаемая норма прибыли понизится, поэтому инвестиции в эту отрасль будут незначительными или их не будет вовсе. Избыток производственных мощностей приводит к смещению кривой спроса на инвестиции влево, а относительный недостаток капитальных товаров — к смещению вправо.

5. Ожидания. Ранее мы уже говорили о том, что инвестиции фирм основаны на ожидаемых прибылях. Капитальные товары — это товары длительного пользования: срок их службы может достигать 10 или 20 лет, поэтому рентабельность любого капиталовложения будет зависеть от прогнозов будущих продаж и будущих прибылей от товара, который этот капитал помогает производить. Ожидания предпринимателей, как правило, базируются на тщательно разработанных прогнозах будущей экономической конъюнктуры. Кроме того, следует принимать во внимание, полагаясь на субъективные представления и интуицию, такие трудно уловимые и трудно прогнозируемые факторы, как изменения внутреннего политического климата, осложнения в международной обстановке, рост населения и положение на фондовой бирже. Если взгляд руководителей фирмы на будущую деловую конъюнктуру становится более оптимистичным, то кривая спроса на инвестиции сдвигается вправо, а при пессимистичной точке зрения — влево.

Инвестиционные расходы в мировом масштабе огромны. Только семь ведущих промышленных стран ежегодно инвестируют более 3 трлн дол.

Краткое повторение 9-3

- Данный инвестиционный проект будет осуществлен, если ожидаемая норма чистой прибыли r превышает реальную процентную ставку i.

- Кривая спроса на инвестиции показывает их общие объемы при различных потенциальных процентных ставках.

- Общий объем инвестиций достигается тогда, когда реальная процентная ставка равна ожидаемой норме чистой прибыли.

- Кривая спроса на инвестиции смещается в тех случаях, когда изменяются цены на капитальные товары, налоги на бизнес, технологии, наличные запасы инвестиционных товаров и ожидания фирм.

Инвестиции и доход

Чтобы привести в соответствие инвестиционные решения фирм с потребительскими намерениями домохозяйств, необходимо выразить инвестиционные планы через уровень располагаемого дохода (РД) или ВВП. Это значит, что надо построить график инвестиций и показать, какие суммы планируют, или намереваются, инвестировать все предпринимательские фирмы при любом возможном уровне дохода или объеме производства. В таком графике будут отражены инвестиционные планы, или намерения, владельцев и менеджеров фирм, так же как планы домохозяйств в отношении потребления и сбережений отражены в графиках потребления и сбережений.

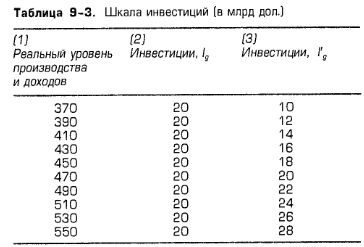

Допустим, что данная инвестиция вызвана ожиданием долгосрочных прибылей вследствие технического прогресса, роста населения и т.д. Поэтому она автономна, то есть не зависит от уровня текущего РД или реального объема производства. Предположим, что кривая спроса на инвестиции имеет такой вид, как на рис. 9-5, а текущая процентная ставка равна 8%. Это означает, что предпринимательскому сектору будет выгодно вложить 20 млрд дол. в инвестиционные товары. В столбцах (1) и (2) табл. 9-3 мы показываем, что такой уровень инвестиций будет соответствовать любому уровню дохода. Кривая Ig на рис. 9-6 представляет это положение графически.

|

|

Для облегчения нашего анализа используем кривую инвестиций Ig, которая предполагает, что инвестиционные планы фирм не зависят от текущего уровня дохода. На самом деле кривая может слегка сместиться вверх, как показывает кривая I'g. |

Эта допущенная нами независимость инвестиций и доходов, безусловно, является упрощением. Более высокий уровень деловой активности может стать стимулом для дополнительных затрат на капитальное оборудование, о чем свидетельствуют столбцы (1) и (3) табл. 9-3 и кривая I'g на рис. 9-6. Инвестиции могут изменяться вместе с доходом по крайней мере по двум причинам.

1. Инвестиции связаны с прибылью: значительная часть инвестиций финансируется из внутренних ресурсов фирмы, то есть за счет ее прибылей.

Поэтому вполне возможно, что с ростом располагаемого дохода и ВВП будут увеличиваться прибыли фирмы, а следовательно, и объем инвестиций.

2. При низких уровнях дохода и объеме производства у предпринимательского сектора образуется избыток производственных мощностей; во многих отраслях машины и оборудование простаивают, поэтому у них будет недостаточно побудительных мотивов для покупки дополнительных капитальных товаров. Но по мере роста уровня доходов избыток мощностей исчезнет и у фирм появится стимул к пополнению запасов инвестиционных товаров.

Однако наше упрощение вполне реалистично и очень облегчит нам дальнейший анализ.

Нестабильность инвестиций

В отличие от кривой потребления кривая инвестиций неустойчива; она достаточно часто существенно смещается вверх или вниз. Это естественно, потому что инвестиции являются самым изменчивым компонентом совокупных расходов. По рис. 9-7 можно судить об изменчивости инвестиций и о том, что их колебания больше, чем колебания ВВП. Эти данные также показывают, что наш упрощенный подход к инвестициям, якобы не зависимым от ВВП (рис. 9-6), по сути не так уж далек от действительности: расходы на инвестиции не вполне соответствуют ВВП.

|

|

Инвестиционные расходы чрезвычайно нестабильны. Сравнивая изменения в реальных инвестициях и реальном ВВП, мы видим, что ежегодные изменения инвестиций в процентном выражении больше, чем ВВП. |

Изменчивость инвестиций объясняется следующими факторами.

1. Долгосрочность. По своей сути капитальные товары имеют неопределенные сроки службы. Их приобретают не постоянно, а время от времени в определенных пределах, и поэтому возникает возможность откладывать их покупку на какой-то срок. Устаревшее оборудование или здания можно ликвидировать и полностью заменить или отремонтировать и пользоваться ими еще несколько лет. Оптимистический взгляд на будущее, вероятно, склонит управляющих фирмы к замене устаревшего оборудования, а модернизация предприятия потребует больших капитальных затрат. Но при менее оптимистической точке зрения инвестирование будет осуществляться в очень ограниченных масштабах, фирма предпочтет ремонтировать устаревшее оборудование и продолжать им пользоваться.

2. Нерегулярность нововведений. Нам известно, что технический прогресс является важным фактором, определяющим объем инвестиций. Новые товары и производственные процессы стимулируют инвестиции. Но история свидетельствует о том, что крупные инновации — железные дороги, электричество, автомобили, стекловолокно и компьютеры — возникают вовсе не регулярно, а когда они действительно появляются, то вызывают огромный подъем, или «волну», инвестиционных расходов, которая со временем спадает.

Классическим примером может служить широкое распространение автомобилей в 20-х годах, которое не только привело к значительному увеличению инвестиций в автомобильную промышленность, но также способствовало огромному притоку инвестиций в такие смежные отрасли, как сталелитейная, нефтеперерабатывающая, производство стекла и резиновых изделий, не говоря уже о государственных инвестициях в благоустройство улиц и шоссейных дорог. Но когда приток инвестиций в эти смежные отрасли полностью прекратился, то есть когда было создано достаточно производственных мощностей, чтобы удовлетворить потребности автомобильной промышленности, общий уровень инвестиций стабилизировался.

3. Изменчивость прибылей. Владельцы и менеджеры фирм вкладывают капитал только в том случае, когда считают это выгодным, но ожидания будущих доходов в значительной степени зависят от размеров текущих прибылей. Однако и текущие доходы чрезвычайно изменчивы (в строке 13 таблицы, помещенной на форзацах этой книги, представлены данные о нераспределенных корпоративных прибылях). Поэтому нестабильность прибылей придает изменчивый характер инвестиционным стимулам.

Более того, нестабильность прибылей может также вызвать колебания собственно объема инвестиций, потому что прибыли — это главный источник средств для инвестиций фирмы. Американские фирмы часто предпочитают этот внутренний источник финансирования наращиванию внешнего долга или выпуску акций.

Короче говоря, увеличение прибылей предоставляет фирмам больше стимулов и больше возможностей для инвестирования; уменьшение прибылей приводит к обратному результату. Изменчивость фактических прибылей способствует нестабильности инвестиций.

4. Изменчивость ожиданий. Хотя предпринимательские фирмы часто проецируют на будущее современные экономические условия, справедливо также и то, что нередко их ожидания подвергаются радикальному пересмотру, когда какое-нибудь событие предполагает существенное изменение в будущем деловой конъюнктуры. Изменения внутриполитического климата, колебания валютного курса, изменения темпов роста населения и, следовательно, ожидаемого рыночного спроса, решения судов по крупным трудовым спорам и случаям нарушения антитрестовского законодательства, законодательные инициативы, изменения торговых барьеров, изменения в государственной экономической политике и еще множество подобных факторов могут вызвать значительные сдвиги в ожиданиях предпринимателей в сторону оптимизма или пессимизма.

В этой связи особого комментария требует фондовый рынок. Плановики фирм часто рассматривают его в качестве показателя, или барометра, общей уверенности общества в будущих экономических условиях; повышение стоимости акций на фондовой бирже, то есть «бычий» рынок, свидетельствует об уверенности общества в экономическом будущем, а понижение, или «медвежий» рынок, - о недостатке такой уверенности. Однако фондовый рынок носит чрезвычайно спекулятивный характер, и поначалу скромные изменения цен на акции могут стать очень существенными под влиянием тех участников, которые бросаются покупать, когда цены начинают повышаться, и продавать, когда они начинают падать. Кроме того, влияя на величину выручки, полученной фирмами от предложения новых акций, подъемы и спады в их стоимости оказывают влияние и на уровень инвестиций, то есть на количество приобретенных капитальных товаров.

По этим и другим подобным причинам изменения величины инвестиций вызывают большинство колебаний объемов производства и занятости. Эта изменчивость отражена в частых и существенных подъемах и спадах на графике инвестиций (рис. 9-6).

Определение равновесного ВВП: Затратно-производственный метод

Теперь давайте используем графики потребления, сбережений и инвестиций, чтобы объяснить, как устанавливаются равновесные объемы производства и дохода и уровень занятости. Мы начнем с метода сопоставления совокупных расходов и внутреннего продукта (или С + Ig= ВВП).

Анализ с использованием таблицы

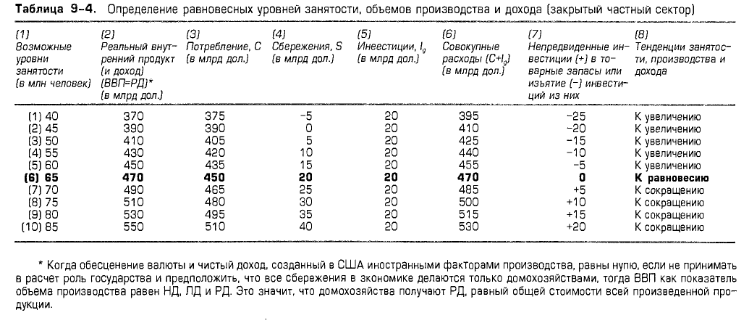

Табл. 9-4 объединяет данные табл. 9-1, сопоставляющие доход и потребление, а также доход и сбережения, и упрощенные данные из столбцов (1) и (3) табл. 9-3 о соотношении дохода и инвестиций.

Реальный внутренний продукт. В столбце (2) табл. 9-4 представлены числовые значения общего или реального объема производства в экономике. Там указаны различные возможные объемы производства, то есть различные возможные величины реального ВВП, который способен произвести предпринимательский сектор. Производители готовы предложить любой из этих десяти объемов продукта, если рассчитывают полунить адекватную сумму дохода от его реализации. Например, предпринимательский сектор будет производить товары на 370 млрд дол. при издержках в 370 млрд дол. (зарплата, рента, проценты и прибыль) только в том случае, если фирмы уверены в том, что продажа этих товаров принесет им 370 млрд дол. Продукция на 390 млрд дол. будет предложена, если фирмы считают, что она будет продана на ту же сумму. То же самое произойдет и на других уровнях производства.

Совокупные расходы, Числовые значения общих, или совокупных, расходов представлены в столбце (6) табл. 9-4. Они показывают общую сумму, которая будет потрачена на любом возможном уровне производства и дохода. В закрытом частном секторе экономики совокупные расходы состоят из величины потребления и планируемых валовых затрат на инвестиции (C+Ig), которые предстоят на любом уровне производства и дохода. Совокупные расходы равны сумме чисел, представленных в столбцах (3) и (5), при любом уровне ВВП.

Сначала мы остановимся на плановых, или предполагаемых, инвестициях (столбец 5 табл. 9-4). Позднее мы увидим, что нарушение баланса между совокупными расходами и реальным объемом производства приведет к внеплановым, или непредусмотренным, инвестициям в виде изменений товарных запасов (столбец 7).

Равновесный ВВП. Какой уровень ВВП из десяти, приведенных в табл. 9-4, является равновесным? Какой общий объем производства экономика способна выдержать?

Равновесный объем (уровень) производства — тот, который порождает совокупные расходы, достаточные для приобретения произведенной продукции. Равновесный уровень ВВП устанавливается тогда, когда общее количество произведенных товаров (ВВП) равно общему количеству купленных товаров (C+Ig). Посмотрите на объемы производства в столбце (2) и совокупные расходы в столбце (6) и увидите, что это равенство достигается только при ВВП, равном 470 млрд дол. (столбец 6). Это единственный объем производства, при котором экономика готова потратить в точности столько, сколько необходимо для закупки всей продукции на рынке. В этом случае годовые темпы роста производства и расходов находятся в равновесии. Не возникает ни перепроизводства, которое привело бы к накоплению непроданных товаров, а следовательно, и к замедлению темпов роста производства, ни избыточных общих расходов, которые вызвали бы уменьшение товарных запасов и повышение темпов роста производства. Короче говоря, фирмам нет смысла изменять этот объем производства; следовательно, 470 млрд дол. — это равновесный ВВП.

Нарушение равновесия. Для более глубокого понимания равновесного уровня ВВП давайте рассмотрим другие его уровни и почему они не могут быть устойчивыми.

При уровне ВВП 410 млрд дол. (строка 3) фирмы обнаружат, что если они будут производить такой объем продукции, то создаваемый ими доход повлечет за собой потребительские расходы в размере 405 млрд дол. Если добавить 20 млрд дол. на запланированные инвестиции, то общие расходы (C+Ig) составят 425 млрд дол., как показано в столбце (6). Таким образом, экономика обеспечит более высокий уровень ежегодных совокупных расходов, чем необходимо для закупки продукции на 410 млрд дол. Поскольку фирмы производят товары медленнее, чем покупатели разбирают их с полок магазинов, то может возникнуть непредвиденный дефицит товарных запасов на 15 млрд дол. (столбец 7), если ситуация не изменится. Но фирмы, расширяя производство, приспособятся к этому нарушению равновесия между совокупными расходами и реальным объемом производства. Более высокие темпы роста производства будут означать увеличение количества рабочих мест и повышение уровня совокупного дохода. Короче говоря, если совокупные расходы превышают объем производства, то этот объем возрастет.

Сравнивая таким же образом ВВП (столбец 2) и C+Ig (столбец 6) на всех других уровнях ниже равновесного, равного 470 млрд дол., увидим, что в этих случаях экономика согласна тратить больше того объема, который фирмы готовы производить. Избыток общих затрат на всех этих уровнях ВВП приведет к его повышению до 470 млрд дол.

На всех уровнях ВВП выше равновесного - 470 млрд дол. - мы наблюдаем обратную картину. Фирмы видят, что производство в таких объемах не в состоянии обеспечить уровень расходов, необходимый для закупки произведенных товаров на рынке. Поскольку фирмы не смогут восстановить свои затраты, они сократят производство.

Например, при уровне производства 510 млрд дол. (строка 8) менеджеры фирм убедятся в том, что расходы недостаточно высоки для реализации этого объема продукции. Из 510 млрд дол. дохода, который обеспечивается таким объемом продукции, 480 млрд дол. фирмы получат обратно в виде потребительских расходов. Несмотря на запланированные инвестиционные расходы в размере 20 млрд дол., общие расходы (500 млрд дол.) будут на 10 млрд дол. меньше той суммы (510 млрд дол.), на которую произведены товары. Если такое нарушение равновесия продержится долго, то товарные запасы увеличатся на 10 млрд дол. (столбец 7). Но на это непредвиденное накопление непроданных товаров фирмы ответят сокращением производства. Такое снижение ВВП приведет к уменьшению количества рабочих мест и совокупного дохода. Вы сами можете убедиться в том, что на всех других уровнях ВВП, находящихся выше равновесного уровня в 470 млрд дол., возникает недостаток совокупных расходов.

Равновесный уровень ВВП устанавливается тогда, когда общий объем производства, измеряемый показателем ВВП, равен совокупным расходам (C+Ig). Любое превышение общих расходов над общим объемом производства приведет к росту ВВП. Любой недостаток общих расходов приведет к сокращению ВВП.

Графический анализ

Такой же анализ можно провести с помощью графика. На рис. 9-8 (Ключевой график) наиболее важное значение приобретает биссектриса. Вспомним ее характерное свойство: в любой ее точке значение, откладываемое на горизонтальной оси (в данном случае ВВП), равно значению, откладываемому на вертикальной оси (в данном случае совокупные расходы, или С +Ig). Выяснив из анализа табл. 9-4, что равновесный уровень производства устанавливается при С +Jg, равном ВВП, можно сказать, что биссектриса на рис. 9-8 выражает это равновесное состояние.

|

|

График совокупных расходов С + Ig можно построить, добавив постоянную величину инвестиций к восходящей кривой потребления. Равновесный уровень ВВП устанавливается в точке пересечения кривой совокупных расходов с биссектрисой; в данном случае этот уровень равен 470 млрд. долл. |

Теперь мы должны добавить к рис. 9-8 график совокупных расходов. Для этого мы переносим график потребления из рис. 9-2а и по вертикали добавляем к нему постоянную величину Ig, равную 20 млрд дол., из рис. 9-6, то есть величину, которую, как мы полагаем, фирма планирует инвестировать при любом возможном уровне ВВП. Точнее говоря, мы можем графически изобразить значения С + Ig, представленные в столбце (6) табл. 9-4.

Заметим, что кривая совокупных расходов С + Ig показывает, что эти расходы растут вместе с уровнем производства и дохода, но не настолько, насколько повышается доход. Это объясняется тем, что предельная склонность к потреблению - наклон кривой С — меньше единицы. Так как кривая совокупных расходов С +Jg параллельна кривой потребления, наклон кривой совокупных расходов равен ПСП и тоже меньше единицы. Какая-то часть любого прироста располагаемого дохода пойдет не на потребление, а на сбережение. Что касается наших конкретных данных, то совокупные расходы увеличиваются на 15 млрд дол. при каждом приросте реального объема продукции и дохода на 20 млрд дол., потому что из каждых 20 млрд дол. прироста сберегается 5 млрд дол.

Равновесный уровень ВВП соответствует точке пересечения кривой совокупных расходов с биссектрисой. Это единственная точка, в которой совокупные расходы (по вертикальной оси) равны ВВП (по горизонтальной оси). Поскольку наш график совокупных расходов основан на данных табл. 9-4, мы еще раз убеждаемся, что равновесный объем производства равен 470 млрд дол. Заметим, что при таком объеме производства потребление составляет 450 млрд дол., а инвестиции - 20 млрд дол.

Из рис. 9-8 видно, что ни один уровень ВВП выше равновесного не является устойчивым, потому что в этих условиях С + Ig меньше ВВП. На графике кривая совокупных расходов расположена ниже биссектрисы. При уровне ВВП 510 млрд дол. С + Ig составляет только 500 млрд дол. Запасы непроданных товаров увеличиваются до нежелательных уровней, что заставляет фирмы пересматривать свои производственные планы и снижать их до уровня 470 млрд дол.

И наоборот, на всех возможных уровнях ВВП ниже 470 млрд дол. экономика готова тратить больше, чем фирмы производят, то есть С + Ig превышает соответствующий объем продукции. На графике кривая совокупных расходов расположена над биссектрисой. Например, при ВВП 410 млрд дол. С +Ig составляют 425 млрд дол. Товарные запасы уменьшаются, когда уровень расходов превышает объем производства, что заставляет фирмы расширять производство до 470 млрд дол. Если в положении кривой совокупных расходов не произойдет никаких изменений, то уровень ВВП в 470 млрд дол. будет сохраняться в течение неопределенного периода.

Определение равновесного ВВП: метод изъятий и вливаний

Затратно-производственный метод определения ВВП выявляет величину совокупных расходов как фактор, непосредственно влияющий на уровни производства, занятости и дохода. Хотя метод изъятий и вливаний (S = Ig) не столь прямолинеен, его преимущество состоит в том, что он разъясняет причину неравенства С +Jg и ВВП на всех уровнях производства, кроме равновесного.

Суть метода изъятий и вливаний заключается в следующем. Из наших упрощенных допущений мы знаем, что производство любого объема продукции создает соответствующую величину располагаемого дохода. Но нам также известно, что часть этого дохода может пойти на сбережение, а не на потребление домохозяйств. Поэтому сбережения - это утечка, или изъятие, расходов из общего потока доходов и расходов. Именно из-за сбережений потребление отстает от общего объема производства или ВВП; следовательно, самого по себе потребления недостаточно, чтобы скупить на рынке всю произведенную продукцию, и это, вероятно, способствует снижению общего объема производства.

Однако предпринимательский сектор и не собирается продавать всю свою продукцию потребителям; часть внутреннего продукта составляют капитальные, или инвестиционные, товары, которые продаются внутри самого предпринимательского сектора. Поэтому инвестиции можно рассматривать как вливания расходов в поток "доходы - расходы", которые добавляются к потреблению. Инвестиции - это потенциальная компенсация, или возмещение, изъятия средств на сбережение.

Если утечка средств на сбережения превысит вливания инвестиций, то C + Ig окажется меньше ВВП, а такой уровень ВВП будет слишком высоким, чтобы сохранять устойчивость. Любой уровень ВВП, при котором сбережения превышают инвестиции, будет выше равновесного ВВП. И наоборот, если вливания инвестиций превышают изъятия средств на сбережения, то C + Ig окажется больше ВВП, который в результате этого станет расти. Любой уровень ВВП, при котором инвестиции превышают сбережения, будет ниже равновесного ВВП.

Только в том случае, когда S = Ig, то есть когда вливания инвестиций полностью компенсируют изътия средств на сбережения, совокупные расходы будут равны реальному объему производства. А мы знаем, что этим равенством определяется равновесный ВВП.

В закрытой частной экономике, которую мы здесь рассматриваем, есть только один вид изъятия (сбережения) и только один вид вливаний (инвестиции). Вообще говоря, изъятие - это любое использование дохода, кроме расходов на продукцию, произведенную внутри страны. В моделях более приближенных к реальной ситуации, которые будут представлены в главе 10, мы введем в наш анализ дополнительные изъятия средств на импорт и налоги.

Равным образом, вливание - это любое дополнение к потребительским расходам на произведенные внутри страны товары. И опять-таки в других моделях мы добавим к нашим рассуждениям вливания в виде экспорта и государственных закупок. А пока мы сравниваем единственное изъятие средств на сбережения с единственным вливанием в форме инвестиций, чтобы оценить их воздействие на ВВП.

Анализ с использованием таблицы

Наша модель C + Ig = ВВП привела нас к заключению, что все уровни ВВП ниже 470 млрд. долл. неустойчивы, потому что соответствующая сумма C + Ig превышает эти уровни, вызывая рост ВВП. Теперь рассмотрим данные о сбережениях (столбцы 2 и 4) и об инвестициях (столбцы 2 и 5) из табл. 9-4. Сравнение сумм, которые домохозяйства и фирмы намерены сберечь и инвестировать при любом уровне ВВП ниже равновесного, выявляет избытки совокупных расходов. На любом из этих более низких уровней ВВП фирмы планируют инвестировать больше, чем домохозяйства собираются сберечь.

Например, на уровне ВВП в 410 млрд дол. (строка 3) сбережения домохозяйств составят только 5 млрд, а расходы - 405 млрд из 410 млрд дол. доходов. Если добавить 20 млрд дол. в виде инвестиций, то совокупные расходы (С +Ig) составят 425 млрд дол. Они превысят ВВП на 15 млрд дол. (= 425 млрд дол. - 410 млрд дол.), потому что сумма, которую фирмы собираются инвестировать на этом уровне ВВП, на 15 млрд дол. больше сбережений домохозяйств. Дело в том, что очень малое изъятие средств на сбережения при этом сравнительно низком уровне дохода будет с лихвой компенсировано относительно крупным вливанием инвестиционных расходов, благодаря которому С +Ig превысит ВВП и вызовет его подъем.

Точно так же все уровни ВВП выше 470 млрд дол. тоже неустойчивы, потому что превышают сумму С +Jg. Причина такой нехватки совокупных расходов заключается в том, что на всех уровнях ВВП выше 470 млрд дол. домохозяйства собираются сберечь больше, чем фирмы инвестировать. Изъятие средств на сбережения не будет компенсировано вливанием инвестиций.

Например, при уровне ВВП 510 млрд дол. домохозяйства предпочтут сберечь крупную сумму — 30 млрд дол. (строка 8 табл. 9-4). А фирмы планируют инвестировать всего 20 млрд дол. Это превышение сбережений (10 млрд дол.) над запланированными инвестициями сократит общие расходы на 10 млрд дол. по сравнению со стоимостью общего объема продукции. Точнее говоря, совокупные расходы составят 500 млрд дол., а реальный ВВП — 510 млрд дол., то есть недостаточность расходов приведет к сокращению ВВП.

Мы снова убеждаемся в том, что равновесный ВВП равен 470 млрд дол. Только на этом уровне совпадают стремления домохозяйств к сбережениям и инвестиционные планы фирм. Только в том случае, когда фирмы и домохозяйства стараются инвестировать и сберегать одинаковые суммы, то есть когда изъятия равны вливаниям, С + Ig= ВВП. Только в этом случае ежегодные объемы производства и расходов будут находиться в равновесии; только в этом случае не будет незапланированных изменений в товарных запасах.

Можно рассуждать и по-другому. Если бы сбережения были равны нулю, расходов потребителей всегда хватало бы на приобретение ВВП любого объема; потребление было бы равно ВВП. Но средства могут уходить и действительно уходят на сбережения, вызывая отставание потребления от ВВП. Только в том случае, когда фирмы готовы инвестировать столько же, сколько сберегают домохозяйства, сумма, на которую потребление отстает от ВВП, будет компенсирована.

Графический анализ

Метод сопоставления изъятий и вливаний для определения равновесного ВВП можно проиллюстрировать графически (рис. 9-9). Здесь мы объединили графики сбережений (рис. 9-26) и инвестиций (рис. 9-6). Числовые значения для этих графиков можно найти в табл. 9-4 (столбцы 2, 4 и 5). Мы видим, что равновесный уровень ВВП равен 470 млрд дол. — именно в этой точке пересекаются графики сбережений и инвестиций. Только в этой точке объемы сбережений домохозяйств и инвестиций фирм совпадают, поэтому только здесь ВВП равен величине С +Ig.

|

|

Второй метод заключается в определении равновесного ВВП в точке пересечения кривых сбережений (S) и запланированных инвестиций (Ig). Только в этой точке равновесия домохозяйства будут планировать объем сбережений, равный инвестициям фирм. В результате совпадения этих планов ВВП = С + Ig. |

На всех более высоких уровнях ВВП сбережения домохозяйств будут превышать инвестиции фирм. Следовательно, изъятие средств на сбережения составят большую сумму, чем инвестиционные вливания, что вызовет отставание С +Ig от ВВП, снижая его. Например, при ВВП 510 млрд дол. сбережения, равные 30 млрд дол., превысят инвестиции в 20 млрд на 10 млрд дол., в результате чего С +Ig составит 500 млрд дол., то есть на 10 млрд дол. меньше ВВП.

На всех уровнях ВВП ниже равновесного, равного 470 млрд дол., планируемые инвестиции фирм будут больше сбережений домохозяйств. Здесь инвестиционные вливания превышают изъятия на сбережения, поэтому С +L превышает ВВП и вызывает его рост. Например, при уровне ВВП 410 млрд дол. 5 млрд дол. изъятий на сбережения с лихвой компенсируются 20 млрд дол., которые фирмы планируют потратить на инвестиции. В результате C+Ig превышает ВВП на 15 млрд дол., что побуждает фирмы производить больше продукции. (Ключевой вопрос 10.)

Сравнение запланированных и фактических инвестиций

Мы уже подчеркивали, что между сбережениями и инвестициями могут возникать несоответствия, которые приводят к изменениям равновесного ВВП. Теперь приходится признать, что сбережения и инвестиции всегда должны быть равны! Это явное противоречие, касающееся равенства сбережений и инвестиций, разрешится, если мы проведем грань между плановыми инвестициями и сбережениями (которые не обязательно равны друг другу) и фактическими инвестициями и сбережениями (которые должны быть равны по определению). Подвох заключается в том, что фактические инвестиции состоят как из плановых, так и из внеплановых инвестиций (непредусмотренных изменений капиталовложений в товарные запасы), а внеплановые инвестиции выполняют роль балансира, уравнивающего фактические суммы, которые идут на сбережения и инвестиции в любой период времени.

Нарушение равновесия и товарные запасы

Например, рассмотрим ВВП в 490 млрд дол., который выше равновесного (строка 7 в табл. 9-4). Что произойдет, если фирмы произведут такой объем продукции, полагая, что смогут ее продать? На этом уровне сбережения домохозяйств составляют 25 млрд дол. из РД в 490 млрд дол., а следовательно, потребление — лишь 465 млрд дол. Запланированные инвестиции равны 20 млрд дол. (столбец 5 в табл. 9-4), то есть фирмы планируют или желают купить капитальные товары на сумму 20 млрд дол. Это значит, что совокупные расходы (С +/8) составляют 485 млрд дол., следовательно, реализация отстает от производства на 5 млрд дол. Эти непроданные товары остаются у фирм как непредусмотренный, или внеплановый, прирост товарных запасов (столбец 7 в табл. 9-4). Он не предусмотрен потому, что возникает в результате недостаточности общих расходов для покупки всей продукции на рынке. Помня о том, что изменения товарных запасов по определению являются частью инвестиций, мы отмечаем, что фактические инвестиции в 25 млрд дол. (20 млрд дол. запланированных плюс 5 млрд дол. непредусмотренных, или внеплановых) равны 25 млрд дол. сбережений, хотя последние превышают плановые инвестиции на 5 млрд дол. Не желая ежегодно накапливать ненужные товарные запасы в таком объеме, фирмы начнут сокращать производство.

Теперь рассмотрим объем производства в 450 млрд дол., который ниже равновесного (строка 5 в табл. 9-4). Поскольку домохозяйства сберегают 15 млрд дол. из своего РД в 450 млрд дол., их потребление составляет 435 млрд дол. Фирмы планируют инвестиции в размере 20 млрд дол., поэтому общие расходы равны 455 млрд дол. Объем продаж превышает объем производства на 5 млрд дол. Такая ситуация возникла в связи с незапланированным сокращением товарных запасов. Фирмы недовложили в товарные запасы 5 млрд дол. (столбец 7 в табл. 9-4), что не было предусмотрено заранее. Еще раз отметим, что фактические инвестиции составляют 15 млрд дол. (20 млрд дол. запланированных инвестиций минус 5 млрд дол. непредусмотренных, или внеплановых) и равны 15 млрд дол. сбережений, хотя плановые инвестиции превышают последние на 5 млрд дол. Это незапланированное уменьшение инвестиций в товарные запасы из-за превышения объема продаж над объемом производства станет стимулом для фирм к увеличению ВВП путем расширения производства.

Подведем итоги. На всех уровнях ВВП выше равновесного (где сбережения превышают запланированные инвестиции) фактические инвестиции равны сбережениям из-за непредусмотренного прироста товарных запасов, который составляет часть фактических инвестиций. На графике (рис. 9-9) непредусмотренное изменение товарных запасов равно вертикальному отрезку, который расположен под графиком сбережений и выше графика (плановых) инвестиций.

На всех уровнях ВВП ниже равновесного (где запланированные инвестиции превышают сбережения) фактические инвестиции равны сбережениям из-за непредусмотренного сокращения товарных запасов, величину которых следует вычесть из плановых инвестиций, чтобы определить объем фактических инвестиций. На графике эти непредусмотренные изменения товарных запасов равны вертикальному отрезку, расположенному ниже кривой (плановых) инвестиций и выше кривой сбережений.

Достижение равновесия

Это разграничение важно потому, что именно равенство плановых инвестиций и сбережений определяет равновесный уровень ВВП. Процесс достижения равновесия можно представить следующим образом.

1. Разница между сбережениями и запланированными инвестициями создает разницу между планами производства и расходования средств в экономике в целом.

2. Эта разница между общими планами производства и расходов приводит к непредусмотренному инвестированию или недоинвестированию товарных запасов.

3. В результате непредусмотренных инвестиций в товарные запасы фирмы начинают пересматривать свои производственные планы, сокращать производство и тем самым уменьшать ВВП. И наоборот, в результате сокращения капиталовложений в товарные запасы фирмы начинают пересматривать свои производственные планы в сторону расширения производства и тем самым увеличивать ВВП. И те и другие изменения ВВП ведут к установлению равновесия, потому что они уравнивают плановые инвестиции и сбережения.

4. Только в том случае, когда запланированные инвестиции и сбережения равны, достигается равновесие ВВП. Только в том случае, когда запланированные инвестиции и сбережения равны, не будет ни непредусмотренных инвестиций, ни сокращения капитальных вложений в товарные запасы, приводящих к падению или подъему ВВП. Отметим, что в столбце (7) табл. 9-4 только при равновесном ВВП в 470 млрд дол. не возникает ни непредусмотренного инвестирования, ни недоинвестирования товарных запасов. (Ключевой вопрос 11.)

Краткое повторение 9-4

- В частной закрытой экономике равновесный ВВП устанавливается тогда, когда совокупные расходы равны реальному внутреннему продукту (С + Ig = ВВП).

- Кроме того, равновесие ВВП устанавливается тогда, когда сбережения равны плановым инвестициям (S=Ig).

- Фактические инвестиции состоят из плановых инвестиций и внеплановых изменений в товарно-материальных запасах. Фактические инвестиции всегда равны сбережениям.

- При равновесном ВВП изменения в товарных запасах равны нулю; нет ни непредусмотренного инвестирования, ни недоинвестирования товарных запасов.

Джон Мейнард Кейнс (1883-1946)

Английский экономист Джон Мейнард Кейнс считается основоположником современной макроэкономики.

В 1935 г. Джордж Бернард Шоу получил письмо от Джона Мейнарда Кейнса, в котором Кейнс сообщал: «Мне кажется, я пишу книгу по экономической теории, которая совершит революцию... в подходах к экономическим проблемам». И действительно, книга Кейнса «Общая теория занятости, процента и денег» (1936) совершила революцию в экономическом анализе и сделала Кейнса одним из самых заметных и влиятельных экономистов всех времен.

Кейнс был сыном известного английского экономиста. Он получил образование в Итоне и Кембридже. Сначала его интересовали математика и теория вероятностей, но в конце концов он переключился на экономику.