Ценообразование в условиях децентрализации управления

Децентрализация управления и центры ответственности

Организационная структура организации влияет на динамику различных видов расходов и движение информационных потоков. В этом смысле организационная структура – это совокупность линий и зон ответственности, а также центров ответственности.

Согласно официальной терминологии CIMA (Chartered Institute of Management Accountants (Сертифицированный институт специалистов по управленческому учету), центр ответственности – подразделение или организационная функция, за результаты деятельности которой непосредственно отвечает определенный менеджер [26].

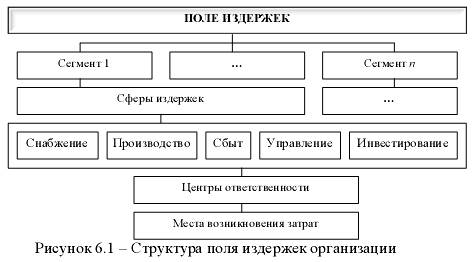

В этом контексте иерархическую систему издержек применительно к структуре организации можно представить следующим образом (рисунок 6.1).

Поле издержек ограничено масштабами организации и представляет собой совокупность ее расходов независимо от их целевого назначения, степени завершенности процессов производственной деятельности и результатов производства.

Поле затрат организации подразделяется на сегменты. Существуют разнообразные способы их выделения. Критериями могут служить организационно-правовая форма компании, организационная структура, вид продукции, работ или услуг, группы потребителей, географические регионы и др.

Перечень сегментов, по которым организуется учет, устанавливается организацией самостоятельно и закрепляется в учетной политике.

В каждом сегменте могут быть выделены сферы издержек, которые соответствуют фазам кругооборота авансированных средств (инвестирование, снабжение, производство, сбыт) и координируют все стороны деятельности организации (управление). Такое обособление затрат обусловлено их различным экономическим содержанием и ролью в создании продукта и новой стоимости, принадлежностью расходов к разным функциональным сферам деятельности организации.

Одним из важнейших условий внедрения управленческого учета является децентрализация управления, которая, в частности, проявляется путем вычленения из организационной структуры центров ответственности. Для них характерно:

- наличие контроля за формированием базовых показателей;

- наличие персональной ответственности менеджера, возглавляющего данный центр.

Цель организации учета по центрам ответственности (рисунок 6.2).

Цель учета по центрам ответственности

- Информационное обеспечение внутрифирменного управления, т. е. повышение эффективности управления на основе обобщения данных о затратах и финансовых результатах по каждому центру ответственности, отнесение отклонений контрольных показателей на виновных лиц

- Персонификация ответственности за отклонения от запланированной модели (включающей набор основных стоимостных и натуральных показателей)

Рисунок 6.2 – Цели учета по центрам ответственности

Система учета по центрам ответственности организуется с учетом следующих основных принципов:

- определение контролируемых статей затрат и поступлений при условии, что менеджер должен отвечать только за те затраты и поступления, которые он может контролировать и на величину которых может оказать воздействие;

- персонализация учетных документов (т. е. введение в состав реквизитов документа фамилии менеджера или работника, отвечающего за конкретные статьи затрат и поступлений).

С позиции управления деление организации на центры ответственности должно отвечать следующим требованиям (рисунок 6.3).

- Центры ответственности необходимо увязать с производственной и организационной структурой компании

- Во главе каждого центра ответственности должно быть ответственное лицо – менеджер

- В каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения затрат

- Необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности

- Для каждого центра ответственности необходимо установить формы внутренней отчетности

- Менеджеры центра ответственности должны принимать участие в проведении анализа деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий период

Рисунок 6.3 – Требования, которые следует соблюдать при децентрализации управления

Выделение центров ответственности зависит от типов организационной структуры. В таблице 6.1 представлены три главных типа, хотя в реальных экономических условиях отмечается их значительное разнообразие.

Следует отметить три варианта образования центра ответственности из подразделений, отраженных в организационной структуре (таблица 6.2).

Таблица 6.1

|

Тип |

Характеристика |

|---|---|

|

Линейно-функциональная |

Основана на разведении всех звеньев по функциональному признаку. Организационные звенья закрепляются обычно очень жестко, а иерархия практически неизменна. Есть ответственные за исполнение функций, но нет ответственных за конечный результат. Ответственность за него возникает только на самом верхнем уровне управления, что недостаточно |

|

Дивизиональная |

Выделение подразделений по продуктовому признаку, а функция используется только как признак группировки для подразделений, выполняющих общие для компании функции. Ключевым фактором формирования структуры становятся подразделения. Иерархия в дивизиональной структуре остается практически такой же жесткой, как и в функциональной. При этом сложности вызывают организация взаимодействия подразделений и проблема распределения ресурсов |

|

Матричная структура |

Функции здесь закреплены достаточно жестко, а подразделения становятся как бы плавающими и иерархия размывается. В такой структуре сотрудники оказываются в двойном подчинении: своему функциональному начальнику и руководителю проекта. Повышается ответственность за конечный результат |

Таблица 6.2

|

Преобразование |

Из отдельного подразделения при условии, что оно достаточно для установления единой ответственности как за выполняемые функции, так и за ее финансовый результат (вариант «один к одному») |

|

Объединение |

Путем объединения нескольких подразделений с однотипными видами доходов или затрат; подразделений, выполняющих взаимосвязанный комплекс работ; осуществляющих разные функции, но получающих общий конечный результат только в одном из них (вариант «группировки») |

|

Выделение |

Путем выделения из одного подразделения двух (или более) частей, каждая из которых получает статус отдельного центра финансовой ответственности в тех случаях, когда есть подразделение, которое в силу своих функциональных обязанностей устойчиво выполняет работу для нескольких подразделений (вариант «разделения») |

Классификация центров ответственности представлена на рисунке 6.4. Характеристика деятельности центров ответственности разных видов приведена в таблице 6.3.

Таблица 6.3

|

Признак классификации |

Вид |

Характеристика |

|---|---|---|

|

По целеполаганию внутрифирменного управления |

Оперативные (тактические) |

Объектом является заданный текущий процесс, обеспечение выпуска и продажи продукции в заданных объемах и номенклатуре при оптимизации затрат |

|

Стратегические |

Объектом являются стратегические направления развития компании |

|

|

По объему полномочий и ответственности |

Центр затрат |

Подразделение, руководитель которого отвечает только за затраты. Примером может быть производственный цех, не выпускающий конечной или завершенной продукции и полуфабрикатов, управленческие и социальные службы и т. п. Центры затрат могут входить в состав других центров ответственности или существовать обособленно |

|

Центр доходов |

Центр ответственности, руководство которого отчитывается только за получение доходов, при наличии возможности воздействовать на цены и объем деятельности. Пример – отдел сбыта, в задачи которого входят привлечение новых клиентов и увеличение объема продаж продукции. Отдел сбыта в то же время является и центром затрат: он несет затраты на заработную плату, представительские расходы, канцелярские принадлежности и т. д. Поскольку сбытовая функция доминирует, отдел следует рассматривать прежде всего как центр доходов |

|

|

Центр прибыли |

Подразделение, руководитель которого ответственен не только за затраты, но и за финансовые результаты своей деятельности. Это могут быть отдельные компании в составе крупного объединения, филиалы, дочерние организации (торговые представительства, магазины, фирмы и т. п.). Их руководители имеют возможность контролировать все компоненты деятельности, от которых зависит величина прибыли: объемы производства и продаж, цены, затраты. Обычно центры прибыли включают несколько центров ответственности |

|

|

Центр инвестиций |

Подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений. В отличие от центра прибыли, отвечающего за эффективность оборотного капитала, центр инвестиций отвечает уже за весь инвестированный в него капитал, имеет право управлять основными средствами и совершать инвестиции и дезинвестиции |

|

|

По отношению к процессу производства |

Основные |

Осуществляют производство продукции, выполнение работ и оказание услуг для потребителей |

|

Вспомогательные (обслуживающие) |

Участвуют в производственном процесс косвенно, оказывая услуги, выполняя работы или изготавливая продукцию, предназначенную не для потребителя, а для основных центров ответственности |

|

|

Функциональные |

Обеспечивают контроль над затратами, возникшими во многих местах, но под воздействием одного центра ответственности |

|

|

По выполняемым функциям |

Снабжение |

Контроль не только затрат на приобретение и заготовление товарноматериальных ценностей, но и величины материальных запасов, эффективной работы складского хозяйства, качества материальных ресурсов и т. п. |

|

Производство |

Центр ответственности планирует, учитывает и контролирует затраты на производство продукции, объем и ассортимент выпускаемой продукции, ее качество, исчисляет ее себестоимость |

|

|

Сбыт |

Контроль процессов и показателей отпуска и продаж продукции, работ, услуг |

|

|

Управление |

Планирование, учет и контроль затрат на функционирование подразделений (службы главного технолога, бухгалтерии и т. д.) и определяет эффективность их деятельности |

|

|

Инвестирование |

Подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса |

|

|

По степени совпадения с местом возникновения затрат |

Совпадающие |

Место затрат и центр ответственности (центр затрат) могут совпадать лишь в отдельных случаях, когда невозможна либо нецелесообразна более детальная дифференциация |

|

Несовпадающие |

Наиболее частая ситуация (например, когда менеджер центра затрат несет ответственность за отклонения в затратах, возникших в другом подразделении – например, начальник отдела снабжения отвечает за обеспечение производственных подразделений сырьем соответствующих параметров) |

|

|

По структуре центров |

Линейно-функциональные Дивизиональные Матричные |

Описаны выше при рассмотрении типов организационной структуры компании |

Рассмотрим подробнее классификацию по объему полномочий и ответственности. Сущность центра затрат заключается в том, что руководитель подразделения (центра ответственности) отвечает только за затраты; связан с выполнением определенных функций, не имеющих четко выраженного измерителя объема деятельности. Целью этого центра является минимизация затрат.

Сущность центра дохода заключается в том, что руководитель подразделения (центра ответственности) отвечает за выпуск продукции в денежном выражении (доход), но не отвечает за расходы на продаваемые центром товары или услуги. Целью этого центра является максимизация дохода.

Цели центров прибыли и инвестиций представлены на рисунке 6.5.

|

Цель центра прибыли |

максимизация доходов и минимизация затрат |

| Цель центра инвестиций |

обеспечение максимальной рентабельности вложенного капитала, его быстрой окупаемости, увеличения акционерной стоимости компании |

Рисунок 6.5 – Цель центров прибыли и инвестиций

Для рассмотрения сути классификации по степени совпадения с местом возникновения затрат необходимо рассмотреть сущность такой категории, как «место затрат».

Место затрат как экономическое понятие может использоваться для характеристики функциональной сферы деятельности, связанной с издержками. В более узком значении данная категория используется для обозначения территориально обособленного подразделения организации, где осуществляются расходы, чаще всего не связанные с персональной ответственностью за величину, целесообразность и экономическую обоснованность затрат.

Группировка затрат по местам потребления ресурсов предназначена для решения ряда основных задач (рисунок 6.6).

Эффективная система управления по центрам ответственности включает определенный алгоритм действий (рисунок 6.7).

Для оценки работы центров ответственности могут быть использованы показатели результативности и эффективности (рисунок 6.8). При этом следует использовать финансовые и нефинансовые показатели.

- Обеспечение контроля за экономичностью работы отдельных подразделений

- Повышение точности и степени детализации калькулирования себестоимости продукции, особенно в сложных, неоднородных производствах, выпускающих большой ассортимент изделий

- Выявление экономии или перерасхода ресурсов по зависящим и не зависящим от конкретных исполнителей причинам

Рисунок 6.5 – Задачи группировки затрат по местам потребления ресурсов

- Определение основных направлений хозяйственной деятельности, типа организационной структуры

- Анализ подконтрольности затрат, выручки, прибыли, инвестиций по структурным подразделениям, определение контролируемых статей

- Изучение производственной деятельности компании, выделение центров ответственности, определение их статуса

- Выявление структурных подразделений, способных отвечать за движение денежных средств

- Создание перечня планов, составляемых каждым центром ответственности, определение целевых показателей, которые наиболее полно отражают их деятельность

- Разработка методики расчета контрольных показателей

- Определение регламента взаимодействия по горизонтали (между центрами финансовой ответственности), а также по вертикали (между верхним звеном и отдельными центрами финансовой ответственности)

- Создание перечня отчетных форм, составляемых каждым центром финансовой ответственности в процессе работы и по итогам планового периода

- Создание прочих условий, обеспечивающих эффективное функционирование учета по центрам ответственности (разработка трансфертных цен; разработка кодификатора отклонений и ответственных за них)

- Разработка внутренних положений, регламентирующих права и обязанности центров ответственности

Рисунок 6.6 – Алгоритм действий по формированию эффективной системы управления по центрам ответственности

- Результативность

- степень достижения желаемых или планируемых результатов

- Эффективность

- количество единиц на выходе на каждую единицу входа

Рисунок 6.7 – Показатели результативности и эффективности

Среди финансовых показателей для центра прибыли могут быть использованы прибыль от продаж, рентабельность продаж, рентабельность продукции; а для центра инвестиций – рентабельность активов, экономическая добавленная стоимость. Среди нефинансовых показателей центров дохода и прибыли можно использовать долю завоеванного рынка, объем и скорость выполнения заказов, число новых клиентов и др.

Выделение из поля затрат сегментов, центров ответственности, мест возникновения затрат позволяет разделить полномочия по управлению затратами между менеджерами различного уровня, осуществлять контроль за их формированием и определять виновных за возникновение непроизводительных затрат. Внедрение технологии управления по центрам ответственности переводит акцент от управления по функциям на управление по целям, служит сигнальной системой компании в механизме управления. Таким образом, учет по центрам ответственности используется для управленческого контроля.

Управленческий контроль определяется как процесс, с помощью которого менеджеры оказывают влияние на работников организации для действенного и эффективного выполнения организационной стратегии.

Учет по центрам ответственности – учетная система, существующая в рамках децентрализации управления путем выделения центров ответственности, обеспечивающая отражение, накопление, анализ и предоставление информации о затратах и финансовых результатах и позволяющая оценивать и контролировать результаты деятельности структурных единиц и конкретных менеджеров.

Особенности учета по центрам ответственности представлены на рисунке 6.8.

- Организуется в крупных компаниях, действующих как единое целое

- Функционирует параллельно с традиционной системой учета и контроля

- Может быть внедрен только при условии четкого разграничения сфер ответственности менеджеров за каждую статью затрат и поступлений

Рисунок 6.8 – Особенности учета по центрам ответственности

Недостатками децентрализации управления, на которые следует обратить внимание при организации учета по центрам ответственности, следует считать:

– возможность принятия руководителем центра ответственности решений, которые могут принести вред организации, в результате конфликта интересов подразделения и организации в целом (т.е. благополучие подразделения ставится выше, чем ущерб, причиненный организации). Например, если фонд премирования зависит от экономии затрат, то стремление к его максимизации может привести к снижению качества производимых изделий. В долгосрочной перспективе это приведет к ослаблению конкурентной позиции организации на рынке, т. е. цели отдельного подразделения и организации должны быть согласованы; – дублирование функций при отсутствии жесткого разграничения зон ответственности, возможные конфликты подразделений;

– сбои в информационном потоке организации, если в должностных инструкциях не прописано своевременное предоставление определенной информации другим подразделениям.

С проблемами отношений между подразделениями связан и выбор цены на продукт (услуги, работы), передаваемые (оказываемые, выполняемые) центрами ответственности друг другу.

Трансфертная цена – это цена, назначенная одним центром ответственности на продукт или услугу, поставляемые другому центру ответственности той же организации или взаимозависимым лицам.

Основная задача управленческого учета в этой ситуации – осуществление контроля над трансфертными ценами таким образом, чтобы они не наносили ущерба организации, не порождали конфликтов между подразделениями.

Существует три основных метода определения величины трансфертной цены (рисунок 6.9).

- Основанный на рыночных ценах

- Затратный, основанный на полных или переменных затратах

- Основанный на договорных трансфертных ценах

Рисунок 6.9 – Методы определения трансфертной цены

Рыночный подход наиболее прост в применении, но возможен при выполнении ряда условий (рисунок 6.10).

- Существование устойчивых равновесных цен

- Необходимо наличие хорошо разработанного рынка промежуточных полуфабрикатов и услуг

- Подразделения должны иметь право покупать и продавать полуфабрикаты как в рамках компании, так и на рынке (высокая степень децентрализации)

Рисунок 6.10 – Ограничения применения рыночного подхода

Принципы, которым необходимо следовать, когда рыночные цены используются в качестве трансфертных, отражены на рисунке 6.11.

- Покупающее подразделение должно покупать в компании до тех пор, пока продающее подразделение следует действующим внешним рыночным ценам и желает продавать

- Если продающее подразделение не соблюдает «справедливые» внешние цены, то покупающее подразделение может приобретать на стороне

- Продающее подразделение должно иметь свободу продавать свою продукцию на стороне

- Для решения конфликтов по поводу трансфертных цен нужно создать комиссию

Рисунок 6.11 – Принципы трансфертного ценообразования

Затратный подход основывается на полных или переменных затратах. Пример формирования трансфертной цены:

– 120 % от полных затрат;

– 150 % от переменных затрат (проценты могут быть другие).

С использованием переменной себестоимости в качестве трансфертного ценообразования связано несколько проблем (рисунок 6.12).

|

Трансфертная цена не возмещает постоянных затрат и не показывает прибыль |

Деятельность менеджера такого центра ответственности не может быть оценена по показателю прибыли или дохода |

|

Если фактические затраты могут передаваться другому центру ответственности автоматически, то менеджер центра затрат будет лишен стимула контролировать расходы, что приведет к их росту |

Необходимо использовать стандартные (в российской терминологии - нормативные) переменные затраты |

Рисунок 6.12 – Проблемы, возникающие при использовании переменной себестоимости в качестве трансфертной цены

Существует общая формула расчета трансфертной цены на основе переменных затрат и маржинального дохода (суммы покрытия), которая может быть использована как отправная точка в расчете между подразделениями сложного по организационной структуре комплекса:

ТРАНСФЕРТНАЯ ЦЕНА = Переменные затраты на производство единицы полуфабриката + Маржинальный доход на единицу полуфабриката, который теряется продающим подразделением в результате отказа от внешних продаж

В данном случае при расчете трансфертной цены используется принцип компенсации продающему подразделению альтернативных издержек (упущенной выгоды).

Сущность и классификация цен. Ценовая политика организации

Одним из основных положений экономической теории является определение цены – количества денег, в обмен на которое продавец готов передать (продать), а покупатель согласен получить (купить) единицу товара. Цена – денежная стоимость единицы товара (т. е. коэффициент обмена конкретного товара на деньги).

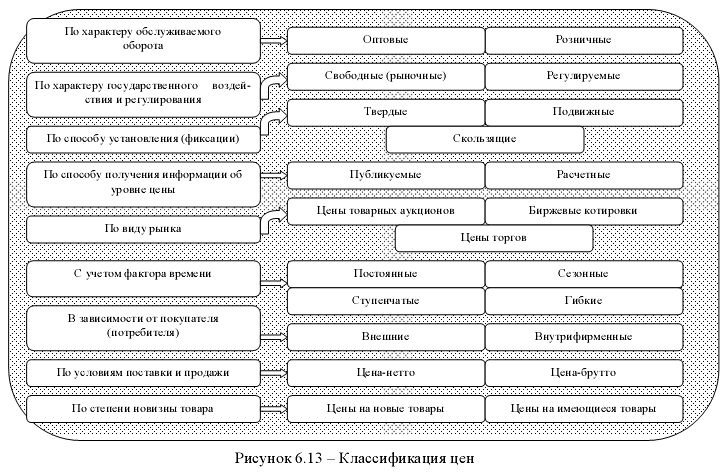

Сложные рыночные условия приводят к дифференциации этой категории, что обусловливает значительное многообразие ее видов.

На рисунке 6.13 представлены основные виды цен, отраженных в экономической литературе (в приложении 1 представлены расшифровки цен каждого вида).

При рассмотрении цены выделяются ее состав и структура:

- состав цены – это ее составные элементы, выраженные абсолютными показателями;

- структура цены – это ее отдельные элементы, выраженные в процентах.

Традиционно в структуре цены выделяют следующие элементы:

- себестоимость проданной продукции;

- прибыль организации;

- акцизы по подакцизным товарам;

- НДС (налог исчисляется от оптовой цены, т. е. без учета суммы акциза);

- снабженческо-сбытовая наценка;

- торговая наценка.

Сумма себестоимости проданной продукции и прибыли организации является розничной ценой.

Сумма розничной цены и акцизов по подакцизным товарам составит отпускную цену без НДС.

Если к отпускной цене прибавить НДС (налог исчисляется от оптовой цены, т. е. без учета суммы акциза), получим отпускную цену с НДС.

Прибавив к последней снабженческо-сбытовую и торговую наценку, получим продажную цену оптового посредника.

Если в структуре цены наибольшую долю занимает себестоимость, то это отражает снижение конкурентоспособности, а если прибыль – организация может в конкурентной борьбе использовать фактор снижения цен.

Возмещение всех издержек оптовой и розничной торговли осуществляется с помощью наценок (надбавок).

Снабженческо-сбытовая наценка (надбавка) – цена за услуги оптового звена, включающая расходы по закупке, хранению, комплектации, фасовке, транспортировке и реализации продукции, а также прибыль, признанную необходимой для нормальной деятельности.

Торговая наценка – элемент цены, позволяющий возмещать расходы, связанные с реализацией товаров розничными торговыми организациями населению. Торговая наценка включает:

- издержки розничного продавца (в том числе, транспортные расходы по доставке товара от поставщика);

- другие расходы по закупке и реализации товаров розничной торговой организацией;

- прибыль;

- налог на добавленную стоимость.

Организациям необходимо иметь отработанную методику установления исходной цены на свои товары.

Процесс установления цены состоит из пяти этапов:

- постановка целей и задач ценообразования в рамках реализации общей стратегии и тактики развития компании;

- изучение условий рынка, на котором функционирует компания (уровень платежеспособного спроса, анализ цен и товаров конкурентов и др.);

- оценка издержек, связанных с производством продукции или реализацией товара;

- выбор метода ценообразования;

- установление окончательной цены.

На процесс ценообразования влияет значительная группа факторов, которые условно разделены на две группы (таблица 6.4):

- внутренние – зависящие от управленческих решений руководства компании;

- внешние – обусловленные влиянием рынка, на котором функционирует организация, общей экономической ситуацией и т. п.

Таблица 6.4

|

Внешние факторы |

Внутренние факторы |

|---|---|

|

1. Спрос и его эластичность:

2. Конкуренция:

3. Государственное влияние:

|

1. Рыночная стратегия организации 2. Ценность товара (продукции):

3. Затраты:

|

В обычных условиях функционирования организации цена устанавливается между двумя пороговыми значениями: издержками организации и величиной, обусловленной платежеспособным спросом населения.

Ценовая политика – деятельность руководства компании по установлению, поддержанию и изменению цен на производимые товары, осуществляемая в русле общей стратегии организации и направленная на достижение ее целей и задач.

Стратегические аспекты ценовой политики включают договорные мероприятия по установлению и изменению цен, направленные на регулирование деятельности всей производственной и товаропроводящей сети организации, и поддержание конкурентоспособности производимых товаров и услуг в соответствии с целями и задачами общей стратегии фирмы.

Классификация типов ценовой стратегии отражена в таблице 6.5. По сути, описаны «чистые» виды ценовых стратегий; на практике, как правило, используется их сочетание.

Таблица 6.5

|

Основание классификации |

Основные позиции |

Характеристика типов ценовой стратегии |

|---|---|---|

|

Уровень цен |

Стратегия высоких цен (премиальное ценообразование) |

Получение «сверхприбыли» до момента усиления конкуренции (для новых товаров; товаров, ориентированных на богатых покупателей, для апробации изделия и т. п.). |

|

Стратегия средних цен (нейтральное ценообразование) |

Применяется для всех стадий жизненного цикла товара кроме упадка (получение прибыли как долгосрочная политика), цена не является решающим фактором, влияющим на долю рынка. |

|

|

Стратегия низких цен (ценовой прорыв) |

Применяется с целью проникновения на рынок или увеличения доли рынка своего товара, а также дозагрузки производственных мощностей |

|

|

Вид рынка и покупателя |

Стратегия дифференцированных цен |

Применяется шкала скидок и надбавок к среднему уровню цен в зависимости от характеристик рынка, товара, покупателя. |

|

Стратегия льготных цен |

Временная мера стимулирования сбыта для категории покупателей, в которых предприятия заинтересовано (в том числе реализация по демпинговым ценам – ниже себестоимости). |

|

|

Стратегия дискриминационных цен |

Установление максимальной цены на товар в определенном сегменте рынка |

|

|

Степень гибкости цен |

Стратегия единых цен |

Устанавливается единая для всех потребителей цена с целью укрепления их доверия к предприятию и его товару. |

|

Стратегия гибких, эластичных цен |

Опирается на изменение уровня продажных цен в зависимости от возможности покупателя торговаться. |

|

|

Конкретная ситуация на рынке |

Стратегия стабильных, стандартных цен |

Продажа товаров по неизменным ценам в течение длительного времени (используется для конкурентного рынка с массовыми продажами однородных товаров) |

|

Стратегия меняющихся цен |

Дифференциация цен в зависимости от внутренних и внешних факторов. |

|

|

Стратегия ценового лидерства |

Формирование цены с учетом ценовой политики ведущей компании на рынке (что не предполагает четкого соответствия данных цен). |

|

|

Стратегия конкурентных цен |

Предполагает либо снижение цены ниже уровня сложившихся на рынке, либо сохранение цены, несмотря на ее изменение предприятиямиконкурентами |

|

|

Стратегия престижных цен (увязывания цен и качества товара) |

Предполагает продажу товаров по высоким ценам, используется для сегментов рынка, ориентированных на качество товара, товарную марку (т. е. зависимых от фактора престижности); высокие цены – высокое качество. |

|

|

Стратегия неокругленных «психологических» цен |

Незначительное снижение цены против какой-либо круглой суммы (998,99 руб. вместо 1000 руб.). |

|

|

Стратегия цен массовых закупок |

Предполагает продажу товара со скидкой в случае его приобретения в больших количествах |

Тактические аспекты ценовой политики включают мероприятия краткосрочного и разового характера, направленные на устранение деформации в деятельности производственных и сбытовых подразделений, которая возникает вследствие непредвиденных изменений цен на рынках и поведения конкурентов, ошибок управленческого персонала, и могут иногда идти вразрез со стратегическими целями организации.

На рисунке 6.14 представлены элементы тактики ценообразования.

Ценовая политика организации, как правило, основана на ценовой дискриминации.

Ценовая дискриминация – продажа по разным ценам одной и той же продукции, изготовленной с одинаковыми затратами одним производителем, разным покупателям. К ценовой дискриминации относится также продажа товаров большими партиями по более низким ценам, чем цены малых партий.

Термин «ценовая дискриминация» не имеет отрицательной окраски, а лишь подтверждает необходимость формирования гибкой системы цен (в частности, применения скидок).

Руководство организации определяет условия, при выполнении которых предоставляется скидка, устанавливает ее размер и вид, а также круг покупателей, имеющих на нее право. Чтобы заинтересовать покупателей, можно снизить цены или сделать более привлекательными условия оплаты. Наибольшего эффекта можно достичь при сбалансированном сочетании того и другого. Например, организация устанавливает систему скидок в зависимости от размера партии товара, и одновременно отпускная цена варьируется в зависимости от сроков оплаты. В мировой практике насчитывается около 20 видов скидок с цены, классические их виды отражены в таблице 6.6.

Скидка эффективна при высокой ценовой чувствительности потребителя.

Пример. Цена единицы продукции 500 руб. (без НДС). Себестоимость – 459 руб. /ед. При реализации 35 000 ед. продукции с максимальной скидкой 10 % (при приобретении партии 2 500 ед. и выше) компания реализует:

– 20000 ед. – со скидкой 10 %;

– 5000 ед. – со скидкой 5 %;

– 10000 ед. – без скидок.

- Набор

- при покупке набора потребитель платит за каждое входящее в него изделие дешевле, чем потратил бы на его покупку вне набора

- Тактика приманки

- продажа отдельных видов продукции, известной высоким качеством (или ее усовершенствованного варианта), по низким ценам

- Тактика отвлечения

- за счет низких цен на отдельные продукты создается впечатление дешевизны всей гаммы продукции данной марки

- Компенсационное ценообразование

- при низких ценах на основные товары устанавливаются завышенные на дополняющие товары

- Гарантированное обслуживание

- может предоставляться покупателям как бесплатно, так и по сниженной цене

- Тактика финансирования

- привлечение покупателей льготными условиями покупки (оплата в рассрочку и т. п.)

- Тактика премии

- покупатель имеет шанс получить денежное вознаграждение или подарок при приобретении определенного товара

- Выравнивание цен

- производитель или продавец вместо повышения цен снижает качество товара, его объем, массу, объем услуг и т. п.

Рисунок 6.14 – Элементы тактики ценообразования

Таблица 6.6

|

Система скидок |

Характеристика |

|---|---|

|

По разным условиям платежа |

Скидки к контрактным ценам в зависимости от времени долгосрочной оплаты (понижение цены может быть либо на твердую сумму, либо на определенный процент); при оплате товаров, продукции и тому подобного в свободно конвертируемой валюте (валютная скидка) |

|

В зависимости от количества или стоимости приобретаемых товаров |

Простая скидка – снижение цены на конкретную партию товаров. Накопительная скидка – снижение цены на все товары конкретного наименования, приобретенные в течение определенного периода или без ограничения во времени |

|

Функциональные скидки (дистрибьюторные или торговые) |

Скидки, связанные с продвижением товаров по каналам распространения (оптовые продажи – оптовые скидки, рекламные скидки предоставляются производителем товара розничному торговцу для организации рекламы товара т. п.) |

|

Сезонные скидки или скидки для внесезонных покупок |

Скидки позволяют производителю поддерживать производство на стабильном уровне в течение всего года |

|

Система зачетов |

Используется при внедрении на рынок новой модификации существующего товара (при сдаче старой модификации идет в зачет часть цены нового товара) |

|

Скидки для постоянных или «престижных» покупателей |

Скидки для покупателей, регулярно осуществляющих закупки в данной компании, или относящихся к категории «престижных» (т. е. факт покупки ими товара является рекламой) |

|

Скрытая скидка |

Скидка предоставляется в виде оказания бесплатных услуг, предоставления бесплатных образцов и т. п. |

|

Бонусы |

Покупатель оплачивает полную стоимость товара. Поставщик часть суммы (бонус) зачисляет на лицевой счет покупателя для оплаты следующей партии товара. Возврат данной суммы на расчетный счет покупателя может быть предусмотрен при прекращении партнерских отношений |

При этом в бухгалтерском учете будут отражены следующие учетные записи:

а) Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи» – [16 375 тыс. руб. (20 000 ед. • 450 руб. + + 5 000 ед. • 475 руб. + 10 000 • 500 руб.) • 118%] 19 322,5 тыс. руб. – отражена выручка от продажи продукции;

б) Дебет счета 90 «Продажи» Кредит счета 68 «Расчеты по налогам и сборам» – 2 947,5 тыс. руб. (16 375 тыс. руб. • 18%) – сумма НДС, подлежащая получению от покупателей;

в) Дебет счета 90 «Продажи» Кредит счета 43 «Готовая продукция» – 16 065 тыс. руб. (35 000 шт. • 459 руб.) – отражена себестоимость проданной продукции;

г) Дебет счета 90 «Продажи» Кредит счета 99 «Прибыли и убытки» – 310 тыс. руб. (19 322,5 тыс. руб. – 2 947,5 тыс. руб. – – 16 065 тыс. руб.) – отражена прибыль от продажи продукции.

Методы ценообразования

Одним из важнейших этапов формирования цены является выбор метода ценообразования. Существует два основных подхода к формированию цены:

1) затратный – объединяет группу методов, принимающих в качестве отправной точки фактические затраты организации на производство и продажу продукции (товаров, работ, услуг);

2) ценностный (включает рыночные методы ценообразования) – предполагает установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет достижения выгодного для нее соотношения «ценность товара / затраты на товар»:

а) ценообразование с учетом ценности товара;

б) ценообразование с учетом стратегии конкуренции.

Затратное ценообразование включает следующие методы формирования цен:

1. Прайсинговые методы – в основе формирования цен лежит принцип «издержки плюс прибыль». В рамках этой группы предполагается формирование цены на основе:

1) переменных издержек;

Этот метод целесообразно использовать, если соблюдены два условия:

а) стоимость активов, вовлеченных в производство каждого вида продукции, в организации одинакова;

б) отношение переменных затрат к остальным производственным расходам одинаково для каждого вида продукции.

Процентная надбавка к переменным производственным затратам должна покрыть всю сумму затрат и желаемой прибыли (отраженной в формуле расчета наценки).

2) валовой прибыли;

По этому методу в качестве расчетной базы используется валовая прибыль – разница между выручкой-нетто от продажи товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не учтены при расчете валовой прибыли. Этот метод легче применять, так как нет необходимости деления затрат на постоянные и переменные.

3) рентабельности продаж;

Для достижения эффективности этого метода все затраты следует распределить по конкретным видам продукции. Поскольку распределение коммерческих и административных расходов вызывает сложности, можно использовать произвольные методы. Однако это может привести к ошибкам в определении цены изделия.

4) рентабельности активов.

Определение цены по этому методу должно обеспечить организации заданный (желаемый) уровень рентабельности активов.

Формулы расчета цены по каждому из этих методов отражены в таблице 6.7.

Пример. Суммарные затраты производственной компании на производство 10 000 изделий и затраты на одно изделие за предыдущий год приведены в таблице 6.8.

В течение отчетного периода не ожидается изменения затрат на единицу продукции. Желаемая величина прибыли, которую организация хочет достичь в этом периоде, . 138 281 тыс. руб. Общая стоимость активов организации составляет 1 152 344 тыс. руб. Ожидается, что рентабельность активов составит 12 %.

Таблица 6.7

|

Метод ценообразования |

Формула процента наценки |

Формула расчета цены |

|---|---|---|

|

Ценообразование по методу переменных затрат |

Процент наценки = (Желаемая величина прибыли + Суммарные постоянные затраты + Коммерческие и административные расходы) x 100 / Суммарные переменные производственные затраты, % |

Цена на основе переменных затрат = Переменные производственные затраты на единицу продукции x (1 + Процент наценки (надбавки) /100) |

|

Ценообразование на основе валовой прибыли |

Процент наценки = (Желаемая величина прибыли + Коммерческие и административные расходы) x 100 / Суммарные производственные затраты, % |

Цена на основе валовой прибыли = Суммарные производственные затраты на единицу продукции x (1 + Процент наценки / 100) |

|

Ценообразование по методу рентабельности продаж |

Процент наценки = Желаемая величина прибыли x 100 / Суммарные затраты, % |

Цена на основе рентабельности продаж = Суммарные затраты на единицу продукции x (1 + Процент наценки / 100) |

|

Ценообразование на основе рентабельности активов |

– |

Цена на основе рентабельности активов = Суммарные затраты на единицу продукции + (Желаемая норма рентабельности активов / 100 x Общая стоимость задействованных активов / Ожидаемый объём продаж в единицах) |

Ценообразование по методу переменных затрат

Процент наценки = (138 281 + 193 594 + 165 938) x 100 : 248 905 = 200 %.

Цена на основе переменных затрат = 24,9 x (1 + 200/100) = 74,7 тыс. руб.

Таким образом, цена продажи должна составлять 74,7 тыс. руб., что позволит покрыть все затраты и получить желаемую прибыль.

Таблица 6.8

|

Показатель |

Суммарные затраты, тыс. руб. |

Затраты на одно изделие, тыс. руб. |

|---|---|---|

|

Переменные производственные затраты: |

||

|

прямые материальные затраты |

110625 |

11,1 |

|

прямые трудовые затраты |

82968 |

8,3 |

|

переменные общепроизводственные расходы |

55312 |

5,5 |

|

Итого переменных производственных затрат |

248905 |

24,9 |

|

Постоянные общепроизводственные расходы |

193594 |

19,4 |

|

Коммерческие и административные расходы, в том числе: |

165938 |

16,6 |

|

коммерческие расходы |

92188 |

9,2 |

|

административные расходы |

73750 |

7,4 |

|

Всего затрат |

608437 |

60,8 |

Ценообразование на основе валовой прибыли

Рассчитаем цену на основе валовой прибыли:

Процент наценки = (138 281 + 165 938) x 100 / (248 905 + 193 594) = 68,75 %.

Цена на основе валовой прибыли = 24,9 + 19,4 + (24,9 + 19,4) . . 68,75 / 100 = 74,8 тыс. руб.

Ценообразование по методу рентабельности продаж

Процент наценки = 138 281 x 100 / (248905 + 193594 + 165938) = 22,73 %.

Цена на основе рентабельности продаж = 60,8 x (1 + 22,73 / 100) = 74,6 тыс. руб.

Ценообразование на основе рентабельности активов

Цена на основе рентабельности активов = 24,9 + 19,4 + 16,6 + 12 % x 1 152 344 / 10 000 = 74,7 тыс. руб.

Четыре описанных в приведенном примере метода дали один и тот же уровень цены (незначительное различие обусловлено погрешностью, связанной с округлением), поскольку они применялись при одних и тех же данных. Компания в процессе определения цены может использовать любой из этих методов.

2. Методы поэлементного расчета цен – определяются прямые затраты, а косвенные рассчитываются в процентах от их величины.

3. Методы, основанные на установлении фиксированной цены, используют при наличии стандартных цен (например, в случае продукции массового, поточного производства), порядок пересчета цен отражается в договоре (например, при изменении стоимости валюты или инфляционном скачке).

Ценностный подход включает следующие методы:

- с ориентацией на потребителя (ключевой момент – отношение потребителя к товару, т. е. ценообразование с учетом ценности товара);

- с ориентацией на конкурентов (ключевой момент – конкурентная ситуация на рынке, т. е. ценообразование с учетом стратегии конкуренции).

Ценообразование с учетом ценности товара основано на идее о том, что покупатель приобретает товар лишь в случае, если его значимость для него превышает его цену. В рамках этой группы выделяется два метода [4]:

- метод расчета экономической ценности товара (рисунок 6.15);

- метод оценки максимально приемлемой цены (рисунок 6.16) основан на допущении, что выгода для покупателя обусловлена снижением его издержек, связанных с использованием данного товара.

- Определение цены безразличия (цена лучшего из доступных покупателю альтернативных товаров)

- Определение параметров, отличающих данный товар от товара-альтернативы

- Оценка значимости для покупателей различий в параметрах данного товара и альтернативного

- Определение экономической ценности анализируемого товара (корректировка цены безразличия с учетом различий в параметрах)

Рисунок 6.15 – Процедура определения цены по методу расчета экономической ценности товара

Максимально приемлемая цена – цена, которую заплатил бы покупатель при наличии полной информации об экономической ценности товара.

Определение:

- Дополнительных издержек покупателя

- Цены, выгодной для покупателя

- Достоинств товара для покупателей

- Условий применения товара

Рисунок 6.16 – Последовательность определения цены с помощью метода оценки максимально приемлемой цены

Дополнительными издержками покупателя, связанными с использованием данного товара, являются, например, затраты на установку, обслуживание и т. п.

Цена, выгодная для покупателя, находится между ценой безразличия и максимально приемлемой ценой.

Ценообразование с учетом стратегии конкуренции предполагает использование следующих методов:

- метод ориентации на конкурентов (пассивное ценообразование) – при определении цены первичны цены конкурентов, а учет собственных издержек и спроса – вторичен (при наличии олигопольного рынка метод преобразуется в метод следования за лидером);

- метод активного ценообразования, связанный с использованием конкурентных преимуществ фирмы:

а) минимизация издержек для установления более низкой цены;

б) дифференциация продукта, предусматривающая наличие привлекательных для покупателя особенностей товара по сравнению с товарами конкурентов и, как следствие, увеличение цены.

- тендерный метод (применяется при борьбе нескольких компаний за получение определенного контракта; выигрывает тот, чья цена обеспечивает продавцу максимальную прибыль).

Таким образом, ценообразование является эффективным инструментом управленческого учета.