| главная :: экономика :: право :: сертификация :: учебники :: поиск |

| Шефер Бодо. Путь к финансовой независимости. Первый миллион |

главная >> книги по успеху и богатству >> Шефер Бодо. Путь к финансовой независимости. Первый миллион >> Финансовая защита, финансовая безопасность и финансовая независимость

Финансовая защита, финансовая безопасность и финансовая независимостьЕсть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства... Если ты мудр, будешь делать и то, и другое одновременно.

Каждый имеет право следовать собственным финансовым мечтам. И Вы тоже! Но чтобы превратить эти мечты в действительность, Вы должны их прежде всего абсолютно точно определить. Когда Вы обретаете финансовую защиту, финансовую безопасность или финансовую независимость? Что это такое, и в чем заключается различие? Сколько денег и сколько времени нужно Вам для достижения этих целей? Первый план: финансовая защитаНаверное, Вы уже много слышали о важности правильной постановки цели. Размышляли ли Вы уже о том, чтобы применить эту силу и в отношении Ваших финансов?Пожалуйста, ответьте на вопрос: предположим, Ваши источники дохода внезапно иссякли, и никто из Ваших должников больше не платит; Ваша фирма обанкротилась. Вы уволены или заболели. Как долго могли бы Вы теперь жить и оплачивать Ваши счета? Именно это имеют в виду, когда говорят о финансовой защите. Что Вы в состоянии при появлении неожиданных обстоятельств и дальше жить хорошо, так как у Вас есть резервы. Доктор Мэрфи утверждал: “Многое из того, что может кончиться неудачей, неудачей и кончается”. Давайте прежде всего установим, сколько Вам нужно в месяц в самом крайнем случае. Запишите, пожалуйста, все Ваши постоянные расходы, которые должны были бы оплачиваться также и в случае болезни. Если Вы являетесь наемным работником, заполните только первую часть — частные расходы. Как предприниматель заполните также часть, касающуюся деловых расходов. Частные расходы: Ипотека/аренда: ____________________марок

Деловые расходы: Ипотека/аренда: ____________________марок

Как высок, следовательно, ежемесячный доход, необходимый Вам для финансовой защиты? Частные расходы: ____________________марок

Как долго Вы нуждаетесь в финансовой защите? В течение какого срока Вы нуждаетесь в финансовой защите, зависит от Вашей потребности в безопасности и Вашего оптимизма. Предположим, Вы заболели и потеряли рабочее место. Сколько месяцев пройдет до тех пор, пока Вы снова будете здоровы и найдете новое рабочее место, которое будет Вам также доставлять удовольствие? Чтобы чувствовать себя защищенными, большинство людей нуждается в резервах на срок от шести до двенадцати месяцев. Как Вы полагаете, сколько времени понадобится Вам, пока Вы снова начнете получать доход? ___________ месяцев. Теперь умножьте необходимый Вам для финансовой защиты месячный доход на количество месяцев, в течение которых Вы будете нуждаться в финансовой защите. __________ марок х ____________ месяцев = ______________марок Число, которое Вы теперь получили, является абсолютным минимумом, в котором Вы нуждаетесь для защиты. Владеть этой суммой — Ваш долг перед самим собой, своим здоровьем и эмоциональным состоянием. И это Ваш долг перед семьей. Только если Вы располагаете вышеупомянутой суммой, у Вас есть время для того, чтобы спокойно искать новую область деятельности, которая Вас удовлетворит. Только тогда Вы можете спокойно поехать отдохнуть. И даже если долго ничего позитивного не происходит, с этим резервом Вы чувствуете себя защищенным. А в потребности быть защищенным нуждается каждый человек. Совершенно безразлично, насколько крепки у Вас нервы, — находясь в сильной позиции, Вы будете действовать эффективнее. Финансовая защита и является такой сильной позицией. Никто не защищен от случайностей, аварий или ударов судьбы. Но каждый может проявить предусмотрительность, чтобы встретить их достойно. Недостойно было бы к возможным ударам судьбы прибавить еще и финансовую нужду. Из-за финансовых проблем Вы должны будете идти на компромиссы. Финансовая защита для Вашей фирмы В 1996 г. в Германии было основано 508 000 новых фирм и прекратило свое существование 443 000. Главной причиной того, что 80% всех учрежденных в Германии фирм в течение первых двух лет терпят неудачу, является нехватка капитала. Следующая, столь же важная причина — низкая платежная дисциплина клиентов, на что указали две трети опрошенных владельцев фирм. Следовательно, списания долгов и задержанные платежи являются самыми большими проблемами. Поэтому Вы нуждаетесь в финансовой защите не только в частной жизни, но и для Вашей фирмы. Подумайте, на какой срок Вам понадобится финансовая защита, если Ваша фирма внезапно перестанет получать деньги? Некоторые из Ваших клиентов платят с опозданием, некоторые — после настоятельных напоминаний Вашего адвоката. Некоторые платят только по решению суда, который Вы должны прежде финансировать. Иногда Вы проигрываете процесс из-за неожиданных обстоятельств, иногда выигрываете и все же остаетесь в убытке, так как с ответчика из-за неплатежеспособности получить нечего. Итак, создайте финансовую защиту для Вашей фирмы — резерв, который никогда не трогайте. Но я же хочу инвестировать... Наверное, Ваша “предпринимательская душа” будет болеть, если Вы, особенно в стартовый период и в фазе роста, не можете использовать все деньги для расширения фирмы. Однако думайте и о неожиданных обстоятельствах. Не забывайте никогда о докторе Мэрфи. Инвестировать — хорошо. Но лучше инвестировать в нужное время. Наша экономика развивается циклически. Следующий спад непременно наступит. Возможно, Ваше предприятие будет при этом похоронено. Возможно, однако, у Вас имеется как раз во время этого спада достаточно наличных, чтобы использовать свой шанс. Шансы для инвестиций никогда не бывают так велики, как во времена сильных спадов. Но только, если у Вас есть наличные деньги. Нам понадобились бы тысячи книг, чтобы перечислить фирмы, которым пришлось закрыться, так как у них не было финансовой защиты. И чтобы составить список фирм, которые в кризисные периоды превратились в великанов благодаря наличным деньгам. Следовательно, если в Вашей груди бьется сердце истинного предпринимателя, создайте себе финансовую защиту. Правильно вложенные деньги растут быстро. А в кризисные времена они защищают от банкротства и дают шанс. Сколько времени потребует от Вас создание финансовой защиты? Здесь действует простое правило: чем меньше цель, тем быстрее Вы ее достигнете. Это не входит в противоречие со сказанным в главе 4 Почему большинство людей не становятся состоятельными?. Там подразумевались дальние цели. Чем дальние цели крупнее, тем реальнее их достижение. Финансовая защита является ближней целью. Целью, которой Вы должны достичь как можно быстрее (если Вы ее еще не достигли). Ближняя цель должна быть маленькой по трем причинам. Возьмем пример: Пауль Прассер зарабатывает 5 000 марок чистыми и нуждается из них в 4 750 марках. Он может экономить только 250 марок в месяц. Чтобы чувствовать себя защищенным, ему необходим 10-месячный резерв. Для этого требуется 47 500 марок. Чтобы достичь этой суммы при ежемесячных взносах в 250 марок, Паулю понадобилось бы 16 лет и 10 месяцев (без процентов). Так как речь идет лишь о минимальной цели, Прассер быстро теряет к этому интерес и отказывается от нее. А доктор Мэрфи уже с нетерпением ждет “за углом”. Хайди Хамстер зарабатывает также 5 000 марок чистыми, и она тоже хочет финансовой защиты на десять месяцев. Но она нуждается в 3 500 марках ежемесячно. Поэтому ее цель скромнее. Ей нужно всего 35 000 марок. Во-вторых, она экономит больше и достигает цели всего за два года! Итак, три причины, почему для финансовой защиты выгоднее малая цель:

Бюджетный план Я не являюсь большим сторонником строгих бюджетных планов. Но каждый человек должен время от времени этим заниматься. Во-первых, чтобы выяснить, сколько он на самом деле тратит в месяц, и во-вторых, чтобы увидеть, на что расходуются деньги. До тех пор, пока Вы не достигли финансовой защиты, Вы должны обдумывать свой бюджет. Если Вы добросовестно проделаете это, Вы будете поражены. Далее Вы найдете образец для составления бюджетного плана. Перечислите прежде всего все доходы и расходы. Перечисление само по себе, естественно, не составляет еще никакого плана. Но оно даст Вам ценную информацию. Вы увидите также, что в некоторых рубриках “оседает” слишком много денег: налоги, автомобиль и телефон. Бюджетный план не ограничивается, естественно, голым перечислением. Планирование начинается только после того, как Вы определили все издержки. Здесь у Вас есть две возможности: 1. Записывайте напротив каждой позиции, сколько бы Вы хотели расходовать по этой статье. Не раздумывайте, реалистично ли это и как сильно Вам придется ограничивать себя. План сам часто находит пути осуществления, даже если это поначалу кажется невозможным. 2. Запишите, какую максимальную сумму Вы хотите тратить в месяц, а потом посмотрите, какие статьи расходов Вы готовы сократить, чтобы не превысить эту сумму. 1. Работа по найму

Транспорт

Коммуникации

Свободное время

Прожиточный минимум

Жилье

Бюро

Экономия, кредит, страхование

Прочее

Что делать, если Вы не сильны в составлении бюджета? При составлении бюджетного плана особенно справедливо высказывание: “Найди наставника для твоих сильных сторон и решение для слабых”. Составление бюджета многим дается нелегко. Если это касается и Вас, то Вам нужно найти выход из положения. Если Вам до сих пор не удавалось сделать это хорошо, то, наверное, экономия бюджета уже никогда не будет Вашей сильной стороной. Вы могли бы вместо десяти порций мороженого в месяц съедать только три — и не сливочного, а молочного. Но это имело бы смысл, если бы экономия являлась Вашим коньком. В противном случае вам следует найти другой выход. Здесь важно вот что: не будьте специалистом в мелочах. Или: не делайте второстепенные вещи Вашей основной заботой. Ищите решения для тех статей Вашего бюджета, от которых, по-моему, действительно многое зависит: налоги, автомобиль и телефон. Если планирование бюджета — Ваша сильная сторона, то можно в этих трех областях достичь эффективных результатов и творить настоящие чудеса... 1. Налоги Среднестатистический немец до 20 июля работает на себя, а с 21 июля все его заработки идут государству (которое большую часть этих денег использует на выплату процентов по государственному долгу). У нас забирают все больше, а нам оставляют все меньше. Самая большая статья расходов в Вашей жизни — налоги. Если Вы заработаете за всю трудовую жизнь 2,5 миллиона, то больше миллиона отойдет государству. В нашей стране всегда было достаточно людей, которые зарабатывают много, а налогов платят мало. Отчасти потому, что они могут доказать убытки, отчасти благодаря тому, что их фирмы зарегистрированы в других странах. Если Ваша фирма расположена в Германии, то, получая высокий доход, Вы, по-моему, и налоги должны платить в Германии. Однако в разумных пределах, которые известны специалистам и которые допускает налоговое законодательство. Но есть и другие места, где можно зарабатывать деньги. Поэтому я предлагаю Вам поискать хороших консультантов. Я совсем не имею в виду налоговых консультантов, которые ограничивают свою деятельность скорее бухгалтерской работой, но кого-то, кто действительно поможет сэкономить Вам на налогах. Такие консультанты окупаются, как правило, начиная с годового дохода в 250 000 марок. С 300 000 марок они становятся просто необходимыми. Или, как говорил Аристотель Онассис: “Я сделал бы все снова так, как уже сделал. За одним исключением: я бы раньше занялся поисками лучших консультантов”. 2. Автомобиль Большинство немцев тратит слишком много денег на автомобиль. Автомобиль не является средством вложения денег. Это предмет потребления. Если Вы посмотрите в таблицу сложных процентов, то оцените Ваш автомобиль иначе. Если у Вас будет в течение следующих десяти лет автомобиль, стоящий половину того, что стоит Ваша машина сегодня, то через 25 лет Вы, вероятно, будете богаче на 1-2 миллиона. Ведь каждые 10 000 марок, которые Вы сэкономите за год на приобретении машины, бензине, страховке, налогах, ремонте, техосмотрах и т.д., через 20 лет превратятся в 100 000 марок. Поэтому я хотел бы передать Вам правило, которому научил меня мой наставник: никогда не тратьте на покупку автомобиля больше, чем два средних месячных оклада. При определенных обстоятельствах Вам сразу приходит на ум: “А что подумают окружающие?” Совершенно неважно, что они думают, но одно точно: это повлияет на бизнес вовсе не так сильно, как Вы, вероятно, думаете. Но это очень значительно отразится на Вашем благосостоянии. И, в конце концов, различие между машиной среднего класса и машиной класса “люкс” не так уж и велико, чтобы оправдать 1-2 миллиона. Во всяком случае, до тех пор, пока у Вас их нет. 3. Телефон Мы проводим слишком много времени у телефона и, следовательно, расходуем слишком много денег. Несколько лет назад я завел полезную привычку, которая мгновенно сократила мои телефонные расходы почти вдвое: прежде, чем позвонить кому-либо, я намечаю себе коротко тему беседы. Я не болтаю долго, а веду разговор целенаправленно. Достигнув цели разговора, я его быстро прекращаю. Установите, какие статьи Ваших расходов самые большие. Наряду с уже названными это могут быть поездки, одежда, хобби, спорт... Планируйте сейчас Вы знаете теперь, в каком капитале нуждаетесь для финансовой защиты. Вы также знаете, где его взять. Вы готовы, надеюсь, даже составлять бюджетный план до тех пор, пока не достигнете Вашей первой финансовой цели. Теперь Вы нуждаетесь в плане. Решите, сколько денег Вы хотите откладывать для того, чтобы создать достаточную финансовую защиту: Я хочу откладывать ежемесячно _________ марок. Этим я достигаю финансовой защиты к сроку ________. Ключевые советы Создайте себе финансовую защиту так быстро как только возможно.

Больше зарабатывать или меньше тратить Что лучше: много зарабатывать или мало тратить? По существу, у Вас есть обе эти возможности плюс еще одна. Бенджамин Франклин выразил это очень удачно: “Есть два пути, чтобы быть счастливым. Мы сокращаем наши желания или увеличиваем наши средства. И то, и другое ведет к цели — результат одинаков. Каждый человек принимает решение и вырабатывает привычку, которая ему кажется самой легкой. Если ты болен или беден — неважно, насколько трудно уменьшить желания, куда труднее увеличить возможности. Если ты активен, состоятелен или молод, здоров и силен, может оказаться легче увеличить возможности, чем сократить желания. Но если ты мудр, ты будешь делать и то, и другое одновременно, молод ты или стар, богат или беден, болен или здоров; а если ты очень мудр, тогда и то, и другое ты будешь делать таким способом, который прибавит счастья обществу”. Итак, Вы делаете то, что Вам дается легче, а лучше всего и то, и другое. По крайней мере до тех пор, пока не обеспечите себе финансовую защиту. Тогда можно считать, что половина пути пройдена. Дальнейшее относительно просто. Начало всегда бывает трудным. Вы должны изменить Ваши убеждения и Ваши привычки. Легкое поначалу дается трудно, а трудное позже становится легким. Экономить не сложно. Но, поскольку Вам это совершенно внове, на первых порах это кажется непривычным. Умное инвестирование сбережений уже несколько сложнее. Но и это легко, поскольку есть формы вложений, которые Вам все упростят, поскольку у Вас будут хорошие консультанты и компетентные знакомые. Что Вы делаете с капиталом для финансовой защиты? Вам нужен план, стратегия обращения с капиталом. Вашу окончательную философию инвестиций Вы определите только в конце этой главы, после того, как создадите оба недостающих финансовых плана. Позвольте нам, тем не менее, кое о чем порассуждать. Вспомните, что мы говорили в главе 6 о долгах. Вы нуждаетесь примерно в 50 000 марок, о которых никто ничего не знает. Кроме того, эта сумма или хотя бы часть ее должна быть в любой момент в Вашем распоряжении. Часть капитала Вы могли бы с целью обеспечения финансовой защиты поместить в банковский сейф. А другую часть Вы могли бы вложить, но так, чтобы при необходимости она в любой момент была в Вашем распоряжении. В любом случае, Вы должны поместить эти деньги очень надежно. Если риск невелик, то и прибыли будут умеренными. Но здесь речь идет, в первую очередь, о Вашей защите. Поэтому Вы никогда не должны трогать эти деньги — кроме абсолютно аварийной ситуации. Спекуляциям здесь не место. Инвестиции направлены на получение ежегодного дохода. У спекуляций другая природа. Здесь Вы покупаете что-то, чтобы позднее продать с выгодой. Но до продажи вложение в спекуляцию не приносит Вам никакой прибыли. Частный дом или дорогие часы являются, следовательно, не инвестицией, а спекуляцией. История “Кока-колы” Невозможность вернуть кредит считалась когда-то преступлением. В древнем Вавилоне за это можно было угодить в рабство. Позднее неплатежеспособного должника сажали в долговую яму. Но и сегодня мы вновь и вновь видим, как жизнь наказывает тех, у кого нет финансовой защиты. Это отчетливо видно на примере возникновения фирмы “Кока-кола”. Доктор Джон Стит Пембертон создал экзотическую смесь из сахара, воды, листьев коки, некоего вида орехов и кофеина. Он утверждал, что его напиток может вылечить все нервные заболевания, а также головную боль, истерию и меланхолию. Но прежде всего, потребители напитка оказывались в приподнятом настроении. В первый год доктор Пембертон потратил 73,96 доллара на рекламу. При этом он продал товара только на 50 долларов. Это соотношение не особенно улучшилось и в следующие пять лет. Из-за нехватки капитала доктор Пембертон сдался и продал рецепт напитка за 2 300 долларов аптекарю из Атланты. У того было достаточно денег, чтобы благоразумно стимулировать сбыт. Уже через одиннадцать лет он продал фирму “Кока-кола” и рецепт за 25 миллионов долларов Эрнсту Вудраффу. Вудрафф был банкиром и преобразовал фирму в акционерное общество. Уже в первый год он продал акций на 40 миллионов долларов. Тем самым он вернул себе затраты на покупку фирмы и дополнительно получил неплохую прибыль в 15 миллионов долларов. 1929-1937 годы — время депрессии мировой экономики. Однако и тогда были люди, которые инвестировали капитал. Кто в 1932 купил акции “Кока-колы” по 20 долларов за штуку, мог в 1937 году продать их по 160 долларов. В то время, когда все говорили о конце света, были люди, которые за пять лет умножили свои деньги в восемь раз! В чем же состояло различие? Во владении капиталом! Итак, не позволяйте больше деньгам утекать сквозь пальцы. Держите крепко хотя бы часть из них. Это щедро вознаградит Вас с любой точки зрения — не только финансово. Возможно, Вам покажется трудным немедленно приступить к созданию финансовой защиты. Но поверьте, без нее Вам будет намного труднее. С созданием финансовой защиты Вы создали и предпосылку для достижения больших финансовых целей. Если Вы нуждаетесь, например, в 150 000 марок для финансовой защиты и поместите теперь эту сумму на 20 лет под 15% годовых, то получите приблизительно 2,4 миллиона марок. В предыдущей главе Вы увидели, что такие процентные ставки вполне достижимы. Если Вы в течение этих 20 лет дополнительно экономите 1 500 марок в месяц и вкладываете их под 12%, то Вы получите еще 1,3 миллиона. В целом у Вас будет 3,7 миллиона марок — милая сумма. Вопрос лишь в том, достаточно ли Вам этого. Сможете ли Вы с этими деньгами исполнить свои мечты? Что значит для Вас финансовая независимость, и сколько денег Вам для этого требуется? Но прежде, чем мы обратимся к этим вопросам, необходимо создать финансовую безопасность. Второй план: финансовая безопасностьУ вашей первой цели, финансовой защиты, много достоинств: Вы можете успешно выдержать кризис. Вы испытываете чувство защищенности, вы подготовлены к любой неожиданности. Но у финансовой защиты есть один существенный недостаток: в случае необходимости Вам придется израсходовать все деньги. И хотя Вы благополучно пережили кризисную ситуацию, капитала у Вас больше нет. Поэтому действительно уверенно Вы почувствуете себя только тогда, когда у Вас есть достаточный капитал, чтобы жить на проценты от него.Пожалуйста, перечислите еще раз статьи расходов, платить по которым придется в любом случае. Здесь речь не идет о том, чтобы сделать большой скачок вперед. Для Вашей мечты мы составим позже план достижения финансовой независимости. А сейчас мы лишь хотим создать безопасную ситуацию. Что бы ни произошло, Вы сможете жить, не беспокоясь о том, где взять деньги. Итак, у Вас уже есть “машина денег”. Вы вырастили курицу, которая несет для Вас золотые яйца. Теперь перечислите все необходимые расходы за месяц: 1. Ипотека/аренда: ___________________марок

В каком капитале Вы нуждаетесь? Вы установили теперь минимальную сумму, которая Вам нужна каждый месяц, чтобы жить более или менее нормально. Вы знаете, как велико должно быть золотое яйцо, в котором Вы нуждаетесь ежемесячно. А это позволяет очень просто определить и размеры самой курицы. Другими словами, Вы нуждаетесь в достаточном капитале, который, при благоразумном вложении, дает Вам достаточные проценты, чтобы оплачивать вышеупомянутые статьи расходов. Вопрос, под какую процентную ставку Вы можете вложить эту сумму. Подойдем к этому осторожно и инвестируем деньги только под 8%. В конце концов, речь ведь идет о безопасности. Основная формула проста: Сумма ежемесячных расходов х 150 = необходимый капитал Пример: предположим, Хайди Хамстерну додается в 5 000 марок в месяц, чтобы оплачивать все издержки. Итак, она считает по формуле: 5 000 марок х 150 = 750 000 марок. Следовательно, Хайди нуждается в 750 000 марок, чтобы каждый месяц в ее распоряжении было 5 000 марок. Она не должна больше трогать свою “курицу”. 750 000 марок производят золотые яйца, причем из этой суммы она не должна брать ни марки. Она может спокойно оплачивать все счета и, кроме того, еще откладывать деньги на крупные приобретения и отпуск. Следовательно, с 750 000 марок она достигла финансовой безопасности, может жить на проценты от своего капитала и теоретически никогда не должна больше работать. Пожалуйста, вычислите теперь сумму, в которой нуждаетесь для финансовой безопасности Вы. Ежемесячная сумма _________________х 150 = ________________марок. Подумайте, что Вы могли бы делать, если бы уже теперь у Вас был такой капитал. Я хотел бы предложить помощь, чтобы Вам легче было ответить на этот вопрос. Представьте, Вам осталось жить только 6 месяцев. Что Вы хотели бы еще сделать? Какие места Вы бы посетили, с какими людьми хотели бы быть вместе, что хотели бы создать, чтобы Ваши творения пережили Вас? Наверное, Вы будете жить гораздо дольше, но не вечно. Итак, что, если не деньги, мешает Вам делать то, что для Вас действительно важно? Видите, как опасно не уделять деньгам внимания, которого они заслуживают? Вы просто обязаны провести свою жизнь счастливо. Сумма, которую Вы только что записали, коренным образом изменит Вашу жизнь. Спросите себя, в какой мере изменили бы эти деньги Ваш распорядок дня? Будете ли Вы и тогда делать работу, которой занимаетесь сейчас? Когда Франциск Ассизский однажды косил траву, другой монах спросил его: “Если бы ты через час должен был умереть, что бы ты делал?” Франциск Ассизский отвечал: “Продолжал бы”. Это было все, что он сказал. Он бы продолжал, потому что именно то, что он делал, доставляло ему удовольствие. Заметьте, он не сказал: “Закончил бы работу” или “Работал бы быстрее”. Он сказал просто: “Продолжал бы”. Если для достижения финансовой безопасности Вы не выбрали надежность монастырских стен, тогда Вы должны принять во внимание необходимость как можно быстрее собрать нужный для этого капитал. Вы задолжали себе благосостояние Через семь лет либо Ваша финансовая ситуация не изменится, либо Ваша безопасность, по меньшей мере частично, будет достигнута. Через семь лет начнется будущее, которое Вы готовите сегодня. Основной причиной, почему люди не занимаются деятельностью, доставляющей им удовольствие, является нехватка денег. Это досадная трата энергии. И это особенно трагично потому, что мы по-настоящему хороши только тогда, когда делаем то, что любим. Кто ни разу не работал длительное время над проектом, который наполняет его радостью и кажется исполненным смысла, тот не знает, какие возможности в нем скрыты. И причина того, что люди не делают решающего шага и не посвящают себя деятельности, доставляющей им радость, снова кроется в деньгах. Ключевые советы Обеспечьте себе финансовую безопасность как можно быстрее

Из главы 5 Что Вы на самом деле думаете о деньгах? Вы уже знаете, что есть профессиональные и любительские стратегии. Любительские стратегии рассчитаны только на краткосрочный успех. Профессиональные стратегии, напротив, имеют в виду долгосрочное счастье, потому что, как Вы уже поняли, финансы всегда отражаются также и на других областях жизни. Любители концентрируются только на “сейчас” и забывают, что они будут жить и завтра. Им всю жизнь приходится бороться с одними и теми же проблемами, потому что они упустили возможность путем разумной экономии создать ситуацию, в которой больше нет никаких финансовых забот. Профессионалы действуют иначе. Они живут теперь и теперь подготавливают свое будущее. Поэтому они платят сначала себе. Станьте и Вы финансовым профессионалом. И так как Вы дочитали до этого места, Вы знаете, что оправданий не существует. Вы обладаете властью над своей жизнью. И Вы в любое время можете изменить Ваши догматы веры. Вы можете усвоить новые взгляды. А теперь обратимся к Вашим мечтам. Третий план: финансовая независимостьВозможно, Вы хотите достичь только финансовой безопасности как окончательной цели. Возможно, однако, Вы хотите большего, хотите быть по-настоящему независимым. В этом случае мы хотим применить тот же образ действий, чтобы составить план достижения финансовой независимости. Здесь речь пойдет о Ваших мечтах.Знаете ли Вы, что большинство людей не достигают своей мечты прежде всего потому, что никогда не задумывались, что они для этого должны сделать? Они не знают, сколько стоят их мечты. Именно этим мы сейчас и займемся. Никогда не трогайте Ваш капитал Сначала мы, однако, должны подчеркнуть важный принцип: Вы больше никогда не захотите зарезать Вашу курицу. Вы также не собираетесь отрезать от нее маленькие кусочки. Вы никогда больше не будете трогать Ваш капитал. Все свои мечты Вы исполняете с помощью золотых яиц. Это значит, что золотые яйца должны быть достаточно велики, чтобы оплатить ими Ваши мечты. Если Вы хотите купить себе, например, дом, Вы вполне могли бы оплатить его из Ваших средств, если уже достигли финансовой независимости. Но тогда Ваш капитал уменьшится, а Вы этого не хотите. Поэтому все большие покупки вы делаете в кредит, который можете выплачивать из ежемесячных доходов по процентам с капитала. Как подсчитать, сколько стоят мечты 1. Прежде всего, Вы перечисляете все Ваши пожелания. Не раздумывайте, в какой мере они реалистичны. Для начала мы хотим только ознакомиться с Вашими пожеланиями и узнать, сколько они будут стоить. 2. После того, как Вы перечислили отдельные статьи, напишите рядом, какова их приблизительная стоимость. 3. Помните, что Вы ни в коем случае не хотите трогать основной капитал. Поэтому все большие приобретения Вы покупаете только в рассрочку. Теперь рассчитайте, как высоки ежемесячные выплаты по кредиту. Для упрощения я предлагаю исходить из того, что для покупки недвижимости Вы берете кредит на 120 месяцев, а для прочих приобретений — на 50. Вы хотите купить дом за 2,6 миллиона. Разделите эту сумму на 120, и Вы получите размер ежемесячного взноса в 21 666 марок плюс от 4 до 6 процентов банку за предоставление кредита. Кроме того, Вы хотите приобрести лодку стоимостью в 480 000 марок. Эту сумму Вы делите на 50 и получаете ежемесячный взнос 9 600 марок в погашение кредита вместе с процентами в течение пяти лет. Предположим, Вы любите путешествовать и хотите совершать каждый год несколько поездок, которые вместе будут стоить 70 000 марок. Вы делите эти 70 000 марок на 12 и получаете 5 833 марки — сумму, которую Вы ежемесячно должны откладывать, чтобы оплатить эти поездки. 4. Теперь перечислите все текущие издержки, которые у Вас будут и после достижения финансовой независимости. Их Вы также хотите оплачивать из доходов от процентов. Ориентируйтесь на издержки, которые Вы перечислили при планировании Вашей финансовой защиты. Учтите, однако, что Ваши издержки при более широком образе жизни могут значительно возрасти. Итак, Вы все перечислили. Теперь посчитайте, сколько Вы должны ежемесячно получать в виде процентов от капитала, чтобы все это оплачивать. 1. Дом

Ежемесячные платежи за Ваши мечты: ________________ марок Установите теперь ежемесячные текущие издержки: 1. Пища/домашнее хозяйство: ________________ марок

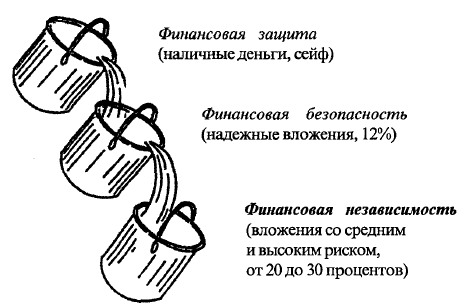

Теперь Вы знаете сумму, в которой нуждаетесь, чтобы хорошо жить. Вы знаете, как велики должны быть золотые яйца, чтобы Вы были в состоянии финансировать желаемый образ жизни. Теперь мы должны установить еще величину самой курицы. Вы нуждаетесь, конечно, в достаточном капитале, который, будучи хорошо размещенным, принесет Вам ежемесячно столько процентов, сколько Вам требуется, чтобы оплачивать все перечисленные Вами статьи расходов. Будем исходить из 8% годовых (это 0,67% в месяц). Сумму, которой Вы должны располагать ежемесячно, следует умножить на 150: ________________марок х 150 = __________________марок. Теперь Вы знаете, в чем нуждаетесь, чтобы быть в состоянии исполнять все свои желания. Обдумайте, как лучше всего вложить деньги, чтобы достичь своих целей. Ваша стратегия вложения денег Вы владеете теперь тремя различными, расположенными один на другом финансовыми планами. Для каждого плана Вам нужна другая стратегия вложения капитала. Никакого риска для финансовой защиты До тех пор, пока Вы не достигли финансовой защиты, Вы не должны идти на риск. Поэтому выбирайте надежные капиталовложения. Тем не менее, Вы уже на этом этапе должны обращать внимание на то, чтобы распределить риск. Никогда не помещайте все деньги в одну корзину, даже если “все деньги” — это лишь 1 000 марок. Помните о том, что распределение риска всегда увеличивает Ваши шансы на получение прибыли. Надежным вложением является, в числе прочих, страхование жизни. Однако, учитывая низкие процентные ставки, Вы должны инвестировать в него не более 10-20 процентов капитала. Берите полисы с выплатой как можно более низкой суммы при наступлении страхового случая или вовсе без нее. Достойны внимания большие, за много лет доказавшие свою надежность фонды. Для осуществления первого плана Вы должны ограничиваться консервативными акционерными или соответственно смешанными фондами. Твердо придерживайтесь того, что при создании финансовой защиты надежность стоит на первом месте. Следовательно, Вы должны мириться с низкими доходами, а часть денег наличными положить в банковский сейф. 40-40-20 для финансовой безопасности Для достижения финансовой безопасности Вы должны распределять деньги уже несколько иначе. Хотя большая часть Ваших денег остается в малорисковых вложениях, 40% средств Вы можете поместить теперь во вложения со средней степенью риска. Благодаря тому, что длительное время Вы не трогаете вложенные средства, а также благодаря эффекту средней стоимости риск значительно сокращается. Еще 20% денег Вы можете поместить в высокорискованные инвестиции. Для этого существуют, например, фонды, специализирующиеся на вложениях в быстро растущие рынки или в отдельные страны, то есть, все специализированные фонды. Здесь риск тоже снижается, если средства помещены на достаточно долгий срок, а также в результате эффекта средней стоимости. С другой стороны, у Вас есть шанс получать сверхприбыли. Важно, чтобы деньги, предназначенные для финансовой безопасности, никогда не вкладывались в высокорискованные или спекулятивные сделки. Эти деньги Вы просто никогда не трогаете и вкладываете их так, чтобы никоим образом не нанести ущерба Вашей безопасности. 50% среднего и 50% высокого риска для финансовой независимости После того, как Вы достигли финансовой безопасности, инвестируйте часть денег в достижение финансовой независимости. Здесь Вы можете идти на более рискованные предприятия. Вы ищете капиталовложения, дающие уже 20%-30% прибыли, и даже если в том или ином вложении проиграете, это компенсируется высокими прибылями, полученными от других инвестиций. Здесь также есть богатые традициями и известные фонды, которые в последние годы получали до 30% прибыли. Все это мы можем представить в виде трех ведер.

И даже если все будет против Вас, то Вы ведь рисковали всегда только той частью Вашего капитала, в которой Вы не нуждаетесь для финансовой безопасности. Примечание: всегда наполняйте сначала первое ведро, затем второе. То, что переливается через край второго ведра (деньги, в которых Вы не нуждаетесь для финансовой безопасности), Вы используете, чтобы наполнять третье ведро. Таким образом, Вы никогда не рискуете. Если Вы следуете этой философии инвестиций, ничто не может кончиться неудачей. Вы находитесь в безопасности и у Вас все-таки есть возможность достичь своей мечты. Решимость достичь цели — половина дела Теперь речь идет о том, чтобы сделать решающий шаг: Вы должны принять сознательное решение. Хотите ли Вы действительно достичь финансовой независимости? Хотите ли обязать себя сделать это? Готовы ли Вы снова и снова визуализировать только что разработанный Вами сценарий, пока он не станет для Вас абсолютной необходимостью? Пожалуйста, не читайте дальше, пока не примете такого решения. Это решение предполагает, что Вы действительно делаете все, о необходимости чего теперь осведомлены. Вы знаете, что должны начинать с догматов веры. Вы должны связать сильную боль с представлением о том, что не достигли цели, и большую радость с представлением о том, что достигли ее. Непременно осознайте причины, почему Вам безусловно необходима такая жизнь. Помните: Вы должны каждый день выкладываться полностью. Вы должны постоянно учиться и расти. Вы должны давать 110%. Вы должны отдавать все силы, чтобы быть лучше, насколько это возможно. Вы этого действительно хотите? Готовы ли Вы заплатить цену, которую должен заплатить каждый, кто хочет быть богатым и счастливым? Если Вы решаетесь — на это я и хотел бы подвигнуть Вас, — тогда Вы обязываете себя к следующему: обещайте себе, что Вы никогда не удовлетворитесь ничем, кроме самого лучшего. Когда много лет назад я впервые услышал этот план, то едва мог в него поверить. Но все обстоит именно так. Если Вы решились достичь цели и составили письменный план, Вы ее уже наполовину добились. Для этого есть четыре важных основания: 1. Цели расширяют Ваше восприятие шансов Поскольку Вы приняли обязательство, Вы смотрите на людей, которых встречаете в жизни, другими глазами. Каждая ситуация имеет для Вас значение. Вы постоянно спрашиваете себя: как это может мне помочь в достижении цели? И как я могу немедленно применить это на практике? Чем отчетливее Вы сформулировали цель и чем сильнее себя обязали, тем больше пользы принесут решающие вопросы: как это касается меня? И как я могу сразу действовать? 2. Цели помогают в решении проблем Большинство людей растрачивают время на долгие размышления о проблемах. Люди, имеющие цель, просто не могут себе этого позволить. Они хотят приблизиться к цели и поэтому постоянно ищут пути и решения. Они концентрируются на цели. И до тех пор, пока человек направляет взгляд на цель, у него нет никакого страха. 3. Цель позволяет Вам играть, чтобы выиграть Большая разница, играем ли мы, чтобы не проиграть, или для того, чтобы выиграть. Знакомясь с человеком, Вы чувствуете, чего он хочет — не проиграть или выиграть. Вы видите это в его глазах, в походке, слышите в его речи. Большие цели не позволяют нам вести недостойное минимальное существование. Вы должны добиться максимума. Вы должны жить, чтобы выигрывать. 4. Если у Вас есть цель, все становится важным Люди без цели живут под девизом: немного плохого мне не повредит. У кого есть цель, для того важна каждая деталь. Возьмите велогонщика. Вы думаете, он скажет: “Не повредит же мне килограмм лишнего веса”? Профессионалы никогда так не подумают. Они знают, что из-за каждого лишнего килограмма будут ехать в гору на минуту медленнее — решающую минуту. В тот момент, когда Вы нашли цель, все становится важным. Все, что Вы делаете, будет либо приближать, либо отдалять Вас от Вашей цели. Середины не существует. Предпосылкой является сознательное решение. И кто говорит: “Я могу принять решение и позже”, — обманывает себя. Если Вы не принимаете решения сейчас, значит, Вы уже решили. Вы решили все оставить по- прежнему и ничего не менять. Вы решили все больше удаляться от Вашей цели. Так что решайтесь теперь! Трудно ли достичь финансовой независимости? Я думаю, Вы знаете ответ. Конечно, это трудно. Но куда хуже ее не достигнуть. Трудно выкладываться полностью. Но куда тяжелее медленно умирать. Плохо жить на свете, не зная, на что ты способен. Только отдавая все силы, мы чувствуем, что значит действительно жить. Только тогда мы исполняем нашу миссию, а наша жизнь приобретает смысл. Я не хочу утверждать, что это будет просто. Но я утверждаю, что у нас нет альтернативы, если только мы хотим жить по-настоящему. Хайнц Кернер пишет в книге “Иоанн”: “Глубоко внутри каждый чувствует возможность покинуть болото и жить на солнце. Но страх перед солнцем, перед свободой, страх перед собственными возможностями вынуждает нас оставаться в привычной среде. Он вынуждает нас считать приемлемыми смрад и неподвижность, топь и темноту. И при этом с каждым днем мы все глубже погружаемся в эту трясину. С каждым днем, проведенным там, все труднее становится ее покинуть. И каждый занят тем, как бы избавиться от вони, как бы получше устроиться в грязном липком болоте, как бы приятнее провести время медленного погружения в трясину. Но каждый, кто это понимает, должен начать отвечать за себя самого и искать путь к солнцу”. Что отличает и, в конце концов, разделяет людей, так это удовлетворенность и инертность. Мы не имеем права стать жертвой удовлетворенности. Мир не станет лучше, пока каждый лишь мечтает об этом. Только если каждый начнет действовать в рамках своих возможностей, придет то, о чем мы все мечтаем. Я не говорю о том, чтобы пробовать или надеяться, что что-то произойдет. Я говорю о том, что Вы берете на себя ответственность за свои таланты и возможности и фактически претворяете в жизнь Ваши мечты. Не говорить или мечтать о мире без болот, но создать его — наша задача. Мы нуждаемся в цельных людях. В людях, которые делают то, что говорят. В людях, которые осуществляют мечты. Страх — плохой советчик Знаете, что мешает большинству людей жить так, как они мечтают? Страх. Страх перед ошибками. Страх потерпеть неудачу, осрамиться, разочаровать себя и других, принять неправильное решение. Страх никогда не должен становиться Вашим советчиком. Ведь неудач не существует. Да-да, Вы прочитали правильно: неудач на существует. Американская телеведущая Опра Уинфри говорит так: “Я не верю в неудачу. Не бывает неудач, если дело доставляет Вам удовольствие”. Не бывает неудач, бывают лишь результаты. Проводя консультации, по меньшей мере в 70% случаев я сталкивался со страхом неудачи как самой большой помехой. При этом можно смело утверждать, что почти все большие успехи в этом мире возникли только после первоначальных неудач. Наступит время, когда мы изменим свое отношение к неудачам и ошибкам. Ведь из-за этого бессчетное множество людей не решается идти по жизни победителями. Ошибки полезны Мы должны действовать, не боясь ошибок. Мы должны быть не людьми, которые не делают ошибок, но людьми, которые не сдаются. Уотсона старшего, учредителя IBM, однажды спросили, что нужно делать, чтобы продвинуться в его фирме, как и в любой другой. Он ответил: “Удвойте количество ошибок”. Изучая истории преуспевших людей, Вы все снова и снова будете находить истории со множеством ошибок. Томас Эдисон изобрел, как известно, электрическую лампочку. После того, как он провел приблизительно 9 000 неудачных опытов, друзья спросили его: “Ты и в самом деле хочешь потерпеть неудачу 10 000 раз?” Эдисон ответил: “Я не потерпел неудачу. Я просто узнал новый способ, которым нельзя создать электрическую лампу. Каждый эксперимент приближает меня к открытию”. Герд Мюллер вошел в историю как человек, который забил больше голов в национальной сборной, чем кто-либо другой. Он лидировал, однако, и в другой статистике: в команде не было никого, кто бы так часто промахивался. О тех, кто сдается, вспоминают как о неудачниках, а упорные и настойчивые остаются в памяти как крупные личности. Следовательно, речь идет не о том, чтобы избежать ошибок, а о том, чтобы никто и ничто не заставило Вас отказаться от своего пути. Другие могут задержать Вас на время, но только Вы сами можете остановиться навсегда. Хотите ли Вы действительно финансовой независимости? Чтобы ответить на этот вопрос, мы должны рассмотреть шансы стать миллионером. В Германии миллионеры подразделяются следующим образом:

Вы видите: во-первых, у Вас вряд ли есть шансы стать миллионером, если Вы не откроете собственного дела или не будете как служащий избраны в состав правления. И, во-вторых, наилучшие шансы разбогатеть у Вас появятся, если Вы станете предпринимателем. Возможно, есть много недостатков и большой риск в открытии собственного дела, но трое из четырех миллионеров — предприниматели. Поэтому Поль Гетти, в свое время самый богатый человек в мире, говорил: “Есть только один путь, не считая нескольких исключительных случаев, обеспечить себе состояние: создать собственное предприятие”. Здесь мнения расходятся. В сущности, собственное дело требует большего, чем дает экономия или инвестиция. Идти в правильном направлении недостаточно. Вы должны сделать большой скачок в правильном направлении. Поэтому никогда не позволяйте боязни ошибок и риска принудить Вас вести минимальное существование. Так как действительно довольны мы только тогда, когда отдаем все силы. Не ошибается тот, кто ничего не делает Мой последний наставник говорил: “Если ты не делаешь регулярно ошибок, это признак того, что ты недостаточно рискуешь и не выкладываешься полностью”. Наставники выжимают из нас самое лучшее. Они заставляют нас идти на риск. Они говорят нам: кто ничем не рискует, тот ничего не делает, у того ничего нет и тот ничего собой не представляет. Наставники задевают нас своими словами. И мы должны радоваться, что можем быть задеты. Это признак того, что мы живем. Путь к успеху лежит через ошибки. Только если мы идем вперед, не боясь ошибок, жизнь предстает перед нами во всей своей полноте. Тогда мы видим, что в жизни бывают стечения обстоятельств, судьба, рок. Все, что мы испытали, имеет смысл. Все наши опыты и переживания вливаются в ту миссию, которую мы должны исполнить. Все имеет значение. Мы должны его только распознать. Каждая ошибка, которую мы совершили, помогает нам. Каждый человек, с которым мы познакомились в прошлом, приводит нас к новым людям и новым возможностям. Но распознать взаимосвязи должны мы сами. И это предполагает, что мы постоянно учимся и растем вопреки всем возможным страхам. Вознаграждение за такую позицию превзойдет все Ваши ожидания. Ключевые советы Примите сейчас решение — хотите ли Вы быть финансово независимым.

После того, как Вы приняли решение, я хотел бы показать Вам в следующей главе Наставник и сеть специалистов, как Вы можете обезопасить себя от дальнейших падений. Вы увидите, что можете создать себе окружение, которое Вам помогает и поддерживает. Ключевые идеи

|

| Институт экономики и права Ивана Кушнира |