Валютный контроль в Российской Федерации

Органы валютного контроля: права и обязанности

Уполномоченные банки осуществляют контроль за соответствием валютных операций, проверяемых клиентами, действующему валютному законодательству и представляют в Центральный банк РФ отчетность о проводимых валютных операциях.

Основным органом валютного регулирования и контроля в Российской Федерации является Центральный банк РФ, который:

- определяет сферу и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте;

- издает нормативные акты, обязательные к исполнению в Федерации резидентами и нерезидентами;

- проводит все виды валютных операций;

- устанавливает правила проведения резидентами и нерезидентами операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в Российской Федерации операций с валютой и ценными бумагами в валюте Федерации;

- устанавливает порядок обязательного перевоза, ввоза и пересылки в Российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами Федерации;

- устанавливает общие правила выдачи лицензии банкам и иным кредитным учреждениям на осуществление валютных операций и выдает такие лицензии, а также единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

- готовит и публикует статистику валютных операций в Российской Федерации по принятым международным стандартам;

- выполняет другие функции в соответствии с Законом РФ «О валютном регулировании и валютном контроле».

Под валютным контролем законодатель понимает деятельность государства, направленную на обеспечение валютного законодательства при осуществлении валютных операций. Валютный контроль осуществляется органами валютного контроля и их агентами.

Основными целями и направлениями валютного контроля являются:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке Российской Федерации;

- проверка обоснованности платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в рублях.

Резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции с рублями и ценными бумагами в рублях РФ, обязаны:

- представлять вышеуказанным организациям все запрашиваемые ими документы и информацию об осуществлении валютных операций;

- в течение пяти лет сохранять всю документацию, касающуюся каждой проведенной валютной операции;

- устранять нарушения, выявленные органами валютного контроля.

Валютный контроль может осуществляться на разных стадиях проведения валютных операций.

Одно из основных направлений валютного контроля — контроль за поступлением в Российскую Федерацию валютной выручки от экспорта товаров, цель которого — обеспечить поступление валютной выручки в Российскую Федерацию на счета экспортеров в уполномоченных банках. Зачисление валютной выручки на другие счета допускается только с разрешения ЦБ РФ. Для этого существует так называемый «паспорт экспортной сделки», порядок ведения которого определен совместной Инструкцией ЦБ РФ и Государственного таможенного комитета РФ от 12 октября 1993 г.

Другое направление валютного контроля — защита валюты Российской Федерации, российских валютных ценностей в целом. Отсюда контроль за ввозом (вывозом), переводом и пересылкой за границу и из-за границы российской валюты, иностранной валюты, а также других валютных ценностей.

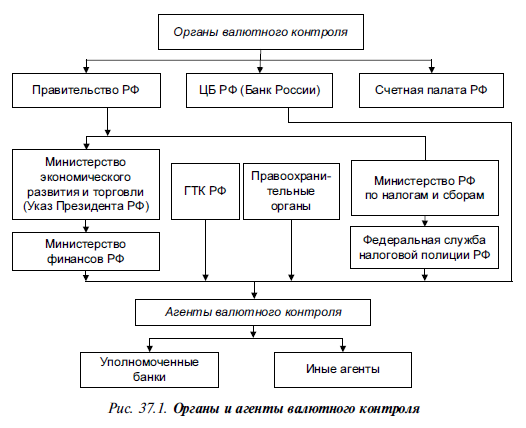

Система организаций, осуществляющих контроль за правомерностью валютных операций, является двухступенчатой. В нее входят органы валютного контроля и их агенты (рис. 37.1).

В соответствии с Федеральным законом «О валютном регулировании и валютном контроле» 2003 г. органами валютного контроля в Российской Федерации являются Правительство РФ, Центральный банк РФ и Счетная палата РФ.

Агентами валютного контроля являются организации, которые в соответствии с законодательными актами Российской Федерации могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля.

Уполномоченные банки являются агентами валютного контроля, подотчетными Центральному банку РФ (ст. 22. ч. 3).

Органы валютного контроля в пределах своей компетенции издают нормативные акты, обязательные к исполнению всеми резидентами и нерезидентами в Российской Федерации.

Органы валютного контроля определяют порядок и формы учета, отчетности и документации по валютным операциям резидентов и нерезидентов (ч. 1 ст. 23 Закона РФ «О валютном регулировании и валютном контроле»).

Органы и агенты валютного контроля осуществляют контроль за проводимыми в Российской Федерации резидентами и нерезидентами валютными операциями, за соответствием этих операций законодательству, условиям лицензий и разрешений и т.д.; проводят проверки валютных операций резидентов и нерезидентов в Российской Федерации.

Права и обязанности органов и агентов валютного контроля и их должностных лиц определены в ст. 23 Закона «О валютном регулировании и валютном контроле».

Органы и агенты валютного контроля и их должностные лица в пределах своей компетенции и в соответствии с законодательством Российской Федерации имеют право:

- проводить проверки соблюдения резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

- проводить проверки полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов;

- запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов. Обязательный срок для представления документов по запросам органов и агентов валютного контроля не может составлять менее семи рабочих дней со дня подачи запроса.

Органы валютного контроля и их должностные лица в пределах своей компетенции имеют право:

- выдавать предписания об устранении выявленных нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

- применять установленные законодательством Российской Федерации меры ответственности за нарушение актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

Порядок представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля устанавливается:

- для представления агентам валютного контроля, за исключением уполномоченных банков, — Правительством Российской Федерации;

- для представления уполномоченным банкам — Центральным банком Российской Федерации.

В целях осуществления валютного контроля агенты валютного контроля в пределах своей компетенции имеют право запрашивать и получать от резидентов и нерезидентов следующие документы (копии документов), связанные с проведением валютных операций, открытием и ведением счетов:

- документы, удостоверяющие личность физического лица;

- документ о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- документы, удостоверяющие статус юридического лица, — для нерезидентов, документ о государственной регистрации юридического лица — для резидентов;

- свидетельство о постановке на учет в налоговом органе;

- документы, удостоверяющие права лиц на недвижимое имущество;

- документы, удостоверяющие права нерезидентов на осуществление валютных операций, открытие счетов (вкладов), оформляемые и выдаваемые органами страны места жительства (места регистрации) нерезидента, если получение нерезидентом такого документа предусмотрено законодательством иностранного государства;

- уведомление налогового органа по месту учета резидента об открытии счета (вклада) в банке за пределами территории Российской Федерации;

- регистрационные документы в случаях, когда предварительная регистрация предусмотрена в соответствии с настоящим Федеральным законом;

- документы (проекты документов), являющиеся основанием для проведения валютных операций, включая договоры (соглашения, контракты), доверенности, выписки из протокола общего собрания или иного органа управления юридического лица; документы, содержащие сведения о результатах торгов (в случае их проведения); документы, подтверждающие факт передачи товаров (выполнения работ, оказания услуг), информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, акты государственных органов;

- документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки; документы, подтверждающие совершение валютных операций;

- таможенные декларации, документы, подтверждающие ввоз в Российскую Федерацию валюты Российской Федерации, иностранной валюты и внешних и внутренних ценных бумаг в документарной форме;

- паспорт сделки.

Агенты валютного контроля вправе требовать представления только тех документов, которые непосредственно относятся к проводимой валютной операции.

Все документы должны быть действительными на день представления агентам валютного контроля. По запросу агента валютного контроля представляются надлежащим образом заверенные переводы на русский язык документов, исполненных полностью или в какойлибо их части на иностранном языке. Документы, исходящие от государственных органов иностранных государств, подтверждающие статус юридических лиц — нерезидентов, должны быть легализованы в установленном порядке. Иностранные официальные документы могут быть представлены без их легализации в случаях, предусмотренных международным договором Российской Федерации.

Органы валютного контроля, налоговые органы, осуществляющие в соответствии с настоящим Федеральным законом предварительную регистрацию, в пределах своей компетенции обязаны рассматривать заявления резидентов о предварительной регистрации, требуемой в соответствии с настоящим Федеральным законом, и принимать решение о предварительной регистрации либо об отказе в предварительной регистрации.

Агенты валютного контроля и их должностные лица обязаны:

- осуществлять контроль за соблюдением резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

- представлять органам валютного контроля информацию о валютных операциях, проводимых с их участием, в порядке, установленном актами валютного законодательства Российской Федерации и актами органов валютного регулирования.

Органы и агенты валютного контроля и их должностные лица обязаны сохранять в соответствии с законодательством Российской Федерации коммерческую, банковскую и служебную тайну, ставшую им известной при осуществлении их полномочий.

Органы и агенты валютного контроля при наличии информации о нарушении актов валютного законодательства Российской Федерации и актов органов валютного регулирования лицом, осуществляющим валютные операции, или об открытии счета (вклада) в банке за пределами территории Российской Федерации, санкции к которому применяются в соответствии с законодательством Российской Федерации иным органом валютного контроля, передают органу валютного контроля, имеющему право применять санкции к данному лицу, следующую информацию:

- в отношении юридического лица — наименование, идентификационный номер налогоплательщика, место государственной регистрации, его юридический и почтовый адреса, содержание нарушения с указанием нарушенного нормативного правового акта, дату совершения и сумму незаконной валютной операции или нарушения;

- в отношении физического лица — фамилию, имя, отчество, данные о документе, удостоверяющем личность, адрес места жительства, содержание нарушения с указанием нарушенного нормативного правового акта, дату совершения и сумму незаконной валютной операции или указанного нарушения.

Органы и агенты валютного контроля и их должностные лица несут ответственность, предусмотренную законодательством Российской Федерации, за неисполнение функций, установленных настоящим Федеральным законом, а также за нарушение ими прав резидентов и нерезидентов.

При выявлении тех или иных нарушений органы валютного контроля вправе самостоятельно применять разрешенные законодательством санкции.

Ответственность за нарушение валютного законодательства

За нарушения валютного законодательства предусмотрена ответственность — административная, гражданско-правовая, уголовная — в случаях, предусмотренных действующим законодательством.

Ответственность за нарушения валютного законодательства регулируется правовыми нормами, содержащимися в источниках финансового (Федеральный закон «О валютном регулировании и валютном контроле» и др.), административного, гражданского, таможенного, уголовного права.

В Кодексе РФ об административных правонарушениях в ст. 15.25 предусмотрены санкции за нарушение валютного законодательства.

Так, осуществление валютных операций без специального разрешения (лицензии), если это обязательно, либо с нарушением требований (условий, ограничений), установленных специальным разрешением (лицензией), а равно с использованием заведомо открытых с нарушением установленного порядка счетов резидентов в кредитных организациях за пределами РФ влечет наложение административного штрафа на граждан, должностных и юридических лиц в размере от 1/10 до одного размера суммы незаконной валютной операции.

Нарушение установленного порядка зачисления на счета в уполномоченных банках выручки, причитающейся за экспортированные работы, услуги, результаты интеллектуальной деятельности, влечет наложение административного штрафа на должностных и юридических лиц в размере стоимости работ, услуг, результатов интеллектуальной деятельности, явившихся предметом административного правонарушения.

Несоблюдение установленного порядка ведения учета, составления и предоставления отчетности по валютным операциям, а также нарушение установленных сроков хранения учетных и отчетных документов влечет наложение административного штрафа на должностных лиц в размере от 50 до 100 МРОТ, на юридических лиц — от 400 до 500 МРОТ.

В Уголовном кодексе РФ уголовно наказуемыми являются следующие преступления:

- легализация (отмывание) денежных средств, приобретенных незаконным путем (ст. 174);

- незаконное получение кредита (ст. 176);

- злостное уклонение от погашения кредиторской задолженности (ст. 177);

- злоупотребления при выпуске ценных бумаг (эмиссии) (ст. 185);

- изготовление или сбыт поддельных денег или ценных бумаг (ст. 186);

- изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов (ст. 187);

- незаконный оборот драгоценных металлов, природных драгоценных камней или жемчуга (ст. 191);

- нарушение правил сдачи государству драгоценных металлов и драгоценных камней (ст. 192);

- невозвращение из-за границы средств в иностранной валюте (ст. 193).

Кроме того, в ст. 25 Федерального закона «О валютном регулировании и валютном контроле» предусмотрена ответственность за нарушение валютного законодательства.

Резиденты и нерезиденты, нарушившие положения актов валютного законодательства Российской Федерации и актов органов валютного регулирования, несут ответственность в соответствии с законодательством Российской Федерации.

Когда в качестве санкции за нарушения положений валютного законодательства используется взыскание соответствующих сумм в доход государства, валютный контролер вправе осуществлять взыскание с юридических лиц в бесспорном порядке, а с физических лиц — в судебном.

Так, за нарушение резидентами порядка зачисления валютной выручки на счета в уполномоченных банках Министерством РФ по налогам и сборам или Инспекцией валютного контроля налагается штраф в размере всей сокрытой выручки в иностранной валюте или в рублевом эквиваленте суммы штрафа по курсу ЦБ РФ. При этом уплата штрафа не освобождает предприятие от обязательного перевода валютной выручки на счета в уполномоченные банки Российской Федерации.

При необоснованном повышении расходов в иностранной валюте, влекущем занижение сумм экспортной выручки, подлежащих обязательной продаже на внутреннем рынке Российской Федерации, производится списание в безакцептном порядке данных сумм в иностранной валюте или в рублях по курсу ЦБ РФ на момент взыскания.

Если суд, арбитражный суд признал сделки с валютными ценностями недействительными, в бесспорном порядке взыскивается штраф в размере необоснованно полученных сумм в иностранной валюте либо эквивалент в рублях (по курсу ЦБ РФ, действующему на дату списания средств с расчетного счета). При повторном признании сделок недействительными налагается штраф в пятикратном размере необоснованно полученных сумм.

За нарушение порядка зачисления сумм выручки предприятий от реализации товаров (услуг) за иностранную валюту с уполномоченных банков взыскивается штраф в размерах, установленных Уставом ЦБ РФ, а с уполномоченных предприятий — штраф в размере сумм, которые не были учтены или были учтены ненадлежащим образом.

При повторном нарушении указанных положений, а также за невыполнение или ненадлежащее выполнение предписаний органов валютного контроля резиденты, включая уполномоченные банки, и нерезиденты несут ответственность в виде:

- взыскания в доход государства указанных выше сумм, а также штрафов в пределах пятикратного размера этих сумм, осуществляемого Центральным банком РФ в соответствии с законодательством РФ;

- приостановления действия или лишения резидентов, включая уполномоченные банки, или нерезидентов выданных органами валютного контроля лицензий и разрешений;

- других санкций, установленных законодательством Российской Федерации.

Взыскание предусмотренных санкций производится по решению соответствующих органов валютного контроля, в том числе по решению, вынесенному на основании представления агентств валютного контроля: с физических лиц — в судебном порядке, с юридических — в соответствии с порядком, установленным Кодексом РФ об административных правонарушениях.

Должностные лица юридических лиц — резидентов, в том числе уполномоченных банков, и юридических лиц — нерезидентов, а также физические лица, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданскоправовую ответственность в соответствии с законодательством Российской Федерации.

Действия агентов валютного контроля могут быть обжалованы органами валютного контроля, а действия последних — в судебном порядке.