Правовое регулирование федеральных налогов и сборов

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) является федеральным налогом, одним из самых важных и в то же время наиболее сложным видом налога для исчисления (глава 21 НК РФ).

Данный налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Сумма НДС, подлежащая внесению в бюджет, определяется как разница между суммой НДС, полученной от покупателей за реализованные товары, работы и услуги, и суммой НДС, фактически уплаченной поставщикам приобретенных товаров, стоимость которых относится на себестоимость продукции.

Плательщиками НДС в соответствии со ст. 143 НК РФ являются:

- организации;

- индивидуальные предприятия;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ.

Объектом налогообложения являются следующие операции:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации; при этом под передачей прав собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализация товаров (работ, услуг);

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации.

Не признается реализацией товаров (работ, услуг):

- передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

- передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и иных подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов — специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них функций в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством Российской Федерации, законодательством субъектов Федерации, актами органов местного самоуправления;

- передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям;

- операции по реализации земельных участков (долей в них);

- передача имущественных прав организации ее правопреемнику (правопреемникам);

- передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций».

Подпункт 8 введен Федеральным законом от 30 декабря 2006 г. № 276-ФЗ; его положения распространяются на правоотношения, возникшие с 1 января 2007 г.

Налогообложению не подлежат операции, указанные в ст. 149 НК РФ.

Во-первых, это предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации.

Во-вторых, это реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации, различных товаров и услуг, реестр которых представлен ниже.

1. Медицинские товары отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации:

- важнейшей и жизненно необходимой медицинской техники;

- протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

- технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных).

2. Медицинские услуги, оказываемые медицинскими организациями и (или) учреждениями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг. Данное ограничение не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета. В связи с этим к медицинским услугам относятся:

- услуги медицинских учреждений, определенные перечнем услуг, предоставляемых по обязательному медицинскому страхованию;

- услуги, оказываемые населению медицинскими и санитарнопрофилактическими учреждениями, по диагностике, профилактике и лечению независимо от формы и источника их оплаты по перечню, утверждаемому Правительством РФ;

- услуги медицинских организаций по сбору у населения крови, оказываемые по договорам со стационарными лечебными учреждениями и поликлиническими отделениями;

- услуги скорой медицинской помощи, оказываемые населению;

- услуги по дежурству медицинского персонала у постели больного;

- услуги патолого-анатомических бюро;

- услуги медицинских учреждений, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

3. Услуги по уходу за больными, инвалидами и престарелыми, предоставляемых государственными и муниципальными учреждениями социальной защиты лицам, необходимость ухода за которыми подтверждена соответствующими заключениями органов здравоохранения и органов социальной защиты населения.

4. Услуги по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях.

5. Продукты питания, непосредственно произведенные студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях, а также продукты питания, непосредственно произведенные организациями общественного питания и реализуемых ими указанным столовым. Данные положения применяются в отношении студенческих и школьных столовых, столовых других учебных заведений, столовых медицинских организаций только в случае полного или частичного финансирования этих учреждений из бюджета или из средств фонда обязательного медицинского страхования.

6. Услуги по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями.

7. Услуги по перевозке пассажиров:

- городским пассажирским транспортом общего пользования (за исключением такси, в том числе маршрутного). В связи с этим к услугам по перевозке пассажиров городским пассажирским транспортом общего пользования относятся услуги по перевозке пассажиров по единым условиям перевозок пассажиров по единым тарифам за проезд, установленным органами местного самоуправления, в том числе с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

- морским, речным, железнодорожным или автомобильным транспортом (за исключением такси, в том числе маршрутного) в пригородном сообщении при условии осуществления перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном порядке;

8. Ритуальные услуги, работы (услуги) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей (по перечню, утверждаемому Правительством РФ).

9. Почтовые марки (за исключением коллекционных), маркированные открытки и маркированные конверты, лотерейные билеты лотерей, проводимых по решению Правительства РФ и (или) законодательных (представительных) органов субъектов Федерации.

10. Услуги по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности.

11. Монеты из драгоценных металлов (за исключением коллекционных), являющихся валютой Российской Федерации или валютой иностранных государств. При этом к коллекционным монетам из драгоценных металлов относятся: монеты из драгоценных металлов, являющиеся валютой Российской Федерации или валютой иностранного государства (группы государств), отчеканенные по технологии, обеспечивающей получение зеркальной поверхности; монеты из драгоценных металлов, не являющиеся валютой Российской Федерации или валютой иностранного государства (группы государств).

12. Доли в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы).

13. Услуги оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним.

14. Услуги в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

Реализация некоммерческими образовательными организациями товаров (работ, услуг) как собственного производства (произведенных учебными предприятиями, в том числе учебно-производственными мастерскими, в рамках основного и дополнительного учебного процесса), так и приобретенных на стороне подлежит налогообложению вне зависимости от того, направляется ли доход от этой реализации в данную образовательную организацию или на непосредственные нужды обеспечения развития, совершенствования образовательного процесса.

15. Ремонтно-реставрационные, консервационные и восстановительные работы, выполняемые при реставрации памятников истории и культуры, охраняемых государством, а также культовых зданий и сооружений, находящихся в пользовании религиозных организаций (за исключением археологических и земляных работ в зоне расположения памятников истории и культуры или культовых зданий и сооружений; строительных работ по воссозданию полностью утраченных памятников истории и культуры или культовых зданий и сооружений; работ по производству реставрационных, консервационных конструкций и материалов; деятельности по контролю за качеством проводимых работ).

16. Работы, выполняемые в период реализации целевых социальноэкономических программ (проектов) жилищного строительства для военнослужащих в рамках реализации указанных программ (проектов), в том числе:

- по строительству объектов социально-культурного или бытового назначения и сопутствующей инфраструктуры;

- по созданию, строительству и содержанию центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей; при этом указанные операции не подлежат налогообложению (освобождаются от налогообложения) при условии финансирования этих работ исключительно и непосредственно за счет займов или кредитов, предоставляемых международными организациями и (или) правительствами иностранных государств, иностранными организациями или физическими лицами в соответствии с межправительственными или межгосударственными соглашениями, одной из сторон которых является Российская Федерация, а также соглашениями, подписанными по поручению Правительства РФ уполномоченными им органами государственного управления.

17. Услуги, оказываемые уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе лесные подати, арендная плата за пользование лесным фондом и другие платежи в бюджеты за право пользования природными ресурсами).

18. Товары, помещенные под таможенный режим магазина беспошлинной торговли.

19. Товары (работы, услуги), за исключением подакцизных товаров и подакцизного минерального сырья, реализуемых (выполненных, оказанных) в рамках оказания безвозмездной помощи (содействия) Российской Федерации в соответствии с Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской

Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации». При этом реализация указанных товаров (работ, услуг) не подлежит налогообложению (освобождается от налогообложения) при представлении в налоговые органы следующих документов:

- контракта (копии контракта) налогоплательщика с донором безвозмездной помощи (содействия) или с получателем безвозмездной помощи (содействия) на поставку товаров (выполнение работ, оказание услуг) в рамках оказания безвозмездной помощи (содействия) Российской Федерации;

- удостоверения (нотариально заверенной копии удостоверения), выданного в установленном порядке и подтверждающего принадлежность поставляемых товаров (выполняемых работ, оказываемых услуг) к гуманитарной или технической помощи (содействию);

- выписки банка, подтверждающей фактическое поступление выручки на счет налогоплательщика в российском банке за реализованные донору безвозмездной помощи (содействия) или получателю безвозмездной помощи (содействия) товары (работы, услуги).

Если контрактом предусмотрен расчет наличными денежными средствами, в налоговый орган представляются выписка банка, подтверждающая внесение полученных налогоплательщиком сумм на его счет в российском банке, а также копии приходных кассовых ордеров, подтверждающие фактическое поступление выручки от покупателя указанных товаров (работ, услуг).

20. Услуги, оказываемые учреждениями культуры и искусства в сфере культуры и искусства, в том числе:

- предоставление напрокат аудио-, видеоносителей из фондов указанных учреждений, звукотехнического оборудования, музыкальных инструментов, сценических постановочных средств, костюмов, обуви, театрального реквизита, бутафории, постижерских принадлежностей, культинвентаря, животных, экспонатов и книг; изготовление копий в учебных целях и учебных пособий, фотокопированию, репродуцированию, ксерокопированию, микрокопированию с печатной продукции, музейных экспонатов и документов из фондов указанных учреждений; услуги по звукозаписи театрально-зрелищных, культурно-просветительных и зрелищноразвлекательных мероприятий, по изготовлению копий звукозаписей из фонотек указанных учреждений; доставка читателям и прием у читателей печатной продукции из фондов библиотек; составление списков, справок и каталогов экспонатов, материалов и других предметов и коллекций, составляющих фонд указанных учреждений; предоставление в аренду сценических и концертных площадок другим бюджетным учреждениям культуры и искусства, а также распространение билетов, указанных ниже;

- реализация входных билетов и абонементов на посещение театрально-зрелищных, культурно-просветительных и зрелищноразвлекательных мероприятий, экскурсионных билетов, форма которых утверждена в установленном порядке как бланк строгой отчетности;

- реализация программ на спектакли и концерты, каталогов и буклетов.

К учреждениям культуры и искусства в данном случае относятся: театры, кинотеатры, концертные организации и коллективы, театральные и концертные кассы, цирки, библиотеки, музеи, выставки, дома и дворцы культуры, клубы, дома (в частности, кино, литератора, композитора), планетарии, парки культуры и отдыха, лектории и народные университеты, экскурсионные бюро, заповедники, ботанические сады и зоопарки, национальные парки, природные парки и ландшафтные парки.

21. Работы (услуги) по производству кинопродукции, выполняемых (оказываемых) организациями кинематографии, прав на использование (включая прокат и показ) кинопродукции, получившей удостоверение национального фильма.

22. Услуги, оказываемые непосредственно в аэропортах Российской Федерации и воздушном пространстве Российской Федерации по обслуживанию воздушных судов, включая аэронавигационное обслуживание.

23. Работы (услуги) по обслуживанию морских судов и судов внутреннего плавания (лоцманская проводка, все виды портовых сборов, услуги судов портового флота, ремонтные и др.

Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции:

1) реализация (передача для собственных нужд) предметов религиозного назначения (в соответствии с перечнем, утверждаемым Правительством РФ по представлению религиозных организаций (объединений), производимых и реализуемых религиозными организациями (объединениями) в рамках религиозной деятельности, за исключением подакцизных, а также организация и проведение указанными организациями религиозных обрядов, церемоний, молитвенных собраний или других культовых действий;

2) реализация (в том числе передача, выполнение, оказание для собственных нужд) товаров (за исключением подакцизных, минерального сырья и полезных ископаемых, а также других товаров по перечню, утверждаемому Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов), работ, услуг (за исключением брокерских и иных посреднических услуг), производимых и реализуемых:

- общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%;

- организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%;

- учреждениями, единственными собственниками имущества которых являются общественные организации инвалидов, созданными для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

- лечебно-производственными (трудовыми) мастерскими при противотуберкулезных, психиатрических, психоневрологических учреждениях, учреждениях социальной защиты или социальной реабилитации населения;

3) осуществление банками банковских операций (за исключением инкассации), в том числе:

- привлечение денежных средств организаций и физических лиц во вклады;

- размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет;

- открытие и ведение банковских счетов организаций и физических лиц, в том числе банковских счетов, служащих для расчетов по банковским картам, а также операции, связанные с обслуживанием банковских карт;

- осуществление расчетов по поручению организаций и физических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- кассовое обслуживание организаций и физических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах (в том числе оказание посреднических услуг по операциям купли-продажи иностранной валюты);

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с российским законодательством;

- по исполнению банковских гарантий (выдача и аннулирование банковской гарантии, подтверждение и изменение условий указанной гарантии, платеж по такой гарантии, оформление и проверка документов по этой гарантии), а также осуществление банками следующих операций:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- оказание услуг, связанных с установкой и эксплуатацией системы «клиент-банк», включая предоставление программного обеспечения и обучение обслуживающего указанную систему персонала;

- получение от заемщиков сумм в счет компенсации страховых премий (страховых взносов), уплаченных банком по договорам страхования на случай смерти или наступления инвалидности указанных заемщиков, в которых банк является страхователем и выгодоприобретателем;

- услуги, связанные с обслуживанием банковских карт;

4) операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействие между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами; 5) осуществление отдельных банковских операций организациями, которые в соответствии с российским законодательством вправе их совершать без лицензии Центрального банка РФ;

6) реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ;

7) оказание услуг по страхованию, сострахованию и перестрахованию страховыми организациями, а также оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами.

8) организация тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) организациями или индивидуальными предпринимателями игорного бизнеса; проведение лотерей, проводимых по решению уполномоченного органа исполнительной власти, включая оказание услуг по реализации лотерейных билетов;

9) реализация руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа;

- реализация драгоценных металлов и драгоценных камней налогоплательщиками Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ и банкам;

- реализация драгоценных камней в сырье (за исключением необработанных алмазов) для обработки предприятиям независимо от форм собственности для последующей продажи на экспорт;

- реализация драгоценных камней в сырье и ограненных специализированным внешнеэкономическим организациям Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ и банкам;

- реализация драгоценных металлов из Государственного фонда драгоценных металлов и драгоценных камней РФ, из фондов драгоценных металлов и драгоценных камней субъектов РФ специализированным внешнеэкономическим организациям, Центральному банку РФ и банкам, а также драгоценных металлов в слитках Центральным банком РФ и банками при условии, что эти слитки остаются в одном из сертифицированных хранилищ (Государственном хранилище ценностей, хранилище Центрального банка РФ или хранилищах банков);

10) реализация необработанных алмазов обрабатывающим предприятиям всех форм собственности;

11) внутрисистемная реализация (передача, выполнение, оказание для собственных нужд) организациями и учреждениями уголовноисполнительной системы произведенных ими товаров (выполненных работ, оказанных услуг);

12) передача товаров (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров;

13) реализация входных билетов, форма которых утверждена в установленном порядке как бланк строгой отчетности, организациями физической культуры и спорта на проводимые ими спортивно-зрелищные мероприятия; оказание услуг по предоставлению в аренду спортивных сооружений для проведения указанных мероприятий;

14) оказание услуг коллегиями адвокатов, адвокатскими бюро, адвокатскими палатами субъектов Российской Федерации или Федеральной палатой адвокатов своим членам в связи с осуществлением ими профессиональной деятельности;

15) операции по предоставлению займов в денежной форме, а также оказание финансовых услуг по предоставлению займов в денежной форме;

16) выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей в соответствии с законодательством Российской Федерации внебюджетных фондов министерств, ведомств, ассоциаций; выполнение научно-исследовательских и опытно-конструкторских работ учреждениями образования и научными организациями на основе хозяйственных договоров;

17) услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории Российской Федерации, оформленные путевками или курсовками, являющимися бланками строгой отчетности;

18) проведение работ (оказание услуг) по тушению лесных пожаров;

19) реализация продукции собственного производства организаций, занимающихся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет не менее 70%, в счет натуральной оплаты труда, натуральных выдач для оплаты труда, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы;

20) реализация жилых домов, жилых помещений, а также долей в них;

21) передача доли в праве на общее имущество в многоквартирном доме при реализации квартир;

22) реализация лома и отходов черных и цветных металлов;

23) передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей.

Налоговая база (ст. 153 НК РФ) при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговым периодом (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается календарный месяц. Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими два миллиона рублей, налоговый период устанавливается как квартал.

По налогу на добавленную стоимость предусматриваются различные ставки.

1. По ставке 0% производится обложение при реализации:

- товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны;

- работ (услуг), непосредственно связанных с производством и реализацией товаров, когда положение настоящего подпункта распространяется на работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров, выполняемые (оказываемые) российскими организациями или индивидуальными предпринимателями (за исключением российских перевозчиков на железнодорожном транспорте), и иные подобные работы (услуги), а также на работы (услуги) по переработке товаров, помещенных под таможенный режим переработки на таможенной территории;

- работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

- услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

- работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

- драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней РФ, фондам драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ, банкам;

- товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административнотехнического персонала этих представительств, включая проживающих вместе с ними членов их семей.

- припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов, которыми признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания;

- выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг), в том числе работ (услуг) по организации перевозок, сопровождению, погрузке, перегрузке;

- построенных судов, подлежащих регистрации в Российском международном реестре судов.

2. По ставке 10% облагается:

- реализация продовольственных товаров, перечисленных в налоговом кодексе РФ (подп. 1 п. 2 ст. 164 НК РФ);

- реализация товаров для детей (подп. 2 п. 2 ст. 164 НК РФ);

- реализация периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

- реализация медицинских товаров отечественного и зарубежного производства: лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления; изделий медицинского назначения.

3. По ставке 18% налогообложение производится в случаях, не указанных в п. 1, 2 и 4.

4. При получении денежных средств, связанных с оплатой товаров (работ, услуг), а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при удержании налога налоговыми агентами, при реализации имущества, приобретенного на стороне и учитываемого с налогом, при реализации сельскохозяйственной продукции и продуктов ее переработки, при передаче имущественных прав, а также в иных случаях, когда сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной п. 2 или п. 3, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

5. По ставке 20% производится налогообложение реализации во всех остальных случаях.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщик обязан представить в налоговый орган по месту своего учета налоговую декларацию, формы которой (а также инструкции по их заполнению) утверждены Приказом Министерства финансов Российской Федерации от 7 ноября 2006 г. № 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения».

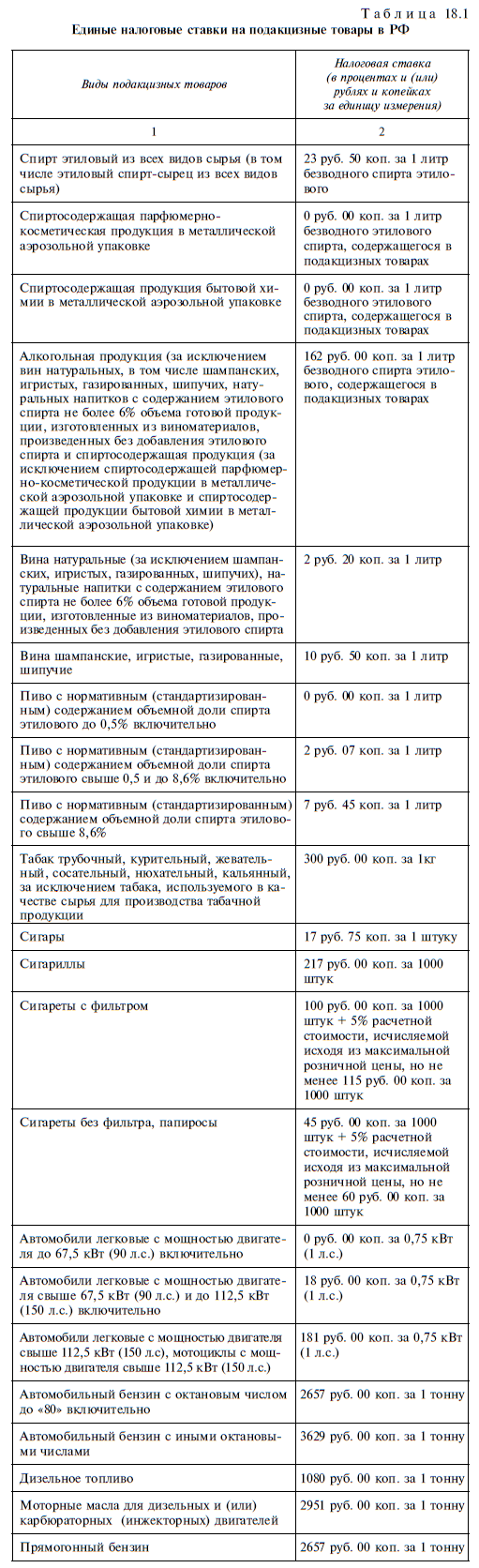

Акцизы

Акцизы — это косвенные налоги, включаемые в цену товара. Устанавливаются они с целью изъятия в доход бюджета сверхприбыли, полученной от производства высокорентабельной продукции (глава 22 НК РФ).

Налогоплательщиками акциза в соответствии со ст. 179 НК РФ являются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Подакцизными признаются следующие товары (ст. 181 НК РФ).

1. Спирт этиловый из всех видов сырья, за исключением спирта коньячного.

2. Спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%.

Не рассматриваются как подакцизные следующие товары:

- лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в

Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти.

3. Алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов).

4. Пиво.

5. Табачная продукция.

6. Автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.).

7. Автомобильный бензин.

8. Дизельное топливо.

9. Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

10. Прямогонный бензин.

Объектом налогообложения признаются следующие операции (ст. 182 НК РФ):

1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации. Передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной и (или) безвозмездной основе, а также использование их при натуральной оплате признаются реализацией подакцизных товаров;

(Пункты 2—4 утратили силу с 1 января 2007 г. на основании ФЗ от 26 июля 2006 г. № 134; п. 5 утратил силу на основании ФЗ от 21 июля 2005 г. № 107)

6) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

7) передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

8) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

9) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

10) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

11) передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров (за исключением нефтепродуктов), произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

12) передача произведенных подакцизных товаров на переработку на давальческой основе;

13) ввоз подакцизных товаров на таможенную территорию Российской Федерации;

(Пункт 14 утратил силу с 1 января 2007 г.; п. 15—19 утратили силу с 1 января 2004 г.)

20) получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции.

21) получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда;

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

Налоговым периодом признается календарный месяц.

Налогообложение подакцизных товаров осуществляется по единым на территории Российской Федерации налоговым ставкам (табл. 18.1).

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации) исчисляется следующим образом:

- в отношении которых установлены твердые (специфические) налоговые ставки — как произведение соответствующей налоговой ставки и налоговой базы;

- в отношении которых установлены адвалорные (в процентах) налоговые ставки — как соответствующая налоговой ставке процентная доля налоговой базы;

- в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок) — как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Общая сумма акциза при совершении операций с подакцизными товарами, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам. Общая сумма акциза при совершении операций с подакцизными нефтепродуктами определяется отдельно от суммы акциза по другим подакцизным товарам.

Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, — не позднее 25-го числа третьего месяца, следующего за отчетным.

Налоговая декларация по акцизам на подакцизные товары, за исключением алкогольной продукции, реализуемой с акцизных складов оптовой торговли, и нефтепродуктов, заполняется по формам, утвержденным Приказом МНС России «Об утверждении форм налоговых деклараций по акцизам и инструкций по их заполнению» от 10 декабря 2003 г. № БГ-3-03/675.

Акцизный сбор в развитых странах направлен прежде всего на выявление определенных предметов, которые можно рассматривать как предметы роскоши и тем самым сделать объектом налогообложения. Опыт введения налога, например, на роскошь (акцизного сбора) в США показал его несостоятельность. В частности, покупатели самых дорогостоящих яхт были обложены 10-процентным налогом. В результате те, кто хотел приобрести яхты, стали покупать их в других странах. Это оказало крайне негативное влияние на ту часть судостроительной промышленности США, которая специализировалась на строительстве яхт представительского класса. В результате значительно уменьшилась численность занятых в данной отрасли. Таким образом, результатом введения данного акцизного сбора стало сокращение доходов государства.

Акцизные сборы, затрагивающие определенную группу населения, служат инструментом, при помощи которого государство достигает определенной политической цели. Например, таким образом оно демонстрирует попытку установления некоторой справедливости налогообложения, облагая дополнительным налогом предметы, не являющиеся первой необходимостью. Но введение акцизного сбора может иметь и негативные последствия, как в вышеприведенном примере.

Акцизные сборы не всегда помогают успешно решать те задачи, ради которых вводятся. Люди могут с легкостью обходиться без предметов, не являющихся первой необходимостью, цены на которые очень чувствительны к дополнительным налогам. Государство, рассматривающее возможность введения акцизных сборов, может рассчитывать на успех только в том случае, если общество характеризуется значительной дифференциацией уровней дохода. Такая ситуация складывается иногда в странах с развивающейся экономикой. В частности, она проявилась в Российской Федерации, в странах СНГ, где на фоне низких доходов основной массы населения выделяется малочисленная группа очень богатых людей. В таких условиях умело примененный акцизный сбор может стать временным источником дохода государства. Введение акцизов особенно желательно с политической точки зрения. Если бы государство сумело убедить население, что акцизный сбор является попыткой создать справедливую систему налогообложения, так как облагаются дополнительным налогом те, кто имеет более высокие доходы, то эффект был бы более значительным.

Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации (глава 23 НК РФ).

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

К доходам от источников в Российской Федерации относятся (ст. 208 НК РФ):

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- страховые выплаты при наступлении страхового случая, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

- доходы от реализации:

- недвижимого имущества, находящегося в Российской Федерации;

- в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

- прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

- иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации; при этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации;

- доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации; выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании;

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

Не относятся к доходам, полученным от источников в Российской Федерации, доходы физического лица, полученные им в результате проведения внешнеторговых операций (включая товарообменные), совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой (приобретением) товара (выполнением работ, оказанием услуг) в Российской Федерации, а также с ввозом товара на территорию Российской Федерации.

Это положение применяется в отношении операций, связанных с ввозом товара на территорию Российской Федерации в таможенном режиме выпуска в свободное обращение, только в том случае, если соблюдаются следующие условия:

- поставка товара осуществляется физическим лицом не из мест хранения (в том числе таможенных складов), находящихся на территории Российской Федерации;

- товар не продается через постоянное представительство в Российской Федерации.

Если не выполняется хотя бы одно из указанных условий, доходом, полученным от источников в Российской Федерации, в связи с реализацией товара, признается часть полученных доходов, относящаяся к деятельности физического лица в Российской Федерации.

При последующей реализации товара, приобретенного физическим лицом по внешнеторговым операциям, предусмотренным настоящим пунктом, к доходам такого физического лица, полученным от источников в Российской Федерации, относятся доходы от любой продажи этого товара, включая его перепродажу или залог, с находящихся на территории Российской Федерации, принадлежащих этому физическому лицу, арендуемых или используемых им складов либо других мест нахождения и хранения такого товара, за исключением его продажи за пределами Российской Федерации с таможенных складов.

К доходам, полученным от источников за пределами Российской Федерации, относятся:

- дивиденды и проценты, полученные от иностранной организации;

- страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

- доходы от использования за пределами Российской Федерации авторских или иных смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

- доходы от реализации:

- недвижимого имущества, находящегося за пределами Российской Федерации;

- за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций;

- прав требования к иностранной организации;

- иного имущества, находящегося за пределами Российской Федерации;

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации; при этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки);

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

Если не возможно однозначно отнести полученные налогоплательщиком доходы к доходам, полученным от источников в Российской Федерации, либо к доходам от источников за пределами Российской Федерации, отнесение дохода к тому или иному источнику осуществляется Министерством финансов Российской Федерации. В аналогичном порядке определяется доля указанных доходов, которая может быть отнесена к доходам от источников в Российской Федерации, и доля, которая может быть отнесена к доходам от источников за пределами Российской Федерации.

Доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

Объектом налогообложения признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы в соответствии со ст. 210 НК РФ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какиелибо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговый период составляет календарный год (ст. 216 НК РФ).

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц (ст. 217 НК РФ):

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством; при этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

2) пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

3) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с российским законодательством), связанных со следующим:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск;

- гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

- исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5) алименты, получаемые налогоплательщиками;

6) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством РФ;

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством РФ;

8) суммы единовременной материальной помощи, оказываемой:

- налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является Российская Федерация, правительственными и неправительственными межгосударственными организациями;

- работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с российским законодательством РФ о благотворительной деятельности в Российской Федерации;

- налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, независимо от источника выплаты;

9) вознаграждения, выплачиваемые за счет средств федерального бюджета или бюджета субъекта Российской Федерации физическим лицам за оказание ими содействия федеральным органам исполнительной власти в выявлении, предупреждении, пресечении и раскрытии террористических актов, выявлении и задержании лиц, подготавливающих, совершающих или совершивших такие акты, а также за оказание содействия органам федеральной службы безопасности и федеральным органам исполнительной власти, осуществляющим оперативно-розыскную деятельность;

10) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые:

- за счет средств работодателей, оставшихся в их распоряжении после уплаты налога на прибыль организаций;

- за счет средств Фонда социального страхования Российской Федерации;

11) суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание.

12) стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом РФ, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые за счет средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости;

13) суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, — в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников; 14) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде.

15) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, — в течение пяти лет, считая с года регистрации указанного хозяйства.

16) доходы, получаемые от реализации заготовленных физическими лицами дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов (пищевых лесных ресурсов), недревесных лесных ресурсов для собственных нужд;

17) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

18) доходы от реализации пушнины, мяса диких животных и иной продукции, получаемой физическими лицами при осуществлении любительской и спортивной охоты;

19) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов; доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом; при этом доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

20) доходы, полученные от акционерных обществ или других организаций:

- акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций (долей, паев), распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале;

- акционерами этих акционерных обществ или участниками других организаций при реорганизации, предусматривающей распределение акций (долей, паев) создаваемых организаций среди акционеров (участников, пайщиков) реорганизуемых организаций и (или) конвертацию (обмен) акций (долей, паев) реорганизуемой организации в акции (доли, паи) создаваемой организации либо организации, к которой осуществляется присоединение, в виде дополнительно и (или) взамен полученных акций (долей, паев);

21) призы в денежной и (или) натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях:

- Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов;

- чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

22) суммы, выплачиваемые организациями и (или) физическими лицами детям-сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям;

23) суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов;

24) вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

25) доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход для отдельных видов деятельности, а также при налогообложении которых применяется упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

26) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;

27) доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций;

28) доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

- проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка РФ, в течение периода, за который начислены указанные проценты;

- установленная ставка не превышает 9% годовых по вкладам в иностранной валюте;

29) доходы, не превышающие 4000 руб., полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов;

30) доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов;

31) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации и избираемом непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

32) выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий;

33) выигрыши по облигациям государственных займов Российской Федерации и суммы, получаемые в погашение указанных облигаций;

34) помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 руб. за налоговый период;

35) средства материнского (семейного) капитала, направляемые для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей.

Налоговым периодом признается календарный год.

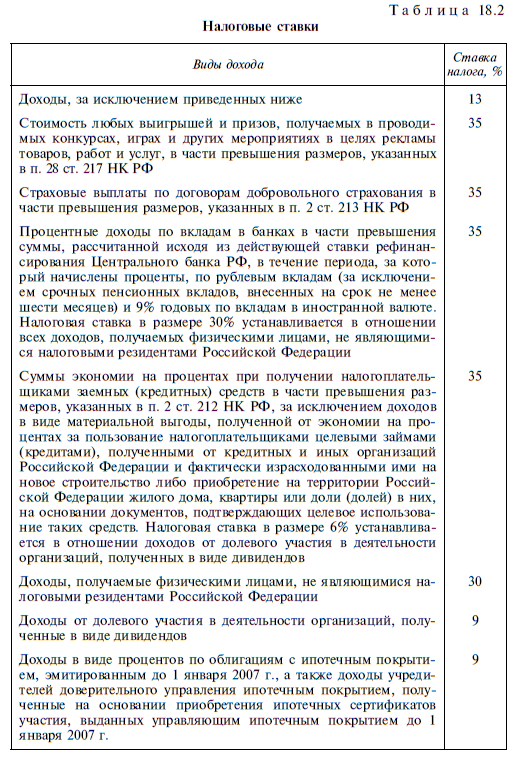

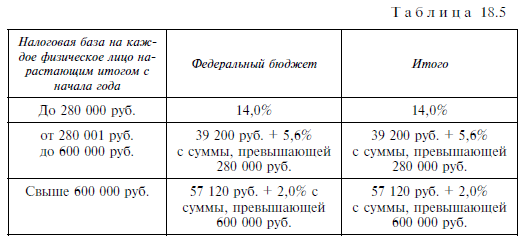

Налоговые ставки (ст. 224 НК РФ) представлены в табл. 18.2.

Сумма налога при определении налоговой базы в исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до рубля.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый — не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй — не позднее 30 календарных дней после первого срока уплаты.

Налоговая декларация представляется налогоплательщиками не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

С 1 марта 2007 г. вступил в силу Федеральный закон «Об упрощенном порядке декларирования доходов физическими лицами» от 30 декабря 2006 г. № 269-ФЗ. Данный Закон позволяет гражданам легализовать доходы, полученные до 1 января 2006 г., по которым ранее не были исчислены и уплачены налоги, и таким образом избежать ответственности за неуплату налогов.

Воспользоваться своим правом на легализацию доходов может любой гражданин Российской Федерации. Исключение составляют лица, в отношении которых имеется вступивший в законную силу обвинительный приговор за совершение преступления, предусмотренного ст. 198 УК РФ (Уклонение от уплаты налогов и (или) сборов с физического лица). Возможность легализовать доходы действует до 1 января 2008 г. Уплата декларационного платежа является добровольной, а данные о плательщике не подлежат разглашению.

Уплатив декларационный платеж, физическое лицо считается исполнившим:

- обязанность по уплате налога на доходы физических лиц (индивидуальный предприниматель или лицо, занимающееся частной практикой, также считается исполнившим обязанность по уплате единого социального налога);

- обязанность по предоставлению соответствующих налоговых деклараций.

Физические лица, получившие доходы от предпринимательской деятельности или от занятия частной практикой, осуществившие уплату декларационного платежа в части дохода, исходя из которого рассчитан уплаченный декларационный платеж, считаются также исполнившими свои обязанности по:

- уплате единого социального налога (страховых взносов в государственные социальные внебюджетные фонды) с полученных доходов;

- представлению налоговой декларации (деклараций) по единому социальному налогу с полученных ими доходов и иных документов, представление которых было обязательным в соответствии с законодательством Российской Федерации о налогах и сборах при подаче такой декларации (деклараций).

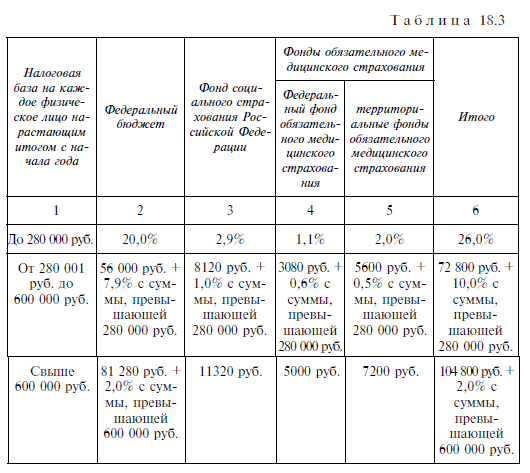

Единый социальный налог

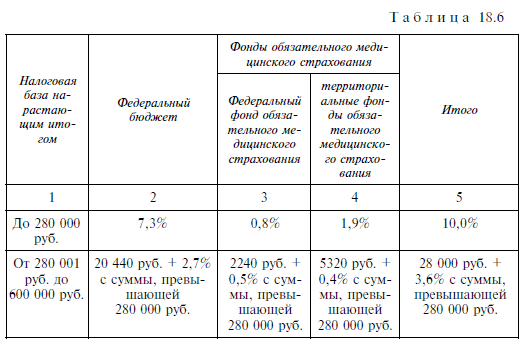

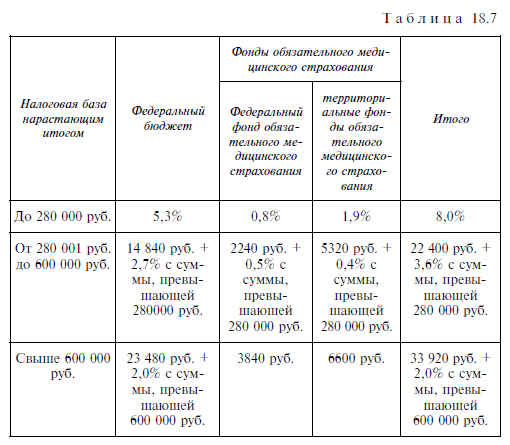

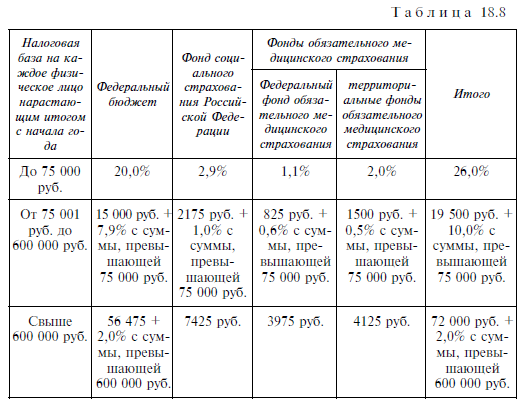

Единый социальный налог предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь (регулируется главой 24 НК РФ).

Налогоплательщиками налога являются (ст. 235 НК РФ):

- лица, производящие выплаты физическим лицам, т.е. организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями;

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает налог по каждому основанию. От категории налогоплательщика зависит также определение объекта налогообложения.

Для организаций и индивидуальных предпринимателей — это выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Для физических лиц, не признаваемых индивидуальными предпринимателями, производящих выплаты физическим лицам, им признаются выплаты и иные вознаграждения по трудовым и гражданскоправовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).