д.э.н., профессор Кулумбетова Л.Б.

КазНИТУ им.К.Сатпаева, Казахстан

Цикличность развития рынка жилья Казахстана

Установлено, что на рынке недвижимости через каждые 15-20 лет происходят экономические подъемы и спады, причем циклы находятся в прямой зависимости от цикличности экономики в целом. Отличие цикла недвижимости от экономического заключается в более значительных показателях его максимальных и минимальных значений и большей длительности каждого цикла, что объясняется спецификой данного рынка [1].

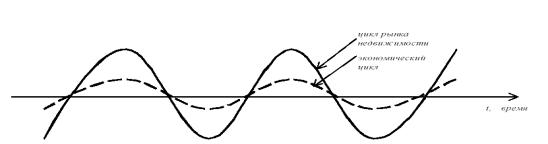

Отличие цикла недвижимости от экономического заключается в более значительных показателях его максимальных и минимальных значений и большей длительности каждого цикла. Как правило, спад на рынке недвижимости предшествует спаду в экономике, но его подъем отстает от общего подъема. Более значительная интенсивность критических значений и длительность цикла на рынке недвижимости являются непосредственным эффектом его негибкости и тех специфических экономических характеристик, которые оказывают влияние на параметры спроса и предложения (рисунок 2).

Рисунок 2 - Цикличность развития рынка недвижимости. Эмпирический подход.

На наш взгляд, что реальная динамика рынка недвижимости объясняется как последствиями кредитно-денежной политики, так и влиянием реальных циклов деловой активности. Таким образом, рынок недвижимости испытывает импульсы не только со стороны факторов денежно-кредитной политики государства (изменений денежной массы и ставок процента), но и со стороны других секторов экономики, в том числе изнутри самого рынка недвижимости. Во взаимосвязи с циклом национальной экономики можно предположить, что цикл рынка недвижимости может быть как опережающим, так и запаздывающим, в зависимости от интенсивности воздействия на него внешних факторов и его внутренней устойчивости в каждый данный момент времени.

Знание о том, в какой фазе цикла развития находится рынок, является необходимым условием для разработки обоснованной стратегии инвестирования в объекты недвижимости. Эффективная инвестиционная политика в данном случае означает, что не только используются существующие на рынке возможности, но и, что особенно важно, правильно оцениваются наиболее вероятные и потенциальные угрозы возможной отрицательной динамики рынка. Это, в свою очередь, позволяет осуществлять обоснованную оценку потенциальных рисков и разрабатывать стратегию инвестирования с учетом их наиболее оптимальной диверсификации [2].

Казахстанский рынок жилья в настоящее время переживает очередной цикл в своем развитии. Впервые предположение о цикличном характере развития рынка недвижимости и влиянии глобализации на данный рынок подтвердил мировой финансовый кризис 2007 года. Спад на мировых финансовых рынках показал, что экономические процессы, происходящие на рынке жилья Казахстана, находятся в непосредственной зависимости от ситуации на глобальном рынке. Нестабильная ситуация на мировых финансовых рынках, вызванная дефолтами в секторе американской высокорисковой ипотеки subprime, отразилась на устойчивости финансовой системы Казахстана. В стране наблюдались проблемы с краткосрочной ликвидностью и рефинансированием внешних обязательств у казахстанских банков вследствие подорожания стоимости привлекаемых внешних заимствований.

Усложнение ситуации на мировом и внутреннем финансовых рынках привело к дефициту средств в отечественной строительной отрасли, что отразилось на снижении темпов роста строительства, и, соответственно, на уменьшении предложения жилья. Цены на жилую недвижимость стабилизировались и даже снизились [3].

По данным официальной статистики, за 2000-2007 годы жилая недвижимость на вторичном рынке подорожала в 17,8 раза; на первичном рынке – в 7,8 раза (рисунок 3).

Рисунок 3- Изменение цен на рынке жилья в Республике Казахстан

в 2001-2007гг. (на конец периода, в процентах к декабрю 2000 года)

Из рисунка 1 видно, что темпы роста цен на вторичном рынке жилья превышали прирост цен на первичном рынке. Указанный факт объясняется недостаточным предложением нового жилья, недоверием населения к качеству строящихся квартир и системе долевого участия, необходимостью быстрого удовлетворения спроса на жилье, задержкой сроков сдачи объектов жилой недвижимости в эксплуатацию, недостаточной развитостью инфраструктуры новых районов.

Тем не менее, потери Казахстана от мирового кризиса ликвидности выглядят, по мнению российских аналитиков, наиболее серьезными среди развивающихся стран. Это объясняется тем, что Казахстан - единственная страна в СНГ, где объем внешних заимствований довольно значительный. В отличие от Украины и России, где значительная часть банковских кредитов обеспечивается сбережениями (депозитами населения), казахстанские банки обеспечивают свою кредитоспособность внешними займами.

В результате неблагоприятной ситуации в экономике страны в 2008 году цены на вторичном рынке жилья снизились на 20,4%, на первичном рынке - на 8,7%. В 2009 году, когда кризис уже был в самом разгаре, средняя стоимость нового жилья в Казахстане снизилась на 6,9%, стоимость перепродажи благоустроенного жилья - на 6,7%., цена аренды жилья - на 3,6%. За 2007 - 2009 годы снижение параметров экономического роста привело к снижению цен на жилье: в тенговом эквиваленте на 30,5%, в долларовом - около 50 процентов [4].

Однако уже в 2010 году рынок начал оживать и понемногу возвращаться к докризисным позициям. Средняя стоимость нового жилья в целом по республике на 4,4% превысила уровень 2009 года. На вторичном рынке цена перепродажи выросла на 5,1%, стоимость аренды жилья - на 3,0%.

В последующие годы цены на рынке жилья Казахстана продолжали расти. Этому способствовало улучшение экономической ситуации в стране, стабилизация ситуации на рынке труда, постепенный рост доходов населения. Темпы роста были таковы, что в 2012 году цены превысили уровень докризисного 2007 года, установив новый рекорд. В 2013 году стоимость продажи общей площади квартир за один квадратный метр нового жилья составила в среднем по РК 189,1 тыс. тенге, что на 9,6% больше показателя на конец 2012 года. Стоимость перепродажи благоустроенного жилья выросла на 13,8%, до 147,4 тыс. тенге за квадратный метр, аренда выросла на 13,7% и составила 1,1 тыс. тенге за квадратный метр. В 2014 году стоимость жилья выросла на первичном рынке на 11,5%, на вторичном – 17,6% [5] .

За одиннадцать месяцев текущего года (ноябрь 2015г. к декабрю 2014г.) цены продажи нового жилья повысились на 11,7%, перепродажи неблагоустроенного – на 8,3%, благоустроенного – на 7,4%. Арендная плата за благоустроенное жилье стала выше на 3,7% [6]. Динамика цен в анализируемом периоде представлена в таблице 1.

Таблица 1 - Изменение цен на рынке жилья на конец периода,

в % к декабрю предыдущего года, прирост +, снижение

|

Вид рынка |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

ноябрь 2015г. |

|

Продажа нового жилья |

-8,7 |

-6,9 |

+4,4 |

+7,1 |

+12,1 |

+9,6 |

+11,5 |

+11,7 |

|

Перепродажа благоустроенного жилья |

-20,4 |

-6,7 |

+5,1 |

+8,2 |

+16,8 |

+13,8 |

+17,6 |

+7,4 |

|

Источник – данные Комитета по статистике Министерства Национальной Экономики РК |

||||||||

Таким образом, стоимость жилья в Казахстане за последние 5 лет увеличилась: на первичном рынке - на 63,8%; на вторичном рынке - на 75,1% (таблица 2).

Таблица 2 - Цены на рынке жилья в %, прирост

|

Цена за 1 кв.м, тенге |

Ноябрь 2015г. к (в %) |

Январь-ноябрь 2015г. к январю-ноябрю 2014г., (в %) |

||||

|

октябрю 2015г. |

ноябрю 2014г. |

декабрю 2014г. |

декабрю 2010г. |

|||

|

Продажа нового жилья |

248 484 |

5,5 |

11,8 |

11,7 |

63,8 |

4,2 |

|

Перепродажа благоустроенного жилья |

186 898 |

2,4 |

7,7 |

7,4 |

75,1 |

4,8 |

|

Источник - данные Комитета по статистике Министерства Национальной Экономики РК |

||||||

Из таблицы 2 видно, что ноябре 2015 года по сравнению с аналогичным периодом прошлого года стоимость жилья в тенге на первичном рынке выросла на 11,8%; на вторичном – на 7,7%. Тогда как за 11 месяцев текущего года прирост составил всего 4,2% и 4,8% соответственно.

Следует отметить, что большинство сделок на казахстанском рынке недвижимости осуществляется в долларах США, доля предложения жилья в национальной валюте (тенге) составляет всего около 3% от общего объёма.

С введением плавающего курса тенге в августе 2015 года цены на жилую недвижимость в долларовом эквиваленте снизились, а в тенговом выражении – даже увеличились (рисунок 4).

Рисунок 4 – Динамика цен на рынке жилья Казахстана (доллар/тенге)

Объем предложения на вторичном рынке Астаны сократился на 13 процентов, в Алматы - на 25, в Караганде - на 22. Количество сделок в Астане и Караганде снизилось на 15 процентов, в Алматы - на 17. Спрос стал смещаться в сторону более дешевого жилья. Вслед за покупателями рынок стали покидать и некоторые продавцы. Начался отток частных инвесторов из сегмента продаж в сегмент аренды. Реакция банков тоже была предсказуемой - многие из них свернули тенговое кредитование, ужесточили условия. Реальные доходы населения сократились. Скидка на торг при покупке жилья возросла с привычных 3-5% до 15%, а порой — 20%, то есть примерно на курсовую разницу [7]. В этих условиях, многие аналитики прогнозируют дальнейшее снижение цен не только в долларовом, но и тенговом эквиваленте.

Литература

1. Кулумбетова Л.Б. Цикличный характер развития рынка жилья // Материалы международной научно-практической конференции «Концептуальные основы современной эпохи и казахстанская модель социально-экономического развития». – Алматы: Университет «Туран», 2007.

2. Кулумбетова Л.Б. Развитие рынка жилой недвижимости Казахстана в условиях глобализации / Автореферат диссертации на соискание ученой степени доктора экономических наук.- Караганда, 2007.- 41c.

3. Кулумбетова Л.Б. Казахстанский рынок жилья в условиях глобализации / монография. - Караганда: КЭУК, 2007. – 241 с.

4. Цены на жилье в РК могут вернуться на додевальвационный уровень / http://tengrinews.kz/buildings/tsenyi-jile-rk-mogut-vernutsya-dodevalvatsionnyiy-uroven-281307

5. Kursiv Research. Рынок жилья РК в 2014 году: возможна стагнация http://www.zakon.kz/4605630-rynok-zhilja-rk-v-2014-godu-vozmozhna.html

6. На рынке жилья в январе-ноябре 2015 года наблюдалось повышение цен http://stat.gov.kz/faces/homePage;jsessionid

7. Шацкая А. Что будет с ценами на жильё из-за плавающего курса? / http://www.kn.kz/article/8125/