Мусатаева А.А., доктор PhD

Кабыкенова А., Ертай Х. магистранты 2-курса специальности «Государственное и местное управление»

Стремление к повышению эффективности деятельности органов государственной власти является характерной чертой управления социально-экономическими системами в современном обществе. В конце XX – начале XXI вв. в значительной части развитых государств начались и продолжаются крупномасштабные реформы, направленные на преобразование систем государственного управления. При этом повышение эффективности деятельности органов государственной власти является одной из главных задач, проводимых в различных странах государственных реформ [1].

В частности, в Казахстане в начале ХХI века началась административная реформа, связанная с различными изменениями в государственном управлении, направленная, в том числе, и на повышение результативности и эффективности деятельности органов государственной власти. При проведении преобразований учитывается опыт Великобритании, Венгрии, Германии, Канады, Китая, Нидерландов, Новой Зеландии, Польши, США и других стран.

Движущим мотивом большинства административных реформ в названных странах явилось осознание необходимости решить одну или несколько из следующих комплексных задач:

- повышение эффективности системы государственных органов;

- превращение государства в ответственного работодателя, способного привлечь достаточное количество служащих необходимой квалификации и в то же время контролировать издержки на их содержание;

- повышение доверия к государству со стороны населения и частного бизнеса.

Такие реформы имеют своей целью устранение препятствий, с которыми сталкиваются правительства при попытке изменить направления социальной и экономической политики. Естественно, при этом и возникает необходимость в проведении оценки эффективности государственного управления, которая призвана дать ответы на вопрос о том, успешна ли деятельность государства, требует ли она изменений, каких и где?

В связи с этим под эффективностью государственного управления можно понимать результат управления, точнее, «вмешательства» в ключевые процессы, который предполагает изменение формы, свойств, характера условий, обеспечивающих формирование, наращивание и реализацию потенциала личности, домашнего хозяйства, бизнеса, отнесенный к затратам на его достижение.

Как уже выше говорилось, идея нового государственного управления заключается во внедрении методов управления, присущих корпоративному сектору: помещение в фокус экономической выгоды при расходовании бюджетных ресурсов, ориентация на качество услуги для потребителя и в то же время замена патерналистских отношений государства и гражданина в ряде случаев на квазирыночные. Ключевыми понятиями стали ответственность по результатам, эффективность, результативность. Несмотря на некоторые различия в толковании, общепринятыми категориями являются:

- результативность (efficiency) – понимаемая как экономическая эффективность, производительность, продуктивность;

- эффективность (effictiveness) – чаще переводимая как социальная эффективность.

Первый принцип характеризует отношение произведенного результата (объема предоставленных услуг) к ресурсам, затраченным на его предоставление. Один из ведущих специалистов новой идеологии Г.Дж.Фредериксон в качестве одного из ключевых принципов «новой теории государственного управления» выделяет анализ соотношения «издержек и прибыли».

Результативность, или экономическая эффективность, лучше поддается оценке и существуют общеизвестные методы её определения (такие как удельные затраты). Социальная эффективность определяется труднее, поскольку связана с определением выгод для общества в целом и отдельного человека, который проходит через программу. Например, для услуг длительного ухода, оказываемых государством пожилым людям, социальной эффективностью является обеспечение качества и продолжительности самостоятельной жизни человека [3].

Научная разработанность понятия экономической эффективности, безусловно, глубока. Большинство авторов сводит понятие эффективность к соотношению полученных результатов к затраченным ресурсам, однако существуют и другие стороны данного понятия. Следует заметить, что подход к оценке эффективности как соотношению полученного результата к затратам имеет большой недостаток: не учитывается качество произведенного продукта или услуги. В предисловии книги «Эффективность государственного управления» П. А. Макеенко отмечает: «в англоязычной литературе по экономике и менеджменту есть, по крайней мере, два термина, переводимых на русский язык словом «эффективность» – «effectiveness» и «efficiency»… Отметим лишь, что обычно первый переводится как «техническая эффективность», второй – как «экономическая эффективность» [4]. Макеенко в своей работе не дает четкой трактовки вышеприведенных понятий, зато в работах К. Ридли и Г. Симона приводится хороший пример подхода к определению экономической эффективности. Направление исследований, посвященных уточнению понятия экономической эффективности, поддерживалось в публикациях Института урбанистики в 70-х годах. К. Ридли признает, что было бы несправедливо оценивать управление городом только по достигнутым результатам и совершенно игнорировать цену, которую при этом приходится платить. Другие исследователи (Л. Апсон и др.) также основное внимание концентрируют на уровне организации и на взаимосвязи «результативность – эффективность»; конечным критерием в то же время служит результат деятельности организации – подход с точки зрения технической эффективности. В 1971 г. Г. Хейтри и Д. Фикс пришли к выводу, что «неверно при оценке производительности игнорировать «качество» продукта или услуги, особенно если речь идет о воздействии данного продукта или услуги на граждан и общество».

В целом, оценка эффективности государственных органов управления представляет собой исследовательский процесс, состоящий из нескольких этапов:

- обоснование и выбор системы и структуры индикаторов эффективности государственного управления, причем как для текущего функционирования, так и для стратегического развития государства;

- определение критериев и показателей эффективности государственного управления;

- разработка методов расчета отдельных показателей.

Данная система критериев оценки эффективности деятельности государственного управления позволяет сформировать индикаторы и показатели эффективности государственного управления. В общем виде оценку эффективности управления в государственном секторе управления или целесообразности общественных расходов удается получать с помощью индикаторов экономичности, производительности используемых ресурсов и результативности [5].

Экономичность характеризует затратную сторону деятельности в государственном секторе. Экономичными считаются такие решения, при которых ресурсы необходимого состава, количества и качества приобретаются и используются с минимально возможными издержками. Экономичность понимается как экономия, т.е. затраты на одного получателя благ (если получателем является индивид), сокращение избыточных ресурсов, привлекаемых в общественный сектор, сокращение излишних запасов [6].

Производительность определяется как соотношение объемов произведенного продукта (услуги) и численности занятых для его производства индивидов.

Таблица 1 - Индикаторы оценки эффективности государственного управления на материалах сферы занятости

|

ИНДИКАТОРЫ |

Экономичность |

Удельные затраты на одного безработного прошедшего профподготовку, повышение квалификации и переподготовку, тенге |

|

Производительность |

Число прошедших профобучение безработных в расчете на 1 преподавателя |

|

|

Результативность |

Число граждан, трудоустроенных на постоянное рабочее место, прошедших профподготовку, повышение квалификации и переподготовку, в расчете на 1000 тенге расходов |

|

|

Примечание – разработана авторами на основе источников [6,7,8] |

||

Так, в рассмотренном примере индикатором экономичности является снижение затрат на одного безработного прошедшего профессиональное обучение. Производительность определяется по количеству безработных прошедших профессиональное обучение на 1 преподавателя, а индикатором результативности является число граждан, трудоустроенных на постоянное рабочее место, прошедших профподготовку, повышение квалификации и переподготовку.

Также, для измерения эффективности государственного управления широко используются и всевозможные показатели эффективности.

Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор, характеризующий результат деятельности или успешность движения к достижению поставленной цели, т.е., это прогресс, достигнутый действиями государственного органа в процессе предоставления государственной услуги, выполнения своих функций, а также реализации бюджетной программы и стратегического плана в целом [9].

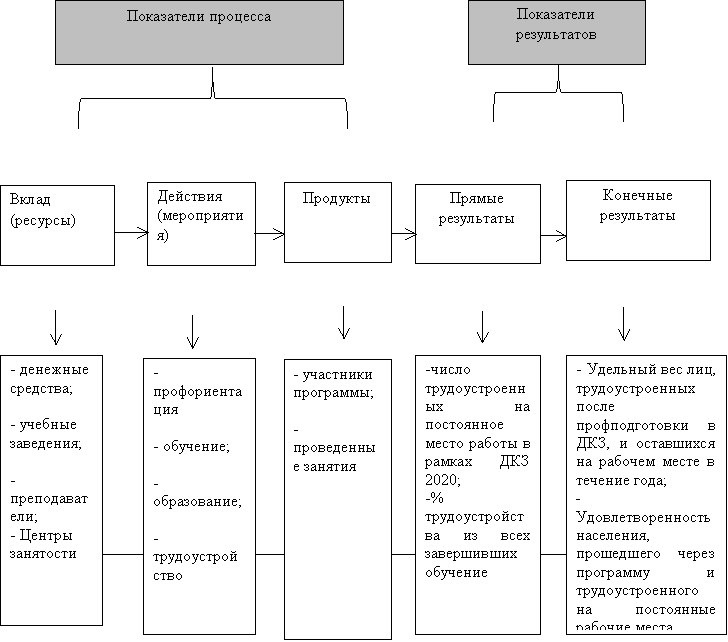

В качестве основы для разработки показателей обычно используют логическую структуру достижения результатов, которая отражает взаимосвязь и взаимовлияние таких факторов, как используемые государственным органом ресурсы, проводимые мероприятия (выполняемые действия) и достигаемые результаты. Как показано на рисунке 1, показатели можно разделить на две общие категории: показатели процесса и показатели результатов (рисунок 1).

В рассмотренном примере к показателям процесса предоставления государственной услуги или выполнения функции относятся финансовые и физические показатели, которые характеризуют объем денежных и иных ресурсов, вложенных в процесс. А при разработке показателей результатов используются следующие характеристики: количество, качество, эффективность. Показатель количества может быть выражен в абсолютных цифрах или в процентах, например, показатель прямого результата – «число трудоустроенных на постоянное место работы в рамках Дорожной карты занятости 2020» [8]. Показатели количества будут наиболее полезны, если они приводятся в сочетании с показателями качества. В соответствии со статьей 32 бюджетного кодекса Республики Казахстан [10] показатели качества «отражают степень соответствия оказываемой государственной услуги ожиданиям ее получателей и стандарту государственной услуги», например, удовлетворенность населения, прошедшего через программу и трудоустроенного на постоянные рабочие места. В соответствии с бюджетным законодательством показатели эффективности «отражают достижение наилучшего прямого результата с использованием утвержденного объема бюджетных средств или достижение прямого результата с использованием меньшего объема бюджетных средств». В мировой практике показатели эффективности используются более широко, чем соотношение затрат на единицу произведенного товара или предоставленной услуги (т.е., прямого результата).

Таким образом, исследовав основные подходы к оценке эффективности государственного управления, можно сказать, что эффективность государственного управления – это сложное понятие. Она может быть измерена только специальной системой показателей. Для измерения эффективности государственного управления требуется совокупность нескольких методических подходов, при каждом из которых эффективность имеет свое качественное содержание. Поэтому в каждом конкретном случае необходимо обосновать и разработать систему критериев и показателей, которая по своей сложности соответствовала бы сложности самого объекта управления.

Рисунок 1. Логическая модель определения эффективности государственного управления на примере профподготовки в рамках программы «Дорожной карты занятости – 2020»

Примечание: составлено авторами с учетом материалов источников [6,7,8]

Список использованной литературы:

1. Есимова Ш.А. Экономическая эффективность системы государственного управления Республики Казахстан: теория, методология, практика: автореф. ... докт.экон.наук: 08.00.05. – Туркестан: Международный казахско-турецкий университет, 2010. – 48 с.

2. Фредериксон Г. Дж. Путь к новому государственному управлению / Классики теории государственного управления: американская школа / под ред. Дж. Шафритца, А. Хайда. – М., 2003. – 430 c.

3. Бектлеева Д., Мусатаева А. Оценка государственной программы «Дорожная карта занятости-2020»: результативность и социальная эффективность// Аналитический журнал «Труд в Казахстане»// №8(188), 2014, С.5-10

4. Батчиков С.А. Эффективность государственного управления / общ. ред. Батчикова С.А., Глазьева С.Ю. - М.: Фонд «За экономическую грамотность», 1998. - 846 с.

5. Нагимова А. М. Эффективность деятельности государственных органов управления как фактор повышения качества жизни в регионе: проблемы оценки и измерения: монография – Казань: Казан. гос. ун-т, 2009. – 188 с.

6. Хантри Г.П. Мониторинг результативности в общественном секторе. Фонд «Институт экономики города». – М., 2005. – 276 с.

7. Султанова З.М. Разработка отраслевых программ, ориентированных на результат (на примере статистики) // Экономика. Финансы. Исследования. – 2009. - №1(9). – С. 28-33.

8. Постановление Правительства Республики Казахстан от 19 июня 2013 года № 636 «Об утверждении Дорожной карты занятости 2020»

9. Рубашина И. Разработка показателей результатов: что измеряем и зачем? // Журнал «Финансы Казахстана». - 2012. - № 9(21). - С. 7-11.

10. «Бюджетный кодекс Республики Казахстан» Кодекс Республики Казахстан от 4 декабря 2008 года № 95-IV