Г.Ж. Абдыкерова, ст. преподаватель, к.т.н.

г. Астана, КАТУ им. С. Сейфуллина

Финансирование сельского хозяйства в Казахстане

Сельское хозяйство - это особо значимая отрасль, роль которой нельзя оценивать в рамках АПК национальной экономики. Продовольственная безопасность любой страны зависит от уровня его развития, поэтому одной из ключевых задач, это создание жизнеспособного и самообеспечиваемого сельского хозяйства. Привлечение денежных средств в реальный сектор экономики — одна из самых приоритетных задач современного казахстанского общества. Республика Казахстан занимает определенное место на мировом рынке сельскохозяйственной продукции. В этом плане почвенно-климатические условия Казахстана менее благоприятны чем к примеру в России, Европейском Союзе, США, Австралии и Новой Зеландии, что ведет к удорожанию продукции сельского хозяйства.

Отсюда вытекает задача, как можно стабильно поддерживать и финансировать данную отрасль экономики.

В Казахстане среди основных источников финансирования выступают следующие хозяйствцющие субъекты: АО Холдинг «КазАгро», банки второго уровня, частные лизинговые компании, кредитные товарищества и микрофинансовые организации.

На рисунке 1 представлена структура финансирования АПК в разрезе источников финансирования. Из рисунка 1 видно, что большую долю финансирования АПК занимают банки второго уровня (60,5%).

Рисунок 1 - Структура финансирования сельского хозяйства на 1.01.2014 (млрд. тенге)

Рассматривая вариант государственного финансирования нужно отметить, что в Казахстане проводится эффективная государственная политика, претворяются в жизнь государственные программы финансирования АПК.

Общие расходы, предусмотренные в республиканском и местном бюджетах на реализацию Программы в 2013 – 2020 годах, составят всего – 3122,2 млрд. тенге, в т.ч.:

2013 год– 339,7 млрд. тенге;

2014 год – 466,0 млрд. тенге;

2015 год – 322,7 млрд. тенге;

2016 год –340,7млрд. тенге;

2017 год – 383,5 млрд. тенге;

2019 год – 414,3 млрд. тенге;

2020 год – 448,4 млрд. тенге.

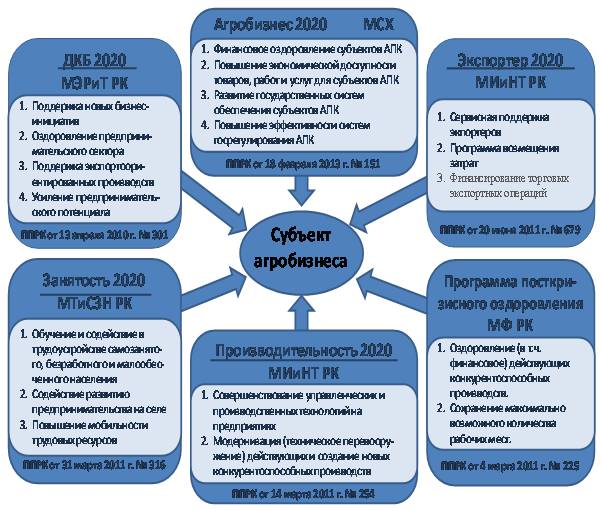

Достижение эффективного использования направляемых средств, в результате интеграции деятельности государственных структур и выполнение принятой программы, показано на рисунке 2.

Рисунок 2 – Единая карта государственной поддержки субъектов АПК

Стратегическое направление Программы: устойчивое развитие отраслей агропромышленного комплекса.

Целью Программы является развитие конкурентоспособного агропромышленного комплекса страны, обеспечивающего продовольственную безопасность и увеличение экспорта продукции.

Программа ставит перед собой задачу повышение урожайности и качества продукции АПК, то есть обеспечение интенсивного роста отрасли.

В настоящее время наибольшая урожайность пшеницы наблюдается в Европе. Здесь лидирует Германия с урожайностью в 79,5 ц/га. Чуть ниже в рейтинге Британия - 78 ц/га. Самый крупный производитель пшеницы в Европе Франция имеет урожайность пшеницы в 73 ц/га. Среди европейских аутсайдеров Болгария и Румыния с урожайностью пшеницы в 41,8 и 35,7 ц/га. В Казахстане она в настоящее время составляет 11,3 ц/га. Для приближения к мировому уровню всех показателей отрасли, в том числе и урожайности, необходимы комплексные меры развития, включая финансирование [2].

В целях повышения экономической доступности финансовых услуг субъектам агропромышленного комплекса, в рамках Программы «Агробизнес-2020» предусмотрено внедрение новых финансовых мер государственной поддержки

К ним относятся:

- финансовое оздоровление субъектов АПК;

- субсидирование процентной ставки по лизингу и кредитам;

- гарантирование и страхование займов;

- инвестиционные субсидии.

Решающую роль в реализации Программы занимает АО Национальный управляющий холдинг «КазАгро» при Министерстве сельского хозяйства, в состав которого входят следующие дочерние общества:

АО «Аграрная кредитная корпорация»

АО «КазАгроФинанс»

АО «КазАгроПродукт»

АО «Фонд финансовой поддержки сельского хозяйства»

АО «Казагромаркетинг»

АО «КазАгроГарант»

АО «НК «Продовольственная контрактная корпорация».

Централизованное управление дочерними обществами в рамках Холдинга направлено на повышение эффективности их деятельности посредством достижения эффекта синергии, т.е. усиления взаимодействия и обеспечения дальнейшего развития агропромышленного комплекса Республики Казахстан.

Второе направление, банковское кредитование, как один из основных факторов, влияющих на развитие отраслевой экономики.

Банковская система Казахстана является, наиболее, динамичным и развитым сектором экономики. Поэтому его роль в финансировании АПК имеет большое значение.

C целью расширения доступности финансирования для сельхозтоваропроизводителей АО Холдинг «КазАгро» разработал программу фондирования вышеперечисленных структур, т.е. банков второго уровня, частных лизинговых компаний, кредитных товариществ и микрофинансовых организаций для последующего кредитования субъектов агропромышленного комплекса по приоритетным направлениям.

В настоящее время банки второго уровня обладают достаточной ликвидностью для кредитования субъектов АПК. Кроме того, ежегодно выделяются льготные кредитные средства по линии дочерних организаций АО «НУХ «КазАгро» для своевременного проведения весенне-полевых и уборочных работ.

Однако, основной проблемой доступа субъектов АПК к кредитным ресурсам является их ненадежное финансовое состояние и отсутствие должного ликвидного залогового обеспечения. Особенно данная проблема характерна для мелких и средних сельскохозяйственных формирований.

В этой связи система страхования расширила доступ субъектов АПК к кредитным ресурсам и привлекла финансовые институты в процесс активного финансирования сельского хозяйства.

В целом механизм страхования займов является страхованием кредитного риска финансовых институтов действующими частными страховыми компаниями, где роль государства заключается в частичном возмещении субъектам АПК суммы страховой премии. Данный механизм гарантирования денежных и товарных кредитов заключается в том, что организации, имеющие статус финансового агентства в лице банков второго уровня, организаций Холдинга «КазАгро» и социально-предпринимательских корпораций регионов, выдают гарантии СХТП по обеспечению возврата денежного или товарного кредита.

Денежные кредиты СХТП выдаются кредитными учреждениями, а товарные кредиты - крупными компаниями, специализирующимися на их производстве или реализации.

Роль государства заключается в возмещении части вознаграждения за выданную СХТП гарантию организацией, имеющей статус финансового агентства или СПК [3].

Результаты внедрения данного механизма не заставили долго ждать, т.к. в настоящее время портфель кредитования сельского хозяйства в РК вырос на 30%, с 337 до 439 миллиардов тенге (с 1,8 млрд. долл. до 2,4 млрд. долл.).

Темпы роста кредитования сельского хозяйства обгоняют кредитный рынок в два раза (30,2% против 12,9%).

Также анализ обеспеченности по основным видам продовольствия показал, что по итогам 2013 года по всем основным видам продовольствия доля отечественного производства во внутреннем потреблении составила более 80%.

Согласно статистическим данным, по итогам 2013 года Казахстан с объемом ВВП в $224,4 млрд. (ВБ отнес Казахстан к странам с доходами выше среднего в расчете на душу населения ) занимает 45-е место в мире (в 2012 году ВВП РК был $203,5 млрд).

В 2013 году объем ВВП РК на душу населения оценивался в $12,5 тыс.

Также от реализации Программы ожидается получение следующих положительных результатов:

- увеличение физических объемов производства сельскохозяйственной продукции в 1,5 раза;

- повышение производительности труда на одного занятого в сельском хозяйстве в 3 раза;

- увеличение экспортной выручки от реализации продукции агропромышленного комплекса на 20%;

- обеспечение продовольственной независимости по основным продуктам питания на уровне 80% внутреннего рынка (ожидалось в 2015 г., достигнуто в 2013 г.);

- привлечение более 10 трлн. тенге (55,2 млн. долл.) частных денежных средств в отрасль.

Таким образом, результат внедрения Программы за 2013 год показал, что слаженная и высокоорганизованная работа кредитных учреждений, специализированных крупных компаний, организаций Холдинга «КазАгро» и социально-предпринимательских корпораций регионов, дала возможность добиться положительных результатов.

Список литературы

1. Программа по развитию агропромышленного комплекса в Республике Казахстан на 2013-2020 годы «Агробизнес – 2020», Астана, 2012 г.

2. Fred C. White,Rod F. Ziemer. Efficiency and equity considerations in financing agricultural research and extension // The Annals of Regional Science.- №3. – 2013.- pp. 64-78.

3. Суровцев В. Назревшие формы интеграции аграрного производства // Экономист №4.- 2008. – с. 43-48.