К.э.н. доцент Наурызбеков С.К.

Таразский государственный университет им.М.Х.Дулати, Казахстан

Платежные системы Национального банка Республики Казахстан

Современные тенденции в сфере экономики, характеризуемые развитием глобализации и кооперации, усилением конкуренции, определяют необходимость организации деятельности в сфере платежных и расчетных систем, основанной на общепринятых мировых стандартах и лучшей практике. Являясь составной частью процессов, происходящих в мировой экономике, банковский сектор Казахстана испытывает те же потребности.

По сути, перед казахстанской банковской системой сейчас стоит задача глубокой модернизации национальной платежной системы с тем, чтобы максимально использовать накопленный современный международный опыт в сфере платежных и расчетных систем для придания казахстанской национальной платежной системе новых качественных свойств. В Казахстане остро назрела необходимость в новой эффективной и рационально организованной системе платежей, которая позволит оптимизировать денежный оборот, снижать издержки субъектов платежного оборота, создавать благоприятные условия для экономического развития государства.

Особенностью сегодняшнего состояния платежной системы Казахстана является чрезмерно высокая доля наличных платежей. Негативными последствиями данного перекоса для экономики выступают: рост теневого сектора экономики, уклонение хозяйствующих субъектов от уплаты налогов, формирование материальной базы для преступности, в том числе и терроризма. Таким образом, одной из приоритетных задач государства на сегодняшний день должно стать сокращение доли наличных платежей. В результате последующих изменений в платежном обороте система безналичных платежей столкнется с повышенной нагрузкой. Для того чтобы она смогла обеспечить проведение всех платежей безопасно и без задержек во времени, система нуждается в совершенствовании.

Как показывает анализ, что 2013 года в соответствии с требованиями Закона Республики Казахстан «О национальных реестрах идентификационных номеров» был осуществлен переход платежных систем на использование идентификационных номеров (индивидуальный идентификационный номер и бизнес-идентификационный номер (ИИН/БИН)), которые заменили в платежных документах такие реквизиты, как регистрационный номер налогоплательщика и социальный индивидуальный код. В целом работа по переходу банковских и платежных систем на ИИН/БИН была проведена успешно. Через межбанковская система переводов денег (МСПД) и систему межбанковского клиринга в 2013 году было проведено 35,2 млн. транзакций на сумму 177,6 трлн. тенге или 1 167,4 млрд. долл. США. По сравнению с 2012 годом количество платежей в платежных системах увеличилось на 8,9%, то ест на 2 870,2 тыс. транзакций, сумма платежей выросла на 4,0%, то есть на 6,9трлн. тенге. В среднем за день через указанные платежные системы в 2013 году проводилось 143,2 тыс. транзакций на сумму 721,9 млрд. тенге.

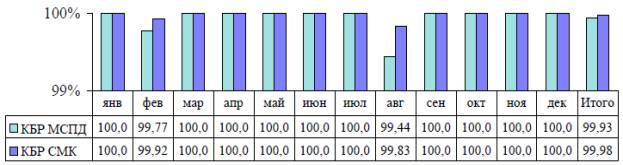

Одним из основных показателей эффективного развития межбанковских платежных систем является коэффициент беспрерывности работы (работоспособности) платежных систем (КБР). Исходя из общепринятых норм, показатель свыше 99% характеризует высокую эффективность функционирующих в стране систем. В среднем за 2013 год коэффициент

Рисунок 1-Динамика потоков платежей в МСПД и Системе межбанковского

работоспособности межбанковской системы перевода денег составил 99,934%, коэффициент работоспособности системы межбанковского клиринга составил 99,979% .

По состоянию на 1 января 2014 года в межбанковской системе переводов денег (МСПД) было зарегистрировано 50 пользователей. В 2013 году через систему было проведено 13,9 млн. транзакций на сумму 172,8 трлн. тенге или 1 135,7 млрд. долл. США. По сравнению с 2012 годом количество платежей увеличилось на 12,9% , то есть на 1 585,2 тыс. транзакций, сумма платежей выросла на 3,8% или на 6,3 трлн. тенге.

Средняя сумма одного платежного документа в межбанковской системе переводов денег (МСПД) за 2013 год составила 12,5 млн. тенге и уменьшилась по сравнению с 2012 годом на 8,1%, то есть на 1 095,6 тыс. тенге. В среднем за день через МСПД в 2013 году проходило 56,4 тыс. транзакций на сумму 702,3 млрд. тенге, что больше уровня 2012 года по количеству на 13,4% или на 6,6 тыс. транзакций и по сумме на 4,2%, то есть на 28,3 млрд. тенге. В основном через систему проводились платежи по операциям с ценными бумагами резидентов Казахстана, то есть 46,0% от общего объема платежей в МСПД, межбанковскими депозитами и переводами собственных средств банков и их клиентов на 13,4%, а также по операциям с иностранной валютой и

Рисунок 2-Динамика изменения коэффициента работоспособности

МСПД и Системы межбанковского клиринга в 2011-2013 гг.

драгоценными металлами на 14,9%. Объемы платежей за товары и услуги составили в 2013 году 12,7% от общего объема платежей, обработанных в системе.

Таким образом, учитывая значение вопросов эффективного и безопасного осуществления платежей, в статье была предпринята попытка дать авторский анализ национальной платежной системы как совокупности кредитных и других финансовых институтов, участвующих в проведении платежей на территории страны и за ее пределы, а также набора инструментов, процедур и принципов, обеспечивающих эффективные и безопасные способы проведения платежей.

Литература:

1. Саммер Брюс Дж. Платежная система: структура, управление и контроль, пер. с англ., Вашингтон, МВФ 1994.

2. Ануреев С.В. Платежные системы и их развитие в России. М.: Финансы и статистика, 2004. - 288с.

3. Очеты Национального Банка Республики Казахстан за 2011-2013 годы.