Магистрант Ертаев Д.К., к.т.н., доцент Стамбеков Е.Е.

Таразский государственный университет им. М.Х.Дулати, г. Тараз

Проблемы повышения производительности труда в экономике обрабатывающей промышленности Актюбинской области

Физически и морально устаревшее технологическое оборудование и высокие затраты не позволяют большинству отечественных предприятий в полной мере решать задачу повышения конкурентоспособности выпускаемой продукции. В такой ситуации сложившийся производственный потенциал не может в полном объеме обеспечить переход к ускоренному расширенному воспроизводству. Таким образом, интенсивный процесс накопления на промышленных предприятиях физически и морально устаревших фондов оказывает отрицательное воздействие на эффективность их использования и подтверждает необходимость проведения мероприятий по модернизации.

При росте производительности труда происходит прогрессивное изменение структуры валового регионального продукта. Оно используется в прогнозировании повышения производительности труда, по результатам которого можно оперативно и своевременно разрабатывать и реализовать меры по регулированию развития экономики региона.

Так, при росте производительности труда в экономике региона за долгосрочный период должно соблюдаться следующая иерархия тенденции: темп роста амортизации опережает темп роста оплаты труда; темп роста оплаты труда превышает темп роста прибыли.

Для изучения данных тенденции и их иерархии рассмотрим данные таблицы1

|

Таблица1 - Структура ВРП в обрабатывающей промышленности Актюбинской области |

|||||

|

Годы |

Оплата труда , млн. тг. |

Амортизация, млн.тг. |

Коэффициент соотношения оплаты труда к прибыли |

Коэффициент соотношения амортизации к оплате труда |

|

|

2000 |

5779,102287 |

6648,057851 |

0,869291817 |

0,451432246 |

|

|

2001 |

6257,501122 |

7444,555159 |

2673,244198 |

0,840547351 |

0,427206347 |

|

2002 |

5476,168301 |

6992,838893 |

2373,219306 |

0,783110892 |

0,433372237 |

|

2003 |

6188,95345 |

8066,264314 |

2715,518463 |

0,767263904 |

0,438768604 |

|

2004 |

9765,730327 |

12755,35282 |

4108,515356 |

0,765618205 |

0,420707435 |

|

2005 |

10770,09228 |

14046,01919 |

4505,913593 |

0,766771861 |

0,418372793 |

|

2006 |

13304,11903 |

19529,92346 |

5859,19232 |

0,681217162 |

0,440404382 |

|

2007 |

23214,44292 |

28868,76122 |

9131,727092 |

0,804137134 |

0,393364042 |

|

2008 |

29366,62041 |

40778,7752 |

11866,94402 |

0,720144739 |

0,404096347 |

|

2009 |

21804,02893 |

29560,02601 |

9010,514149 |

0,737618733 |

0,413249963 |

|

2010 |

32044,20118 |

42211,66127 |

13105,61579 |

0,759131487 |

0,408985567 |

|

2011 |

162608,5223 |

222898,8255 |

63244,98733 |

0,729517179 |

0,388940176 |

|

2012 |

190487,7914 |

255955,3001 |

76022,4595 |

0,744222883 |

0,399093606 |

|

2013 |

101736,136 |

137656,4532 |

40345,89419 |

0,74262257 |

0,402567328 |

|

2014 |

121719,1627 |

164680,56 |

48179,73921 |

0,74387353 |

0,399896669 |

Уравнение тренда коэффициента соотношения оплаты труда к прибыли имеет следующий вид:

У1 =0,919675361 -0,055661376*t + 0,005533841*t^2 - 0,000175183 * t^3 ,

где: У1- коэффициент соотношения ; t - фактор времени, год ;

К1,К2,К3 - коэффициенты регрессии; А0 - свободный член.

Главным критерием оценки значимости модели является F−критерия Фишера, с помощью которого оценивается статистическая надежность результатов регрессионного моделирования: Fфакт = 8,114546096, F табл = 0,003944427 . Fфакт больше, чем Fтабл, поэтому уравнение тренда значимо, статистически надежно.

Значимость уравнения регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого фактора с исследуемым признаком, т.е. оценивает тесноту связи влияния фактора на результат. Качество построенной модели в целом оценивает коэффициент детерминации. Коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции. Множественный R = 0,829921692 , R-квадрат = 0,688770015.

Вариация величины коэффициента соотношения оплаты труда к прибыли на 68,8770015% зависит от вариации фактора времени, а на остальные 31,13% − от вариации факторов, не включенных в модель.

Теперь определим уравнение тренда коэффициента соотношения амортизации к оплате труда.

У1 =0,446925082 -0,00309329*t -0,000324003 *t^2 +2,14958E-05 * t^3 ,

где: У1- коэффициент соотношения ;

t - фактор времени, год ;

К1,К2,К3 - коэффициенты регрессии;

А0 - свободный член.

Главным критерием оценки значимости модели является F−критерия Фишера, с помощью которого оценивается статистическая надежность результатов регрессионного моделирования: Fфакт = 8,406178741, F табл =0,003463007. Fфакт больше, чем Fтабл, поэтому уравнение тренда значимо, статистически надежно.

Значимость уравнения регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации..

Множественный R =0,834438801, R-квадрат =0,696288112.

Вариация величины коэффициента соотношения амортизации к оплате труда на 69,6288112% зависит от вариации фактора времени, а на остальные 30,38% − от вариации факторов, не включенных в модель.

На основе прогнозных значений качественных показателей необходимо разработать и реализовать меры по обеспечению стабильного и динамического развития экономики региона

|

Таблица - Прогнозирование качественных показателей обрабатывающей промышленности Актюбинской области |

||

|

Год |

Коэффициент соотношения оплаты труда к прибыли |

Коэффициент соотношения амортизации к оплате труда |

|

2000 |

0,869372643 |

0,443529284 |

|

2001 |

0,829086508 |

0,439614456 |

|

2002 |

0,797765856 |

0,435309571 |

|

2003 |

0,774359587 |

0,430743606 |

|

2004 |

0,757816602 |

0,426045534 |

|

2005 |

0,747085802 |

0,421344332 |

|

2006 |

0,741116087 |

0,416768974 |

|

2007 |

0,738856358 |

0,412448435 |

|

2008 |

0,739255515 |

0,408511691 |

|

2009 |

0,741262459 |

0,405087716 |

|

2010 |

0,74382609 |

0,402305485 |

|

2011 |

0,745895309 |

0,400293975 |

|

2012 |

0,746419017 |

0,399182159 |

|

2013 |

0,744346113 |

0,399099013 |

|

2014 |

0,738625499 |

0,400173512 |

|

2015 |

0,728206075 |

0,402534631 |

|

2016 |

0,712036741 |

0,406311345 |

|

2017 |

0,689066398 |

0,411632629 |

|

2018 |

0,658243947 |

0,418627458 |

|

2019 |

0,618518288 |

0,427424808 |

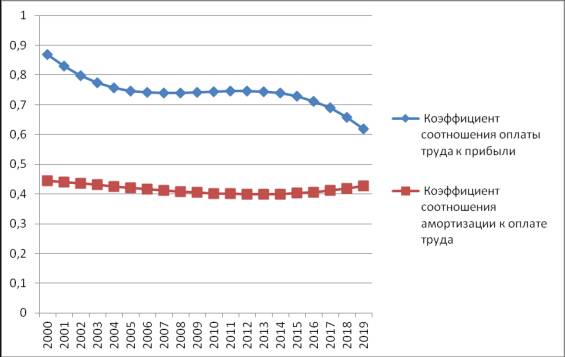

Из данных таблицы и рисунка видно, что необходимо в перспективе изменить соотношение прибыли и оплаты труда в пользу последней, то есть совершенствовать баланс интересов предпринимателей и наемных работников в пользу последних.

Рисунок1 - Тенденции изменения качественных показателей обрабатывающей промышленности Актюбинской области

В ходе анализа были выявлены проблемы, препятствующие развитию производств, а именно:

неразвитость индустриальной инфраструктуры;

неразвитость инфраструктуры поддержки предпринимательства; большая долговая нагрузка у предприятий, образовавшаяся в предыдущие годы, что ограничивает их инвестиционную активность; износ (более 60 %) основных фондов большинства предприятий отраслей обрабатывающей промышленности, обусловленный, главным образом, низким уровнем инвестиций в обновление и модернизацию технологического оборудования;

ресурсоемкость, и в первую очередь, энергоемкость продукции, и соответственно, объективная потребность во внедрении ресурсо- и энергосберегающих технологий; доминирование в структуре промышленности сырьевых отраслей, приток прямых инвестиций, преимущественно иностранных, в горнодобывающую промышленность; усиление зависимости казахстанских предприятий и экономики в целом от импорта высокотехнологичной продукции, что в значительной степени ухудшает показатели национальной безопасности;

недостаток высокопрофессиональных кадров технического профиля, способных внедрять и реализовывать высокотехнологичные инвестиционные проекты; низкий уровень квалификации рабочего персонала, обслуживающего оборудование и транспортные средства в процессе модернизации производственных процессов.

Главная цель, проводимой в регионе экономической политики, должна быть мобилизация ресурсов и концентрация их в формировании конкурентоспособных предприятий.

Литература

1. Электронный Aкимат Актюбинской области: http//www.akto.kz/ru/

2. Ковалева А.Г. Технологические инновации в вертикально - интегрированных компаниях и оценка их эффективности // Нефтяное хозяйство, 2000,№12. -С.40-42.

3.Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001, с. 34..89.