Бабаев Ф. С.

Харьковский национальный экономический университет имени Семена Кузнеца, Украина

Характеристика методического обеспечения анализа финансовой устойчивости предприятия

Финансовая устойчивость – это динамичное, комплексное, сложное и многогранное понятие, которое требует взвешенного подхода к определению направлений ее обеспечения [1].

В экономической литературе существует много различных определений понятия «финансовая устойчивость», так же существуют различные подходы к оценке финансовой устойчивости с применением различных показателей финансовой устойчивости предприятия. В табл. 1 представлены показатели финансовой устойчивости, предложенные различными авторами.

Данные свидетельствуют о разнообразии показателей, которые предлагают различные авторы. Они также предлагают различные нормативные значения этих показателей (табл. 2).

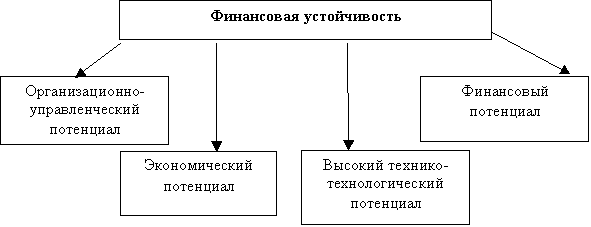

В целом все факторы финансовой устойчивости промышленного предприятия включают [2]:

- организационные факторы – это состояние производственного менеджмента, способность к инновациям, изменениям, перестройке, внутренняя структура управления, состояние внутреннего контроля и эффективность системы управления;

- технико-технологические факторы – это уровень технической оснастки средствами автоматизации и вычислительной техники, ориентация на развитие современных технологий, потребности рынка в новых продуктах;

Таблица 1

Показатели финансовой устойчивости предприятия

|

Показатель |

Стельмах М. В. |

Буряк Л.Д. |

Цал-Цалко Ю. С. |

Шелудько М. В. |

Ковалев В. В. |

Кирейцев Г. Г |

|

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Коэффициент финансовой зависимости |

– |

– |

+ |

+ |

+ |

+ |

|

Коэффициент концентрации привлеченного капитала |

– |

+ |

– |

– |

– |

+ |

|

Коэффициент задолженности |

– |

+ |

– |

+ |

– |

– |

|

Коэффициент финансового левериджа |

– |

+ |

+ |

+ |

– |

– |

|

Коэффициент маневренности собственных средств |

– |

+ |

– |

– |

– |

+ |

|

Коэффициент долгосрочного привлечения заемных средств |

– |

– |

+ |

– |

– |

– |

|

Коэффициент финансовой устойчивости |

– |

– |

– |

+ |

– |

+ |

|

Коэффициент финансового риска |

+ |

– |

– |

– |

– |

– |

|

Коэффициент обеспеченности оборотных активов |

+ |

– |

– |

– |

– |

– |

Таблица 2

Нормативные значения показателей финансовой устойчивости предприятия

|

Автор |

Показатели |

|||

|

Коэффициент автономии |

Коэффициент финансовой зависимости |

Коэффициент концентрации |

Коэффициент финансового левериджа |

|

|

Литвин Б.М., Стельмах М.В. |

>0,5 |

- |

- |

- |

|

Буряк Л.Д |

>0,5 |

- |

<0,5 |

<0,5 |

|

Цал-Цалко Ю.С. |

>0,5 |

<2 |

||

|

Шелудько М.В. |

- |

- |

- |

<1 |

|

Ковалев В.В. |

0,05-0,1 |

уменьшение |

- |

- |

|

Кирейцев Г.Г. |

>0,5 |

- |

- |

- |

Рис. 1. Основные факторы финансовой устойчивости предприятия

Учитывая мнения авторов, можно назвать определяющие внутренние факторы влияния на финансовую устойчивость предприятия:

- финансово-экономические факторы – действенность налоговой, финансовой, кредитной, инвестиционной политики предприятия, рациональность формирования и использования финансовых ресурсов и т.д.

- отраслевая принадлежность предприятия;

- структура продукции (услуг), выпускаемой ее доля в общем платежеспособному спросе;

- размер оплаченного уставного капитала;

- размер и структура расходов, их динамика по сравнению с прибылью;

- состояние имущества и финансовых ресурсов, включая запасы и резервы.

Существенно влияют на предприятие вообще и финансовую устойчивость в том числе и внешние факторы [3]:

- экономические условия хозяйствования;

- политическая стабильность;

- техника и технология;

- платежеспособный спрос потребителей;

- экономическая и финансово - кредитная законодательная база;

- социальная и экологическая ситуация в обществе;

- налоговая политика;

- уровень конкурентной борьбы;

- развитие финансового и страхового рынка.

Итак, можно сказать, что процесс обеспечения финансовой устойчивости должен быть нацелен на минимизацию негативного влияния внешней и внутренней среды на деятельность предприятия; создание предпосылок эффективной реализации запланированных действий [4].

Для достижения необходимого уровня финансовой устойчивости нужно осуществлять эффективное управление ею. В общем под управлением понимается процесс планирования, организации, мотивации и контроля, необходимый для того, чтобы сформулировать и достичь целей организации.

Таким образом, финансовая устойчивость является важным показателем для предприятия и постоянно должна быть под контролем финансовых менеджеров. При этом должны учитываться как внутренние, так и внешние факторы влияния, вестись постоянный мониторинг за показателями финансовой устойчивости и оцениваться вероятность банкротства по разным методикам.

Литература.

1. Яловий Г.К. Концептуальні підходи до визначення фінансової стійкості підприємства / Г.К. Яловий, Н.П. Бакеренко // Науковий вісник НЛТУ України. - 2008, вип. 18.5 - С. 115-124.

2. Матвійчук А. Моделювання фінансової стійкості підприємств із застосуванням теорій нечіткої логіки, нейронних мереж і дискримінатного аналізу / А. Матвійчук // Вісник Національної академії наук України. - 2010. - № 9. - С. 24-46.

3. Єлецьких С. Я. Удосконалення процесу управління фінансово стійким розвитком промислового підприємства / С. Я. Єлецьких // Економіка промисловості. - 2012. - № 3-4. - С. 74-80.

4. Багацька К. В. Управління фінансовою стійкістю підприємства в умовах реформування податкової системи / К. В. Багацька, О. С. Коваленко // Облік і фінанси. – 2013. – № 1. – С. 92-98.