Куртгельдыев А.К.

Харьковский национальный экономический университет имени Семена Кузнеца

Сущность и виды потребительского кредитования в банке

Потребительское кредитование отражает отношения между кредитором и заемщиком, смысл которых заключается в кредитовании конечного потребления, в отличие от займов, которые предоставляются субъектам хозяйствования для производственных целей или для приобретения активов, порождающих движение стоимости, например, акций, облигаций и тому подобное. Физические лица, как правило, обращаются к займу, когда им не хватает собственных средств, тогда как юридические лица часто используют полученные заемные средства как источник доходов. Возвращение занятой стоимости при личном займе происходит не в результате высвобождения средств у заемщика, а вследствие их накопления [1].

Несмотря на общую методологическую основу, потребительский кредит по сравнению с другими видами кредита имеет свою специфику, которая проявляется в следующем:

- этот вид кредита отражает отношения между кредитором - банком и заемщиком - физическим лицом по поводу кредитования конечного потребления;

- к кредиту физические лица обращаются в случае нехватки собственных ресурсов, в то время, как юридические лица используют кредит как источник будущего дохода;

- возврат заимствованной стоимости происходит не в результате высвобождения их у заемщика, а в результате их сбережения и накопления;

- кредит физическим лицам имеет выраженный социальный характер, так как способствует повышению уровня жизни людей;

- кредит физическим лицам призван удовлетворять индивидуальные потребительские потребности людей [3].

В украинской банковской практике отсутствует единая классификация потребительских кредитов. Классификация видов кредитов осуществляется по различным критериям. На практике, в каждом банке виды кредитов формируются индивидуально, с учетом его специфики.

Анализ теоретических источников показывает, что подходы к классификации потребительских кредитов в зависимости от объекта кредитования разные, не существует единых стандартов при определении объекта кредитования. Так, Захаров В.С. предлагает выделять две группы кредитов: К первой группе относятся кредиты на затраты по улучшению жилищных условий и создания домашнего хозяйства. Вторая группа включает кредиты на текущие потребительские нужды, главным образом, на приобретение предметов потребления, определяет сравнительно небольшие размеры кредитов и короткие сроки их погашения.

В некоторых источниках в зависимости от цели кредитования, различают потребительский кредит на текущие нужды и кредит на инвестиционные цели населения [2].

Более подробная и разнообразная классификация объектов кредитования на основе изучения зарубежного опыта предусматривает выделение целевых и нецелевых займов [2]. Нецелевые ссуды используются для удовлетворения совокупной текущей потребности в денежных средствах (для финансирования не только мелких, но и относительно крупных затрат).

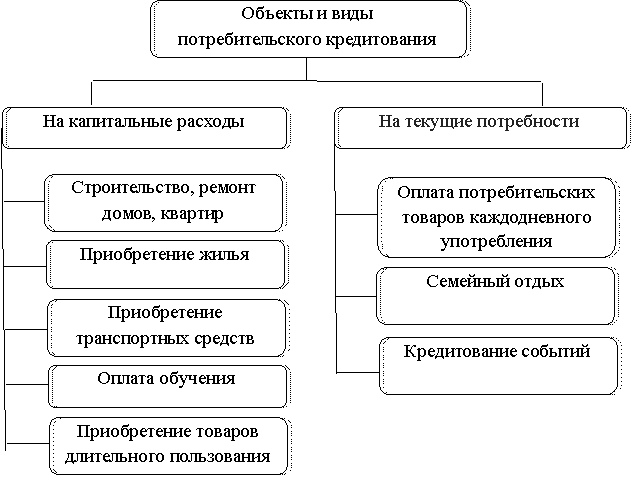

Учитывая сферу использования кредита в кругообороте средств населения, можно выделить два укрупненных объекта потребительского кредитования: кредиты на текущие потребности и кредиты на капитальные расходы, в зависимости от которых выделяют и виды кредитов (рис. 1).

Рис. 1. Классификация объектов потребительского кредитования

Таким образом, потребительское кредитование является достаточно важным видом кредитования в процессе банковской деятельности. Этот вид кредитования, прежде всего, отражает отношения между кредитором и заемщиком, направленные на кредитование конечного потребления. В связи с многообразием потребностей физических лиц и особенностями процесса предоставления кредитов для этой категории клиентов потребительское кредитование имеет разветвленную классификацию.

Литература:

1. Башлай С.В. Теоретичні аспекти та особливості банківського кредитування фізичних осіб в Україні / С. В. Башлай, Н. О. Лобода. – Л.: Фенікс, 2008. – 308с.

2. КоцовськаP.P. Операції комерційних банків: навч. посіб. /Р.Р.Коцовська, В. І. Ричаківська, Г. П. Табачук; за ред. Р.Р.Коцовської. – К.: Алерта, 2009. – 500 с.

3. Прісняк С.О. Кредитування фізичних осіб в Україні [Електронний ресурс]. – Режим доступа : http://www.rusnauka.com/PRNIT_2012/Economics/18532.doc.htm.