Аразова Ш. А.

студентка 4 курса финансового факультета

В современных финансовых отношениях ключевую роль играет возможность быстрого перевода наличных средств через системы безналичных платежей. Платежная система в рыночной экономике играет ключевую роль, поскольку является жизненно важным элементом финансовой инфраструктуры экономики, необходимым инструментом, обеспечивающим эффективное управление экономикой и финансовыми рынками. Она призвана обеспечивать оборот безналичных денег между экономическими субъектами с целью своевременного, точного и в полном объеме выполнение их платежных обязательств.

Закон Украины «О платежных системах и переводе денег в Украине» определяет основной инструмент платежных систем – электронное платежное средство как платежный инструмент, который предоставляет его держателю возможность с помощью платежного устройства получить информацию о принадлежащих держателю средства и инициировать их перевод [1].

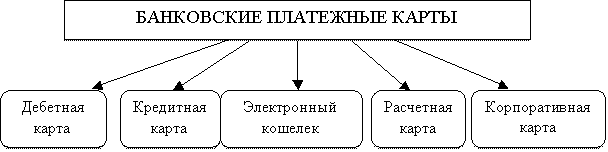

Платежная карта – электронное платежное средство в виде эмитированной в установленном законодательством порядке пластиковой или иного вида карты, используется для инициирования перевода денег со счета плательщика или с соответствующего счета банка с целью оплаты стоимости товаров и услуг, перечисления денег со своих счетов на счета других лиц , получения денег в наличной форме в кассах банков через банковские автоматы, а также осуществление других операций, предусмотренных соответствующим договором [1].Виды платежных карт, используемых в Украине, как платежные инструменты, приведены на рис. 1

Рис.1. Виды банковских платежных карт по характеру операций

У всех владельцев дебетных платежных карт OTP Bank есть возможность оформить кредитную линию (овердрафт) к собственной карте.

Установление кредитной линии к платежным картам OTP Bank осуществляется бесплатно.

–возможность использовать кредитные средства до45 дней по льготной процентной ставке 0.01% при расчёте в торговой сети и сети Internet;

–удобный график погашения задолженности – ежемесячный платеж составляет 5% от суммы задолженности;

–отсутствие ежемесячной платы за обслуживание карточного счета при оформлении кредитной линии;

–бесплатное установление кредитной линии, проценты за пользование кредитной линией насчитываются только после ее использования;

–кредитная линия является возобновляемой, что позволяет клиенту иметь постоянный доступ к денежным ресурсам с помощью платежной карты.

Параметры кредитной линии:

Процентная ставка: 3,3% ежемесячно

Размер кредитной линии: 1000 – 60 000 грн.

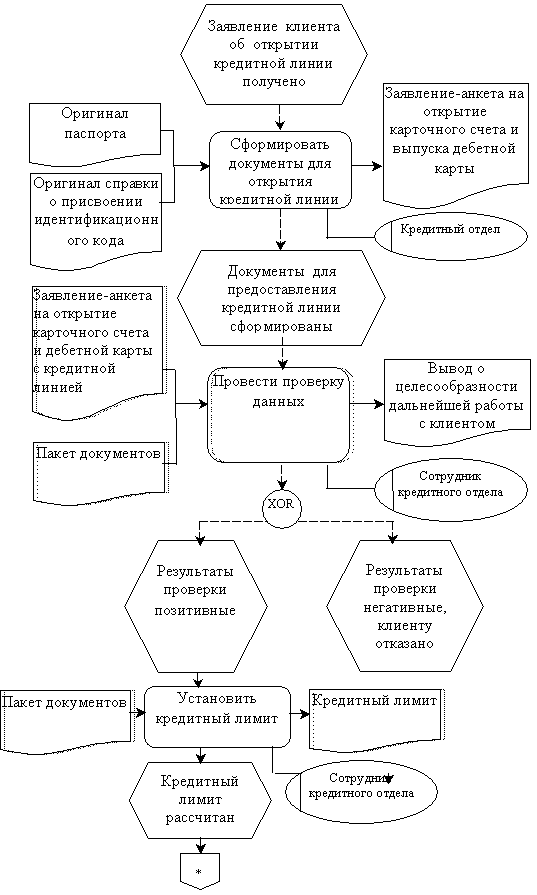

Технология предоставление дебетной карты в ПАО «ОТП Банк» и открытии кредитной линии представлена на рис. 2.

Рис. 2. Технология открытия дебетной карты и предоставления кредитной линии

На основании анализа необходимых документов и информации о клиенте, в т.ч. информации о платежеспособности клиента, информации из бюро кредитных историй, из других источников, банк принимает решение о предоставлении кредитной линии в установленных пределах, либо отказывает в ее предоставлении. Как видно из рис. 2 технология открытия дебетной карты и предоставления кредитной линии является достаточно простой для банка и удобной для клиента.

Таким образом, на основании открытия дебетной платежной карты клиент банка приобретает дополнительные возможности – предоставление кредитной линии, что делает данную услугу очень привлекательной.

Литература:

1. Про платіжні системи та переказ коштів в Україні : Закон України від 05.04.2001 р. № 2346 – ІІІ [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua.

2.Про порядок відкриття, використання і закриття рахунків у національних та іноземних валютах : Інструкція від 12.11.2003р. №492 [Електронний ресурс]. – Режим доступу: http:// zakon.rada.gov.ua.

3. Пиріг С. О. Платіжні системи : навч. посіб. / С. О. Пиріг. – Київ : Центр учбової літератури, 2008. – 240 с.