Студентка Крукович А.С., ассистент Дубойская В.П.

Полесский государственный университет, Республика Беларусь

Состояние и развитие аудиторской деятельности в Республике Беларусь

Аудиторская деятельность — это предпринимательская деятельность по оказанию аудиторскими организациями, аудиторами, осуществляющими деятельность в качестве индивидуальных предпринимателей, аудиторских услуг.

Под аудиторскими услугами понимается проведение аудита бухгалтерской (финансовой) отчетности и оказание иных аудиторских услуг, перечень и порядок оказания которых устанавливаются национальными правилами аудиторской деятельности. [1]

Сегодня в Республике Беларусь рынок аудиторских услуг активно развивается. Расширение международных экономических связей и углубление интеграционных процессов обусловило необходимость гармонизации национальных стандартов аудита с международными стандартами, а также повышение эффективности и качества аудита.

В соответствии с принятым Законом «Об аудиторской деятельности» № 56-З от 12 июля 2013 года изменился порядок осуществления аудиторской деятельности по многим направлениям. В качестве таковых можно выделить следующие:

1. Штат аудиторской организации должен состоять из не менее 5 аудиторов, для которых эта организация является основным местом работы (ранее было 3 аудитора) (ст. 7 Закона № 56-З).

2. Обязательный аудит годовой бухгалтерской (финансовой) отчетности, составляемой в соответствии с международными стандартами финансовой отчетности, проводится только аудиторскими организациями (ст. 17 Закона № 56-З). К данным организациям согласно ст. 7 данного Закона установлены дополнительные требования, такие как:

- обязательный аудит годовой бухгалтерской (финансовой) отчетности колхозов (сельскохозяйственных производственных кооперативов) и крестьянских (фермерских) хозяйств не осуществляется;

- могут быть установлены иные случаи освобождения аудируемых лиц от проведения обязательного аудита годовой бухгалтерской (финансовой) отчетности Президентом Республики Беларусь;

- обязательный аудит годовой бухгалтерской (финансовой) отчетности, составляемой в соответствии с МСФО, проводится только аудиторскими организациями.

- обязательный аудит годовой бухгалтерской (финансовой) отчетности должен быть проведен не позднее 30 июня года, следующего за отчетным.

Также в качестве изменений, внесенных данным Законом в осуществление аудиторской деятельности, можно отметить требования об обязательном аудите в отношении бухгалтерской (финансовой) отчетности начиная с отчетности за 2013г. Обязательным является наличие на сайте аудиторской организации в глобальной компьютерной сети Интернет информации, касающейся ее деятельности. Для осуществления аудиторской деятельности организация в своём штате должна иметь не менее 2 аудиторов, которые имеют специальную подготовку в области международных стандартов финансовой отчетности.

В опубликованных комментариях специалистов Министерства финансов Республики Беларусь уточняется, что Закон № 56-З предусматривает ряд механизмов, направленных в первую очередь на повышение качества аудиторских услуг, а также на обеспечение стабильности работы аудиторского рынка, защиту прав и интересов пользователей аудиторских услуг.

Ежегодно Министерством финансов Республики Беларусь совместно с редакцией журнала «Финансы, учет, аудит» составляется рейтинг аудиторских организаций по итогам их деятельности.

Согласно данному рейтингу, на начало 2015 году количество участников возросло на 30%. 39 аудиторских организаций приняли участие в рейтинге за 2014 год, 11 из которых участвовали впервые. [2]

Определяющим критерием ранжирования участников рейтинга остается показатель выручки от оказания аудиторских и профессиональных услуг. В 2014 году среди участников рейтинга появились новые лидеры. Первую строчку рейтинга за 2014 год занимаетООО «Эрнст энд Янг», объем выручки от оказания аудиторских и профессиональных услуг которого составляет 26% от общего объема выручки, полученной всеми участниками рейтинга. Кроме того, в пятёрку лидеров вошли таки организации, как ООО «КПМГ»,ООО «БДО»,ООО «Грант Торнтон»,ООО «ФБК-Бел».

Совокупная выручка от оказания аудиторских и профессиональных услуг участников рейтинга за 2014 год составляет более 193 млрд. бел. руб., в том числе от проведения аудита – более 113 млрд. бел. руб. Доля совокупной выручки от проведения аудита в общем объеме совокупной выручки от оказания аудиторских и профессиональных услуг участников рейтинга составляет 59%. Этот показатель свидетельствует о заинтересованности аудиторских организаций в оказании профессиональных и иных аудиторских услуг.

При анализе других данных, представленных участниками рейтинга, можно выделить аудиторские организации, занимающие отдельные лидирующие позиции.

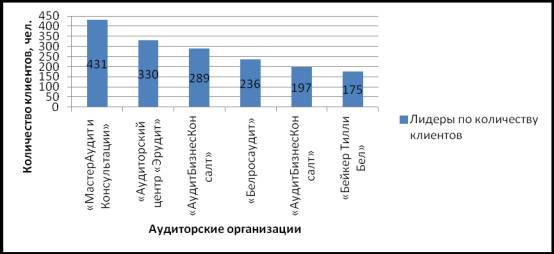

Лидером среди участников рейтинга по количеству клиентов, которым в 2014 году оказаны аудиторские и профессиональные услуги, остаетсяООО «МастерАудит и Консультации»(431). Кроме того, в первую тройку вошлиООО «Аудиторский центр «Эрудит»(330) и ООО «АудитБизнесКонсалт»(289). В части проведения аудита наибольшее количество клиентов охваченыООО «Белросаудит»(236), ООО «АудитБизнесКонсалт»(197) иООО «Бейкер Тилли Бел»(175).

Рисунок 1 – Рейтинг лидеров - аудиторских организаций

по количеству клиентов, чел.

Примечание – Источник: собственная разработка на основе данных [2]

По среднесписочной численности аудиторов, состоящих в штате аудиторских организаций, участвующих в рейтинге, лидируютООО «Грант Торнтон»(18),ООО «Белросаудит»(17),ООО «КПМГ»(17),ООО «ФБК-Бел»(17) иООО «Аудиторский центр «Эрудит»(15).

В то же время наибольшее количество специалистов, имеющих специальную подготовку в области Международных стандартов финансовой отчетности (МСФО), среди участников рейтинга работает в штате ООО«Эрнст энд Янг»(22),ООО «КПМГ»(19),ООО «ФБК-Бел»(15). Следует отметить, что по состоянию на 31 декабря 2014 года 79 % аудиторских организаций, участвующих в рейтинге, имеют в своем штате специалистов со специальной подготовкой в области МСФО. [3]

Таким образом, в качестве подтверждения активного развития рынка аудиторских услуг в Республике Беларусь служит ежегодное увеличение общего количества аудиторских организаций. При этом, немаловажным фактором такого роста является положительный финансовый результат (увеличение выручки от оказанных услуг различным субъектам хозяйствования), получаемый аудиторскими организациями. Всё это говорит о том, что в Республике Беларусь наблюдается увеличение спроса на услуги квалифицированных аудиторов и аудиторских организаций, способствующих грамотному и эффективному функционированию различных субъектов хозяйствования белорусского общества.

Литература:

1. Об аудиторской деятельности: Закон Респ. Беларусь, 12 июля 2013 г., № 56-З // Консультант Плюс: Версия Проф. Технология 3000 [Электронный ресурс] / Нац. прав. Интернет - портал Респ. Беларусь. – Минск, 2015.

2. Рейтинг по итогам деятельности аудиторских организаций Республики Беларусь за 2014 г. // Мин. финансов Респ. Беларусь [Электронный ресурс]. – Минск, 2015. – Режим доступа: http://www.minfin.gov.by/auditor_activities/market_indicators/doc/15a81d3277384a22.html. - Дата доступа: 20. 04. 2015. 3. Аудит. Глобальные тенденции местного рейтинга© // Экономическая газета Респ. Беларусь [Электронный ресурс]. – Минск, 2015. Режим доступа: http://www.neg.by/news/11508.html. - Дата доступа: 20.04.2015.