Д.э.н. Карагод В.С., к.э.н. Голубева Н.А.

Российский университет дружбы народов (РУДН)

Публичная нефинансовая отчетность в России: долгожданные перспективы

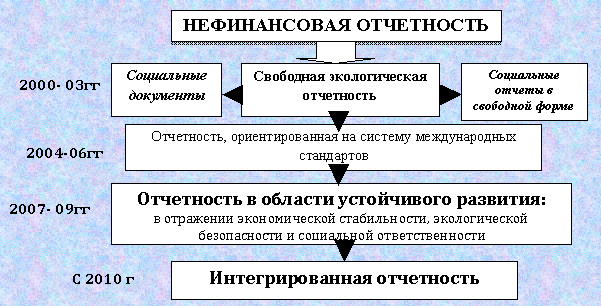

Не вдаваясь в длительное перечисление этапов становления нефинансовой отчетности (см. рис.), считаем необходимым подчеркнуть, что ее появление было обусловлено одновременным обоюдно - встречным движением бизнеса и гражданского общества, нашедшего поддержку на уровне ООН [1] и подкрепленного инициативами международных организаций, занимающихся стандартами учета и отчетности (АА 1000 и GRI)[2,3].

Рис. Этапы эволюции нефинансовой отчетности

Именно Глобальный Договор ООН и международные стандарты АА 1000 и GRI стали основой для формирования корпоративной нефинансовой отчетности. На российском пространстве компании используют с 2004 года национальный аналог этих стандартов – Социальную хартию российского бизнеса (далее Хартия РСПП)[4]. РСПП является информационным партнером GRI.

Важно подчеркнуть, что изначально эта отчетность носила добровольный характер для бизнеса. Тенденция вмененной обязательности появилась несколько позже, когда ряд европейских стран (Дания, Бельгия, Франция, Португалия), ЮАР, а также ряд американских бирж [5], ввели требование раскрытия информации по трем составляющим устойчивого развития для крупных международных компаний, чья деятельность имеет большое влияние на социально-экономическое развитие этих государств.

С инициированным Принцем Уэльским международным движением «Учет устойчивости» («Accounting for Sustainability») и, развернувшимся международным обсуждением по формированию принципов интегрированной отчетности, процессы законодательного закрепления обязательности представления нефинансовой информации для крупного бизнеса особенно ускорились.

И если изначально, отчетность российских компаний в рамках установленных требований устойчивого развития, не вызывала заинтересованности государства и была лишь ответом на требования международного бизнес-сообщества, то постепенно ситуация стала меняться.

В настоящее время многие региональные власти принимают решения, обязующие компании, располагающие свое производство на их территории, публиковать свои нефинансовые отчеты.

В 2014г Минэкономразвития РФ разработана «Концепция развития публичной нефинансовой отчетности в Российской Федерации на среднесрочную перспективу» [6], находящейся сейчас на утверждении ФОИВ РФ. Согласно этой Концепции из добровольной отчетности, ПНО становится обязательной для большого количества предприятий в 2015-2016гг, к которым относятся:

- государственные компании, государственные унитарные предприятия, муниципальные унитарные предприятия, имеющие в границах консолидированной финансовой (бухгалтерской) отчетности за отчетный год объем реализации или сумму активов свыше 3 млрд. руб. или численность работающих свыше 2 000 человек;

- государственные корпорации;

- хозяйственные общества, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 50% плюс одна акция, ценные бумаги которых допущены к обращению на организованных торгах, а акции включены в котировальный список А 1-го уровня ММВБ-РТС;

- организации, входящие в специальный перечень, утвержденный Распоряжением Правительства РФ от 23 января 2003 г. N 91-р.

Более того, в настоящее время разрабатываются механизмы, стимулирующие развитие ПНО, создаются образовательные программы, развивается международное сотрудничество РФ в сфере социальной ответственности и ПНО.

Ведется работа над расширением перечня профессий, в который вносятся профессии, непосредственно связанные с социальной ответственностью и ПНО, разрабатываются соответствующие профессиональные стандарты.

Все эти ожидаемые изменения не только подчеркивают актуальность и важность публичной нефинансовой отчетности российского бизнеса, но обозначают внедренческий вектор и определяют перспективы дальнейших научных разработок, направленных на обеспечение качества такой отчетности и подготовки профессиональных кадров.

Литература:

1. Глобальный Договор ООН [Электронный ресурс] – Режим доступа: http://www.undp.ru/global-compact.pdf - Дата обращения 09.01.2015;

2. Серия стандартов АА 1000 разработаны The Institute of Social and Ethical AccountAbility, Великобритания [Электронный ресурс]- Режим доступа: http://www.accountability.org/ - Дата обращения: 09.01.2015.;

3. GRI – серия стандартов. Разработаны Global Reporting Initiativeх[Электронный ресурс]- Режим доступа: https://www.globalreporting.org/information/sustainability-reporting/Pages/default.aspx - Дата обращения: 09.01.2015;

4. Социальная хартия российского бизнеса (в редакции 2007г) [Электронный ресурс]- Режим доступа: http://www.ksr-rspp.ru/hart/image/_40_2_101.pdf. – Дата обращения: 09.01.2015;

5. Аналитический обзор корпоративных нефинансовых отчетов 2008-20011гг «Повышение информационной открытости бизнеса через развитие корпоративной нефинансовой отчетности» [Электронный ресурс]- Режим доступа:http://media.rspp.ru/document/1/c/5/c565664f96a568a7d727f19f4f803eb1.pdf - Дата обращения: 09.01.2015;

6. «Концепция развития публичной нефинансовой отчетности в российской Федерации на среднесрочную перспективу» [Электронный ресурс] - Режим доступа: http://www.asi.org.ru/tag/natsional-naya-kontseptsiya-razvitiya-nefinansovoj-otchetnosti-rf/ - Дата обращения: 10.03.2015.