Кушнир В. Г.

Днепропетровский университет имени Альфреда Нобеля

Платежный календарь как способ контроля за денежными средствами компании и его структура

Для малого бизнеса кредиты фактически недоступны - высокие проценты, налоги и т.д. Приходится изыскивать собственные пути решения проблемы дефицита оборотных средств - вечного спутника предпринимателя. В современной конкурентной среде компания становится неплатежеспособной, если тратит больше, чем зарабатывает – это общеизвестный факт. В этих условиях очень важно грамотно планировать и контролировать движение денежных средств.

Создание эффективного механизма управления денежными потоками, обеспечит формирование оперативной и достоверной информации, регулирование взаиморасчетов, планирование движения денежных средств, повышение платежной дисциплины и, в конечном итоге, ускорение оборачиваемости денежных средств. Поэтому для этого необходимо иметь весь набор инструментов, функционал которых позволил бы вести контроль за денежными средствами компании, а именно:

- оперативный учет фактического движения денежных средств на текущих счетах и в кассе;

- оперативное планирование поступлений и расходов денежных средств;

- прогнозное планирование денежных средств.

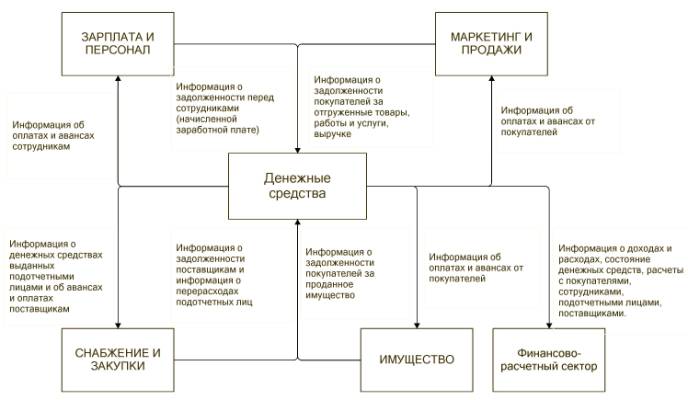

Рис. 1 Потоки информации о движении денежных средствах компании

Поступающая информация о движении денежных средств из внешней и внутренней среды компании с помощью учетных регистров фиксируется и формирует представление о финансовом положении и финансовых результатах деятельности компании, а также об изменениях и финансовом положении.

Практически каждый директор или финансовая служба начинает свой рабочий день с планирования денежных средств.

Контролирует поступление, а также утверждает расходы на обеспечение деятельности каждого подразделения - финансовая служба или бухгалтерия. Другие подразделения компании должны подавать заявки на расходование денежных средств в адрес указанных служб, например, в следующих случаях:

- на оплату поставщикам товаров, работ, услуг;

- на выдачу денег в подотчет;

- на выплату налогов.

На основании всей зарегистрированной информации формируется оперативный финансовый план — платежный календарь с детализацией до календарных дней и мест хранения денежных средств. При составленном платежном календаре финансовой службой непосредственно проверяется его выполнимость – обеспечение заявки и своевременное поступление денежных средств в кассу (на банковские счета), необходимых для выполнения заявки.

Вторым этапом выступает сбор информации о состоявшихся операциях движения денежных средств, выполненных на основании утвержденных заявок и которые приводят к изменению состояния денежных средств и взаиморасчетов.

Необходимым в работе по контролю за денежными потоками будет являться возможность учета информации о неоплаченных платежных документах – до фактического поступления или расхода денежных средств. Такая возможность позволит:

- достаточно точно определить на какой минимальный остаток денежных средств на текущих счетах можно рассчитывать;

- зарегистрировать оплату покупателем до выполнения транзакции банком;

- выписывать приходный кассовый ордер для оплаты в кассу;

- регистрировать перемещения денежных средств.

Задача формирования платежного календаря отнимает у финансовой службы довольно много времени, поэтому возникает необходимость автоматизации процесса формирования платежного календаря, который основан на механизме регистров.

Регистр представляет собой многомерную систему учета наличия и движения средств. Основная идея данного подхода является набор независимых регистров, которые имеют собственную структуру, включающую набор измерений, образующих многомерную систему координат и набор ресурсов, определяющих состав собственно исчисляемых значений. Регистры позволяют вести универсальную модель многомерного аналитического учета, хранить данные о движении средств и получать итоги в различных разрезах. Это позволяет организовать достаточно сложный учет по конкретному разделу экономической деятельности компании.

Механизм регистров не использует понятие "двойной записи", так как оно предназначено именно для бухгалтерского учета, то есть для отражения финансового состояния предприятия в денежном выражении как с точки зрения наличия средств, так и с точки зрения источников финансирования и финансовых обязательств.

Регистры оперативного учета выступают в качестве внутреннего механизма, который используется при создании автоматизированной учетной системы, которую предполагается использовать в реальном времени. То есть не только для фиксации в учете произошедших хозяйственных операций, но и для получения оперативной информации о текущем состоянии материальных и денежных средств, планирования и принятия с помощью формируемых отчетов управленческих решений.

Таким образом, устройство регистров позволяет максимально точно отразить в них требуемую схему оперативной отчетности по конкретным разделам, что обеспечит наиболее эффективное хранение и использование информации.

Качественным признаком платежного календаря будет являться понятная и полезная информация. Группировка показателей и глубина (разрез) платежного календаря будет определяться в зависимости от задачи финансово-расчетного сектора, целью которого является не допустить дефицита денежных средств. Наиболее экономически обоснованной будет являться следующая архитектура регистра: данные хранятся в разрезе периода (даты), валют, статей, типов денежных средств, банковских счетов и кассы, счетов на оплату.

Использованная литература:

1. Габец А.П., Козырев Д. В., Кухлевский Д. С., Хрусталева Е. Ю. Реализация прикладных задач в системе «1С:Предприятие 8.2»: 1С-Паблишинг М., 2010. – 714 с.

2. Ковалев В. В., Ковалев Вит. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. 2-е изд., перераб. и доп. - М.: Проспект, 2012.

3. Кузьминський Ю. Оценка эффективности внедрения информационных технологий в бухгалтерский учет / Ю. Кузьминський / Бухгалтерский учет и аудит. - 2011. №7.-С. 27-31.

4. Палий В.Ф. Теория бухгалтерского учета: современные проблемы / В.Ф. Палий. - М.: Бухгалтерский учет, 2007. - 88 с.

5. Соколов Я. В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2000.