Экономические науки/7. Учет и аудит

д.э.н., проф. Рожкова Н.К.

Финансовый университет при Правительстве РФ, Россия

Проблемы учета внешнеэкономических компенсационных сделок

Компенсационные сделки представляют собой продукт стремительно развивающейся экономической среды. Трудности, порождаемые экономико-политическими отношениями между странами, колебаниями курсов валют, недостатком денежных средств, потребностью в инвестициях и высокой конкуренцией на международном рынке, требуют обращения к иным, нетрадиционным формам внешнеэкономических отношений, которые влекут применение неординарных подходов к заключению сделок и использование нетипичных форм контрактов. В этой ситуации компенсационные сделки становятся средством преодоления структурных трудностей, препятствующих развитию международной торговли между государствами.

Данный тип сделок не так распространен в международной торговле, как классический тип транзакций с денежными расчетами. Ввиду этого, в российском законодательстве возникает путаница при определении компенсационной сделки в связи с отсутствием трактовки термина на федеральном уровне и единого мнения в отношении классификации. Наряду с этим, трудности могут возникать при согласовании участниками сделки права, ее регулирующего, что, в свою очередь, оказывает значительное влияние на порядок учета передаваемых товаров, который по Международным стандартам финансовой отчетности будет отличаться от российских правил учета.

Понятие компенсационных сделок трактуется на внешнеэкономическом уровне в Правовом руководстве по международным встречным торговым сделкам (далее также Руководство), разработанном Комиссией Организацией объединенных наций по праву международной торговли ЮНСИТРАЛ. [2] Данный документ устанавливает единые, общие правила совершения внешнеэкономических встречных сделок.

Разработчики Руководства относят компенсационные операции к разряду встречных торговых сделок, под которыми в рамках документа понимаются такие сделки, когда одна сторона по договору поставляет экономические ценности другой стороне и в то же время первая сторона закупает у второй определенный в контракте объем экономических ценностей. Следовательно, заключение соглашения (или соглашений) на поставку в одну сторону сопровождается заключением соглашения (соглашений) на поставку в другую сторону [2].

Согласно Правовому Руководству во встречной торговле выделяются четыре типа внешнеторговых сделок: бартер (barter), встречная закупка (counter-purchase), обратная закупка (buy-back), компенсационные сделки (offset). В российской практике, в связи с отсутствием термина в действующем законодательстве, применяется общепринятая классификация компенсационных транзакций.

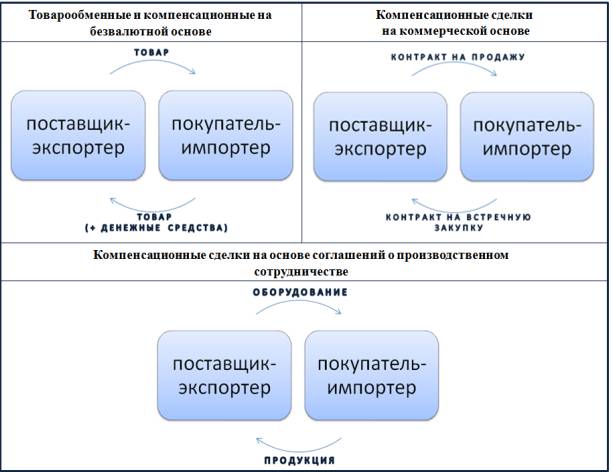

По мнению И.Н.Герчиковой, компенсационные соглашения нужно классифицировать, основываясь на принципе компенсации и организационно-правовой основе транзакций. По данному принципу автор выделяет следующие типы внешнеэкономических встречных сделок с компенсацией [7]:

- товарообменные и компенсационные сделки на безвалютной основе предусматривают оплату поставки в товарной форме, при которой продажа экономических ценностей по договору одновременно увязывается с покупкой других ценностей;

- компенсационные сделки на коммерческой основе, при которых стороны заключают договор на закупку в одну сторону и подписывают соглашение о заключении договора на продажу в другую (на встречную закупку).

- компенсационные сделки на основе соглашений о производственном сотрудничестве предполагают оплату поставки производственного оборудования продукцией, произведенной при помощи этого полученного оборудования.

Рис. 1– Взаимоотношения между участниками компенсационной сделки

В российской практике под компенсационными транзакциями понимаются едва ли не все виды встречной торговли, что, в свою очередь, противоречит международной классификации. В связи с этим, возникает необходимость введения понятия компенсационных сделок и их классификации в национальное законодательство. В зависимости от того, к какому типу компенсационной сделки будет отнесено то или иное соглашение по встречной торговле, будут отличаться порядок и условия заключения договоров между сторонами (срок исполнения обязательств, их объем и т.п.), а также характер их отношений в целом. Трудности при заключении компенсационной сделки могут возникнуть при выборе ее участниками права, регулирующего соглашение о встречной торговле.

Согласно положениям Правового руководства по международным встречным торговым сделкам стороны могут выбрать в качестве применимого права нормы законодательства одной из стран участниц сделки или нормы третьей страны. Данный вопрос желательно отражать в условиях договоров и соглашений, для того чтобы избежать дальнейших недоразумений.

В случае возникновения спорных вопросов, которые могут возникнуть в процессе совершения сделки, их регулирование будет осуществляться на основании норм законодательства, согласованного участниками соглашений. При составлении контрактов, регулирующих компенсационные сделки, сторонам следует договориться о выборе права той страны, суды которой будут правомочны урегулировать споры между ними. [1]

В соответствии с Главой XIII Разделом Е Руководства при компенсационной сделке стороны, возможно, пожелают регулировать все свои обязательства в соответствии с одним правом. Такое предпочтение может быть вызвано тем, что заключать встречную внешнеторговую сделку и получать юридические консультации по одному национальному праву легче, чем учитывать требования прав нескольких государств. Однако могут возникнуть ситуации, при которых стороны решат регулировать контракт в соответствии с одним правом, а встречный ему контракт – в соответствии с другим. Если стороны не устанавливают применимое право, то выбор права, регулирующего возникающие в результате совершения сделки отношения, осуществляется на основе норм частного международного права, действующего в государстве суда. Регулирование правовой стороны сделок, в свою очередь, может оказать значительное влияние на порядок учета объектов, являющихся предметом заключенных соглашений.

В зависимости от того, является ли заключенная компенсационная сделка частью основной, генерирующей выручку деятельности субъекта, будет отличаться способ ее отражения в учете по МСФО. В случае если она является таковой, то по ее совершении признается выручка. В противном случае, результатом транзакции является признание прибыли или убытка. Прибыль или убыток будут также признаны, если обмениваемые товары являются аналогичными по характеру и стоимости [5]. Также в МСФО определено, что если обмен не несет коммерческого смысла или справедливая стоимость как полученных, так и переданных товаров не может быть надежно оценена, в отношении данной сделки не признается ни выручка, ни прибыль. В такой ситуации, полученные по договору товары будут признаны в учете по балансовой стоимости переданных [5].

В международных стандартах под коммерческим смыслом понимаются следующие условия совершения сделок [8]:

- если различаются структурные параметры потоков денежных средств по полученным и переданным активам (т.е. сумма, сроки и степень неопределенности);

- в результате совершения товарной сделки изменяется стоимость части деятельности предприятия;

- в обоих этих случаях между справедливой стоимостью обменянных активов существует значительная разница.

Российские правила ведения учета компенсационных транзакций отличаются от тех, что приняты в МСФО. Так, в российском учете стоимость полученных экономических ценностей определяется по стоимости переданных ценностей [3,4]. Передаваемые по договору объекты оцениваются по рыночной стоимости. В национальном законодательстве понятия справедливой стоимости нет.

Подобно МСФО, в российском учете в результате компенсационных операций, в большинстве случаев, признается выручка, если заключенная сделка относится к основной деятельности субъекта. Однако вопрос о подобии обмениваемых по договору товаров в РПБУ не рассматривается. В результате осуществляемого сторонами обмена экономическими ценностями в учете признается прибыль или убыток [5,6].

Другое отличие российского учета от МСФО заключается в том, что в РПБУ не предусмотрено использование концепции наличия или отсутствия коммерческого смысла.

Помимо уже поставленных проблем, при заключении договора по компенсационной сделке сторонам соглашения необходимо обратить внимание на следующие аспекты, которые, во избежание возникновения трудностей, должны быть урегулированы во внешнеэкономическом контракте [1]:

1. Вопросы, связанные со страхованием и финансированием

Необходимо определить, как между сторонами будут распределяться обязательства по страхованию экономических ценностей, являющихся предметом договора поставки, кем будет осуществляться финансирование транспортных, таможенных и прочих расходов, связанных с перевозимым грузом. Здесь, участникам сделки нужно определиться с выбором того или иного термина Инкотермс, который будет устанавливать обязанности обеих сторон договора.

2. Обязательство по встречной торговле

Согласно Правовому руководству по международным встречным торговым сделкам стороны могут установить объем обязательств, то есть объем ценностей, подлежащих закупке одной из сторон, в следующих показателях: абсолютном (количество единиц товара), стоимостном (в денежном выражении) или относительном (как процент от стоимости поставленных ценностей). Кроме того, участникам сделки нужно согласовать, какие поставки будут зачитываться в счет исполнения обязательств, а какие нет.

3. Срок исполнения обязательства

Стороны должны оговорить в контракте допустимый срок исполнения обязательств по договору, принимая во внимание масштабы и вид планируемой компенсационной транзакции. При определении срока должны быть также учтены все трудности и проблемы, с которыми может столкнуться поставщик-экспортер при выполнении своих обязательств по поставке.

Международные компенсационные соглашения охватывают многие области экономической деятельности, начиная с относительно простых, единичных соглашений до сложных долгосрочных договоров, связывающих целую серию внешнеторговых операций. Не смотря на это, в отечественной практике не разработано точного определения понятия компенсационной сделки, в связи с чем, возникает угроза ошибочного толкования ее характера и вида. Вследствие этого существует риск неверного отражения такой сделки в учете. Для решения указанных проблем необходимо организовать регулирование компенсационных соглашений на федеральном уровне.

Литература:

1. Гражданский кодекс РФ

2. Правовое руководство по международным встречным торговым сделкам ЮНСИТРАЛ (1993 год)

3. ПБУ 5/01 «Учет материально-производственных запасов»

4. ПБУ 6/01 «Учет основных средств»

5. ПБУ 9/99 «Доходы организации»

6. ПБУ 10/99 «Расходы организации»

7. Герчикова И.Н. Международное коммерческое дело. Практикум : учеб.пособие для вузов / И. Н. Герчикова. – М. : Банки и биржи : ЮНИТИ, 2006.

8. Шишкова Т.В. Международные стандарты финансовой отчетности: Полный курс МВА / Т.В. Шишкова, Е.А. Козельцева. – 2-е изд., перераб. и доп. – М.: Рид Групп, 2011