Магистрантка 2 курса Пашкеева А.В.

Университет Международного Бизнеса, Казахстан

Современные формы оплаты труда в организации

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Заработная плата всех работников предприятия составляет фонд заработной платы. Фонд заработной платы включает в себя:

- начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время;

- различные доплаты и надбавки;

- поощрительные выплаты и вознаграждения;

- компенсационные выплаты работникам (в зависимости от режима и условий работы);

- выплаты на жилье, питание, топливо, которые носят регулярный характер.

В зависимости от политики руководства и отраслевой принадлежности предприятия, общая доля фонда оплаты труда может занимать от нескольких процентов до половины общей суммы затрат предприятия. Фонд заработной платы является частью оборотного капитала предприятия.

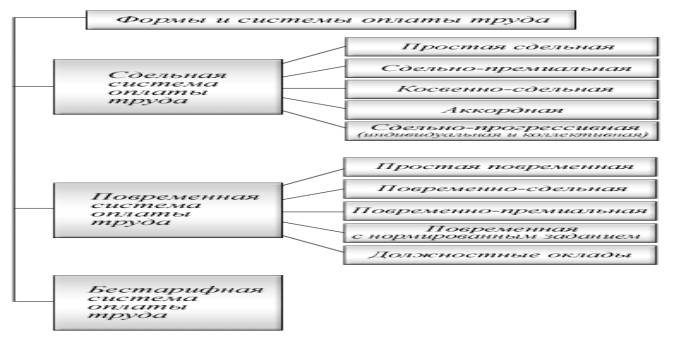

Система оплаты труда бывает – сдельная, повременная и аккордная. Классификация видов оплаты труда представлена на рисунке ниже.

Повременная система оплаты труда – оплата за количество отработанного времени. Документом по учету рабочего времени является табель. При этой форме оплаты труда работникам устанавливаются нормированные задания. Для выполнения работником отдельных объемов работ могут устанавливаться нормы обслуживания или нормы численности работников.

Простая повременная оплата труда рассчитывается путем умножения часовой или дневной тарифной ставки на количество отработанных часов или дней. Для служащих (руководителей, специалистов и технических исполнителей) устанавливают должностные оклады. Выплата заработной платы производится по установленным должностным окладам и в зависимости от количества отработанных дней в отчетном месяце (см. Рисунок 1).

Сдельная система оплаты труда связана со сдельными расценками и количеством произведенной продукции, с учетом качества продукции, сложности производства и условий труда. При расчете сдельных расценок учитываются: разряд работы, тарифные ставки (оклады) и нормы выработки (нормы времени) и не учитывается, в какое время была произведена продукция – в дневное, ночное или сверхурочное время. При сдельной системе оплаты труда заработок рассчитывается при наличии наряда на сдельную работу, где указывается норма выработки и по факту выполненная работа; цехового наряда (выполнение производственного задания цехом или участком). Кроме этих документов необходимы распоряжение о премировании (при перевыполнении задания), аккордное задание.

Заработная плата при прямой сдельной системе оплаты труда рассчитывается путем умножения показателя сдельной расценки на количество фактически произведенной продукции.

Сдельно-премиальная система оплаты труда складывается из основного заработка, рассчитанного по прямой сдельной и премии. Размер премии устанавливается в процентах от заработной платы по сдельным расценкам или в фиксированных суммах. Размеры премии устанавливаются в соответствии с положениями о премировании, с включением их сумм в себестоимость продукции. При повременно-премиальной и сдельно-премиальной оплате труда премии являются составной частью.

Для оплаты труда работников вспомогательного и обслуживающего производств применяется косвенно-сдельная система оплаты труда.

При выполнении работ, оказании услуг обслуживающие производства несут прямые расходы. Вспомогательное и обслуживающее производство необходимо для нормального функционирования основного производства. Таким образом, заработная плата работников вспомогательных и обслуживающих производств рассчитывается в процентах от общей суммы заработка работников основного производства, которое они обслуживают.

При сдельно-прогрессивной системе оплата труда за выработку сверх нормы повышается с каждым процентом перевыполнения задания. Сдельные расценки при этой системе оплаты труда напрямую зависят от количества произведенной продукции за период.

При выполнении производственного задания бригадой работников или при выполнении комплекса работ применяется аккордная система оплаты труда. В этом случае выплаченная бригаде заработная плата делится между работниками бригады, но с учетом того, сколько времени отработал каждый работник бригады.

При аккордной системе оплаты труда расценки устанавливаются на весь объем работ с указанием срока их выполнения.

В себестоимости продукции в качестве самостоятельной статьи выделяется только заработная плата производственных рабочих. Заработная плата рабочих вспомогательного производства отражается на статьях расходов по содержанию и эксплуатации оборудования, а также транспортно-заготовительных расходов. Заработная плата рабочих вспомогательного производства входит в себестоимость энергоресурсов (пара, воды, электроэнергии) и влияет на себестоимость товарной продукции через те статьи, на которые отнесен расход энергоресурсов (пара, воды и энергии).

Таким образом, заработная плата определяются как совокупность вознаграждений в денежной или (и) натуральной форме, полученных работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Заработная плата работников за выполненную работу зависит от количества и качества их труда, от вклада каждого работника в результаты работы организации, его квалификации, деловой предприимчивости и профессиональных качеств. Она является важнейшим источником денежных доходов населения и максимальными размерами не ограничивается.

Литература:

1. Скрипченко Д.Г. Заработная плата и ее включение в себестоимость. В вопросах и ответах. Мн.: Амалфея. 2010.

2. Скрипач Р.С. Заработная плата и ее роль в производстве. Алматы, 2013.