Магистрант 2 курса экономического факультета Хагба Г.Т.

Ростовский филиал Российской таможенной академии

Совершенствование взаимодействие таможни и бизнес-сообщества на основе принципов саморегулирования

Абсолютные величины внешнеторгового оборота и относительные значения его роста свидетельствуют первую очередь о количественных результатах международной торговли. О ее качественных показателях возможно судить по другим индикаторам: по скорости исполнения внешнеторговых сделок, по скорости перемещения товаров, и в том числе, через места таможенного оформления, по доле транспортно-логистических расходов в конечной цене товара, по таким критериям как относительная прозрачность государственного администрирования внешнеэкономической деятельности.

На все эти факторы оказывают влияние помимо непосредственных самих сторон внешнеторговой сделки значительное количество профессиональных участников рынка услуг для внешнеэкономической деятельности: железнодорожных, авиационных, автомобильных перевозчиков, морских линий, экспедиторов, операторов транспортно-логистических комплексов, сюрвейеров, стивидоров, судовладельцев, судовых агентов, лоцманов, шипчандлеров и прочие, и прочие, и прочие.

Все эти компании, каждая в своей мере, обеспечивают потребности международной торговли и способствуют её развитию. Но одна группа профессиональных участников этого рынка, с точки зрения обеспечения качества и комфорта ведения внешнеэкономической деятельности, занимает особое место – это таможенные представители. И связано это в первую очередь с тем, что таможенный представитель является профессиональным посредником между участниками ВЭД и таможенными органами, которые в своем лице в значительной мере объединяют все формы государственного регулирования международной торговли.

Задача таможенного представителя заключается в том, чтобы по поручению импортера или экспортера и от его лица профессионально осуществить все таможенные формальности. При этом таможенный представитель несет солидарную с участником ВЭД ответственность за достоверность представляемых им сведений и за полноту уплаты таможенных платежей. Такая форма ответственности изначально исключает заинтересованность таможенного представителя в совершении каких-либо нарушений, обслуживании фирм-однодневок, участия в незаконных схемах.

Институт таможенного представительства в том или ином виде (таможенный брокер, таможенный агент) присутствует во всех экономически развитых странах мира.

Установленные Таможенным кодексом Таможенного союза условия включения в реестр таможенных представителей имеют достаточное экономическое и правовое обоснование. Тем не менее, существующая в настоящее время правовая конструкция регулирования деятельности таможенных представителей несет в себе внутреннее противоречие.

Это противоречие заключается в следующем. В силу объективных экономических причин задачи таможенной службы по регулированию внешнеэкономической деятельности входят в логическоепротиворечиес интересами международной торговли: таможенные органы стремятся усиливать свой контроль, бизнес хочет уменьшать свои издержки от этого контроля. Такая ситуация не является уникальным российским явлением, а, по сути дела, является общемировым феноменом. На устранение этогопротиворечияс целью развития мировой торговли и как следствие развития национальных экономик и мировой экономики в целом направлена Киотская Конвенция «Об упрощении и гармонизации таможенных процедур», концептуальной основой которой является признание прав и интересов международной торговли и гармонизация их соблюдения при реализации прав и интересов таможенной службы.

Существующая правовая конструкция, в рамках которой регулируется деятельность таможенных представителей, формирует ситуацию их зависимости от таможни. Вследствие этого таможенные представители являются не представителями бизнеса в таможне, а как раз наоборот, представителями государственного органа в бизнесе.

Такая зависимость усугубляется непропорциональным соотношением между размером финансового обеспечения, которое нужно предоставить представителю, чтобы войти в реестр (1 миллион евро), и размером административного наказания за возможную ошибку (250000 руб.), после которого ФТС исключает представителя из реестра. Это соотношение в пропорции 1 к 160, очевидно, несправедливо.

На фоне такого очевидного зависимого и подчинённого по отношению к таможне положения таможенных представителей активно развивается такое явление как «серые брокеры». Так принято называть компании, которые, не имея формального статуса таможенного представителя, фактически оказывают его услуги. Эффективность их бизнеса основано на простой экономической модели: не неся риски и издержки легального бизнеса, «серый брокер» может предложить на рынке более конкурентные цены. И такие предложения всегда находят свой спрос, создавая инфраструктурную поддержку для различных схем уклонения от уплаты таможенных платежей.

По состоянию на начало 2 полугодия 2013 г. доля деклараций оформляемых таможенными представителями составила 46% (в 2008 г. эта доля составляла 65%, а в США этот показатель превышает 99%).

Из данных ФТС России следует, что в количественном выражении из общего массива поданных в прошлом году в таможенные органы деклараций на товары (ДТ) на долю таможенных представителей приходится 48,4%, в весовом – 60% и в стоимостном – 66%. В последние годы данные показатели неизменно носят позитивную динамику.

По мнению специалистов ФТС России, это свидетельствует о росте доверия к таможенным представителям со стороны предприятий, осуществляющих внешнеэкономическую деятельность (ВЭД), и о стабильном функционировании рынка негосударственных услуг в области таможенного дела. По Южному федеральному округу так называемый брокерский процент находится в пределах отметки в 41%. Это означает, что на долю участников ВЭД в регионе приходится 59% поданных ДТ.

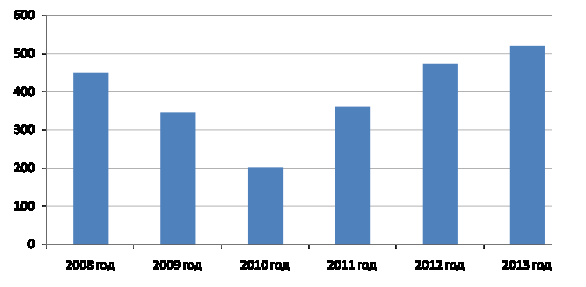

В условиях действия таможенного законодательства Таможенного союза активно развивается институт таможенных представителей. По состоянию на 1 января 2014 года в реестр таможенных представителей включено 520 организаций. По сравнению с 2012 годом количество юридических лиц, осуществляющих деятельность в качестве таможенных представителей, увеличилось на 9 % (рис. 1).

Количество представленных государственных услуг по ведению реестра таможенных представителей в 2013 году сопоставимо с 2012 годом, что свидетельствует о стабильности интереса юридических лиц к осуществлению деятельности в качестве таможенного представителя.

Рис. 1. Количество таможенных представителей, включенных в реестр ФТС России в 2008-2013 гг.

В настоящее время многие таможенные представители являются крупными организациями. Из входящих в Реестр таможенных представителей компаний 52 владеют собственными складами временного хранения, 12 фирм позиционируют себя еще и в качестве таможенного перевозчика.

За последние годы государством был предпринят комплекс мер по совершенствованию взаимодействия таможенных органов и таможенных представителей, а также упрощению условий их функционирования. Федеральным законом от 02.12.2013 № 347-ФЗ, который вступает в силу 3 января 2014 года, в новой редакции изложен пункт 3 части 3 статьи 61 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации». Документом внесены уточнения в перечень дополнительных условий допуска юридических лиц к осуществлению деятельности в качестве таможенного представителя.

Установлено, что теперь одним из дополнительных условий включения юридического лица в Реестр таможенных представителей является отсутствие у него невыполненной обязанности по уплате административного штрафа, назначенного ему на основании вступившего в законную силу постановления по делу об административном правонарушении, ответственность за которое предусмотрена статьей 16.2 или 16.3 Кодекса Российской Федерации об административных правонарушениях, за исключением случаев, если срок исполнения постановления о наложении административного штрафа, установленный частью 1 статьи 32.2 КоАП РФ, не истек. На практике это означает, что своевременная уплата штрафов в рамках административной ответственности позволит избавить таможенных представителей от исключения из указанного Реестра ФТС России. По предыдущей редакции одним из условий для включения в него было отсутствие фактов неоднократного (два и более раза) привлечения к административной ответственности за административные правонарушения в области таможенного дела, предусмотренные статьями 16.1, 16.2, 16.3, 16.15, 16.22 и частью 3 статьи 16.23 КоАП РФ, при условии, что сумма наложенных административных штрафов в совокупности составила 250 тыс. рублей и более.

Кроме того, принят Федеральный закон от 02.12.2013 № 339-ФЗ. Он предусматривает ограничение допуска к осуществлению деятельности в качестве таможенного представителя, таможенного перевозчика, владельца склада временного хранения, владельца таможенного склада, владельца магазина беспошлинной торговли следующих юридических лиц: казенные предприятия; организации или государственные унитарные предприятия, находящиеся в ведении ФТС России, включая их филиалы и представительства, а также иные организации, участниками (членами) которых являются названные организации или государственные унитарные предприятия. По мнению его разработчиков, данная мера минимизирует риск избыточного влияния государственных органов на рынок услуг в сфере таможенного дела, создаст благоприятные условия для добросовестной конкуренции, снизит стоимость таможенных услуг.

При этом эксперты отмечают, что решение об этом было принято при участии бизнес-сообщества еще на этапе разработки дорожной карты «Совершенствование таможенного администрирования», которая была утверждена в середине 2012 года. Причем в соответствии с пунктом 66 карты возможность ведения предпринимательской деятельности подведомственными ФТС России организациями, прежде всего имелось в виду ФГУП «РОСТЭК», должна быть исключена еще в январе 2013 года. В действительности же аффилированные с ФТС России структуры, имеющие существенное конкурентное преимущество перед иными предпринимателями, работают на рынке таможенных услуг и по сей день. Сегодня они даже вполне успешно осваивают рынки новых услуг, например поручительства при таможенном транзите ввозимых на территорию РФ товаров и транспортных средств. Поэтому специалисты все активнее говорят о необходимости принятия и других мер, которые могли бы поспособствовать созданию благоприятных условий для деятельности предпринимателей в сфере таможенного бизнеса.

В рамках проводимой административной реформы государство и бизнес-сообщество имеют возможность выработки оптимального механизма развития, координации и контроля той или иной отрасли. В Министерстве экономического развития существует специальный департамент «Государственного регулирования в экономике», значительная часть деятельности которого посвящена развитию направления саморегулирования профессиональных сообществ. Можно сказать, что это один из приоритетных путей повышения эффективности российской экономики, обозначенных государством[1].

Учитывая эту практику, подход к регулированию деятельности таможенных представителей должен быть изменен. Из всех возможных способов создания устойчивых и справедливых условий развития данного института наиболее оптимальным представляется введение института саморегулирования деятельности таможенных представителей. Анализ положения Федерального закона «О саморегулируемых организациях» показывает, что все его базовые конструкции применимы к деятельности таможенных представителей.

Схематично оптимальный механизм саморегулирования в экономических исследованиях представлен в следующем виде[2]:

1) основанием для ведения деятельности в качестве таможенного представителя является членство компании в одной из СРО таможенных представителей.

2)реестр таможенных представителей ведет СРО и передает соответствующую информацию ФТС России.

3)ведение реестра СРО таможенных представителей осуществляет ФТС России.

4)СРО выступает перед таможенной службой поручителем за выполнение своим членом финансовых обязательств по уплате таможенных платежей.

5)финансовые гарантии обеспечиваются компенсационным фондом, формируемым за счет взносов каждого члена СРО в денежной форме на сумму 1500000 руб. и в форме банковской гарантии на сумму 20000000 руб. В состав СРО входят не менее 35 таможенных представителей.

6)СРО разрабатывает стандарты и правила осуществления предпринимательской и профессиональной деятельности и контролирует их соблюдение.

7) СРО применяет меры дисциплинарного воздействия, в отношении своих членов вплоть до исключения их из СРО.

Введение саморегулирования таможенных представителей должно оказать существенное положительное влияние на государственное регулирование внешнеэкономической деятельности и на участников внешнеэкономической деятельности по ряду направлений.

1.Усиление финансовых гарантий перед государством. В рамках саморегулирования гарантом выполнения обязательств по уплате таможенных платежей выступает уже не отдельная компания, а профессиональное бизнес-сообщество, которое отвечает по этим обязательствам своими вкладами в компенсационный фонд. Принцип солидарной ответственности является лучшей гарантией от любых нарушений установленных правил. В предлагаемой экспертами конструкции минимальный объем совокупного поручительства СРО составляет 738 500 000 руб., что существенно превышает риски таможенной задолженности таможенных представителей, исходя из статистики последних лет.

2. Борьба с «серыми брокерами». Введение саморегулирования повысит авторитет таможенных представителей в таможне, улучшит работу их по отстаиванию интересов своих клиентов, создаст за этот счет экономические преимущества перед «серыми брокерами». Все это будет стимулировать участников рынка обелять свою деятельность и становиться членами в СРО.

3.Улучшение собираемости таможенных платежей. Рост количества деклараций оформляемых таможенными представителями увеличит достоверность декларирования товаров, что по нашим оценкам повысит уровень собираемости таможенных платежей. Также уменьшится объем не взысканных платежей, так как по «брокерским» декларация платежи собираются всегда.

4.Дебюрократизация внешнеэкономической деятельности. После введения саморегулирования целесообразность и успешность работы представителя уже будут определяться качеством предоставляемых им услуг и его репутацией в профессиональном бизнес-сообществе, а само бизнес-сообщество будет учиться нести ответственность за своих членов. В результате введения саморегулирования данный сегмент экономики начнет регулироваться экономическими, а не административными рычагами.

5. Борьба с коррупцией. Освободив таможенного представителя от административной зависимости от таможенных чиновников, в значительной степени будет ликвидирована экономическая основа коррупционных проявлений в этой области.

6. Повышение эффективности таможенного администрирования. Освобождение ФТС от государственной функции ведения реестра таможенных представителей приведет не только к сокращению численности аппарата таможни и к экономии бюджетных средств, но, самое главное, таможенная служба избавиться от несвойственной ей, как государственному контролирующему органу задачи. Это будет полностью согласоваться с наметившимся процессом делегирования различными органами государственной власти отдельных не свойственных им функций и полномочий. По нашему мнению, избавление ФТС от второстепенных функций и задач позволит ей сосредоточить всю свою деятельность на таможенном контроле и значительно повысить его эффективность.

7.Улучшение качества услуг для участников ВЭД и улучшение инвестиционного климата. Соблюдение в своей работе единых правил и стандартов несомненно улучшит качество предоставляемых таможенным представителем услуг. Разработка в рамках СРО таких правил и стандартов будет способствовать широкому распространению наиболее успешного и передового опыта, внедрению внутреннего аудита. При этом соблюдение профессиональных правил и стандартов будет обязательным условием осуществления деятельности таможенных представителей. Ведь в случае их нарушений таможенный представитель может быть исключен из СРО и, соответственно, лишиться возможности осуществлять эту деятельность. Это ключевое отличие модели саморегулирования от добровольного объединения таможенных представителей в профессиональные ассоциации и союзы.

Повышение качества своих услуг и повышение своей защищенности перед таможенными органами позволит более эффективно удовлетворять потребности субъектов международной торговли. Это в свою очередь повысит инвестиционную привлекательность российской экономики, поскольку сложность и непрозрачность таможенного администрирования традиционно является объектом критики участников ВЭД.

8. Снижение издержек для участников ВЭД. Отход от принципа конкуренции за счет административного ресурса приведет к конкуренции на основе сокращения издержек. Ликвидация административной зависимости ликвидирует коррупционную составляющую в цене издержек на оказание услуги. Все это приведет к значительному сокращению стоимости услуг на таможенное оформление и как следствие сократит общие издержки российского бизнеса связанные с ведением внешнеэкономической деятельности. Это позволит выйти на рынок внешнеэкономической деятельности большему количеству малых и средних компаний. По экспертным оценкам, в случае принятия новых правил регулирования в России будет не менее 7 СРО с последующим их увеличением до 10-15. Это будет способствовать конкуренции между этими саморегулируемыми организациями.

9. Снижение издержек для таможенных представителей. За счет внедрения коллективной ответственности финансовая нагрузка на каждого члена СРО существенно сократится, по нашим расчетам, до 5,6 млн. руб. уже на пятом году деятельности. Экономической основой такой экономии являются более низкие ставки кредитных и страховых компаний по банковским гарантиям и страховым договорам для членов СРО, на которые они по итогам предварительных переговоров готовы пойти. Банки и страховщики уже сейчас оценивают свои риски в работе с членами СРО как более низкие.

Литература:

Астафьев С.А. Колыхаева Ю.А. Развитие саморегулирования как элемента государственного управления коммунальным комплексом // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права) (электронный научный журнал). №4. 2013. С. 143-145.

Кошкаров Е. Саморегулирование таможенных представителей // Таможенное регулирование и таможенный контроль. № 11. 2013. С. 35-39.

[1] Астафьев С.А. Колыхаева Ю.А. Развитие саморегулирования как элемента государственного управления коммунальным комплексом // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права) (электронный научный журнал). №4. 2013. С. 143-145.

[2]Кошкаров Е. Саморегулирование таможенных представителей // Таможенное регулирование и таможенный контроль. № 11. 2013. С. 35-39.