Д.э.н. Спешилова Н.В., магистрант Маслова И.Г.

Оренбургский государственный аграрный университет, Россия

Роль управленческого учета в оптимизации деятельности предприятия

Успешная реализация задач управления организацией в системе рыночных отношений требует от руководителей, менеджеров и организаторов производства не только высокой компетентности и опыта в конкретных сферах производственной деятельности, но и умения экономически правильно оценить и в реальном режиме времени отреагировать как на динамические внешние условия развития экономических процессов, так и на смену режима функционирования организации, связанную с изменениями номенклатуры и объема производства продукции, структурными перестройками и т.д. [6].

Достижению этого способствует система управленческого учета, которая является необходим условием для успешного функционирования предприятия. Она играет одну из ключевых ролей в управлении, так как представляет наиболее полную информацию о деятельности и финансовом состоянии компании. Данные управленческого учета являются одним из главных источников экономической и неэкономической информации, характеризующих фактическое положение дел на предприятии, а также образуют базу для управления следующими показателями [6]: 1) платежеспособностью (ликвидность и предотвращение банкротства организации, выработка кредитной политики и управление запасами); 2) прибыльностью (повышение эффективности деятельности, повышение операционной рентабельности); 3) активами и обязательствами (рентабельность активов и финансовая устойчивость компании).

Управленческий учет сегодня представляет собой вид учета, предназначенный отвечать интересам собственника. Тем не менее, нет определенных методик его ведения на предприятии, позволяющих четко и эффективно управлять. В настоящее время еще не разработана схема успешного функционирования управленческого учета на российских предприятиях и в холдингах. Для этого необходимо изучить положительный и отрицательный опыт зарубежных предприятий с целью избежания ошибок и принятия иррациональных управленческих решений [4].

Кроме того, учет на российских предприятиях рассматривается, как правило, с позиции управления и регулирования затрат. Несомненно, затраты предприятия являются основной частью финансово-хозяйственной деятельности. Однако, для принятия управленческих решений недостаточно лишь управления абсолютными величинами, выраженными в натуральном и стоимостном выражениях. Здесь важную роль играют аналитические исследования, то есть управленческий анализ. Полнота и сложность последнего, в отличие от обычного финансового анализа, заключается в комплексной оценке всей деятельности предприятия, начиная с первой статьи затрат и заканчивая финансовой устойчивостью предприятия в будущем. Важнейшими задачами современной практики управления являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективного функционирования организации.

Правильно организованный управленческий учет позволяет получать информацию, составляющую основу для планирования, нормирования ресурсов, анализа и контроля деятельности предприятия. Иначе говоря, информация, полученная из данных управленческого учета, является основным инструментом, позволяющим эффективно управлять и координировать бизнес-процессы. Основная цель такого учета заключается в предоставлении руководству предприятия наиболее полезной информации, которая должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности всех его структурных единиц [5].

Однако, управленческий учет не может быть самоцелью, он служит лишь средством для достижения успеха в бизнесе. Система учета должна удовлетворять требованиям современного уровня развития, а предоставляемая информация – пригодна для принятия решений. Кроме того, управленческий учет позволяет определить, насколько эффективно работает предприятие с точки зрения различных групп интересов. Его роль заключается в том, чтобы выразить стратегические задачи и планы действий в конкретных показателях, а также, чтобы помочь лицу, принимающему решение, в достижении поставленных целей [3].

Управленческий учет должен стать базой для решения следующих задач: 1) оптимизации затрат; 2) повышения прозрачности деятельности предприятия для собственников и управленческого персонала; 3) эффективного осуществления выбранной ценовой политики; 4) оценки эффективности деятельности предприятия; 5) бюджетирования организации.

Термин «оптимизация» происходит от латинского слова optimus - наилучший. Оптимизация (бизнеса, предприятия, процесса) – это модификация системы для повышения ее эффективности, то есть для получения наилучших результатов при соответствующих условиях [6], а оптимизация деятельности предприятия – это комплексная работа, которая включает: а) формулирование требуемой цели; б) измерение и учет результатов; в) анализ оптимизируемого объекта; г) изменение оптимизируемого объекта; д) отслеживание результатов.

В качестве инструментария, позволяющего оптимизировать затраты ресурсного потенциала, можно рассматривать экономико-математические методы и модели. Так, в качестве примера рассмотрим решение задачи оптимизации использования сырьевых ресурсов при планировании производства лапши (в расчете на неделю) в ООО «Подворье». Это частная фирма, которая занимается производством и продажей перепелиного яйца и мяса перепелов, и в последний год расширила свою деятельность в направлении производства лапши. Будем считать, что в данном случае, так как объем производства небольшой и весь направлен на реализацию, то объем выхода продукции в стоимостном выражении (товарная продукция) будет равен выручке. Поэтому целевая функция будет выражать максимизацию выручки. Тогда структурная форма экономико-математической модели задачи будет выглядеть следующим образом:

I. Критерий оптимальности – максимизация выручки:

.

.

II. Система ограничений:

по использованию яйца (перепелиного и куриного):

по использованию муки (пшеничной, льняной, рисовой):

по использованию соли:

;

;

по использованию куркумы:

;

;

по представленности ассортимента продукции:

x1 ≥ 8, x2 ≥ 6, x3 ≥ 4.

III.Условие неотрицательности переменных:

xj ≥0, j=  ,

,

где cj – цена лапши за кг,  ; bi – количество сырья в наличии

; bi – количество сырья в наличии  ; aij – расход сырья на 1 кг производимой продукции;.; x1 – лапша на перепелиных яйцах, кг; x2 – лапша на куриных яйцах, кг; x3 – лапша с куркумой, кг; x4 – лапша из льняной муки, кг; x5 – лапша из рисовой муки, кг.

; aij – расход сырья на 1 кг производимой продукции;.; x1 – лапша на перепелиных яйцах, кг; x2 – лапша на куриных яйцах, кг; x3 – лапша с куркумой, кг; x4 – лапша из льняной муки, кг; x5 – лапша из рисовой муки, кг.

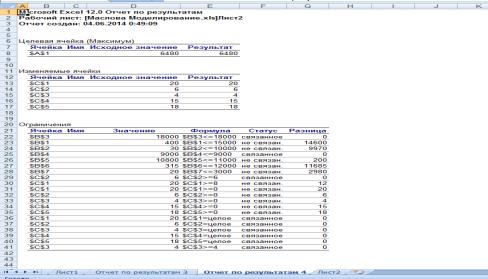

После решения данной задачи с помощью программы MSExcel [2] получили результаты, отображенные на рисунке 1.

Рисунок 1 – Отчет по результатам решения задачи

Из приведенных данных мы видим, что максимально возможная выручка при использовании имеющихся ресурсов составит 6480 руб. при выпуске всего ассортимента продукции предприятия (против реальной в 6145 руб.). Для этого необходимо произвести 20 кг лапши на перепелиных яйцах, 6 кг лапши на куриных яйцах, 4 кг лапши с куркумой, 15 кг лапши из льняной муки и 18 кг лапши из рисовой муки.

Оптимизационные методы имеют достаточно широкий спектр применения. Используя данные учета и соответствующий инструментарий, они способствуют применению эффективных управленческих решений. Сравнение полученных результатов для поставленной задачи и реальных данных показывает, что ресурсы на предприятии используются нерационально. Расхождение оптимального результата с реальным говорит о том, что недостаточно эффективно ведется система учета затрат, не проанализированы возможные направления повышения эффективности деятельности. А это напрямую зависит от правильно организованного управленческого учета.

Таким образом, качество процесса планирования с целью оптимизации деятельности предприятия напрямую зависит от качества информации, аккумулируемой в управленческом учете, который должен служить неотъемлемой составляющей системы управления предприятия в целом.

Литература:

1. Дусаева, Е.М. Управленческие решения на основе учета финансовых результатов/Е.М. Дусаева, С.Н. Коршикова, Т.М. Тажибов//Известия Оренбургского Государственного Аграрного Университета. – 2012. - №6(38). – С. 185-187.

2. Компьютерное моделирование прикладных экономических задач: учебно-практическое пособие / Н.В. Спешилова, О.А. Корабейникова. – Издательский центр ОГАУ, 2011. -115 с.

3. Компьютерная справочно-правовая система по законодательству России КонсультантПлюс: http://www.consultant.ru/

4. Спешилова Н.В., Капурина А.С. Информационные технологии в управленческом учете: сущность и преимущества использования // Материалы 5-ой междунар. науч. – практич. конф. «Современные проблемы науки».– Тамбов: Издательство ТМБпринт, 2012. – С.57 – 61.

5. Шарипов, Т.Ф. Оптимизация организационной структуры в условиях модернизации планирования деятельности предприятия на современном этапе/Т.Ф. Шарипов//Вестник Оренбургского Государственного Университета. – 2010. - №13(119). – С. 92-100.

6. Экономика. Толковый словарь. — М.: "ИНФРА-М", Издательство "Весь Мир". Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М. 2000: http://dic.academic.ru/