Капралин С. Г.

Инвестирование в собственный капитал регулируемых компаний: риски и источники

Соискатель кафедры общей и прикладной экономики экономического факультета Национального исследовательского Томского государственного университета, Россия

На Петербургском Международном Экономическом Форуме, который проходил 22-24 мая 2014 года, президент Российской Федерации В. В. Путин огласил программу стимулирования российской экономики. Ее суть заключается в обеспечении государством бизнеса «дешевыми» деньгами для инвестиций в новые производства и технологическое перевооружение. По заявлению министра финансов РФ А. Г. Силуанова, в 2015 году будет создан фонд для финансирования модернизации промышленности «максимум под 5% годовых». При этом планируется выделять средства на возвратной основе или субсидировать кредитную ставку [1]. Подобное обсуждение вопроса модернизации производства прямо говорит о том, что на текущий момент изношенность основных фондов, как регулируемого, так и нерегулируемого секторов отечественной экономики, достигла предела.

Давайте вернемся в прошлое (в 2008 год) и вспомним тот момент, когда Федеральная служба по тарифам (ФСТ) активно занималась внедрением нового метода регулирования тарифов как следующего этапа развития и решения основных проблем регулируемого сектора экономики страны. Именно в 2008 году, в электросетевом комплексе, ФСТ начала апробировать новый RAB-метода (Regulatory Asset Base – регулируемая база капитала) в пилотных регионах (Астраханской, Белгородской, Оренбургской, Тверской, Ростовской областях и Пермском крае) [2]. Основной принцип RAB-регулирования заключается в том, что инвестированный капитал должен приносить отдачу, достаточную для привлечения новых вложений. Данное нововведение было призвано решить следующие основные задачи развития электросетевого комплекса страны:

1. Модернизация основных фондов. Изношенность основных фондов энергосетевых компаний уже в 2008 году достигла предела.

2. Улучшение качества обслуживания потребителей.

3. Снижение издержек.

4. Снижение тарифа [3].

Далее, в 2010 году, ФСТ были введены методические указания по регулированию тарифов организаций, оказывающих услуги по передаче тепловой энергии, с применением метода доходности инвестированного капитала [4]. Также и в сфере водоснабжения и водоотведения согласно Постановлению Правительства РФ от 13.05. 2013 № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» организации начали выбирать один из четырех методов регулирования тарифов, среди которых имеется и RAB-метод [5]. Но при сравнении почти одноименных документов по передаче тепловой и электрической энергии, с одной стороны, и водоснабжению, с другой стороны, видна методическая слабость последних где, в частности даже отсутствуют формулы расчета.

(1),

(1),

где:

НВВi – необходимая валовая выручка;

Pi – текущие расходы (подконтрольные и неподконтрольные расходы);

ВКi – возврат инвестированного капитала;

ДКi – доход на инвестированный капитал;

ΔЭПi – экономия от снижения технологических потерь;

– величина изменения НВВ;

– величина изменения НВВ;

Из вышеприведенной формулы видно, что сетевые тарифы помимо фактических затрат компании учитывают инвестиционную составляющую. По имеющимся оценкам [6] именно инвестиционная составляющая является главным фактором роста российского сетевого тарифа за последние годы. Доход на инвестированный капитал включает в себя норму доходности, которая рассчитывается как средневзвешенная стоимость капитала:

(2),

(2),

(3),

(3),

где:

НД – норма доходности;

ДЗК – доля заемного капитала в структуре;

СЗК – стоимость заемного капитала;

ДСК – доля собственного капитала;

ССК – стоимость собственного капитала;

ДГО – средняя доходность долгосрочных государственных обязательств;

ПРЭ – премия за риск инвестирования в собственный капитал.

По нашему мнению, математическая модель нормы доходности (НД), представленная в методических указаниях, напоминает модель средневзвешенной стоимости капитала WACC (Weight Average Cost Of Capital). Модель средневзвешенной стоимости капитала выглядит следующим образом [7]:

(4),

(4),

(5),

(5),

где:

WACC – ожидаемая доходность финансового актива;

– стоимость заемного капитала (процент по кредиту);

– стоимость заемного капитала (процент по кредиту);

– налог на прибыль;

– налог на прибыль;

– доля заемного капитала в структуре;

– доля заемного капитала в структуре;

– стоимость собственного капитала;

– стоимость собственного капитала;

– доля собственного капитала по балансу;

– доля собственного капитала по балансу;

– стоимость привлеченного акционерного капитала, соответственно привилегированные и обыкновенные акции;

– стоимость привлеченного акционерного капитала, соответственно привилегированные и обыкновенные акции;

– соответственно доля привилегированных и обыкновенных акций в структуре.

– соответственно доля привилегированных и обыкновенных акций в структуре.

В ходе исследования мы обнаружили, что расчет нормы доходности, по непонятным причинам, не учитывает ставку налога на прибыль (так называемый «налоговый щит» [8]), при том, что регулируемые организации в России являются плательщиками такого налога. Учет налога на прибыль позволяет снизить стоимость заемного капитала и впоследствии – значение нормы доходности. В [8] предложена модифицированная модель средневзвешенной стоимости капитала, адаптированная к действующему налоговому законодательству РФ:

(6),

(6),

где:

ref – ставка рефинансирования ЦБ РФ;

1,1 – коэффициент, принятый для целей налогообложения прибыли организаций в НК РФ (ст. 269).

Стоимость заемного капитала (СЗК) определяется как процентная ставка по кредиту, но в некоторых случаях в ее качестве принимают умозрительную для России величину в виде ставки рефинансирования. Сегодня средняя ставка по кредитованию корпоративных клиентов лежит в диапазоне от 11% до 22% годовых в зависимости от кредитной истории, финансового состояния компании и т.д. Проблема заключается в том, что высокие ставки по кредитованию, отчасти связаны с монополизацией российского рынка корпоративного кредитования банками-«гигантами», которые диктуют свою политику. Стоимость собственного капитала состоит из средней ставки доходности долгосрочных государственных обязательств (ДГО) и премии за риск (ПРЭ).

Минимальный уровень нормы доходности (НД) определяется и утверждается ФСТ. На текущий момент минимальный уровень нормы доходности инвестированного капитала, утвержденный Приказом ФСТ от 17.02.2012 г. №98/1-э для расчета тарифов на услуги по передаче электрической энергии, составляет 11% годовых. Доходность долгосрочных государственных обязательств на момент утверждения нормы доходности на 17.02.2012 г., по данным официального сайта Центрального банка РФ, составляла 7,74% годовых, а на текущий момент составляет 8,29% годовых. Соответственно, минимальная премия за риск при инвестировании в собственный капитал энергосетевых компаний составляет, в среднем от 2% до 3,5%. Минимальный уровень нормы доходности (НД) инвестированного капитала, утвержденный Приказом ФСТ от 16.12.2013 г. №1618-э для расчета тарифов на услуги по передаче тепловой энергии, составляет 10,96% годовых. Величина премии за риск инвестирования в собственный капитал организаций, осуществляющих деятельность по передаче тепловой энергии, определяется органами регулирования и не может быть ниже 6% в первый долгосрочный период регулирования, при том, что методика расчета данной премии за риск ФСТ не опубликована. Возникает ряд вопросов: какие именно риски учтены в стоимости собственного капитала и каким образом присваивались значения этим рискам? Чем рискуют регулируемые организации, имеющие гарантированный рынок сбыта и соответственно гарантированную будущую доходность? На все поставленные вопросы ответов пока нет.

Несмотря на то, что внедрение ФСТ RAB-регулирования должно было улучшить ситуацию в регулируемом секторе экономики, в итоге, за шесть пройденных лет (с 2008 г. по 2014 г.), мы имеем следующее.

Тарифы на передачу электрической и тепловой энергии продолжают расти. В ходе подготовки статьи автором были произведены расчеты на основании данных официального сайта ФСТ, результаты которых представлены на рисунках 1 и 2. На рисунке 1 показан рост тарифа на электроэнергию за 2008-2014 гг. по некоторым регионам (Московская область, Свердловская область, Томская область и Приморский край). Средний темп роста за весь период RAB-регулирования по названным регионам составляет 236%, средний темп прироста – 136%. На рисунке 2 показан прирост тарифа на тепловую энергию за 2010-2014 гг. по некоторым регионам (Московская область, Свердловская область, Томская область и Приморский край). Очевиден постоянный рост тарифа на тепловую энергию и только в 2014 году наблюдается некоторый спад прироста, но, к сожалению, это не приводит к снижению тарифа на тепловую энергию.

Рис. 1. – Рост тарифа на электроэнергию за период 2008-2014 гг. по регионам (Московская область, Свердловская область, Томская область и Приморский край) (составлено автором)

Рис. 2. – Прирост тарифа на тепловую энергию за 2010-2014 гг. по регионам (Московская область, Свердловская область, Томская область и Приморский край) (составлено автором)

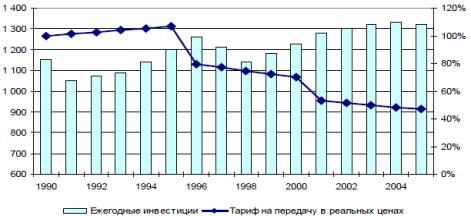

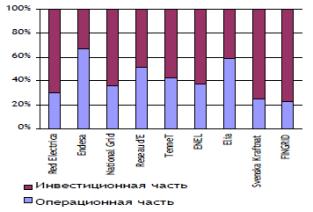

Согласно имеющимся оценкам, несмотря на огромные вливания денежных средств в ряд отраслей экономики, износ основных фондов в них уменьшился всего на 1-2% [6]. Общеизвестно, что метод RAB-регулирования впервые был применен в Великобритании в конце 1980-х годов. RAB-регулирование там оказалось очень эффективным, энергокомпании в несколько раз снизили свои издержки, что повлекло серьезное снижение тарифа при увеличении инвестиций в отрасль. Рисунки 3 и 4 [9] демонстрируют тот факт, что снижение величины британских энергетических тарифов происходило на фоне снижения доли операционных расходов и увеличения доли инвестиционных расходов в структуре тарифа. Таким образом, инвестиционные расходы составляли подавляющую часть энерготарифа. Именно поэтому система RAB-регулирования в мире считается образцом тарифного регулирования, в первую очередь, для распределительных электрических сетей, систем водоснабжения и связи.

Рис. 3. – Результаты внедрения RAB-метода в Великобритании

Рис. 4. – Структура НВВ сетевых компаний за рубежом

Возвращаясь к теме недавно прошедшего Петербургского Международного Экономического Форума, хочется напомнить о планируемом создании в 2015 году фонда, который будет финансировать промышленность по максимальной ставке в 5% годовых, в то время как в регулируемом секторе экономики предусмотрена минимальная ставка нормы доходности 11% годовых, внутри которой только один из элементов - премия за риск - составляет большее значение: до 6%. Остается открытым вопрос, увенчается ли успехом создание фонда для финансирования промышленности, учитывая тот факт, что за шесть пройденных лет внедрения и использования RAB-метода, регулируемый сектор экономики РФ не справился с поставленными задачами. На наш взгляд, основные проблемы, не позволившие реализовать в России RAB-регулирование должным образом, а именно высокие ставки по кредиту и совпадение внедрения RAB-метода с кризисом, не являются таковыми. Любые трудности, названные, к примеру, в [10], являются преодолимыми, например, через субсидирование процентов по кредиту или иную государственную поддержку и т.д. Уже в течение 20 лет мы занимаемся внедрением в различные секторы отечественной экономики «новомодных» западных моделей, якобы способствующих увеличению инвестиций с целью обновления основных фондов и улучшения качества услуг. Но в то же самое время совсем забыли о механизме амортизации, применение которого является традиционным, менее затратным и более эффективным. Как написано в любом учебнике по экономике, в западных странах амортизация выступает основным источником инвестиций в основной капитал фирмы.

Литература:

1. Путин обнародовал программу ускорения роста экономики // Ведомости. – №92(3596). – 26.05.2014 г. [Электронный ресурс] – URL: http://www.vedomosti.ru/finance/news/26955321/stavka-na-rossijskoe?full#cut (дата обращения 22.05.2014 г.).

2. Методические указания по регулированию тарифов организаций, оказывающих услуги по передаче электрической энергии, с применением метода доходности инвестированного капитала, утвержденные приказом Федеральной службы по тарифам от 26 июня 2008 года N 231-э [Электронный ресурс] // Информационно-справочная система «Консультант Плюс» (дата обращения 22.05.2014 г.).

3. Гатагова С. В. RAB-регулирование тарифов на электроэнергию. Значение для народного хозяйства / С. В. Гатагова // Труды молодых ученых. – Вып. №3,4. – 2011 [Электронный ресурс] – URL: http://www.tmy.mwport.ru/2011-34-RefRus-TMY.html (дата обращения 22.05.2014 г.).

4. Методические указания по регулированию тарифов организаций, оказывающих услуги по передаче тепловой энергии, с применением метода доходности инвестированного капитала, утвержденные приказом Федеральной службы по тарифам от 1 сентября 2010 года N 221-э/8 [Электронный ресурс] // Информационно-справочная система «Консультант Плюс» (дата обращения 22.05.2014 г.).

5. Постановлению Правительства РФ от 13.05. 2013 № 406 «О государственном регулировании тарифов в сфере водоснабжения и водоотведения» [Электронный ресурс] // Информационно-справочная система «Консультант Плюс» (дата обращения 22.05.2014 г.).

6. Не надо расставлять сети [Электронный ресурс] – URL: http://expert.ru/expert/2013/50/ne-nado-rasstavlyat-seti/ (дата обращения 26.05.2014 г.).

7. Основы оценки стоимости нематериальных активов / Е. В. Шпилевская, О. В. Медведева. – Ростов н/Д: Феникс, 2011. – 220, [2] c. – (50 способов).

8. Г. Х. Ямалетдинова. Влияние эффекта «налогового щита» на стоимость капитала и бизнеса // Аудит и финансовый анализ. – 2010. – №6. – С. 167-171.

9. А. В. Ложникова, А. А. Гейзер, М. В. Булыгина. RAB-тариф – новый источник инвестиций в российской экономике // Проблемы учета и финансов. 2013.№3(11). С. 30-37.

10. Почему метод RAB-регулирования «забуксовал» в России [Электронный ресурс] - URL: http://finapex.ru/beginner/market/308-rab.