Даулетбаева Г.Т.,

Master Science of International Finance Management

Костанайский государственный университет им. А.Байтурсынова (Казахстан)

Иерархическая система аналитического учета основных средств

Несмотря на изученность основных средств как объекта бухгалтерского учета актуальным моментом на сегодняшний день является переосмысление действующих методических подходов, выбора способов учета основных средств и раскрытия информации в бухгалтерской отчетности. Эффективность использования основных средств достигается путем обеспечения адекватного их учета, составления и предоставления сопоставимой и достоверной информации об имущественном положении организации, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управленческих решений [1].

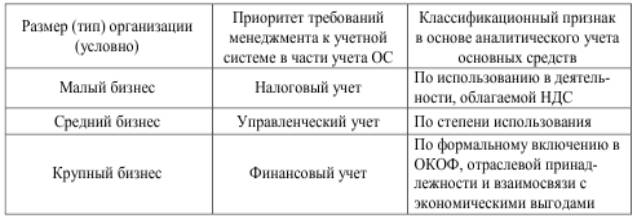

Значимость учетной информации для целей принятия экономических решений во многом определяется глубиной проработки вопросов аналитического учета. Для организации аналитического учета основных средств по иерархическому принципу необходимо использовать следующие классификационные признаки (таб. 1).

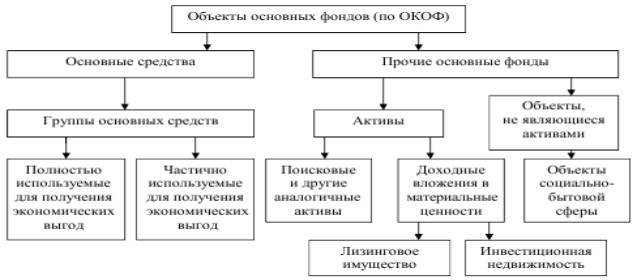

Ниже представлены подходы к построению иерархической системы аналитического учета основных средств в зависимости от приоритета одной из учетных систем: финансового учета (Рис.1), управленческого учета (Рис.2), налогового учета (Рис.3), предложенные Васильевой [2].

Таблица 1

Классификационные признаки для организации

аналитического учета основных средств по иерархическому принципу

При выборе той или иной модели аналитического учета следует учитывать размер или тип организации.

Рис. 1. Иерархическое построение аналитического учета основных средств при приоритете финансового учета

На рисунке 1 схематически представлено построение аналитического учета основных средств при ведении крупного бизнеса, при котором приоритетной из учетных систем является финансовый учет.

Иерархическое построение аналитического учета основных средств при приоритете управленческого учета применяется при ведении среднего бизнеса.

Если организация относится по типу к малому бизнесу, то приоритетной учетной системой является налоговый учет.

Использование предложенной модели организации аналитического учета послужит направлением развития аналитического учета как основных средств, так и иных учетных объектов [2].

Литература

1. Ендовицкий Д.А. Сущность основных средств как объекта бухгалтерского учета в контексте проблем учета капитала // Финансовая аналитика: проблемы и решения. – 2013. – №24. – С. 2-9

2. Мокшина (Васильева) К.Н. Эволюция нормативного обеспечения учета

основных средств в процессе его реформирования // Современная экономика: проблемы и решения. – 2013. - №4. – С. 141-150